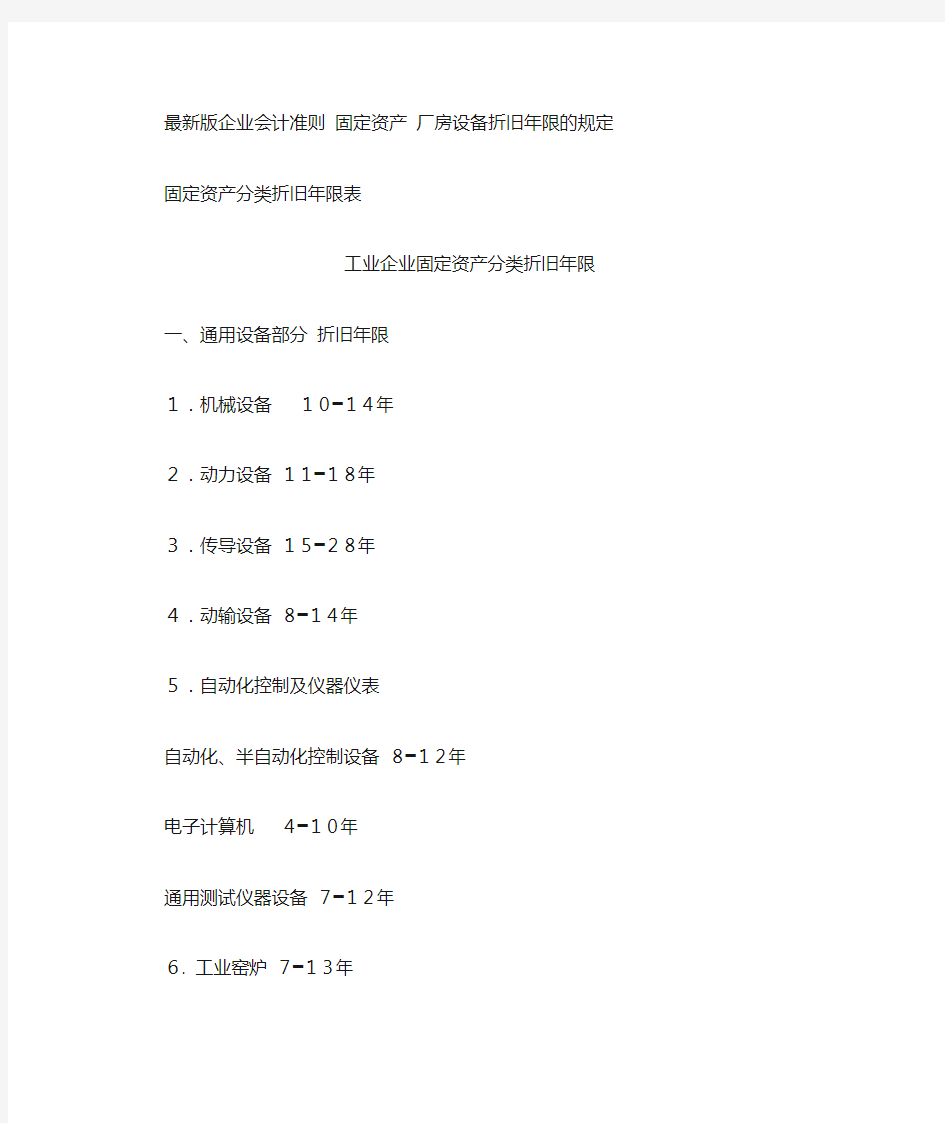

最新版企业会计准则固定资产厂房设备折旧年限的规定

固定资产分类折旧年限表

工业企业固定资产分类折旧年限一、通用设备部分折旧年限

1.机械设备10━14年

2.动力设备11━18年

3.传导设备15━28年

4.动输设备8━14年

5.自动化控制及仪器仪表

自动化、半自动化控制设备8━12年

电子计算机4━10年

通用测试仪器设备7━12年

6. 工业窑炉7━13年

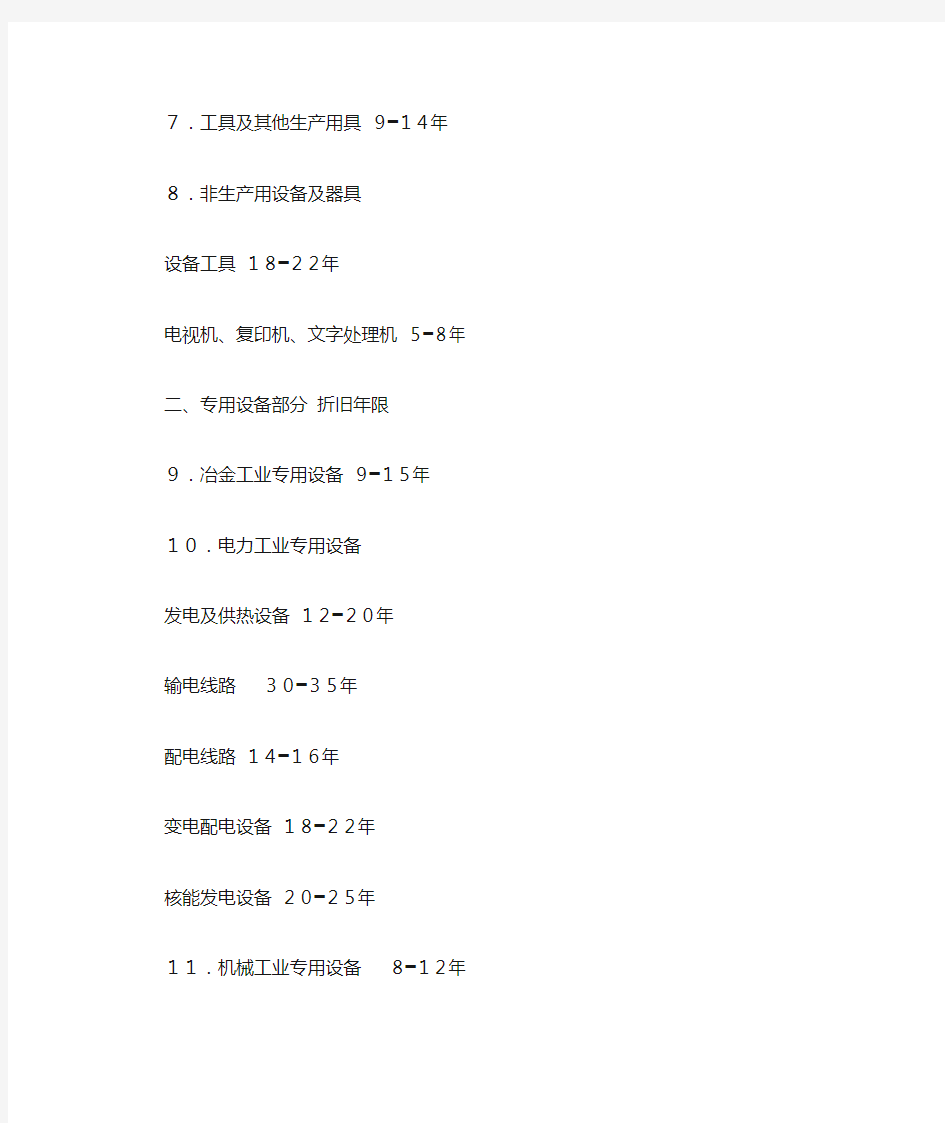

7.工具及其他生产用具9━14年

8.非生产用设备及器具

设备工具18━22年

电视机、复印机、文字处理机5━8年

二、专用设备部分折旧年限

9.冶金工业专用设备9━15年

10.电力工业专用设备

发电及供热设备12━20年

输电线路30━35年

配电线路14━16年

变电配电设备18━22年

核能发电设备20━25年

11.机械工业专用设备8━12年

12.石油工业专用设备8━14年

13.化工、医药工业专用设备7━14年

14.电子仪表电讯工业专用设备5━10年

15.建材工业专用设备6━12年

16.纺织、轻工专用设备8━14年

17.矿山、煤炭及森工专用设备7━15年

18.造船工业专用设备15━22年

19.核工业专用设备20━25年

20.公用事业企业专用设备

自来水15━25年

燃气16━25年

三、房屋、建筑物部分折旧年限

21.房屋

生产用房30━40年

受腐蚀生产用房20━25年

受强腐蚀生产用房10━15年

非生产用房35━45年

简易房8━10年

22.建筑物

水电站大坝45━55年

其他建筑物15━25年

商业流通企业固定资产分类折旧年限一、通用设备分类折旧年限

1.机械设备10━14年

2.动力设备11━18年

3.传导设备15━28年

4.动输设备8━14年

5.自动化、半自动化控制设备8━12年

电子计算机4━10年

空调器、空气压缩机、电气设备10━15年

通用测试仪器设备7━12年

传真机、电传机、移动无线电话5━10年

电视机、复印机、文字处理机5━8年

音响、录(摄)像机10━15年

二、专用设备分类折旧年限

1.营业柜台、货架3━6年

2.加工设备10━15年

3.油池、油罐4━14年

4.制冷设备10━15年

5.粮油原料整理筛选设备6━10年

6.小火车6━12年

7.烘干设备6━10年

8.酱油、醋、酱、腌菜腐蚀性严重的

设备和废旧物资加工设备4━8年

9.库(厂)内铁路专用线10━14年

10.地磅7━12年

11.吊动机械设备8━14年

12.消防安全设备4━8年

13.其他经营用设备及器具15━20年

三、房屋、建筑物分类折旧年限

1.经营用房、仓库

钢结构35━45年

钢筋混凝土结构30━35年

钢筋混凝土砖结构25━30年

砖木结构20━30年

危险物品专用仓库20━25年

2.简易房8━10年

围墙4━8年

国营企业固定资产分类折旧年限表--通用设备分类

固定资产通用设备分类折旧年限

一、机械设备折旧年限1.普通金属切削机床18年2.锻压设备17年其中:锻锤设强14年3.起重设备19年4.铸造设备14年5.其他机械设备18年二、动力设备

1.锅炉及附属设备20年其中:快装锅炉16年2.发电机组23年3.空气压缩设备19年4.空调设备18年其中:小型空调器(700大卡以下/时)15年5.其他动力设备20年三、传导设备

1.电气设备18年2.输电设备28年3.电讯设备30年4.输电线路35年

5.其他传导设备35年四、运输设备

1.载货汽车50万公里12年2.汽车挂车50万公里12年3.载客汽车80万公里15年5.特种汽车15年其中:矿区生产用特种车40万公里10年其他特种车55万公里13年6.铲车、电瓶车12年7.其他运输设备15年五、自动化控制及仪器仪表

1.自动化控制设备10年2.半自动化控制设备12年3.电子计算机8年4.通用测试仪器及设备10年5.其他自动化控制及仪器仪表12年六、工业炉窑

1.熔铸炉13年2.加热炉13年3.热处理炉窑15年4.干煤炉16年5.电子专用炉10年

6.其他工业炉窑15年七、工具及其他生产用具

1.成套工具18年2.一般工具18年3.电镀设备12年4.电焊机16年5.其他工具及生产用具18年八、非生产用设备及器具

1.管理部门的设备工具22年2.卫生医务部门的设备工具20年3.教育部门的设备工具22年其中: 电视机8年4.生活福利部门的设备工具20年5.其他非生产用设备及器具22年

国营企业固定资产分类折旧年限表--房屋及建筑物分类

固定资产房屋及建筑物分类折旧年限

一、房屋折旧年限

(一)钢结构

1.生产用房50年2.受腐蚀生产用房30年3.受强腐蚀生产用房15年4.非生产用房55年

(二)钢筋混凝土结构

1.生产用房50年2.受离蚀生产用房35年3.受强腐蚀生产用房15年4.非生产用房60年(三)钢筋混凝土砖混结构

1.生产用房40年2.受腐蚀生产用房30年3.受强腐蚀生产用房16年4.非生产用房50年(四)砖木结构

1.生产用房30年2.非生产用房40年(五)简易结构10年二、建筑物

(一)管道

1.长输油管道16年2.长输气管道16年3.其他管道30年(二)露天库20年(三)露天框架30年(四)冷藏库30年

其中:简易冷藏库15年

(五)烘房30年(六)冷却塔20年(七)水塔30年(八)蓄水地30年(九)污水池20年(十)储油罐、池30年(十一)水井30年其中:深水井20年(十二)破碎场20年(十三)船厂平台30年(十四)船坞30年(十五)修车槽30年(十六)加油站30年(十七)水电站大坝60年(十八)其他建筑物30年

国营企业固定资产分类折旧年限表--专用设备分类

固定资产专用设备分类折旧年限

一、冶金工业专用设备

1.炼钢设备折旧年限平炉18年

电炉16年

转炉15年

特种冶炼设备18年

连铸机16年

制氧机18年

其他炼钢专用设备18年2.炼铁及铸管设备

高炉18年

电炉18年

铸管设备18年

烧结机15年

其他炼铁及铸管专用设备18年3.钢压延加工设备

初轨机16年

开坯机16年

大中型轧机16年

小型轧机(直径350以下)15年冷轧机18年

拉伸机16年

挤压机15年

其他热轧机16年

轧钢加热炉12年

酸洗设备10年

其他钢冶延加工专用设备18年

4.铁合金冶炼设备

铁合金高炉16年

铁合金电炉2O年

矾碴转炉16年

其他铁合金冶炼专用设备16年5.洗煤焦化设备

焦化产品精制设备16年

机械化焦炉18年

煤气净化设备16年

接触转化塔12年

其他洗煤焦化专用设备16年6.炭素制品设备

原材料粉碎设备18年成型挤压机18年加工设备16年除尘装置12年烟气回收装置15年炭素窑炉13年其他炭素制品专用设备20年7.耐火材料设备

破碎设备16年摩擦压砖机15年

隧道窑:超高温10年高中温15年耐火纤维喷吹炉14年其他耐火材料专用设备16年8.有色冶炼设备

反射炉15年电炉16年转炉15年其他冶炼专用设备16年9.有色加工设备

冷轧机18年热轧机16年开坯机16年拉伸机16年挤压机15年各类酸洗设备10年其他有色加工专用设备18年10.冶金工业其他专用设备20年二.电力工业专用设备

1.水轮发电机组32年2.汽轮发电机组23年3.内燃发电机组25年

4.铁塔、水泥杆40年

5.电缆、木杆路线30年6.变电设备25年7.配电设备20年8.电力工业其他专用设备40年三、机械工业专用设备

1.生产标准件加工设备15年其中:冷镦机12年2.电焊条加工专用设备15年3.汽车、拖拉机、内燃机加工专用设备15年4.电线、电缆加工专用设备15年5.电器绝缘材料加工专用设备15年6.轴承材料加工专用设备15年7.液压件气动原件加工专用设备15年8.汽轮机、电机加工专用设备15年9.矿山机械加工专用设备15年10.冷冻机、石油化工机械、阀门加工专用设备15年

11.食品、造纸、印刷、塑料、橡胶、制药机械

加工专用设备15年12.生产锅炉电站辅机、专用焊机专用设备13年13.专业生产切削工具专用设备14年14.机床加工专用设备13年

其中: 组合机床12年

控加工机床12年

磨加工机床12年

镗铣加工机床12年15.生产纺织机械专用设备14年16.机械工业其他专用设备16年

四、石油、化工工业专用设备

1 .原油加工

蒸馏设备18年裂化设备18年加氢设备18年焦化设备18年脱蜡设备18年沥青装置15年页岩油原矿装置15年页岩原油装置18年轻质油装置18年

重整设备(铂重整、芳烃油)

提、对二甲苯装置15年2.乙烯、丙烯10年其中:小型、炭钢设备乙烯、丙烯12年裂解炉18年

裂解气压缩机15年

聚乙烯醇18年

空分装置15年

乙醛装置12年

氰化钠装置12年

丙烯腈装置12年

醋酸装置12年

高压聚乙烯装置13年

硫氰酸钠装置12年

对二甲苯、腈纶聚合装置18年

对甲二苯氧化、酯化装置15年3.合成氨(中型)18年其中:煤气炉16年氢氮压缩机20年

合成氨合成18年

合成氨(小型)14年其中:煤气炉12年氢氮压缩机16年合成氨合成14年4.化肥尿素18年其中:CO2压缩机20年5.硫酸8年其中:焙烧炉10年

接触塔10年

转化器10年6.氯磺酸设备8年7.甲醇16年8.烧碱10年其中:整流器15年电解槽10年

蒸发器(不包括敞口平锅)12年

固碱锅10年9.纯碱10年其中:炭化塔12年锻烧炉15年10.电石17年其中: 电炉变压器18年电石炉14年11.硝酸8年12.铬酸、电解双氧水水合肼12年13.草酸、硝酸盐、硫酸盐10年14.磷酸、三氧化磷、氢氟酸及其衍生产品11年15.阳离子、还原、活性染料12年16.苯酚、苯研、乙素酚12年17.酞菁染料、氯醌12年

18.染料中间体12年19.醋酸丁酯、增塑剂、有机玻璃、磁粉12年20.离子交换、环氧树酯、有机硅11年21.氯乙酸、羧甲基纤维素、硬酯酸11年22.醇酸、合成树酯、氧化铁12年23.试剂生产装置12年24.橡胶加工设备16年其中:三、四辊压延机18年25.轧胶生产设备12年26.石油、化工工业其他专用设备20年五、医药工业专用设备

1.抗菌素设备10年其中:发酵罐(碳钢)10年发酵罐(不锈钢)20年2.医药合成设备10年3.西药制剂设备(水、粉针)14年4.西药制片设备14年5.中成药专用设备12年6.生产医疗器械专用设备14年7.医药工业其他专用设备20年六、仪表电讯工业专用设备

1.半导体器件加工专用设备10年

2.电真空器件加工专用设备12年

3.电子器件水洗净化设备12年4.专用电子测试仪器设备6年5.电子元件专用设备12年6.光学材料加工专用设备12年

7.电子仪表加工专用设备12年8.电子仪表零件加工专用机床14年9.仪表电讯工业其他专用设备14年七、建材工业专用设备

1.水泥15年其中:回转窑15年立窑12年2.玻璃15年其中:玻璃纤维13年3.砖瓦、陶瓷14年其中:轮窑、隧道窑13年土窑8年4.石灰14年其中:石灰窑12年5.石英玻璃生产设备12年6. 油毡生产设备12年7.建材工业其他专用设备15年八、纺织工业专用设备

1.棉纺前纺设备16年

2.棉纺精纺设备16年3.棉纺加工设各17年4.织造设备16年5.纺织空调设备16年6.染整设备10年7.毛纺后纺设备16年8.毛纺前纺设备16年9.毛纺毛织机设备16年10.毛纺羊毛衫设备16年11.丝织设备16年其中:喷水织机12年12.针织设备16年13.内衣设备17年14.线带设备17年15.人造纤维设备12年16.合成纤维设备14年其中:湿法纺12年17.缫丝设备14年

18.纺织工业其他专用设备18年九、轻工业专用设备

1.造纸18年

配料设备18年

蒸煮设备18年

漂白、打浆设备16年

造纸设备18年切割、复卷、完成设备16年

碱回收装置16年2.木材

木工机械18年

人造板流水线18年其中:纤维板设备12年干烘机14年

3.缝纫机专用设备14年4.自行车专用设备14年其中:电镀自动线12年5.钟、表专用设备14年其中:自动精密车床12年6 .制皂专用设备14年其中:皂化设备10年7.食品

糖果、饼干专用设备16年罐头专用设备16年卷烟专用设备16年

8.印刷设备16年9.照相机设备16年10.香精、香料合成专用设备13年11.制笔专用设备14年12.皮鞋专用设备13年13.皮件制品专用设备13年14.合成革制品专用设备13年15.塑料制品专用设备14年其中:压延、注射设备18年挤出、层压及历力机设备14年16.日用铝制品专用设备14年17.服装制作专用设备14年其中:缝纫机10年18.制革专用设备12年其中:制革推备机械14年制革湿操作机械12年19.日用化工专用设备

烷基苯(脱氢法)设备18年三聚磷酸纳设备18年20.制盐

井矿盐及化工专用设备10年海、湖盐专用设备11年

21.胶木制品专用设备14年22.制糖

压榨机20年连续浸出器15年蒸发罐、煮糖罐(铜或不锈钢管)20年蒸发缸、煮糖罐(钢管)10年真空吸滤机20年废丝干燥设备20年分离机20年

23.轻工业其他专用设备20年

十、矿山专用设备

1.挖掘机15年

2.准轨电机车18年

3.装载机10年4.磨矿设备15年5.矿井提升卷扬机20年

6.潜孔钻、牙轮钻12年

7.破碎设备15年

8.坑下铲运机10年

9.矿山其他专用设备20年十一、森林工业专用设备

1.营林机械10年

固定资产折旧的财税处理、加速与加计 一、税法关于固定资产折旧的规定 固定资产折旧包括以下问题:固定资产标准、折旧方法、起止时间、折旧年限等。 (一)固定资产的标准 《企业所得税法实施条例》第57条给固定资产下了定义: “是指——使用时间超过12个月的非货币性资产,包括房屋、建筑物、机器、机械、 运输工具以及其他与生产经营活动有关的设备、器具、工具等。” 也就是说,固定资产只有12个月的使用时间标准,不再有金额的标准。 (二)固定资产折旧的方法、时间和残值 《企业所得税法实施条例》第59条规定了固定资产的折旧方法、起止时间、残值确定。 折旧方法:“固定资产按照直线法计算的折旧,准予扣除。” 起止时间:“企业应当自固定资产投入使用月份的次月起计算折旧;停止使用的固定资产,应当自停止使用月份的次月起停止计算折旧。” 残值确定:“企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。固定资产的预计净残值一经确定,不得变更。” (三)固定资产的最低折旧年限 《企业所得税法》第60条规定了不同固定资产的最低折旧年限。会计折旧年限短于上述年限,违反税法的规定,应做纳税调增。长于上述年限,与税法并不冲突,不做纳税调整。 1、房屋、建筑物,为20年; 2、飞机、火车、轮船、机器、机械和其他生产设备,为10年; 3、与生产经营活动有关的器具、工具、家具等,为5年; 4、飞机、火车、轮船以外的运输工具,为4年; 5、电子设备,为3年。 二、大家都知道,税会出现差异,税法高于会计。但是在固定资产折旧的问题上,具体如何处理?下面详细分析。 (一)如何确定计税基础 固定资产提取折旧的基础是什么?会计上的说法是原值,税法的用词是计税基础。

附件: 有关行业固定资产折旧年限参考表 一、工业企业类 序号固定资产分类折旧年限一通用设备部分 1 机械设备10-14 2 动力设备11-18 3 传导设备15-28 4 运输设备6-12 5 自动化控制及仪器仪表 自动化、半自动化控制设备8-12 电子计算机4-10 通用测试仪器设备7-12 6 工业炉窑7-13 7 工具及其他生产用具9-14 8 非生产用设备及器具 设备工具18-22 电视机、复印机、文字处理机5-8 二专用设备部分 9 冶金工业专用设备9-15 10 电力工业专用设备 发电及供热设备12-20 输电线路30-35 配电线路14-16 变电配电设备18-22 核能发电设备20-25 11 机械工业专用设备8-12 12 石油工业专用设备8-14 13 化工、医药工业专用设备7-14 14 电子仪表电讯工业专用设备5-10 15 建材工业专用设备6-12 16 纺织、轻工专用设备8-14

序号固定资产分类折旧年限 17 矿山、煤炭及森工专用设备7-15 18 造船工业专用设备15-22 19 核工业专用设备20-25 20 公用事业企业专用设备 自来水15-25 燃气16-25 三房屋、建筑物部分 21 房屋 生产用房30-40 受腐蚀生产用房20-25 受强腐蚀生产用房10-15 非生产用房35-45 简易房8-10 22 建筑物 水电站大坝45-55 自来水、天然气管网25-35 其他建筑物15-25 二、商品流通企业类 序号固定资产分类折旧年限一通用设备部分 1 机械设备10-14 2 动力设备11-18 3 传导设备15-28 4 运输设备8-14 5 自动化、半自动控制设备8-12 电子计算机4-10 空调器、空气压缩机、电气设备10-15 通用测试仪器设备7-12 传真机、电传机、移动无线电话5-10 电视机、复印机、文字处理机5-8 音响、录(摄)像机10-15

固定资产折旧年限的规定 固定资产折旧指一定时期内为弥补固定资产损耗按照核定的固定资产折旧率提 取的固定资产折旧,或按国民经济核算统一规定的折旧率虚拟计算的固定资产折旧。2017固定资产折旧年限最新规定: 一、企业所得税对固定资产的“基本折旧期限”是如何规定的? 根据《企业所得税法实施条例》的相关规定: 第五十九条规定:固定资产按照直线法计算的折旧,准予扣除。 企业应当自固定资产投入使用月份的次月起计算折旧;停止使用的固定资产,应当自停止使用月份的次月起停止计算折旧。 企业应当根据固定资产的性质和使用情况,合理确定固定资产的预计净残值。固定资产的预计净残值一经确定,不得变更。 第六十条规定:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下: (一)房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (三)与生产经营活动有关的器具、工具、家具等,为5年; (四)飞机、火车、轮船以外的运输工具,为4年; (五)电子设备,为3年。 第六十四条规定:生产性生物资产计算折旧的最低年限如下: (一)林木类生产性生物资产,为10年; (二)畜类生产性生物资产,为3年。

以上是企业所得税对固定资产规定的最低折旧年限,企业按不低于以上折旧年限计提的固定资产折旧,可以在当期所得税前计算扣除。也就是说,当计算的固定资产折旧,如果小于或等于最低折旧年限计提的折旧可以在当期所得税前扣除,如果大于最低折旧年限计提的折旧需要在后期进行递延扣除。 当然,国务院财政、税务主管部门另有规定的加速折方式旧除外。也就是我们下面要和大家列举的扣除政策。 二、哪六大行业,研发固定资产可以一次性计入当期成本? 根据《财政部国家税务总局关于完善固定资产加速折旧企业所得税政策的通知》(财税[2014]75号)的相关规定: 第一条规定:对生物药品制造业,专用设备制造业,铁路、船舶、航空航天和其他运输设备制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业,信息传输、软件和信息技术服务业等6个行业的企业2014年1月1日后新购进的固定资产,可缩短折旧年限或采取加速折旧的方法。 对上述6个行业的小型微利企业2014年1月1日后新购进的研发和生产经营共用的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。 第二条规定:对所有行业企业2014年1月1日后新购进的专门用于研发的仪器、设备,单位价值不超过100万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;单位价值超过100万元的,可缩短折旧年限或采取加速折旧的方法。 第三条规定:对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

第六十条除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (三)与生产经营活动有关的器具、工具、家具等,为5年; (四)飞机、火车、轮船以外的运输工具,为4年; (五)电子设备,为3年。 「释义」本条是对固定资产最低折旧年限的规定。 虽然企业固定资产折旧年限的长短,只是涉及缴纳税款的时序问题,但是国家每年财政收入的要求、通货膨胀或者紧缩等经济情况的变化等多种因素的影响决定了,若不对固定资产的折旧年限作一个基本要求,仍然会影响到国家的税收利益。所以,国家需要根据不同类型的固定资产的共有特性,对不同类别的固定资产的折旧年限作一个最基本的强制规定,以避免国家税收利益受到大的冲击。原内资企业所得税暂行条例及其实施细则并未对固定资产的折旧年限作直接的规定,而是笼统的规定,固定资产折旧年限参照国家其他有关规定执行。原外资税法实施细则则对固定资产的最低折旧年限作了规定:固定资产计算折旧的最短年限如下:(一)房屋、建筑物,为20年;(二)火车、轮船、机器、机械和其他生产设备,为10年;(三)电子设备和火车、轮船以外的运输工具以及与生产、经营业务有关的器具、工具、家具等,为5年。本条基本沿用了外资税法实施细则的规定,但也作了小幅度的调整:首先,增加授予了国务院财政、税务主管部门可以作除外规定的权力;其次,将飞机的折旧年限从5年改为10年;再其次,飞机、火车、轮船以外的运输工具的最低折旧年限从5年改为3年;最后,将电子设备的最低折旧年限从5年改为3年。 本条的规定,具体可从以下几方面来理解。 (一)房屋、建筑物的最低折旧年限为20年。 房屋和建筑物作为最主要的固定资产,其构造、属性等方面相对较为特殊,使用寿命相对较长,价值相对较高,其使用价值的体现也是一个相对较长的过程,根据收入与支出配比原则等要求,其折旧年限也应相对较长,所以本条规定,房屋、建筑物的最低折旧年限为20年,这基本能反映房屋、建筑物的现实使用情况。本条所说的房屋、建筑物,是指供生产、经营使用和为职工生活、福利服务的房屋、建筑物及其附属设施,其中房屋,包括厂房、营业用房、办公用房、库房、住宿用房、食堂及其他房屋等;建筑物,包括塔、池、槽、井、架、棚(不包括临时工棚、车棚等简易设施)、场、路、桥、平台、码头、船坞、涵洞、加油站以及独立于房屋和机器设备之外的管道、烟囱、围墙等;房屋、建筑物的附属设施,是指同房屋、建筑物不可分割的、不单独计算价值的配套设施,包括房屋、建筑物内的通气、通水、通油管道,通信、输电线路,电梯,卫生设备等。 (二)飞机、火车、轮船、机器、机械和其他生产设备,最低折旧年限为10年。 飞机、火车、轮船作为交通工具,与其他交通工具相比,其性能较强,价值较高,使用期限相对较长,折旧年限也相应较长;机器、机械及其他生产设备等,也具有使用年限较长等特性,折旧年限也应相对较长。所以本条规定,此类固定资产的最低折旧年限为10年,其中火车,包括各种机车、客车、货车以及不单独计算价值的车上配套设施;轮船,包括各种机动船舶以及不单独计算价值的船上配套设施;机器、机械和其他生产设备,包括各种机器、机械、机组、生产线及其配套设备,各种动力、输送、传导设备等。 (三)与生产经营活动有关的器具、工具、家具等,最低折旧年限为5年。

飞机、火车、轮船、机器、 机械和其他生产设备 固定资产折旧年限计算方法 各类固定资产折旧年限及残值率表 类别 折旧年限 残值率 月折旧率 % 房屋、建筑物 20 5% 0.0039583 10 5% 0.0039583 与生产经营活动有关的器具、工具、家具 5 5% 0.0039583 飞机、火车、轮船以外的运输工具 4 5% 0.0039583 电子设备 3 5% 0.0039583 林木类生产性生物资产 10 5% 0.0039583 畜类生产性生物资产 3 5% 0.0039583 备注: 1、固定资产是指企业使用期限超过 1 年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。不属于生产经营主要 设备的物品,单位价值在 2000 元以上,并且使用年限超过 2 年的,也应当作为 固定资产。 固定资产是企业的劳动手段, 也是企业赖以生产经营的主要资产。 从会计的角度划分, 固定资产一般被分为生产用固定资产、 非生产用固定资产、 租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠 固定资产; 2、已计提完折旧, 但仍在使用的固定资产, 可不必再进行折旧和其他处理; 3、国内企业残值率一般为 5% ,外资企业一般为 10% ,少计或者不计残值的应报税务机关批准。

固定资产折旧年限 企业在固定资产的预计使用寿命时,应考虑以下因素: (1)该固定资产的预计生产能力或实物产量。 (2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到 自然侵蚀等。 (3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平 相对陈旧、市场需求变化使产品过时等。 (4)有关固定资产使用的法律或者类似的限制。 ▲固定资产折旧年限表 A. 工业企业固定资产分类折旧年限 一、通用设备部分折旧年限 1. 机械设备10━14 年 2. 动力设备11━18 年 3. 传导设备15━28 年 4. 动输设备8━14 年 5. 自动化控制及仪器仪表:自动化、半自动化控制设备8━12 年;电子计算机4━10 年;通用测试仪器设备7━12 年 6. 工业窑炉7━13 年 7. 工具及其他生产用具9━14 年 8. 非生产用设备及器具:设备工具18━22 年;电视机、复印机、文字处理机5━8 年 二、专用设备部分折旧年限

固定资产折旧年限最新规定 固定资产是企业为生产商品、提供劳务对外出租或经营管理而持有的,使用寿命超过一个会计年度的有形资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。固定资产折旧的实质是一种价值转移过程和资金形态的变化过程,正确提取折旧,不但有利于正确计算产品成本,而且保证了固定资产再生产的资金来源。 固定资产折旧年限 企业在固定资产的预计使用寿命时,应考虑以下因素:(税法规定固定资产 折旧年限至少为几年 ?) (1)该固定资产的预计生产能力或实物产量。 (2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自 然侵蚀等。 (3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相 对陈旧、市场需求变化使产品过时等。 (4)有关固定资产使用的法律或者类似的限制。 固定资产折旧年限计算固定资产折旧年限、残值率 根据新企业所得税法,固定资产折旧年限规定: 第六十条:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的 最低年限如下: (一 )房屋、建筑物,为20 年; (二 )飞机、火车、轮船、机器、机械和其他生产设备,为10 年; (三 )与生产经营活动有关的器具、工具、家具等,为 5 年; (四 )飞机、火车、轮船以外的运输工具,为 4 年; (五 )电子设备,为 3 年。 「释义」本条是对固定资产最低折旧年限的规定。 虽然企业固定资产折旧年限的长短,只是涉及缴纳税款的时序问题,但是国家每年财政收入的要求、通货膨胀或者紧缩等经济情况的变化等多种因素的影响

决定了,若不对固定资产的折旧年限作一个基本要求,仍然会影响到国家的税收利益。所以,国家需要根据不同类型的固定资产的共有特性,对不同类别的固定资产的折旧年限作一个最 基本的强制规定,以避免国家税收利益受到大的冲击。原内资企业所得税暂行条例及其实施细 则并未对固定资产的折旧年限作直接的 规定,而是笼统的规定,固定资产折旧年限参照国家其他有关规定执行。原外资税法实施细 则则对固定资产的最低折旧年限作了规定:固定资产计算折旧的最短年限如下: (一)房屋、 建筑物,为 20 年;(二 )火车、轮船、机器、机械和其他生产设备,为 10 年 ;(三)电子设备 和火车、轮船以外的运输工具以及与生产、经营业 务有关的器具、工具、家具等,为 5 年。本条基本沿用了外资税法实施细则的规定,但也 作了小幅度的调整:首先,增加授予了国务院财政、税务主管部门可以 作除外规定的权力 ;其次,将飞机的折旧年限从 5 年改为 10 年;再其次,飞机、火车、轮船 以外的运输工具的最低折旧年限从 5 年改为 4 年;最后,将电子设备的最低折旧年限从 5 年 改为 3 年。 本条的规定,具体可从以下几方面来理解。 (一 )房屋、建筑物的最低折旧年限为20 年。 房屋和建筑物作为最主要的固定资产,其构造、属性等方面相对较为特殊,使用寿命相 对较长,价值相对较高,其使用价值的体现也是一个相对较长的过程, 根据收入与支出配比原则等要求,其折旧年限也应相对较长,所以本条规定,房屋、建筑物的 最低折旧年限为 20 年,这基本能反映房屋、建筑物的现实使用情况。本条所说的房屋、建筑物,是指供生产、经营使用和为职工生活、福利服务的房屋、建筑物及其附属设施,其中房屋,包括厂房、营业用房、办公用房、库 房、住宿用房、食堂及其他房屋等 ;建筑物,包括塔、池、槽、井、架、棚 (不包括临时工棚、车棚等简易设施 )、场、路、桥、平台、码头、船坞、涵洞、加油站以及独立于房屋和机器设备之外的管道、烟囱、围墙等 ;房屋、建筑物的附属设施,是指同房屋、建筑物不可分割的、不 单独计算价值的配套设施,包括房屋、建筑物内的通气、通水、通油管道,通信、输电线路, 电梯,卫生设备等。 (二 )飞机、火车、轮船、机器、机械和其他生产设备,最低折旧年限为10 年。 飞机、火车、轮船作为交通工具,与其他交通工具相比,其性能较强,价值 较高,使用期限相对较长,折旧年限也相应较长;机器、机械及其他生产设备等,也具有使用年限较长等特性,折旧年限也应相对较长。所以本条规定,此类固定

固定资产折旧年限计算方法 1、固定资产就是指企业使用期限超过1年得房屋、建筑物、机器、机械、运输工具以及其她与生产、经营有关得设备、器具、工具等、不属于生产经营主要设备得物品,单位价值在2000元以上,并且使用年限超过2年得,也应当作为固定资产。固定资产就是企业得劳动手段,也就是企业赖以生产经营得主要资产。从会计得角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产; 2、已计提完折旧,但仍在使用得固定资产,可不必再进行折旧与其她处理; 3、国内企业残值率一般为5%,外资企业一般为10%,少计或者不计残值得应报税务机关批准、 固定资产折旧年限 企业在固定资产得预计使用寿命时,应考虑以下因素: (1)该固定资产得预计生产能力或实物产量。 (2)该固定资产得有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等、 (3)该固定资产得无形损耗,如因新技术得进步而使现有得资产技术水平相对陈旧、市场需求变化使产品过时等。 (4)有关固定资产使用得法律或者类似得限制。 ▲固定资产折旧年限表 A、工业企业固定资产分类折旧年限 一、通用设备部分折旧年限 1、机械设备10━14年 2。动力设备11━18年 3。传导设备15━28年 4.动输设备8━14年 5。自动化控制及仪器仪表:自动化、半自动化控制设备8━12年;电子计算机4━10年;通用测试仪器设备7━12年 6. 工业窑炉7━13年 7、工具及其她生产用具9━14年

8。非生产用设备及器具:设备工具18━22年;电视机、复印机、文字处理机5━8年 二、专用设备部分折旧年限 9。冶金工业专用设备9━15年 10。电力工业专用设备:;发电及供热设备12━20年;输电线路30━35年;配电线路14━16年;变电配电设备18━22年;核能发电设备20━25年11、机械工业专用设备8━12年 12.石油工业专用设备8━14年 13、化工、医药工业专用设备7━14年 14、电子仪表电讯工业专用设备5━10年 15、建材工业专用设备6━12年 16。纺织、轻工专用设备8━14年 17。矿山、煤炭及森工专用设备7━15年 18、造船工业专用设备15━22年 19.核工业专用设备20━25年 20.公用事业企业专用设备;自来水15━25年;燃气16━25年 三、房屋、建筑物部分折旧年限 21.房屋;生产用房30━40年;受腐蚀生产用房20━25年;受强腐蚀生产用房10━15年;非生产用房35━45年;简易房8━10年 22。建筑物;水电站大坝45━55年;其她建筑物15━25年 B、商业流通企业固定资产分类折旧年限 一、通用设备分类折旧年限 1。机械设备10━14年 2。动力设备11━18年 3。传导设备15━28年 4、动输设备8━14年 5、自动化、半自动化控制设备8━12年;电子计算机4━10年;空调器、空气压缩机、电气设备10━15年;通用测试仪器设备7━12年;传真机、电传机、移动无线电话5━10年;电视机、复印机、文字处理机5━8年;音响、录(摄)像机10━15年 二、专用设备分类折旧年限 1、营业柜台、货架3━6年 2、加工设备10━15年 3.油池、油罐4━14年 4。制冷设备10━15年 5。粮油原料整理筛选设备6━10年 6.小火车6━12年 7、烘干设备6━10年 8。酱油、醋、酱、腌菜腐蚀性严重得;设备与废旧物资加工设备4━8年 9.库(厂)内铁路专用线10━14年 10。地磅7━12年 11。吊动机械设备8━14年 12、消防安全设备4━8年 13.其她经营用设备及器具15━20年

▲固定资产折旧年限企业在固定资产的预计使用寿命时,应考虑以下因素: (1)该固定资产的预计生产能力或实物产量。(2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。(3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。 (4)有关固定资产使用的法律或者类似的限制。 ▲固定资产折旧年限表 A.工业企业固定资产分类折旧年限 一、通用设备部分折旧年限 1.机械设备10━14年 2.动力设备11━18年 3.传导设备15━28年 4.动输设备8━14年 5.自动化控制及仪器仪表:自动化、半自动化控制设备8━12年;电子计算机4━10年;通用测试仪器设备7━12年 6. 工业窑炉7━13年 7.工具及其他生产用具9━14年 8.非生产用设备及器具:设备工具18━22年;电视机、复印机、文字处理机5━8年

二、专用设备部分折旧年限9.冶金工业专用设备9━15年10.电力工业专用设备:;发电及供热设备12━20年;输电线路30━35年;配电线路14━16年;变电配电设备18━22年;核能发电设备20━25年11.机械工业专用设备8━12年12.石油工业专用设备8━14年13.化工、医药工业专用设备7━14年14.电子仪表电讯工业专用设备5━10年15.建材工业专用设备6━12年16.纺织、轻工专用设备 8━14年17.矿山、煤炭及森工专用设备7━15年18.造船工业专用设备15━22年19.核工业专用设备20━25年20.公用事业企业专用设备;自来水15━25年;燃气16━25年 三、房屋、建筑物部分折旧年限21.房屋;生产用房30━40年;受腐蚀生产用房20━25年;受强腐蚀生产用房10━15年;非生产用房35━45年;简易房8━10年22.建筑物;水电站大坝45━55年;其他建筑物15━25年 B.商业流通企业固定资产分类折旧年限 一、通用设备分类折旧年限 1.机械设备10━14年 2.动力设备11━18年 3.传导设备15━28年 4.动输设备8━14年 5.自动化、半自动化控制设备8━12年;电子计算机4━10年;空调器、空气压缩机、电气设备10━15年;通用测试仪器设备7━12年;传真机、电传机、移动无线电话5━10年;电视机、复印机、文字处理机5━8年;音响、录(摄)像机10━15年 二、专用设备分类折旧年限 1.营业柜台、货架3━6年 2.加工设备10━15年 3.油池、油罐4━14年 4.制冷设备10━15年 5.粮油原料整理筛选设备6━10年 6.小火车6━12年7.烘干设备6━10年8.酱油、醋、酱、腌菜腐蚀性严重的;设备和废旧物资加工设备4━8年9.库(厂)内铁路专用线10━14年10.地磅7━12年11.吊动机械设备8━14年12.消防安全设备4━8年13.其他经营用设备及器具15━20年 三、房屋、建筑物分类折旧年限 1.经营用房、仓库;钢结构35━45年;钢筋混凝土结构30━35年;钢筋混凝土砖结构25━30年;砖木结构20━30年;危险物品

▲固定资产折旧年限企业在固定资产的预计使用寿命时,应考虑以下因素: (1)该固定资产的预计生产能力或实物产量。(2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。(3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。(4)有关固定资产使用的法律或者类似的限制。 ▲固定资产折旧年限表 A.工业企业固定资产分类折旧年限 一、通用设备部分折旧年限 1.机械设备10━14年 2.动力设备11━18年 3.传导设备15━28年 4.动输设备8━14年 5.自动化控制及仪器仪表:自动化、半自动化控制设备8━12年;电子计算机4━10年;通用测试仪器设备7━12年 6. 工业窑炉7━13年 7.工具及其他生产用具9━14年 8.非生产用设备及器具:设备工具18━22年;电视机、复印机、文字处理机5━8年 二、专用设备部分折旧年限9.冶金工业专用设备9━15年10.电力工业专用设备:;发电及供热设备12━20年;输电线路30━35年;配电线路14━16年;变电配电设备18━22年;核能发电设备20━25年11.机械工业专用设备8━12年12.石油工业专用设备8━14年13.化工、医药工业专用设备7━14年14.电子仪表电讯工业专用设备5━10年15.建材工业专用设备6━12年16.纺织、轻工专用设备8━14年17.矿山、煤炭及森工专用设备7━15年18.造船工业专用设备15━22年19.核工业专用设备20━25年20.公用事业企业专用设备;自来水15━25年;燃气16━25年 三、房屋、建筑物部分折旧年限21.房屋;生产用房30━40年;受腐蚀生产用房20━25年;受强腐蚀生产用房10━15年;非生产用房35━45年;简易房8━10年22.建筑物;水电站大坝45━55年;其他建筑物15━25年 B.商业流通企业固定资产分类折旧年限 一、通用设备分类折旧年限 1.机械设备10━14年 2.动力设备11━18年 3.传导设备15━28年 4.动输设备8━14年 5.自动化、半自动化控制设备8━12年;电子计算机4━10年;空调器、空气压缩机、电气设备10━15年;通用测试仪器设备7━12年;传真机、电传机、移动无线电话5━10年;电视机、复印机、文字处理机5━8年;音响、录(摄)像机10━15年 二、专用设备分类折旧年限 1.营业柜台、货架3━6年 2.加工设备10━15年 3.油池、油罐4━14年 4.制冷设备10━15年 5.粮油原料整理筛选设备6━10年 6.小火车6━12年7.烘干设备6━10年8.酱油、醋、酱、腌菜腐蚀性严重的;设备和废旧物资加工设备4━8年9.库(厂)内铁路专用线10━14年10.地磅7━12年11.吊动机械设备8━14年12.消防安全设备4━8年13.其他经营用设备及器具15━20年 三、房屋、建筑物分类折旧年限 1.经营用房、仓库;钢结构35━45年;钢筋混凝土结构30━35年;钢筋混凝土砖结构25━30年;砖木结构20━30年;危险物品专用仓库20━25年 2.简易房8━10年;围墙4━8年;烘干塔12━17年;地坪、晒场、晒台、货场5━10年 3.其他建筑物10━20年

固定资产折旧年限计算 标准 文件管理序列号:[K8UY-K9IO69-O6M243-OL889-F88688]

2018年最新固定资产折旧年限计算发表时间:2018-01-2602:35:17文章编辑:浏览次数:38565 一、固定资产折旧年限 企业在固定资产的预计使用寿命时,应考虑以下因素: (1)该固定资产的预计生产能力或实物产量。 (2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。 (3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。 (4)有关固定资产使用的法律或者类似的限制。 二、最新固定资产折旧年限计算 根据新企业所得税法,固定资产折旧年限规定: 第六十条:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下: (一)房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (三)与生产经营活动有关的器具、工具、家具等,为5年; (四)飞机、火车、轮船以外的运输工具,为4年; (五)电子设备,为3年。 「释义」本条是对固定资产最低折旧年限的规定 虽然企业固定资产折旧年限的长短,只是涉及缴纳税款的时序问题,但是国家每年财政收入的要求、通货膨胀或者紧缩等经济情况的变化等多种因素的影响决定了,若不对固定资产的折旧年限作一个基本要求,仍然会影响到国家的税收利益。所以,国家需要根据不同类型的固定资产的共有特性,对不同类别的固定资产的折旧年限作一个最基本的强制规定,以避免国家税收利益受到大的冲击。原内资企业所得税暂行条例及其实施细则并未对固定资产的折旧年限作直接的规定,而是笼统的规定,固定资产折旧年限参照国家其他有关规定执行。 原外资税法实施细则则对固定资产的最低折旧年限作了规定:固定资产计算折旧的最短年限如下: (一)房屋、建筑物,为20年; (二)火车、轮船、机器、机械和其他生产设备,为10年; (三)电子设备和火车、轮船以外的运输工具以及与生产、经营业务有关的器具、工具、家具等,为5年。

固定资产使用年限标准和折旧管理办法天津市公路工程总公司 固定资产使用年限标准和折旧管理办法 第一条为进一步规范和统一公路工程总公司和下属各基层单位固定资产使用年限和计提折旧标准,根据《中华人民共和国企业所得税法实施条例》的有关规定,制定本办法。 第二条本办法适用于公路工程总公司和下属各基层单位。 第三条公路工程总公司和下属各基层单位的固定资产严格按照天津市公路工程总公司固定资产使用年限标准及月折旧标准规定进行固定资产报废处置和按月进行固定资产计提折旧工作。 第四条本办法归天津市公路工程总公司资产部、行政后勤部负责解释。 第五条本办法自2015年1月1日起实施。 天津市公路工程总公司固定资产标准使用年限和折旧率标准 序固定资管理标准使用月折旧率资产名称号产分类分类年限(年) (%) 42 0.2 房屋房屋办公用房一建筑物建筑物生产性用房 20 0.4 牵引车、半挂车、拖车、货车、汽车吊、水泥混凝土运输 养护施工车沥青洒布车、油罐车、低平板半挂车、运梁车、稀浆封10 0.8 专用车辆层机(车)、洒水车、桥梁检测车、高空作业车、曲臂升降二车辆车、同步碎石封层车 一般公务微型、小型客车、中型、大型客车、执法巡查车、电动自10 0.8 用车等行车 计算机存储设备 5 1.7

台式机、便携式计算机、掌上电脑、计算机网络及安全设计算机类 6 1.4 备、计算机周边设备 PC服务器 7 1.2 传真机、复印机、多功能一体机、摄像机、激光视盘机、 照相机及器材、录音设备、速印机、条码打印机、条码扫6 1.4 办公设备描器、打印机、扫描仪、装订机、考勤机、会议音响设备、 其他办公设备 投影仪、碎纸机 7 1.2 报警器 5 1.7 通用三电视、空调、热水器 7 1.2 设备 风扇、取暖器、吸尘器、电冰箱、冷藏柜、电饭锅、微波8 1.0 炉、洗碗机、饮水器、洗衣机、锅炉、其他生活用电器电气设备 发电机(生活)、门禁系统、灯具、消防水泵、电动门 10 0.8 变压器(生活) 14 0.6 电梯 15 0.6 移动电话 4 2.1 通信设备固定电话机、其他电话通信设备、视频会议系统设备 8 1.0 文体设备文体设备 10 0.8 医疗设备医疗设备 10 0.8 推土机、挖掘机、装载机、叉车、平地机、压路机、铲运 机、摊铺机、路用拌和机、铣刨机、混凝土搅拌站、沥青 搅拌站、沥青及沥青产品深加工设备、稳定土拌合站、旋 施工与加挖钻机、门式起重机、架桥机、履带吊、振动锤、桥梁钻 专用工设备及机、机加工机床、工程起重机械、冷热再生机、稳定土拌四 14 0.6 设备生产辅助和机(路拌)、河船、折弯机、剪板机、钻床、联合冲剪 设施机、贴膜机、钻石锯、墙盘锯、同步顶升、剪扩分离器、 砼张拉设备、液压横向移动台车、智能压浆机、电焊机、

固定资产折旧年限计算方法 1、固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。不属于生产经营主要设备的物品,单位价值在2000元以上,并且使用年限超过2年的,也应当作为固定资产。固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产; 2、已计提完折旧,但仍在使用的固定资产,可不必再进行折旧和其他处理; 3、国内企业残值率一般为5%,外资企业一般为10%,少计或者不计残值的应报税务机关批准。 固定资产折旧年限 企业在固定资产的预计使用寿命时,应考虑以下因素: (1)该固定资产的预计生产能力或实物产量。 (2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。 (3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。 (4)有关固定资产使用的法律或者类似的限制。 ▲固定资产折旧年限表 A.工业企业固定资产分类折旧年限 一、通用设备部分折旧年限 1.机械设备10━14年 2.动力设备11━18年 3.传导设备15━28年 4.动输设备8━14年 5.自动化控制及仪器仪表:自动化、半自动化控制设备8━12年;电子计算机4━10年;通用测试仪器设备7━12年 6. 工业窑炉7━13年 7.工具及其他生产用具9━14年 8.非生产用设备及器具:设备工具18━22年;电视机、复印机、文字处理

机5━8年 二、专用设备部分折旧年限 9.冶金工业专用设备9━15年 10.电力工业专用设备:;发电及供热设备12━20年;输电线路30━35年;配电线路14━16年;变电配电设备18━22年;核能发电设备20━25年 11.机械工业专用设备8━12年 12.石油工业专用设备8━14年 13.化工、医药工业专用设备7━14年 14.电子仪表电讯工业专用设备5━10年 15.建材工业专用设备6━12年 16.纺织、轻工专用设备8━14年 17.矿山、煤炭及森工专用设备7━15年 18.造船工业专用设备15━22年 19.核工业专用设备20━25年 20.公用事业企业专用设备;自来水15━25年;燃气16━25年 三、房屋、建筑物部分折旧年限 21.房屋;生产用房30━40年;受腐蚀生产用房20━25年;受强腐蚀生产用房10━15年;非生产用房35━45年;简易房8━10年 22.建筑物;水电站大坝45━55年;其他建筑物15━25年 B.商业流通企业固定资产分类折旧年限 一、通用设备分类折旧年限 1.机械设备10━14年 2.动力设备11━18年 3.传导设备15━28年 4.动输设备8━14年 5.自动化、半自动化控制设备8━12年;电子计算机4━10年;空调器、空气压缩机、电气设备10━15年;通用测试仪器设备7━12年;传真机、电传机、移动无线电话5━10年;电视机、复印机、文字处理机5━8年;音响、录(摄)像机10━15年 二、专用设备分类折旧年限 1.营业柜台、货架3━6年 2.加工设备10━15年 3.油池、油罐4━14年 4.制冷设备10━15年 5.粮油原料整理筛选设备6━10年 6.小火车6━12年 7.烘干设备6━10年 8.酱油、醋、酱、腌菜腐蚀性严重的;设备和废旧物资加工设备4━8年 9.库(厂)内铁路专用线10━14年 10.地磅7━12年 11.吊动机械设备8━14年 12.消防安全设备4━8年 13.其他经营用设备及器具15━20年 三、房屋、建筑物分类折旧年限

税法上有明确规定 《中华人民共和国企业所得税法实施条例》第六十条规定:除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下: (一)房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年; (五)电子设备,为3年。

本条的规定,具体可从以下几方面来理解。 (一)房屋、建筑物的最低折旧年限为20年。 房屋和建筑物作为最主要的固定资产,其构造、属性等方面相对较为特殊,使用寿命相对较长,价值相对较高,其使用价值的体现也是一个相对较长的过程,根据收入与支出配比原则等要求,其折旧年限也应相对较长,所以本条规定,房屋、建筑物的最低折旧年限为20年,这基本能反映房屋、建筑物的现实使用情况。本条所说的房屋、建筑物,是指供生产、经营使用和为职工生活、福利服务的房屋、建筑物及其附属设施,其中房屋,包括厂房、营业用房、办公用房、库房、住宿用房、食堂及其他房屋等;建筑物,包括塔、池、槽、井、架、棚(不包括临时工棚、车棚等简易设施)、场、路、桥、平台、码头、船坞、涵洞、加油站以及独立于房屋和机器设备之外的管道、烟囱、围墙等;房屋、建筑物的附属设施,是指同房屋、建筑物不可分割的、不单独计算价值的配套设施,包括房屋、建筑物内的通气、通水、通油管道,通信、输电线路,电梯,卫生设备等。 (二)飞机、火车、轮船、机器、机械和其他生产设备,最低折旧年限为10年。 飞机、火车、轮船作为交通工具,与其他交通工具相比,其性能较强,价值较高,使用期限相对较长,折旧年限也相应较长;机器、机械及其他生产设备等,也具有使用年限较长等特性,折旧年限也应相对较长。所以本条规定,此类固定资产的最低折旧年限为10年,其中火车,包括各种机车、客车、货车以及不单独计算价值的车上配套设施;轮船,包括各种机动船舶以及不单独计算价值的船上配套设施;机器、机械和其他生产设备,包括各种机器、机械、机组、生产线及其配套设备,各种动力、输送、传导设备等。

固定资产折旧年限计算方法 各类固定资产折旧年限及残值率表 类别折旧年限残值率月折旧率 % 房屋、建筑物205% 0.0039583 飞机、火车、轮船、机器、 105% 0.0039583 机械和其他生产设备 与生产经营活动有关的器具、工具、家具55% 0.0039583 飞机、火车、轮船以外的运输工具45% 0.0039583 电子设备35% 0.0039583 林木类生产性生物资产105% 0.0039583 畜类生产性生物资产35% 0.0039583 备注: 1、固定资产是指企业使用期限超过 1 年的房屋、建筑物、机器、机械、运 输工具以及其他与生产、经营有关的设备、器具、工具等。不属于生产经营主要 设备的物品,单位价值在 2000 元以上,并且使用年限超过 2 年的,也应当作为固定资产。固 定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。从会计的角度划分,固定资 产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需 用固定资产、融资租赁固定资产、接受捐赠 固定资产; 2、已计提完折旧,但仍在使用的固定资产,可不必再进行折旧和其他处理; 3、国内企业残值率一般为 5%,外资企业一般为 10%,少计或者不计残值的应报税务机 关批准。 固定资产折旧年限 企业在固定资产的预计使用寿命时,应考虑以下因素: (1)该固定资产的预计生产能力或实物产量。 (2)该固定资产的有形损耗,如因设备使用中发生磨损,房屋建筑物受到自然侵蚀 等。 (3)该固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、 市场需求变化使产品过时等。 (4)有关固定资产使用的法律或者类似的限制。 ▲ 固定资产折旧年限表 A.工业企业固定资产分类折旧年限 一、通用设备部分折旧年限 1.机械设备10━14 年 2.动力设备11━18 年 3.传导设备15━28 年 4.动输设备8━ 14 年 5.自动化控制及仪器仪表:自动化、半自动化控制设备8━12 年;电子计算 机 4━10 年;通用测试仪器设备7━ 12 年 6. 工业窑炉7━13 年 7.工具及其他生产用具9━14 年 8.非生产用设备及器具:设备工具18━ 22 年;电视机、复印机、文字处理 1

A.双倍余额递减法 1、(1)年折旧率=2÷预计的折旧年限×100%,年折旧额=固定资产期初账面净值×年折旧率。 (2)月折旧率=年折旧率÷12 (3)月折旧额=固定资产期初账面净值×月折旧率 (4)固定资产期初账面净值=固定资产原值-累计折旧-固定资产减值准备 实行双倍余额递减法计提的固定资产,应当在固定资产折旧年限到期以前若干年内(当采用直线法的折旧额大于等于双倍余额递减法的折旧额时),将固定资产账面净值扣除预计净残值后的余额平均摊销。 2、例题:某企业于1998年12月20日购置并投入使用一项常年处于震动、超强度使用生产用固定资产,原价为400000元,预计使用年限为5年,预计净残值12000元,在2001年12月30日按规定提取固定资产减值准备20000元,在2003年12月28日将该固定资产变价处置,收到变价收入11000元(假设不考虑其他相关税费)。该固定资产经税务部门批准,按双倍余额递减法计提折旧。企业采用纳税影响会计法核算所得税,所得税税率为33%,要求:计算该固定资产每年的折旧额,并编制相关会计分录。 注:年折旧率=2÷5×100%=40% 会计分录: ①1999年计提折旧时 借:制造费用160000 贷:累计折旧160000 ②2000年计提折旧时 借:制造费用96000 贷:累计折旧96000 ③2001年计提折旧时 借:制造费用57600 贷:累计折旧57600 ④2001年计提减值准备时 借:营业外支出———计提的固定资产减值准备20000 贷:固定资产减值准备20000 ⑤2001年纳税调整时20000×33%=6600元 借:递延税款6600 贷:应交税金———应交所得税6600 ⑥2002年计提折旧时 借:制造费用27200 贷:累计折旧27200 ⑦2002年纳税调整时10000×33%=3300元 借:所得税3300 贷:递延税款3300 ⑧2003年计提折旧时 借:制造费用27200 贷:累计折旧27200 ⑨2003年纳税调整时 借:所得税3300 贷:递延税款3300 ⑩变价处置固定资产

不同行业固定资产折旧年限 一、工业企业类 序号固定资产分类折旧年限一通用设备部分 1 机械设备10-14 2 动力设备11-18 3 传导设备15-28 4 运输设备6-12 5 自动化控制及仪器仪表 自动化、半自动化控制设备8-12 电子计算机4-10 通用测试仪器设备7-12 6 工业炉窑7-13 7 工具及其他生产用具9-14 8 非生产用设备及器具 设备工具18-22 电视机、复印机、文字处理机5-8 二专用设备部分 9 冶金工业专用设备9-15 10 电力工业专用设备 发电及供热设备12-20 输电线路30-35 配电线路14-16 变电配电设备18-22 核能发电设备20-25 11 机械工业专用设备8-12 12 石油工业专用设备8-14 13 化工、医药工业专用设备7-14 14 电子仪表电讯工业专用设备5-10 15 建材工业专用设备6-12 16 纺织、轻工专用设备8-14 17 矿山、煤炭及森工专用设备7-15 18 造船工业专用设备15-22 19 核工业专用设备20-25 20 公用事业企业专用设备 自来水15-25 燃气16-25 三房屋、建筑物部分 21 房屋

生产用房30-40 受腐蚀生产用房20-25 受强腐蚀生产用房10-15 非生产用房35-45 简易房8-10 22 建筑物 水电站大坝45-55 自来水、天然气管网25-35 其他建筑物15-25 二、商品流通企业类 序号固定资产分类折旧年限一通用设备部分 1 机械设备10-14 2 动力设备11-18 3 传导设备15-28 4 运输设备8-14 5 自动化、半自动控制设备8-12 电子计算机4-10 空调器、空气压缩机、电气设备10-15 通用测试仪器设备7-12 传真机、电传机、移动无线电话5-10 电视机、复印机、文字处理机5-8 音响、录(摄)像机10-15 二专用设备部分 6 营业柜台、货架3-6 7 加工设备10-15 8 油池、油罐4-14 9 制冷设备10-15 10 粮油原料整理筛选设备6-10 11 小火车6-12 12 烘干设备6-10 13 酱油、醋、酱、腌菜腐蚀性严重的设备和废旧物资加 工设备 4-8 14 库(厂)内铁路专用线10-14 15 地磅7-12 16 吊运机械设备8-14 17 消防安全设备4-8 18 其他经营用设备及器具15-20 三房屋、建筑物部分 19 经营用房、仓库