一、我国节能照明产业发展的现状

(一)低碳经济推动节能灯的发展

随着生产、生活、城市街道等照明的持续增长,照明用电在电力消耗中的地位日益凸现。目前,发达国家照明用电消耗的比重已经占到25%。与之相比,尽管我国经济发展水平相对较低,但照明用电已占全国电力消费总量的12%以上,并以平均每年15%的速度递增。以2007年国内城市道路照明为例,我国城市道路照明光源的1/3更换为高效节能的照明产品,其节约的用电量相当于一个三峡工程的发电量。因此,国家发改委已与联合国开发计划署(U N D P)、全球环境基金(G E F)合作共同开展“中国逐步淘汰白炽灯、加快推广节能灯”项目。作为白炽灯替代品的节能照明产品市场正迎来快速增长的良好机遇,尤其是作为革命性新型光源--L E D在“低碳”、“节能”的大势之下,更是插上了腾飞的契机。

(二)国家宏观调控带动基础建设

目前全球都在提倡使用节能环保产品,国家实行政府节能补贴,这对生产大功率节能灯的企业来说是一个机遇。以前许多企业车间照明都用高压汞泡或钠灯、金卤灯,耗电量大,而现在有些企业用了大功率节能灯以后,对比以前用电量省了很多,这样一来很多企业开始使用大功率节能灯。

当前国家大力发展内需,大量的铁路、公路、水利等基础建设工程即将上马,给大功率节能灯带来巨大的市场商机。就以上工程项目而言,对大功率节能灯来说商机很大。目前全球能源紧张,提倡节能环保,这给大功率节能灯带来机遇,可以将大功率节能灯代替铁路、公路、水利等基础建设工程使用的汞泡、钠灯、金卤灯等耗电量大的光源,且寿命也长。

(三)节能灯普及程度有限,市场潜力巨大

目前节能灯受到价格因素、市场推广、购买习惯等因素影响,普及程度并不高,即便在一线城市,使用率也较低,因此以上海为例,2010年,上海推广节能灯1200万只,目标节电6亿千瓦时。可见市场潜力巨大。以目前国家进行财政补贴的节能灯为例,普及率只在百分之二十左右。电光源产品存在巨大的市场空间,而节能照明产品更具有广阔的发展前景。

1999年到2009年作为中国照明产业快速成长的黄金十年,产业规模得到最大化扩张,截止照明行业企业有一万多家(照明电器生产企业5000多家,灯具生产企业约3000家,电光源企业约1000家,其余为电器附件、灯头灯座及专用材料生产企业),主要产品为电光源、灯具及电器附件,年销售额达到2300亿人民币,其中出口达到162亿美元,产品销售到世界170多个国家。节能灯、白炽灯等光源产品产量和出口世界第一,灯具产品的出口达到世界灯具贸易额的1/3。全球几乎所有知名的照明公司在中国采购产品或O E M生产,中国成为全球照明产品生产大国。

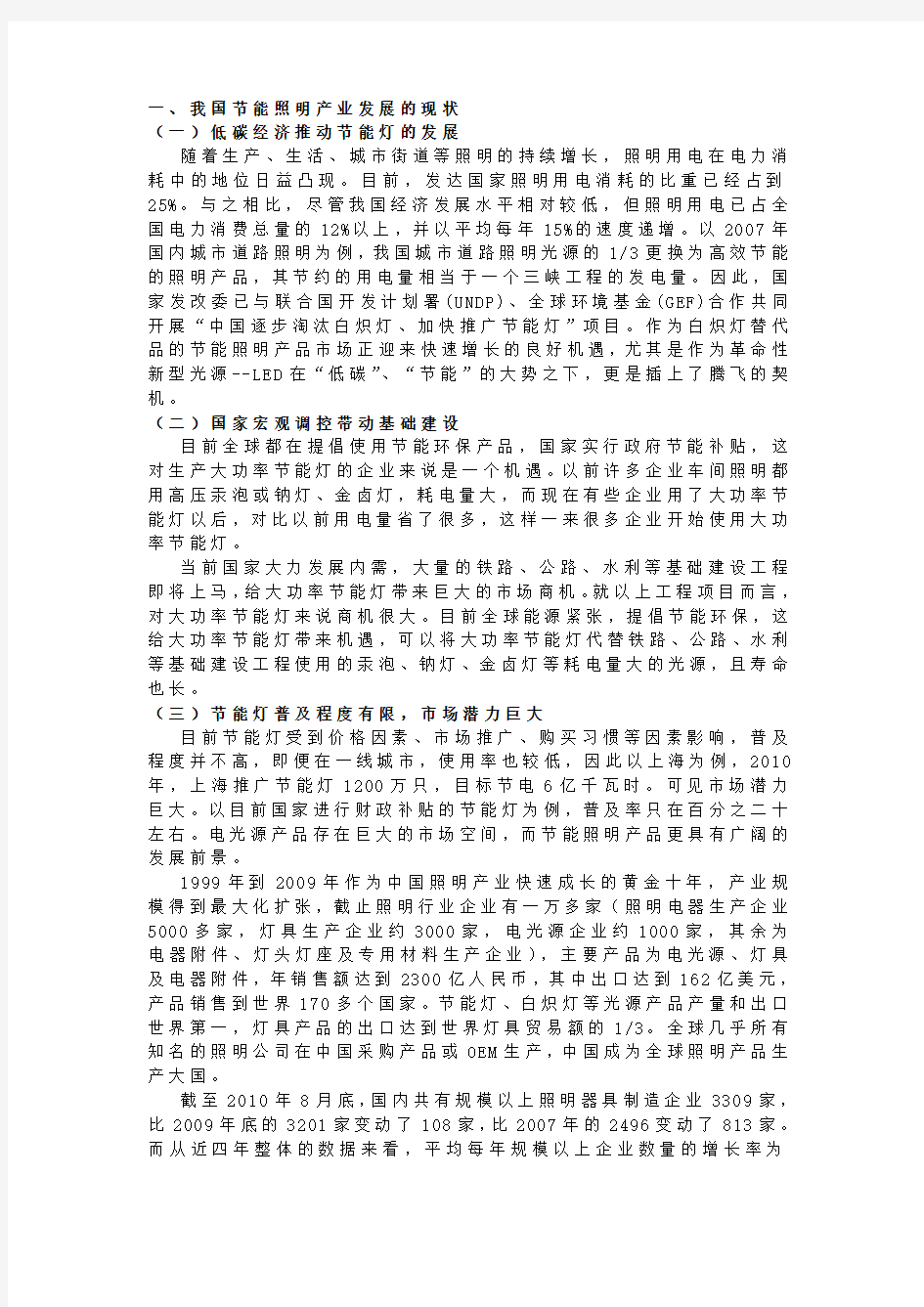

截至2010年8月底,国内共有规模以上照明器具制造企业3309家,比2009年底的3201家变动了108家,比2007年的2496变动了813家。而从近四年整体的数据来看,平均每年规模以上企业数量的增长率为

12.58%。

2006-2010中国照明器具制造企业数量增长趋势图

同时,从发明至今,电灯已经迎来了第四代产品。第一代为白炽灯,也就是普通灯泡,它正面临淘汰。第二代产品为目前居民家里普遍使用的各种节能灯,包括直管荧光灯和螺旋荧光灯等。第三代也是节能灯,它是高强度气体放电灯,但主要应用于公路、厂矿企业照明。第四代灯就是目前世界流行的高效节能灯,其中重点是L E D灯,即半导体节能灯。灯具消费正在进行转型升级成为潮流。

(四)、节能灯目前只有行业品牌,未有强势大众品牌出现目前一些成规模的节能灯企业在业内知名度较高,而这些行业品牌,欧普,雷士,三雄、通士达、佛山照明在国内市场占有率都较低。

价格定位基本决定了购买群体各使用范围。最典型的高端一线品牌荷兰飞利浦、德国欧司朗照明,使用范围多为大型场所室内外照明、品牌服装店、高档餐饮店使用,高收入群体的家居光源使用。二线品牌(如欧普、雷士、三雄极光等)省会城市、二级市场的大型商照基本被这些品占据半边江山。因购买力、消费能力的束缚,二线以外的中低价位节能灯品牌则是地级市场、县级市场的天下。

节能是全球照明产业未来发展趋势。目前我国已成为世界上最大的高效照明产品的制造基地,全球接近80%的节能灯都由我国制造。近年来,欧盟、俄国、日本、澳大利亚、加拿大、韩国和美国等地纷纷推出淘汰白炽灯等传统高能耗产品,普及推广节能灯的路线和计划。照明产业节能趋势化,给我国节能灯出口带来了巨大商机。

二、中国照明灯具行业发展的现状

1999年国内照明行业销售总额为450亿人民币,2000年达到550亿元,2001年突破680亿元,2002年高达800亿元,连续四年均以20%的速度迅猛递增。2004年,我国照明市场已经突破1100亿元。2005年的产值1300亿元。2006年为1500亿元。2007年,国内照明产品消费容量大约为1800亿元。潜力巨大的中国照明市场,不仅被国内商家看好,也为国外商家的竞争提供了阵地,随着发达国家产业结构的调整,一些劳动密集型产业大量转移到发展中国家,P H I L I P S、G E、O S R A M等国际

著名照明公司均在国内建厂,其他国外知名厂商也蓄意待进,这虽使国内企业增加了压力,但对推动行业进步起到了一定作用。专家分析,未来的5—10年,中国照明行业仍将保持平稳增长态势。

2000-2006年行业销售能力变化趋势分析

单位:亿元

2000-2006年照明灯具行业投资与收益分析

目前看来,我国照明灯具制造业近几年的出口额占销售产值的比例一直很高。2006年比例高达81.92%,因此国际市场对我国照明灯具制造行业的发展至关重要。任何影响外贸的因素都会对该行业市场产生影响。这是该行业发展的一个显著特点。

由于国内外多重因素的影响,我国灯具产业快速增长的势头后也存隐忧。尽管我国灯具产业近年来呈现出快速增长的势头,但是不利于我国灯具行业发展的因素仍不容小觑。认清我国灯具行业的发展现状对

我国灯具

行业的长远发展来说是极其重要的。

目前我国的照明灯具企业数量也由最初的几十家发展到现在的近万家,我国已成为世界上照明灯具的生产大国。灯具的生产企业较多的集中在广东、浙江、江苏、上海等省市,四省市的灯具产量约占全国总产量的90%以上。经过20多年的发展,我国的照明灯具行业得到了快速成长,到目前为止,我国的照明行业基本形成了国有、集体、股份制、个体私营、合资、独资企业并存的局面,而且股份制和私营企业所占的比重较大。

中国灯具及照明装置产量地区分布图

一方面,灯具在每个家庭的装修过程中都是必不可少的,如吊灯、壁灯、吸顶灯、落地灯及台灯,和一些特殊用途的灯饰,如壁柜灯、油烟机照明灯、镜前灯、夜灯等等需求量极大。随着消费结构的不断升级,人们开始重视对家居灯饰的装修,我国居民对居住的需求在未来一段时期仍将保持旺盛势头,灯饰行业的国内市场需求未来几年内应该不会出现大的波动,特别是室内灯具产业将保持持续增长的势头,越是高端的家居装饰就越

需要设计唯美的灯具加以映衬,才能展现出应有的设计效果,房地产行业的发展将是影响家装灯饰市场的重要因素。

另一方面,灯光已经成为一道亮丽的城市风景线,好的灯饰能够极大的提升一个城市的品位,随着我国城市化建设进程的加快,城市广场、交通道路、新修社区、家庭装饰、商城与写字楼,都需要灯具灯饰

的装饰,城

市建设对灯饰照明产品的需求将会继续增加。

房地产业发展状况对我国灯具需求也产生了影响。近年来,房地产行业的高速发展,带动了同一条产业链上装修灯饰的红火。尽管2011年以来,各地房地产业增长势头普遍放缓甚至有所下滑,对灯饰灯具行业造成了一定冲击,但我国的城市化和居民消费结构升级的步伐

不会停止,灯具行业的需求空间还将持续扩大。

三、世界照明灯具产品的分析

(1)照明产品进口

未列名灯具及照明装置;发光标志、发光铭牌等进口

白炽灯泡、放电灯管;弧光灯及其零件进口

主要照明电器的总进口

白炽灯泡、放电灯管;弧光灯及其零件出口

主要照明电器总出口

美国

根据F r e e d o n i a新公布的一项报告显示,今后美国市场对照明灯具的

需求将以每年3%以上的速度增长,预计到2012年,美国灯具市场的销售总值将达到216亿美元。

2002-2007年间,美国灯具需求的年平均增长速度也是3%,但这一时期的增长主要是由于物价上涨,预计2007至2012年,对灯具的需求将明显增大。

能效高的光源与灯具将占有先机。到2012年,预计增长最快的照明产品是先进的高能效产品。伴随着不断攀升的能源成本和越来越多的环境问题,企业和家庭对照明的能效要求也将会越来越高。因此,对使用高效光源的灯具需求(如荧光灯,卤素灯和H I D灯)将呈现稳步增长的趋势。

国未列名灯具及照明装置;发光标志、发光铭牌等进口额(单位:千美

元)

国白炽灯泡、放电灯管;弧光灯及其零件进口额(单位:千美元)

美国由主要照明产品进口国家进口额(单位:千美元)

日本

日本未列名灯具及照明装置;发光标志、发光铭牌等进口额(单位:美

元)

日本白炽灯泡、放电灯管;弧光灯及其零件进口额(单位:美元)

日本由中国进口的主要照明产品总额(单位:美元)

四、照明产品全球的发展前景

(1)国际、国内市场商机诱人

随着全球经济一体化,发达国家产业调整的步伐进一步加快,一般照明电器产品生产大量向发展中国家转移,而中国又是一个比较适合的国家:一是中国具备生产这些产品的条件;二是劳动力成本比较低,从而使中国逐步成为照明电器产品出口大国。

北美和欧洲是我国照明产品的主要市场。北美和欧盟产品对产品质量要求也比较高,分别要求U L和C E认证,还有欧盟市场的R o H S认证。东南亚、中东、南美也是我国照明产品的传统出口市场,其中南美市场近年来发展较快,而中东市场对低价位产品有大量需求,部分产品转销非洲一些国家。俄罗斯和东欧是一个潜在的大市场,由于贸易支付等问题,影响了东欧的直接贸易,最近两年已有所改善,许多企业已表现出对俄罗斯和东欧市场的兴趣。

展望未来的国内市场,需求仍会呈逐年增长趋势,主要有以下原因:基础设施建设方面:机场、铁路、港口、城市轨道交通等迅速发展,每一项工程均需要照明。城市亮化工程方面:城市广场、绿地、道路、建筑物泛光照明,已从大城市发展到中小城市,随着我国城镇化的不断发展,城市亮化工程方面的需求潜力巨大。工业、商业照明方面:工厂越来越重视照明对企业生产效率提高的作用;商业企业为吸引顾客,不惜花费更多的财力用于商场照明,写字楼、学校、医院的照明也有明显的改善。北京2008年奥运工程:北京市申办奥运会成功,正在全面规划奥运场馆建设及相应的城市配套工程,这对于照明行业来说是一个巨大的商机。上海2010年世博会的申办成功,也必将推动上海市城市建设新一轮大发展,其中蕴藏的照明工程商机不言而喻。在西部大开发的形势下,中西部地区的发展同样不可忽视。从东到西形成一个梯度,形成对产品档次的不同需求,市场潜力是相当可观的。

(2)照明行业前景光明

回顾照明电器行业发展的历史,不论在全世界还是在中国,照明电器都是一个持续稳定发展的行业。我国近年来的发展速度更快一些,这也是全世界公认的,展望未来照明行业的发展前景一片光明。

节能高效照明产品近年来得到快速发展,T5、T8荧光灯、C F L、金属卤化物灯等在电光源产品中的比例逐年上升,无论在国内外,这一趋势仍将持续相当长的时间。陶瓷金属卤化物灯已进入实用阶段,国外正在向大功率方向发展。该产品应引起我国从事H I D灯研究开发的企业高度重视,争取尽快填补这一空白。

发光二极管L E D又称为固体发光,30年来L E D的效率提高很快,颜色范围也从当初的单一红色扩展到全部可见光谱。目前,L E D把电能转化成白色光的效率相当于最好的白炽灯或卤钨灯。被称为21世纪崭新光源的L E D在照明领域的应用前景将十分广阔。也必将带动灯具的进一步发展。