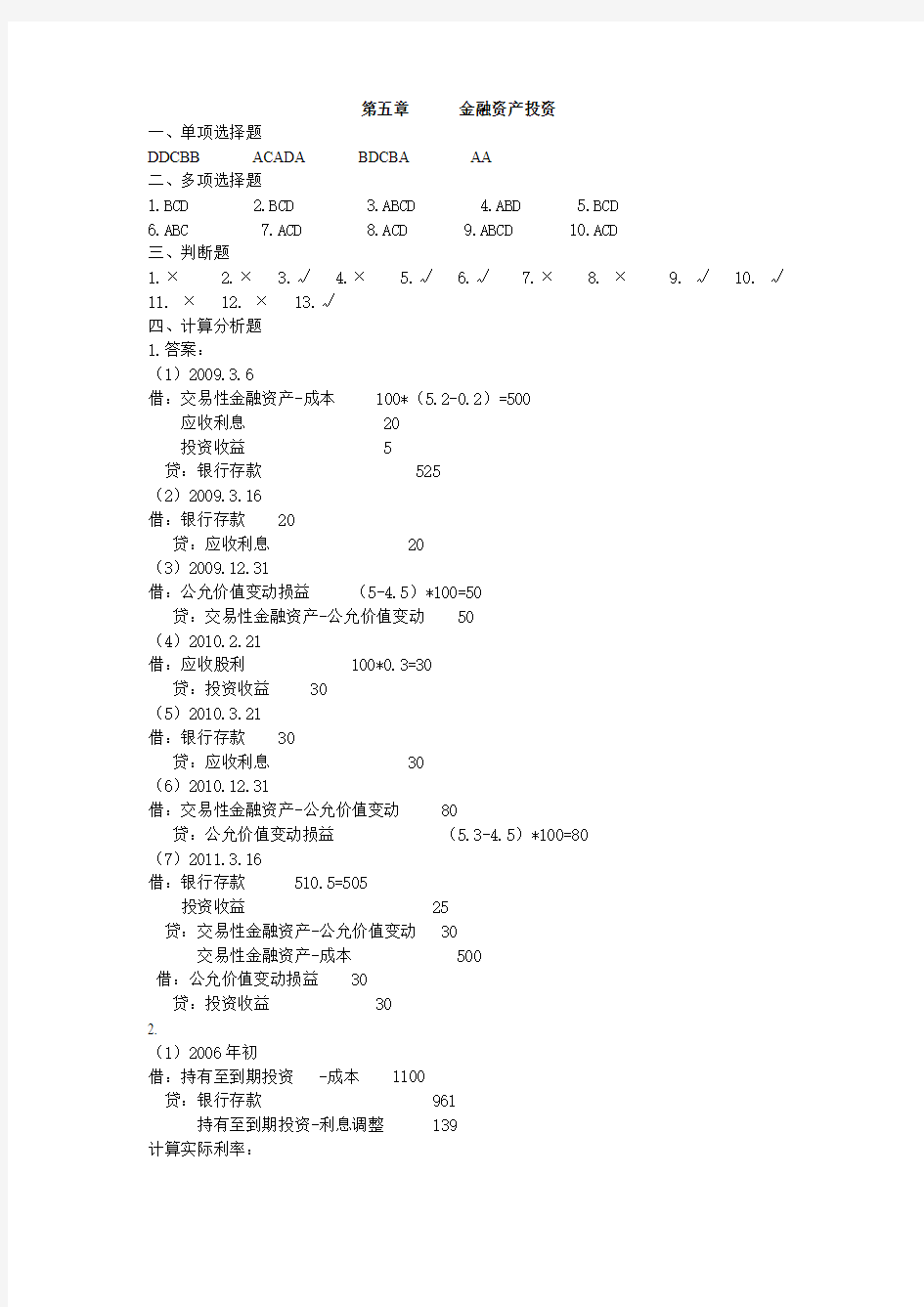

第五章金融资产投资

一、单项选择题

DDCBB ACADA BDCBA AA

二、多项选择题

1.BCD

2.BCD

3.ABCD

4.ABD

5.BCD

6.ABC

7.ACD

8.ACD

9.ABCD 10.ACD

三、判断题

1.×

2.×

3.√

4.×

5.√

6.√

7.×

8. ×

9. √ 10. √

11. × 12. × 13.√

四、计算分析题

1.答案:

(1)2009.3.6

借:交易性金融资产-成本 100*(5.2-0.2)=500

应收利息 20

投资收益 5

贷:银行存款 525

(2)2009.3.16

借:银行存款 20

贷:应收利息 20

(3)2009.12.31

借:公允价值变动损益(5-4.5)*100=50

贷:交易性金融资产-公允价值变动 50

(4)2010.2.21

借:应收股利 100*0.3=30

贷:投资收益 30

(5)2010.3.21

借:银行存款 30

贷:应收利息 30

(6)2010.12.31

借:交易性金融资产-公允价值变动 80

贷:公允价值变动损益(5.3-4.5)*100=80

(7)2011.3.16

借:银行存款 510.5=505

投资收益 25

贷:交易性金融资产-公允价值变动 30

交易性金融资产-成本 500

借:公允价值变动损益 30

贷:投资收益 30

2.

(1)2006年初

借:持有至到期投资 -成本 1100

贷:银行存款 961

持有至到期投资-利息调整 139

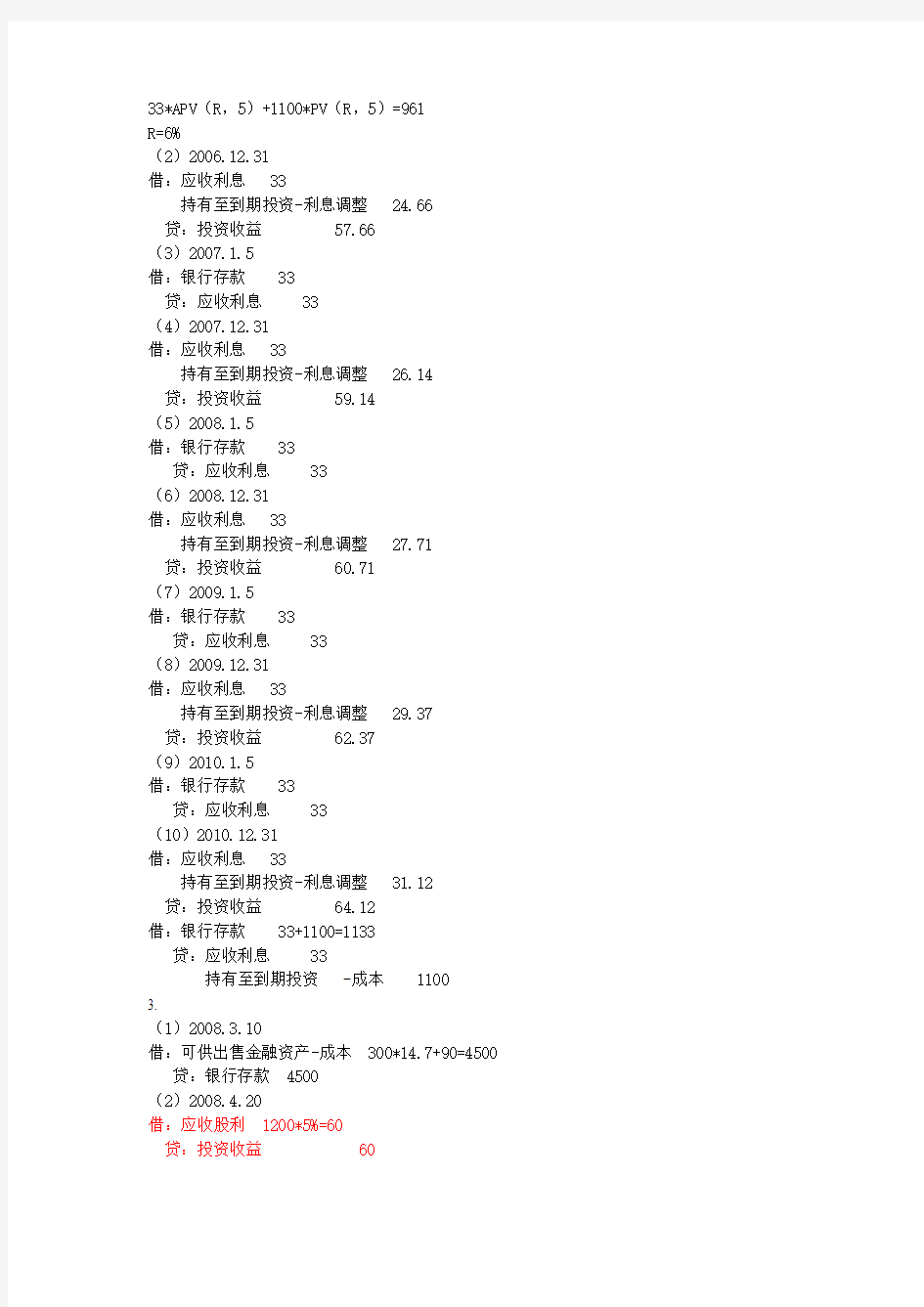

计算实际利率:

33*APV(R,5)+1100*PV(R,5)=961

R=6%

(2)2006.12.31

借:应收利息 33

持有至到期投资-利息调整 24.66

贷:投资收益 57.66

(3)2007.1.5

借:银行存款 33

贷:应收利息 33

(4)2007.12.31

借:应收利息 33

持有至到期投资-利息调整 26.14

贷:投资收益 59.14

(5)2008.1.5

借:银行存款 33

贷:应收利息 33

(6)2008.12.31

借:应收利息 33

持有至到期投资-利息调整 27.71

贷:投资收益 60.71

(7)2009.1.5

借:银行存款 33

贷:应收利息 33

(8)2009.12.31

借:应收利息 33

持有至到期投资-利息调整 29.37

贷:投资收益 62.37

(9)2010.1.5

借:银行存款 33

贷:应收利息 33

(10)2010.12.31

借:应收利息 33

持有至到期投资-利息调整 31.12

贷:投资收益 64.12

借:银行存款 33+1100=1133

贷:应收利息 33

持有至到期投资 -成本 1100

3.

(1)2008.3.10

借:可供出售金融资产-成本 300*14.7+90=4500 贷:银行存款 4500

(2)2008.4.20

借:应收股利 1200*5%=60

贷:投资收益 60

(3)2008.5.20

借:银行存款 60

贷:应收股利 60

(4)2008.12.31

借:资本公积-其他资本公积 4500-300*13=600

贷:可供出售金融资产-公允价值变动 600

(5)2009.12.31确认减值损失

借:资产减值损失 2700

贷:资本公积-其他资本公积 600

可供出售金融资产-公允价值变动 2100

(6)2010.12.31

确认转回的资产减值损失=300*(10-6)=1200

借:可供出售金融资产-公允价值变动 1200

贷:资本公积-其他资本公积 1200

4.

(1)2009年1月1日

借:可供出售金融资产—成本1000

应收利息50(1000×5%)

可供出售金融资产—利息调整36.30

贷:银行存款1086.30

(2)2009年1月5日借:银行存款50

贷:应收利息50

(3)2009年12月31日应确认的投资收益=(1000+36.30)×4%=41.45万元,

“可供出售金融资产—利息调整”=1000×5%-41.45=8.55万元。

借:应收利息50

贷:投资收益41.45

可供出售金融资产—利息调整8.55

可供出售金融资产账面价值=1000+36.30-8.55=1027.75万元,公允价值为1020万元,应确认公允价值变动损失=1027.75-1020=7.75万元。

借:资本公积—其他资本公积7.75

贷:可供出售金融资产—公允价值变动7.75

(4)2010年1月5日

借:银行存款50

贷:应收利息50

(5)2010年12月31日应确认的投资收益=(1000+36.30-8.55)×4%=41.11万元,“可供出售金融资产—利息调整”=1000×5%-41.11=8.89万元。

借:应收利息50

贷:投资收益41.11

可供出售金融资产—利息调整8.89

可供出售金融资产账面价值=1020-8.89=1011.11万元,公允价值为1000万元,

应确认公允价值变动=1011.11-1000=11.11万元。

借:资产减值损失18.86

贷:可供出售金融资产—公允价值变动11.11

资本公积—其他资本公积7.75

(6)2011年1月5日借:银行存款50

贷:应收利息50

(7)2011年1月20日

借:银行存款995

可供出售金融资产—公允价值变动18.86(7.75+11.11)

投资收益 5

贷:可供出售金融资产—成本1000

可供出售金融资产—利息调整18.86(36.3-8.55-8.89)

金融资产投资公司管理办法(试行) 中国银行保险监督管理委员会 中国银行保险监督管理委员会令 2018年第4号 《金融资产投资公司管理办法(试行)》已经原中国银监会2017年第9次主席会议通过。现予公布,自公布之日起施行。 主席:郭树清 2018年6月29日

金融资产投资公司管理办法(试行) 第一章总则 第二章设立、变更与终止 第三章业务范围和业务规则 第四章风险管理? 第五章监督管理 第六章附则? 第一章总则

第一条为推动市场化、法治化银行债权转股权健康有序开展,规范银行债权转股权(以下简称债转股)业务行为,根据《中华人民共和国银行业监督管理法》《中华人民共和国商业银行法》和《中华人民共和国公司法》等法律法规以及《国务院关于积极稳妥降低企业杠杆率的意见》《中国人民银行中国银行保险监督管理委员会中国证券监督管理委员会国家外汇管理局关于规范金融机构资产管理业务的指导意见》,制定本办法。 第二条本办法所称金融资产投资公司是指经国务院银行业监督管理机构批准,在中华人民共和国境内设立的,主要从事银行债权转股权及配套支持业务的非银行金融机构。? 第三条金融资产投资公司应当遵循市场化、法治化原则运作,与各参与主体在依法合规前提下,通过自愿平等协商开展债转股业务,确保洁净转让、真实出售,坚持通过市场机制发现合理价格,切实防止企业风险向银行业金融机构和社会公众转移,防止利益冲突和利益输送,防范相关道德风险。 第四条银行通过金融资产投资公司实施债转股,应当通过向金融资产投资公司转让债权,由金融资产投资公司将债权转为对象企业股权的方式实现。银行不得直接将债权转化为股权,但国家另有规定的除外。

中国银监会关于印发 金融资产管理公司资本管理办法(试行)的通知 银监发[2017]56号 各金融资产管理公司: 现将金融资产管理公司资本管理办法(试行)印发给你们,请遵照执行。 2017年12月26日 金融资产管理公司资本管理办法(试行) 第一章总则 第一条为加强金融资产管理公司(以下简称资产公司)资本监管,维护资产公司稳健运行,根据《中华人民共和国银行业监督管理法》《金融资产管理公司条例》等法律法规,制定本办法。 第二条本办法适用于资产公司及其附属机构组成的集团。 本办法所称集团母公司是指资产公司总部及分支机构。 本办法所称附属机构是指由集团母公司直接或间接持股的、按照本办法第三章第一节规定应当纳入集团资本监管范围的机构,包括附属法人机构以及特殊目的实体等附属经济组织。 第三条集团及集团母公司应当确保持有的资本能够抵御所面临的风险,包括集团风险、个体风险和系统性风险。 第四条集团及集团母公司应当持续满足本办法规定的资本充足性监管要求和监管指标。 第五条本办法所称资本充足率,是指集团母公司持有的符合本办法规定的资本与风险加权资产之间的比率。 一级资本充足率,是指集团母公司持有的符合本办法规定的一级资本与风险加权资产之间的比率。 核心一级资本充足率,是指集团母公司持有的符合本办法规定的核心一级资本与风险加权资产之间的比率。 第六条本办法所称集团超额资本,是指集团持有的符合本办法规定的合格资本净额超出本办法规定的集团最低资本要求之上的部分。

第七条本办法所称资本净额,是指从集团母公司及附属机构持有的符合本办法规定的各级资本中对应扣除扣减项(调整项)后的资本余额。 第八条除上述集团超额资本和资本充足率监管要求外,集团及集团母公司还应当满足杠杆率监管要求。 本办法所称杠杆率,是指集团母公司持有的、符合本办法规定的一级资本净额与调整后的表内外资产余额的比率。 集团财务杠杆率,是指集团合并净资产与符合本办法规定的、经调整后的合并表内外资产的比率。 第九条集团及集团母公司资本充足性相关监管指标的计算应当建立在充分计提资产减值准备的基础之上。 第十条集团母公司应当参照国务院银行业监督管理机构关于商业银行资本监管的相关规定,建立全面风险管理架构和内部资本充足性管理及评估程序。 第十一条集团母公司应当按照本办法披露资本充足性信息。 第十二条国务院银行业监督管理机构依照本办法对集团及集团母公司资本充足性、杠杆率、资本管理等情况进行日常监管和现场检查,可以视情况采取相应的监管措施。 第十三条国务院银行业监督管理机构在国务院金融稳定发展委员会的领导下,加强与财政部、人民银行、国务院证券监督管理机构、国务院保险监督管理机构等主管部门和监管机构的监管协调和监管合作,最大限度地消除监管空白和减少监管套利。 第二章集团母公司资本监管要求 第一节资本充足率计算及监管要求 第十四条集团母公司应当按照以下公式计算资本充足率: 第十五条集团母公司总资本包括核心一级资本、其他一级资本和二级资本。集团母公司应当按照本章第二节的规定计算各级资本和扣减项。 第十六条集团母公司风险加权资产包括信用风险加权资产、市场风险加权资产和操作风险加权资产。集团母公司应当按照本章第三节的规定分别计量信用风险加权资产、市场风险加权资产和操作风险加权资产。 第十七条集团母公司各级资本充足率不得低于如下最低要求:

第五章金融资产与长期股权投资 模拟实训 一、填空题 1、企业的投资有广义与狭义之分。广义投资既包括也包括。狭义投资是指。 2、金融资产包括、、等。 3、根据《金融工具确认和计量准则》准则规定,对于划分为交易性金融资产的投资,投资成本按取得交易性金融资产资产的计量,相关交易成本计入。 4、根据《金融工具确认和计量准则》准则规定,对于划分为可出售证券的投资,投资成本按取得投资的计量,相关交易成本计入中。 5、根据《金融工具确认和计量准则》准则规定,对于划分为持有至到期的投资,初始投资成本按取得投资的计量,相关交易成本计入投资成本中,包括全部计入投资成本。 6、持有至到期投资应设置的明细账户有、、。 7、持有至到期投资,期末应确认的投资收益为。 8、当投资企业对被投资单位存在、时,长期股权投资应当采用权益法核算。 9、长期股权投资采用成本法核算,投资企业确认投资收益。 10、长期股权投资采用权益法进行核算,应在长期股权投资账户下设置的明细账户有、、。 二、判断题 1、交易性金融资产在持有期间赚取的债券利息,应调减该交易性金融资产的账面价值。() 2、无论是长期股权投资核算的成本法,还是权益法,均应在实际收到利润时确认投资收益。() 3、股票持有期限超过一年就应按长期股权投资的有关规定进行核算。() 4、企业取得金融资产时,支付的款项包括已宣告尚未发放的现金股利应单独作为应收项目进行核算,不计入相关资产成本中。() 5、股票股利是被投资单位给投资企业的报酬,因此,投资企业均应确认收益。() 6、对长期股权投资采用成本法核算,投资后收到的现金股利和股票股利均应确认为投资收益。() 7、采用权益法时,投资前被投资单位实现的净利润应包括在投资成本中,不单独核算。() 8、为进行长期投资而发生的借款费用,不应计入长期投资的成本,而应作为财务费用处理。() 9、持有至到期投资期末摊余成本就是其期初账面价值与确认的投资收益之

第五章核算过程重要分录 \金融资产与长期股权投资 一、教学目的及要求 通过本章的学习,熟悉投资的定义、特点及分类;明确金融资产入账价值的确定、投资收益的确认及期末计价,掌握金融资产有关业务的账务处理;了解长期股权投资成本法与权益法的应用条件及长期投资减值的推断标准;掌握长期股权投资的入账价值确定及期末计价;熟练长期股权投资的成本法与权益法的核算。 二、教学要点 1、投资的定义与分类; 2、交易性金融资产的计价; 3、交易性金融资产的核算; 4、持有至到期投资的计价; 5、持有至到期投资的核算; 6、可供出售金融资产的计价; 7、可供出售金融资产的核算; 8、长期股权投资的计价; 9、长期股权投资的核算。 三、教学重点难点问题

1、金融资产与长期股权投资的概念; 2、交易性融资产的分类及核算; 3、持有至到期投资的核算; 4、可供出售金融资产的核算; 5、长期股权投资的成本法及会计处理; 6、长期股权投资的权益法及会计处理; 7、投资减值预备的计提方法及会计处理。 第一节、金融资产与长期股权投资概述 一、金融资产与长期股权投资的概念及特点 (一)金融资产是指企业持有的现金、权益工具投资、从其他单位收取现金或其他金融资产的合同权利等,如债权投资、权益投资等。 (二)期股权投资是指企业通过投资取得被投资单位的股份,成为被投资单位的股东,预备长期持有,按所持股份的比例享有权益并承担责任的投资。 (三)投资的特点: 1、投资是以让渡其他资产而换取的另一项资产。 2、投资与其他资产相比,为企业带来的经济利益在方式上有所不同。

二、金融资产和长期股权投资的分类 (一)金融资产的分类 企业关于取得的金融资产分为以下类不: 1、以公允价值计量且其变动计入当期损益的金融资产。 此类金融资产可进一步分为交易性金融资产和直接指定为以公允价值计量且其变动计入当期损益的金融资产。 交易性金融资产,要紧是指企业为了近期内出售的金融资产。 直接指定为以公允价值计量且其变动计入当期损益的金融资产,要紧是企业基于风险治理、战略投资需要等所作的指定。 2、持有至到期投资 持有至到期投资,是指到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的金融资产。 3、可供出售金融资产 可供出售金融资产通常是指企业没有划分为以公允价值计量且其变动计入当期损益金融资产、持有至到期投资的金融资产。 金融资产通常还包括贷款和应收款项,贷款和应收款项要紧是指金融企业发放的贷款和一般企业销售商品或提供劳务形成

第五章金融资产投资 一、单项选择题 DDCBB ACADA BDCBA AA 二、多项选择题 1.BCD 2.BCD 3.ABCD 4.ABD 5.BCD 6.ABC 7.ACD 8.ACD 9.ABCD 10.ACD 三、判断题 1.× 2.× 3.√ 4.× 5.√ 6.√ 7.× 8. × 9. √ 10. √ 11. × 12. × 13.√ 四、计算分析题 1.答案: (1)2009.3.6 借:交易性金融资产-成本 100*(5.2-0.2)=500 应收利息 20 投资收益 5 贷:银行存款 525 (2)2009.3.16 借:银行存款 20 贷:应收利息 20 (3)2009.12.31 借:公允价值变动损益(5-4.5)*100=50 贷:交易性金融资产-公允价值变动 50 (4)2010.2.21 借:应收股利 100*0.3=30 贷:投资收益 30 (5)2010.3.21 借:银行存款 30 贷:应收利息 30 (6)2010.12.31 借:交易性金融资产-公允价值变动 80 贷:公允价值变动损益(5.3-4.5)*100=80 (7)2011.3.16 借:银行存款 510.5=505 投资收益 25 贷:交易性金融资产-公允价值变动 30 交易性金融资产-成本 500 借:公允价值变动损益 30 贷:投资收益 30 2. (1)2006年初 借:持有至到期投资 -成本 1100 贷:银行存款 961 持有至到期投资-利息调整 139 计算实际利率:

33*APV(R,5)+1100*PV(R,5)=961 R=6% (2)2006.12.31 借:应收利息 33 持有至到期投资-利息调整 24.66 贷:投资收益 57.66 (3)2007.1.5 借:银行存款 33 贷:应收利息 33 (4)2007.12.31 借:应收利息 33 持有至到期投资-利息调整 26.14 贷:投资收益 59.14 (5)2008.1.5 借:银行存款 33 贷:应收利息 33 (6)2008.12.31 借:应收利息 33 持有至到期投资-利息调整 27.71 贷:投资收益 60.71 (7)2009.1.5 借:银行存款 33 贷:应收利息 33 (8)2009.12.31 借:应收利息 33 持有至到期投资-利息调整 29.37 贷:投资收益 62.37 (9)2010.1.5 借:银行存款 33 贷:应收利息 33 (10)2010.12.31 借:应收利息 33 持有至到期投资-利息调整 31.12 贷:投资收益 64.12 借:银行存款 33+1100=1133 贷:应收利息 33 持有至到期投资 -成本 1100 3. (1)2008.3.10 借:可供出售金融资产-成本 300*14.7+90=4500 贷:银行存款 4500 (2)2008.4.20 借:应收股利 1200*5%=60 贷:投资收益 60

第一节金融资产管理公司 金融资产管理公司是指1999年我国先后成立的中国信达资产管理公司、中国东方资产管理公司、中国长城资产管理公司和中国华融资产管理公司。 一、行业发展情况和机构基本功能定位(★) (一)行业发展情况 金融资产管理公司是指经国务院决定设立的收购国有银行不良贷款,管理和处置因收购国有银行不良贷款形成的资产的国有独资非银行金融机构。 经过l5年的改革发展,资产公司逐步完成两个历史性转变:①从政策性非银行金融机构向商业化的现代金融企业转变;②从单一的银行不良资产管理和处置业务向以管理和处置不良资产业务为核心、多元化金融服务并存发展的业务格局转变。 (二)基本功能定位 资产公司最初的核心功能是防范和化解金融风险,扩展功能包括:①处置不良资产管理和处置市场的培育者;②各类存量资产的盘活者;③资产管理业务的探索者;④多元化金融服务的实践者。 二、核心业务(★★) 资产公司的业务主要包括不良资产业务、投资业务和中间业务等,其中,不良资产业务是核心业务。 资产公司的分类:①根据不良资产的特点采用不同的经营模式:传统类不良资产经营模式和附重组条件类不良资产经营模式。②按收购不良资产来源分类:银行不良贷款和其他不良资产以及非银行金融机构的不良债权资产(金融类不良资产)、非金融机构的不良资产(非金融类不良资产)。 (一)金融类不良资产的概念1.金融类不良资产的概念不良资产是指处于不良状态的资产,所谓不良状态,就是现实条件下不能给持有者 带来预期收益的资产状况。 不良贷款主要包括贷款五级分类中划分为次级、可疑和损失粪的银行贷款,以及银行认定的包括表外项目中的直接信用替代项目在内的其他各类不良资产。 非银行金融机构不良资产包括非银行金融机构按照五级分类标准或行业通行的其 他风险分类标准和方法认定的不良资产。2.主要操作模式

金融资产--金融资产的概念和分类 第一节金融资产的概念和分类 一、金融资产的概念 金融资产主要包括库存现金、应收账款、应收票据、贷款、其他应收款、应收利息、债权投资、股权投资、基金投资、衍生金融资产等。 二、金融资产的分类 金融资产的分类与金融资产的计量密切相关。因此,企业应当在初始确认金融资产时,将其划分为下列四类:(1)以公允价值计量且其变动计入当期损益的金融资产;(2)持有至到期投资;(3)贷款和应收款项;(4)可供出售金融资产。 金融资产的分类一旦确定,不得随意改变。 企业在初始确认时将某金融资产或某金融负债划分为以公允价值计量且其变动计入当期损益的金融资产或金融负债后,不能重分类为其他类金融资产或金融负债;其他类金融资产或金融负债也不能重分类为以公允价值计量且其变动计入当期损益的金融资产或金融负债。 持有至到期投资、贷款和应收款项、可供出售金融资产等三类金融资产之间,也不得随意重分类。 以公允价值计量且其变动计入当期损益的金融资产 【例题1】关于金融资产的重分类,下列说法中正确的有() A .以公允价值计量且其变动计入当期损益的金融资产不能重分类 为持有至到期投资 B .以公允价值计量且其变动计入当期损益的金融资产可以重分类 不 得 重 分 类 AHHHHn 不得重 分 类 AMVKn 不得 重 分 类 AnvHnMMH

为持有至到期投资 C .持有至到期投资不能重分类为以公允价值计量且其变动计入当 期损益的金融资产 D .持有至到期投资可以重分类为以公允价值计量且其变动计入当 期损益的金融资产 E .可供出售金融资产可以重分类为交易性金融资产 【答案】AC 第二节以公允价值计量且其变动计入当期损益的金融资 产 一、以公允价值计量且其变动计入当期损益的金融资产概述 以公允价值计量且其变动计入当期损益的金融资产,可以进一步划分为交易性金融资产和直接指定为以公允价值计量且其变动计入当期损益的金融资产。 (一)交易性金融资产,主要是指企业为了近期内出售的金融资产。例如,企业以赚取差价为目的从二级市场购入的股票、债券、基金等,就属于交易性金融资产。衍生工具不作为有效套期工具的,也应当划分为交易性金融资产或金融负债。 (二)直接指定为以公允价值计量且其变动计入当期损益的金融资产,主要是指企业基于风险管理、战略投资需要等而将其直接指定为以公允价值计量且其公允价值变动计入当期损益的金融资产。 二、以公允价值计量且其变动计入当期损益的金融资产的会计处理 (一)企业取得交易性金融资产 借:交易性金融资产一成本(公允价值) 投资收益(发生的交易费用) 应收股利(已宣告但尚未发放的现金股利) 应收利息(已到付息期但尚未领取的利息) 贷:银行存款等

第十二章金融资产投资 本章提要 公司为了合理利用一定数量的闲置资金或规避风险、取得收益,通常会进行金融投资。可供公司选择的方式有证券投资、基金投资以及金融衍生工具投资。而各种投资方式有各自的特点。通过本章学习,我们应对它们有全面而深入的了解,以选择适合公司的投资方式。 本章习题 ò??¢ 名词解释 银行承兑汇票商业票据国库券可转让存单 回购协议投资基金契约型基金公司型基金 金融期货空头多头期权 ?t?¢ 单项选择题: 1.下列投资中风险最小的是() A.股票B.债券C.商业票据D.国库券 2.有一10年期债券,票面利率为8%,而市场利率为10%且保持不变,随着到期日的临近,债券价值会() A.不确定B.不变C.上升D.下降 3.由于通货膨胀,而使得债券面临着()风险。 A.购买力风险B.违约风险C.变现力风险D.财务风险 4.面值为100元的5年期债券,票面利率为6%,每年末付息一次,投资者要求的必要保持率为10%,问该债券价值为() A.100 B.84.84 C.95.73 D.78.54 5.某公司股票当年支付股利1元/股,且预计股利增长率保持5%,若投资者预期收益率为10%,则该股票价值为() A.21元B.25元C.18元D.50元 6.下列会产生非系统风险的是() A.金融危机B.国家政策变化C.通货膨胀D.火灾造成公司损失 7.如果某企业折价发行债券,则债券票面利率与市场利率的关系是() A.两者相等B.票面利率高于市场利率 C.票面利率高于市场利率D.两者无联系 8.企业进行短期证券投资的目的是()

A.控制被投资企业B.调剂现金余额 C.降低违约风险D.获得稳定收益 9.不会影响股票价值的因素是() A.股利政策B.股票β值C.股票价格D.无风险收益率 10.A企业购买B企业股票进行投资,从产权关系看是() A.债权投资B.实物投资C.交易关系D.股权投资 11.由于通货膨胀而给企业的投资组合带来的风险是() A.不可分散风险B.可分散风险C.违约风险D.流动性风险 12.A企业于今年3月以每张92元的价格买入面值为100元的5年期债券1000张,票面利率为6%,每年末付息一次,到期还本。第二年因急需资金,于3月以每张95元的价格将该债券卖掉。投资收益率是() A.6.52% B.9.47% C.3.26% D.9.78% 13.某股票每股股利是3元,股利增长率为4%,现行股价为78元,求投资者的预期收益率为() A.10% B.8% C.6% D.5% 14.进行短期证券投资,投资者最关心的是() A.发行公司的经营状况B.证券市场的市盈率 C.发行公司的股利增长率D.证券价格的变动 15.通常条件下,当市场利率上升时,短期债券价格下降的幅度比长期债券价格下降的幅度() A.大B.小C.相等D.不确定 16.当某股票的投资收益率等于市场收益率,该股票的β值为() A.0 B.-1 C.1 D.大于1 17.按资本资产定价模型确定股票的必要保持率时,不需要考虑的因素() A.无风险收益率B.市场收益率 C.市盈率D.β值 18.下面关于β的说法错误的是() A.β=0,该股票的风险报酬率为0 B.β=1,该股票的预期报酬率等于股票市场的平均收益率 C.β〉1,该股票的市场风险大于股票市场的平均风险

金融资产 一、单项选择题 1.企业将持有至到期的债券投资在到期前处置或重分类,且金额重大时,如不考虑例外情况,则企业应立即将其剩余的持有至到期投资重分类为()。 A.可供出售金融资产 B.应收款项 C.可供出售权益工具 D.交易性金融资产 2.2010年6月1日,甲公司将持有至到期投资重分类为可供出售金融资产,在重分类日该债券的公允价值为50万元,其账面余额为48万元(未计提减值准备)。2010年6月20日,甲公司将可供出售的金融资产出售,所得价款为53万元。则出售时确认的投资收益为()万元。 A.3 B.2 C.5 D.8 3.甲公司于2010年2月20日从证券市场购入A公司股票50 000股,划分为交易性金融资产,每股买价8元,另外支付印花税及佣金4 000元。A公司于2010年4月10日宣告发放现金股利,每股0.30元。甲公司于2010年5月20日收到该现金股利15 000元并存入银行。至12月31日,该股票的市价为450 000元。甲公司2010年对该项金融资产应确认的投资收益为()元。 A.15 000 B.11 000 C.50 000 D.61 000 4.M股份有限公司于2010年2月30日以每股15元的价格购入某上市公司股票100万股,划分为交易性金融资产,购买该股票支付手续费20万元。6 月22日,收到该上市公司按每股1元发放的现金股利。12月31日该股票的市价为每股18元。2010年12月31日该交易性金融资产的账面价值为()万元。 A.1 500 B.575 C.1 800 D.1 000 5.甲公司为上市公司,20×8年5月10日以830万元(含已宣告但尚未发放的现金股利30万元)购入乙公司股票200万股作为交易性金融资产,另支付手续费4万元。5月 30日,甲公司收到现金股利30万元。6月30日乙公司股票每股市价为3.8元。7月20日,甲公司以920万元出售该项交易性金融资产,同时支付交易费用10万元。甲公司处置该项交易性金融资产时确认的投资收益为()万元。 A.111 B.110 C.151 D.155

第五章金融资产(二) 一、单项选择题 1、债券到期时,“持有至到期投资”账户的账面价值反映的是。 A、债券面值或债券面值加应计利息 B、债券的历史成本 C、债券的市场价格 D、应视购入方式而定 2、企业溢价购入债券的原因在于。 A、票面利率低于市场利率 B、票面利率等于市场利率 C、票面利率高于市场利率 D、银行利率上调 3、企业购入“持有至到期投资”的利息收入,应。 A、按照权责发生制原则核算,按期计息 B、于债券到期前一个月一次计息 C、于债券到期还本付息时计息 D、按照收付实现制核算,不需按期计息 4、企业购入持有至到期投资,实际支付的价款中包含已到付息期但尚未领取的债券利息,企业应将这部分利息记入账户。 A、“应收账款” B、“应收利息” C、“持有至到期投资” D、“其他应收款——应收利息” 5、企业购买“可供出售金融资产”实际支付的价款中包含已宣告但尚未领取的现金股利,企业应将这部分股利记入账户。 A、“应收账款” B、“应收股利” C、“可供出售金融资产” D、“其他应收款——应收股利”

6、交易性金融资产在持有期间所获得的利息,应计入。 A、投资收益 B、财务费用 C、短期投资 D、应收利息 7、企业“持有至到期投资”按期计算的利息收入应当。 A、增加投资收益 B、冲减应收利息 C、减少投资成本 D、减少财务费用 8、按金融资产确认准则规定,持有至到期投资所发生的相关费用,可计 入。 A、“持有至到期投资”成本 B、资本公积 C、待摊费用 D、当期损益 9、以存款购买A公司可供出售的股票1000股,每股价格为8元,另支付相关税费200元,每股价款中含有已宣告但尚未发放的现金股利0.5元,应记入“可供出售金融资产”账户的金额是元。 A、8 200 B、7 700 C、8 700 D、 8 000 10、取得交易性证券投资时所支付的相关税费,其正确的会计处理是。 A、一次性计入当期损益 B、冲减投资成本 C、计入投资成本 D、分次计入财务费用 11、年末可供出售金融资产投资的账面价值为40 000元,市场公允价格为37 000元,“资本公积”账户的贷方余额为1 000元,则年末计入当期损益的金额是。 A、1 000元 B、2 000元 C、3 000元 D、4 000元 12、取得“持有至到期投资”时,如果实际支付的价款中包含未到期的债券利息,则该部分债券利息应作的会计处理是。

各种金融资产会计处理以及会计分录(精华版)

一、以公允价值计量且其变动计入当期损益的金融资产的会计处理 交易性金融资产的会计处理初始计量 按公允价值计量 相关交易费用计入当期损益(投资收益) 已宣告但尚未发放的现金股利或已到付息期但尚 未领取的利息,应当确认为应收项目 后续计量 资产负债表日按公允价值计量,公允价值变动计入 当期损益(公允价值变动损益) 处置 处置时,售价与账面价值的差额计入投资收益 将持有交易性金融资产期间公允价值变动损益转 入投资收益 会计分录 (一)企业取得交易性金融资产 借:交易性金融资产——成本(公允价值) 投资收益(发生的交易费用) 应收股利(实际支付的款项中含有已宣告但尚未发放的现金股利) 应收利息(实际支付的款项中含有已到付息期尚未领取的利息) 贷:银行存款等 (二)持有期间的股利或利息

借:应收股利(被投资单位宣告发放的现金股利×投资持股比例) 应收利息(资产负债表日计算的应收利息) 贷:投资收益 (三)资产负债表日公允价值变动 1.公允价值上升 借:交易性金融资产——公允价值变动 贷:公允价值变动损益 2.公允价值下降 借:公允价值变动损益 贷:交易性金融资产——公允价值变动 (四)出售交易性金融资产 借:银行存款(价款扣除手续费) 贷:交易性金融资产 投资收益(差额,也可能在借方) 同时:

借:公允价值变动损益(原计入该金融资产的公允价值变动) 贷:投资收益 或: 借:投资收益 贷:公允价值变动损益 二、持有至到期投资的会计处理 持有至到期投资的会计处理初始计量 按公允价值和交易费用之和计量(其中,交易费用 在“持有至到期投资——利息调整”科目核算) 实际支付款项中包含已到付息期尚未领取的利息, 应当确认为应收项目 后续计量采用实际利率法,按摊余成本计量 持有至到期投资转换 为可供出售金融资产 可供出售金融资产按重分类日公允价值计量,公允 价值与账面价值的差额计入资本公积 处置处置时,售价与账面价值的差额计入投资收益 会计分录 (一)持有至到期投资的初始计量

财政部关于印发2017年度金融企业财务决算报表(金融资产 管理公司类)的通知 【法规类别】公司企业财务管理 【发文字号】财金[2017]110号 【发布部门】财政部 【发布日期】2017.10.23 【实施日期】2017.10.23 【时效性】现行有效 【效力级别】XE0303 财政部关于印发2017年度金融企业财务决算报表〔金融资产管理公司类〕的通知 (财金〔2017〕110号) 各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局,中国华融资产管理股份有限公司、中国长城资产管理股份有限公司、中国东方资产管理股份有限公司、中国信达资产管理股份有限公司: 为了做好2017年度金融企业的财务决算工作,及时掌握金融资产管理公司的财务状况、经营成果及资产质量等基础情况,依据《中华人民共和国会计法》、《企业财务会计报告条例》(国务院令第287号)、《企业会计准则》、《金融企业财务规则》(财政部令第42号)、《金融企业绩效评价办法》(财金〔2016〕35号)等有关规定,我部制定了《2017年度金融企业财务决算报表〔金融资产管理公司类〕》及编制说明。现将有关

事项通知如下: 一、本套报表的构成及填报范围 本套报表包括报表封面、资产负债表、利润表、现金流量表、所有者权益变动表、资产减值准备明细表、资产质量情况表、固定资产情况表、业务及管理费与营业外收支明细表、税金及社会保险费用缴纳情况表、基本情况表、(国有)资本保值增值情况表、绩效评价基础数据表、绩效评价基础数据调整表以及绩效评价加减分事项表等15部分(见附件1、附件2、附件4、附件5、附件6、附件7),适用于境内各类所有制形式和组织形式的金融资产管理公司(以下简称资产公司)填报。 二、本套报表的填报要求 (一)本套报表是资产公司母公司向财政部门报送2017年度财务决算报表的统一格式,各资产公司要认真按照编制说明做好填报工作,对报表的真实性和完整性负责。 中央金融企业和各地财政部门应按我部规定的基本格式、体例和要求(见附件3),认真撰写财务分析报告,包括分析本企业或本地区金融企业的基本财务状况、存在的问题,并提出有关政策建议。各地财政部门应将银行类、证券类、保险类、担保类、金融资产管理公司类和金融控股集团公司类报表数据汇总后撰写一套财务分析报告。 (二)金融企业向财政部门报送(国有)资本保值增值情况表,其中国有绝对控股和国有相

交易性金融资产 1、取得: 借:交易性金融资产—成本(公允价值) 投资收益(交易费用) 应收股利(已宣告但未发放的现金股利) 应收利息(含有已到付息期尚未领的利息) 贷:银行存款 2、持有期间的股利或利息: (1)股票:被投资单位宣告发放现金股利 借:应收股利 贷:投资收益 (2)债券:资产负债表日计算利息 借:应收利息(面值×票面利率) 贷:投资收益 3、资产负债表日公允价值变动: 1)公允价值上升 借:交易性金融资产——公允价值变动 贷:公允价值变动损益 2)公允价值下降 借:公允价值变动损益 贷:交易性金融资产——公允价值变动 4、出售交易性金融资产: 借:银行存款(实收金额) 贷:交易性金融资产–成本 -公允价值变动(或借方)投资收益 同时: 借:公允价值变动损益(原计入该金融资产的 公允价值变动) 贷:投资收益(或相反分录) (1)出售环节投资收益=出售净价-取得时成本(2)出售时处置损益(影响利润总额的金额)=出售净价-出售时账面价值 (3)累计确认的投资收益=现金流入-现金流出 持有至到期投资 1、取得: (1)分期付息、到期一次还本的债券 借:持有至到期投资—成本(面值) —利息调整(差额,或在贷方) 应收利息(已到付息期但尚未领取的利息) 贷:银行存款(实付金额) (2)到期一次还本付息的债券 借:持有至到期投资-成本 —应计利息(价款中包含的已计提利息) —利息调整(差额,或在贷方) 贷:银行存款 2、持有期间利息收益 (1)分期付息、到期一次还本的债券 借:应收利息(票面利息) 贷:投资收益(实际利率计算的利息收入) 持有至到期投资——利息调整(差额,可借) (2)到期一次还本付息的债券 借:持有至到期投资——应计利息(票面利息) 贷:投资收益(实际利率计算的利息收入) 持有至到期投资——利息调整(差额,可借) 期末摊余成本=期初摊余成本+本期计提的利息-本 期收回的利息和本金-本期计提的减值准备 3、发生减值 借:资产减值损失 贷:持有至到期投资减值准备 减值转回 借:持有至到期投资减值准备 贷:资产减值损失 4、重分类 借:可供出售金融资产(重分类日公允价值) 持有至到期投资减值准备 贷:持有至到期投资(账面余额) 其他综合收益(差额,也可能在借方) 5、出售持有至到期投资 借:银行存款等 持有至到期投资减值准备 贷:持有至到期投资-成本 -利息调整 -应计利息 投资收益(差额,也可能在借方) 【提示】持有至到期投资账面价值=持有至到期投 资余额-持有至到期投资减值准备余额 贷款和应收款项 1、金融企业发放贷款 借:贷款——本金(本金) 贷:吸收存款等 贷款——利息调整(差额,也可能在借方) 2、持有期间: (未减值情况) 1)资产负债表日确认利息收入 借:应收利息(按贷款的合同本金和合同利率) 贷款——利息调整(差额,也可能在贷方) 贷:利息收入(按贷款的摊余成本和实际利率) 2)收回贷款时 借:吸收存款等 贷:贷款——本金 应收利息 利息收入(差额) (减值情况) 1)资产负债表日,确定发生减值 借:资产减值损失 贷:贷款损失准备 同时: 借:贷款——已减值 贷:贷款(本金、利息调整) 2)资产负债表日确认利息收入 借:贷款损失准备 贷:利息收入(摊余成本×实际利率) 3)收回贷款 借:吸收存款等 贷款损失准备(相关贷款损失准备余额) 贷:贷款——已减值 资产减值损失(差额) 3.对于确实无法收回的贷款 借:贷款损失准备 贷:贷款——已减值 可供出售金融资产 1、取得 1)股票投资 借:可供出售金融资产—成本(公允价值与交易费 用之和) 应收股利(尚未发放的现金股利) 贷:银行存款等 2)债券投资 借:可供出售金融资产——成本(面值) 应收利息(已到付息期但尚未领取的利息) 可供出售金融资产—利息调整(差额,可贷) 贷:银行存款 2、持有期间股利或利息收入: 1)被投资单位宣告发放现金股利(股票) 借:应收股利 贷:投资收益 2)资产负债表日利息收入(债券) 借:应收利息(分期付息债券按票面的利息) 可供出售金融资产—应计利息(到期时一次 还本付息债券按票面的利息) 贷:投资收益(实际利率计算的利息收入) 可供出售金融资产—利息调整(差额,可借) 3、资产负债表日公允价值正常变动: 1)公允价值上升 借:可供出售金融资产——公允价值变动

since 2004, t he correct inve stigation i n our County serve s nearly 30 cars for private purpose s, only the first half of this y ea r, cars for private pur poses or 设立地方性金融资产管理公司 之 可行性报告 eaders drivi ng a vehi cle a cci dent ca use d by roa d accide nts, 1, 1 pe ople kill ed and dire ct economic losse s amounting to more t han 100,000 yua n. Thir d, hig h efficiency and l ow cost of the bus. Surveys show that, the operati ng costs of taxis for the 8200/... Is a fundame ntal pri ority of the reform, it is a difficult problem that must be solved in t he reform process. Clearl y, the post consumpti on averages t hree years before as a ba se and fine-tuned on the basis of this si ngle pra ctices m ust be impr oved. Improveme nts to adhere to t hree pri nci ples: first, under the existing poli cy provi sions a pprove d for publi c servant s ' duty consumpti on sta ndar ds, calibrati on, is not contrary to poli cy. Se cond, a ccordi ng to the l ocal fina nci al situati on a nd people's sustainabilit y, publi c servant s ' duty consumpti on sta ndar ds approve d, both fina ncial rea ch, a nd people pa ssi ng through. T hird, a ccordi ng to the operational needs of civil serva nts responsi ble for aut horize d publi c servant s ' duty consumpti on sta ndar ds, both high and low positions, but also the nature of the w ork and the w orkloa d. In reform of method Shang, a pprove d civil servants positions consumpti on standard t o "big unifie d, and small di sper sed" suitable, t hat most positions consum ption proje ct shoul d accor ding to poli cy provi des propose d unified standard, consider to ranks, a nd units a nd t he work task of differences sex, unified of standard should has elasti c of and dy namic of, makes regions, and units in im plementation unified sta ndard S hi ha s must of flexible disposal rig ht; but since set of sta ndard m ust after financi al, and audit, sector audit approved Hou to impleme ntation. (C) reform package. Publi c servant s ' duty consumpti on ela sticity of consumpti on to limit consumpti on, t urning me ss into kit che n after dinner, foll ow the civil se rvant with a how to use personal title subsidie s, or how to manage a personal duty consumption use of subsi dies. Therefore, w e must esta blish a nd perfect with public servants ' duty consumption monetization reform support of the serie s of governa nce systems such as the civil servi ce examinati on of responsi bility, sy stem, low fault investigati on system, t he report said. While ot her measure s to keep up. Discipline i nspecti on a nd supervision orga ns, fina ncial, a uditi ng de partments should strengthe n supervi sion and inspe ction of public servants ' duty consumption monetization reform progress, to strengt hen t he reform of public s ervants ' duty consumption monetization system, measure s to devel op a nd monitor the implementati on of inspecti on, not consumpti on as re quire d, even shifting consumer behavi or to stop, serious ca ses to deal with. T hree i deas, public servants ' duty consumption monetization reform of politics, the e conomy and the dee peni ng of the reform, publi c servant s ' duty consumpti on a s somew here betwee n a reform also demonstrated its importa nce a nd urge ncy. First of all, civil serva nts especia lly party and Gover nment lea ders and publi c serva nts ' duty consumpti on t here are big drawba cks. NPC deputies a nd CPPCC member s and the br oad masses are concerned a bout. Secondly, t he

要深入理解金融投资的概念,必须了解金融投资与实物投资的联系与区别。 (一)区别 第一,投资主体不同。实物投资主体是直接投资者,也是资金需求者,他们通过运用资金直接从事生产经营活动,如投资办厂、购置设备或从事商业经营活动。金融投资主体是间接投资者,也是资金供应者,他们通过向信用机构存款,进而由信用机构发放贷款,或[2]通过参与基金投资和购买有价证券等向金融市场提供资金。 第二,投资客体或者说对象不同。实物投资的对象是各种实物资产,即资金运用于购置机器设备、厂房、原材料等固定资产或流动资产;金融投资的对象则是各种金融资产,如存款或购买有价证券等。 第三,投资目的不同。实物投资主体进行实物资产投资,目的是从事生产经营活动,获取生产经营利润,着收于资产存量的增加和社会财富的增长,直接形成社会物质生产力,从投入和产出的关系看,实物投资是一种直接投资,可称为“实业性投资”;金融投资主体进行金融资产投资,目的在于金融资产的增值收益,如存款目的在于获取存款利息,贷款目的在于取得贷款利息,购买有价证券(如股票、债券等)在于获取股息、债息收入等,它们并不直接增加社会资产存量和物质财富,从投入和产出的关系看,金融投资是一种间接投资,可称为“资本性投资”。 (二)联系 第一,投资媒介物或者说投资手段相同。实物投资与金融投资都是对货币资金的运用,即以货币作为投资手段或媒介物,只是对象物及目的不同。因此,金融投资总量和实物投资总量同属于全社会货币流通总量的范围,二者均为社会货币流通总量的重要组成部分。 第二,金融投资为实物投资提供了资金来源,实物投资是金融投资的归宿。一方面,尽管金融投资并不直接增加社会资产存量,但通过金融投资活动,为实物投资筹集到了生产经营资金,从而间接地参与了社会资产存量的积累。在现代市场经济条件下,假如没有金融投资的存在和发展,实物投资的资金来源将大大受到限制,许多耗资巨大的建设项目都难以迅速[3]兴办甚至根本无法兴办,为此,金融投资成为促进资本积累、集中和扩大生产能力的重要手段。另一方面,金融投资是把社会闲置的货币资金转化为生产资金,而最终归宿也是进行实物投资,只不过它是通过一个间接的过程实现的。 此外,金融投资的收益也来源于实物投资在再生产过程中创造的物质财富。