工商银行2020年三季度决策水平报告

一、实现利润分析

2020年三季度利润总额为9,477,500万元,与2019年三季度的10,394,500万元相比有所下降,下降8.82%。利润总额主要来自于内部经营业务,企业盈利基础比较可靠。2020年三季度营业利润为9,454,300万元,与2019年三季度的10,316,700万元相比有所下降,下降8.36%。在营业收入增长的情况下,营业利润却有所下降,应注意增收减利所隐藏的经营风险。

二、成本费用分析

工商银行2020年三季度成本费用总额为4,897,800万元,其中:管理费用为4,716,400万元,占成本总额的96.3%;营业税金及附加为181,400万元,占成本总额的3.7%。2020年三季度管理费用为4,716,400万元,与2019年三季度的4,654,600万元相比有所增长,增长1.33%。2020年三季度管理费用占营业收入的比例为21.71%,与2019年三季度的22.81%相比有所降低,降低1.1个百分点。但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

三、资产结构分析

2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

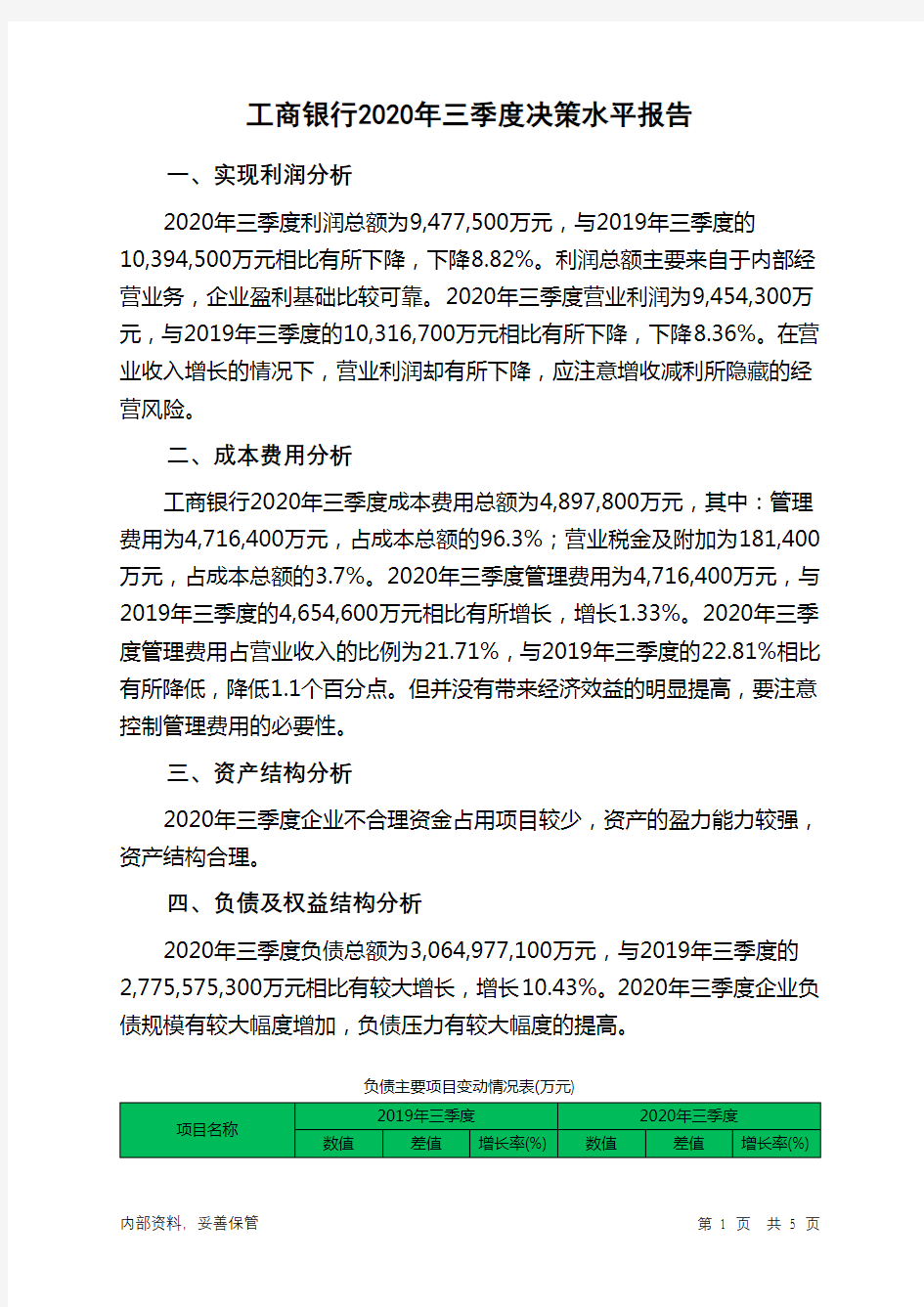

四、负债及权益结构分析

2020年三季度负债总额为3,064,977,100万元,与2019年三季度的2,775,575,300万元相比有较大增长,增长10.43%。2020年三季度企业负债规模有较大幅度增加,负债压力有较大幅度的提高。

负债主要项目变动情况表(万元)

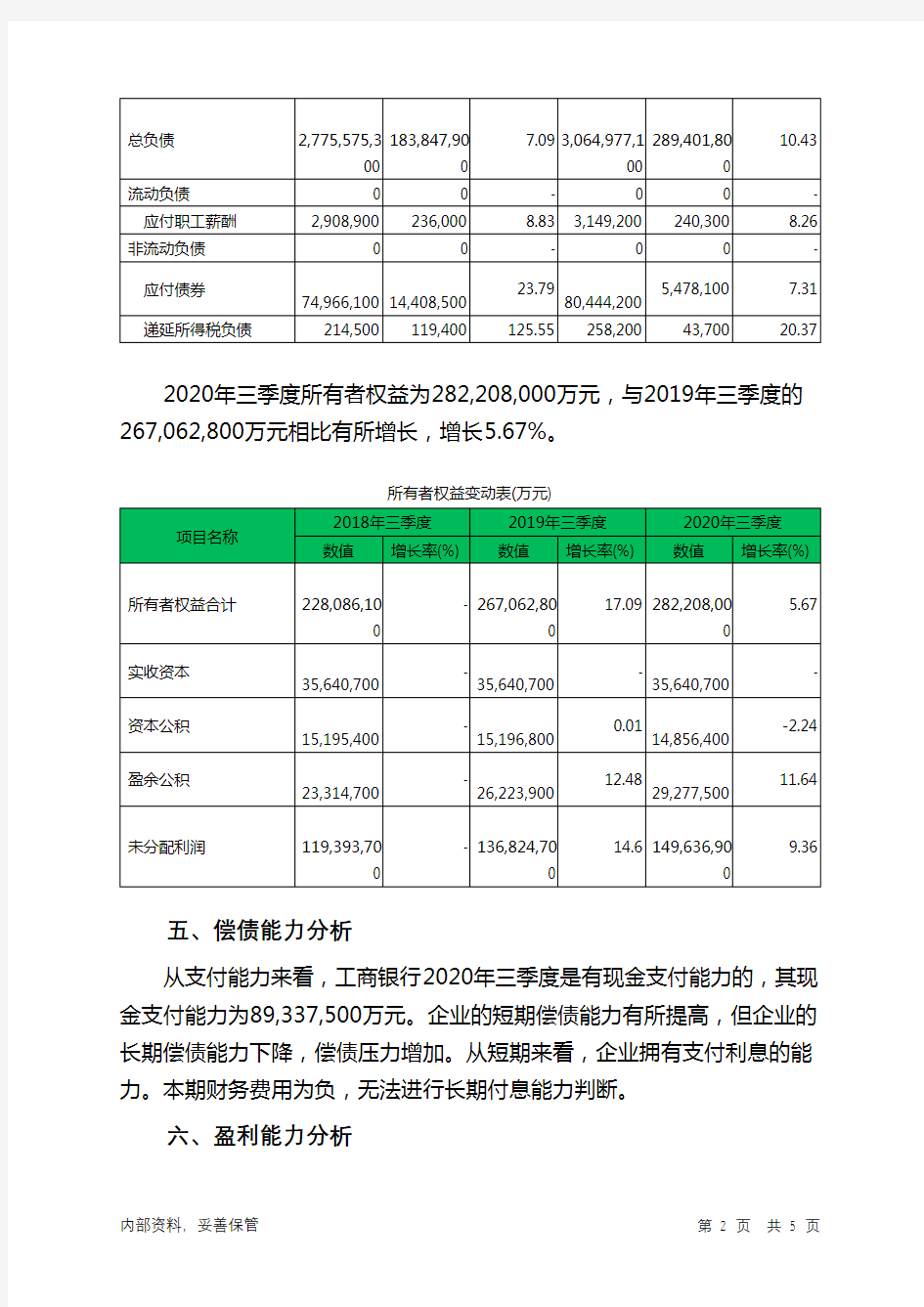

2020年三季度所有者权益为282,208,000万元,与2019年三季度的267,062,800万元相比有所增长,增长5.67%。

所有者权益变动表(万元)

五、偿债能力分析

从支付能力来看,工商银行2020年三季度是有现金支付能力的,其现金支付能力为89,337,500万元。企业的短期偿债能力有所提高,但企业的长期偿债能力下降,偿债压力增加。从短期来看,企业拥有支付利息的能力。本期财务费用为负,无法进行长期付息能力判断。

六、盈利能力分析

成绩 学年论文 题目:__ 财务报表分析______________ _____ _——以中国工商银行为例 _ 学生姓名__黎汉英 学号2013103208 指导教师__ 卢春香 院系__经济管理学院__ 专业会计系 年级2013级_ 教务处制

摘要 进入二十一世纪以来,人类社会在不断的进步,会计一这门古老的“商业语言”也跟随时代的发展不断的前进和完善,而财务报表作为这门“商业语言”的重要载体,更是连续、系统、综合、全面地反映了不同会计主体的各项经济往来,财务报表分析也越来越被更多不同的利益相关者所关注和研究,在现代社会中扮演着越来越重要的角色。 本文从财务报表分析的理论框架入手,了解了财务报表分析及其作用、财务报表分析的常用方法、综合分析方法以及财务报表分析的局限性;从一个财务报表外部使用者的角度出发,以上市公司“中国工商银行”对外披露的财务报表和年度审计报告为分析对象,依据财务报表分析的相关理论,选取工商银行最近三年的财务报表,从整个银行业的角度对工商银行的基本情况和战略分析,并逐次对工商银行的资产负债表、利润表、现金流量表进行趋势分析和结构分析,对相关财务指标进行了分析,结合杜邦分析法来了解和分析公司真实的财务状况、经营成果和现金流量;根据上述战略分析和财务分析,综合评价该公司的经营管理,指出该公司存在的一些问题,并提出相应的建议,供经营管理者决策参考;同时可以帮助投资者正确做出相关的投资决策。 关键词:工商银行;财务报表分析; 财务指标

Abstract The human society has been developing rapidly in recent years, and the Accounting also follows the development of The Times, the financial statements are continuous, systematic, integrated and comprehensive which reflect the economic intercourse of different accounting entity. And the financial statement analysis is becoming more and more important in modern society. This paper firstly introduces the theoretical framework of financial statements and financial statement analysis, comprehensive analysis method, and the limitations of financial statement analysis. Secondly from a outside users view, based on the financial statements and annual audit report of recent three years from Industrial and Commercial Bank of China(ICBC), the article introduces the company, and make a study of the strategy analysis. Then the trend analysis and structure analysis of the balance sheet, income statement, cash flow statement of this bank, the relevant financial indicators and the DuPont Analysis. Finally, review the ICBC's financial position and operation performance, point out some problems in operation and management, and provide suggestions for reference. Furthermore, hope the paper is helpful to evaluate the bank's investment value in stock market. Key Words: ICBC , The financial statement analysis, Financial indicator

中国工商银行个人存款业务包括:活期存款、整存整取、活期“一本通”、定期“一本通”、人民币零存整取存款、人民币整存零取存款、人民币存本取息存款、人民币定活两便储蓄存款、教育储蓄、定活通、个人通知存款、小额账户销户、挂失及密码 一、活期存款.............................................................................................................................. - 2 - 服务简介...................................................................................................................... - 3 - 服务特色...................................................................................................................... - 3 - 存款利率...................................................................................................................... - 3 - 二、整存整取.............................................................................................................................. - 3 - 服务简介...................................................................................................................... - 3 - 服务特色...................................................................................................................... - 3 - 起点金额与存期.......................................................................................................... - 4 - 存款利率...................................................................................................................... - 4 - 三、活期一本通.......................................................................................................................... - 4 - 服务简介...................................................................................................................... - 4 - 功能特点...................................................................................................................... - 4 - 四、定期一本通.......................................................................................................................... - 4 - 服务简介...................................................................................................................... - 4 - 功能特点...................................................................................................................... - 5 - 五、人民币零存整取定期存款.................................................................................................. - 5 - 服务简介...................................................................................................................... - 5 - 起点金额与存期.......................................................................................................... - 5 - 服务特色...................................................................................................................... - 5 - 六、人民币整存零取定期存款.................................................................................................. - 5 - 服务简介...................................................................................................................... - 5 - 起点金额与存期.......................................................................................................... - 5 - 服务特色...................................................................................................................... - 5 - 存款利率...................................................................................................................... - 5 - 七、人民币存本取息定期存款.................................................................................................. - 6 - 服务简介...................................................................................................................... - 6 - 起点金额与存期.......................................................................................................... - 6 - 存款利率...................................................................................................................... - 6 - 服务特色...................................................................................................................... - 6 - 八、人民币定活两便存款.......................................................................................................... - 6 - 服务简介...................................................................................................................... - 6 - 服务特色...................................................................................................................... - 6 - 存款利率...................................................................................................................... - 7 - 九、人民币教育储蓄.................................................................................................................. - 7 -

学年论文 _____ _——以中国工商银行为 例 _ 学生姓名__黎汉英 学号 指导教师__ 卢春香 院系__经济管理学院__ 专业会计系 年级2013级_ 教务处制 摘要 进入二十一世纪以来,人类社会在不断的进步,会计一这门古老的“商业语言”也跟随时代的发展不断的前进和完善,而财务报表作为这门“商业语言”的重要载体,更是连续、系统、综合、全面地反映了不同会计主体的各项经济往来,财务报表分析也越来越被更多不同的利益相关者所关注和研究,在现代社会中扮演着越来越重要的角色。 本文从财务报表分析的理论框架入手,了解了财务报表分析及其作用、财务报表分析的常用方法、综合分析方法以及财务报表分析的局限性;从一个财务报表外部使用者的角度出发,以上市公司“中国工商银行”对外披露的财务报表和年度审计报告为分析对象,依据财务报表分析的相关理论,选取工商银行最近三年的财务报表,从整个银行业的角度对 工商银行的基本情况和战略分析,并逐次对工商银行的资产负债表、利润表、现金流量表 进行趋势分析和结构分析,对相关财务指标进行了分析,结合杜邦分析法来了解和分析公

的经营管理,指出该公司存在的一些问题,并提出相应的建议,供经营管理者决策参考;同 时可以帮助投资者正确做出相关的投资决策。 关键词:工商银行;财务报表分析; 财务指标 Abstract The human society has been developing rapidly in recent years, and the Accounting also follows the development of The Times, the financial statements are continuous, systematic, integrated and comprehensive which reflect the economic intercourse of different accounting entity. And the financial statement analysis is becoming more and more important in modern society. This paper firstly introduces the theoretical framework of financial statements and financial statement analysis, comprehensive analysis method, and the limitations of financial statement analysis. Secondly from a outside users view, based on the financial statements and annual audit report of recent three years from Industrial and Commercial Bank of China(ICBC), the article introduces the company, and make a study of the strategy analysis. Then the trend analysis and structure analysis of the balance sheet, income statement, cash flow statement of this bank, the relevant financial indicators and the DuPont Analysis. Finally, review the ICBC's financial position and operation performance, point out some problems in operation and management, and provide suggestions for reference. Furthermore, hope the paper is helpful to evaluate the bank's investment value in stock market. Key Words: ICBC , The financial statement analysis, Financial indicator 1导论 1.1研究背景 随着人类商业文明的不断进步,经济全球化的大潮已经席卷到世界的每一个角落,在文化、语言、社会制度都不尽同的情况下,会计作为一门精确的“商业语言”,在商业信息的披露和沟通中扮演了极其重要的角色,越来越受到各界人士的重视。其中财务报表作为全面反映企业财务状况、经营活动和现金流量的重要载体,更是牵动各方利益,承载了

中国工商银行介绍 一.中国工商银行概况 中国工商银行是中国最大的商业银行,中国四大国有商业银行之一,世界五百强企业之一,上市公司。中国工商银行实行统一法人授权经营的商业银行经营管理体制。中国工商银行总行是全行的经营管理中心、资金调度中心和领导指挥中心,拥有全行的法人财产权,对全行经营的效益性、安全性和流动性负责,在授权和授信管理的基础上,实行“下管一级、监控两级”的分支机构管理模式,达到稳健经营,防范风险,提高经济效益的目的。 中国工商银行经营范围包括:办理人民币存款、贷款和消费信贷,居民储蓄,各类结算,发行和代理发行有价证券,代理其他银行委托的各种业务,办理外汇存款、贷款、汇款,进出口贸易和非贸易结算,外币及外币票据兑换,外汇担保和见证,境外外汇借款,外币票据贴现,发行和代理发行外币有价证券,代办即期和远期外汇买卖,征信调查和咨询服务,办理买方信贷,国际金融组织和外国政府贷款的转贷,以及经中国银行业监督管理委员会依照有关法律、行政法规和其他规定批准的业务。 中国工商银行于1984年成立,全面承担起原由中国人民银行办理的工商信贷和储蓄业务,担当起积聚社会财富、支援国家建设的重任。 2005年,中国工商银行完成了股份制改造,正式更名为“中国工商银行股份有限公司”(以下简称“工商银行”);2006年,工商银行成功在上海、香港两地同步发行上市。公开发行上市后,工商银行共有A股250,962,348,064股,H股83,056,501,962股,总股本334,018,850,026股。 工商银行在中国拥有领先的市场地位、优质的客户基础、多元的业务结构、强劲的创新能力和市场竞争力,以及卓越的品牌价值。工商银行正以建设国际一流现代金融企业为目标,不断发展进步,以真诚的服务与专业的能力帮助全球客户管理资产、创造财富。 2009年,中国工商银行股份有限公司(以下简称“工商银行”)面对复杂多变的国际国内宏观经济金融形势,积极稳妥应对,持续推进经营转型,加快业务创新,优化收益结构,严格成本控制,有效降低了全球金融危机及中国经济增长放缓对经营管理带来的负面影响,成功化危为机,获得了历史性的发展,实现了良好的盈利增长,显著提升了公司治理水平。 中国工商银行的经营业绩为世界金融界所瞩目。多次被《欧洲货币》、《银行家》、《环球金融》、《亚洲货币》和《金融亚洲》杂志评选为“中国最佳银行”、“中国最佳本地银行”、“中国最佳内地商业银行”,并连续被国内媒体评为“中国最受尊敬企业”。 二.业务概况 截至2010年末,工商银行拥有386,723名员工,通过16,232家境内机构、162家境外机构和遍布全球的逾1,504家代理行以及网上银行、电话银行和自助银行等分销渠道,向361万公司客户和2.16亿个人客户提供广泛的金融产品和服务,基本形成了以商业银行为主体,跨市场、国际化的经营格局,并在绝大多数商业银行业务领域保持国内市场领先地位。 截至2010年末,工商银行总资产117,850.53亿元,增长20.8%;总负债111,061.19亿元,增长21.4%;总市值2,690亿美元,居全球上市银行之首。在拨备覆盖率大幅提高至164.41%的情况下实现净利润 1,293.50亿元,比上年增加181.99亿元,增长16.4%,蝉联全球最盈利银行;每股收益0.39元,加权平均净资产收益率为20.14%,分别较上年增长18.2%和提高0.75个百分点,均创历史新高;成本收入比为32.87%,保持在合理水平;不良贷款余额和不良贷款率连续第十个年头保持双下降,不良率降至1.54%;资本充足率和核心资本充足率分别为12.36%和9.90%,在业务快速发展过程中仍保持了较好的资本充足水平。当年营业收入3,094.54亿元,与上年基本持平;非利息收入636.33亿元,增长36.2%;营业支出1,434.60亿元,下降13.7%;所得税费用378.98亿元,增长11.0%。 工商银行积极推进国际化战略,2009年国际市场布局取得新突破,收购了加拿大东亚银行70%的股权,对泰国ACL银行的自愿要约收购正在有序进行,合并诚兴银行和澳门分行成立工银澳门,河内分行开业,获得阿布扎比分行、马来西亚子银行经营牌照。截至年末,已在全球20个国家和地区设立了23家营业性机构,分支机构总数达到162家,全球服务能力显著增强。各境外机构在积极应对国际金融危机中加快业务创新和本土化经营,保持了健康快速发展态势,不仅全部实现盈利,而且整体盈利水平有了较大提升。 根据人民银行数据,截至2010年末,工商银行公司类贷款和公司存款余额均列同业首位,市场份额

中国工商银行案例分析 一、发展历程 中国工商银行股份于1984年成立。2005年,中国工商银行完成了股份制改造,正式更名为“中国工商银行股份;2006年,工商银行成功在、两地同步发行上市。作为中国资产规模最大的商业银行,经过20几年的改革发展,中国工商银行已经步入质量效益和规模协调发展的轨道。 随着2007年金融租赁公司的成立,工商银行的非银行牌照类业务已延伸到投资银行、基金和租赁等市场领域;收购澳门、非洲等地最大银行股权,进入俄罗斯、印尼等新市场,境外机构达112家,形成了覆盖主要国际金融中心和我国主要经贸往来地区的全球化服务网络。 2008年末企业网上银行客户144万户,个人网上银行客户5672万户。企业网上银行实现交易额110.50万亿元,增长28.9%;个人网上银行实现交易额9.77万亿元,增长135.4%。获《环球金融》杂志“亚洲最佳个人网上银行”、“中国最佳个人网上银行”、“中国最佳企业网上银行”等奖项。 二、商业模式分析 (1)战略目标 工行的战略目标是巩固在我国银行业的市场领导地位并致力于转型为国际一流的金融机构。工行的整体目标是实现股东价值最大化和维持可持续增长。工行相信自身的独特性在于业务创新的经营方式

及引领市场的创新精神。工行致力于继续以业务创新的理念,通过以下战略措施加强工行的独特性: ?进一步发展具有高增长性的非信贷业务以实现收入及资产结构多元化; ?稳健发展本行的信贷业务,积极改善本行的信贷结构; ?通过扩大客户细分、加强目标市场营销和提升客户服务水平来继续提升本行的客户组合和盈利能力; ?通过战略性地提升传统分行网络,并加强电子银行业务,以进一步增强销售和市场推广能力; ?继续加强风险管理及部控制能力; ?充分利用与战略投资者的合作关系; ?完善与绩效挂钩的激励机制,加强培训,提高员工绩效。 (2)目标与客户 2011年6月末,企业网上银行客户273万户,比上年末增长14.2%;个人网上银行客户突破1亿户达1.07亿户,增长11.4%。并荣获《亚洲银行家》“中国最佳网上银行”称号。 (3)产品或服务 ①、个人金融服务:投资理财、便利金融、个人贷款、存款服务、理财金账户;②、企业金融服务:对公存款、融资业务、票据业务、财智国际、清算和结算服务、理财产品、企业电子银行、投资银行业务、资产托管业务、机构金融业务、企业年金业务、中小企业服务、更多金融服务;

课程名称 :商业银行经营学 课程专题研究报告:工商银行绩效评估 周界村杨洲许达宋逸群于丽小组成员姓名(学号): 戴哲孙畅吴婷婷鲁超组长姓名(学号): 于丽 教师姓名:马晓闲

中国工商银行绩效评估报告 一中国工商银行基本情况简介 中国工商银行股份有限公司前身为中国工商银行,是经中华人民共和国国务院和中国人民银行批准于1984年1月1日成立的国有独资商业银行。经国务院批准,中国工商银行于2005年10月28日整体改制为股份有限公司,股份有限公司完整承继中国工商银行的所有资产和负债。本行A股及H股股票在上海证券交易所及香港联合证券交易所上市,股份代号分别为601398及1398。以下主要对A 股股票作介绍。 银行股票 公司名称中国工商银行股份有限公司 英文名称 Industrial And Commercial Bank Of China Limited 成立日期2005-10-28 上市日期 2006-10-27 上市市场上海证券交易所 所属行业金融、保险业 注册资本(万元) 33401885.002599999 最新总股本:34901946.32万股 最新流通A股:26222541.86万股 主营业务 公司和个人金融业务、资金业务、投资银行业务,并提供资产管理、信托、金融租赁及其他金融服务。 作为中国资产规模最大的商业银行,经过27年的改革发展,中国工商银行已经步入质量效益和规模协调发展的轨道。2003年末资产总额52,791 亿元人民币,占中国境内银行业金融机构资产总和的近五分之一。截至2010年末,工商银行总资产134,586.22亿元,当前总市值14,344.70亿元,居 全球上市银行之首。 二盈利性分析 盈利性指标分析 盈利性指标衡量商业银行运用资金赚取收益同时控制成本费用支出的能力。 1资产收益率:银行运用其全部资金获取利润的能力

中国工商银行佛山分行简介 佛山市地处珠三角中部广佛经济圈,是广东省第三大城市,现辖禅城、南海、顺德、三水和高明五区,2011年全市生产总值6613亿元,比上年增长12.1%,在中国社科院发布的《2012年中国城市竞争力白皮书》中,佛山在全国城市中排名第12位,位居全国地级市之首。佛山历史悠久,是中国“四大古镇”之一,同时,佛山又朝气蓬勃,先后获得“国家卫生城市”、“国家园林城市”和联合国“人类住区优秀范例”等多项殊荣,是中国品牌之都。 中国工商银行佛山分行作为工商银行在佛山地区的分支机构,扎根佛山29年,拥有优质的客户基础、多元的业务结构、强劲的创新能力和市场竞争力,拥有3100多人的专业服务队伍,通过遍布全市各区镇的180家营业网点、超过900台自助服务设备以及网上银行、电话银行、手机银行等分销渠道,向4.5万公司客户和600万个人客户提供广泛的金融产品和服务,真正实现工行是客户“身边的银行”、“家中的银行”的服务宗旨。 一流的事业需要一流的人才。中国工商银行秉承“以人为本”的理念,致力于为员工提供更明晰的成长路线和更广阔的发展空间,让员工充分享受企业前进的丰硕成果,使成就员工与成就企业相统一,

实现员工与企业的共同发展。现面向社会诚邀各界精英加盟,与一流的团队一起,实现个人价值的提升和事业的进步,在建设最盈利、最优秀和最受尊重的国际一流现代金融企业的征程上,共同书写辉煌的乐章。 招聘岗位:银行业务类岗位 招聘人数:40人 中国工商银行东莞分行简介 东莞市位于广东省中南部,珠江口东岸,东江下游的珠江三角洲。最东是清溪的银瓶嘴山,与惠州市接壤;最北是中堂大坦乡,与广州市、惠州市隔江为邻;最西是沙田西大坦西北的狮子洋中心航线,与广州市隔海相望;最南是凤岗雁田水库,与深圳市相连,毗邻港澳,处于广州至深圳经济走廊中间。北距广州59公里,东南距深圳99公里,距香港140公里。全市陆地面积2465平方公里。东莞作为广东省的中心城市之一,是国际制造业名城。形成了以电子及通讯设备制造业、造纸及纸制品业、食品饮料加工制造业为支柱的现代化的制造业体系。改革开放以来,东莞累计引进的外国投资者主要来自香港、台湾、日本、韩国、新加坡、美国、英国、德国、法国、瑞士、荷兰、芬兰、澳大利亚等20多个国家和地区。东莞有优良的配套齐全的产

我国工商银行个人理财产品的分析报告 理财产品,即由商业银行自行设计并发行,将募集到的资金根据产品合同约定投入相关金融市场及购买相关金融产品,获取投资收益后,根据合同约定分配给投资人的一类理财产品。 一、我国商业银行个人理财产品的主要类型 (一)我国商业银行理财产品(银行人民币理财产品)的主要类型 债券型——投资于货币市场中,投资的产品一般为央行票据与企业短期融资券。因为央行票据与企业短期融资券个人无法直接投资,这类人民币理财产品实际上为客户提供了分享货币市场投资收益的机会。 信托型——投资于有商业银行或其他信用等级较高的金融机构担保或回购的信托产品,也有投资于商业银行优良信贷资产受益权信托的产品。 挂钩型——产品最终收益率与相关市场或产品的表现挂钩,如与汇率挂钩、与利率挂钩、与国际黄金价格挂钩、与国际原油价格挂钩、与道·琼斯指数及与港股挂购等。 QDII型——所谓QDII,即合格的境内投资机构代客境外理财,是指取得代客境外理财业务资格的商业银行。QDII型人民币理财产品,简单说,即是客户将手中的人民币资金委托给合格商业银行,由合格商业银行将人民币资金兑换成美元,直接在境外投资,到期后将美元收益及本金结汇成人民币后分配给客户的理财产品。 (二)中国工商银行理财产品的主要类型 中国工商银行的理财产品主要是在上述这几个类型上进行具体的开发设计出来的,中国工商银行的理财产品主要有稳得利、汇财通、灵通快线和东方之珠等四大类: 1、稳得利属于信托投资型理财产品,其预期年收益率可以达到5.2%申购最低金额5万,是一种相对长期的理财投资方式,主要投资于国有商业银行、大型全国性股份制商业银行和国家开发银行提供不

个人财务分析报告范文 前言 本报告从财务指标的角度分析讨论xx年全国性商业银行的竞争力。 本报告所提全国性商业银行包括:由中国工商银行、中国农业银行、中国银行、中国建设银行和交通银行5家银行组成的大型商业银行(以下分别称为工行、农行、中行、建行和交行,统一称为大型银行)以及由招商银行、中信银行、上海浦东发展银行、中国民生银行、中国光大银行、兴业银行、华夏银行、广东发展银行、平安银行、浙商银行、恒丰银行、渤海银行等12家银行组成的全国性股份制商业银行(以下分别称为招商、中信、浦发、民生、光大、兴业、华夏、广发、平安、浙商、恒丰、渤海,统一称为股份制银行),再加上中国邮政储蓄银行。由于众所周知的原因,恒丰银行未披露xx年年报,因此在本报告中未将恒丰银行列入进行分析。而中国邮政储蓄银行(以下称为邮储)于xx年9月28日在香港交易所主板成功上市,已经成为一家大型商业银行,具有了其他全国性商业银行的特点,因此从xx年开始,邮储银行也被纳入分析和评价。不过,其初始条件和业务结构的特点会在后续的分析中体现出来。

全国性商业银行是我国银行业的重要组成部分。截至xx年12月31日,全国性商业银行的总资产和总负债在银行业金融机构中的占比分别达到了54.58%和54.73%,较上年分别下降了2.54个和2.62个百分点(见图1和图2)。其中,5家大型银行在总资产及总负债上的市场份额均继续呈下降趋势,股份制银行在总资产及总负债上的市场份额也开始出现下降趋势。具体而言,大型银行的总资产和总负债的市场份额与xx年相比分别下降了0.52个和0.46个百分点;股份制银行的总资产和总负债的市场份额与xx年相比分别下降了0.91个和1个百分点。 截至xx年末,全国性商业银行资产总额为137.78万亿元,较上年增长5.92%;负债总额为127.47万亿元,较上年增长5.59%。本报告将从资本状况、资产质量、盈利能力和流动性水平四个方面对全国性商业银行xx年度财务状况予以分析。除另有注明外,各项财务数据均取自监管部门及各银行的定期财务报告、新闻稿件等公开披露信息。 资本状况 随着严监管的到来,不少为躲避监管的表外业务都要真实还原,银行的资本压力非常大。所幸全国性银行中除了渤海银行、广发银行及恒丰银行外,都获得了上市融资的渠道,其中不少还是“A+H”

目录 第一部分、行业背景及公司基本能力简介 第二部分、杜邦分析法的基本原理 第三部分、公司年报分析 (一)净资产收益率分析 (二)资产净利率分析 (三)销售净利率分析 (四)资产周转率分析 (五)权益乘数分析 第四部分、综合评价 (一)公司存在问题 (二)可提供建议 附:资产负债表 利润表 目录 一、背景分析 (2) 二、关注审计报告的措辞 (3) 三、资产负债表分析 (4) (一)、资产负债表总体状况的初步分析 (6) (二)、资产主要项目分析 (7) 1、货币资金及其质量分析 (7) 2、应收款项及其质量分析 (7) 3、预付账款及其质量分析 (8) 4、其他应收账款及其质量分析 (8) 5、存货及其质量分析 (8) 6、长期股权投资及其质量分析 (9) 7、固定资产及其质量分析 (9) 8、无形资产及其质量分析 (10) (三)、负债主要项目分析 (10) 1、对应付账款的分析 (10) 2、对预付账款的分析 (11)

3、对应付职工薪酬的分析 (12) 4、对应交税费的分析 (12) 5、对其他应付款的分析 (12) (四)、所有者权益分析 (12) (五)、资产负债表的总体评价 (12) 四、利润表分析 (13) (一)、利润总体状况的初步分析 (14) (二)、利润表主要项目的分析 (14) 1、对营业收入的分析 (14) 2、对营业利润的分析 (14) 3、对关联方交易的分析 (15) 4、利润表的总体评价 (16) 五、现金流量表分析 (16) (一)、现金流量表总体状况的初步分析 (19) (二)、现金流量表主要项目的分析 (19) 1、对经营活动现金流量的分析 (19) 2、对投资活动现金流量的分析 (20) 3、对筹资活动现金流量的分析 (21) (三)、现金流量表的总体评价 (21) 六、所有者权益变动表分析 (22) 七、财务比率分析 (23) (一)、短期偿债能力分析 (24) (二)、长期偿债能力分析 (25) (三)、盈利能力分析 (25) (四)、营运能力分析 (25) (五)、现金流量分析 (25) 八、杜邦分析 (25) 九、综合评价。 (29) 案例分析说明:浙江广厦(600052)上市公司主要从事房地产投资,而旗下的10多家家子公司主要从事房地产开发及旅游服务、房地产综合开发、实业投资、房地产综合开发销售等,共同形成了浙江广厦主业链,因此本案例分析采用浙江广厦合并报表数字。同时为了进行同行业比较,房地产类上市公司中又选择了招商地产、万科作为同比对象。 一、背景分析 中国工商银行股份有限公司前身为中国工商银行,成立于 1984 年 1 月 1 日。2005 年 10 月 28 日,本行整体改制为股份有限公司。2006 年 10 月 27 日,本行成功在上海

中国工商银行行业知识 一、银行简介 中国工商银行(全称:中国工商银行股份有限公司,Industrial and Commercial Bank of China)简称ICBC,成立于1984年1月1日,是中国五大银行之首,世界五百强企业之一,拥有中国最大的客户群,是中国最大的商业银行。中国工商银行是中国最大的国有独资商业银行,基本任务是依据国家的法律和法规,通过国内外开展融资活动筹集社会资金,加强信贷资金管理,支持企业生产和技术改造,为我国经济建设服务。 2014年1月29日,工商银行签署了一份股份购买协议,工商银行同意向标准银行伦敦控股有限公司收购标准银行公众有限公司已发行股份的60%,标准银行集团有限公司作为标银伦敦在股份购买协议项下义务的担保人签署股份购买协议。2014年12月,中国工商银行收购标准银行获得银监会、英国审慎监管局及南非储备银行的批准。 二、银行文化 1、使命:提供卓越金融服务 服务客户 回报股东 成就员工 奉献社会 2、愿景:建设最盈利、最优秀、最受尊重的国际一流现代金融企业 3、价值观:工于至诚,行以致远——诚信、人本、稳健、创新、卓越 4、理念:以人为本,客户至上,崇尚信誉,追求卓越 三、发展历程 1、重大事记

1984年1月中国工商银行正式成立,注册资金208亿元,总资产3,333亿元。 1985年6月中国工商银行成为国际储蓄银行协会正式会员。 1986年7月中国工商银行不再设立董事会,实行行长负责制。 1987年11月确立以城市行为基本经营核算单位的营运体制,在沈阳和广州进行了“目标经营责任制”试点。 1988年5月中国工商银行在北京主办了第三次储蓄银行国际研讨会。 1989年10月首次发行牡丹信用卡,“牡丹卡”迅速成长为同业领先的银行卡品牌。2002年5月,国内首家银行卡专业化经营机构——牡丹卡中心成立。 1990年10月中国工商银行全国计算机网络系统正式运行,联网城市达91个。 1991年10月《欧洲货币》杂志对1991年世界500家大银行按资产进行排序,中国工商银行名列第8位;若按资金收益率和净收入排序,则名列第一。 1994年1月在中国工商银行成立10周年之际,中共中央总书记江泽民、1995年11月中国工商银行伦敦代表处开业,这是中国工商银行在欧洲设立的第一个机构。 1996年1月下发《关于实行中国工商银行法人授权制度的通知》(工银发[1996]7号),正式推行法人授权制度。 1997年12月工行网站建立。1999年9月,正式推出全国统一电话银行服务号码“95588”。2000年2月、8月分别开通企业网上银行和个人网上银行。 1998年2月与香港东亚银行以收购形式合资组建工商东亚金融控股有限公司,占75%的股份;2000年4月,收购香港上市银行一友联银行并更名为中国工商银行(亚洲)有限公司(简称“工银亚洲”)。 1999年9月数据大集中工程正式启动。2002年10月建成了国际先进水平的南、北数据处理中心,实现了全行经营数据的集中。 2000年10月中国工商银行综合业务系统(CB2000)对公子系统在北京、上海、浙江(杭州、嘉兴)、山东、福建、广东投产成功。

中国工商银行股份有限公司财务分析报告一.中国工商银行概况 中国工商银行是中国最大的商业银行,中国四大国有商业银行之一,世界五百强企业之一,上市公司。中国工商银行实行统一法人授权经营的商业银行经营管理体制。中国工商银行总行是全行的经营管理中心、资金调度中心和领导指挥中心,拥有全行的法人财产权,对全行经营的效益性、安全性和流动性负责,在授权和授信管理的基础上,实行“下管一级、监控两级”的分支机构管理模式,达到稳健经营,防范风险,提高经济效益的目的。 中国工商银行经营范围包括:办理人民币存款、贷款和消费信贷,居民储蓄,各类结算,发行和代理发行有价证券,代理其他银行委托的各种业务,办理外汇存款、贷款、汇款,进出口贸易和非贸易结算,外币及外币票据兑换,外汇担保和见证,境外外汇借款,外币票据贴现,发行和代理发行外币有价证券,代办即期和远期外汇买卖,征信调查和咨询服务,办理买方信贷,国际金融组织和外国政府贷款的转贷,以及经中国银行业监督管理委员会依照有关法律、行政法规和其他规定批准的业务。 中国工商银行于1984年成立,全面承担起原由中国人民银行办理的工商信贷和储蓄业务,担当起积聚社会财富、支援国家建设的重任。 2005年,中国工商银行完成了股份制改造,正式更名为“中国工商银行股份有限公司”(以下简称“工商银行”);2006年,工商银行成功在上海、香港两地同步发行上市。公开发行上市后,工商银行共有A股250,962,348,064股,H股83,056,501,962股,总股本334,018,850,026股。 工商银行在中国拥有领先的市场地位、优质的客户基础、多元的业务结

构、强劲的创新能力和市场竞争力,以及卓越的品牌价值。工商银行正以建设国际一流现代金融企业为目标,不断发展进步,以真诚的服务与专业的能力帮助全球客户管理资产、创造财富。 2009年,中国工商银行股份有限公司(以下简称“工商银行”)面对复杂多变的国际国内宏观经济金融形势,积极稳妥应对,持续推进经营转型,加快业务创新,优化收益结构,严格成本控制,有效降低了全球金融危机及中国经济增长放缓对经营管理带来的负面影响,成功化危为机,获得了历史性的发展,实现了良好的盈利增长,显着提升了公司治理水平。 中国工商银行的经营业绩为世界金融界所瞩目。多次被《欧洲货币》、《银行家》、《环球金融》、《亚洲货币》和《金融亚洲》杂志评选为“中国最佳银行”、“中国最佳本地银行”、“中国最佳内地商业银行”,并连续被国内媒体评为“中国最受尊敬企业”。 二、上市银行及中国工商银行综合分析 1. 上市银行2011年年报及一季报综合分析 16家上市银行2011年归属于母公司净利润的平均增速为29.17%,从业绩驱动因素看,规模增长、息差回升和中间业务收入快速增长成为银行业绩增长的最主要动力。 16家上市银行2012年一季度归属于母公司净利润的平均增速为19.73%,比去年同期的33.23%增速出现了明显下降,增速下降的原因包括净息差上升幅度减少、中间业务收入增幅减少、成本收入比下降幅度减少和信贷成本提高等。 2011年全年16家上市银行的平均净息差为2.67%,整体上升22个基本