奶茶店的可行性研究报告

1.1项目概述

本店设置在高校附近,高校人员比较集中。近年来,随着国人生活水平的提高,喝奶茶品尝物质以外的愉悦,也逐渐成为一种时尚的流行。特别是对年轻的大学生而言,这样的流行让喝奶茶成了时髦的事,也暗示着人们想从奶茶里寻求心灵的缺口,满足精神与自我需求。

1.2基础数据

(1)规模店面20㎡,店主一人,再招两个服务员。

(2)进度奶茶店在营业前一年年底花短时间装修,准备完毕。第一年生产负荷就可达设计能力的100%。生产期为5年,计算期也是5年。

(3)总投资估算及资金来源

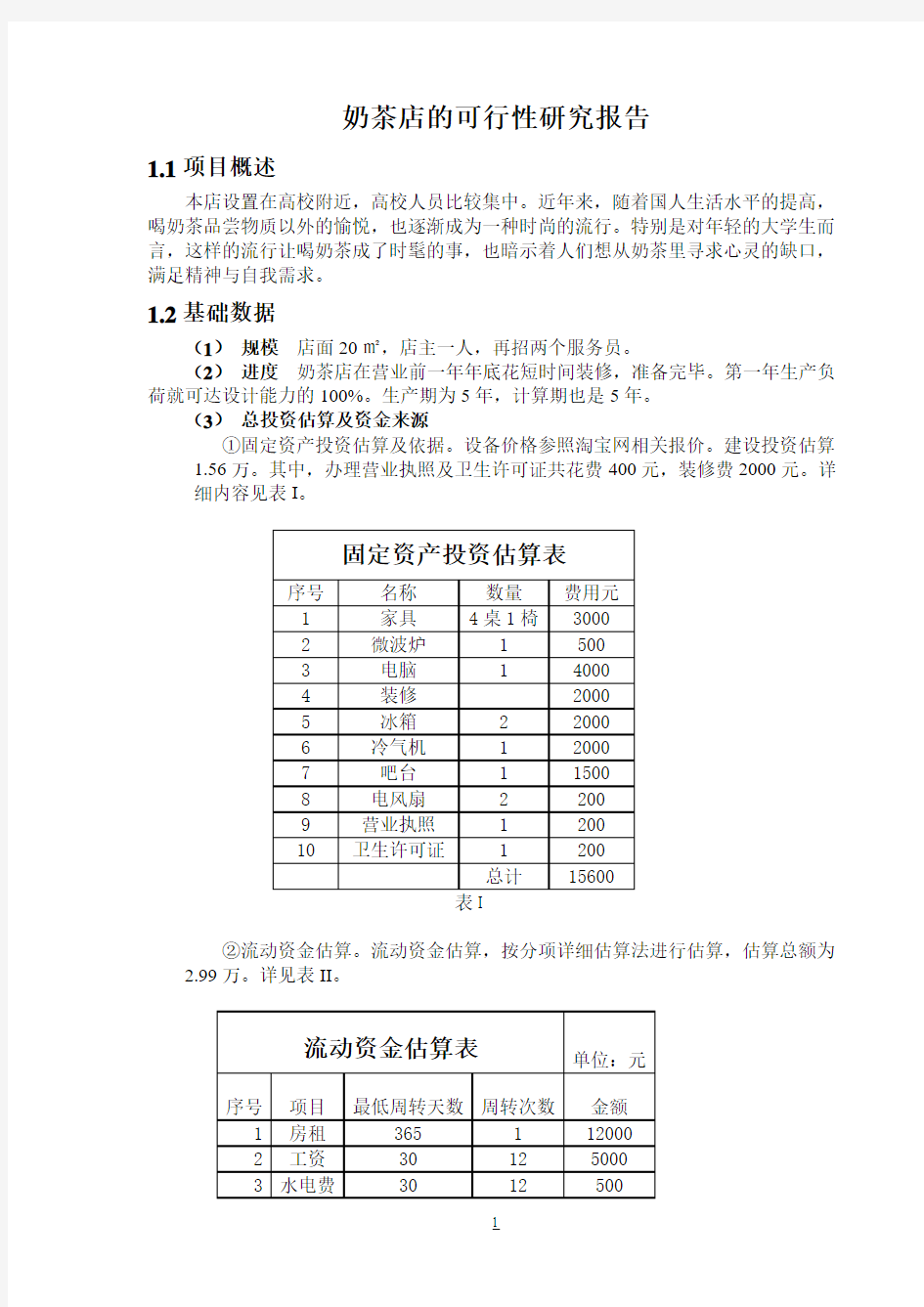

①固定资产投资估算及依据。设备价格参照淘宝网相关报价。建设投资估算

1.56万。其中,办理营业执照及卫生许可证共花费400元,装修费2000元。详

细内容见表I。

固定资产投资估算表

序号名称数量费用元

1 家具4桌1椅3000

2 微波炉 1 500

3 电脑 1 4000

4 装修2000

5 冰箱 2 2000

6 冷气机 1 2000

7 吧台 1 1500

8 电风扇 2 200

9 营业执照 1 200

10 卫生许可证 1 200

总计15600

表I

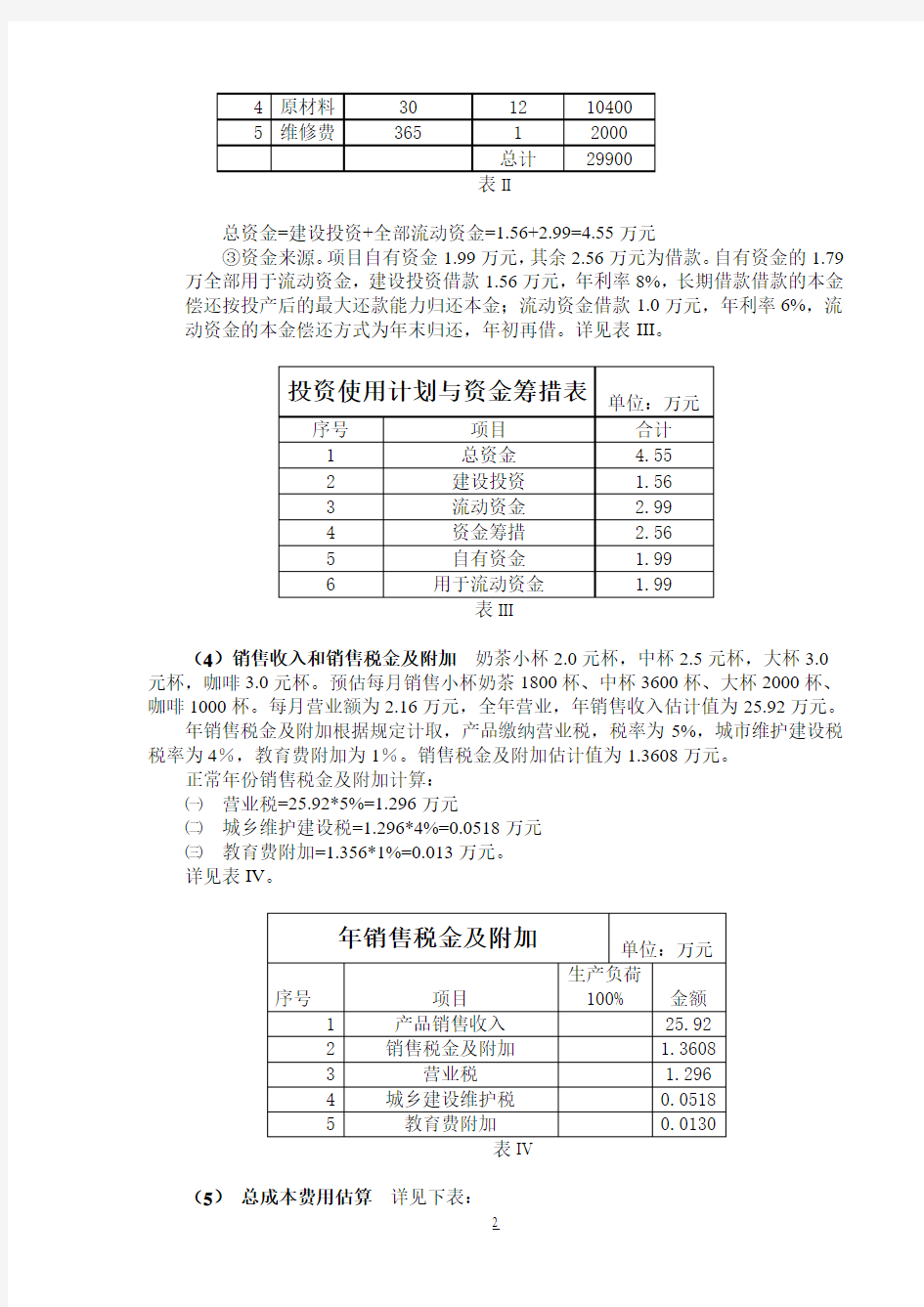

②流动资金估算。流动资金估算,按分项详细估算法进行估算,估算总额为

2.99万。详见表II。

流动资金估算表

单位:元

序号项目最低周转天数周转次数金额

1 房租365 1 12000

2 工资30 12 5000

3 水电费30 12 500

4 原材料30 12 10400

5 维修费365 1 2000

总计29900

表II

总资金=建设投资+全部流动资金=1.56+2.99=4.55万元

③资金来源。项目自有资金1.99万元,其余2.56万元为借款。自有资金的1.79

万全部用于流动资金,建设投资借款1.56万元,年利率8%,长期借款借款的本金偿还按投产后的最大还款能力归还本金;流动资金借款1.0万元,年利率6%,流动资金的本金偿还方式为年末归还,年初再借。详见表III。

投资使用计划与资金筹措表

单位:万元

序号项目合计

1 总资金 4.55

2 建设投资 1.56

3 流动资金 2.99

4 资金筹措 2.56

5 自有资金 1.99

6 用于流动资金 1.99

表III

(4)销售收入和销售税金及附加奶茶小杯2.0元杯,中杯2.5元杯,大杯3.0元杯,咖啡3.0元杯。预估每月销售小杯奶茶1800杯、中杯3600杯、大杯2000杯、咖啡1000杯。每月营业额为2.16万元,全年营业,年销售收入估计值为25.92万元。

年销售税金及附加根据规定计取,产品缴纳营业税,税率为5%,城市维护建设税税率为4%,教育费附加为1%。销售税金及附加估计值为1.3608万元。

正常年份销售税金及附加计算:

㈠营业税=25.92*5%=1.296万元

㈡城乡维护建设税=1.296*4%=0.0518万元

㈢教育费附加=1.356*1%=0.013万元。

详见表IV。

年销售税金及附加

单位:万元

序号项目生产负荷

100% 金额

1 产品销售收入25.92

2 销售税金及附加 1.3608

3 营业税 1.296

4 城乡建设维护税0.0518

5 教育费附加0.0130

表IV

(5)总成本费用估算详见下表:

总成本费用估算表

单位元

序

号名称

计算期年

1 2 3 4 5

1 房租12000 12000 12000 12000 12000

2 工人工资60000 60000 60000 60000 60000

3 水电费6000 6000 6000 6000 6000

4 维修费2000 2000 2000 2000 2000

5 原材料124800 124800 124800 124800 124800

6 折旧费2908 2908 2908 2908 2908

7 摊销费180 180 180 180 180

8 财务费用1848 600 600 600 600

9 总成本费

用209,736 208,488 208,488 208,488 208,488

10 经营成本204800 204800 204800 204800 204800

表V

①固定资产折旧和无形递延资产摊销计算在建设投资中出营业执照、卫生许可证和宣传费作为无形及递延资产外,其余购买设备等都作为固定资产进行折旧。

固定资产原值为1.52万元,按直线折旧法计算,折旧年限为5年,其中装修无残值,残值率为5%,年折旧额为2908元。

②递延资产为900元,按5年摊销,年摊销费为180元。详见下表VI:

折旧及摊销

单位:元

序号项目原值折旧,摊

销年限

年折旧.

摊销额

1 装修2000 5 400

2 设备13200 5 2508

3 营业执照200 5 40

4 卫生许可证200

5 40

5 宣传费500 5 100

合计:折旧额2908

摊销额180

表VI

1.3 财务评价

(1)利润及利润分配详见下表VII:

利润及利润分配表

单位万元

序

号项目

计算期年

1 2 3 4 5

1 销售收入25.9

2 25.92 25.92 25.92 25.92

2 销售税金

及附加 1.3608 1.3608 1.3608 1.3608 1.3608

3 总成本费

用20.9736 20.8488 20.8488 20.8488 20.8488

4 利润总额 3.5856 3.7104 3.7104 3.7104 3.7104

5 所得税0.8964 0.927

6 0.9276 0.9276 0.9276

6 净利润 2.6892 2.7828 2.7828 2.7828 2.7828

7 息税前利

润 3.7704 3.7704 3.7704 3.7704 3.7704

8 息税前所

得税0.9426 0.9426 0.9426 0.9426 0.9426

表VII

投资利润率=年利润总额总投资*100%

=37104÷45500×100%

=81.5%

投资利税率=年利税总额总投资*100%

=50712÷45500×100%

=111.5%

资本金利润率=利润总额资本金总额*100%

=37104÷19900×100%

=186.5%

(2)长期借款还本付息表详见下表VIII:

长期借款还本付息表

单位:元

序号项目合计

计算期年

1 2 3 4 5

1 借款15600 15600 0 0 0 0

2 本年借款15600 15600 0 0 0 0

3 本年应计利息1248 1248 0 0 0 0

4 本年还本付息16848 16848 0 0 0 0

5 其中:还本15600 15600 0 0 0 0

6 付息1248 1248 0 0 0 0

7 折旧2908

8 息税前利润37704

长期借款一年即可还完

表VIII

(3)现金流量表(全部投资)详见下表IX:

财务现金流量表(全部投资)

单位:元

序号项目

计算期年

0 1 2 3 4 5

1 生产负荷% 100 100 100 100 100

2 现金流入259200 259200 259200 259200 289760

3 销售收入259200 259200 259200 259200 259200

4 回收固定资产余值660

5 回收流动资金29900

6 现金流出45500 227834 227834 227834 227834 227834

7 建设投资15600

8 流动资金29900

9 经营成本204800 204800 204800 204800 204800

10 销售税金及附加13608 13608 13608 13608 13608

11 息税前所得税9426 9426 9426 9426 9426

12 净现金流量-45500 31366 31366 31366 31366 61926

13 累计净现金流量-45500 -14134 17232 48598 79964 141890

14 所得税前净现金流量-45500 40792 40792 40792 40792 71352

15 所得税前累计净现值-45500 -4708 36084 76876 117668 189020

计算指标所得税后所得税前

财务内部收益率

(IRR)67% 88%

财务净现值(Ic=12%)84,908 118,887

投资回收期 1.4506 1.1154

表IX

(4)资本金现金流量详见下表X:

资本金现金流量表(自有资金)

单位:元

序号项目

计算期年

0 1 2 3 4 5

1 生产负荷% 100 100 100 100 100

2 现金流入259200 259200 259200 259200 279760

3 销售收入259200 259200 259200 259200 259200

4 回收固定资产余值660

5 回收流动资金19900

6 现金流出19900 244820 228284 228284 228284 228284

7 自有资金19900

8 借款本金偿还15600 0 0 0 0

9 借款利息支付1848 600 600 600 600

10 经营成本204800 204800 204800 204800 204800

11 销售税金及附加13608 13608 13608 13608 13608

12 所得税8964 9276 9276 9276 9276

13 净现金流量-19900 14380 30916 30916 30916 51476

计算指标:

财务内部收益率(IRR)111%

财务净现值(Ic=12%)88,447

X

(5)资产负债表详见下表XI:

资产负债表

单位:元

序号项目

计算期年

0 1 2 3 4 5

1 资产45500 5729

2 85120 112948 140776 158604

2 流动资产总额29900 44280 75196 106112 137028 157944

3 流动资产29900 29900 29900 29900 29900 29900

4 累计盈余资金0 14380 45296 76212 107128 128044

5 固定资产净值15200 12292 9384 647

6 3568 660

6 递延资产净值900 720 540 360 180 0

7 负债及所有者权益45500 57292 85120 112948 140776 158604

8 长期借款15600

短期借款10000 10000 10000 10000 10000

支付利息1848 600 600 600 600

9 所有者权益19900 29844 74520 102348 130176 148004

10 资本金19900 19900 19900 19900 19900 19900

11 累计未分配利润9944 54620 82448 110276 128104

计算指标

资产负债率% 56.3 20.7 12.5 9.4 7.5 6.7

流动比率% 418 709 1001 1293 1490

速动比率% 320 611 903 1195 1392

表XI

1.4 不确定性分析

(1)敏感性分析该项目做了所得税前全部投资的敏感性分析。基本方案财务内部收益率为87%,投资回收期为1.12年,均满足财务基准值要求。考虑到项目实施过

程中一些不定因素的变化,分别对固定资产投资(购买的设备),经营成本,销售收入做了10%的提高和降低,这些单因素变化对内部收益率、净现值的敏感性分析。

固定资产投资(设备)增加10%,数据改动后见下表

财务现金流量表(全部投资)

单位:元

序号项目

计算期年

0 1 2 3 4 5

1 生产负荷% 100 100 100 100 100

2 现金流入259200 259200 259200 259200 289826

3 销售收入259200 259200 259200 259200 259200

4 回收固定资产余值726

5 回收流动资金29900

6 现金流出46820 227834 227834 227834 227834 227834

7 建设投资16920

8 流动资金29900

9 经营成本204800 204800 204800 204800 204800

10 销售税金及附加13608 13608 13608 13608 13608

11 所得税前净现金流量-46820 40792 40792 40792 40792 71418

计算指标所得税前

财务内部收益率(IRR)86%

财务净现值(Ic=12%)117,604

表XII

固定资产投资(设备)降低10%,数据改动后见下表

序号项目

计算期年

0 1 2 3 4 5

1 生产负荷% 100 100 100 100 100

2 现金流入259200 259200 259200 259200 289694

3 销售收入259200 259200 259200 259200 259200

4 回收固定资产余值594

5 回收流动资金29900

6 现金流出44180 227834 227834 227834 227834 227834

7 建设投资14280

8 流动资金29900

9 经营成本204800 204800 204800 204800 204800

10 销售税金及附加13608 13608 13608 13608 13608

11 所得税前净现金流量-44180 40792 40792 40792 40792 71286

计算指标所得税前

财务内部收益率(IRR)91%

财务净现值(Ic=12%)120,169

表XIII

经营成本增加10%,数据改动见下表

财务现金流量表(全部投资)

单位:元

序号项目

计算期年

0 1 2 3 4 5

1 生产负荷% 100 100 100 100 100

2 现金流入259200 259200 259200 259200 289760

3 销售收入259200 259200 259200 259200 259200

4 回收固定资产余值660

5 回收流动资金29900

6 现金流出45500 238888 238888 238888 238888 238888

7 建设投资15600

8 流动资金29900

9 经营成本225280 225280 225280 225280 225280

10 销售税金及附加13608 13608 13608 13608 13608

11 所得税前净现金流量-45500 20312 20312 20312 20312 50872

计算指标所得税前

财务内部收益率(IRR)42%

财务净现值(Ic=12%)45,061

表XIV

经营成本减少10%,数据改动见下表

序号项目

计算期年

0 1 2 3 4 5

1 生产负荷% 100 100 100 100 100

2 现金流入259200 259200 259200 259200 289760

3 销售收入259200 259200 259200 259200 259200

4 回收固定资产余值660

5 回收流动资金29900

6 现金流出45500 197928 197928 197928 197928 197928

7 建设投资15600

8 流动资金29900

9 经营成本184320 184320 184320 184320 184320

10 销售税金及附加13608 13608 13608 13608 13608

11 所得税前净现金流量-45500 61272 61272 61272 61272 91832

计算指标所得税前

财务内部收益率(IRR)134%

财务净现值(Ic=12%)192,712

表XV

销售收入增加10%,数据改动见下表

财务现金流量表(全部投资)

单位:元

序号项目

计算期年

0 1 2 3 4 5

1 生产负荷% 100 100 100 100 100

2 现金流入285120 285120 285120 285120 315680

3 销售收入285120 285120 285120 285120 285120

4 回收固定资产余值660

5 回收流动资金29900

6 现金流出45500 219769 219769 219769 219769 219769

7 建设投资15600

8 流动资金29900

9 经营成本204800 204800 204800 204800 204800

10 销售税金及附加14969 14969 14969 14969 14969

11 所得税前净现金流量-45500 65351 65351 65351 65351 95911

计算指标所得税前

财务内部收益率(IRR)143%

财务净现值(Ic=12%)207,417

表XVI

销售收入减少10%,数据改动见下表

序号项目

计算期年

0 1 2 3 4 5

1 生产负荷% 100 100 100 100 100

2 现金流入233280 233280 233280 233280 263840

3 销售收入233280 233280 233280 233280 233280

4 回收固定资产余值660

5 回收流动资金29900

6 现金流出45500 21704

7 217047 217047 217047 217047

7 建设投资15600

8 流动资金29900

9 经营成本204800 204800 204800 204800 204800

10 销售税金及附加12247 12247 12247 12247 12247 14 所得税前净现金流量-45500 16233 16233 16233 16233 46793

计算指标所得税前

财务内部收益率(IRR)32%

财务净现值(Ic=12%)30,356

表XVII

财务敏感性分析表,见下表

财务敏感性分析

序

号项目基本方

案

投资经营成本销售收入

10% -10% 10% -10% 10% -10%

1 内部收益率(%)88% 86% 91% 42% 134% 143% 32%

较基本方案增减(%) 2 3 46 46 55 56

2 净现值(NPV)118887 11760

4

12016

9

4506

1

19271

2

20741

7

3035

6

较基本方案增减1283 1282 7382

6 73825 88530

8853

1

表XVIII

从表中可以看出,各因素的变化都不同程度地影响内部收益率及净现值,其中销售收入的提高或降低最为敏感,经营成本次之,固定资产投资最少。

(2)盈亏平衡分析以生产能力利用率表示的盈亏平衡点(BEP),其计算公式为BEP=年固定总成本(年产品销售收入-年可变总成本-年销售税金及附加)=83088(259200-124800-13608)

=68.8%

计算结果表面,该项目只要达到设计能力的68.8%,奶茶店就可保本。

七杯茶信息管理系统 可行性研究报告 河南城建学院 市场营销专业 小组成员: **

一.引言 (3) 1.1编写目的 (3) 1.2背景 (3) 1.3定义 (3) 1.4参考资料 (3) 二、可行性研究的前提 (4) 2.1要求 (4) 2.2目标 (4) 2.3条件、假定和限制 (5) 2.4进行可行性研究的方法 (5) 2.5评价尺度 (5) 三.对现有系统的分析 (6) 3.1处理流程和数据流程 (6) 订单信息传递 (6) 交货信息传递 (6) 3.2工作负荷 (6) 3.3费用开支 (6) 3.4人员 (6) 3.5设备 (6) 3.6局限性 (6) 四.所建议的系统 (7) 4.1对所建议系统的说明 (7) 4.2 处理流程和数据流程 (7) 4.3改进之处 (8) 4.4影响 (8) 4.4.1对设备的影响 (8) 4.4.2对软件的影响 (8) 4.4.3对用户单位机构的影响 (8) 4.4.4对系统运行过程的影响 (8) 4.4.5对开发的影响 (9) 4.4.6对地点和设施的影响 (9) 4.4.7对经费开支的影响 (9) 4.5局限性 (9) 4.6技术条件方面的可行性 (9) 五.奶茶店可选择其他系统方案 (9) 5.1可选方案1: (9) 5.2可选方案2: (10) 六.社会因素方面的可行性 (10) 6.1法律方面的可行性 (10) 6.2使用方面的可行性 (10) 七.结论 (10)

一.引言 1.1编写目的 本文针对项目的可行性进行分析,包括分别对项目在技术、资金、设备、人员以及用户需求等方面的现有条件和日后发展的可行性进行分析,了解开发环境,以保证今后项目的顺利进行。 1.2背景 a.系统名称:奶茶店管理系统 b.项目的任务提出者:七杯茶 项目的开发者:奶茶店管理信息系统小组 项目的用户:七杯茶奶茶店管理人员 项目的实现软件单位:奶茶店管理信息系统小组 c.项目简要内容及实施目标:为了给河南城建学院的广大师生提供饮食方便,本店特销售 各种冷热奶茶,以满足各位的需求! d.整套系统能管理奶茶店所有业务如:前台、电话、采购、仓库、财务等。随着技术的更 新和发展,系统必须有良好的扩展能力,以便适应业务增长的需要。 1.3定义 数据:本软件中指:消费记录中的数量,单价等日常生活中所认为的一般数据。 数据库:按照数据结构来组织、存储和管理数据的仓库 奶茶店管理系统:为奶茶店和顾客提供方便与自动化办公的软件系统 1.4参考资料 《管理信息系统》--------薛华成清华大学出版社 食品安全参考资料 [1] 《安全优质茶的选购与消费》

咖啡厅项目立项申请报告文档 Coffee shop project initiation application report document 汇报人:JinTai College

咖啡厅项目立项申请报告文档 前言:本文档根据题材书写内容要求展开,具有实践指导意义,适用于组织或个人。便于学习和使用,本文档下载后内容可按需编辑修改及打印。 项目立项报告,又称项目建议书,按新的投资体制改革 相关政策,项目立项报告主要是国有企业或政府投资项目单位向发改委申报的项目申请。项目立项报告批准后,可以着手成立相关项目法人。民营企业(私人投资)项目一般不再需要编写项目立项报告,只有在土地一级开发等少数领域,由于行政审批机关习惯沿袭老的审批模式,有时还要求项目方编写项目立项报告。外资项目,目前主要采用核准方式,项目方委托有资格的机构编写项目申请报告即可。 《咖啡馆项目立项报告》是为咖啡馆项目建设筹建单位 或咖啡馆项目法人,根据国民经济的发展、国家和地方中长期规划、产业政策、生产力布局、国内外市场、所在地的内外部条件,提出的具体项目的建议文件,是专门对拟建咖啡馆项目提出的框架性的总体设想。 《咖啡馆项目立项报告》主要从宏观上论述项目设立的 必要性和可能性,从项目的市场和销售、规模、选址、物料供应、工艺、组织和定员、投资、效益、风险等进行深入阐述,

消除决策主体项目选择的盲目性,着力阐述项目的规划设想,极力突显项目的社会和经济效益,达到立项报批的目的。 第一部分总论 一、项目概况 (一)项目名称 (二)项目的承办单位 (三)项目报告撰写单位 (四)项目主管部门 (五)项目建设内容、规模、目标 (六)项目建设地点 二、立项研究结论 (一)项目产品市场前景 (二)项目原料供应问题 (三)项目政策保障问题 (四)项目资金保障问题 (五)项目组织保障问题

奶茶店市场调查报告 调研时间:2014年4月28日——5月1日调研成员:张治文、马朋彦、张继 吴桐、付正满

一、调查目的 随着市场的竞争越来越激烈,消费者对产品质量的要求越来越高,近些年来,奶茶越来越受到广大消费者特别是年轻人群的追捧,不同形式和风格的奶茶让人眼花缭乱,快捷便利的路边奶茶店在台州市场上遍地开花,其中珍珠奶茶深受市民的喜欢,成了火爆街头的大众饮品。通过我们对消费者的调查了解,从而了解奶茶的发展状况、消费者需求、市场占有率及存在的问题。 二、调查对象及其一般情况 调查对象:在校大学生 一般情况:这部分人大多在18至30岁之间,其中大概以18—24岁为主要消费群体。 三、调查方式 本次调查采取的是随机问卷调查。发放问卷是在学校内随机选择行人当场发卷以及网上分放填写,并及时收回的形式。共发出调查问卷105份,收回100份,回收率达95%. 四、调查时间: 2014年4月28日——5月1日 五、调查内容 主要调查了消费者对奶茶市场的了解,购买奶茶的途径,以及对奶茶店的具体情况的了解等。 六、调查统计及分析 1、经详细调查分析,如下统计图,可得出学生在奶茶方面的消

费能力绝大部分在8元以下。2-5元的比例占40%,5-8元的比例占58%,而在8元以上的比例占有2%。 因此,要想在学校开一家奶茶店,奶茶定价应定在2-8元以内,不宜定价太高,但少数可以在8元以上。 2、经分析,奶茶的包装只有两种,分别是现制和杯装。如下图表。杯装占有44%,现制占有56%。因此在进货时,应按此比例买包装避 免浪费。同时不应买其他包装,学生都用这两种包装。 2-55-88以上

奶茶店投资可行性分析报告(此文档为word格式,下载后您可任意修改编辑!)

一、项目概述 本店设置在大学校内,学生比较经常逛的地方。近年来,随着国人生活水平的提高,喝奶茶品尝物质以外的愉悦,也逐渐成为一种时尚的流行。特别是对年轻的大学生而言,这样的流行让喝奶茶成了时髦的事,人们在课余的空闲时间可以来奶茶店喝奶茶放松放松心情,所以准备几个人一起投资合开奶茶店。 二、基础数据 (1)规模店面10平米,投资额最多的为店主,无需请人,就几个合伙人自己做 (2)进度奶茶店在营业花短时间装修,准备完毕。第一年生产负荷就可达设计能力的100%。生产期为5年,计算期也是5年。(3)总投资估算及资金来源 ①办理营业执照及卫生许可证共花费400元,装修 费2000元。广告费200,建设投资估算1.46万。详细内容见表I。 建设期投资估算表 序号名称数量费用/

元 1 家具2桌8椅2000 2 微波炉 1 500 3 电脑 1 4000 4 装修2000 5 冰箱 2 2000 6 冷气机 1 2000 7 吧台 1 1500 8 电风扇 2 200 9 营业执照 1 200 10 卫生许可 证 1 200 11 广告费200 总计14800 表I ②流动资金估算。流动资金估算,按分项详细估算法进行估算,估算总额为2.49万。详见表II。 流动资金估算表单位:元

序 号项目最低周转天 数 周转次 数金额 1 房租365 1 12000 2 水电 费30 12 500 3 原材 料30 12 10400 4 维修 费365 1 2000 总计25000 表II 总资金=建设投资+全部流动资金=1.48+2.49=3.97万元 ③资金来源。项目自有资金2万元,其余1.97万元为借款。自有资金的2万全部用于流动资金,建设投资借款1.48万元,年利率8%,长期借款借款的本金偿还按投产后的最大还款能力归还本金;流动资金借款0.49万元,年利率6%,流动资金的本金偿还方式为年末归还,年初再借。详见表III 投资使用计划与资金筹措表单位:万元 序号项目合计 1 总资金 3.97

一市场分析 现在的奶茶市场都注重宣传“享受时光,体现情趣,新鲜休闲”的观念,并没有强调“营养、健康、自然、清新、养生”,结合现在的行情来看,奶茶可以从这方面下手,保持自己时尚的包装,同时宣传“健康饮品,自然清新”的观念。 (一)饮品行业基本特点、影响因素、发展趋势 近两年奶茶在我国大江南北遍地开花,不论城市大小,消费水平高低,也不论男女老少,奶茶成为日常街头的一个时常显现的亮点,走在繁华的闹市街头,很容易寻找到手里拿着一杯奶茶正细心品享的男女青年的身影。 口感新鲜、味美,奶茶都是现做现卖,由多种可口的原料配成,纯正的奶茶味道非常吸引人,靠大工业生产出来的奶茶是完全不可能与之媲美的。 随着市场的竞争越来越激烈,消费者对产品质量的要求越来越高,原材料价格一涨再涨,加上一些商家为保证利润,不段降低原料品质,导致目前奶茶市场一片混乱。奶茶已经成为了近一段时间来垃圾食品的代名词,通过我们对消费者的调查了解,真正的原因还是在于奶茶口味的问题。口味不断推陈出新,变化多,形成众多系列,消费者选择广。仅仅奶茶就有茉香奶茶,咖啡红茶奶茶、麦香红茶奶茶等等,添加物就有珍珠、椰果、苟蒻、水晶等,而雪泡、沙冰、刨冰等只有现做现卖才口味好。 随着人们生活水平的进一步提高,以及人们对奶茶的认识增强,将会给奶茶行业带来良好的发展空间。我国奶茶行业运行目前发展形势良好,该行业企业正逐步向产业化、规模化发展。随着我国奶茶行业运行下游需求市场的不断扩大,我国奶茶行业运行迎来一个新机遇。 然而市场环境、国家政策、经济发展水平、科技投入包括资金投入与人力资源投入、企业制度与企业规模等等都会对奶茶产业产生巨大的影响。 (二)竞争状况,分析竞争对手 市场竞争对手情况调查是对本企业经营存在竞争关系的各类企业以及现有竞争程度、范围和方式等情况的掌握。优胜劣汰是竞争的必然结果,对企业经营

编号:_______________ 本资料为word版本,可以直接编辑和打印,感谢您的下载 咖啡厅合作协议及可行性研究报告 甲方:___________________ 乙方:___________________ 日期:___________________

关于图书馆书吧 合作开发战略协议 总论 随着信息时代来临,获取咨询和知识的方式由于受到电脑、手机等现代工具影响,使得原本就少有看书习惯的国人又分流了一部分,读者的需求与行为发生了变化,在此状况下,如何使现有的“艺术中心”发挥窗口及服务作用、吸引更多市民“多读书、读好书”,我们将不断创新传统管理和服务方式,在图书馆原有功 能结构不变的情况下,为读者提供新颖的阅读享受,并在保持现有“艺术中心”建筑格局不变的情况下,对室内外进行修整,室内突显功能性与文化气息,以舒适、方便优雅为主,室外以景观取胜,这就构建出集学习支持、文化休闲、协作交流功能为一体的一站式服务创新模式。 图书馆是人类的信息知识中心,承担着人类文化遗产的保存功能,是保存、阅览、流通图书文献的场所。“艺术中心书吧”作为图书馆附加服务的中心被引入到室内布局中,形成大开间的一站式入口功能和开放布局,最终图书馆将修整成为环境温馨舒适、设备资源齐全、功能集中的信息获取、知识学习和合作交流的场所。 第一部分、“艺术中心书吧”项目背景与经营性质 一、艺术中心书吧项目背景 随着时代发展,图书馆的配套设施在不断增多,为了给广大读者提供更好的

学习空间、一个幽雅、舒适、休闲的环境,“书吧”也就顺应时代而产生。与此同时,随着生活水平的提高,看书的过程品茗、喝咖啡逐渐成为一种最时尚的生活方式,在最易接受新鲜事物并有着强大而稳定人流量的图书馆,自然应该成为书吧入驻的重要场所。咖啡、茶歇不仅是一种饮食,而是一种氛围文化和生活追求。书吧不单提高了广大读者的生活品味和精神享受,还能为读者们提供一个集阅读交流、创意生活、文化展示、休闲聚友功能于一体的信息交流空间。 2、书吧的经营性质 书吧作为图书馆的附属设施,是政府对社会广大读者提供的公共产品”,是公有非盈利服务场所,它的经营不应以盈利为目的,服务对象是社会广大读者。我们致力于用社会责任感与回馈大众的情怀将服务与市场有机结合起来,并坚持走好“纯公益,非功利之”路,并结合国家精准扶贫政策,咖啡、茶叶、食材的采购均直接来自本省最贫困地区的农民或合作社之手,并为他们做免费展示与陈列,在为读者提供服务的同时,也为善良的人们献爱心搭建平台;书吧全体服务人员的招募,主要来自本社区贫困家庭,并配备一定比列的残障人士,真正做到“关爱弱势,关爱本土”。 3、图书馆书吧的社会活动 1)、推动社会阅读已日益成为公共图书馆最重要的工作之一,方式多种多样,如: 好书推荐、好书交换、展览、阅读讲座和读书会等。其中、读书会是深受政府及公共图书馆重视、读者乐于参与的一项团体阅读活动。今后的读书会活动中,在读书会带领人的倡导下,我们会在图书馆的主页或刊物开辟读书会专栏,普及读书会知识、介绍各类推动读书会的经验、制作精美海报吸引到馆读者,通过这些有效措施让图书馆馆员及读者了解并参与读书会, 展示读书会成果,增加影响力,

有关奶茶店的调研报告 组员: 吴晓杰1012510325 廖淑贞1012510417 沈亚婷1012510419 邱青松1012510420 黄燕丽1012510422

奶茶是我校学生休闲的主流之一,深受大多数学生的欢迎,奶茶店也是学生聚会闲聊的最佳场所。奶茶既有茶的清香,又有牛奶的营养,它以其香浓美味的口感,赢得了众多消费者的好感。相比于传统的包装碳酸饮品、果汁类饮品,奶茶属于一种新型饮料,对于易于对新事物产生兴趣的年轻人,奶茶更受到他们的欢迎。在我校的奶茶店诸多竞争激烈,为进一步了解哪个奶茶店更受我校学生喜爱,喜爱的原因又是什么?我们小组就大学生购买奶茶的规律特点,包括周期性与季节性;大学生购买奶茶的特点,包括购买考虑因素及使用考虑因素等进行了一次问卷调查。 本次问卷调查范围是桂电北海校区内不同性别、不同系别的同学,通过电子文档发放问卷的形式展开的,最后共收回30份问卷调查。 下面就问卷的统计结果进行分析。 1 根据调查结果显示,经常在校园内外喝奶茶的同学有10人,偶尔喝的有17人,从不喝的有3人。大多数同学觉得奶茶对他们来说

属于还好,不是非常喜欢却也不讨厌,他们把奶茶当做是一种普通的饮品。每周喝0-2杯的有24人,3-4杯的有6人,5-6杯的有0人,每周7杯以上的有0人。以上数据可以说明其实奶茶市场还是有很大的市场的。虽然经常喝奶茶的同学不多,但是同学们都不讨厌奶茶,既然这样我们可以开发出很多的潜在客户,让更多的同学喜欢上喝奶茶。 2 根据调查结果显示,喜欢在春天喝奶茶的有0人,夏天的有24人,秋天的有0人,冬天的有1人,每个季节都喝的有6人。大多数的同学购买奶茶是在夏天,夏天才是奶茶店的旺季。奶茶店可以好好的采取营销策略,将旺季的生意做得更好,同时,每个季节都喝奶茶的同学还是有一部分的,奶茶店可以在各个季节有各个季节的特色,以吸引更多的顾客,做到旺季更旺,淡季不淡。 3

计划书 公司名称: 所属院校:安徽科技学院 指导老师: 成员: 【主联系人】 【职务】 【电话号码】 【传真号码】 【电子邮件】 【地址】

【邮政编码】 日期 保密须知 本《创业/商业计划书》内容属商业机密,所有权属于本公司,其所涉及的内容和资料只限于贵公司投资我公司使用。请贵公司收到本《创业/商业计划书》 后,在7个工作日内予以回复,确认立项与否。贵公司如接收本《创业/商业计划 书》,即为承诺同意遵守以下条款: 1. 若贵公司不希望涉足本《创业/商业计划书》所述项目,请按上述地址尽 快将本《创业/商业计划书》完整退回; 2. 未经本公司许可,贵公司不得将本《创业/商业计划书》的内容全部或部 分地透露给他人; 3. 贵公司应该将本《创业/商业计划书》作为机密资料保存。 【其他事项说明】 本《创业/商业计划书》所涉及的内容均可具体协商。 本《创业/商业计划书》系学员完成模拟公司创业实训的学习成果。仅涉及第一年的经营分析与预测,不作为实际商业融资依据。 完成本《创业/商业计划书》后请提交给实训老师

目录 执行摘要 .......................................................................................................... 错误!未定义书签。 公司概况..................................................................................................... 错误!未定义书签。 注册资金..................................................................................................... 错误!未定义书签。 商业模式(盈利模式)............................................................................. 错误!未定义书签。市场分析 .......................................................................................................... 错误!未定义书签。市场定位与目标客户 .................................................................................. 错误!未定义书签。 市场预测(市场占有率)......................................................................... 错误!未定义书签。 竞争分析..................................................................................................... 错误!未定义书签。 项目SWOT分析......................................................................................... 错误!未定义书签。营销策略........................................................................................................ 错误!未定义书签。 产品特征..................................................................................................... 错误!未定义书签。 产品定价..................................................................................................... 错误!未定义书签。 销售渠道 ................................................................................................. 错误!未定义书签。 宣传推广........................................................................................ 错误!未定义书签。人员与组织结构 .............................................................................................. 错误!未定义书签。 组织结构 ..................................................................................................... 错误!未定义书签。 管理团队 ..................................................................................................... 错误!未定义书签。 部门/岗位职责............................................................................................ 错误!未定义书签。财务分析报告................................................................................................. 错误!未定义书签。 固定资产:生产经营所需设备、工具和办公家具 ............................. 错误!未定义书签。 原材料/商品采购 ....................................................................................... 错误!未定义书签。 销售与管理费用预测................................................................................. 错误!未定义书签。 启动资金需求............................................................................................. 错误!未定义书签。 启动资金来源................................................................................. 错误!未定义书签。月利润预测 ........................................................................................ 错误!未定义书签。

咖啡项目可行性报告 xxx实业发展公司

摘要 2018年国内热度最高的饮品为来自海外的洋货—咖啡,从国外大 型连锁品牌加码布局中国市场,到本土新零售品牌席卷市场,再到行 业巨头星巴克携手阿里巴巴达成新零售全面战略合作。可以看出,中 国消费者对咖啡的需求不断提升,中国消费者的咖啡消费模式也在发 生改变。随着便利店咖啡、互联网咖啡等不同模式的兴起,行业早已 摆脱了早期的固有模式,开拓出更多的咖啡消费场景。 根据欧睿咨询统计数据,2018年我国咖啡市场CR5达到74.9%, 且排行前三的品牌均为外资品牌,本土品牌连咖啡、瑞幸咖啡位列第四、五位。海外品牌如星巴克、Costa由于进入中国市场早,品牌影响力大,在我国现磨咖啡市场中仍占绝对主导。综合来看,在我国咖啡 消费市场中,消费者更倾向于外资品牌,本土品牌仍处追赶期。 追溯我国咖啡市场消费模式,在较长时间内,我国的咖啡馆被星 巴克等海外连锁品牌或者小众的独立咖啡馆两类模式主导,消费者对 于品牌的追求大于口味,对于环境计较多过价格,更接近于体验经济。 2010年起,国内开始出现线上咖啡品牌,这得益于我国互联网行 业的快速发展,而2014年后出现的连咖啡、瑞幸咖啡等互联网咖啡品牌,使用“中档品质+低档价格”的产品,适应生活节奏的外卖配送方

式和互联网营销模式,将咖啡从还不够普及的文化象征还原为一种受欢迎的大众消费高品质饮品。 咖啡新零售的出现,在普及咖啡文化的同时,也丰富了咖啡的消费场景。当前,在现磨咖啡领域,除了传统的连锁咖啡店(以星巴克、Costa等为代表)之外,多家快餐连锁也将咖啡添加入饮品菜单,典型如麦当劳麦咖啡、肯德基咖啡等;此外,为消费者熟知的饮品连锁(如COCO、一点点等奶茶连锁)也推出了咖啡系列,众连锁便利店也纷纷购入了咖啡机,想于不断增长的咖啡市场分一杯羹。 根据饿了么发布的排行榜,2018年,我国外卖咖啡使得线下精品手冲咖啡的消费场景丰富起来,线上精品咖啡手冲咖啡的订单量提升153%,外卖精品咖啡的出现,使得这些传统线下咖啡店覆盖不到的场景,成为线下精品手冲咖啡的新增长点;手冲咖啡既能满足消费者对精品咖啡的品质追求,又能满足便捷快速的消费节奏;特别是酸味适中,果香浓郁的小众咖啡豆品类消费需求提升明显。 咖啡本身具备成瘾性,这一特性决定其具备高频次消费的特征。参考其他咖啡成熟国家的消费频率,较高如德国(2018年每人平均咖啡饮用量达到867.4杯),其次如美国(年消耗量388.3杯),香港(年消耗量249.5杯),台湾(年消耗量209.4杯)。而当前中国大陆的平均每

奶茶店的可行性研究报告 1.1项目概述 本店设置在高校附近,高校人员比较集中。近年来,随着国人生活水平的提高,喝奶茶品尝物质以外的愉悦,也逐渐成为一种时尚的流行。特别是对年轻的大学生而言,这样的流行让喝奶茶成了时髦的事,也暗示着人们想从奶茶里寻求心灵的缺口,满足精神与自我需求。 1.2基础数据 (1)规模店面20㎡,店主一人,再招两个服务员。 (2)进度奶茶店在营业前一年年底花短时间装修,准备完毕。第一年生产负荷就可达设计能力的100%。生产期为5年,计算期也是5年。 (3)总投资估算及资金来源 ①固定资产投资估算及依据。设备价格参照淘宝网相关报价。建设投资估算 1.56万。其中,办理营业执照及卫生许可证共花费400元,装修费2000元。详 细内容见表I。 固定资产投资估算表 序号名称数量费用元 1 家具4桌1椅3000 2 微波炉 1 500 3 电脑 1 4000 4 装修2000 5 冰箱 2 2000 6 冷气机 1 2000 7 吧台 1 1500 8 电风扇 2 200 9 营业执照 1 200 10 卫生许可证 1 200 总计15600 表I ②流动资金估算。流动资金估算,按分项详细估算法进行估算,估算总额为 2.99万。详见表II。 流动资金估算表 单位:元 序号项目最低周转天数周转次数金额 1 房租365 1 12000 2 工资30 12 5000 3 水电费30 12 500

4 原材料30 12 10400 5 维修费365 1 2000 总计29900 表II 总资金=建设投资+全部流动资金=1.56+2.99=4.55万元 ③资金来源。项目自有资金1.99万元,其余2.56万元为借款。自有资金的1.79 万全部用于流动资金,建设投资借款1.56万元,年利率8%,长期借款借款的本金偿还按投产后的最大还款能力归还本金;流动资金借款1.0万元,年利率6%,流动资金的本金偿还方式为年末归还,年初再借。详见表III。 投资使用计划与资金筹措表 单位:万元 序号项目合计 1 总资金 4.55 2 建设投资 1.56 3 流动资金 2.99 4 资金筹措 2.56 5 自有资金 1.99 6 用于流动资金 1.99 表III (4)销售收入和销售税金及附加奶茶小杯2.0元杯,中杯2.5元杯,大杯3.0元杯,咖啡3.0元杯。预估每月销售小杯奶茶1800杯、中杯3600杯、大杯2000杯、咖啡1000杯。每月营业额为2.16万元,全年营业,年销售收入估计值为25.92万元。 年销售税金及附加根据规定计取,产品缴纳营业税,税率为5%,城市维护建设税税率为4%,教育费附加为1%。销售税金及附加估计值为1.3608万元。 正常年份销售税金及附加计算: ㈠营业税=25.92*5%=1.296万元 ㈡城乡维护建设税=1.296*4%=0.0518万元 ㈢教育费附加=1.356*1%=0.013万元。 详见表IV。 年销售税金及附加 单位:万元 序号项目生产负荷 100% 金额 1 产品销售收入25.92 2 销售税金及附加 1.3608 3 营业税 1.296 4 城乡建设维护税0.0518 5 教育费附加0.0130 表IV (5)总成本费用估算详见下表:

理工大学第一食堂大茶杯奶茶店SWOT 分析 大茶杯奶茶店位于理工大学第一食堂三楼,所经营的奶茶口味独特,营养价值丰富,店面风格别致,结合了大学生青春、时尚、活力的特征,秉承了做大做好的原则,以下来对大茶杯奶茶店进行一次SWOT 分析: 1.优势(Strength): 优势一:大茶杯奶茶店位于理工第一食堂三楼,拥有稳定的顾平时客流量也较大,拥有较大的消费潜力 优势二: 开业初期实行买一送一策略,拥有较大的顾客量 优势三:在理工校区拥有了一定的知名度 优势四:位于理工食堂,平时都排着长队,是一个活生生的广告,可以吸引大批的来食堂吃饭学生和老师的注意力 优势五:大茶杯这个名字比较响亮,易于顾客的记忆 2.劣势(Weakness): 劣势一:奶茶经营面积有限,提供服务范围有限 劣势二:新店刚开业学生对奶茶的口味种类等情况不甚了解,在一定程度上影响了营销额 劣势三:由于就餐时间学生较多,制作速度慢,造成大家需要排队,使得较多人放弃购买 劣势四:奶茶的季节性消费比较明显,不能达到很好的营业额度3.机会(Opportunity): 机会一:市场远未饱和,存在着较大的利润空间及数目较为庞大

的奶茶消费群,市场前景广泛,且目前竞争对手实力及数目均有限; 机会二:良好的口味、认真的服务态度,专业的操作水平在同学中树立了好较的口碑; 机会三:虽然营业面积有限,但有着优美的室内环境,能给同学留下良好的印象(特别是跟其他奶茶店店面相比),更显竞争优势; 机会四:产品种类丰富,口味独特,有一定的竞争优势。 4.威胁(Threat): 威胁一:人们对奶茶的口味越来越挑剔,要求的品种也越来越多。威胁二:人们更倾向于速溶、杯装的奶茶,对奶茶店得兴趣降低。威胁三:人们对食品质量安全越来越警惕。 威胁四:第一食堂二楼和四楼同样拥有奶茶店,而且已经经营多年,拥有一定的口碑 威胁五:奶茶是可替代产品,消费者可以选择其他饮品来代替奶茶。因而奶茶店不仅要和其他奶茶的竞争,还要与其他种类的饮品进行竞争。

咖啡厅可行性报告篇一:咖啡店可行性分析咖啡与茶叶、可可并称为世界三大饮料。球咖啡生产和消费市场均处于稳步增长态势。全球有15 亿以上人口饮用咖啡,年消耗量与生产量基本持平,主要消费市场是美国、日本、欧洲等经济发达国家和地区。 我国咖啡的引进试种已有100 多年的历史。我国咖啡生产经历了曲折的发展历程,主要产区在云南及海南等少数区域。云南出产的小粒种咖啡国际咖啡市场上大受欢迎,被公认为世界上最优质的咖啡之一。XX年云南省咖啡种植面积达到140 万亩,产量达10 万吨,继续保持全国最大咖啡种植生产和出口基地的地位。 据权威部门统计,目前,在中国咖啡消费量每年市场增长速度在10%-15%。有望成为世界上最具潜力的咖啡消费大国。XX年我国的咖啡消费量达到13 万吨,市场零售额将达到700 亿人民币。北京市场的增长率更是高达18%,全国有13600 家咖啡馆,2200 家咖啡相关企业,从业人数达到50 万人,其消费市场的规模和吸引力,让越来越多的国外企业已经开始关注中国市场,而这也正是各大咖啡生产国和咖啡商热衷于进入中国的主要原因。 在中国,咖啡一直与西方文化联系起来,在越加开放的环境中成长起来的中国新生代的崛起,使得未来的中国咖啡消费

市场,尤其是高端市场潜力无限。同时,咖啡在提神、燃烧脂肪、强化新陈代谢方面的功效也为大部分消费者所认可,成为咖啡与茶饮料竞争的重要优势。 中国目前人均年咖啡消费量仅为5 杯,远远低于日本、 韩国年人均约300 杯的水平,世界平均值也在240 杯左右。 专家预测,未来十年之内,中国咖啡市场规模可达1 万亿元 人民币,2030 年之前可攀至二三万亿元人民币,从而跻身 世界最重要的咖啡消费国。 在品牌发展方面,中国市场目前几乎被国外品牌瓜分。在现磨咖啡消费市场方面,继星巴克强势入驻中国市场,美 国西雅图咖啡、加拿大百怡、加拿大第二杯咖啡等国际大牌 陆续跟进。雀巢和麦斯威尔等国际品牌则占据了速溶咖啡消 费市场的大半壁江山。 目前,在我国咖啡行业中,比较知名的咖啡连锁系统 有星巴克、上岛、米萝、迪欧、两岸、名典、老树、新岛, 真锅、BLENZCOFFE、ESPRCOFFE、ECOSTACOFFE等E ,其中 以意式咖啡美式风格为经营模式的星巴克规模最大。 除了星巴克之外,其他咖啡连锁体系大多以“日式” 或我国台湾省背景的品牌居多。这类“咖啡店” 往往是以“咖啡”的名义经营各式简餐、西餐、扒类食品;在饮品方面,咖啡、茶、酒水等饮料在店中均有销售。这些咖啡经营主体,也力求对自身品牌与经营模式进行更加明晰的市场定

奶茶店市场调查报告 奶茶店市场调查报告1 一、调查目的 随着市场的竞争越来越激烈, 消费者对产品质量的要求越来越高, 近些年来, 奶茶越来越受到广大消费者特别是年轻人群的追捧, 不同形 式和风格的奶茶让人眼花缭乱, 快捷便利的路边奶茶店在台州市场上遍 地开花, 其中珍珠奶茶深受市民的喜欢, 成了火爆街头的大众饮品。经过我们对消费者的调查了解, 从而了解奶茶的发展状况、消费者需求、市场占有率及存在的问题。 二、调查对象及其一般情况 调查对象: 在校大学生 一般情况: 这部分人大多在18至30岁之间,其中大概以18—24岁为主要消费群体。 三、调查方式 本次调查采取的是随机问卷调查。发放问卷是在学校内随机选择行人当场发卷填写, 并当场收回的形式。共发出调查问卷105份, 收回100份, 回收率达95%. 四、调查时间: 5月22日 五、调查内容 主要调查了消费者对奶茶市场的了解, 购买奶茶的途径, 以及对奶 茶店的具体情况的了解等。

六、消费者分析 其一, 随着生活节奏的加快, 方便, 简单, 快捷的食品受到越来越 多消费者的追捧。奶茶遍布各地, 消费者在任何地方都能够买得到。同时奶茶较其它食品(泡面等)更为方便, 即买即饮, 不论是在办公室里, 还 是在去办公室的路上, 消费者都能够随时食用, 节省消费者的时间。由于工作和学习的压力, 一些消费者没有时间选择或购买自己的早餐或是午餐, 奶茶送货上门, 为消费者带去了诸多方便。 其二, 随着经济的发展, 人们对生活得质量越来越高, 美味、营养、天然、健康, 成为消费者对奶茶的新要求。 其三, 在消费方式上, 大多数消费者以少量、零星、随机购买为主, 习惯于即买即饮的消费者占大部分, 经常购买和批量购买的比例较小。另外, 休闲消费成为消费者购买奶茶的一个新特点。 其四, 在购买频率上, 重度消费者的比例较小, 仅有一小部分消费 者每天饮用一次或更多;而轻度消费者的比例较大, 很多的消费者每周饮用1 次或更少。也就是说当前奶茶的固定消费人群较少, 市场还有待于进一步培养。 七、市场环境调查 大学城是大学生比较密集的场所, 同时整体上知识文化素质比较高,接受了较多西方思想和生活方式,易于接受新事物。她们有强烈的追求较高品位的生活方式的欲望, 有一部分群体消费水平较高, 有较多的可支 配收入购买非生活必须品。在大学城里面经营一家奶茶店, 一方面能够丰富教师与学生的生活, 另一方面对于经营者而言, 潜力巨大, 大有可为。

奶茶店可行性分析投资报告 地下铁饮品(成大附中加盟店)项目可行性分析投资报告 第一章总论 一、奶茶项目背景 1(项目名称:地下铁奶茶--成大附中加盟店 2(承办人:罗书婷 3(奶茶项目可行性研究报告编制依据:此项目所提供的相关资料与数据都真实有效,并经市场调查所得 二、奶茶项目概况 1(奶茶项目拟建地点:成都市金牛区三友路147号附5号商铺 2(奶茶项目建设规模与目的 拟建一家20平方米地下铁饮品加盟店,以个体创业为基本,达到提高经营者收入,积累原始资本和创业经验的目的。 3(奶茶项目主要建设条件:启动资金,人力资源,经营场地 4(奶茶项目投入总资金: 加盟费4万保证金1万装修3.8万技术设备1.8万铺面转让费4.6万铺面 租金首付20400 押金:3400 工商执照:500 首次进货 2万备用流动资 金:3700, 共计:20万整。 第二章市场预测 一、奶茶产品市场供应预测 1(国内外奶茶市场供应现状

2(国内外奶茶市场供应预测 二、产品市场需求预测 1(国内外奶茶市场需求现状 2(国内外奶茶市场需求预测 三、产品目标市场分析 1(奶茶产品目标市场界定 2(市场占有份额分析 四、价格现状与预测 1(奶茶产品国内市场销售价格 2(奶茶产品国际市场销售价格 五、市场竞争力分析 1(主要竞争对手情况 2(产品市场竞争力优势、劣势 3(营销策略 六、市场风险 第三章资源条件评价 一、奶茶项目资源可利用量 二、奶茶项目资源品质情况 三、奶茶项目资源赋存条件 四、奶茶项目资源开发价值 第四章奶茶项目建设规模与产品方案一、建设规模 1(奶茶项目建设规模方案比选 2(推荐方案及其理由

创业/商业计划书 公司名称: 所属院校:安徽科技学院 指导老师: 成员: 【主联系人】 【职务】 【电话号码】 【传真号码】 【电子邮件】 【地址】 【邮政编码】

日期 保密须知 本《创业/商业计划书》内容属商业机密,所有权属于本公司,其所涉及的内容和资料只限于贵公司投资我公司使用。请贵公司收到本《创业/商业计划书》 后,在7个工作日内予以回复,确认立项与否。贵公司如接收本《创业/商业计划 书》,即为承诺同意遵守以下条款: 1. 若贵公司不希望涉足本《创业/商业计划书》所述项目,请按上述地址尽 快将本《创业/商业计划书》完整退回; 2. 未经本公司许可,贵公司不得将本《创业/商业计划书》的内容全部或部 分地透露给他人; 3. 贵公司应该将本《创业/商业计划书》作为机密资料保存。 【其他事项说明】 本《创业/商业计划书》所涉及的内容均可具体协商。 本《创业/商业计划书》系学员完成模拟公司创业实训的学习成果。仅涉及第一年的经营分析与预测,不作为实际商业融资依据。 完成本《创业/商业计划书》后请提交给实训老师 2 / 33

目录 1.0执行摘要 (4) 1.1公司概况 (4) 1.2注册资金 (4) 1.3商业模式(盈利模式) (5) 2.0市场分析 (6) 2.1市场定位与目标客户 (6) 2.2市场预测(市场占有率) (6) 2.3竞争分析 (6) 2.4项目SWOT分析 (6) 3.0营销策略 (7) 3.1产品特征 ............................................................................... 错误!未定义书签。 3.2产品定价 (8) 3.2销售渠道 (9) 3.3宣传推广 (10) 4.0人员与组织结构 (11) 4.1组织结构 (11) 4.2管理团队 (11) 4.3部门/岗位职责 (11) 5.0财务分析报告 (12) 5.1固定资产:生产经营所需设备、工具和办公家具 (12) 5.2原材料/商品采购 (12) 5.3销售与管理费用预测 (13) 5.4启动资金需求 (13) 5.5启动资金来源 (14) 6.0月利润预测 (13) 7.0风险分析与对策 (16) 8.0企业的愿景 (28) 9.0附录 (30) 9.1附表1:经营第一年利润表 (31) 9.2附表2:第一年度的现金流量表 (31) 9.3《创业/商业计划书》评估表 0 3 / 33

Seattle (西雅图)咖啡厅创业方案 王凤祥 袁成 张晓宇 龚建军 虞宸昊 韩丹 季培祥 邵明 整体排版要重新弄一下,还有就是要有财务管理专业的人在团队里,以及年级高一些的成员。校里老师在进行筛选是很注重财务那一块及市场分析的,整个团队全是大一成员也不是很让人信服。另外,在内容方面还可以再完善一下,我发你一个以前获国家级奖的策划书,对照着再完善一下,加油! 目录 1.创业宣言.........................................................................................................3 2.公司描述 (4) 2.1 公司经营宗旨及目标.......................................................................................4 2.2 基本情况......................................................................................................4 2.3 公司机构(管理团队)....................................................................................5 2.4 场地及设备的描述 (5) 3.产品介绍以及服务.......................................................................................6 4.市场分析 (9) 4.1 市场情况分析.............................................................................................10 4.2宏观环境...................................................................................................10 4.3微观环境...................................................................................................11 4.4 竞争优势...................................................................................................11 4.5 SWOT 分析 (11) 5.营销策略 (12) 5.1 创造顾客...................................................................12 5.2 留住顾客....................................................................13 5.3 价格策略....................................................................13 5.4 广告宣传....................................................................13 5.5促销策略.. (14) 6.风险分析及其应对策略 (17) 6.1人流量问题 (17) 项目策划 策划人