亚文[2011] 8号

项目经营性收入奖励办法

一、基本原则

1、为鼓励各管理处利用自身资源,在保证常规性物业管理收入的基础上,挖掘经营性收入,通过合理的分配机制,调动所有员工的积极性,并借此提高员工的收入。

2、保障公司利益为原则。

3、坚持多收多得,公司、经营者、员工共赢原则。

二、经营性收入定义及范围界定

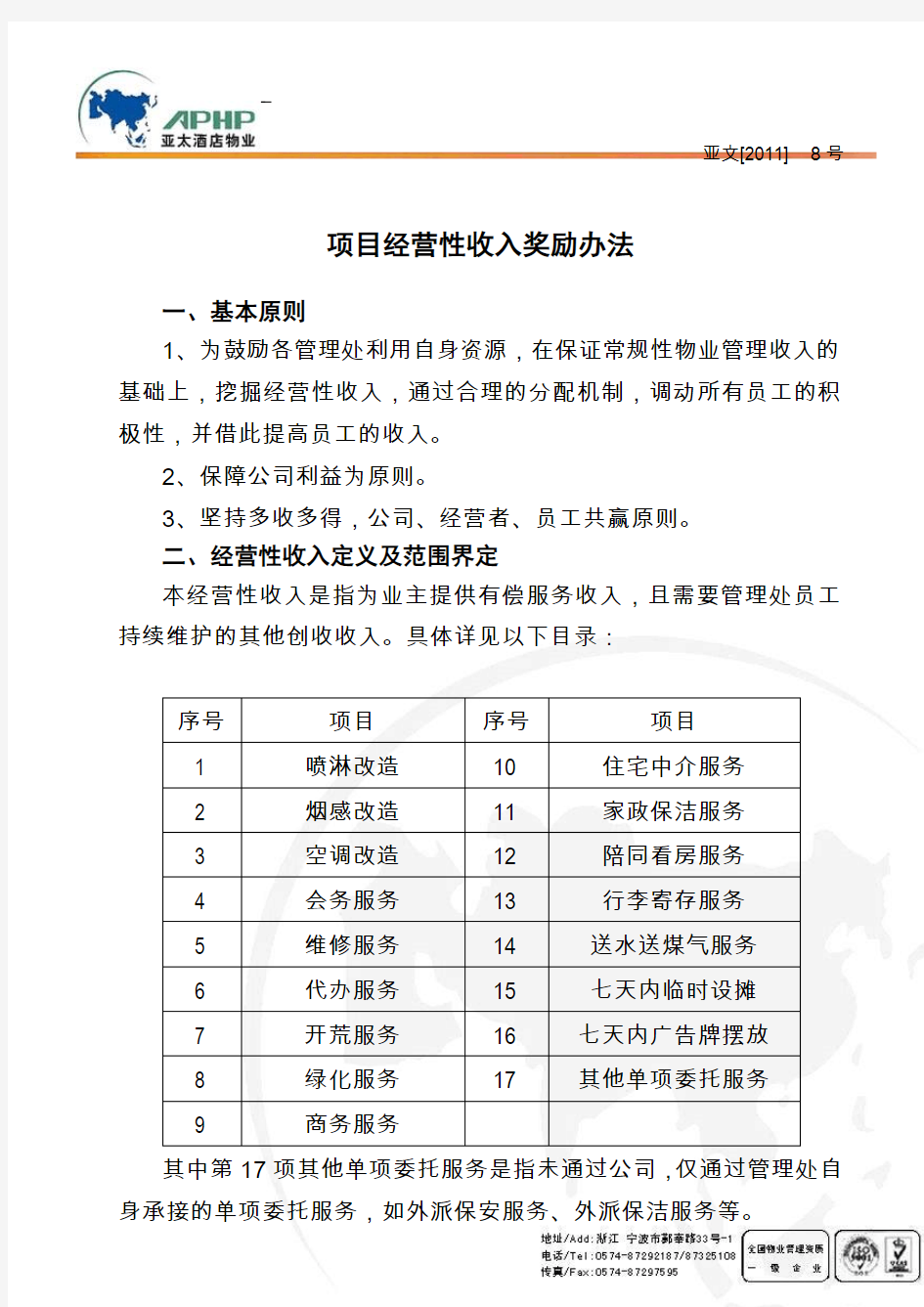

本经营性收入是指为业主提供有偿服务收入,且需要管理处员工持续维护的其他创收收入。具体详见以下目录:

其中第17项其他单项委托服务是指未通过公司,仅通过管理处自身承接的单项委托服务,如外派保安服务、外派保洁服务等。

对于未列入上述目录的其他项目,不列入本办法的经营性收入奖励中,例如:

1、综合服务费、共用设施费、停车费、房屋租金、代收水电费等

常规性物业管理收入。其中停车费收入奖励未发放完部分不在《统计报表》内体现,当月必须结清。

2、电梯厅、电梯、墙面、屋顶等广告位出租收入,房屋(设备房、空置房、产权不明确房屋等)、场地出租收入。

3、向外来施工单位收取的所有费用,如管道安装道路绿化赔偿费、设施损坏赔偿费、装修赔偿费、场地堆放费、施工水电费、空调改造管理费、进场费等。

4、向业主收取的门禁卡费用、停车卡费用等。

5、管理处报废废品出售、废品回收管理费、相关单位赞助收入等。

若有歧义的项目或本办法规定以外项目,各项目经理都可以以书面报告形式请示公司经理,由公司经理根据具体项目情况确定并相应调整目录。

三、奖励分配办法

以实际收到的经营性收入毛利润为基数,根据各管理处的具体情况,划定一定比例作为项目经理奖励基金进行分配。2011年奖励分配比例为:

1、非住宅项目或以非住宅为主项目,经营性收入毛利润的40%作

为项目经理奖励基金,其中项目经理奖励不超过10%。

2、住宅项目或以住宅为主项目,经营性收入毛利润的60%作为项目经理奖励基金,其中项目经理奖励不超过15%。

3、公司有权对具体项目的分配比例根据实际情况具体确定。

4、目录内第1、2、3项提成参照正常项目减半提取,项目经理奖励金额也参照正常项目减半奖励。

5、对于新交付的项目,交付时的设摊收入不进行奖励。

6、目录内第11项的利润提取数若项目经理全部分配给家政服务人员,则项目经理不得在其他经营性收入中超比例数提取来弥补家政服务未提取的数额。

7、目录内第17项奖励比例按照办法执行,但其利润数最高不超过10万元;项目经理更换后继任的项目经理不再奖励。

8、项目经理的奖励数必须当月结清,过期作废。

毛利润的计算:经营性收入扣除该收入的直接成本,包括材料费、超出人员配置比例的人工费等。

奖励基金分配建议划拨一部分作为全体员工的奖励基金,其余的作为直接创收部门的奖励基金。分配时要综合考虑员工的整体工作表现进行发放。

四、操作办法

1、对于属于本办法范围内的经营性收入必须统一开具总公司发票,并存入公司指定帐户。

2、对定期固定服务(三个月以上)必须签订协议,由管理处收费人员存档。

3、对一次性经营性服务(包括免费服务、送水送煤气等)的,操作程序如下:

第一步:服务中心开具《服务登记单》(写明服务地址、内容、时间和开具人),撕下第二、三联给经办人,(第一联为存根留下);

第二步:经办人服务结束后,第二联、第三联返回服务中心,并在《服务登记单》上写明服务时间、材料投入、收入金额,并经经办

人、业主签字。

第三步:服务中心再销号、回访。

第四步:若为有偿服务的,服务中心还应把第三联给收费人员,开具发票,由商务秘书上门收取费用,第三联应写明发票号和收费人签字,并由收费人员存档。

4、收费人员应根据《服务登记单》每月填写《统计报表》(后附样表),将上月和本月的《统计报表》每月10日前随同工资单报公司办公室,财务部对《统计报表》中的收入金额进行核对并签字确认后,再由分公司经理核对收入项目和毛利润并签字确认本月结余数,管理处在分公司经理签字后应当复印一份在财务经理处留底。

5、项目经理开支奖励基金时,原则上应当通过工资发放的形式在月度工资中进行发放,不再通过发放单进行发放。若特殊情况不通过月度工资进行发放的,由公司总经理进行审批,分公司经理签字后应当同时在管理处提供的上月《统计报表》上注明开支数。

6、办公楼中介提成按照亚文2010[5]号文件精神执行,管理处不再自行进行中介服务。世纪美联公司每月5日前将上月项目收入情况到管理处上门确认,管理处在《统计报表》的“摘要”内填写“世纪美联中介收入”,在“提取数”栏内填写确认的金额;分配时,在“摘要”栏内分别填写主任和经办人中介提成,在“奖励基金开支数”栏内填写主任和经办人具体奖励金额,剩余的金额可以计入日常经营性收入的结余数内,其余如“发票号码”等栏目不填写。财务部根据中介公司提供的汇总表格进行核对。

7、月《统计报表》的起止时间按照财务关帐时间,即每月26日至25日。

五、违规责任

(一)以下为违规行为:

1、经营性收入不开票、少开票、不入帐,设主任财务个人帐务等设小金库现象,严重违反公司财务规定。

2、弄虚作假,将非经营性收入开到经营性收入中,增加经营性收入,类似这种严重损害公司利益现象。

3、弄虚作假,将经营性收入所发生费用全部或部分在非经营性收入中支出,增加经营性收入利润,类似这种严重损害公司利益现象。

4、违反上述操作办法规定,故意造成公司无据可查现象。

5、其他损害公司利益的行为。

(二)违反所有收入必须入帐的规定,一经查实,不管多少金额,相关当事人(包括助理、主管、财务人员)按《员工手册》作严厉处罚直至解除合同处理,并追究当事人的法律责任。

(三)对弄虚作假和屡次违反操作程序造成无据可查的,按《员工手册》作警告、并作对弄虚作假金额加倍的处罚,类似第二次发生,相关主管以上人员降级处理,相关财务人员辞退。

六、其他

1、抓经营性收入必须在保证公司品牌的前提下进行,当公司管理标准与项目经营相矛盾时,应服从公司管理。

2、本办法中的经营性收入及支出仍旧列入项目的经济指标收支范

围。

3、各项目经理根据本方案可制订适合自己项目的具体方案及奖励考核办法,经分公司经理审批后实施。

4、本办法修改后自发文之日起实行,分公司经理负责培训落实和解释,并采用各项目定期固定数量抽查办法,加强监管。

5、要求正确地把本办法向全体员工传达,提高全体员工积极性。