时间序列模型的构建和预测

Box Jenkins Methodology)

步骤1:识别。观察相关图和偏相关图

步骤2:估计。估计模型中所包含的自回归系数和移动平均系数,可以用OLS 来估计

步骤3:诊断检验。选一个最适合数据的模型,检查从这模型中估计到的残差是否白噪声,如果不是的话,我们必须从头来过

步骤 4 :预测。在很多情况下,这种方法得到的预测结果要比其它计量模型得到的要准确

识别

检查时间序列是否平稳

- 如果自相关函数衰退的很慢,则序列可能是非平稳

- 如果时间序列为一非平稳过程,应该运用差分的形式使它变为平稳过程

- 在检验了一个时间序列的平稳性之后,我们应该用相

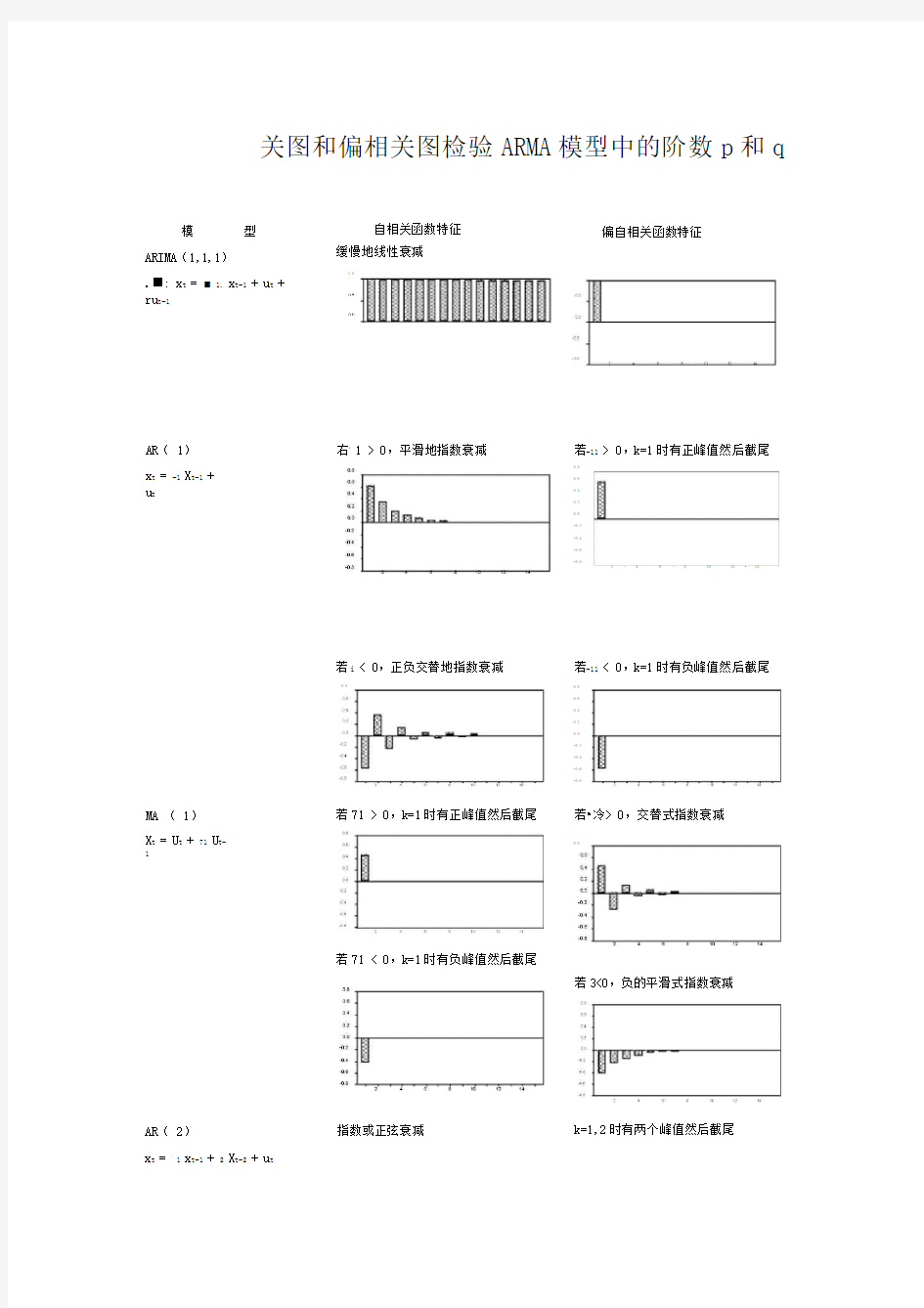

关图和偏相关图检验ARMA模型中的阶数p和q

模型

ARIMA(1,1,1)

.■: x t = ■ 1. x t-1 + u t +

ru t-1

自相关函数特征

缓慢地线性衰减

1.0

偏自相关函数特征

AR( 1)

x t = -1 X t-1 +

u t

右;1 > 0,平滑地指数衰减若-11 > 0,k=1时有正峰值然后截尾

0.8

0.6

0.4

0.2

0.0

-0.2

-0.4

-0.6

-0.8

2 - 4 6 - 8 10 12 ?14

MA ( 1)

X t = U t + 71 U t-

1

AR( 2)

x t = ;1 x t-1 + 2 X t-2 + u t

若;i < 0,正负交替地指数衰减

0.8

若71 > 0,k=1时有正峰值然后截尾

若71 < 0,k=1时有负峰值然后截尾

指数或正弦衰减

若-11 < 0,k=1时有负峰值然后截尾

0.8

0.6

0.4

0.2

0.0

-0.2

-0.4

-0.6

-0.8

若?冷> 0,交替式指数衰减

0.8

若3<0,负的平滑式指数衰减

k=1,2时有两个峰值然后截尾

MA ( 2)

X t = U t + 71 U t-1 + 72

U t-2

ARMA ( 1 , 1)

X t = ;1 X t-1 + U t + U t-1

ARMA ( 2 , 1)

X t = :1 X t-1+ 2 X t-2+ U t + 71 U t-

1

0.8

(两个特征根为实

根)

(1 > 0, -2 >

0)

0.8

(两个特征根为共轭复

根)

0.8

k=1,2有两个峰值然后截尾

(> 0 , :2 <

0)

指数或正弦衰减

0.6

0.4

0.2

0.0

-0.2

-0.4

-0.6

-0.8

2 4 6 8 10 12 14

0.8

0.6

0.4

0.2

0.0

-0.2

-0.4

-0.6

-0.8

4 6 8 10 12 14

(71 > 0, n >

0)

k=1有峰值然后按指数衰减

-0.5

2 4 6 8 10 12 14

(1 > 0, H > 0)

(1 > 0,确 < 0)

k=1有峰值然后按指数或正弦衰减

(二 > 0 ,龙 <

0)

G > 0 , T2 > 0)

k=1有峰值然后按指数衰减

(1 > 0 ,勺 > 0)

0.8

0.6

0.4

0.2

0.0

-0.2

-0.4

-0.6

-0.8 2 4 6 8 10 12 14

(1 > 0 , T1 < 0)

k=1,2有两个峰值然后按指数衰减

ARMA (1 , 2)

X t = -1 X t-什 U t + 71 U t-1+ 72 U t-2

(1 > 0, -2 < 0, > 0 )

k=1,2有两个峰值然后按指数衰减

(1 > 0, y > 0,决 <

0)

ARMA (2 , 2)

X t= ^X t-1+ Px t-2+ u t + 0|U t-1+ ftU t-2 (1 > 0, r > 0,戈 >0)

k=1,2有两个峰值然后按指数或正弦

衰减

0.6

(1 > 0, -2 < 0, r > 0 , T2 <

0)

(1 > 0, -2 < 0, > 0 ,住 >

0)

(1 > 0, -2 < 0, > 0)

k=1有峰值然后按指数或正弦衰减

0.8

(1 > 0 , r > 0, < 0)

1.0

0.8

0.6

0.4

0.2

0.0

-0.2

-0.4

-0.6

-0.8

(1 > 0 , T1 > 0, 丁 > 0)

k=1,2有两个峰值然后按指数或正弦

衰减

0.8

0.6 i

0.4 ,-

.

■

0.2

0.0 「El E E

-0.2 |

-0.4 |

-0.6 |

-0.8

[ 曰 UI ?」

(朗

0.8

2 4 6 8 10 12 14

> 0 ,?< 0 , 6i > 0 , 6? <

0)

「

0.4 [,:i n

-0.4 ,

-0.8 ,

用—

■:

(1 > 0 , ;2 < 0 ,十 > 0 ,龙〉

0 )

?估计

OLS 方法在时间序列分析中的问题:

■考虑下面简单的线性回归模型:

乙八X t e

E X t Z t

■ OLS 估计量"二一-为一致估计且为最优线性无 、X t 2

t

丄

偏估计量的条件为:E(X t e t ^ 0

■但时间序列模型 乙二Zt_< et 中可能无法满足以上 条件。它取决于误差项e t 的性质。

n

' Z tv Zt

'

ty - t

n Z t^( Z t 「e t )

=2

n

二 Z tv e t

_ ■ ■ . t

^2

■

n n

—+ 1

T Z 2

' Z 2

' Z 2

t 2

t=2

t =2

■情形 1: e t = 5

■情形 2: q = (1 - 日L)q ,

E(Z t_i e t )二

E(Z t_i (U t - 5))

二

极大似然估计法:

■假设随机变量x t 的概率密度函数为f(x),其参数 用二

{ 1, 2,。。。, k }表示,似然函数定义为:

L( /xj = f(x,)

-6 a

■对于一组相互独立的随机变量x t, (t= 1,2, T),, 当得到一个样本(x1, X2,…X T)时,似然函数可表示为

L ( | X1, X2,…X T) = f(X1| ) f (X2| )…f(X T | )

T

=IT f(xt | )

t *

■对数似然函数是

T

log L = v log f (x t | )

t=1

■ 一般来说似然函数是非线性的。极大似然估计量

(MLE)具有一致性和渐近有效性。

■首先讨论怎样对如下线性回归模型

y t =卩0 + 1 X tl + 卩 2 X t 2 + …+ k-1 X t k -1 + U t , t = 1,

2,…T,进行极大似然估计。

■假定N(0, - 2),甘 N(E(yt)r 2)

■似然函数是

2

L( ,「| y1, ,y2,…y" = f( yj f( y2)--f( y"

■每个y t的概率密度函数为

f( y

t )=占exp【-T】.

■对于样本(y1, y2,…y",对数似然函数为

T T T 2 1 T 2

logL = iog f( y t )=盲log 2「-^log 二-十' A- E( y t )】

2 22° t=1

t=1

■选择~使

T 2 T

■- (y t - -o - 1X t 1 - 2 X t 2 - ?…-k」X t k ?1) = ■- ~t

11t d

■这种估计方法恰好与OLS法相同,所以在这个例子中[的MLE估计量~与OLS估计量?完全相同,即~= ?

■ ~2= T -1v ~t2,有偏。t 4

■对于非平稳过程y t

:'(L) d y t = ::J (L) x t = 0 (L) u t.

■使x t与其拟合值?t的残差平方和

' (X t _x t)2= 、?最小

t t

①(L)

■ U t =苑X t ■ [ ?/ = S (化:也,3,…0q) ■首先假定模型为纯自回归形式,

:J (L) x t = u t

或x t = 1 X t-1 + …+ p X t-p + U t

■这是一个线性回归模型,极大似然估计与OLS估计结果近似相同

■当模型中含有移动平均项,那么对于移动平均参数来

说,是一个非线性函数,必须采用非线性估计方法估计。

?诊断检验:

(1)t检验

(2)检验特征根是否落在单位圆之外

(3)Q检验

-原假设:P1 = P2 =…=P K = 0

「是残差序列的自相关系数

-Q统计量:Q = T(T+2)'E 大致会服从2( K- p - q)

k T

分布,其中r k为估计到的残差序列的自相关系数,p 为AR部分的阶数,q为MA部分的阶数

-当样本很小或k值很高的时候仃+2)/ (T- k)变得非常大,Q值不太容易通过Q检验

-如果残差序列不是白噪声过程,残差项的自相关系数不是零以至于Q值会非常大

-判定规则:如果Q <児(K - p - q),贝U接受H o,否则拒

?预测

下面先以ARMA (1, 1)模型为例具体介绍点预测方

-设对时间序列样本{X t }, t= 1,2,

T ;所拟合的模型

是:

X t =

1 X t-1 + u t + u t-1

-则理论上T + 1期X t 的值应按下式计算

X T+1 =

1 X T + U T+1 + " 1 U T

-X T 1 = ? X T + % U T

-理论上X T +2的预测式是

X T+2 = 1 X T+1 + U T+2 + 二 1 U T+1

-则X T +2的实际预测式是:给+2= °?塔+1

-对于AR (p)过程,预测式永远是 AR (p)形式的,对 于MA (q)过程,当预测期超过q 时,预测值等于零。

-若上面所用的x t 是一个差分变量,设 y t = x t ,则

得到的预测值相当于也乩(t = T +1, T+2 ,…。)因为

?T 3 =

?T 2

y t = y t-i + y t

-% 1= y T+ y i

-^/T i = ?T i-1 + y i , i = 2, 3, …

-静态预测和动态预测

?下面介绍AR(1)、MA(1)和ARIMA(1,1,0)过程的区间预测。这些结论也可用于更高阶ARIMA模型的预测。

-对于AR(1)过程,x t = i畑+ : +u t,预测误差是

e r+k = X T+k -禽*= U T+k+ 1 U T+k-什…+ ' 1k 1U T+1

-预测误差的方差是

E(e T+k)2= (1+ 12+ …+ 12k-2y u2

-预测误差的方差随预测期k的增加而增加。这种增加在初期比较显著,当k充分大时,增加越来越慢。

-对于MA(1)过程,x t =:+u t+ru t-i,预测误差是e T+1 = X T+1-X T 1= U T+1

e T+k = X T+k - X T k = U T+ k + " 1 U T+ k -1, k - 2

-预测误差的方差是

E(e T+1)2=二u2

E(e T+k)2 = (1+ 二 12)「u2, k -2

-当k =1时,预测误差的方差是J2。当k -2时,预测误差的方差是常数,(1+「2)J2。X T+k的置信区间

等宽

对于ARIMA(1,1,0)过程,Dy t = * 1 Dy t-i+ a+ u t,预测误差是

e T+k = y T+k - ?T k

= (1+ 1+ 12+…+ i k-1) U T+1 +(1+ 1+ 12+ …+ l k-2) U T+2

+ …+ (1+ 1)U T+k-1 + U T+k

-其方差是

2 2 I k i'k_L j宀

E(e T+k)2= %2匸门叩

X" 丿-

-y T+k的置信区间随k的增加而变得越来越大.

-注意:预测并不能消除未来时期的高度不确定性。