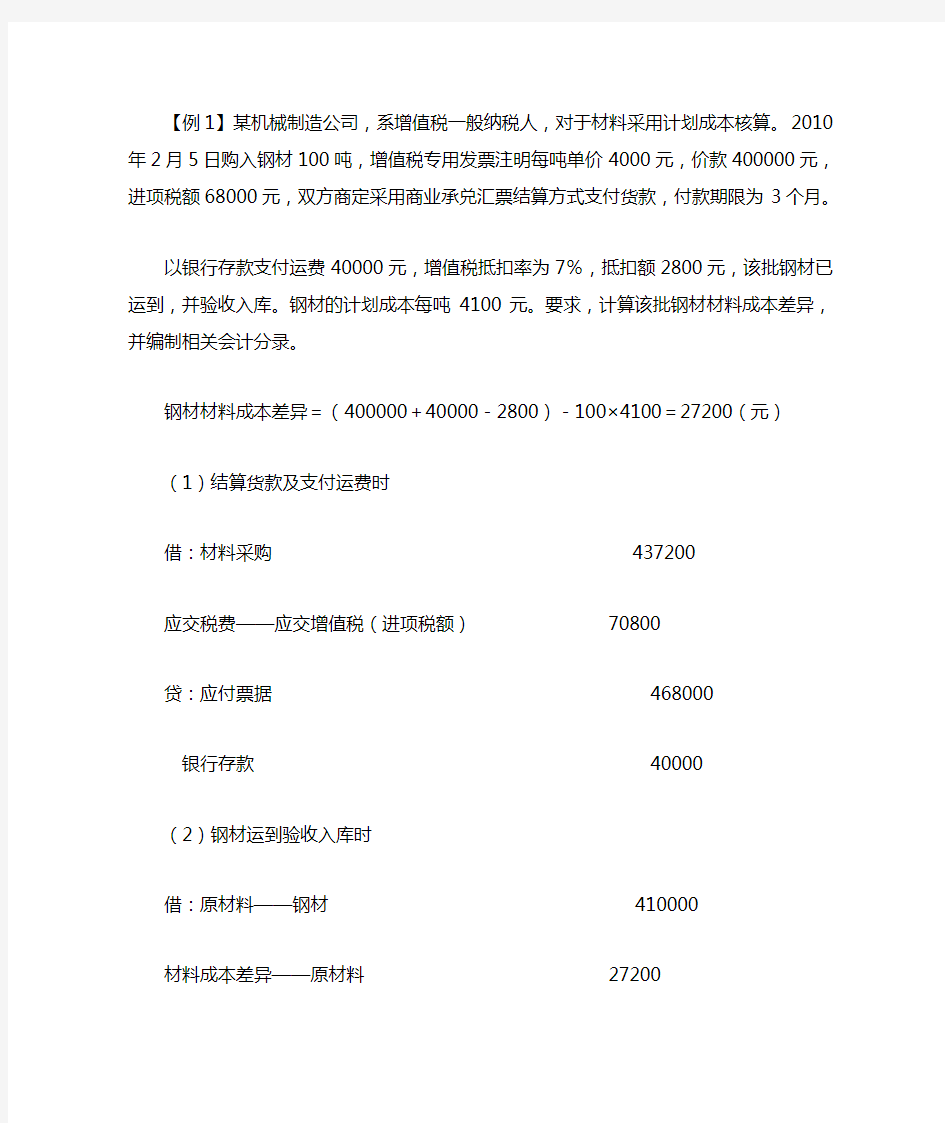

【例1】某机械制造公司,系增值税一般纳税人,对于材料采用计划成本核算。2010年2月5日购入钢材100吨,增值税专用发票注明每吨单价4000元,价款400000元,进项税额68000元,双方商定采用商业承兑汇票结算方式支付货款,付款期限为3个月。

以银行存款支付运费40000元,增值税抵扣率为7%,抵扣额2800元,该批钢材已运到,并验收入库。钢材的计划成本每吨4100元。要求,计算该批钢材材料成本差异,并编制相关会计分录。

钢材材料成本差异=(400000+40000-2800)-100×4100=27200(元)

(1)结算货款及支付运费时

借:材料采购437200

应交税费——应交增值税(进项税额) 70800

贷:应付票据468000

银行存款40000

(2)钢材运到验收入库时

借:原材料——钢材410000

材料成本差异——原材料 27200

贷:材料采购437200

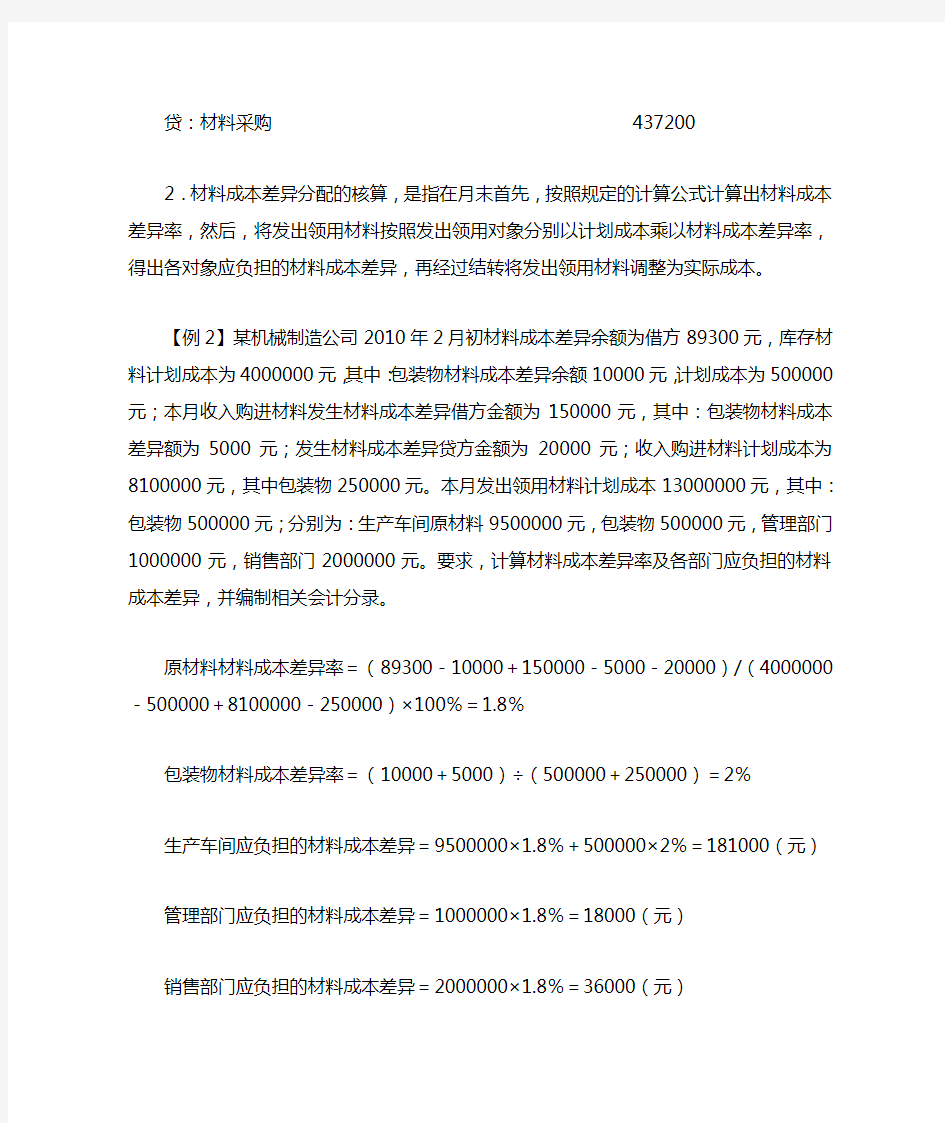

2.材料成本差异分配的核算,是指在月末首先,按照规定的计算公式计算出材料成本差异率,然后,将发出领用材料按照发出领用对象分别以计划成本乘以材料成本差异率,得出各对象应负担的材料成本差异,再经过结转将发出领用材料调整为实际成本。

【例2】某机械制造公司2010年2月初材料成本差异余额为借方89300元,库存材料计划成本为4000000元,其中:包装物材料成本差异余额10000元,计划成本为500000元;本月收入购进材料发生材料成本差异借方金额为150000元,其中:包装物材料成本差异额为5000元;发生材料成本差异贷方金额为20000元;收入购进材料计划成本为8100000元,其中包装物250000元。本月发出领用材料计划成本13000000元,其中:包装物500000元;分别为:生产车间原材料9500000元,包装物500000元,管理部门1000000元,销售部门2000000元。要求,计算材料成本差异率及各部门应负担的材料成本差异,并编制相关会计分录。

原材料材料成本差异率=(89300-10000+150000-5000-20000)/(4000000-500000+8100000-250000)×100%=1.8%

包装物材料成本差异率=(10000+5000)÷(500000+250000)=2%

生产车间应负担的材料成本差异=9500000×1.8%+500000×2%=181000(元)

管理部门应负担的材料成本差异=1000000×1.8%=18000(元)

销售部门应负担的材料成本差异=2000000×1.8%=36000(元)

借:生产成本181000

管理费用——修理费 18000

销售费用36000

贷:材料成本差异——原材料225000

材料成本差异——包装物10000

3.委托外部加工发出材料可按期初成本差异率计算结转。

【例3】某机械制造公司2010年2月15日,委托宏亚公司加工零部件发出钢材50吨,计划成本为205000元,月初材料成本差异率为2%。要求,计算委托外部加工发出钢材应负担的材料成本差异,并编制相关会计分录。

发出钢材应负担的材料成本差异=205000×2%=4100(元)

借:委托加工物资4100

贷:材料成本差异——原材料4100

《材料成本差异》练习题 1、某企业2009年5月初结存原材料的计划成本为100 000元;本月购入材料的计划成本为200 000元,本月发出材料的计划成本为160 000元,其中生产车间直接耗用100 000元,管理部门耗用60 000元。材料成本差异的月初数为2 000元(超支),本月收入材料成本差异为4 000元(超支)。 要求: (1)计算材料成本差异率; (2)计算发出材料应负担的成本差异; (3)发出材料的实际成本; (4)结存材料的实际成本; (5)作为材料领用的会计分录,以及期末分摊材料成本差异的会计处理。 《材料成本差异》练习题答案 【答案】 (1)材料成本差异率=(2 000+4 000)/(100 000+200 000)=2% (2)发出材料应负担的成本差异=160 000×2%=3 200(元) (3)发出材料的实际成本=160 000+3 200=163 200(元) (4)结存材料的实际成本=100 000+200 000-160 000 +2 000+4 000-3 200=142 800(元) (5)领用材料时的会计处理为: 借:生产成本100 000 管理费用60 000 贷:原材料160 000 月末分摊材料成本差异的会计处理为: 借:生产成本 2 000(100 000×2%) 管理费用1 200(60 000×2%) 贷:材料成本差异3 200 2、A企业为一般纳税企业,原材料按照计划成本核算,增值税率17%,运费的7%允许抵扣,原材料计划成本为每千克100元,收到材料时的材料成本差异随时结转,月末计算材料成本差异率,调整发出材料应负担的成本差异,2003年8月初原材料账户余额为80000元,材料成本差异账户贷方余额为3000元,物资采购账户余额为6000元,本月发生如下业务: (1)8月2日,月初在途材料全部到达并验收入库,计划成本5800元。 (2)8月26日,购入原材料一批1000千克,价款110000元,另付2000元运费,入库时实际数量为900千克,其中10千克为正常损耗,90千克短缺为运费单位负责,贷款已付。 (3)8月26日,发出材料一批1500千克,该材料用于产品生产。 (4)月末计算材料成本差异率,调整发出材料应负担的成本差异。 要求:根据上述资料编制有关会计分录。 答案:(1) 借:原材料5800 材料成本差异200 贷:材料采购6000

材料成本差异编辑词条 材料成本差异账户用于核算企业各种材料的实际成本与计划成本的差异,借方登记实际成本大于计划成本的差异额(超支额)及发出材料应负担的节约差异,以及调整库存材料计划成本时,调整增加的计划成本。贷方登记实际成本小于计划成本的差异额(节约额)以及发出材料应负担的超支差异,以及调整库存材料计划成本时,调整减少的计划成本。。(节约用红字,超支用蓝字) 。"材料成本差异"科目借方登记超支差异及发出材料应负担的节约差异,贷方登记节约差异及发出材料应负担的超支差异。 材料成本差异指材料的实际成本与计划成本间的差额。实际成本大于计划价格成本为超支;实际成本小于计划价格成本为节约。外购材料的材料成本差异,在一定程度上反映材料采购业务的工作的质量。 在材料日常收发按计划价格计价时,需要设置"材料成本差异"科目,作为材料科目的调整科目。科目的借方登记材料实际成本大于计划价格成本的超支额,贷方登记材料实际成本小于计划价格成本的节约额。发出耗用材料所应负担的成本差异,应从本科目的贷方转入各有关生产费用科目;超支额用蓝字结转,节约额用红字结转。 "材料成本差异"科目的明细分类核算,可按材料类别进行,也可按全部材料合并进行。按材料类别进行明细分类核算,可使成本中材料费的计算比较正确,但要相应多设材料成本差异明细分类账,增加核算工作量。如果将全部材料合并一起核算,虽可简化核算工作,但要影响成本计算的正确性。因此在决定材料成本差异的明细分类核算时,既要考虑到成本计算的正确性,又要考虑核算时人力上的可能性。材料成本差异的分配,根据发出耗用材料的计划价格成本和材料成本差异分配率进行计算。 折叠编辑本段计算公式 材料成本差异=实际成本-计划成本 差为正数,表示实际大了,叫"超支差";差为负数,表示实际小了,叫"节约差".在发出材料时,先结转的是计划成本, 然后再调整为实际成本。 公式变换为: 实际成本=计划成本+材料成本差异 在这个式子中,材料成本差异是正数就加,是负数就减. 材料成本差异率=(月初结存材料成本差异+本月收入材料成本差异)/(月初结存材料的计划成本+本月收入材料的计划成本)*100% 折叠编辑本段会计处理 一、本科目核算企业各种材料的实际成本与计划成本的差异。 企业根据具体情况,可以单独设置本科目;也可以在"原材料"、"包装物及低值易耗品"等科目设置"成本差异"明细科目进行核算。 二、本科目应当分别"原材料"、"包装物及低值易耗品"等,按照类别或品种进行明细核算。 三、材料的计划成本所包括的内容应与其实际成本相一致,计划成本应当尽可能地接近实际。计划成本除特殊情况外,在年度内一般不作变动。 发出材料应负担的成本差异应当按月分摊,不得在季末或年末一次计算。发出材料应负担的成本差异,除委托外部加工发出材料可按月初成本差异率计算外,应使用当月的实际差异率;月初成本差异率与本月成本差异率相差不大的,也可按月初成本差异率计算。计算方法一经确定,不得随意变更。材料成本差异率的计算公式如下: 本月材料成本差异率=(月初结存材料的成本差异+本月收入材料的成本差异)÷(月初结存材料的计划成本+本月收入材料的计划成本)×100% 月初材料成本差异率=月初结存材料的成本差异÷月初结存材料的计划成本×100%

【例1】某机械制造公司,系增值税一般纳税人,对于材料采用计划成本核算。2010年2月5日购入钢材100吨,增值税专用发票注明每吨单价4000元,价款400000元,进项税额68000元,双方商定采用商业承兑汇票结算方式支付货款,付款期限为3个月。 以银行存款支付运费40000元,增值税抵扣率为7%,抵扣额2800元,该批钢材已运到,并验收入库。钢材的计划成本每吨4100元。要求,计算该批钢材材料成本差异,并编制相关会计分录。 钢材材料成本差异=(400000+40000-2800)-100×4100=27200(元) (1)结算货款及支付运费时 借:材料采购437200 应交税费——应交增值税(进项税额) 70800 贷:应付票据468000 银行存款40000 (2)钢材运到验收入库时 借:原材料——钢材410000 材料成本差异——原材料 27200 贷:材料采购437200 2.材料成本差异分配的核算,是指在月末首先,按照规定的计算公式计算出材料成本差异率,然后,将发出领用材料按照发出领用对象分别以计划成本乘以材料成本差异率,得出各对象应负担的材料成本差异,再经过结转将发出领用材料调整为实际成本。

【例2】某机械制造公司2010年2月初材料成本差异余额为借方89300元,库存材料计划成本为4000000元,其中:包装物材料成本差异余额10000元,计划成本为500000元;本月收入购进材料发生材料成本差异借方金额为150000元,其中:包装物材料成本差异额为5000元;发生材料成本差异贷方金额为20000元;收入购进材料计划成本为8100000元,其中包装物250000元。本月发出领用材料计划成本13000000元,其中:包装物500000元;分别为:生产车间原材料9500000元,包装物500000元,管理部门1000000元,销售部门2000000元。要求,计算材料成本差异率及各部门应负担的材料成本差异,并编制相关会计分录。 原材料材料成本差异率=(89300-10000+150000-5000-20000)/(4000000-500000+8100000-250000)×100%=1.8% 包装物材料成本差异率=(10000+5000)÷(500000+250000)=2% 生产车间应负担的材料成本差异=9500000×1.8%+500000×2%=181000(元) 管理部门应负担的材料成本差异=1000000×1.8%=18000(元) 销售部门应负担的材料成本差异=2000000×1.8%=36000(元) 借:生产成本181000 管理费用——修理费 18000 销售费用36000 贷:材料成本差异——原材料225000 材料成本差异——包装物10000 3.委托外部加工发出材料可按期初成本差异率计算结转。

实际成本法和计划成本法的区别主要有两点: 1.账户使用的不同:实际成本法下,购买的尚未验收入库材料的实际成本记入“在途物资”科目,计划成本法下,购买的尚未验收入库材料的实际成本记入“材料采购”科目,同时实际成本和计划成本之间的差额计入“材料成本差异”科目。 2.计入成本费用时,实际成本可以直接转入,但是计划成本法首先要将计划成本转入,然后将“材料成本差异”转入到相关的成本费用中去。 账务处理: (1)实际成本法: 未入库时: 借:在途物资 贷:银行存款 入库时: 借:原材料等 贷:在途物资 分配到成本费用中: 实际成本法: 借:管理费用等 贷:原材料等(实际成本) (2)计划成本法: 未入库时: 借:材料采购 贷:银行存款 入库时: 借:原材料 材料成本差异(借或贷) 贷:材料采购 分配到成本费用中: 借:管理费用等 贷:原材料等(计划成本) 月末结转材料成本差异: 借:管理费用等 贷:材料成本差异(借或贷) “材料成本差异”科目反映企业已入库(关键点,未入库的不算)各种材料的实际成本与计划成本的差异。(属于资产类) 借方登记超支差异及发出材料应负担的节约差异;贷方登记节约差异及发出材料应负担的超支差异。 期末如为借方余额,反映企业库存材料的实际成本大于计划成本的差异(即超支差异); 如为贷方余额,反映企业库存材料实际成本小于计划成本的差异(即节约差异)。

材料成本差异节约应计入贷方。材料成本差异超支应计入借方。材料成本差异转出差异,不管超支还是节约差异都从贷方转出,超支差异用蓝字,节约差异用红字,当然也可以节约差异从借方转出,会计慎用红字,但红字结转的方法还是存在的。看情况,材料成本差异是一个调整科目,也就是双重性质。采购成本大于目录价时,材料成本差异就在借方,反之,则在贷方。“材料成本差异”科目是“原材料”科目的调整科目,它又是具有双重性质的科目,当它反映超支差异时和原材料科目的方向一致,这时它就是原材料的附加调整账户;如果它反映的是节约差异,这时它就和原材料的方向相反,它就成了原材料的备抵调整科目了。 1.支付货款 借:材料采购【实际成本】 应交税费—应交增值税(进项税额) 贷:银行存款(应付票据) 2.验收入库并结转入库材料成本差异 (1)验收入库 借:原材料等【计划成本】 贷:材料采购 (2)结转入库材料成本差异: 计算:实际成本-计划成本=差异金额(+超支差异;-节约差异) 会计分录: 借:材料采购 贷:材料成本差异【节约差异】 或 借:材料成本差异【超支差异】 贷:材料采购 3.发出存货并分配应负担的材料成本差异: (1)发出材料 借:生产成本、制造费用、管理费用等 贷:原材料 (2)分配应负担的材料成本差异 计算:分配发出材料应负担的材料成本差异=发出材料的计划成本×差异率 会计分录: 借:生产成本等 贷:材料成本差异【超支差异】 借:材料成本差异 贷:生产成本等【节约差异】 材料成本差异 材料成本差异账户用于核算企业各种材料的实际成本与计划成本的差异,借方登记实际成本大于计划成本的差异额(超支额)及发出材料应负担的节约差异,以及调整库存材料计划成本时,调整增加的计划成本。贷方登记实际成本小于计划成本的差异额(节约额)以及发出材料应负担的超支差异,以及调整库存材料计划成本时,调整减少的计划成本。(节约用红字,超支用蓝字)。“材料成本差异”科目借方登记超支差异及发出材料应负担的节约差异,贷方登记节约差异及发出材料应负担的超支差异。 材料成本差异指材料的实际成本与计划成本间的差额。实际成本大于计划价格成本为超支;实际成本小于计划价格成本为节约。外购材料的材料成本差异,在一定程度上反映材料采购业务的工作的质量。

材料成本差异的计算公式:材料成本差异=实际成本—计划成本 账务处理分录: 1、购入材料收到发票等结算单据时,按实际采购价格及相关的费用。 借:材料采购 应交税金-应交增值税(进项税额) 贷:银行存款、或应付账款等 2、材料验收入库,按计划价格计入原材料科目,计划价格与采购成本的差额计入材料成本差异。 借:原材料 借(或贷):材料成本差异 贷:材料采购 3、领用材料,按计划价格出库 借:生产成本(或其他) 贷:原材料 4、月底结转出库材料的成本差异,先计算材料成本差异率。 材料成本差异率=(月初材料成本差异余额+本期材料入库产生的材料成本差异)÷(月初原材料(计划成本)余额+本期入库材料计划成本(不包括月底暂估入库的材料成本))。 应结转的材料成本差异=出库材料的计划成本× 结转分录: 借:生产成本(或其他) 贷:材料成本差异(金额为上面计算的应结转的材料成本差异,正数为正,负数为负) 例:城建公司月初"原材料"账户计划成本为1800元,"材料成本差异"账户期初贷方余额为50元;本月购入材料一批,实际成本为6800元,计划成本为7200元;已用银行存款支付。本月生产领用材料一批,计划成本为5400元。要求:1、计算材料成本差异率2、计算发出材料应负担的差异额3、会计分录 解题: 1、差异率=________________________________________________________ 2、发出材料应负担的差异额=_____________________________________

发出材料实际成本=____________________________________ 3、具体分录为: (1)购入时 (2)入库时 (3)本月领用时 (4)月底结转时

快速记忆“材料成本差异账户”的记账方向 摘要:计划成本法下“材料成本差异”账户记账方向很难把握,但通过简单的记忆口诀,联想“原材料”账户记账方向,就能快速记忆它的记账方向。 关键词:材料成本差异记账方向口诀原材料 原材料的核算方法有:实际成本法和计划成本法。在计划成本法下,需要设置“原材料”账户、“材料采购”账户、“材料成本差异”账户等。对于“材料成本差异”账户记账方向,很多人在初学时往往一头雾水,经常弄错。笔者结合多年的教学经验,总结出一套快速记忆的方法: 1、记忆口诀“超支是加,节约是减”。 材料成本差异=实际成本-计划成本 等式中结果大于零,就是超支差,为正数+,说明实际成本大于计划成本;等式中结果小于零,就是节约差,为负数-,说 明实际成本小于计划成本。 2、记忆口诀“同方向相加,反方向相减”。 实际成本=计划成本+材料成本差异 计划成本在“原材料”账户登记,材料成本差异在“材料成本差异”账户登记。出现超支差时,材料实际成本是两个账户金额相加,那必须是同方向;出现节约差时,材料实际成本是两个账户金额相减,那必须是反方向。也就是说,任何时候,出现超支差时,“原材料”

账户和“材料成本差异”账户同方向;出现节约差时,,“原材料”账户和“材料成本差异”账户反方向。材料验收入库时,“原材料”记借方,入库材料成本差异出现超支差时,“材料成本差异”账户记借方,入库材料成本差异出现节约差时,“材料成本差异”账户记贷方。领用材料时,“原材料”账户记贷方,领用材料出现超支差时,“材料成本差异”记贷方,领用材料出现节约差时,“材料成本差异”账户记借方。“原材料”账户的余额在借方,“材料成本差异”账户余额在借方就是超支差,余额在贷方就是节约差。 案例: 甲公司为一般纳税人,材料存货采用计划成本核算。2011年3月该公司A材料有关情况如下:“原材料”账户期初余额为56000元,“材料成本差异”科目借方余额为4500元,原材料单位计划成本为12元。3月发生下列业务: 10日,进货1500千克,单价10元,发生运费500元,价税款及运费当即支付(发生的购进货物和运费的增值税均符合抵扣条件,可以抵扣,下同)。 11日,上批材料验收入库。 20日,进货2000千克,单价13元,运费1000元,价税款及运费用银行存款支付。 25日,20日购货验收入库。 25日,生产甲产品领用材料1000千克,管理部门领用800千克。

所谓材料成本差异,是企业对材料的采购、收发,采用计划成本计价方法进行核算时所形成的材料实际成本与计划成本的差额。在有的行业会计制度中,也将此称为“材料价差”。一定时期内(如一个月)全部材料成本差异额与形成该额的全部材料计划成本额之比,称为材料成本差异率。 “材料成本差异账户”用于核算企业各种材料的实际成本与计划成本的差异,借方登记实际成本大于计划成本的差异额(超支额),贷方登记实际成本小于计划成本的差异额(节约额)以及已分配的差异额。(节约用红字,超支用兰字)。“材料成本差异”科目借方登记超支差异及发出材料应负担的节约差异,贷方登记节约差异及发出材料应负担的超支差异。 材料成本差异又称“材料价格差异”。指材料的实际成本与计划价格成本间的差额。 实际成本大于计划价格成本为超支;实际成本小于计划价格成本为节约。外购材料的材料成本差异,在一定程度上反映材料采购业务的工作质量。 在材料日常收发按计划价格计价时,需要设置“材料成本差异”科目,作为材料科目的调整科目。科目的借方登记材料实际成本大于计划价格成本的超支额,贷方登记材料实际成本小于计划价格成本的节约额。发出耗用材料所应负担的成本差异,应从本科目的贷方转人各有关生产费用科目;超支额用蓝字结转,节约额用红字结转。 “材料成本差异”科目的明细分类核算,可按材料类别进行,也可按全部材料合并进行。按材料类别进行明细分类核算,可使成本中材料费的计算比较正确,但要相应多设材料成本差异明细分类账,增加核算工作量。如果将全部材料合并一起核算,虽可简化核算工作,但要影响成本计算的正确性。因此在决定材料成本差异的明细分类核算时,既要考虑到成本计算的正确性,又要考虑核算时人力上的可能性。材料成本差异的分配,根据发出耗用材料的计划价格成本和材料成本差异分配率进行计算。 材料成本差异=实际成本-计划成本 差为正数,表示实际大了,叫"超支差";差为负数,表示实际小了,叫"节约差".在发出材料时,先结转的是计划成本, 然后再调整为实际成本。 公式变换为: 实际成本=计划成本+材料成本差异 在这个式子中,材料成本差异是正数就加,是负数就减. 材料成本差异率=(月初结存材料成本差异+本月收入材料成本差异)/(月初结存材料的计划成本+本月收入材料的计划成本)*100% 材料成本差异的会计处理 一、本科目核算企业各种材料的实际成本与计划成本的差异。 企业根据具体情况,可以单独设置本科目;也可以在“原材料”、“包装物及低值易耗品”等科目设置“成本差异”明细科目进行核算。 二、本科目应当分别“原材料”、“包装物及低值易耗品”等,按照类别或品种进行明细核算。 三、材料的计划成本所包括的内容应与其实际成本相一致,计划成本应当尽可能地接近实际。计划成本除特殊情况外,在年度内一般不作变动。 发出材料应负担的成本差异应当按月分摊,不得在季末或年末一次计算。发出材料应负担的成本差异,除委托外部加工发出材料可按月初成本差异率计算外,应使用当月的实际差异率;月初成本差异率与本月成本差异率相差不大的,也可按月初成本差异率计算。计算方法一经确定,不得随意变更。材料成本差异率的计算公式如下: 本月材料成本差异率=(月初结存材料的成本差异+本月收入材料的成本差异)÷(月初结存材料的计划成本+本月收入材料的计划成本)×100%

计划成本法下材料成本差异科目应用 一、材料成本差异科目理解 “材料成本差异”科目是反映企业已入库各种材料的实际成本与计划成本的差异,我们可以把它理解为资产类科目。作为资产类科目,借方表示增加,也就可以用“+”号表示,贷方表示减少,也就可以用“-”号表示。 例:公司本月购入甲材料计划1000公斤,增值税专用发票注明金额10000元,增值税额1600元,款项已通过银行支付,甲材料计划成本11元每公斤。 编制分录如下: 借:材料采购—甲材料10000 应交税费—应交增值税(进项税额)1600 贷:银行存款11600 同时 借:原材料—甲材料11000 贷:材料采购—甲材料10000 材料成本差异—甲材料1000 分析:材料成本差异记在贷方,表示节约,也可以记为材料成本差异=-1000元 或理解为计划成本11000,而实际成本为10000,所以节约1000元。 承上例:公司月初甲材料库存数为3000公斤,计划成本为33000元,材料成本差异为超支2500元。 分析:超支可以用“+“号表示,也就是借方余额,则总材料成本差异=-1000+2500=+1500,材料成本差异率=+1500/(11000+33000)=+3.41% 承上例:本月生产车间领用2000公斤,计划成本22000元,管理部门领用100公斤,计

划成本1100元,月末结转材料成本差异。 生产部门分摊材料成本差异=22000*3.41%=750.2元 管理部门分摊材料成本差异=1100*3.41%=37.51元 分析:因材料成本差异率为正数,所以月末结转材料成本差异时,应在实际成本基础上“+”材料成本差异。对应分录为: 借:生产成本750.2 管理费用37.51 贷:材料成本差异—甲材料787.71 承上例:问月末甲材料实际成本 分析:月初+本月入库甲材料计划成本=11000+33000=44000元,本月领用甲材料计划成本=22000+1100=23100元,月末库存计划成本=44000-23100=20900元,根据上面计算的材料成本差异率为+3.41%,所以实际成本应加上材料成本差异 库存甲材料应分摊的材料成本差异=20900*3.41%=+712.69 所以库存甲材料实际成本=20900+712.69=21612.69。

材料成本差异的计量及会计核算 材料成本差异,是企业采用计划成本进行日常核算的材料计划成本与实际成本的差异。材料实际成本,是指企业所用材料从采购到入库前所发生的全部支出,包括购买价、相关税费、运输费、装卸费、保险费以及其他可归属于材料采购成本的费用。材料计划成本,则是指企业材料的日常收发及结存,无论是总分类核算还是明细分类核算,均按照计划成本进行计价的方法。其特点是:收发凭证按材料的计划成本计价,总账及明细分类账按计划成本登记,材料的实际成本与计划成本之间的差异,通过“材料成本差异”科目核算。月份终了通过分配材料成本差异,将发出材料的计划成本调整为实际成本。 计量 材料成本差异的计量,主要反映在材料的收入入库和发出领用等环节。材料的收入入库环节发生的材料成本差异,通过“材料成本差异”科目进行归集。材料发出领用环节,是对材料成本差异在库存材料和发出领用材料之间进行分配,并结转调整发出领用材料为实际成本。 材料收入入库的成本差异计量。材料采购时,按照新准则规定的实际成本在“材料采购”科目核算。材料入库时,按照核定的材料计划成本借记“原材料”等科目,按照材料实际成本贷记“材料采购”科目,材料计划成本与实际成本之间差额借记或贷记“材料成本差异”科目。材料的计划成本所包括的内容应与其实际成本相一致,除特殊情况外,计划成本在年度内不得随意变更。 材料发出领用的成本差异计量。发出领用材料应负担的成本差异应当按月分摊,不得在季末或年末一次计算。发出领用材料应负担的成本差异,除委托外部加工发出材料可按期初成本差异率计算外,应当使用当期的实际差异率;期初成本差异率与本期成本差异率相差不大的,也可以按期初成本差异率计算。计算方法一经确定,不得随意变更。材料成本差异率的计算公式为:本期材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)/(期初结存材料的计划成本+本期验收入库材料的计划成本)×100%期初材料成本差异率=期初结存材料的成本差异/期初结存材料的计划成本×100%发出领用材料应负担的成本差异=发出领用材料的计划成本×材料成本差异率 会计核算 材料成本差异的会计核算,应设置“材料成本差异”科目进行总分类核算,并按照类别或品种进行明细分类核算,该科目为材料科目的调整科目。 结转发出领用材料应负担的成本差异,按实际成本大于计划成本的超支额,借记“生产成本”、“管理费用”、“销售费用”、“委托加工物资”、“其他业务成本”等科目,贷记“材料成本差异”科目;实际成本小于计划成本的节约额做相反的会计分录。 材料成本差异的会计核算,也主要分为材料成本差异的归集、分配和结转等环节。 1.材料成本差异归集的核算,是指材料验收入库时发生的实际成本与计划成本之间的成本差异。应在“材料成本差异”科目下,按照原材料、包装物、低值易耗品等分别进行明细核算。

本期材料成本差异率=(期初结存材料的成本差异+本期验收入库材料的成本差异)/(期初结存材料的计划成本+本期验收入库材料的计划成本)×100% 期初材料成本差异率=期初结存材料的成本差异/期初结存材料的计划成本×100% 发出领用材料应负担的成本差异=发出领用材料的计划成本×材料成本差异率 会计核算 材料成本差异的会计核算,应设置“材料成本差异”科目进行总分类核算,并按照类别或品种进行明细分类核算,该科目为材料科目的调整科目。 结转发出领用材料应负担的成本差异,按实际成本大于计划成本的超支额,借记“生产成本”、“管理费用”、“销售费用”、“委托加工物资”、“其他业务成本”等科目,贷记“材料成本差异”科目;实际成本小于计划成本的节约额做相反的会计分录。 材料成本差异的会计核算,也主要分为材料成本差异的归集、分配和结转等环节。 1.材料成本差异归集的核算,是指材料验收入库时发生的实际成本与计划成本之间的成本差异。应在“材料成本差异”科目下,按照原材料、包装物、低值易耗品等分别进行明细核算。 【例1】某机械制造公司,系增值税一般纳税人,对于材料采用计划成本核算。2010年2月5日购入钢材100吨,增值税专用发票注明每吨单价4000元,价款400000元,进项税额68000元,双方商定采用商业承兑汇票结算方式支付货款,付款期限为3个月。 以银行存款支付运费40000元,增值税抵扣率为7%,抵扣额2800元,该批钢材已运到,并验收入库。钢材的计划成本每吨4100元。要求,计算该批钢材材料成本差异,并编制相关会计分录。 钢材材料成本差异=(400000+40000-2800)-100×4100=27200(元) (1)结算货款及支付运费时 借:材料采购437200 应交税费——应交增值税(进项税额) 70800 贷:应付票据468000 银行存款40000 (2)钢材运到验收入库时 借:原材料——钢材410000

【例1】某机械制造公司,系一般人,对于材料采用计划成本核算。2010年2月5日 购入钢材100吨,增值税专用发票注明每吨单价4000元,价款400000 元,进项税额68000 元,双方商定采用商业承兑汇票结算方式支付货款,付款期限为 3 个月。 以存款支付运费40000元,增值税抵扣率为7%,抵扣额2800 元,该批钢材已运到,并验收入库。钢材的计划成本每吨4100 元。要求,计算该批钢材材料成本差异,并编制相关会计分录。 钢材材料成本差异=(400000+ 40000—2800)—100X 4100= 27200 (元) ( 1 )结算货款及支付运费时 借:材料采购437200 应交税费——应交增值税(进项税额)70800 贷:应付票据468000 银行存款40000(2)钢材运到验收入库时 借:原材料——钢材410000 材料成本差异——原材料27200 贷:材料采购437200 2.材料成本差异分配的核算,是指在月末首先,按照规定的计算公式计算出材料成本 差异率,然后,将发出领用材料按照发出领用对象分别以计划成本乘以材料成本差异率,得出各对象应负担的材料成本差异,再经过结转将发出领用材料调整为实际成本。 【例2】某机械制造公司2010 年 2 月初材料成本差异余额为借方89300 元,库存材料 计划成本为4000000元,其中:包装物材料成本差异余额10000元,计划成本为500000元;本月收入购进材料发生材料成本差异借方金额为150000元,其中:包装物材料成本差异额

为 5000 元;发生材料成本差异贷方金额为 20000 间原材料 9500000 元,包装物 500000元, 管理部门 1000000元,销售部门 2000000 元。要求,计算材料成本差异率及各部门应负担 的材料成本差异,并编制相关会计分录。 原材料材料成本差异率=(89300— 10000+ 150000— 5000— 20000) / (4000000— 500000 + 8100000- 250000)X 100%= 1.8 % 包装物材料成本差异率=(10000+ 5000)-( 500000+ 250000)= 2% 9500000X 1 .8 % + 500000X 2% = 181000 (元) 1000000X 1 .8 % = 18000 (元) 2000000X 1.8 %= 36000 (元) 181000 18000 36000 225000 10000 3.委托外部加工发出材料可按期初成本差异率计算结转 【例 3】某机械制造公司 2010年 2月15日,委托宏亚公司加工零部件发出钢材 50吨, 计划成本为 205000元,月初材料成本差异率为 2%。要求,计算委托外部加工发出钢材应 负担的材料成本差异,并编制相关会计分录。 发出钢材应负担的材料成本差异= 205000X 2%= 4100(元) 借:委托加工物资 4100 贷:材料成本差异——原材料 4100 生产车间应负担的材料成本差异= 管理部门应负担的材料成本差异= 销售部门应负担的材料成本差异= 借:生产成本 管理费用——修理费 销售费用 贷:材料成本差异——原材料 材 料成本差异——包装物

材料成本差异 “材料成本差异账户”用于核算企业各种材料的实际成本与计划成本的差异,借方登记实际成本大于计划成本的差异额(超支额),贷方登记实际成本小于计划成本的差异额(节约额)以及已分配的差异额。(节约用红字,超支用蓝字)。“材料成本差异”科目借方登记超支差异及发出材料应负担的节约差异,贷方登记节约差异及发出材料应负担的超支差异。 定义 材料成本差异又称“材料价格差异”。指材料的实际成本与计划成本间的差额。 内涵 实际成本大于计划价格成本为超支;实际成本小于计划价格成本为节约。外购材料的材料成本差异,在一定程度上反映材料采购业务的工作质量。 具体科目设置 在材料日常收发按计划价格计价时,需要设置“材料成本差异”科目,作为材料科目的调整科目。科目的借方登记材料实际成本大于计划价格成本的超支额,贷方登记材料实际成本小于计划价格成本的节约额。发出耗用材料所应负担的成本差异,应从本科目的贷方转人各有关生产费用科目;超支额用蓝字结转,节约额用红字结转。 “材料成本差异”科目的明细分类核算,可按材料类别进行,也可按全部材料合并进行。按材料类别进行明细分类核算,可使成本中材料费的计算比较正确,但要相应多设材料成本差异明细分类账,增加核算工作量。如果将全部材料合并一起核算,虽可简化核算工作,但要影响成本计算的正确性。因此在决定材料成本差异的明细分类核算时,既要考虑到成本计算的正确性,又要考虑核算时人力上的可能性。材料成本差异的分配,根据发出耗用材料的计划价格成本和材料成本差异分配率进行计算。 具体计算公式 材料成本差异=实际成本-计划成本 差为正数,表示实际大了,叫"超支差";差为负数,表示实际小了,叫"节约差".在发出材料时,先结转的是计划成本, 然后再调整为实际成本。 公式变换为: 实际成本=计划成本+材料成本差异 在这个式子中,材料成本差异是正数就加,是负数就减. 材料成本差异率=(月初结存材料成本差异+本月收入材料成本差异)/(月初结存材料的计划成本+本月收入材料的计划成本)*100% 材料成本差异的会计处理 一、本科目核算企业各种材料的实际成本与计划成本的差异。 企业根据具体情况,可以单独设置本科目;也可以在“原材料”、“包装物及低值易耗品”等科目设置“成本差异”明细科目进行核算。 二、本科目应当分别“原材料”、“包装物及低值易耗品”等,按照类别或品种进行明细核算。 三、材料的计划成本所包括的内容应与其实际成本相一致,计划成本应当尽可能地接近实际。计划成本除特殊情况外,在年度内一般不作变动。 发出材料应负担的成本差异应当按月分摊,不得在季末或年末一次计算。发出材料应负担的成本差异,除委托外部加工发出材料可按月初成本差异率计算外,应使用当月的实际差异率;月初成本差异率与本月成本差异率相差不大的,也可按月初成本差异率计算。计算方法一经确定,不得随意变更。材料成本差异率的计算公式如下:

材料成本差异率的计算公式: 材料成本差异率=(期初结存材料成本差异+本期材料成本差异)÷(期初结存材料的计划成本+本期材料的计划成本)×100% 当我看到这个公式,产生了一个疑问?公式为什么这么设计?原理是什么? 我今天着重讲一下公式为何如此设计,原理是什么! 解释分为3步,第1步将原理粗略的解释一下,如果不太懂,接下来第2步用一个案例来讲解,第3步用一个小故事来强化理解。 第1步: 如果你的理解力强,我简单解释一下,公式中被除数(成本差异)表示节约或者超支了多少,除数(计划成本)表示计划成本的总额是多少,计算得出差异率表达的是每一个单位的计划成本上分摊了多少节约或者超支的金额,如果是节约了,那么你还是按照未节约前的状态来结转成本,成本结转多了,需要减掉一部分,那你就需要减少节约的金额,这样才是准确的,反之同样。 如果你被我说的更乱了,我们看下面的例子来增进理解吧!例题中有关计算问题如果有疑问,请包涵,着重是理解公式的原理: 我还想强调一下,请一定要分清实际成本和计划成本。 第2步: 例子很简单,我也是从网上搜索的例题,如下: 原材料期初借方余额:160万(计划成本) 材料成本差异期初借方余额:12万元 计划成本下,10元/公斤

10月1日采购一批原材料130万元(162500公斤),税率17%,进项税22.1万,货款已付,材料入库。 材料采购130万 应交税费-进项税22.1万 银行存款152.1万 原材料162.5万(162500公斤×10元) 材料采购162.5万 材料采购32.5万 材料成本差异32.5万 10月30日采购一批原材料220万元(200000公斤),税率17%,进项税37.4万,货款已付,材料入库。 材料采购220万 应交税费-进项税37.4万 银行存款257.4万 原材料200万(200000公斤×10元) 材料采购200万 材料成本差异20万 材料采购20万 到此,把期初+本期各科目汇总:

【例1】某机械制造公司,系增值税一般纳税人,对于材料采用计划成本核算。2010年2月5日购入钢材100吨,增值税专用发票注明每吨单价4000元, 价款400000元,进项税额68000元,双方商定采用商业承兑汇票结算方式支付货款,付款期限为3个月。 以银行存款支付运费40000元,增值税抵扣率为7%,抵扣额2800元,该批钢材已运到,并验收入库。钢材的计划成本每吨4100元。要求,计算该批钢材材料成本差异,并编制相关会计分录。 钢材材料成本差异=(400000+ 40000- 2800)—100X 4100= 27200 (元) (1)结算货款及支付运费时 借:材料采购437200 应交税费一一应交增值税(进项税额) 70800 贷:应付票据468000 银行存款40000 (2)钢材运到验收入库时 借:原材料一一钢材410000 材料成本差异一一原材料27200 贷:材料采购437200 2 ?材料成本差异分配的核算,是指在月末首先,按照规定的计算公式计算出材料成本差异率,然后,将发出领用材料按照发出领用对象分别以计划成本乘以材料成本差异率,得出各对象应负担的材料成本差异,再经过结转将发出领用材料调整为实际成

本。

【例2]某机械制造公司2010年2月初材料成本差异余额为借方89300元, 库存材料计划成本为4000000元,其中:包装物材料成本差异余额10000元, 计划成本为500000元;本月收入购进材料发生材料成本差异借方金额为150000 元,其中:包装物材料成本差异额为5000元;发生材料成本差异贷方金额为20000 元;收入购进材料计划成本为8100000元,其中包装物250000元。本月发出领用材料计划成本13000000元,其中:包装物500000元;分别为:生产车间原材料9500000元,包装物500000元,管理部门1000000元,销售部门2000000 元。要求,计算材料成本差异率及各部门应负担的材料成本差杲,并编制相关会计分录。 原材料材料成本差异率=(89300-10000+150000 - 5000 - 20000 ) / (4000000-500000+8100000-250000) X 100% = 1.8% 包装物材料成本差异率=(10000+5000) 4- (500000+250000) =2% 生产车间应负担的材料成本差异=9500000X 1. 8%+ 500000X2% = 181000 (元) 管理部门应负担的材料成本差异= 1000000Xl?8% = 18000 (元) 销售部门应负担的材料成本差异=2000000X1. 8% = 36000 (元) 借:生产成本181000 管理费用——修理费18000 销售费用36000贷:材料成本差异一原材料225000 材料成本差异——包装物10000 3.委托外部加工发出材料可按期初成本差异率计算结转。

关于材料成本差异 “材料成本差异”科目的明细分类核算,可按材料类不进行,也可按全部材料合并进行。按材料类不进行明细分类核算,可使成本中材料费的运算比较正确,但要相应多设材料成本差异明细分类账,增加核算工作量。如果将全部材料合并一起核算,虽可简化核算工作,但要阻碍成本运算的正确性。因此在决定材料成本差异的明细分类核算时,既要考虑到成本运算的正确性,又要考虑核算时人力上的可能性。材料成本差异的分配,按照发出耗用材料的打算价格成本和材料成本差异分配率进行运算。 材料成本差异=实际成本-打算成本 差为正数,表示实际大了,叫"超支差";差为负数,表示实际小了,叫"节约差".在发出材料时,先结转的是打算成本, 然后再调整为实际成本。 公式变换为: 实际成本=打算成本+材料成本差异 在那个式子中,材料成本差异是正数就加,是负数就减. 一、本科目核算企业各种材料的实际成本与打算成本的差异。 三、材料的打算成本所包括的内容应与事实上际成本相一致,打算成本应当尽可能地接近实际。打算成本除专门情形外,在年度内一样不作变动。 本月材料成本差异率=(月初结存材料的成本差异+本月收入材料的成本差异)÷(月初结存材料的打算成本+本月收入材料的打算成本)×100% 月初材料成本差异率=月初结存材料的成本差异÷月初结存材料的打算成本×100% 发出材料应负担的成本差异=发出材料的打算成本×材料成本差异率 本科目期末借方余额,反映企业库存原材料等的实际成本大于打算成本的差异;贷方余额反映企业库存原材料等的实际成本小于打算成本的差异。 一明确材料成本差异核算的内容

按现行会计制度规定,材料成本差异是材料按打算成本计价方式下,材料实际成本与打算成本之间的差异额。但那个地点指的材料,不仅是“原材料”帐户核算的内容。还包括了包装物和低值易耗品两部分。但材料成本差异并不核算存货的所有内容,其明细帐的设置与材料采购帐户是一致的,即对原材料、包装物、低值易耗品进行核算。 二明确材料成本差异与有关帐户内在关系 差异的调整 同样,如对发出业务调整差异,也可采纳上述换位明白得的方法,如发出原材料打算成本为100元,体现在帐簿上就有原材料贷方100元,材料成本差异率为超支2%(即100元的打算成本应负担差异之元,实际成本为102元),则在“材料成本差异一原材料”帐户的贷方必定要调增2元,两帐户反映动身出材料的实际成本为102(100+2)元;如发出原材料为1 00元,材料成本差异率为节约2%(即100元的打算成本应负担差异一2元,实际成本为98元),则在“材料成本差异一原材料”帐户的贷方必定要调减2元,用红字反映,有的同志可能有疑咨询。什么缘故不用“材料成本差异一原材料”的借方金额反映,而在贷方用红字,要紧是因为发出材料体现为原材料帐户的贷方,为与被调整帐户方向一致,便于从调整的角度加以明白得。 通过上述举例可看出,只有明确材料成本差异帐户与被调整帐户的内在关系,才能准确熟练地把握调整的内容、方向和金额,也会专门直观地明白了大伙儿适应上讲的“对收入业务调差异,超支计材料成本差异的借方,节约计贷方:对发出业务调差异,均计人材料成本差异的贷方,超支用蓝字,节约用红字”。 三明确材料成本差异的核算环节 材料成本差异核算原材料、包装物、低值易耗品收入与发出环节的差异额,因收入的途径及发出的用途不同,因此材料成本差异的核算也不相同。 (一)收入环节材料成本差异的核算

材料成本差异的核算 “材料成本差异账户”用于核算企业各种材料的实际成本与计划成本的差异,借方登记实际成本大于计划成本的差异额(超支额),贷方登记实际成本小于计划成本的差异额(节约额)以及已分配的差异额。(节约用红字,超支用蓝字)。 由于在计划成本核算下面,原材料的收入和发出是按计划成本结转的,所以我们需要将发出材料的计划成本调整成实际成本,这就要通过计算材料成本差异率来计算发出材料应承担的成本差异。 1、材料成本差异率的计算 计算公式: 知识点: (2)发出材料应承担的成本差异=发出材料的计划成本*材料成本差异 (3)发出材料的实际成本=发出材料的计划成本+发出材料的成本差异 (4)期末结存材料的实际成本=期初结存材料的实际成本+本期收入材料的实际成本—本期发出材料的实际成本 2、材料成本差异率计算举例

某企业2010年7月月初结存B材料的计划成本为100 000元,材料成本差异的月初数1 500元(超支),本月收入B材料的计划成本为150 000元,材料成本差异为4 750元(超支),本月发出B材料的计划成本为80 000元。 解析步骤如下: (1)原材料的成本差异率=(1500+4750)/(100000+150000) ×100%=2.5% (2)发出材料应承担的成本差异=80000×2.5%=2000元 (3)发出材料的实际成本=80000+2000=82000元 (4)期末结存材料的实际成本 =100000+1500+150000+4750-82000=174250元 3、材料成本差异的计量和核算 材料成本差异,是企业采用计划成本进行日常核算的材料计划成本与实际成本的差异。材料实际成本,是指企业所用材料从采购到入库前所发生的全部支出,包括购买价、相关税费、运输费、装卸费、保险费以及其他可归属于材料采购成本的费用。材料计划成本,则是指企业材料的日常收发及结存,无论是总分类核算还是明细分类核算,均按照计划成本进行计价的方法。其特点是:收发凭证按材料的计划成本计价,总账及明细分类账按计划成本登记,材料的实际成本与计划成本之间的差异,通过“材料成本差异”科目核算。月份终了通过分配材料成本差异,将发出材料的计划成本调整为实际成本。 计量 材料成本差异的计量,主要反映在材料的收入入库和发出领用等环节。材料的收入入库环节发生的材料成本差异,通过“材料成本差异”科目进行归集。材料发出领用环节,是对材料成本差异在库存材料和发出领用材料之间进行分配,并结转调整发出领用材料为实际成本。 材料收入入库的成本差异计量。材料采购时,按照新准则规定的实际成本在“材料采购”科目核算。材料入库时,按照核定的材料计划成本借记“原材料”等科目,按照材料实际成本贷记“材料采购”科目,材料计划成本与实际成本之间差额借记或贷记“材料成本差异” 科目。材料的计划成本所包括的内容应与其实际成本相一致,除特殊情况外,计划成本在年度内不得随意变更。 材料发出领用的成本差异计量。发出领用材料应负担的成本差异应当按月分摊,不得在季末或年末一次计算。发出领用材料应负担的成本差异,除委托外部加工发出材料可按期初成本差异率计算外,应当使用当期的实际差异率;期初成本差异率与本期成本差异率相差不大的,也可以按期初成本差异率计算。计算方法一经确定,不得随意变更。材料成本差异率的计算公式为: