1《企业研究开发费用专账操作指南》

2《高新技术企业认定管理工作指引》(国科发[2008]362 号)

3《企业研究开发费用税前扣除管理办法(试行)(国税发〔2008〕116 》号)

4《企业会计准则》

5关于企业加强研发费用财务管理的若干意见(财企[2007]194号)

6税前加计扣除有关政策问题的通知(财税 [2013]70号)

7关于研发费用税前加计扣除归集范围有关问题的公告-国家税务总局公告2017年第40号

依据以上文件,企业应确定

1、研发审批、立项等程序文件齐备。

2、企业发生费用是否是用于研发的费用

3、确认是研发费用后分清需要资本化还是费用化(不确定资本化或费用化的项目一律先作为费用)

4、然后区分研发项目主要是自主研发、委托研发、合作开发、集中研发。

5、依据财政部、国家税务总局发文要求建立基本辅助明细帐

6、企业辅助明细账可以在资产负债表(开发支出项目建立辅助明细账),也可以在利润表(管理费用-研发费用建立辅助明细帐)

7、本次科目设置分成1至6级,方便大家理解和运用。

8、为了方便项目统计项目费用,大家一定要在末级添加项目名称及唯一编号。

9、此表只做学习,具体设置应安法律法规及规章制度编写。

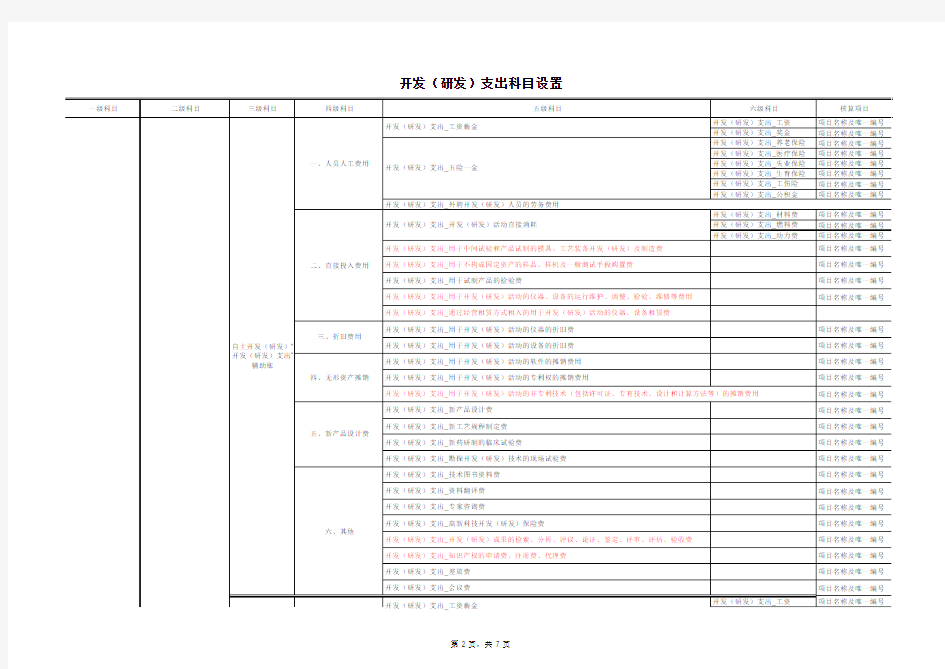

“开发(研发)支出”

出

研