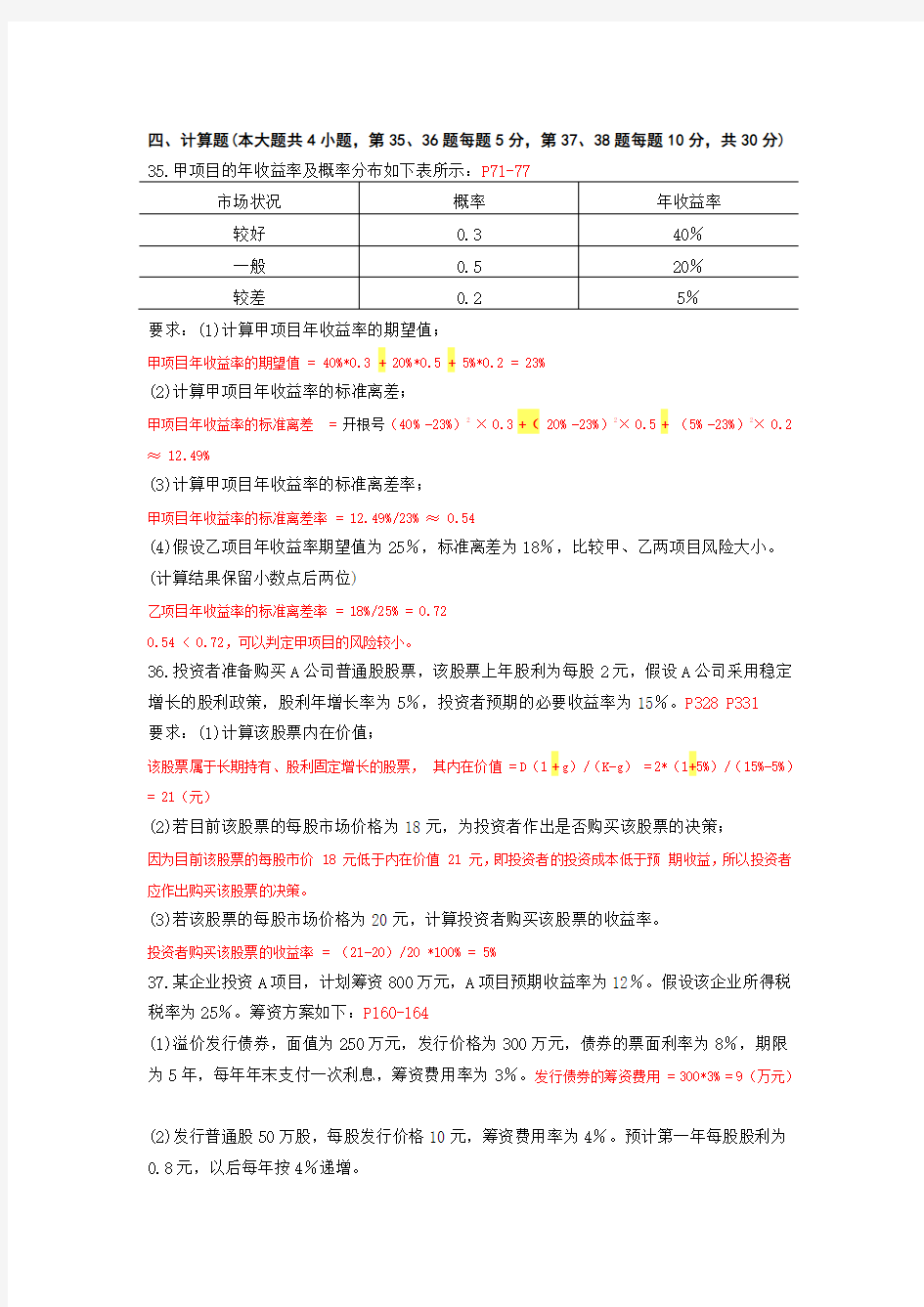

四、计算题(本大题共4小题,第35、36题每题5分,第37、38题每题10分,共30分)

要求:(1)计算甲项目年收益率的期望值;

甲项目年收益率的期望值 = 40%*0.3 + 20%*0.5 + 5%*0.2 = 23%

(2)计算甲项目年收益率的标准离差;

甲项目年收益率的标准离差 = 开根号(40% -23%)2× 0.3 +( 20% -23%)2× 0.5 +(5% -23%)2× 0.2 ≈ 12.49%

(3)计算甲项目年收益率的标准离差率;

甲项目年收益率的标准离差率= 12.49%/23% ≈ 0.54

(4)假设乙项目年收益率期望值为25%,标准离差为18%,比较甲、乙两项目风险大小。(计算结果保留小数点后两位)

乙项目年收益率的标准离差率 = 18%/25% = 0.72

0.54 < 0.72,可以判定甲项目的风险较小。

36.投资者准备购买A公司普通股股票,该股票上年股利为每股2元,假设A公司采用稳定增长的股利政策,股利年增长率为5%,投资者预期的必要收益率为15%。P328 P331

要求:(1)计算该股票内在价值;

该股票属于长期持有、股利固定增长的股票,其内在价值 = D(1 +g)/(K-g) = 2*(1+5%)/(15%-5%)= 21(元)

(2)若目前该股票的每股市场价格为18元,为投资者作出是否购买该股票的决策;

因为目前该股票的每股市价 18 元低于内在价值 21 元,即投资者的投资成本低于预期收益,所以投资者应作出购买该股票的决策。

(3)若该股票的每股市场价格为20元,计算投资者购买该股票的收益率。

投资者购买该股票的收益率 = (21-20)/20 *100% = 5%

37.某企业投资A项目,计划筹资800万元,A项目预期收益率为12%。假设该企业所得税税率为25%。筹资方案如下:P160-164

(1)溢价发行债券,面值为250万元,发行价格为300万元,债券的票面利率为8%,期限为5年,每年年末支付一次利息,筹资费用率为3%。发行债券的筹资费用 = 300*3% = 9(万元)

(2)发行普通股50万股,每股发行价格10元,筹资费用率为4%。预计第一年每股股利为0.8元,以后每年按4%递增。

要求:(1)计算发行债券的筹资费用;

发行债券的筹资费用 = 300*3% = 9(万元)

(2)计算债券筹资的资本成本(不考虑资金时间价值);

债券筹资的资本成本 = 250*(1-25%)/[300*(1-3%)] ≈ 64.43%

(3)计算普通股筹资的资本成本;

普通股筹资的资本成本= 50*0.8 /[50*10* 1-4%)+4% ≈ 12.33%

(4)计算本次筹资的综合资本成本(按筹资时市价比例计算权重);

综合资本成本 = 64.43%*(300/800)+ 12.33%*(50*10/800)≈ 31.87%

(5)判断A项目是否可行。

(计算结果保留小数点后两位)

综合资本成本 = 64.43%*(300/800)+ 12.33%*(50*10/800)≈ 31.87%

38.某公司准备新增一条生产线以开发新产品,该生产线共需要投资350万元,其中固定资产投资300万元,垫支流动资金50万元,以上投资均于建设起点一次投入。预计该生产线使用寿命为6年,采用年限平均法计提折旧,使用期满有净残值12万元,同时可全额收回垫支的流动资金。该生产线当年建成并投入使用,使用期内预计每年可获销售收入为125万元,每年付现成本为25万元。若该公司的资金成本为10%,所得税税率为25%。

已知:PVIFA l0%’5=3.791;PVIFA10%’6=4.355;PVIF10%’6=0.565 P289-298

要求:(1)计算固定资产年折旧额;

固定资产年折旧额 = (300-12)/6 = 48(万元)

(2)计算项目年营业净利润和各年的净现金流量;

该项目年营业净利润 = (125-25-48)*(1-25%)= 39(万元)

第一年年末净现金流量 = 39+48 = 87(万元)

第二至第五年年末净现金流量 =第一年年末净现金流量 = 87(万元) 第六年年末净现金流量 = 87+50 = 137(万元)

(3)计算项目净现值,并评价该项目的可行性。

(计算结果保留小数点后两位)

该项目净现值 = 87* PVIFA10%’6 + 50* PVIF10%’6 – 350 = 87*4.355 +50*0.565–350 ≈ 57.14(万元) 因为净现值大于零,所以可评价该项目可行。

四、计算题(本大题共4小题,第35、36题每题5分,第37、38题每题10分,共30分) 35.某公司准备发行面值为500元、每年年末付息一次、到期还本的债券。该债券票面利率为6%,期限为3年。

要求:(1)假定该债券发行时的市场利率为5%,计算该债券的发行价格;

(2)如果该债券的发行价格为500元,所得税税率为25%,计算债券的资本成本。(筹资费用忽略不计,其他条件不变,不考虑资金时间价值)

t123

PVIF5%,t0.9520.9070.864

PVIFA5%,t0.952 1.859 2.723

(计算结果保留小数点后两位)

36.某企业准备购入一台设备,现有A、B两个备选方案,预计使用年限均为4年,期满均无残值。两个方案的投资额和每年预计实现的净现金流量如下表所示。

年份A方案B方案

1

2

3

-360000

120000

120000

120000

-360000

160000

150000

100000

要求:(1)计算两个方案的投资回收期;

(2)计算两个方案的平均报酬率;

(3)根据上述计算结果,比较两个方案的优劣。

(计算结果保留小数点后两位)

37.某企业只生产一种产品,当年变动成本总额300000元,变动成本率为60%,税后净利润为75000元,年利息费用20000元,企业所得税税率为25%。

要求:(1)计算企业本年度销售收入、息税前利润和固定成本;

(2)计算保本点的销售收入;

(3)计算企业财务杠杆系数。

38.某公司2010年资产负债表简表如下:

资产负债表(简表)

资产年初数年末数

负债及所有者权益年初数年末数

流动资产

货币资金

应收账款净额存货

流动资产合计固定资产净值

1320

4260

6260

11840

14160

1360

②

①

13040

16960

流动负债

长期负债

所有者权益

实收资本

未分配利润

所有者权益合计

5840

3760

14000

2400

16400

6840

4760

14000

4400

18400

资产总计2600030000负债及所有者权益总计2600030000假设该公司2010年销售收入为32800万元,销售成本为18400万元,实现净利润为2100万元。2010年末速动比率为0.9269,全年按360天计算。

要求:(1)计算上表中①、②所代表项目的金额;

(2)计算2010年应收账款周转天数和存货周转次数;

(3)计算2010年末资产负债率;

(4)计算2010年实收资本利润率。

(计算结果保留小数点后两位)

四、计算题(本大题共4小题,第35、36题每题5分,第37、38题每题10分,共30

分)

35.某公司准备投资一项目,该项目仅需期初一次设备投资500000元,设备使用寿命5年,到期无残值,按年限平均法计提折旧。预计5年中每年可获净利150000元。

要求:(1)计算该设备年折旧额;

(2)计算该项目年营业现金净流量;

(3)计算该项目投资回收期。

36.某企业只生产一种产品,单价为10元,单位变动成本为6元,本月预计销售5000件,该企业每月固定成本为10000元。

要求:(1)计算该产品本月的预期利润;

(2)计算该产品单位边际贡献和边际贡献率。

37.A公司于2007年11月10日发行面值为100元的债券,该债券发行价格为102元,票面利率为10%,期限2年,于2009年11月10日到期一次性还本付息,单利计息。甲投资者于债券发行日以102元的价格购入A公司债券,并持有至到期日;乙投资者于债券发行日以102元的价格购入A公司债券,并于2008年11月10日以108元的价格卖出;丙投资者于2008年11月10日以108元的价格购入上述债券,并持有至到期日。

要求:(1)计算该债券到期时的本利和;

(2)计算甲投资者最终实际收益率;

(3)计算乙投资者持有期间收益率;

(4)计算丙投资者到期收益率。(计算结果保留小数点后两位)

38.某商业企业2008年度销售收入净额为1000万元,销货成本为800万元;应收账款年初、年末余额分别为150万元和250万元;存货年初、年末余额分别为100万元和300万元;速动资产年末金额为480万元,年末速动比率为1.2。假定本企业的流动资产由速动资产和存货组成。

要求:(1)计算2008年应收账款周转次数;

(2)计算2008年存货周转次数;

(3)计算2008年年末流动负债金额;

(4)计算2008年年末流动比率。

四、计算题(本大题共4小题,第35、36题每题5分,第37、38题每题10分,共30分)

35.某人购买商品房,有A、B两种付款方式可供选择。A种付款方式:每年年初支付购房款95 000元,连续支付8年。B种付款方式:年初首付房款120 000元,从第一年开始在每年年末支付房款105 000元,连续支付6年。复利计息,年利率为8%。

要求:

(1)计算A、B两种付款方式的现值;

(2)你认为购房者应该选择何种付款方式?

(PVIFA8%,6=4.623;PVIFA8%,7=5.206;PVIFA8%,8=5.747。计算结果取整数)

36.企业某设备原值400 000元,预计寿命期内可使用10 000小时,预计残值20 000元。该设备在1月份共运行300小时。

要求:

(1)计算该设备单位工作量应计折旧额;

(2)计算该设备1月份的应计折旧额。

37.某投资者于2005年1月1日以每张1 020元的价格购买B企业发行的到期一次还本付息的企业债券。该债券的面值为1 000元,期限为3年,于2008年1月1日到期,票面年利率为10%,不计复利。假设购买时市场年利率为8%,不考虑所得税。

要求:

(1)利用债券估价模型评价该投资者购买此债券是否合算?

(2)如果该投资者于2006年1月1日将购买的债券以1 130元的价格出售,若不考虑时间

价值,计算该债券的持有期间收益率。

=【(1130-1020)/1】/1020*100% (3)假设不考虑资金时间价值,计算该投资者投资债券的最终实际收益率。

(计算结果保留小数点后两位)

38.A公司2008年12月31日资产负债表简化格式如下:

资产负债表(简表)

资产期末数负债与所有者权益期末数银行存款

应收账款

存货

固定资产净额

400

?

?

3 000

应付账款

其他流动负债

长期借款

实收资本

未分配利润

500

200

800

2 500

1 000

资产总计 5 000负债和所有者权益总计 5 000公司2008年初应收账款余额为560万元,存货余额为940万元;2008年末速动比率为1.20。该公司2008年存货周转次数为3次。公司2008年销售收入为5000万元,没有销售退回、销售折让和销售折扣。全年按360天计算。

要求计算下列指标:

(1)2008年末速动资产;

(2)2008年末应收账款和存货;