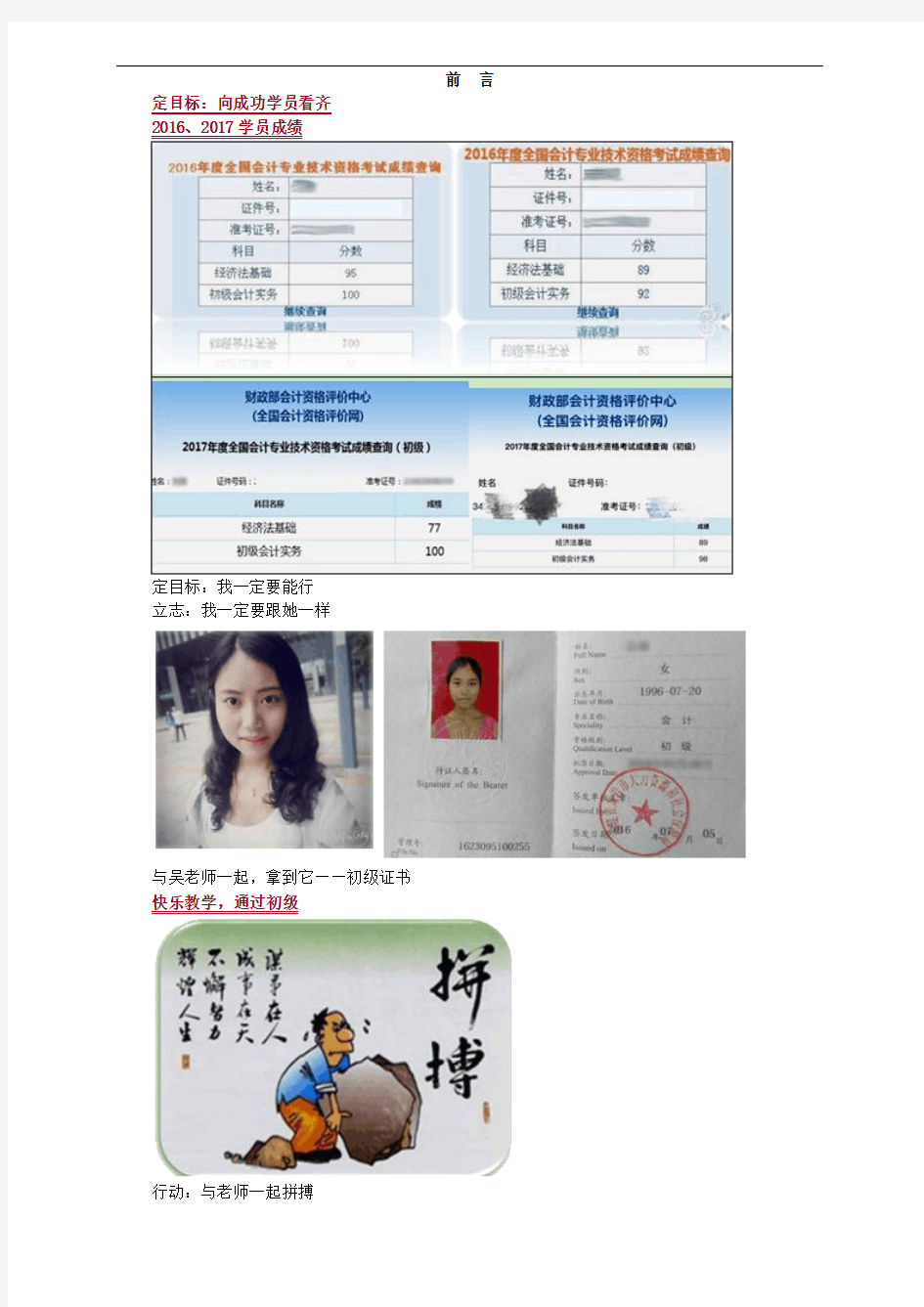

前言定目标:向成功学员看齐

2016、2017学员成绩

定目标:我一定要能行

立志:我一定要跟她一样

与吴老师一起,拿到它——初级证书

快乐教学,通过初级

行动:与老师一起拼搏

如何授课

宗旨:激情快乐教学,在兴趣中学习。

教学语言通俗化

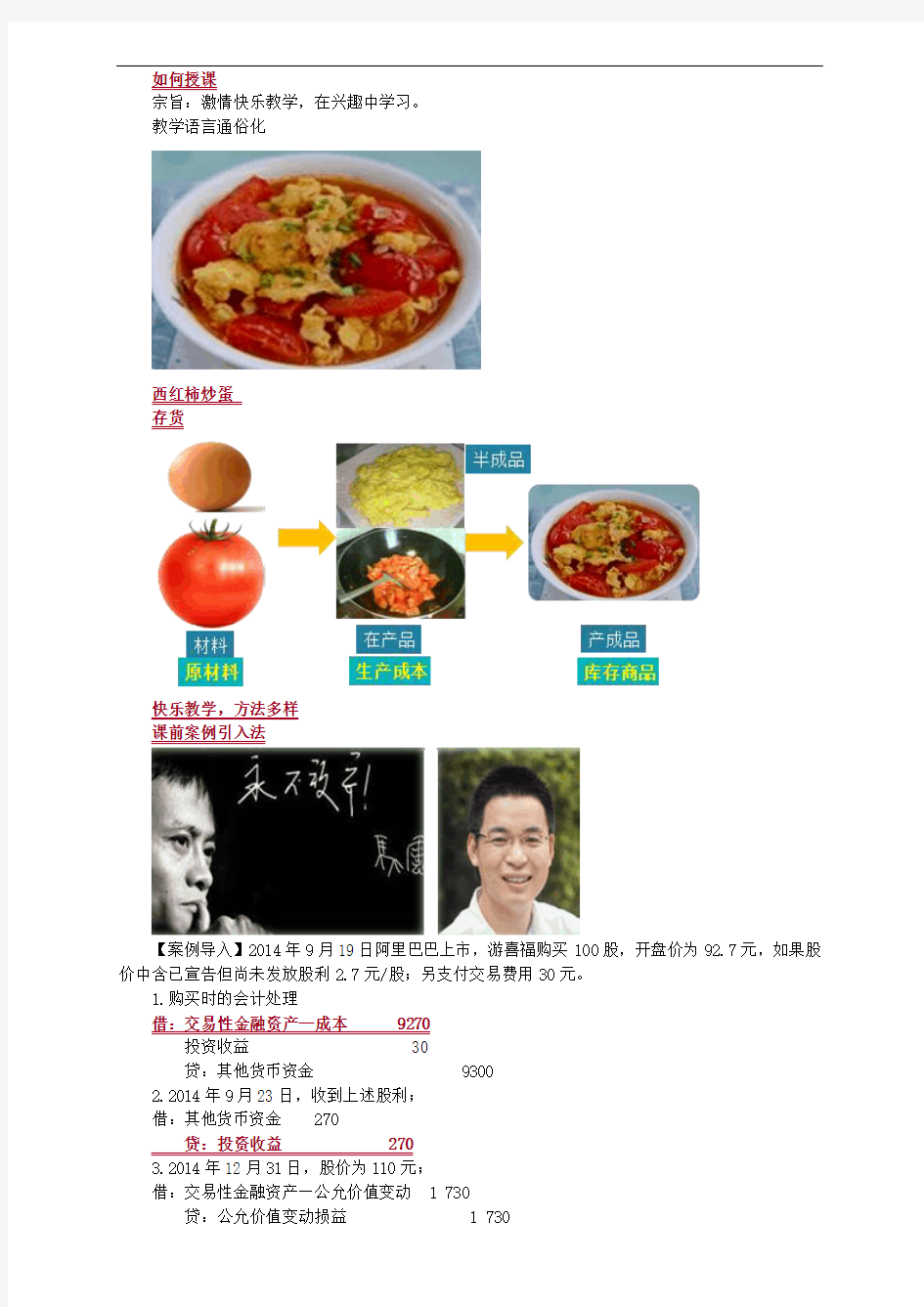

西红柿炒蛋

存货

快乐教学,方法多样

课前案例引入法

【案例导入】2014年9月19日阿里巴巴上市,游喜福购买100股,开盘价为92.7元,如果股价中含已宣告但尚未发放股利2.7元/股;另支付交易费用30元。

1.购买时的会计处理

借:交易性金融资产—成本9270

投资收益 30

贷:其他货币资金 9300

2.2014年9月23日,收到上述股利;

借:其他货币资金 270

贷:投资收益 270

3.2014年12月31日,股价为110元;

借:交易性金融资产—公允价值变动 1 730

贷:公允价值变动损益 1 730

速记法:

消费税的税目

快乐用心学习的方法、计划

1.听网络课程,做到“五用”:用耳、用眼、用嘴、用心、用手做到一个字:

学习建议

考试形式、题型题量、时间

1.考试形式:无纸化考试

2.考试题型:客观题

3.考试时间:5月12日-N日,每天2个批次,本门课考2小时

2018年教材结构及主要变化

教材具体变化

1.新增

(1)第一章会计概述

(2)第七章第一节管理会计概述

(3)第八章第一节政府会计基本准则

2.删除

(1)删除难度较大和准则变化的内容:持有至到期投资和可供出售金融资产、长期股权投资、投资性房地产;

(2)删除实务中少用的内容:删除长期应付款、长期借款、应付债券。

3.整合

(1)合并与删减:原教材第四章收入、第五章费用、第六章利润,合并删减为第五章收入、费用和利润,篇幅也明显减少;

(2)删除财务报告概述、现金流量表、综合举例;本章篇幅明显减少;

(3)原教材第八章产品成本核算被重整为第七章第二节和第三节

(4)原第九章产品成本计算与分析,浓缩为第七章第四节,内容大幅减少,几乎不考试。

2018年考试预测

2018年考试命题趋势预测

1.考试形式:无纸化考试

2.考试时间:2小时

3.考试题型题量:预计2018年试题的类型及每种类型题目的分数可能与2017年相同。

一战成功——取得证书

我相信,考生只要树立信心,明确考试目标,制定和严格执行学习计划,听完课程,理解和记住考点,做完习题,应试方法得当,就一定能够顺利通过本次考试,取得初级会计技术资格证书。