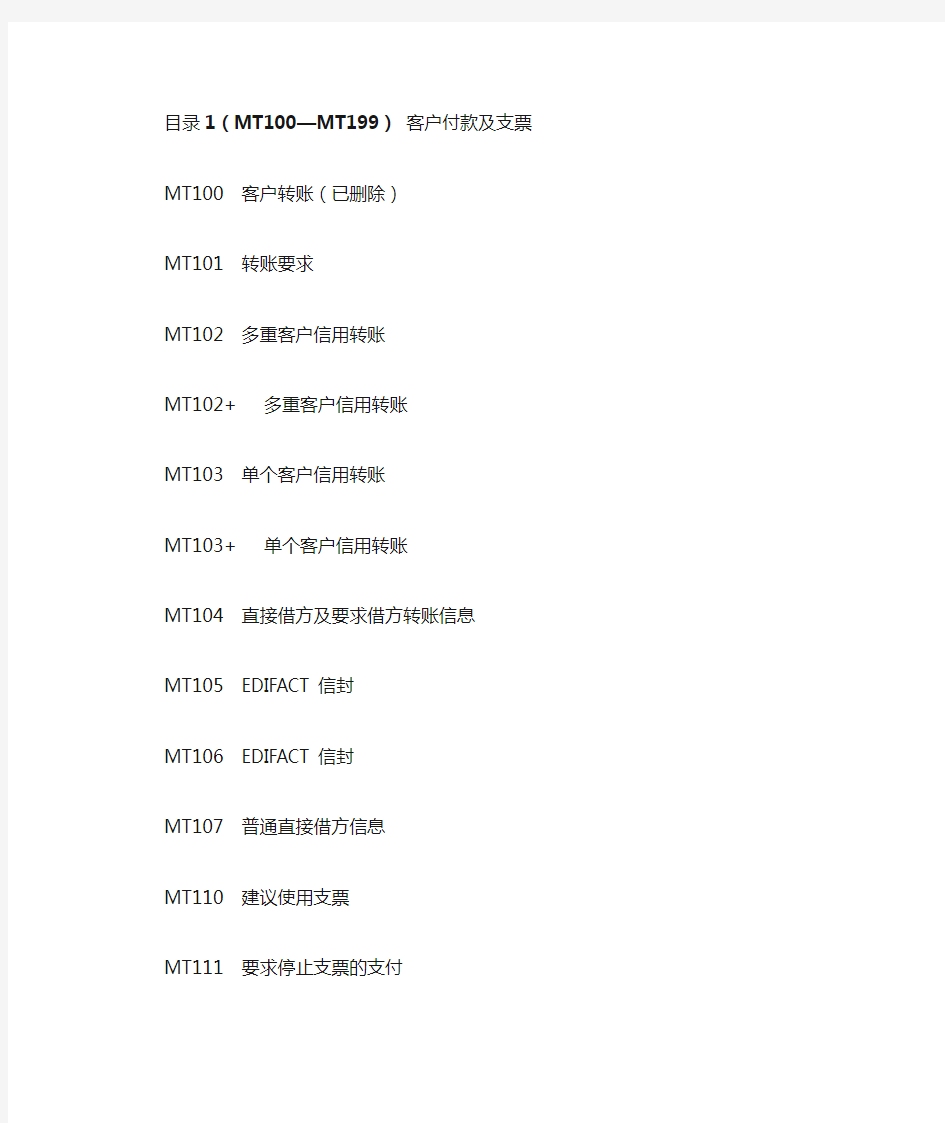

目录1(MT100—MT199)客户付款及支票

MT100 客户转账(已删除)

MT101 转账要求

MT102 多重客户信用转账

MT102+ 多重客户信用转账

MT103 单个客户信用转账

MT103+ 单个客户信用转账

MT104 直接借方及要求借方转账信息

MT105 EDIFACT信封

MT106 EDIFACT信封

MT107 普通直接借方信息

MT110 建议使用支票

MT111 要求停止支票的支付

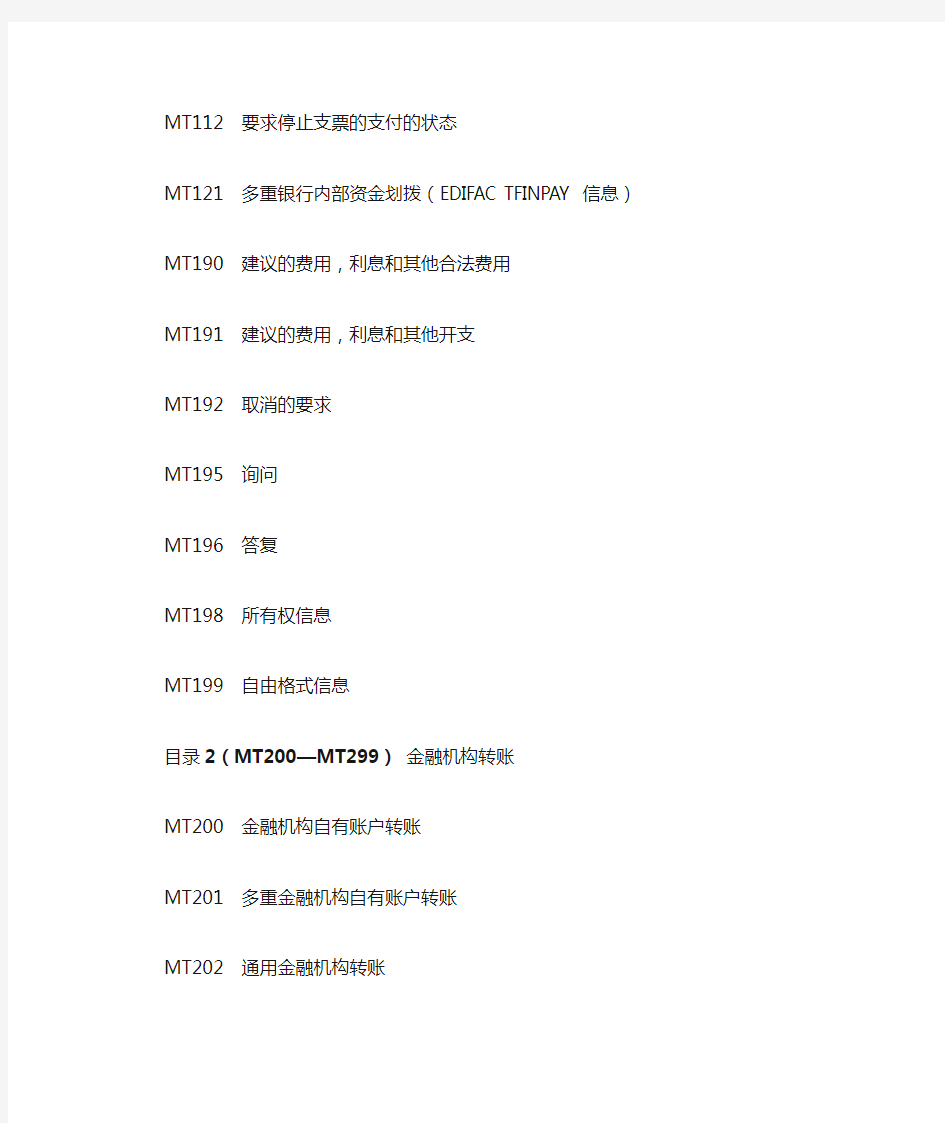

MT112 要求停止支票的支付的状态

MT121 多重银行内部资金划拨(EDIFAC TFINPAY信息)MT190 建议的费用,利息和其他合法费用

MT191 建议的费用,利息和其他开支

MT192 取消的要求

MT195 询问

MT196 答复

MT198 所有权信息

MT199 自由格式信息

目录2(MT200—MT299)金融机构转账

MT200 金融机构自有账户转账

MT201 多重金融机构自有账户转账

MT202 通用金融机构转账

MT203 多重通用金融机构转账

MT204 金融市场直接借方信息

MT205 金融机构转账执行

MT206 支票缩减信息

MT210 接收通知

MT256 支票支付款通知

MT290 建议的费用,利息和其他合法费用

MT291 建议的费用,利息和其他开支

MT292 取消的要求

MT293 服务信息

MT295 询问

MT296 答复

MT298 所有权信息

MT299 自由格式信息

目录3(MT300—MT399)外汇金融市场,货币市场及其他

MT300 外汇兑换确认

MT303 外汇兑换/货币期权安排指标

MT304 第三方交易建议及指标

MT305 外汇期权确认

MT306 外汇期权确认

MT307 第三方外汇交易建议及指标

MT308 第三方外汇交易毛利及净利指标

MT320 固定贷款/存款确认

MT321 解决第三方贷款/存款确认

MT340 转寄利率协议确认

MT341 转寄利率协议解决确认

MT350 贷款/存款利率支付的建议

MT360 单个货币利率支付的确认

MT361 货币毛利率交换确认

MT362 重置利率/支付建议

MT364 单个货币利率衍生的终止/重新计算确认

MT365 货币毛利率交换终止/重新计算的确认

MT380 外汇兑换定单

MT381 外汇兑换定单确认

MT390 费用,利息和其他合理费用的确认

MT391 要求的费用,利息和其他开支

MT392 取消的要求

MT395 询问

MT396 答复

MT398 所有权信息

MT399 自由格式信息

目录4(MT400—MT499)托收及现金运送单

MT400 支付建议

MT405 清算托收

MT410 承诺

MT412 接受确认

MT416 未支付/未接受建议

MT420 追踪

MT422 建议的结果及票据要求

MT430 票据的补充

MT450 现金信用证的建议

MT455 现金信用证调整建议

MT456 票据拒收建议

MT490 费用,利息和其他合理费用的建议

MT491 要求的费用,利息和其他开支

MT492 取消的要求

MT495 询问

MT496 答复

MT498 所有权信息

MT499 自由格式信息

目录5(MT500—MT599)证券市场

MT500 登记指标

MT501 登记或者修改确认

MT502 买入或者卖出指令

MT503 抵押品申明

MT504 抵押品建议

MT505 抵押替换品

MT506 抵押品及披露申明

MT507 抵押品状态及处理建议

MT508 内部关系建议

MT509 交易状态信息

MT510 登记状态及处理建议

MT513 客户执行建议

MT514 交易安置指示

MT515 客户买卖确认

MT516 证券贷款确认

MT517 交易确认

MT518 市场内部证券交易确认

MT519 客户信息修改

MT524 内部状态指标

MT526 一般证券借贷信息

MT527 三方抵押指标

MT528 ETC客户方清算指标

MT529 ETC市场内部清算指标

MT535 持有状态

MT536 交易状况

MT537 悬而未决的交易说明

MT538 内部建议说明

MT540 自由接收

MT541 支付后接收

MT542 自由提交

MT543 支付后提交

MT544 自由接收确认

MT545 支付后接收确认

MT546 自由提交确认

MT547 支付后提交确认

MT548 清算状态及处理意见

MT549 要求申明或建议

MT558 三方抵押状态及处理意见

MT559 支付代理人申明

MT564 公司活动通知

MT565 公司活动指示

MT566 公司活动确认

MT567 公司活动状态及处理意见

MT568 公司活动描述

MT569 三方抵押及披露申明

MT574 (IRSLST)IRS 1441 NRA

MT574 (W8BENO)IRS 1441 NRA

MT575 综合业绩报告

MT576 开发定单说明

MT578 清算宣言

MT579 证书号码

MT581 抵押调整信息

MT582 补偿申明或者建议

MT584 ETC悬而未决交易的申明

MT586 清算确认申明

MT587 托管收据指示

MT588 托管收据确认

MT589 托管收据状态及处理建议

MT590 费用,利息和其他合理费用的建议MT591 要求的费用,利息和其他开支

MT592 取消的要求

MT595 询问

MT596 答复

MT598 所有权信息

MT599 自由格式信息

目录6(MT700—MT799)贵金属和辛迪加MT600

目录7(MT700—MT799)跟单信用证及保函

MT700 跟单信用证的发行

MT701 跟单信用证的发行

MT705 跟单信用证的预开通知

MT707 跟单信用证的修改

MT710 第三方银行跟单信用证的建议

MT711 第三方银行跟单信用证的建议

MT720 跟单信用证的转移

MT721 跟单信用证的转移

MT730 承诺

MT732 清偿建议

MT734 拒绝建议

MT740 偿还授权

MT742 偿还申明

MT747 偿还授权书的修改

MT750 差异建议

MT752 支付,接受或者协商授权

MT754 支付/接受/协商建议

MT756 偿还或者支付建议

MT760 保函

MT767 修改保函

MT768 保函信息的承诺

MT769 减少或者释放保函的建议

MT790 费用,利息和其他合理费用的建议MT791 要求的费用,利息和其他开支

MT792 取消的要求

MT795 询问

MT796 答复

MT798 所有权信息

MT799 自由格式信息

目录8(MT800—MT899)旅行支票

MT800 旅行支票销售及清算建议(单个)MT801 旅行支票多重销售建议

MT802 旅行支票清算建议

MT810 旅行支票还款要求

MT812 旅行支票还款授权

MT813 旅行支票还款确认

MT820 申请旅行支票

MT821 旅行支票库存增加

MT822 委托收款承诺

MT823 旅行支票库存转账

MT824 旅行支票库存减少或者取消通知

MT890 费用,利息和其他合理费用的建议MT891 要求的费用,利息和其他开支

MT892 取消的要求

MT895 询问

MT896 答复

MT898 所有权信息

MT899 自由格式信息

目录9(MT900—MT999)现金管理和客户状态

MT900 借方确认

MT910 贷方确认

MT920 要求信息

MT935 利率更改建议

MT940 客户申明信息

MT941 余额对账单

MT942 中期交易报告

MT942 中期交易报告

MT950 信息申明

MT960 开始服务要求信息

MT961 开始回复信息

MT962 主要服务信息

MT963 主要承诺信息

MT964 错误信息

MT965 主要服务信息错误

MT966 终止服务信息

MT967 终止承诺信息

MT970 盈余申明

MT971 盈余余额对账单

MT972 盈余中期报告

MT973 盈余要求信息

MT985 股权状态

MT986 报告状态

MT990 费用,利息和其他合理费用的建议

MT991 要求的费用,利息和其他开支

MT992 取消的要求

MT995 询问

MT996 答复

MT998 所有权信息

MT999 自由格式信息

中国移动集团业务发展计划书 一、公司简介 东莞市邦想网络科技有限公司立足于虎门,服务于东莞,是东莞市服装电子商务行业的领军企业。本公司专业打造服装网络销售平台;成功为数百家服装加工厂实现网络销售转型,成功引导多个服装品牌开拓网销市场。更与虎门大莹服装商贸城建立网络技术合作伙伴关系,有力地推动着电子商务与传统服装行业的快速发展。 公司旗下主要业务:服装电子商务解决方案,服装品牌推广策划,网站平台建设,网络优化,服务器托管;公司旗下主要运营的服装平台有:中国服装批发网(https://www.doczj.com/doc/1313525548.html,),虎门服装批发网(https://www.doczj.com/doc/1313525548.html,),靓衣网(https://www.doczj.com/doc/1313525548.html,) 等大型服装门户销售平台,平台均与淘宝网,阿里巴巴,支付宝,财付通等国内一线平台建立合作关系,不但为虎门服装企业提供国内外最新的服装潮流资讯,更实现月销量500万的网销佳绩。 公司在经营理念:以人为本,诚网邦,技创想! 二、集团业务发展计划

为了实现全方位的发展,实现资源整合优势的最大化,我司真诚期待与中国移动的战略合作,利用自身大量服装鞋帽,皮革皮具等行业客户资源优势,着力推广中国移动短号、彩铃、语音数据专线等集团业务。 (一)业务发展原则 求真:确实保证客户的真实性,绝不为追求业绩而弄虚作假; 务实:保证业代人员业务知识过关,不夸大业务功能,确实保证客户清楚 业务真实优势及对其所带来的通信增值服务; 健康发展:严格执行中国移动东莞分公司营销方案内容和有关业务规定与安排,保证产品价格、市场,有效、持续、健康发 展。 (二)业务发展计划 1.开展全员业务培训,组建具备专业集团业务知识的销售团队 自有专业营销团队:配备一支强大的销售支撑队伍,专业的集团业务公关分析,专注与集团进行业务谈判和签单。 客户服务团队:组建完善的客服网络,承担对签单企业客户的后续客服与二次开发跟进工作。 2.客户资源细分与销售人员配备:细分自身服装鞋帽,皮具皮革行业客户资源,分成ABC类,针对不同类别客户制定个性化营销方案,由对应的销售人员跟进拓展。 自有专业营销团队的集团大客户推介式拓展;

中国××银行外汇清算系统详细设计说明书 一、系统概述 ●编写目的 编写本说明书是为了明确外汇清算系统的设计方案,以及系统代码设计时应遵循的框架、规程和要求等,并作为外汇清算系统开发和维护的参考文档。本说明书的读者对象为项目管理者、项目设计开发者和项目验收者。 项目背景 ●项目背景 ●本项目系统全称:《中国××银行外汇清算系统》; ●本项目任务提出者:中国××银行总行; ●本项目开发者:XX电脑; ●本项目最终用户:中国××银行总行外汇清算业务员; ●本项目目标: 完成符合《中国××银行外汇清算需求书》的要求,解决× ×银行全行外汇业务信息发出和接收进行分拣及帐务处理。 二、系统环境 系统运行环境硬件为每个使用外汇清算系统的人员一台工作站,若干台工作站连接到并共享一台服务器: ●工作站(P200以上CPU 、32M以上存、网卡),中文Windows95/98/NT/2000;安 装Delphi BDE SYBASE CLIENT等; ●服务器NT或UNIX服务器(P3/450以上CPU 、128M以上存、网卡),安装SYBASE SERVER 11.5或更高版本。 ●数据库名称:SWIFTDB ●前台运行文件名称:MSClearing.exe ●应用程序服务器运行文件名称:MSAppServer.exe

三、参考文档 ●《中国××银行外汇清算需求书》 ●《中国××银行外汇清算系统总体设计说明书》 ●《中国银行SWIFT实用手册》(第二版) ●《SWIFT Standars September2000 edition》 MSClearing.exe MSClearing.exe 四、网络结构

2.4银行卡收单业务风险管理 2.4.1银行卡收单业务风险类别 银行卡收单业务的风险来源主要有四个方面,第一是卡片的的生产商,可能会出现伪卡,而且被投入使用,会给持卡人带来损失;第二是银行卡的持卡人,可能会出现的风险是道德风险,诈骗等行为以及卡片丢失的风险;第三是与银行签约的商户,可能会出现虚拟操作、诈骗等风险;第四是交易过程中可能会产生风险,比如利用信用卡套现、洗单等。基于这四个方面的风险来源,可以将风险类别归为以下两种: a.商户面 (1)商户操作风险 商户操作风险是指商户在与客户交易中存在的风险,这方面风险产生的主要原因有:第一,商户在操作培训过程中未熟练掌握整个操作过程,会造成在操作过程中产生问题但商户并不知情的情况;第二,在使用卡片进行支付时,商户未能按照标准步骤和流程从而导致发卡商户银行拒付;第三,商户没有将客户的交易数据及资料进行完整保存,会使得向银行提交资料不完整而遭到发卡银行拒付;第四,商户不能对客户的卡片的真伪及所有权进行识别,有可能会有利用假卡或者偷盗的卡片进行消费的,发卡银行也是不予以支付的。 (2)商户管理风险 商户管理风险是指由于商户在管理过程中的不规范而产生的风险,产生这种风险的原因主要有两个,第一,商户自身内部管理机制存在问题,使得内部人员可能利用职权之便,肆意勾结进行欺诈,套现等行为;第二,商户对于客户的管理不善,给与一些不法分子持假卡或盗卡消费的机会。 (3)商户欺诈风险 商户的欺诈风险是指商户对于发卡银行的欺诈行为。这种风险主要有三个方面的来源:第一,商户的恶意倒闭,像预存费商户、跳骚市场、二手市场以及街头的个体商铺这样的商户恶意倒闭;第二,商户套现,商户通过投资理财、贸易咨询以及中介服务的方式进行套现;第三,商户洗单,商户与不良持卡者或其他第三方勾结,或商户自身通过虚拟交易套取现金。(4)商户经营风险 商户经营风险是指由于商户的经营能力所限,导致商户经营失败,从而造成收单方失败,使得该项业务终止。 b.收单服务面 收单服务面主要涉及的风险有:设备程序下装风险、设备参数设置风险以及POS机具损坏、遗失风险。

中国移动通信集团天津有限公司集团业务代理总则 1.1 目的 为规范合作,明确权责,构建公平、公开、公正的市场环境,保障集团客户市场形成有序竞争、利益共享、风险共担的良好秩序,特制定本制度。 1.2 适用范围 本制度适用于中国移动天津公司集团业务代理管理工作。本制度将根据市场和业务发展的需要适时进行修改,其所有权、最终解释权、修订权归属于中国移动天津公司。 1.3 概念定义 1、集团客户 集团客户是指以组织名义与中国移动天津公司签署协议,订购并使用中国移动天津公司通信产品和服务的法人单位及所附属的产业活动单位。 2、集团业务 集团业务是指通过中国移动通信的网络和业务平台,面向集团客户,以集团客户或其员工、客户、服务对象为使用对象的各类移动通信产品和移动信息化产品。 3、集团业务代理工作 集团业务代理工作是指企事业单位经中国移动天津公司(以下简称“移动公司”)授权,直接面向客户,进行集团产品应用推广以及相关服务等工作。集团业务代理在信息化价值链中的作用是,充当集团信息化产品、解决方案和应用通向集团客户的渠道,或者提供必要的客户关系,完成集团业务销售与服务。 4、集团业务代理商 集团业务代理商(以下简称“代理商”)是指通过移动公司审核及授权,成为具有集团业务代理资格,负责面向集团客户进行集团业务销售、服务的法人单位。 1.4 代理范围 纳入代理的集团业务应遵循如下原则:具有业务成熟度高、标准化程度高,正式发文推广且有完整业务规范、已在自有渠道先行推广等关键特征的集团业务,可借助代理商进行有效、快速的市场推广与销售。 目前,可授权代理商销售的集团业务包括:企业信息机、手机邮箱、集团短信、企业邮箱、无线网站、校讯通、移动定位、BlackBerry。 1.5 代理职责分工 1、移动公司职责 移动公司委托代理商在代理范围内开展集团业务的销售与服务工作,同时遵循本制度和具体集团业务代理细则对代理商的日常运营进行管理和监督,给予代理商开展代理必要的业务规范、营销宣传、技术培训等方面的支撑,并按照代理商履行的职责内容对代理商进行考核及支付代理酬金。 2、代理商职责 代理商受移动公司的委托,在代理范围内开展集团业务的销售与服务工作。主要包括客户关系建立、向集团客户推荐与介绍集团业务、促进并完成集团业务销售签约、客户关系交接以及催缴费用等。 二、集团业务代理的申请、变更和退出 2.1 代理商的申请

中国银行Swift Code代码表 BKCHCNBJ110BANK OF CHINA(BEIJING BRANCH)BEIJING BKCHCNBJ200 BANK OF CHINA (TIANJIN BRANCH) TIANJIN BKCHCNBJ21A BANK OF CHINA (TIANJIN BINHAI BRANCH) TANGGU BKCHCNBJ220 BANK OF CHINA (HEBEI BRANCH) SHIJIAZHUANG BKCHCNBJ23A BANK OF CHINA (QINHUANGDAO BRANCH) QINHUANGDAO BKCHCNBJ23H BANK OF CHINA (TANGSHAN BRANCH) TANGSHAN BKCHCNBJ240 BANK OF CHINA (GUIZHOU BRANCH) GUIYANG BKCHCNBJ260 BANK OF CHINA (NINGXIA BRANCH) YINCHUAN BKCHCNBJ280 BANK OF CHINA (QINGHAI BRANCH) XINING BKCHCNBJ300 BANK OF CHINA (SHANGHAI BRANCH) SHANGHAI BKCHCNBJ400 BANK OF CHINA GUANGDONG BRANCH GUANGZHOU BKCHCNBJ41A BANK OF CHINA (SHANTOU BRANCH) SHANTOU BKCHCNBJ41P BANK OF CHINA (CHAOZHOU BRANCH) CHAOZHOU BKCHCNBJ42A BANK OF CHINA GUANGZHOU BRANCH (GUANGZHOU YANJIANG SUB-BRANCH) GUANGZHOU BKCHCNBJ42G BANK OF CHINA (GUANGZHOU K.F.Q. BRANCH) GUANGZHOU BKCHCNBJ42P BANK OF CHINA (MAOMING BRANCH) MAOMING BKCHCNBJ42W BANK OF CHINA (YANGJIANG BRANCH) YANGJIANG BKCHCNBJ43A BANK OF CHINA (ZHAOQING BRANCH) ZHAOQING BKCHCNBJ43P BANK OF CHINA (ZHANJIANG BRANCH) ZHANJIANG BKCHCNBJ44A BANK OF CHINA (FOSHAN BRANCH) FOSHAN BKCHCNBJ44B BANK OF CHINA (SHUNDE SUB-BRANCH) SHUNDE BKCHCNBJ44C BANK OF CHINA (SANSHUI SUB-BRANCH) SANSHUI BKCHCNBJ44E BANK OF CHINA (NANHAI SUB-BRANCH) NANHAI BKCHCNBJ44K BANK OF CHINA (JIANGMEN BRANCH) JIANGMEN BKCHCNBJ44L BANK OF CHINA (XINHUI SUB-BRANCH) XINHUI BKCHCNBJ44M BANK OF CHINA (TAISHAN SUB-BRANCH) TAISHAN BKCHCNBJ44N BANK OF CHINA (HESHAN SUB-BRANCH) HESHAN BKCHCNBJ44P BANK OF CHINA (KAIPING SUB-BRANCH) KAIPING BKCHCNBJ44T BANK OF CHINA (ZHONGSHAN BRANCH) ZHONGSHAN BKCHCNBJ44W BANK OF CHINA (DONGGUAN SUB-BRANCH) DONGGUAN BKCHCNBJ45A BANK OF CHINA (SHENZHEN BRANCH) SHENZHEN BKCHCNBJ45B BANK OF CHINA (SHEKOU SUB-BRANCH) SHEKOU BKCHCNBJ45P BANK OF CHINA (ZHUHAI BRANCH) ZHUHAI BKCHCNBJ46P BANK OF CHINA (SHAOGUAN BRANCH) SHAOGUAN BKCHCNBJ47A BANK OF CHINA (HUIZHOU BRANCH) HUIZHOU BKCHCNBJ47K BANK OF CHINA (MEIZHOU BRANCH) MEIZHOU BKCHCNBJ480 BANK OF CHINA (GUANGXI BRANCH) NANNING BKCHCNBJ49A BANK OF CHINA (WUZHOU BRANCH) WUZHOU BKCHCNBJ49B BANK OF CHINA (BEIHAI BRANCH) BEIHAI BKCHCNBJ49C BANK OF CHINA (GUILIN BRANCH) GUILIN BKCHCNBJ49D BANK OF CHINA (LIUZHOU BRANCH) LIUZHOU BKCHCNBJ49G BANK OF CHINA (YULIN BRANCH) YULIN

附件1 浙江省银行卡收单业务管理办法(试行) 第一章总则 第一条为规范浙江省银行卡收单业务行为,维护良好的收单市场秩序,促进银行卡业务有序发展,根据《银行卡业务管理办法》、《中国人民银行、中国银行业监督管理委员会、公安部、国家工商总局关于加强银行卡安全管理预防和打击银行卡犯罪的通知》(银发…2009?142号)等有关银行卡业务管理规定,结合浙江省实际,制定本办法。 第二条浙江省内银行卡收单机构、收单外包服务机构、银联分公司、特约商户均应遵守本办法。 第三条本办法所称收单机构是指与特约商户签订受理银行卡业务协议并向该商户承诺付款的银行机构及有资质从事专业化收单业务的非金融机构。 本办法所称特约商户是指与收单机构签约并同意使用银行卡进行资金结算的商户。 本办法所称收单外包服务机构是指接受收单机构委托,从事银行卡收单非核心业务的自主经营、自负盈亏的法人企业及其分支机构。 本办法所称银联分公司是指中国银联股份有限公司在浙江

的分支机构。 第四条本办法仅适用于人民币银行卡收单业务。 第五条银行卡收单业务应坚持“谁发展的特约商户谁负责”、商户与收单机构双向自主选择、同一商户“一柜一机”、联网通用、公平竞争等基本原则。 第六条人民银行浙江省内各级分支行负责指导、管理、监督、检查辖内银行卡收单业务。 第二章收单机构管理 第七条在浙江省内开展银行卡收单业务的机构应具备以下条件: (一)持有金融许可证的银行机构或已经取得资质从事专业化收单业务的非金融机构; (二)须在浙江省内办理工商注册登记; (三)内部管理完善,内控制度健全,配备的人员素质和数量符合管理要求; (四)具有完善的收单业务处理系统和健全的业务管理制度; (五)具备办理银行卡收单业务所需的场所和硬件设施; (六)人民银行杭州中心支行规定的其他条件。 第八条已取得有权管理部门认定的资质,在浙江省内从事收单业务的非金融机构,应于业务开办前向人民银行杭州中心支

中国移动指定代码大全(发送至 10086) 以下是各项业务开通和取消方式: 类别发送代码 HF业务功能 实时话费查询 HF# YYYMM往月帐单查询 话费积分查询JF YECX LS#mm CXZD KTFX KTL CXP 热点业务办理KTGJHY KTCXTC#1 KTSWTC#5 KTHBGJ KTYYTH KTL QXL

KTDXTC#积分查询 套餐使用额度查询缴费历史查询 话费提醒(帐单)定制开通飞信开通来电提醒开通手机报无线音乐俱乐部高级会员开通彩信1 元套餐 开通GPRS5元套餐 号薄管家 开通125 93一元特惠包来电提醒 来电提醒取消 5 元短信套餐开通 KTDXTC#101元短信套餐开通 KTDXTC#151元短信套餐开通 新业务办理QXDXTC KTCLTC#5 KTCLTC#10 QXCLTC KTCXTC#1 KTCXTC#3 KTCXTC#短信套餐取消 彩铃5元套餐开通彩铃10 元套餐开通彩铃套餐取消 彩信1 元套餐开通 彩信3 元套餐开通

彩信5元套餐开通 QXCXTC KTSWTC QXSWTC QXYDMS KTYYTH QXYYTH KTCHYH QXCHYH KTMYYH QXMYYH MWDG MWCX MMGL 客户服务XXCX HM 彩信套餐取消 5元GPRS套餐开通 GPRS套餐取消取消移动秘书 12593 一元特惠包开通 12593 一元特惠包取消国内9 元长话优惠包开通国内9 元长话优惠包取消区内9 元漫游优惠包开通区内9 元漫游优惠包

取消梦网业务订购已定制梦网查询密码管理常用信息查询查询号码归属地

2.2银行卡收单业务特点和作用 2.2.1银行卡收单的定义 银行卡收单是指银行等金融机构向商户所提供的一种本外币资金结算服务。持卡人可以在与银行有该业务的商户处进行刷卡消费,由银行最终与商户进行清算。银行该项业务的结算过程是:首先从商户那里获得持卡人的消费记录及数据,然后扣除相应费用,将资金直接划至商户的账户中。银行卡收单业务的主要任务就是与商户之间受理协议的签订以及按约定承担银行卡交易资金结算过程中的责任。 银行卡收单业务按照不同的分类标准也可以分为不同的种类。主要有:(1)按照银行受理交易的途径来划分,可以分为联机收单业务和手工收单业务;(2)按照受理卡片的内容,可以分为外汇结算的银行卡收单业务和人民币收单业务;(3)照受理卡片的渠道,可以分为商户收单业务、柜台收单业务以及自助终端收单业务;(4)按按照卡片自身物理特性来划分,可以分为磁条卡收单业务和芯片卡收单业务。 a.外卡收单业务和人民币收单业务 (1)外卡收单业务 外卡收单业务是指持卡人通过境外银行或者境外信用卡公司发行的可在全球范围内通用的信用卡、借记卡等银行卡在我国境内银行指定的提现网点、商户。ATM终端提取现金或者进行消费,国内收单银行代理持卡人进行支付或者完成交易处理的电子商务业务。 (2)人民币收单业务 人民币收单业务是指收单银行为国合法银行卡提供业务培训、人民币垫付以及相应的风险管理,同时从发行银行卡的银行中获取资金偿付的业务。 b.商户收单业务、柜台收单业务以及自助终端收单业务 (1)商户收单业务 商户收单业务是指收单银行通过与合作商户签订银行卡受理协议,为商户提供银行卡受理机具和培训服务,通过其布放在商户端的终端机具受理发卡银行发行的各类银行卡的持卡人发起的购物消费等交易。 (2)柜台收单业务 柜台收单业务是指收单银行在银行网点建立银行卡受理系统,通过此受理系统可以为持卡人办理存款、取款、查询、转账、缴费等交易业务。 (3)自助终端收单业务 自助终端收单业务是指收单银行设立ATM自助终端,通过该终端为持卡人办理查询、存款、取款、转账等交易业务。 c.磁条卡收单和芯片卡收单 (1)磁条卡收单业务 磁条卡收单业务是指收单银行只办理以磁条作为信息存储介质的银行卡所需要办理的交易

银行卡收单外包服务协议范本

甲方(服务外包方): 法定代表人: 地址: 邮编: 传真: 电子邮箱: 乙方(服务供应商): 法定代表人: 地址: 邮编: 传真: 电子邮箱: 经甲、乙双方友好协商,本着自愿、互利和共赢的原则,根据《中华人民共和国合同法》、中国人民银行《非金融机构支付服务管理办法》、《银行卡收单业务管理办法》等国家法律法规、规章及相关业务规定(以下简称“法律法规”),就乙方向甲方提

供银行卡收单外包业务服务事项达成协议如下: 术语定义 1.“支付服务”是指甲方依照《非金融机构支付服务管理办法》、《银行卡收单业务管理办法》等相关法律法规在收付款人之间作为中介机构提供的货币资金转移的相关服务。 2.“外包服务”是指支付服务中不涉及支付交易下货币资金转移的,法律法规及监管机关允许支付机构按照规定外包给具备一定标准和条件机构的服务事项。本协议下指乙方向甲方提供的银行卡收单外包业务服务事项。 3.银行卡收单外包业务是指除特约商户资质审核、受理协议签订、收单业务交易处理、资金结算、风险监测、受理终端主密钥生成和管理、差错和争议处理业务以外的服务内容,主要包括特约商户推荐、受理终端布放与受理标识张贴、特约商户培训、受理终端维护、耗材配送、特约商户调单等。 4.“受理终端”是指通过读取或输入银行卡相关信息,发起交易并提示操作方完成的读取或输入银行卡相关信息,发起交易并提示操作方完成的专用设备及其终端程序。 5.“特约商户”是指与收单机构签订银行卡受理协议,按约定受理银行卡并委托收单机构为其完成交易资金结算的企事业单位、个体工商户或其他组织,以及按照国家工商行政管理机关有关规定,开展网络商品交易等经营活动的自然人。

中国移动业务代码大 全

移动业务代码大全 1.发送CXBX到10086,查询当月套餐剩余短信条数。 2.发送CXGFX到10086,查询当月飞信GPRS套餐剩余流量。 3.发送CXGTC到10086,查询当月GPRS套餐剩余流量。 4.发送CXCCT到10086,查询当月超级畅听套餐剩余流量。 5.发送CXGLL到10086,查询当月已使用的GPRS流量总和。 6.发送CXDX120,查询当月可选计划“短信120”剩余短信条数。 7.发送CXDX500,查询当月可选计划“短信500”剩余短信条数。 8.发送CXCXB,查询当月可选计划“彩信包”剩余彩信条数。 9.发送CXIP1000,查询当月可选计划“IP1000”剩余通话时长。 10.发送CXMDX,查询M计划兑换的“短信包(50条/月)”当月剩余短信条数。 11.发送CXMCX,查询M计划兑换的“彩信包(10条/月)”当月剩余彩信条数。 12.发送CXMG,查询M计划兑换的“10M/月的GPRS流量”剩余流量。

信指令短信发送端口办理业务 YE/CXYE 10086 余额查询 KTFX 10086 开通飞信 QXFX 10086 取消飞信 BLHZ 10086 开通短信回执 QXHZ 10086 取消短信回执 BLYY19 10086 办理19元音乐卡套餐BLYY29 10086 ....办理29元音乐卡套餐BLYY39 10086 办理39元音乐卡套餐BLYY59 10086 办理59元音乐卡套餐GPRS5 . 10086 办理GPRS5元套餐GPRS20 10086 办理GPRS20元套餐GPRS50 10086 办理GPRS50元套餐

(客户管理)中国移动集团客户营销体系

中国移动集团客户营销体系 从移动通信市场运营经验探索的意义上解析小灵通,它对中国电信的意义就绝不仅仅限于于“3G’之前找到壹个新增点,解决中国电信收入增长率的问题。中国电信的运营者,也提前意识到小灵通的战略意义,因此,于壹些小灵通发展较早的电信公司,于完成“用户规模积累”阶段后,开始于小灵通客户群的服务体系等方面进行尝试:例如成均电信,于小灵通用户规模达到130万户后,成立了专门的小灵通客户部,负责用户尤其是高端用户的服务和保有;浙江电信则全省统壹于10000号建立专门的小灵通班组。 从这些刚刚开始进行的探索中,中国电信已经感受到对移动客户尤其是高值移动客户关注的重要性。以成均电信为例,2005年,实行客户经理负责的近8万小灵通高端客户,全年流失率仅为2%,大大低于小灵通客户平均30%的流失率水平。 中国电信和其从头开始探索移动客户群的服务之路,不如“站于领先者的肩上”,研究壹下中国移动于客户服务尤其是高值客户服务方面的发展历程,作为中国电信思考的参照。 基于这壹初衷,我们于收集大量关联资料的基础上,对中国移动集团客户体系近年来的发展历程及思路进行了梳理,且提出了结合中国电信调整和改善市场营销体系的建议。 中国移动集团客户体系的发展沿革及简介 2000年,中国移动从中国电信剥离后,这壹批当初的电信人很快意识到移动客户群的运营和服务和固定客户群有着迥然不同的特征,其中最明显的区别于于移动客户强烈的个人性。我们能够见到,

中国移动早期正是针对移动客户个人性的特点,对不同客户群进行分级服务,且大力打造俩大服务品牌:针对普通客户服务的1860品牌和针对高端客户的全球通VIP服务品牌。 可是,值得重视的是,从2002年以后,中国移动开始低调但快速地把客户服务体系的重心转向另壹方面:集团客户。和中国电信的大客户体系相比,移动的集团客户体系能够说是后来者,而且由于移动客户的个人性,集团体系的建设面临许多的困难。为此,中国移动不得不借用电力系统“网格化”管理的方面,通过网格化管理,逐步收集和建立集团客户档案。经过四年的努力,中国移动的集团客户的覆盖率已经达到近30%,集团客户对于高值用户群的稳定、移动数据及增值业务的推广、行业应用等方面,已经具有相当的战略地位。中国移动是如何于短短四年内建立和健全这壹体系的?我们首先简单回顾移动集团客户体系的发展历程。 2002年是中国移动集团客户体系建设的试点推广年。这壹年移动主要于以下方面进行了初步的探索:成立项目组、产品模块化、典型项目推广、建立工作流程。 2003年是移动集团客户体系建设的全面促进年。他们明确提出“集团客户工作不能再是业余爱好,要打正规战役。”这壹年他们于集团客户体系建设方面的主要进展是:建立工作体系、健全客户资料、建设平台支撑系统、大力推广标准化应用产品、创新商务模式、建立营销渠道。为此,各级移动主要开展了四项工程:摸底工程,主要是地毯式清查,健全数据;圈地工程,以四川移动为例,他们要求当年

中国人民银行公告 〔2013〕第9号 为规范银行卡收单业务管理,保障各参与方合法权益,防范支付风险,促进银行卡业务健康有序发展,中国人民银行制定了《银行卡收单业务管理办法》,现予发布实施。 中国人民银行 2013年7月5日 银行卡收单业务管理办法 第一章总则 第一条为规范银行卡收单业务,保障各参与方合法权益,防范支付风险,促进银行卡业务健康有序发展,根据《中华人民共和国中国人民银行法》、《非金融机构支付服务管理办法》等规定,制定本办法。 第二条本办法所称银行卡收单业务,是指收单机构与特约商户签订银行卡受理协议,在特约商户按约定受理银行卡并与持卡人达成交易后,为

特约商户提供交易资金结算服务的行为。 第三条收单机构在中华人民共和国境内从事银行卡收单业务,适用本办法。 本办法所称收单机构,包括从事银行卡收单业务的银行业金融机构,获得银行卡收单业务许可、为实体特约商户提供银行卡受理并完成资金结算服务的支付机构,以及获得网络支付业务许可、为网络特约商户提供银行卡受理并完成资金结算服务的支付机构。 第四条收单机构应当依法维护当事人的合法权益,保障信息安全和交易安全。 第五条收单机构应当遵守反洗钱法律法规要求,履行反洗钱和反恐怖融资义务。 第六条收单机构为境外特约商户提供银行卡收单服务,适用本办法,并应同时符合业务开办国家(地区)的监管要求。 业务开办国家(地区)法律禁止或者限制收单机构实施本办法的,收单机构应当及时向中国人民银行报告。 第二章特约商户管理

第七条收单机构拓展特约商户,应当遵循“了解你的客户”原则,确保所拓展特约商户是依法设立、从事合法经营活动的商户,并承担特约商户收单业务管理责任。 第八条商户及其法定代表人或负责人在中国人民银行指定的风险信息管理系统中存在不良信息的,收单机构应当谨慎或拒绝为该商户提供银行卡收单服务。 第九条收单机构应当对特约商户实行实名制管理,严格审核特约商户的营业执照等证明文件,以及法定代表人或负责人有效身份证件等申请材料。特约商户为自然人的,收单机构应当审核其有效身份证件。 特约商户使用单位银行结算账户作为收单银行结算账户的,收单机构还应当审核其合法拥有该账户的证明文件。 第十条收单机构应当制定特约商户资质审核流程和标准,明确资质审核权限。负责特约商户拓展和资质审核的岗位人员不得兼岗。 第十一条收单机构应当与特约商户签订银行卡受理协议,就可受理的银行卡种类、开通的交易类型、收单银行结算账户的设置和变更、资金结

中国移动集团业务合作总则(doc 42页)

集团客户业务合作总则 (讨论稿) 中国移动通信集团公司数据部 2004年2月

注:本合作管理办法来源于部分试点省经验,请各省因地制宜,有选择地参考使用。 目录

第一章总则 为了促进中国移动集团业务的开展,规范业务合作中各方的行为,保证各合作伙伴在公平、公开、公正的运营环境中,充分利用中国移动的网络资源和巨大客户群为集团客户提供更多、更好的应用服务。同时为了确保整个新业务市场形成有序竞争、利益共享、风险共担的良好秩序,特制订本办法。 第1条集团客户合作伙伴计划是移动梦网创业计划在集团客户领域的具体应用。本办法遵从移动梦网“公 开公平、合作共赢”的总体原则。

第2条本办法是中国移动与各合作伙伴合作,拓展集团业务时应遵循的合作具体原则和具体业务流程。 第3条本办法中所指的合作伙伴包括与中国移动合作的业务平台经营商、系统集成商、销售代理商、增值代 理商、系统(或设备)供应商等。 第4条本办法为对业务拓展过程中合作模式管理的基本要求,中国移动保留在具体业务管理办法中对本办法 部分条款的调整。 第5条本办法解释权和修改权属中国移动。根据业务发展需要,中国移动有权对本办法进行修改与补充。 第二章业务定义及拓展计划 第6条集团业务的定义 集团业务指通过中国移动的网络,向集团客户提供的电信及增值业务。中国移动希望通过在全国范围开拓集团业务,为集团客户提供个性化的解决方案,丰富移动服务的内容,提升服务价值,稳定客户群。 第7条集团业务的内容 各合作伙伴在各自最擅长和熟悉的领域,协助中国移动积极发展集团客户,并提供合理的解决方案。中国移动以其拥有的网络平台为基础,向合理的业务方案提供系统接口,并在业务结算、宣传推广等方面提供积极的支持

银行卡收单业务管理办法 第一章总则 第一条为加强银行卡收单业务管理,规范银行卡收单业务行为,防范银行卡收单业务风险,维护银行卡收单业务各参与方的合法权益,依据《中华人民共和国中国人民银行法》、《中华人民共和国反洗钱法》、《中华人民共和国行政许可法》、《非金融机构支付服务管理办法》及有关法律法规,制定本办法。 第二条本办法所称银行卡收单业务(以下简称“收单业务”)是指通过银行卡受理终端(以下简称“受理终端”)为银行卡特约商户代收货币资金的行为。 受理终端是指通过银行卡信息读入装置生成银行卡交易指令要素的各类支付终端,包括销售点(POS)终端、转账POS、电话POS、多用途金融IC卡支付终端、非接触式接受银行卡信息终端、有线电视刷卡终端、自助终端等类型。 银行卡收单包括人民币卡收单业务和外币卡收单业务。 第三条凡在中华人民共和国境内参与银行卡收单业务的收单机构、收单外包服务机构、特约商户应遵守本办法。 本办法所称收单机构,是指与特约商户签订银行卡受理协议并向该商户承诺付款以及承担核心业务主体责任的银行业金融机构和非金融机构。

本办法所称收单外包服务机构,是指接受收单机构委托从事收单业务中非核心业务的企业。 本办法所称特约商户,是指向持卡人提供商品或服务,并接受使用银行卡完成资金结算的企事业单位、个体工商户或其他组织。 第四条营业范围中许可开展银行卡业务的银行业金融机构可以开展收单业务;非金融机构作为收单主体从事收单业务,应依据《非金融机构支付服务管理办法》规定获得《支付业务许可证》,并取得办理收单业务的资格。 第五条收单机构、收单外包服务机构、特约商户办理收单业务应遵守下列原则: 一、联网通用的原则; 二、平等自愿、公平竞争的原则; 三、安全、效率和诚信的原则。 第六条收单机构从事的收单业务环节主要包括: (一)发展特约商户,对特约商户进行资质审核,与特约商户签约并向其承诺支付受理款项; (二)对特约商户收银员和财务人员进行培训,教育特约商户正确、合规受理相关业务; (三)对特约商户及其收单业务进行交易监测、现场检查; (四)负责收单业务风险管理和处置,承担特约商户管理不善的责任;

中国移动通信集团公司文件 中移计[2009]191号 关于中国移动全业务网络建设工作的指导意见 各省、自治区、直辖市公司: 为了应对全业务市场竞争,做好全业务网络建设工作,集团公司全面分析了当前形势,结合中国移动现状,本着保持优势,坚持有特色、差异化、扬长避短的思路, 秉承“科学规划、严格管理、量入为出、投资长远”的指导思想,现提出以下近期中国移动全业务网络建设工作的指导意见。 一、中国移动全业务网络发展目标 以用户需求为导向,依托现有资源和优势,优化配置,挖掘潜力,强化创新意识,打造具有中国移动特色的、差异化的全业务竞争能力。 (一)丰富接入手段,充分发挥移动接入灵活方便和有线接入高带宽的特点,面向客户的不同需求,提供差异化的带宽能力。为重要集团客户提供4M-1G的带宽,为新建高档小区客户提供4M-67M的带宽,提升用户体验;TD/EGPRS与WLAN相结合,为不同区域、不同客户提供灵活便捷的带宽接入能力。 (二)面向通信和信息的综合需求,全面提升融合业务的提供能力。方便、快捷地为客户提供移动固定融合的基本语音业务、语音增值业务、宽带视频类业务等,利用自身优势,为企业

提供ICT信息解决方案。 (三)借助规模化优势,完善支撑系统能力,大力推进业务捆绑。加强个人移动业务与集团、家庭业务的捆绑,提供统一资费和优惠套餐,增强用户粘性。 二、中国移动全业务网络发展策略 中国移动全业务网络发展策略为:发挥无线优势,延伸基站光缆,以IP技术为基础,通过CM-IMS提供多媒体信息服务,即“无线+基站光缆延伸+IP+IMS”。在网络建设中应全面推动技术、网络、业务、运营支撑体系、客户服务管理、用户使用习惯等六大融合。 中国移动全业务网络发展应充分发挥无线网络覆盖和质量优势,利用移动通信方便灵活的特点,全力开展TD-SCDMA 网络建设,促进GSM/TD网络融合发展,推动TD-LTE技术成熟,积极研究采用各类宽带无线接入技术;合理规划接入光缆网络,充分利用现有基站光缆资源,针对较明确业务需求,快速延伸基站光缆至客户侧,确保投资效益;积极采用IP技术,持续全面推动网络IP化,保持网络优势;引入CM-IMS,提供多媒体业务及融合应用,高起点规划建设IDC,增强国际通信能力,提高网络互联水平,丰富互联网信息资源。 三、扬长避短,发挥自身优势,提供差异化服务 (一)立足无线,大力发展TD-SCDMA,持续保持移动领先优势。充分利用移动网络规模大、覆盖广、质量高的优势,加

中国银行详细介绍 中行简介 中国银行,全称中国银行股份有限公司。 中国银行业务覆盖传统商业银行、投资银行和保险业务领域,并在全球范围内为个人客户和公司客户提供全面和优质的金融服务。在近百年的岁月里,中国银行以其稳健的经营、雄厚的实力、成熟的产品和丰富的经验深得广大客户信赖,打造了卓越的品牌,与客户建立了长期稳固的合作关系。 中国银行主营商业银行业务,包括公司、零售和金融机构等业务。公司业务在基于银行的核心信贷产品之上,致力于为客户提供个性化、创新的金融服务。零售业务主要针对个人客户的金融需求,提供基于银行卡之上的全套服务。而金融机构业务则是为全球其他银行,证券公司和保险公司提供诸如国际汇兑、资金清算、同业拆借和托管等全面服务。在多年的发展历程中,中国银行曾创造了中国银行业的许多第一,所创新和研发的一系列金融产品与服务均开创历史之先河,在业界独领风骚,享有盛誉。目前在外汇存贷款、国际结算、外汇资金和贸易融资等领域仍居领先地位。根据2003年英国《银行家》按核心资本排名,中国银行列全球第十五位,居中国银行业首位,是中国资本最为雄厚的银行。以资产规模计,中国银行资产总额达38,442亿人民币,是中国第二大商业银行。中国银行网络机构覆盖全球27个国家和地区,其中境内机构共计11,609个,境外机构共计549个,是目前我国国际化程度最高的商业银行。 中国银行有近百年辉煌而悠久的历史,在中国金融史上扮演了十分重要的角色。中国银行于1912年由孙中山先生批准成立,至1949年中华人民共和国成立的37年间,中国银行先后是当时的国家中央银行、国际汇兑银行和外贸专业银行。中国银行以诚信为本,以振兴民族金融业为己任,在艰难和战乱的环境中拓展市场,稳健经营,锐意改革,表现出了顽强的创业精神,银行业务和经营业绩长期处于同业领先地位,并将分支机构一直拓展到海外,在中国近现代银行史上留下了光辉的篇章。 1949年,中国银行成为国家指定的外汇外贸专业银行,为国家经济建设和社会发展作出了巨大贡献。1994年随着金融体制改革的深化,中国银行成为国有商业银行,与其它三家国有商业银行一道成为国家金融业的支柱。1994年和1995年,中国银行先后成为香港地区、澳门地区发钞银行。 为提高竞争优势,中国银行从2000年初开始围绕建立良好的公司治理机制采取了一系列的改革。2001年,中国银行成功重组了香港中银集团,将10家成员银行合并成立当地注册的"中国银行(香港)有限公司"。2002年7月,重组后的中国银行(香港)有限公司在香港联交所成功上市,成为国内首家在境外上市的国有商业银行。 2004年7月14日,中国银行在与国际同业和国内同业的激烈竞争中,凭借雄厚的实力和优良的服务,脱颖而出,作为我国银行业的优秀代表携手北京2008年奥运会,成为北京奥运会唯一的银行合作伙伴。 中国银行于2003年被国务院确定为国有独资商业银行股份制改造试点银行,围绕"资本充足、内控严密、运营安全、服务和效益良好、具有国际竞争力的现代化股份制商业银行"的目标,进一步完善符合现代企业制度要求的公司治理机制,稳步推进国有商业银行的股份制改造工作。2004年8月26日,中国银行股份有限公司成立,标志着中国银行的历史翻开了崭新的篇章,启动了新的航程。 中国银行多年来的信誉和业绩,得到了来自业界、客户和权威第三方的广泛认可。曾先后9次被《欧洲货币》评选为"中国最佳银行";连续15年进入《财富》杂志评选的世界500强企业;在全球新兴市场250大银行按所有者权益进行的排名中名列第一,在亚洲《银行家》杂志300大银行按所有者权益排名第二,是中国资本最雄厚的商业银行。同时,先后被《欧洲货币》和《资产》评为" 中国最佳银行" 和" 中国最佳国内商业银行";被美国《环球金融》杂志评为"2002年中国最佳贸易融资银行"及"中国最佳外汇银行";《远东经济评论》评为"中国地区产品服

短信营业厅功能代码一览表:业务类型及数字代码拼音指令1.话费、优惠及月账单查询101查询当前话费总额/余额CXHF或CXYE 102查询上月账单CXSYZD 103查询当月及历史帐单CXZD#yymm 104查询已用优惠1041查询已用优惠金额CXYH#1 1042查询已用优惠时长、短信及V网时长CXYH#2 105查询已用移动数据流量CXYYSJLL 106余额提醒1061开通余额提醒KTYETX#xx.xx(金额) 1062取消余额提醒QXYETX 1063介绍余额提醒JSYETX 1064状态查询CXYETX 107定制电子账单1071定制短信账单DZZD 1072取消短信账单QXZD 1073定制彩信账单DZCXZD 1074取消彩信账单QXCXZD 1075介绍电子账单JSDZZD 1076状态查询CXDZZD 108查询缴费历史CXJFLS 2.查询已开通业务及服务密码办理201查询本机资费产品CXCP 202查询已开通业务CXYW 203服务密码2031密码申请SQMM#[身份证号码] 2032密码修改BGMM#[原密码]#[新密码] 2033密码重置CZMM#[身份证号码] 2034介绍服务密码JSMM 204查询有效期CXYXQ 205查询信誉度CXXYD 206查询归属地CXGSD#[手机号码] 207查询积分CXJF 210我的10086个性化菜单功能2101开通我的10086KT10086

2102取消我的10086QX10086 2103介绍我的10086JS10086 3.来电显示、彩玲、GPRS等业务办理301来电显示3011开通来电显示KTLDXS 3012取消来电显示QXLDXS 3013介绍来电显示JSLDXS 3014状态查询CXLDXS 302彩铃3021开通彩铃KTCL 3022取消彩铃QXCL 3023介绍彩铃JSCL 3024状态查询CXCL 303移动数据流量套餐3031开通移动数据流量标准资费KTSJLL#BZ 3032开通移动数据流量5元资费KTSJLL#5 3033开通移动数据流量20元资费KTSJLL#20 3034开通移动数据流量50元资费KTSJLL#50 3035开通移动数据流量100元资费KTSJLL#100 3036开通移动数据流量200元资费KTSJLL#200 3037取消移动数据流量套餐QXSJLL 3038移动数据流量套餐资费介绍30381介绍移动数据流量标准资费JSSJLLBZ 30382介绍移动数据流量5元资费JSSJLL5 30383介绍移动数据流量20元资费JSSJLL20 30384介绍移动数据流量50元资费JSSJLL50 30385介绍移动数据流量100元资费JSSJLL100 30386介绍移动数据流量200元资费JSSJLL200 3039状态查询CXSJLL 304来电提醒3041开通来电提醒KTLDTX 3042取消来电提醒3042取消来电提醒QXLDTX 3043介绍来电提醒JSLDTX 3044状态查询3044状态查询CXLDTX 305飞信3051开通飞信KTFX 3052取消飞信3052取消飞信QXFX

中国移动通信客户服务协议 本协议甲方系指客户,乙方系指中国移动通信集团xx有限公司授权的位于本协议签署地的下属市级分公司。根据国家有关法律、法规,双方达成以下协议: 一、服务内容及服务承诺 1.甲方愿意使用乙方提供的号码,并接受乙方提供的通信服务,乙方愿意在现有技术条件下网络覆盖范围内以及签订有漫游协议的通信运营商的网络覆盖范围内为甲方提供通信服务。 2.甲方可以自主选择是否订购第三方服务商提供的由乙方代收服务费的增值电信业务(以下简称“代收费业务”),具体业务内容及资费标准由第三方服务商负责告知甲方,乙方予以协助。 3.乙方提供的通信服务应当符合法律法规的规定及政府主管部门发布的相关标准;甲方应遵守法律法规的规定使用乙方提供的服务。 4.乙方将通过营业厅、门户网站、xxxx6热线等渠道公示服务项目、服务时限、服务范围及资费标准等内容。乙方向甲方明确提供服务项目和资费标准,甲乙双方通过业务受理单等方式具体签署服务协议。 5. 乙方向甲方提供便捷的业务办理和客户投诉受理渠道,乙方客户投诉处理部门应在接到客户投诉之日起48小时内处理。 二、入网登记

1.甲方使用乙方客户号码并接受乙方提供的通信服务,需办理入网登记手续。甲方办理入网登记手续时,需向乙方提供真实有效的身份证件原件;甲方委托他人代办入网时需同时提供代理人真实有效身份证件原件及委托书。有效身份证件是指:居民身份证、临时居民身份证、户口簿(仅用于未成年客户)、军人身份证件、武装警察身份证件、港澳居民往来内地通行证、台湾居民来往大陆通行证、外国公民护照。单位有效证件是指组织机构代码证、营业执照、事业单位法人证书或者社会团体法人登记证书,并同时提供加盖公章的单位授权书及经办人有效身份证件,代理人和经办人代办入网登记手续时要签名。 2.甲方及其受托人拒绝出示有效证件,拒绝提供其证件上所记载的身份信息,冒用他人的证件,或者使用伪造、变造、失效的证件的,乙方不得为其办理入网手续。 3.如甲方入网登记资料发生变更,应及时到乙方营业厅办理资料完善手续。 4.甲方入网后自动获取客户初始服务密码的,应立即修改初始服务密码并妥善保管。服务密码是业务办理的凭证,凡使用服务密码定制、变更业务的行为均被视为甲方或甲方授权的行为,因甲方密码保管不善造成的后果由甲方自行承担,乙方应积极协助甲方避免损失扩大。