国内、香港、美国、新加坡主板、中小板、创业板、新三板上市条件对比

(2016最新)

▌2、主要阶段

我国汽油标准与国外汽油标准的对 比 欧阳光明(2021.03.07) 目前国际上较为先进的汽油质量标准分为美、欧、日、《世界燃油规范》四大标准体系。其中,欧盟汽油标准和《世界燃油规范》最具影响力,被许多国家引用。 1.欧盟汽油标准 EN 228汽油质量标准是欧洲统一实施的汽油标准。EN 228标准主要由两部分组成,第一部分限定了密度、辛烷值以及硫含量、苯含量等指标的最大值。第二部分根据气候和季节将汽油的挥发性划分成不同的等级,分别执行。由于欧洲国家较多,具体情况差别较大,因此欧洲一些先进国家在满足欧洲统一法规的大前提下,又制定了符合自己国情的实施标准。 为了进一步降低汽车污染物的排放, EN 228-2002汽油质量标准(与欧Ⅲ排放法规相对应),将汽油硫含量降到150μg/g、芳烃含量降到42%、要求苯含量不大于1.0%,铅含量不大于5 mg/L,并对各种氧化物的含量加以限制。2005年,欧洲将开始执行欧Ⅳ排放标准,将清洁汽油中的硫含量降为50μg/g,芳烃、苯、烯烃含量分别降为35%、1.0% 和18%。2007年10月1日起推行无硫汽油(欧Ⅴ排放标准),使硫含量低于10μg/g,并出台了EN 228-2008汽油质量标准,于2009年1月1日开始强制执行,该标准为最新的欧盟汽油标准。欧盟汽油规格主要指标的变化见表1。 表1 欧盟汽油规格主要指标的变化

《世界燃油规范》是美国汽车制造商协会(AAMA)、欧洲汽车制造商协会(ACEA)、日本汽车制造商协会(JAMA)根据所属的30个汽车公司的研究成果联合发表的,主要是汽车制造商和发动机制造商针对环保要求,对汽车燃料提出的基本要求。世界燃油规范要求清洁汽油降低硫含量,减少尾气中SO x的排放,抑制尾气转化器中催化剂中毒;降低烯烃含量,避免发动机进油系统和喷嘴堵塞,减少发动机进气阀和燃烧室中生成沉积物,减少汽车尾气中1,3-丁二烯的排放,避免汽油辛烷值分布不均;降低苯和芳烃含量,减少致癌物;降低蒸汽压和T90,减少挥发性有机化合物(VOC)、毒物(TOX)的排放;提高辛烷值,提高汽车动力性能,减少污染物的排放。 2006年9月,世界燃油规范进行了第四次修订,将无铅汽油标准划分为四类: 1类:汽车市场对排放污染控制没有或极少要求,主要考虑汽车或发动机本身的技术状况。 2类:市场上有严格的排放控制和其它要求。 3类:市场上有超前的排放控制要求和其它要求。 4类:市场上有更超前的排放控制要求,满足最新汽车复杂的NOX排放后处理控制技术,实现超低排放。 《世界燃油规范》不允许汽油中加入含有锰、铅等金属的添加剂,可加入无灰的汽油清净剂,并根据不同的类别对硫、烯烃、芳烃和苯的含量分别加以限制,其中硫含量的下降幅度最大。《世界燃油规范》不仅对汽油的组分有限制指标外,还对汽油的性能评定方面提出了严格的要求。《世界燃油规范》指标见表2。

我国汽油标准与国外汽油标准的对比 目前国际上较为先进的汽油质量标准分为美、欧、日、《世界燃油规范》四大标准体系。其中,欧盟汽油标准和《世界燃油规范》最具影响力,被许多国家引用。 1.欧盟汽油标准 EN 228汽油质量标准是欧洲统一实施的汽油标准。EN 228标准主要由两部分组成,第一部分限定了密度、辛烷值以及硫含量、苯含量等指标的最大值。第二部分根据气候和季节将汽油的挥发性划分成不同的等级,分别执行。由于欧洲国家较多,具体情况差别较大,因此欧洲一些先进国家在满足欧洲统一法规的大前提下,又制定了符合自己国情的实施标准。 为了进一步降低汽车污染物的排放, EN 228-2002汽油质量标准(与欧Ⅲ排放法规相对应),将汽油硫含量降到150μg/g、芳烃含量降到42%、要求苯含量不大于1.0%,铅含量不大于5 mg/L,并对各种氧化物的含量加以限制。2005年,欧洲将开始执行欧Ⅳ排放标准,将清洁汽油中的硫含量降为50μg/g,芳烃、苯、烯烃含量分别降为35%、1.0% 和18%。2007年10月1日起推行无硫汽油(欧Ⅴ排放标准),使硫含量低于10μg/g,并出台了EN 228-2008汽油质量标准,于2009年1月1日开始强制执行,该标准为最新的欧盟汽油标准。欧盟汽油规格主要指标的变化见表1。 2. 《世界燃油规范》 《世界燃油规范》是美国汽车制造商协会(AAMA)、欧洲汽车制造商协会(ACEA)、日本汽车制造商协会(JAMA)根据所属的30个汽车公司的研究成果联合发表的,主要是汽车制造商和发动机制造商针对环保要求,对汽车燃料提出的基本要求。世界燃油规范要求清洁汽油降低硫含量,减少尾气中SO x的排放,抑制尾气转化器中催化剂中毒;降低烯烃含量,避免发动机进油系统和喷嘴堵塞,减少发动机进气阀和燃烧室中生成沉积物,减少汽车尾气中1,3-丁二烯的排放,避免汽油辛烷值分布不均;降低苯和芳烃含量,减少致癌物;降低蒸汽压和T90,减少挥发性有机化合物(VOC)、毒物(TOX)的排放;提高辛烷值,提高汽车动力性能,减少污染物的排放。 2006年9月,世界燃油规范进行了第四次修订,将无铅汽油标准划分为四类:

表面粗糙度高度参数有3种: 1.轮廓算数平均偏差: 轮廓算数平均偏差Ra是指在取样长度L内,被测轮廓上各点到基准线的距离Yi的绝对值的算数平均平均值。 2.微观不平度十点高度: 微观不平度十点高度Rz是指在取样长度L内,被测轮廓上五个最大轮廓峰高Ypi的平均值与五个最大轮廓谷底Yvi的平均值之和。 3.轮廓最大高度: 轮廓最大高度Ry是指在取样长度L内,被测轮廓的峰顶线与轮谷线之间的距离。 表征微观不平度高度特性的评定参数Ra、Rz、Ry的数值愈大则表面越粗糙。 在高度评定参数中,Ra的概念颇为直观,Ra值反应实际轮廓微观几何形状特性的信息量最大,且Ra值用触针式电动轮廓仪测量比较容易。因此对于光滑表面和半光滑表面,普遍采用Ra作为评定参数。但受测量仪器的限制,极光滑和极粗糙的表面不能用Ra评定。 评定参数Rz的概念较为直观,Rz值通常用非接触式的光切显微镜测量。但Rz值只反应取样长度内峰高和谷底的十个点,不能反应峰顶的尖锐和平顿的几何形状特性,因此Rz值不如Ra值反应得微观几何形状特性全面。 评定参数Ry的概念简单,Ry值得测量方便,但Ry值不及Rz、Ra值反应的微观几何形状特性全面。Ry值与Ra、Rz值连用控制微观不平度的谷深用来评定某些不允许出现较大加工痕迹和受交变应力作用的表面。 RMS值实际就是有效值,就是一组统计数据的平方的平均值的平方根。 因为RMS系统是英制单位 一般的有: RMS*25.4/1000=RA 举例: RMS64 = 64*25.4/1000= RA 1.6 几个常用的如下: RMS250 = RA6.4 RMS125 = RA3.2 RMS64 = RA1.6 RMS32 = RA0.8 表面粗糙度外国与中国标准对照 N1--0.025um;N2--0.05um;N3--0.1um; N4--0.2um;N5--0.4um;N6--0.8um; N7--1.6um;N8--3.2um;N9--6.3um; N10--12.5um;N11--25um; 日本表面粗糙度的老标准。 对应关系:

上市公司条件和情况分析(转载) 发布日期:2012-7-19 ????浏览次数:33次 上市公司上市的条件 必须同时符合下列条件: 一是其股票经过国务院证券管理部门批准已经向社会公开发行; 二是公司股本总额不少于人民币五千万元; 三是开业时间在三年以上,最近三年连续盈利;原国有企业依法改建而设立的,或者公司法实施后新组建成立,其主要发起人为国有大中型企业的,可以连续计算; 四是持有股票面值达人民币一千元以上的股东人数不少于一千人,向社会公开发行的股份达公司股份总数的百分之二十五以上;公司股本超过人民币四亿元的,其向社会公开发行的比例为百分之十五以上; 五是公司最近三年内无重大违法行为,财务会计报告无虚假记载; 六是国务院规定的其他条件。 只有符合了上述条件,才能批准其上市进行交易。 上市公司条件和情况分析 第一节公司上市概述 一、上市公司的性质 1、股票上市的概念 股票上市是指已经发行的股票经证券交易所批准后,在交易所公开挂牌交易的法律行为,它是连接股票发行和股票交易的桥梁。 2、上市公司的概念 上市公司是指依法公开发行股票,并在获得证券交易所审查批准后,其股票在证券交易所上市交易的股份有限公司。上市公司的本质是股份有限责任公司,具有股份有限公司的一般特点,但上市公司区别于一般公司的最大的特点在于可以利用证券市场进行筹资,广泛吸收社会上的闲散资金,从而迅速扩大企业的规模,增强产品的竞争力和市场占有率。因此,上市公司的股本扩张能力和市场竞争能力要比一般公司强。 3、公司上市的意义 公司之所以要上市,是因为上市之后,该公司可以获得以下好处: (1)形成良好的独立经营机制。 (2)形成良好的股本扩充机制。 (3)形成良好的市场评价机制。 (4)形成良好的公众监督机制。 二、公司上市的条件 1、两地上市与第二上市 形式较为简单,类似于公司先后(或者同时)发行两种不同性质的股票,在不同交易所上市交易,我们称其为“两地上市”。已在某一证券交易所上市某种股票的上市公司,通过国际托管银行和证券经纪公司,继续将其同种股票在另一个证券交易所挂牌交易,实现股份的跨市场流通,我们称其为“第二上市”。 2、暂停上市与终止上市 第二节、上市公司财务状况的分析 一、上市公司财务状况分析的信息与方法 1、上市公司财务状况信息的内容及其来

一. 常用国内外紧固件材料的标准及牌号对照 表<-> 钢中国GB 美国ASTM 德国DIN 日本工业JIS 英国BS 种标准种类代号标准种类代号标准种类代号牌号标准种类代号标准种类代号A194 Gr.1 Gr.2 GB669 45 Gr.2H G4051 S43C 4882 Gr.2H S45C Gr.2HM GB669 35 A307 Gr.A G3101 SS4l 5708 SS41 碳 素GB669 20 Gr.B G4051 S20C 1769 钢GB669 25 S25C GB669 30 A325 1 型1654 Cq85 1.1172 CG4051 S33C 8189 2 型 3A型 3B型 3C型 3D型 3E型 3F 型 YB6 1Cr5Mo A193 Gr.B5 G4107 SNB5 Gr.B6 GBl220 1Crl3 Gr.B6X 17440 X15Crl3 1.4024 4882 Gr.B6 GB307735CrMOA A193 Gr.B7 17200 42CrMo4 1.7225 G4107 SNB7 4882 Gr.B7 合 金 Gr.B7M 钢 和 YB6 15CrM01V Gr.B16 17240 21CrMoV57 1.7709 SNBl6 Gr.B16 不 GBl220 0Crl8Ni9 GL B8 17440 X5CrNi189 1.4301 G4303 SUS-304 GL.B8 锈 钢 Gr.B8A GBl220 1Crl8NillNb Gr.B8C X10CrNiNbl89 1.4550 SUS-347 Gr.B8C Gr.B8CA GBl220 0C17Nil2M02 Gr.B8M X5CrNiMo1810 l.4401 SUS-316 Gr.B8M Gr.B8MA Gr.B8N Gr.B8NA

海外不同交易所上市条件 北京美信志成咨询有限公司

目录 、香港联交所 一、香港联交所 二、纽约证券交易所 三、NASDAQ市场 四、伦敦证券交易所 四伦敦证券交易所 五、东京证券交易所 六、新加坡交易所 七、加拿大多伦多交易所七加拿大多伦多交易所

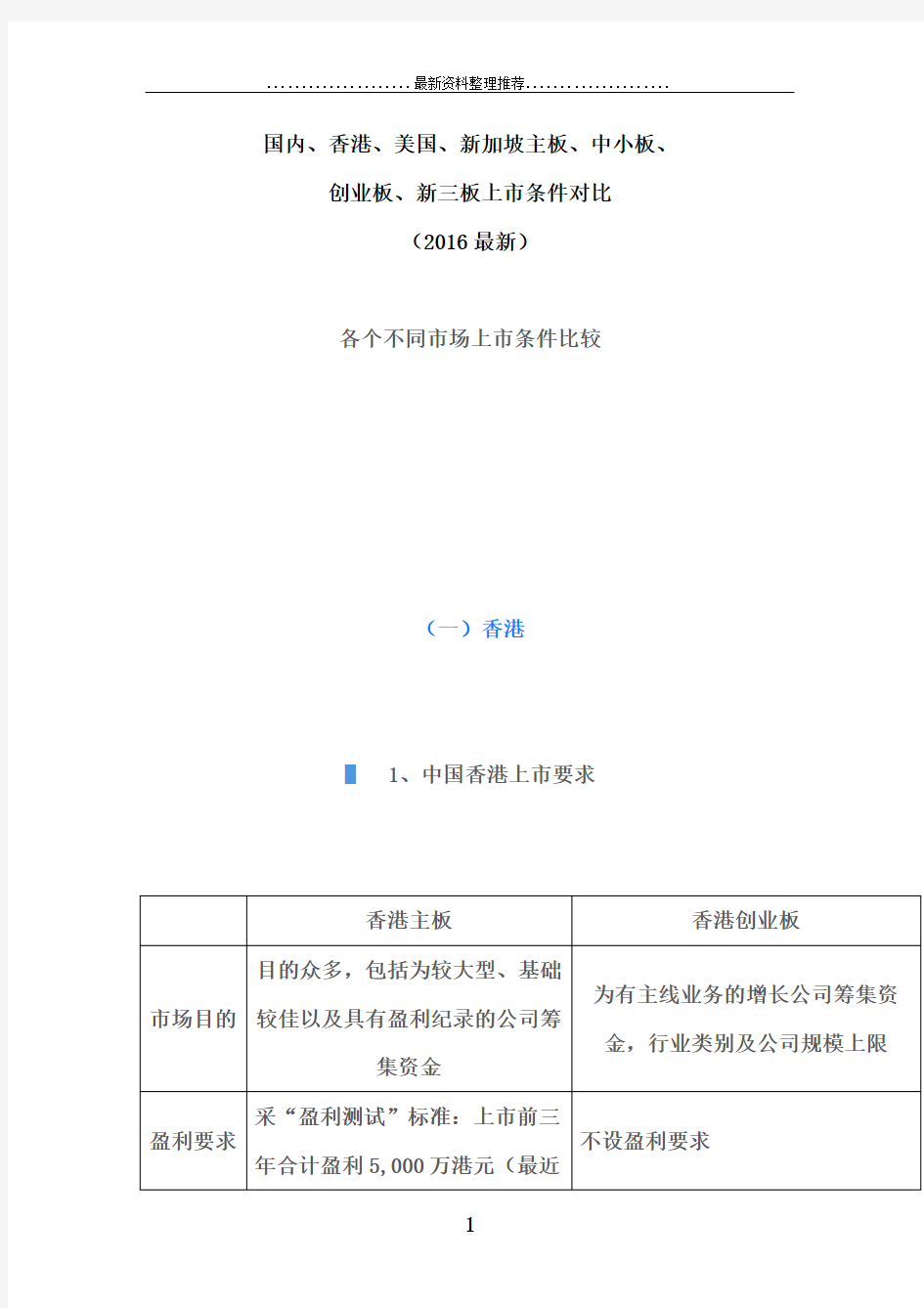

一、香港联交所 (一)香港主板 一般可接受的公司成立之司法地区:?香港 ?百慕大 ?开曼群岛 ?中华人民共和国

(一)香港主板 上市条件 ?上市公司及其业务必须被交易所认为适宜上市。 上市其务被交易所为宜上市 财务标准须符合以下项中其中项测试须具备不少于?财务标准必须符合以下三项中其中一项测试(必须具备不少于三个财政年度的营业纪录,其间管理层需大致相同,最近一个经审计的财政年度内拥有权和控制权维持不变): (1)上市前3年盈利总和最少达5000万港元 (2)上市市值至少20亿港元,最近一个财政年度的收益最少 为5亿港元,及在过去三个财政年度从其拟申请上市的营业活 动所生成的净现金流入合计最少为1亿港元; (3)上市市值至少为40亿港元,最近一个财政年度的收益最 少为5亿港元,及上市时至少有1,000名股东。

(一)香港主板 ?2亿港元,其中由公众人士持有的证上市时的预计市值不得少于 券预计市值不得低于5,000万港元。 ?已发行股本总额均须有至少25%为公众人士所持有,初次申请上市的证券于上市时最少有股东300名,以及持股量最高的三名公 名以及持股量最高的三名公众股东拥有的百分比不得超过50%。 ?必须有足够的营运资金应付现时(即上市文件日期起计至少12个月)所需 ) 所需。

国内外汽油质量标准对比 目前国际上较为先进的汽油质量标准分为美、欧、日、《世界燃油规范》四大标准体系。其中,欧盟汽油标准和《世界燃油规范》最具影响力,被许多国家引用。 1.欧盟汽油标准 EN 228汽油质量标准是欧洲统一实施的汽油标准。EN 228标准主要由两部分组成,第一部分限定了密度、辛烷值以及硫含量、苯含量等指标的最大值。第二部分根据气候和季节将汽油的挥发性划分成不同的等级,分别执行。由于欧洲国家较多,具体情况差别较大,因此欧洲一些先进国家在满足欧洲统一法规的大前提下,又制定了符合自己国情的实施标准。 为了进一步降低汽车污染物的排放,EN 228-2002汽油质量标准(与欧Ⅲ排放法规相对应),将汽油硫含量降到150μg/g、芳烃含量降到42%、要求苯含量不大于1.0%,铅含量不大于5 mg/L,并对各种氧化物的含量加以限制。2005年,欧洲将开始执行欧Ⅳ排放标准,将清洁汽油中的硫含量降为50μg/g,芳烃、苯、烯烃含量分别降为35%、1.0% 和18%。2007年10月1日起推行无硫汽油(欧Ⅴ排放标准),使硫含量低于10μg/g,并出台了EN 228-2008汽油质量标准,于2009年1月1日开始强制执行,该标准为最新的欧盟汽油标准。欧盟汽油规格主要指标的变化见表1。

表1 欧盟汽油规格主要指标的变化 2.《世界燃油规范》 《世界燃油规范》是美国汽车制造商协会(AAMA)、欧洲汽车制造商协会(ACEA)、日本汽车制造商协会(JAMA)根据所属的30个汽车公司的研究成果联合发表的,主要是汽车制造商和发动机制造商针对环保要求,对汽车燃料提出的基本要求。世界燃油规范要求清洁汽油降低硫含量,减少尾气中SO x的排放,抑制尾气转化器中催化剂中毒;降低烯烃含量,避免发动机进油系统和喷嘴堵塞,减少发动机进气阀和燃烧室中生成沉积物,减少汽车尾气中1,3-丁二烯的排放,避免汽油辛烷值分布不均;降低苯和芳烃含量,减少致癌物;降低蒸汽

上市公司条件和情况分析 第一节公司上市概述 一、上市公司的性质 1、股票上市的概念 股票上市是指已经发行的股票经证券交易所批准后,在交易所公开挂牌交易的法律行为,它是连接股票发行和股票交易的桥梁。 2、上市公司的概念 上市公司是指依法公开发行股票,并在获得证券交易所审查批准后,其股票在证券交易所上市交易的股份。上市公司的本质是股份有限责任公司,具有股份的一般特点,但上市公司区别于一般公司的最大的特点在于可以利用证券市场进行筹资,广泛吸收社会上的闲散资金,从而迅速扩大企业的规模,增强产品的竞争力和市场占有率。因此,上市公司的股本扩能力和市场竞争能力要比一般公司强。 3、公司上市的意义 公司之所以要上市,是因为上市之后,该公司可以获得以下好处: (1)形成良好的独立经营机制。 (2)形成良好的股本扩充机制。 (3)形成良好的市场评价机制。 (4)形成良好的公众监督机制。 二、公司上市的条件 1、两地上市与第二上市 形式较为简单,类似于公司先后(或者同时)发行两种不同性质的股票,在不同交易所上市交易,我们称其为“两地上市”。已在某一证券交易所上市某种股票的上市公司,通过国际托管银行和证券经纪公司,继续将其同种股票在另一个证券交易所挂牌交易,实现股份的跨市场流通,我们称其为“第二上市”。 2、暂停上市与终止上市 第二节、上市公司财务状况的分析 一、上市公司财务状况分析的信息与方法 1、上市公司财务状况信息的容及其来

财务会计数据和其他经济信息披露的途径,主要是通过资产负债表、收益表、现金流量表三财务报表与标明作为财务会计报表一部分的附注、其它报表和说明材料来呈报。一般情况下,上市公司的会计信息披露包括如下一些容: (1)数量性信息。 (2)非数量性信息。 (3)期后事项信息。 (4)公司分部业务的信息。 (5)其它有关信息。 2、上市公司财务状况分析的方法 所谓财务状况分析,就是对上市公司的各种财务报表,以某种分析方法,对其帐面数字的变化和变动趋势及其相互之间的勾稽关系进行分析和比较,以便了解一个企业的财务状况及其经营成果。财务分析的主要方法有差额法、比率分析法和比较分析法。 二、上市公司财务状况分析的指标运用 1、资本结构分析 (1)资产负债率。该指标又称负债比率,它说明在借款人(即公司)的总资产中,债权人提供资金所占的比重,以及借款人资产对债权人权益的保障程度,反映公司负债经营程度,计算公式为: 负债合计÷资产总计 该指标值越低,表明公司负债经营程度低,偿债压力小,利用财务杠杆进行融资的空间就越大,公司总体抗风险能力愈强;反之,则表明公司负债经营程度高,偿债压力大,公司总体抗风险能力就弱。 对公司而言,负债经营规模应控制在合理水平,该指标一般在50%左右为宜。然而,在具体分析公司的偿债压力时,还要考虑到公司负债结构的合理性。 (2)资本化比率。该指标反映公司负债的资本化(或长期化)程度。计算公式为: 长期负债合计÷(长期负债合计所有者权益合计) 该指标值越小,表明公司负债的资本化程度低,长期偿债压力小;反之,则表明公司负债的资本化程度高,长期偿债压力大。 (3)固定资产净值率。该指标反映固定资产的新旧程度,计算公式为: 固定资产净值÷固定资产原值

标准号标准名称标准号标准名称 GB 9706.1-2007 (IEC 60601-1:1988+A1:1991+A2:1995,IDT) 医用电气设备第1部分:安全通用 要求 IEC 60601-1:2005 Medical electrical equipment - Part 1: General requirements for basic safety and essential performance GB 9706.15:-2008 (IEC 60601-1-1:2000,IDT) 医用电气设备第1-1部分:安全通用 要求并列标准:医用电气系统安全要 求 IEC 60601-1-1:2000 Medical electrical equipment - Part 1-1: General requirements for safety - Collateral standard: Safety requirements for medical electrical systems YY 0505:2005 (IEC 60601-1-2:2001,IDT) 医用电气设备第1-2部分:安全通用 要求并列标准:电磁兼容要求和试验 IEC 60601-1-2:2007 Medical electrical equipment - Part 1-2: General requirements for basic safety and essential performance - Collateral standard: Electromagnetic compatibility - Requirements and tests GB 9706.12-1997 (IEC 60601-1-3:1994,IDT) 医用电气设备第一部分:安全通用 要求三、并列标准:诊断X射线设 备辐射防护通用要求 IEC 60601-1-3:2008 Medical electrical equipment - Part 1-3: General requirements for basic safety and essential performance - Collateral Standard: Radiation protection in diagnostic X-ray equipment YY/T 0708-2009 (IEC 60601-1-4:2000,IDT) 医用电气设备第1-4部分:安全通用 要求并列标准:可编程医用电气系统 IEC 60601-1-4:2000 Medical electrical equipment - Part 1-4: General requirements for safety - Collateral Standard: Programmable electrical medical systems / / IEC 60601-1-6:2010 Medical electrical equipment -

一新三板 简介: 新三板市场定位于为创业过程中处于初创阶段的高科技企业筹资,解决其资产价值评估,风险分散和风险投资股权交易问题,在提供高效低成本的融资渠道、提升资本运作能力、完善中小企业公司治理以及为主板输送优秀企业等各方面都起到了良好的作用。新三板市场将逐渐发展成为风险投资进入及退出的平台,为主板、创业板市场扩容提供更多资源。同时,当新三板向个人投资者开放以后,也将为广大投资者提供很好的投资机会。 一般来说,好的企业,先在新三板挂牌,获得一定的发展资金解决融资之困,同时规范公司治理并提高公司竞争力,然后通过绿色通道转主板。 优缺点: 新三板市场的优势明显,就是对挂牌企业没有明确的财务指标要求,这对以高新技术为主导,处于成长阶段的企业来说,很有吸引力。 新三板市场的不足之处首先在于其融资额相对偏低。平均来看,一般一个新三板企业一轮仅可融资2000万至5000万。而市场分析人士估计创业板的融资规模每家一轮在1.5亿元左右。其次,新三板公司的上市股票在三板市场上,流动性不高,后续融资比较困难。 新三板市场的发展主要面临三方面问题。一是按照代办系统试点办法,只有机构投资者才能够参与新三板交易,使新三板交投十分清淡。二是流动性不足。部分企业面临必须有人卖出,才能有人买进的局面;三是转板机制尚未建立,新三板市场还无法与主板、创业板市场实现有效对接。 二创业板 简介:

创业板是地位次于主板市场的二板证券市场。在上市门槛、监管制度、信息披露、交易者条件、投资风险等方面和主板市场有较大区别。其目的主要是扶持中小企业,尤其是高成长性企业,为风险投资和创投企业建立正常的退出机制,为自主创新国家战略提供融资平台,为多层次的资本市场体系建设添砖加瓦。是对主板市场的有效补给,在资本市场中占据着重要的位置。 基本特点: 在创业板市场上市的公司大多从事高科技业务,具有较高的成长性,但往往成立时间较短规模较小,业绩也不突出,但有很大的成长空间。创业板市场最大的特点就是低门槛进入,严要求运作,有助于有潜力的中小企业获得融资机会,促进企业的发展壮大。 设立目的: (1)为高科技企业提供融资渠道。(2)通过市场机制,有效评价创业资产价值,促进知识与资本的结合,推动知识经济的发展。(3)为风险投资基金提供“出口”,分散风险投资的风险,促进高科技投资的良性循环,提高高科技投资资源的流动和使用效率。(4)增加创新企业股份的流动性,便于企业实施股权激励计划等,鼓励员工参与企业价值创造。(5)促进企业规范运作,建立现代企业制度。 三中小板 中小板就是指流通盘大约1亿股以下的创业板块,是相对于主板市场而言的,中国的主板市场包括深交所和上交所。有些企业的条件达不到主板市场的要求,所以只能在中小板市场上市。中小板市场是创业板的一种过渡,在中国的中小板的市场代码是002开头的。

主板、中小板与创业板上市条件对比 一、国内主板首次公开发行上市的主要条件: 根据《中华人民共和国证券法》、《股票发行与交易管理暂行条例》和《首次公开发行股票并上市管理办法》的有关规定,首次公开发行股票并上市的有关条件与具体要求如下: 1、主体资格:A股发行主体应是依法设立且合法存续的股份有限公司;经国务院批准,有限责任公司在依法变更为股份有限公司时,可以公开发行股票。 2、公司治理:发行人已经依法建立健全股东大会、董事会、监事会、独立董事、董事会秘书制度,相关机构和人员能够依法履行职责;发行人董事、监事和高级管理人员符合法律、行政法规和规章规定的任职资格;发行人的董事、监事和高级管理人员已经了解与股票发行上市有关的法律法规,知悉上市公司及其董事、监事和高级管理人员的法定义务和责任;内部控制制度健全且被有效执行,能够合理保证财务报告的可靠性、生产经营的合法性、营运的效率与效果。 3、独立性:应具有完整的业务体系和直接面向市场独立经营的能力;资产应当完整;人员、财务、机构以及业务必须独立。 4、同业竞争:与控股股东、实际控制人及其控制的其他企业间不得有同业竞争;募集资金投资项目实施后,也

不会产生同业竞争。 5、关联交易:与控股股东、实际控制人及其控制的其他企业间不得有显失公平的关联交易;应完整披露关联方关系并按重要性原则恰当披露关联交易,关联交易价格公允,不存在通过关联交易操纵利润的情形。 6、财务要求:发行前三年的累计净利润超过3,000万人民币;发行前三年累计净经营性现金流超过5,000万人民币或累计营业收入超过3亿元;无形资产与净资产比例不超过20%;过去三年的财务报告中无虚假记载。 7、股本及公众持股:发行前不少于3,000万股;上市股份公司股本总额不低于人民币5,000万元;公众持股至少为25%;如果发行时股份总数超过4亿股,发行比例可以降低,但不得低于10%;发行人的股权清晰,控股股东和受控股股东、实际控制人支配的股东持有的发行人股份不存在重大权属纠纷。 8、其他要求:发行人最近三年内主营业务和董事、高级管理人员没有发生重大变化,实际控制人没有发生变更;发行人的注册资本已足额缴纳,发起人或者股东用作出资的资产的财产权转移手续已办理完毕,发行人的主要资产不存在重大权属纠纷;发行人的生产经营符合法律、行政法规和公司章程的规定,符合国家产业政策;最近三年内不得有重大违法行为。 二、中小板首次公开发行上市的财务与股本条件(其它条件参见主板要求,下同): 1、股本条件:

新三板上市条件对比 --------------------------可以编辑的精品文档,你值得拥有,下载后想怎么改就怎么改--------------------------- ========================================================== 新三板上市条件对比 对比主板、中小板及创业板,企业申请在新三板挂牌转让的费用要低得多。目前费用一般在100,150万元左右(依据项目具体情况和主办券商的不同而上下浮动),在新三板市场挂牌后运作成本每年不到3万元。依据《中关村国家自主创新示范区支持企业改制上市资助资金管理办法》,企业可申请改制资助,每家企业支持20万元,企业进入股份报价转让系统挂牌的可获得50万元资金支持。主办券商推荐的园区企业取得《中国证券业协会挂牌报价文件备案确认函》后,每家券商可获得20万元资金支持。目前,新三板即将扩大试点范围,很多国家级园区都向证监会申报申请成为新三板试点园区,并出台了对区内企业在新三板挂牌的鼓励和资金支持政策。 项目新三板创业板主板 主体资非上市股份依法设立且合法存续的股份依法设立且合法存续的股格公司有限公司份有限公司 经营年存续满2年持续经营时间在3年以上持续经营时间在3年以上 限 最近两年连续盈利,最近两 盈利要具有持续经年净利润累计不少于1000

求营能力万元且持续增长。(或)最最近三个会计年度净利润近1年盈利,且净利润不少均为正数且累计超过于500万元,最近1年营业3000万元收入不少于5000万元,最 近2年营业收入增长率均不 低于30%。 最近一期末无形资产(扣最近一期末净资产不少于两资产要无限制除土地使用千万元,且求权、水面养殖权和采矿权不存在未弥补亏损等后)占净资产的比例不高于20, 发行前股本总额不少于人发行后股本总额不少于股本要无限制民币3000万元3000万元求 主营业主营业务突最近2年内没有发生重大变最近3年内没有发生重大 --------------------------可以编辑的精品文档,你值得拥有,下载后想怎么改就怎么改--------------------------- ==================================================================== ====== --------------------------可以编辑的精品文档,你值得拥有,下载后想怎么改就怎么改--------------------------- ========================================================== 务出化变化 实际控无限制最近2年内未发生变更最近3年内未发生变更 制人 董事及 管理层无限制最近2年内没有发生重大变最近3年内未发生重大变 化化

国内外常用钢材标准牌号对照表 种中国日本美国英国德国法国前苏联类CB JIS AISI 、ASTM BS DIN NF ΓOCT Q235-A · F SS41 A36、A283C Ust37-2 Q235-A SS41A、B Rst37-2 CT2 20 S20C C1020 En2C C22 C20 20 碳35 S35C C1035 En8A C35 XC38 35 素钢 20g SB42 A285、Gr.B A414、Gr.B 1633Gr.B Ast41 A42C 20K 20(管道用)STPG38、42 A106 、A53 st35.4 16Mn S M50B SM22 1633.Gr.1 st52-3 16Γ 低A516 、 合16MnR SPV36 A515、Gr·60、19Mn5 金Gr·70 钢 15MnV HTP57VW A225 、Gr.A A225、Gr.B 40Mn C1036 En15B 40MnA 40Mn5 40Γ 40Cr SCr4 5140 E n18 S117 41Cr4 38C4 40X 12CrMo A335 、P2 A213、Gr.B 3064-660 1501-620 13CrMo44 12CD4 12XM STT42 15CrMo STC42 A387、Gr.B 1653 16CrMo44 15CD4 15XM STB42 35CrMo SCM3 E4132 E4135 En19B 34CD4 35CD4 35XM 高0Cr13 SUS410 410S S41000 X7Cr13 Z6C13 08X13 合金0Cr18Ni9 SUS304 304 S30400 304S15 X5CrNi189 ZCN18.09 08X18H10 钢 0Cr18Ni10Ti SUS321 321 S32100 321S12 321S20 X10CrNiTi189 Z6CNT18.10 08X18H10T 0Cr17Ni12Mo2 SUS316 316 S31600 316S16 X5CrNiMo1810 Z6CND17.13 08X17H13M2

世界燃料规范/欧盟/我国国内汽油标准主要指标 世界燃料规范/欧盟/我国国内柴油标准主要指标 我国汽油质量目前存在的主要问题是: 1、烯烃含量高。我国多数炼厂汽油中烯烃含量高达40%-50%,与我国新汽油标准规定的不大于30%还有一定差距。世界燃油规范二类标准规定烯烃含量小于20%,欧洲现标准规定是小于18%。 2、硫含量高。欧洲委员会提出硫的控制值为150 ppm,到2005年为50 ppm。日本的现行规定为小于100 ppm。而我国标准规定汽油硫含量是不大于150 ppm。 我国轻柴油质量存在的主要问题有: 1、硫含量高。我国轻柴油质量标准中硫含量的限值是小于350ppm,而欧洲现行标准不大于50ppm。 2、十六烷值低。欧洲2000年执行标准不小于51,世界燃油规范二类标准要求大于53,而我国现行标准为不小于49,也达不到世界燃油规范二类标准要求。 3、芳烃含量高。世界燃油规范二类标准多环芳烃小于5%,我国检测平均值为11%,还有很大差距。 清洁燃油对环境产生的影响 炼厂的装置结构决定了它所能加工的原油种类和性质,也决定它可为市场提供的商品油的种类和质量。我国炼厂催化裂化加工量占原油加工量的比例与美国相当,说明我国炼厂有较高的重质油深加工能力。但是从催化重整装置的加工能力比来看,我国仅有原油加工能力的6%,再加上生产高辛烷值汽油组分的烷基化、异构化和醚化装置的总比例也不到7%,这

个数据美国是32. 5%,俄罗斯是14.15%,日本是15.74%。这种装置结构说明了我国汽油组分与国外的差异。此外,从加氢裂化、加氢精制、加氢处理三类加氢装置的总比例来看,我国仅有20.1%,与美国(73.54%),日本(87.74%)和欧洲各国(约60%)相比,仅是1/3-1/4,这又说明我国炼厂在产品脱硫精制方面的差距。 根据国外有关资料介绍,未加氢处理的原料,催化裂化时总硫中约5%进入汽油馏分;经过加氢处理的原料,在降低催化裂化原料含硫量的同时,剩余总硫中只有1-3%进入催化裂化汽油;同时汽油中烯烃的含量也得到减少。在欧洲,1991年催化裂化汽油就已经降到了27%,而其它低烯烃、低硫、高辛烷值的汽油,如重整汽油、直馏汽油、异构化汽油等,所占比例都有了很大增加。我国直到2000年,还没有异构化装置,而烷基化、迭合、异构化等这些清洁汽油的加工手段,所占比例仍较小。 目前我国的燃油以催化裂化加工为主,并且这种状况在较长一段时间内不可能有大的改变。目前使用的清洁燃油技术包括从催化裂化本身着手,开发使用新型的催化剂和助剂,优化催化裂化工艺操作条件;大力发展加氢裂化、加氢处理和精制技术;积极开发生产清洁油品的新型工艺技术。 假设一座加工能力为500×104t/a的炼厂,年产汽油113×104t/a,柴油260×104t/a。产品质量等级由现在的国标分别达到欧Ⅱ和欧Ⅲ水平,汽油中的硫含量将分别减少339t/a 和630t/a,柴油中的硫含量将减少3900t/a和 4290t/a,炼油厂每年增加回收硫磺4239t/a 和4920 t/a。以某厂新建的120×104 t/a柴油加氢精制装置为例,以催化柴油、焦化柴油的混合油为原料,经过催化加氢反应进行脱硫、脱氮、烯烃饱和及部分芳烃饱和,生产精制柴油,进料的平均硫含量为1985ppm,十六烷值42,精制柴油产品的硫含量降至105 ppm,十六烷值达到49,柴油中的硫含量每年将减少2257t/a。从中可以看出清洁油品在硫化物减排方面的巨大贡献。

表面粗糙度高度参数有3种: 1. 轮廓算数平均偏差: 轮廓算数平均偏差Ra是指在取样长度L内,被测轮廓上各点到基准线的距离Yi的绝对值的 算数平均平均值。 2. 微观不平度十点高度: 微观不平度十点高度Rz是指在取样长度L内,被测轮廓上五个最大轮廓峰高Ypi的平均值 与五个最大轮廓谷底Yvi的平均值之和。 3. 轮廓最大高度: 轮廓最大高度Ry是指在取样长度L内,被测轮廓的峰顶线与轮谷线之间的距离。 表征微观不平度高度特性的评定参数Ra Rz、Ry的数值愈大则表面越粗糙。 在高度评定参数中,Ra的概念颇为直观,Ra值反应实际轮廓微观几何形状特性的信息量最 大,且Ra值用触针式电动轮廓仪测量比较容易。因此对于光滑表面和半光滑表面,普遍采用Ra作为评定参数。但受测量仪器的限制,极光滑和极粗糙的表面不能用Ra评定。 评定参数Rz的概念较为直观,Rz值通常用非接触式的光切显微镜测量。但Rz值只反应取 样长度内峰高和谷底的十个点,不能反应峰顶的尖锐和平顿的几何形状特性,因此Rz值不 如Ra值反应得微观几何形状特性全面。 评定参数Ry的概念简单,Ry值得测量方便,但Ry值不及Rz、Ra值反应的微观几何形状 特性全面。Ry值与Ra、Rz值连用控制微观不平度的谷深用来评定某些不允许出现较大加工痕迹和受交变应力作用的表面。 RMS直实际就是有效值,就是一组统计数据的平方的平均值的平方根。 因为RMS系统是英制单位 一般的有: RMS*25.4/1000=RA 举例: RMS64 = 64*25.4/1000= RA 1.6 几个常用的如下

RMS250 = RA6.4 RMS125 = RA3.2 RMS64 = RA1.6 RMS32 = RA0.8 表面粗糙度外国与中国标准对照 N1 ---- 0.025um;N2 ---- 0.05um; N3 ----- O.lum ; N4 ---- 0.2um;N5 ---- 0.4um ; N6 ----- 0.8um; N7 ---- 1.6um;N8 ---- 3.2um ; N9 ----- 6.3um; N10 --- 12.5um ;N11 ---- 25um 日本表面粗糙度的老标准。 对应关系: ▽: Ra25?12.5 ; ▽▽: Ra6.3 ?3.2 ; ▽▽▽:Ra1.6 ?0.4 ; ▽▽▽▽:Ra0.2 ?0.0013。 说明: 上面的数值依次为: 1.6S、3.2S、6.3S、12.5S、25S、50S、100S

国、、美国、新加坡主板、中小板、创业板、新三板上市条件对比 (2016最新)

▌2、主要阶段 ▌3、IPO的费用 在港交所上市成本包括支付给保荐人、法律顾问、会计师等中介的费用,总费用根据首次发行规模的大小会有很大差异,企业应准备将5%~30%的募集资金作为发行成本。其中,标准的承销费用为募集资金的 1.5%-4.0%。 ▌4、地公司在港上市主要方式 A. 发行H股上市 中国注册的企业,可通过资产重组,经所属主管部门、国有资产管理部门(只适用于国有企业)及中国证监会审批,组建在中国注册的股份,申请发行H股在上市。优点:1.企业对国公司法和申报制度比较熟悉;

2.中国证监会对H股上市,政策上较为支持,所需的时间较短,手续较直接。缺点:未来公司股份转让或其他企业行为方面,受国法规的牵制较多。不过,随着近年多家H股公司上市,市场对H股的接受能力已大为提高。 B. 发行红筹股上市 红筹上市公司指在海外注册成立的控股公司(包括、百慕达或开曼群岛),作为上市个体,申请发行红筹股上市。优点:1.红筹公司在海外注册,控股股东的股权在上市后6个月已可流通;2.上市后的融资如配股、供股等股票市场运作茧自缚灵活性最高。 C. 买壳上市 买壳上市是指向一家拟上市公司收购上市公司的控股权,然后将资产注入,达到“反向收购、借壳上市”的目的。联交所及证监会都会对买壳上市有几个主要限制:全面收购:收购者如购入上市公司超过30%的股份,须向其余股东提出全面收购。重新上市申请:买壳后的资产收

购行为,有可能被联交所视作新上市申请。公司持股量:上市公司须维护足够的公众持股量,否则可能被停牌。买壳上市初期未必能达至集资的目的,但可利用收购后的上市公司进行配股、供股集资;根据《红筹指引》规定,凡是中资控股公司在海外买壳,都受严格限制。买壳上市在已有收购对象的情况下,筹备时间较短,工作较精简。然而,需更多时间及规划去回避各监管的条例。买壳上市手续有时比申请新上市更加繁琐。同时,很多国及的审批手续并不一定可以省却。 ▌5、优势&局限 优势: (1)中国优越的地理位置。中国和中国大陆的接壤,两地只有一线之隔,是3个海外市场中最接近中国的一个,在交通和交流上获得了不少的先机和优势 (2)中国与中国大陆特殊的关系。中国虽然在1997年主权才回归中国,但港人无论在生活习性和社交礼节上都与地中国居民差别不大。随着普

主板与中小板上市条件比较(2011-12-20 09:42:12) 转载▼ 标签:财经发行人会计年度持续盈利能力关联交易杂谈分类:资本摘要 一、国内主板首次公开发行上市的主要条件:根据《中华人民共和国证券法》、《股票发行与交易管理暂行条例》和《首次公开发行股票并上市管理办法》的有关规定,首次公开发行股票并上市的有关条件与具体要求如下:1、主体资格:A股发行主体应是依法设立且合法存续的股份有限公司;经国务院批准,有限责任公司在依法变更为股份有限公司时,可以公开发行股票。2、公司治理:发行人已经依法建立健全股东大会、董事会、监事会、独立董事、董事会秘书制度,相关机构和人员能够依法履行职责;发行人董事、监事和高级管理人员符合法律、行政法规和规章规定的任职资格;发行人的董事、监事和高级管理人员已经了解与股票发行上市有关的法律法规,知悉上市公司及其董事、监事和高级管理人员的法定义务和责任;内部控制制度健全且被有效执行,能够合理保证财务报告的可靠性、生产经营的合法性、营运的效率与效果。3、独立性:应具有完整的业务体系和直接面向市场独立经营的能力;资产应当完整;人员、财务、机构以及业务必须独立。4、同业竞争:与控股股东、实际控制人及其控制的其他企业间不得有同业竞争;募集资金投资项目实施后,也不会产生同业竞争。5、关联交易:与控股股东、实际控制人及其控制的其他企业间不得有显失公平的关联交易;应完整披露关联方关系并按重要性原则恰当披露关联交易,关联交易价格公允,不存在通过关联交易操纵利润的情形。6、财务要求:发行前三年的累计净利润超过3,000万人民币;发行前三年累计净经营性现金流超过5,000万人民币或累计营业收入超过3亿元;无形资产与净资产比例不超过20%;过去三年的财务报告中无虚假记载。 7、股本及公众持股:发行前不少于3,000万股;上市股份公司股本总额不低于人民币5,000万元;公众持股至少为25%;如果发行时股份总数超过4亿股,发行比例可以降低,但不得低于10%;发行人的股权清晰,控股股东和受控股股东、实际控制人支配的股东持有的发行人股份不存在重大权属纠纷。8、其他要求:发行人最近三年内主营业务和董事、高级管理人员没有发生重大变化,实际控制人没有发生变更;发行人的注册资本已足额缴纳,发起人或者股东用作出资的资产的财产权转移手续已办理完毕,发行人的主要资产不存在重大权属纠纷;发行人的生产经营符合法律、行政法规和公司章程的规定,符合国家产业政策;最近三年内不得有重大违法行为。二、中小板首次公开发行上市的财务与股本条件(其它条件参见主板要求,下同):1、股本条件:发行前股本总额不少于人民币3000万元;发行后股本总额不少于人民币5000万元。2、财务条件:ü最近3个会计年度净利润均为正且累计超过人民币3000万元;ü最近3个会计年度经营活动产生的现金流量净额累计超过人民币5000万元;或者最近3个会计年度营业收入累计超过人民币3亿元;ü最近一期末无形资产占净资产的比例不高于20%;ü最近一期末不存在未弥补亏损。三、创业板上市的财务及股本条件:1、股本条件:IPO后总股本不得少于3000万元。2、财务条件:ü发行人应当主要经营一种业务;ü最近两年连续盈利,最近两年净利润累计不少于一千万元,且持续增长;或者最近一年盈利,且净利润不少于五百万元,最近一年营业收入不少于五千万元,最近两年营业收入增长率均不低于百分之三十;ü发行前净资产不少于两千万元(附注:无“无形资产占净资产的比例”的有关规定) 主板、中小板与创业板上市条件对照 条件主板、中小板创业板主体资格依法设立且合法存续的股份有限公司依法设立且持续经营三年以上的股份有限公司经营年限持续经营时间应当在3年以上(有限公司按原账面净资产值折股整体变更为股份公司可连续计算)持续经营时间应当在3年以上(有限公司按原账面净资产值折股整体变更为股份公司可连续计算)盈利要求(1)最近3个会计年度净利润均为正数且累计超过人民币3,000万元,净利润以扣除非经常性损益前后较低者为计算依据;最近两年连续盈利,最近两年净利润累计不少于1000万元,且持续增长;(2)最近3个会计年度