近年来,环渤海地区港口间竞争十分激烈。这些港口不仅要承受来自国外竞争对手如韩国釜山港、日本横滨港等的巨大压力,而且由于缺乏总体规划和宏观调控,在无序竞争中又丧失许多发展机会。

1 港口核心竞争要素

港口之间竞争优势的涨消取决于各个港口拥有的核心要素的状况。港口核心竞争要素主要包括4个方面。

1.1 腹地经济

港口腹地的经济实力(多用GDP衡量)直接或间接地影响港口吞吐量。一般而言,港口腹地GDP规模越大,产生的海运需求越大;GDP增长越快,海运需求的增长也越快。

腹地经济结构包括经济外向度和产业结构两方面。腹地经济外向度是指一定时期内腹地进出口贸易额与GDP之比。腹地经济外向度越高,对海运的需求就越大。随着世界制造业向国内不断转移,我国对外贸易依存度越来越高,因此在相当长时间内,海运需求增速将超过GDP增速。产业结构是指一定时期内腹地经济的产业构成。一般而言,轻工业和高科技产业相对发达的地区主要产生集装箱货源,重化工业占产业结构主导地位的地区更多地产生散杂货、油品等货源。目前我国绝大多数港口是腹地依赖型港口,因此腹地经济状况往往是决定港口发展前景的首要因素。

1.2 自然条件

港口自然条件直接影响港口的建设成本,进而影响港口的运营成本。港口的自然条件一般包括4个方面:(1)码头前沿及航道水深。目前船舶大型化的趋势对码头前沿和港口航道的水深条件提出更高的要求;(2)年作业天数。一年中港口正常作业天数等于年日历天数减去由于气象、水文、航道(包括泊位前水域)疏浚、码头和设备维修等原因不能作业的天数。(3)泥沙状况。容易发生泥沙淤积的港口疏浚成本更高;(4)波浪条件。波浪起伏较小的港口围堰建设成本较低。(5)岸线和土地资源。岸线长度决定可以建设的码头数量,而土地资源则是港口持续发展的重要条件。例如,曹妃甸之所以被称为渤海湾自然条件最好的泊位,主要就是因为其优越的水深条件以及丰富的岸线和土地资源:岛前水深达-25m,最深处为-36m,是渤海最深点,并有一条深-27m的天然水道通向黄海,是渤海唯一不需开挖航道和港池即可建设25万t级以上大型深水泊位的天然港址。曹妃甸可利用的浅海和滩涂面积达310km2,开发海域浅滩能避免占用耕地,并且减少投入。

1.3 集疏运条件

港口集疏运系统主要包括内陆运输系统和水路运输系统。良好的集疏运系统有助于节约货物运送费用和运送时间,从而提升港口竞争力。内陆运输系统主要取决于港口所在地的公路、铁路和航空等条件,高速公路四通八达、铁路运能充裕的港口往往更能吸引货主和航运公司;水路运输系统的优劣主要取决于港口拥有的航线数量和航班密度,港口开辟的航线数量越多,单位时间内航班密度越高,港口集疏运能力就越强。

1.4 运营效率

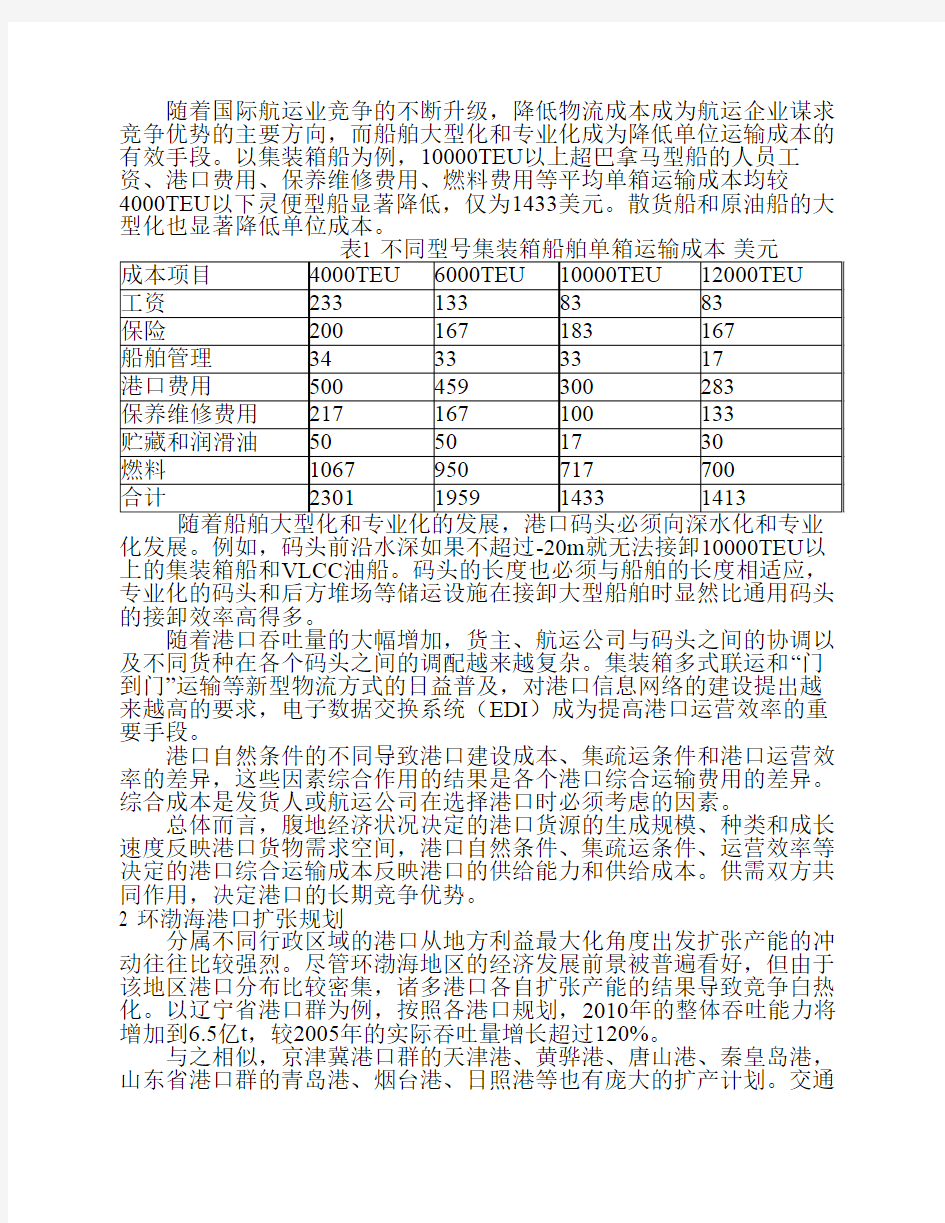

随着国际航运业竞争的不断升级,降低物流成本成为航运企业谋求竞争优势的主要方向,而船舶大型化和专业化成为降低单位运输成本的有效手段。以集装箱船为例,10000TEU以上超巴拿马型船的人员工资、港口费用、保养维修费用、燃料费用等平均单箱运输成本均较4000TEU以下灵便型船显著降低,仅为1433美元。散货船和原油船的大型化也显著降低单位成本。

表1 不同型号集装箱船舶单箱运输成本美元

成本项目4000TEU6000TEU10000TEU12000TEU

工资2331338383

保险200167183167

船舶管理34333317

港口费用500459300283

保养维修费用217167100133

贮藏和润滑油50501730

燃料1067950717700

合计2301195914331413

化发展。例如,码头前沿水深如果不超过-20m就无法接卸10000TEU以上的集装箱船和VLCC油船。码头的长度也必须与船舶的长度相适应,专业化的码头和后方堆场等储运设施在接卸大型船舶时显然比通用码头的接卸效率高得多。

随着港口吞吐量的大幅增加,货主、航运公司与码头之间的协调以及不同货种在各个码头之间的调配越来越复杂。集装箱多式联运和“门到门”运输等新型物流方式的日益普及,对港口信息网络的建设提出越来越高的要求,电子数据交换系统(EDI)成为提高港口运营效率的重要手段。

港口自然条件的不同导致港口建设成本、集疏运条件和港口运营效率的差异,这些因素综合作用的结果是各个港口综合运输费用的差异。综合成本是发货人或航运公司在选择港口时必须考虑的因素。

总体而言,腹地经济状况决定的港口货源的生成规模、种类和成长速度反映港口货物需求空间,港口自然条件、集疏运条件、运营效率等决定的港口综合运输成本反映港口的供给能力和供给成本。供需双方共同作用,决定港口的长期竞争优势。

2 环渤海港口扩张规划

分属不同行政区域的港口从地方利益最大化角度出发扩张产能的冲动往往比较强烈。尽管环渤海地区的经济发展前景被普遍看好,但由于该地区港口分布比较密集,诸多港口各自扩张产能的结果导致竞争白热化。以辽宁省港口群为例,按照各港口规划,2010年的整体吞吐能力将增加到6.5亿t,较2005年的实际吞吐量增长超过120%。

与之相似,京津冀港口群的天津港、黄骅港、唐山港、秦皇岛港,山东省港口群的青岛港、烟台港、日照港等也有庞大的扩产计划。交通

运输部预计2010年环渤海地区港口总吞吐量达15亿t,其中集装箱吞吐量3100万TEU。“十一五”期间环渤海地区港口吞吐能力紧张的局面将逐步消除,港口之间竞争将更加激烈。

3 环渤海港口的竞争态势

港口竞争分为3个层次:第1层次是不同港口群之间的竞争;第2层次是同一港口群内不同港口之间的竞争;第3层次是同一港口内不同港口企业之间的竞争。本文仅讨论前两个层次的竞争。

目前,环渤海港口对腹地的依赖程度很高,因此竞争更多地出现在经济腹地重叠的港口之间,即以第2层次的竞争为主,第1层次的竞争尚处在演化过程中。

对于同一个港口群内的各个港口而言,由于它们经济腹地重叠,而经济腹地在某一阶段内生成的货源数量是相对稳定的,因此各港口的成长速度往往呈现此消彼涨的态势。尽管国家层面的环渤海港口规划对各港口的分工有统筹考虑,但由于各港口所属行政区域不同,各个行政区域又都从地方利益最大化角度出发谋求属下港口的最快成长,因此港口群内部的竞争仍然非常激烈。

第1层次的竞争(即港口群竞争)目前尚不明显,但3大港口群的枢纽港(青岛港、天津港和大连港)在应对各自港口群内部竞争的同时,还在进行北方国际航运中心之争。国务院在《振兴东北老工业基地规划》中确定大连为东北亚国际航运中心,但在滨海规划中又将天津港定位为北方国际航运中心。尽管青岛未从国家层面获得定位优势,但山东省明确提出全力支持其竞争北方国际航运中心。目前看来,青岛港、天津港和大连港实力基本相当。可以预见,在相当长的时间内,三港都将为成为名副其实的北方国际航运中心而努力。这种竞争现阶段主要表现为3大枢纽港之间的单打独斗,但港口群竞争的迹象已经开始出现。

4 港口群内部竞争态势

从目前情况看,尽管大连港、青岛港和天津港在各自港口群中的枢纽地位不可动摇,但或多或少都遭遇周边港口日益明显的分流影响。一些二线港口近年加大基础建设力度,运营效率大大提高,部分港口甚至采取费率竞争手段,对枢纽港的货源形成程度不等的分流。

4.1 东三省港口群一一营口港异军突起,大连港应对乏术

大连港2005年的吞吐量为1.7亿t,居辽宁省沿海诸港首位。国家环渤海湾港口规划将大连定位为东北亚国际航运中心,将营口港、丹东港、锦州港等港口定位为支线港和喂给港。

规划的定位并不一定是市场竞争的最终结果。近年来,与大连港腹地有较大重叠的营口港表现出咄咄逼人的上升势头,对大连港的分流作用日益明显。东三省目前均以重化工业为支柱产业,重化工业的加速发展带来大量的矿石、钢材、油品等散杂货需求。散杂货低附加值的特点,使得陆路运输成本相对大连港显著较低的营口港的优势凸显。通过近年大规模的港口建设投入,营口港的港口设施条件和装卸效率逐步提高。

1998—2005年,营口港和锦州港的复合增长率为25.5%和22%,分别超过大连港同期增长率13和10个百分点。

4.2 京津冀港口群一一二线港口专业化扩能,天津港面临分流压力

天津港近年来尚未受到周边港口的现实挑战,1995年以来的复合增长率为16.5%,超过秦皇岛港同期增长率9个百分点。

随着周边港口扩产项目的逐渐投产和后方集疏运条件的改善,未来天津港的散杂货业务可能面临较大的分流压力。其中,秦皇岛港5期工程于2006年4月投产,煤炭吞吐能力增加5000万t,未来还将配合大秦线的2亿t扩能计划进一步扩产。唐山港曹妃甸港区2座25万t级码头于2005年底投产,并且还将建设2个40万t级的铁矿石码头。黄骅港作为神华集团的专用煤炭下水港也有较大的扩产计划。

4.3 山东省港口群一一日照港雄心勃勃,青岛港受制铁路运能

由于后方铁路同时还承担客运任务,青岛港的货运能力供应非常紧张,2000年开始吞吐量增长率逐步下滑。日照港的后方铁路运能供应相对宽松,特别是在两个专业铁矿石码头(吞吐能力分别为20万t和30万t)技产后,吞吐量表现出强劲增长势头。1995年以来,青岛港吞吐量的复合增长率为14.67%,高出烟台港2个百分点,但比日照港低4个百分点。2005年,日照港和烟台港的吞吐量增长率达到创纪录的65%和31%,而青岛港同期增长率仅为15%。

5 结论

5.1 真正的北方国际航运中心只有1个

从国际航运中心的形成规律来看,在某区域范围内,一个港口一旦确立其枢纽港地位,就可依托其航线航班的优势形成积聚效应和规模效应,将其余港口纳为其喂给港和支线港,并且这个枢纽港的地位是唯一的。如果某个港口群的枢纽港在争夺国际航运中心的竞争中最终失败,即便这个港口群内其他港口能够获得长足发展,局部的获益也无法弥补其整体的巨大损失。

目前,环渤海地区的大连港、天津港和青岛港都只是腹地型的枢纽港,货物中转量都不大。由于3港之间实力差距不大,因此哪个港口最终能成为北方国际航运中心目前尚未可知。在3港将注意力集中于北方国际航运中心的角逐时,同时都面临着自身所在的港口群内部竞争越来越激烈的问题。如果被所处港口群内部的竞争分散太多的精力,在国际航运中心的竞争中就可能落入下风。3港实际都已意识到这一问题,也一直在尝试对所在港口群的整合,但由于地方利益冲突,始终举步维艰。

5.2 谁能率先走向整合,谁就是最后的赢家

尽管目前争夺北方国际航运中心的3港实力差距不大,但相对竞争优势的变化已经比较明显。1994年,大连港吞吐量为6212万t,天津港和青岛港为4652万t和4213万t;2005年,大连港吞吐量增加到17064万t,但落后于天津港和青岛港大约7000万t和1600万t,同年,大连港集装箱吞吐量为265万TEU,仅为天津港和青岛港的55%和42%。

大连港竞争优势相对下降的态势比较明显,这一方面是由于其腹地经济增长较慢,另一方面是受周边港口分流明显影响。竞争优势下降使得大连在争夺北方国际航运中心的过程中暂处不利地位。辽宁省政府已意识到这个问题并鼎立支持以大连港为主整合辽宁省沿海港口。辽宁省内主要港口皆已上市,这也为辽宁省沿海港口整合提供更多的协调余地

和整合手段。

相对于大连港和天津港而言,青岛港最缺乏的是某种“名分”及其相关的政策便利。由于国务院分别给予大连港、天津港“东北亚国际航运中心”和“北方国际航运中心”的定位,青岛港的危机感越发强烈,多次提出山东省港口整合的建议。

天津港的腹地经济条件和政策优惠程度优于其他两个港口,但由于京津冀港口群分属北京市、天津市和河北省等3个行政区,整合难度相对较高。

龙源期刊网 https://www.doczj.com/doc/1217311609.html, 论如何提升港口核心竞争力 作者:赫连志巍毕兰 来源:《商场现代化》2008年第08期 [摘要] 未来的市场竞争,是核心竞争力的竞争。我国加入WTO以后,我国港口业将全部置身于经济全球化的大背景之中,全球化必将给我国港口业带来冲击,而国内港口全面迎战的准备期只有3至5年。我国港口企业要想谋得生存与发展,必须注重对港口核心竞争力的培育,依靠核心竞争力来赢得生存权和主动权。核心竞争力是我国港口企业适应国际竞争在战略上的必然选择。 [关键词] 核心竞争力港口生存与发展港口竞争力 随着经济全球化的深入和国际产业转移的相对高级化,国际重化工业在中国掀起发展的热潮,带动了港口经济的迅速发展。在各个港口经济都在迅速发展的今天,核心竞争力成为决定 港口未来发展潜力的一个重要的因素,港口的核心竞争力对港口经济的发展有着巨大的影响。提升港口核心竞争力对发展港口经济具有重要意义。 一、提升港口核心竞争力的必要性 随着中外经济的全面对接,我国港口的发展既面临着巨大的发展机会,也面对着巨大的挑战。因此,迅速提高港口核心竞争力十分必要。首先,强劲的海港竞争力是水运强国的重要标志;其次,提升港口竞争力是建设先进制造业基地的客观要求;再次,提升港口竞争力是WTO开放 体制下港口业迎接外部挑战的需要。总的来看,我国港口的发展赶不上世界进出口贸易发展的速度,尚不及全球先进港口的平均水平。因此必须迅速提升自身的竞争力。 二、提升港口核心竞争力的制约因素 1.港口建设缺乏宏观规划,出现无序发展现象 港口宏观管理上存在的主要问题是对稀缺的沿海深水岸线缺乏统一的布局,深水码头、深 水泊位不连片而被一些零星小码头所分割,不仅影响深水泊位整体功能的发挥,也造成了港口资源配置的低效率。港口宏观管理的另一问题就是长期轻视进港行道建设,以致造成航道约束瓶颈。另外,各港口在码头建设尤其是货主码头建设上普遍存在较大的随意性,货主码头与公用码头之间缺乏协调,造成了港口功能的混乱及岸线资源的浪费,制约港口综合实力的提高。 2.港口一体化程度较低,难以形成港口群的综合竞争力

中国十大集装箱港口竞争力分析 2010年中国集装箱港口行业研究报告显示:受全球经济回暖阻碍,中国航运市场加速进展。2010年前三季度,中国要紧港口集装箱吞吐量达到1.08亿标准箱(TEU),估量2010年全国港口集装箱吞吐量将达到1.34亿标准箱(TEU),同比增长9.8%。 就沿海港口看,2010年前三季度沿海港口集装箱吞吐量9689万标准(TEU)。其中上海港以2160万标准箱(TEU)占据第一的位置,深圳港和青岛港分居第二位和第三位。到2010年8月份,上海港在总量上以1906 7万TEU超越新加坡港的1901 1万TEU份,上海港在总量上以1906.7万TEU超越新加坡港的1901.1万TEU首次成为世界第一大集装箱港口,估量2010年上海港的集装箱吞吐量将达到2700万标准箱(TEU)。从布局上看,我国初步形成了围绕煤炭、石油、铁矿石和集装箱四大物资的专业化、高效运输系统。而从规划上讲,中国将形成环渤海、长江三角洲、东南沿海、珠江三角洲、西南沿海等5个规模化、集约化、现代化的港口群体。 在中国成为世界上港口吞吐量和集装箱吞吐量最多、增长速度最快的国家之际,中国港口专门是大型集装箱港口在促进经济进展中将扮演极其重要的角色。 而在现在,对中国港口进行排行就显得尤为重要。 于2006年8月首次公布的《中国港口综合竞争力指数排行榜》,是由中国国际海运网和大连海事大学世界经济研究所共同调研完成。因为区分的指标相似,港口竞争力排行与港口吞吐量排行榜排名差不多一致。 中国港口综合竞争力指数排行榜的目标在于使港口、航运和物流业了解自身竞争地位、挖掘自身优势、扬长避短、自我完善 ,在竞争的市场中制定有效的投资、融资、创新和进展战略。综合港口竞争力是指港口企业在实现上述目标的过程中投资、营运、国际化、财务和改变企业自身状况的能力和机会。通过港口综合竞争力指数排行榜 ,能够清晰地看到,中国港口通过近 30年的改革开放, 在我国 1.8万公里海岸线已形成竞争特色,即效益型、国际化、民营化、进取性、创新型、政府型、潜力型和保守性港口的形成。

新加坡港口竞争力分析报告 一、新加坡基本资料介绍 1、基本概况 新加坡港位于新加坡(全称:新加坡共和国THE REPUBLIC OF SINGAPORE)的新加坡岛南部沿海,西临马六甲(MALACCA)海峡的东南侧,南临新加坡海峡的北侧,是亚太地区最大的转口港,也是世界最大的集装箱港口之一。又称狮城、星洲或星岛。该港扼太平洋及印度洋之间的航运要道,战略地位十分重要。自13世纪开始使是国际贸易港口,已发展成 为国际著名的转口港。 2、港口基本信息 锚地:东:(A)01-13-31N/103-53-39E,(B)01-15-36N/103-57-30E; 南:港界内,Sebarok Beacon南; 西:01-13-44N/103-36-30E 东柔佛 海峡(East Johore Strait):01-18-00N/104-05-30E 3、主要进出口货物:主要进出口货物为石油、机械设备、电子电器、化肥、水泥、谷物、糖、橡胶、面粉、化工产品、矿砂、工业原料、食品、木材、椰袖、椰干、棕榈果、水果及杂货等。 4、港口功能 (1)发展集装箱中转业务 从1960年开始,集装箱运输在世界上逐渐兴起。新加坡抓住机遇,开始大力兴建集装箱专用泊位,首个泊位于1972年投入运营。通过逐步 改建和新建集装箱专用码头,配合积极的集装箱中转政策,并与政府当局和相关行业紧密协作,新加坡港迅速发展,转变成为地处东南亚的集装箱国际中转中心。 新加坡港与世界上123个国家和地区的600多个港口建立了业务联系,每周有430艘班轮发往世界各地,为货主提供多种航线选择。有了如此高密度、全方位的班轮航线作保证,需要中转的集装箱到了新加坡很快就会转到下一个航班运往目的地。新加坡港的大部分集装箱在港堆存时间为3-5天,其中20%的堆存时间仅为1天。 新加坡作为国际集装箱的中转中心,极大地提高了全球集装箱运输系统的整体效能,成为国际航运网络中不可或缺的重要一环,是新加坡国际航运中心的最大特色。 (2)提升综合服务功能 除了海运,新加坡还在空运、炼油、船舶修造等方面具备产业优势,同时又是重要的国际金融和贸易中心。利用这些优势条件,围绕集装箱国际中转,衍生出了许多附加功能和业务。 国际集装箱管理和租赁中心。发达的集装箱国际中转业务,吸引了许多船公司把新加坡作为集装箱管理和调配基地,形成了一个国际性的集装箱管理与租赁服务市场。 空港联运中心,是新加坡海港与新加坡空港合作开展的一项增值业务。它是指通过海运和空运的配合与衔接,有交往地利用两种运输方式的优点,满足用户的特殊需求。 国际船舶换装修造中心,新加坡港拥有一个40万吨级的巨型旱船坞和两个30万吨级的旱船坞,能够同时修理的船舶总吨位超过200万吨, 是亚洲最大的修船基地之一。在为船舶提供维修服务的同时,新加坡港还

集装箱发展趋势 集装箱码头是指包括港池、锚地、进港航道、泊位等水域以及货运站、堆场、码头前沿、办公生活区域等陆域范围的能够容纳完整的集装箱装卸操作过程的具有明确界限的场所。 集装箱码头是水陆联运的枢纽站,是集装箱货物在转换运输方式时的缓冲地,也是货物的交接点,因此,集装箱码头在整个集装箱运输过程中占有重要地位。 随着全球经济一体化的发展,集装箱运输已经成为现代物流业的重要组成部分,而集装箱码头作为物流链中举足轻重的节点,为适应时代的发展和满足客户的需求,已经进入数字时代。现代集装箱码头普遍采用集装箱码头操作系统,以应对不断复杂化的生产管理需要。 集装箱码头操作系统的核心任务是,指导和辅助码头组织高效合理的生 产作业,进行科学有效的资源分配,并为生产决策提供完备的数据统计和信息分析,从而确保集装箱码头作业计划有据,指挥有方,监管有力,操作有序。集装箱码头操作系统庞大而复杂,无线局域网、射频识别、全球卫星定位导航、船舶自动识别、电子数据交换和互联网等信息技术目前均已应用在现代集装箱码头操作系统中。 20多年来,我国专业化集装箱码头建设,经历了跨越式过程,目前已发展有20多个集装箱枢纽港。各港腹地有较稳定的货运量和充足的适箱货;腹地内中转运输设施和场站基本形成,港口集装箱集疏运效率提高;各港充分利用水域资源和自然环境条件,合理布置集装箱码头岸线,满足了船舶作业要求;港口信息化水平有所提高,EDI网络在各大集装箱港口已经建立。我国集装箱码头建设的特点是: l)我国经济和对外贸易结构调整对集装箱运输产生巨大影响。“九五”期间利用外资建港,引进先进的装卸设备,提高了集装箱码头装卸效率,加速了港口专业化和现代化进程。

世界各国主要港口(中英) 港口中文译名国家(地区) 美洲国家(地区) Boston波士顿 Honolulu火奴鲁鲁 Houston休斯敦 New York纽约 New Orleans新奥尔良 美国 (US) San Francisco旧金山 Philadelphia费城 Los Angeles洛杉矶 Seattle西雅图 Baltimore巴尔的摩 Montreal蒙特利尔 Quebec魁北克加拿大 (Canada) Vancouver温哥华 Valparaiso瓦尔帕来索智利 (Chile) Rio De Janeiro里约热内卢巴西 ( Brazil) 亚洲国家(地区) 盂加拉国 (People's Republic of Chittagong吉大港 Bangladesh) Colombo科伦坡斯里兰卡 (Sri Lanka) Istanbul伊斯坦布尔土耳其 (Turkey) Jeddah吉达沙特阿拉伯 (Saudi Arabia) Karachi卡拉奇巴基斯坦 ( Pakistan)

Beirut贝鲁特黎巴嫩 (Lebanese) Aden亚丁也门 (Republic of Yemen) Rijeka里耶卡南斯拉夫 (Yugoslavia) Calcutta加尔各答印度 ( India) Kobe神户 Osaka大阪 Nagoya名古屋日本 ( Japan) Tokyo东京 Yokohama横滨 Hongkong香港香港 (Hongkong) Manila马尼拉菲律宾 (Philippines) Singapore新加坡新加坡 (ingapore) Rangoon仰光缅甸 (Union of Myanmar) Bangkok曼谷泰国 (Thailand) 欧洲国家(地区) ]Rostock罗斯托克 Bremen不来梅德国 (Germany) Hamburg汉堡 Rotterdam鹿特丹荷兰 (Netherlands) Southampton南安普敦 英国 (United kingdom) Glasgow格拉斯哥 Stockholm斯德哥尔摩瑞典 ( Sweden) Amsterdam阿姆斯特丹荷兰 (Netherlands) Antwerp安特卫普比利时 Barcelona巴塞罗那西班牙 (Spain) Bordeaux波尔多 法国 (French Republic) Marseilles马赛

国外港口竞争合作模式的经验与启示 摘要:港口是海陆运输和资源流通的重要节点,在世界各国的社会经济中都具有十分重要的意义。由于对港口重要性的认识日益深刻,于是各地都加大了对港口的投资力度,造成了我国沿海沿江地区港口星罗棋布,且各港口间的竞争愈演愈烈。港口之间的恶性竞争,造成了港口资源的浪费、重复建设或闲置等后果,因此国外港口群都相继采用不同的合作手段,资源共享与充值、错位与互补发展,从而增强整体竞争实力,国外港口群建设的成功经验以及我国港口间无序竞争的状态,让我们不得不反思港口群内港口竞争与合作的问题。本文主要对国外港口竞争与合作的模型和实现形式进行研究,提出适合我国的港口竞争合作的经验和实现形式。 关键词:沿海港口竞争合作 随着世界经济的迅猛发展,世界经济全球化和区域经济一体化已成为不可阻挡的两大趋势。我国港口业面临着我国加入WTO,现代信息技术的发展,港口体制改革的神话等所带来的发展机遇和严峻挑战。 沿海港口是我国经济发展的重要基础设施,它不仅在经济、社会和贸易发展等方面起着举足轻重的作用,而且对人民生活水平的提高,我国综合实力的提升,综合运输网的完善等方面有着十分重要的意义。 适当合理的竞争,能够提高港口的资源的利用率,优化港口的配置和港口组织结构的优化,提升港口的服务质量,增加港口的社会福利性作用。我国港口之间是一种同质低效益的竞争,它主要有以下三个表现:(1)扩大市场占用率恶意压低市场价格从而获取相对竞争优势;(2)盲目、过剩投资促使各港口间货运结构趋同化,重复建设现象普遍,甚至造成局部区域供过于求;(3)市场的有序竞争受到政府部门对于效益较差的港口的财政补贴和干预的严重影响[1]。 港口是海陆运输和资源流通的重要节点,在世界各国的社会经济中都具有十分重要的意义。由于对港口重要性的认识日益深刻,于是各地都加大了对港口的投资力度,造成了我国沿海沿江地区港口星罗棋布,且各港口间的竞争愈演愈烈。 我国直到20世纪80年代90年代初才开始将港口经济学作为一门独立的学科。一些关于港口竞争与合作的专著和文献才相继出版。 1999年,何建云、宁越敏研究分析了西欧港口合作的经验,认为港口合作的内涵主要包括四个方面:国别、合作主体、运输链条、合作内容。他们为港口群竞合问题的探讨打开了新思路,提出港口合作需要一个组织模式的理论作为指导[2]。2001年,施欣以博弈分析角度认为在一定的条件下,日益激烈的市场竞

毕业论文开题报告 物流管理 宁波港口物流竞争力分析及其发展对策 一、立论依据 1.研究意义、预期目标 随着经济全球化和国际分工专业化的不断增强,我国的对外贸易额也逐年上升,纵观历史,水路运输则是国际贸易中所占比例最大的,这从一定层面上对提供水路运输的基础设施-港口提出了要求。为顺应世界船舶大型化和集装箱化发展,其功能也在不断拓展延伸。发展和优化港口物流已成为当务之急。 宁波港地处我国大陆海岸线中部,地理位置适中,是中国大陆著名的深水良港。宁波港自然条件得天独厚,内外辐射便捷,向外直接面向东亚及整个环太平洋地区。作为中国贸易门户之一的宁波港必须顺应市场化的发展,优化自身的港口物流系统缺陷,开拓出一条创新的竞争力发展道路。因此研究宁波港口物流的竞争力有着十分深远的意义,能帮助宁波港口认清自己的港口物流竞争力的优劣势,并以此作为依据找出发展的途径。 本文主要结合宁波市港口物流竞争力发展的情况进行深刻的对比研究及其对策分析,利用自然优势,结合内外资源,为更好地认清宁波市港口物流竞争的优劣势,以及利用优劣势更好地发展其港口物流核心竞争力做一定的理论指导。 2.国内外研究现状 (1)国内研究现状 侯波(2010)在《港口物流竞争力评价方法研究》中根据对港口物流竞争力的描述,将港口物流竞争力的内涵概括为以下五个方面:①港口物流营运条件。包括港口货物吞吐量和集装箱吞吐量;②港口物流发展环境。如果腹地经济水平及其商业运作能力强,以及港口城市GDP,对港口物流的发展能起到推动作用:③港口物流基础设施条件。泊位和航道水深标志着一个港口的承运能力,装卸设备能力和库场容量是港口开展增值服务的基础;④港口物流服务水平,主要是港口作业率、船舶在港延时;⑤港口物流发展潜力.表现为经济腹地GDP 增长率,年货物吞吐量的平均增长率和物流增值业务发展水平。 常江(2006)由表及里从宏观和微观两个层面指出我国的港口物流虽已取得长足进步,但还是有很多不利于竞争力发展的表现。既表现在物流意识上,也表现在物流硬件上,主要有以下几个方而:①港口物流基础设施薄弱,物流技术水平低;②物流联盟程度不高,港口物流规模小,物流活动范围小;③港口物

两港竞争的必然性 1.1.1港口规划建设的竞争 宁波—舟山港从2006年开始一体化运作和大规模建设,目标是建成全国最大的深水港以及具备国际集装箱转运功能的港口,成为国际性能源集疏枢纽港;上海港则在目前全国最大集装箱枢纽港和综合性港口的基础上,致力于打造上海国际航运中心和国际物流中心,建成国际集装箱枢纽港,为此两港都在加快港口项目建设。港口项目的大规模建设虽可满足未来长三角地区对货物大进大出的运输要求,但因两港基础设施建设存在一定的重复现象,因而,必然形成港口货源的竞争,特别是集装箱货源的竞争。 1.1.2港口地位的竞争 目前,上海港以建设上海国际航运中心及国际物流中心综合性港口为发展方向,宁波—舟山港则在建设国际集装箱中转港口的同时,发展矿石、煤炭、原油、粮食等的水水中转业务,其最终目标是向世界级综合性大港发展。从某种角度看,宁波—舟山港的地理位置、建港条件、货物流量和流向等适于建设洲际集装箱运输深水码头,其条件优于上海港。因此,两港对港口地位的争夺将难以避免。 1.1.3港口投资的竞争 宁波—舟山港与上海港的投资绝大部分来自于国家。目前,两港都在加大项目建设和改造力度,这势必会加剧两港在争取国家投资方面的竞争。加之两港所需建设资金数额巨大以及融资渠道拓宽,对境内外银行、财团以及企业投资的竞争也将加剧。 1.1.4港口腹地货源和中转货源的竞争 货源是港口竞争的主要内容。港口船舶到达密度和服务水平是吸引货源的重要条件,因而港口之间的竞争还意味着对船舶的吸引,即对中转货源的竞争。这种现象往往发生于货源性质相同的邻近港口之间。宁波—舟山港与上海港腹地重叠,进出港货类存在高 收稿日期:2007-11-29 基金项目:2007年宁波市社会科学院资助项目(宁波市哲学社会科学规划课题“宁波与上海两地港口经济互动研究”)(G07-X16)。作者简介:王晓萍(1969—),女,讲师,研究方向为区域经济与港口经济。

十大集装箱港口竞争力 分析 集团档案编码:[YTTR-YTPT28-YTNTL98-UYTYNN08]

中国十大集装箱港口竞争力分析2010年中国集装箱港口行业研究报告显示:受全球经济回暖影响,中国航运市场加速发展。2010年前三季度,中国主要港口集装箱吞吐量达到亿标准箱(TEU),预计2010年全国港口集装箱吞吐量将达到亿标准箱(TEU),同比增长%。 就沿海港口看,2010年前三季度沿海港口集装箱吞吐量9689万标准(TEU)。其中上海港以2160万标准箱(TEU)占据第一的位置,深圳港和青岛港分居第二位和第三位。到2010年8月份,上海港在总量上以1906 7万TEU 超越新加坡港的1901 1万TEU份,上海港在总量上以万TEU超越新加坡港的万TEU首次成为世界第一大集装箱港口,预计2010年上海港的集装箱吞吐量将达到2700万标准箱(TEU)。从布局上看,我国初步形成了围绕煤炭、石油、铁矿石和集装箱四大货物的专业化、高效运输系统。而从规划上讲,中国将形成环渤海、长江三角洲、东南沿海、珠江三角洲、西南沿海等5个规模化、集约化、现代化的港口群体。 在中国成为世界上港口吞吐量和集装箱吞吐量最多、增长速度最快的国家之际,中国港口特别是大型集装箱港口在促进经济发展中将扮演极其重要的角色。 而在此时,对中国港口进行排行就显得尤为重要。 于2006年8月首次发布的《中国港口综合竞争力指数排行榜》,是由中国国际海运网和大连海事大学世界经济研究所共同调研完成。因为区分的指标相似,港口竞争力排行与港口吞吐量排行榜排名基本一致。 中国港口综合竞争力指数排行榜的目标在于使港口、航运和物流业了解自身竞争地位、挖掘自身优势、扬长避短、自我完善 ,在竞争的市场中制定有效的投资、融资、创新和发展战略。综合港口竞争力是指港口企业在实现上述目标的过程中投资、营运、国际化、财务和改变企业自身状况的能力和机会。通过港口综合竞争力指数排行榜 ,可以清晰地看到,中国港口经过近 30年的改革

世界主要港口 北美洲地区 加拿大(Canada) 哈利法克斯港埠公司(Halifax Port Corporation) 哈密尔顿港(Port of Hamilton) 蒙特利尔港(Port of Montreal)圣约翰港埠公司(Saint John Port Corporation)多伦多港(Port of Toronto)锡得尼港(Port of Sydney-Canada) 埃尔波尼港(Port Alberni)贝塞德港(Port of Bayside) 贝拉顿港(Port of Belledune)彻奇尔港(Port of Churchill) 达尔豪西港(Port of Dalhousie)鲁珀特港埠公司(Prince Rupet Port Corporation) 魁北克港(Port of Québec) 墨西哥(Mexico) 维拉克鲁斯港(Puerto de Veracruz)马萨特兰港(Port of Mazatlan) 美国(United States) 安那柯的斯港(Port of Anacortes)巴尔的摩港(Port of Baltimore) 贝灵哈姆港(Port of Bellingham, Wa.)查尔斯顿港(Port of Charleston) 克珀斯-克里斯堤港(Port of Corpus Christi)卡拉玛港(Port of Kalama) 格雷斯港(Port of Grays Harbor)休斯顿港(Autoridad Portuaria de Houston)维特曼港(Port of Whitman)杰克森维尔港(Port of Jacksonville) 洛杉矶港(Port of Los Angeles)莫比尔港(Port of Mobile) 新罕布什尔港(New Hampshire Port Autority)塔科马港(Port of Tacoma) 威尔明顿港(Port of Willmington)奥克兰港(Port of Oakland) 斯托克顿港(Port of Stockton)圣路易斯港(St. Louis Port Authority) 亚瑟港(Port of Port Arthur)波特兰港(Port of Portland) 圣保罗港(The Saint Paul Port Authority)圣地亚哥港(Port of San Diego) 西雅图港(Port of Seattle)纽约-新泽西港(Port Authority of New York and New Jersey) 费城-卡姆登港(Port of Philadelphia and Camden)匹兹堡港管理委员会(Port of Pittsburg Commission) 印第安那港口管理委员会(Indiana Port Commission)德拉华河港口管理局(Delaware River Port Authority) 北卡罗来纳港(North Carolina State Ports Authority)

环渤海港口群的竞争与合作以及未来发展 2005·8PORTSCHINA中国港口 港口纵横为了应对国际海运业的重大变革,国内港口之间采取一种竞争合作的策略是一种趋势。但在亿吨级大港聚集的环渤海地区,港口间的有效合作还没有形成,不少港口坚持“远合近攻”原则,竞争异常激烈,难以做到充分利用资源、优势互补,没有发挥出区域整体优势。本文深入探讨和分析环渤海港口群内部竞争和合作的问题,对环渤海港口群的发展进行展望。 一、环渤海港口群的空间分布当前,环渤海港口群根据空间分布状况大致可细分为三大子港口群:一是东北港口群,以大连港为核心的,葫芦岛、锦州港、营口港、丹东港为主要支线港;二是山东港口群,以青岛港为核心的,以龙口港、威海港和烟台港为主要支线港;三是京津港口群,以天津港为核心,以秦皇岛港、京唐港、黄骅港为主要支线港。三大子港口群间形成“三足鼎立”,由于缺乏明确功能定位和分工,既有相互合作又暗含着激烈竞争。表1环渤海港口群空间部分状况二、环渤海三大港口群间的竞争与合作目前,东北港口群、山东港口群和京津港口群之间竞争多于合作,而且竞争日趋激烈,主要表现在大连、天津、青岛三个主要枢纽港之间的竞争。 2004年,天津港完成货物吞吐量2.06亿吨,位列北方三强首位,青岛港完成货物吞吐量1.62亿吨,位居次席,大连港以1.43亿吨紧随其后。然而在集装箱吞吐量上,青岛港是当之无愧的老大,以514万标箱遥遥领先于天津港的381万标箱和大连港的220万标箱。天津港的强势在于散货,它的目标之一就是成为中国北方最大的散货主干港,而大连则在油品、粮食、滚装等货种上存在优势。可以说,在环渤海港口群中,东北港口群、山东港口群、京津港口群三大港口群实力接近,各有优势,呈现出三足鼎立之势。然而,竞争不仅仅存在于现在,更存在于未来。北方国际航运中心可能只有一个,实力相近的三强谁都不愿意这个头衔旁落。因此,他们不仅都喊出了要打造国际航运中心的口号,甚至还不约而同地将集装箱定为未来发展的重中之重,都提出要加大国际集装箱的中转量:天津港计划在2010年前投入280亿元,使货物吞吐量超过2亿吨,集装箱吞吐量达到1000万TEU;青岛港计划在2010年前投入160亿元,使货物吞吐量突破2亿吨,集装箱吞吐量达1000万TEU;大连港计划在2010年前投入280亿元,使货物吞吐量达2亿吨,集装箱吞吐量达600万TEU。但是在环渤海三大港口群之间又各有优势,存在合作的潜力和基础。天津港腹地开阔、后方货源最大;青岛港的优势在于山东省正在打造山东半岛制造业基地,以承接日本、韩国产业转移,将山东半岛变成我国北方重要的制造业基地。“这将使青岛拥有一个经济发达、货源充足的腹地”;而大连港的优势在于其货品分类中心和独特的石油储运基地,在中俄石油管道不确定后,这点尤为重要。而环渤海港口群中,天津、大连、青岛三大枢纽港都有各自的腹地,东北地区是大连港的腹地,华北地区是天津港的腹地,山东省和河北省南部、河南省北部是青岛港的腹地,西北地区是共同的腹地。这是三者合作的最大基础。此外,大连港主要是东三省为腹地,出口的是粮食、货物;青岛港是综合性的大港,主要货物是大宗散货,石油,青岛港集装箱发展很快,90%的货源都来自山东省,产品大量的是其海产品和农产品,蔬菜的销售量已经占到韩国消费量的40%;而天津港是我国沿海港口码头功能最齐全的综合性港口之一,跻身世界港口20强。同时是大宗散货和集装箱的干线港,腹地最广阔,包括京、津、冀、内蒙、山西、青海、宁夏、甘肃等地区,天津港也是陆上交通包括铁路、公路运输最为便捷的港口。港口纵横际竞争力,三大枢纽港应通力合作,加强信息交流,也可按区域进行一些分工,实现三大港口群的协调发展。 三、环渤海三大港口群内部的竞争与合作环渤海三大港口群中,有不少港口可以进行合作,形成优势互补。例如,在东北港口群内,大连港、营口港和锦州港地理相邻比较近。营口

世界各大主要港口 一、亚洲: 1、东南亚:海运费构成:O/F++THC+DOC 泰国:曼谷(BANGKOK)、林查班(LAEM CHABANG)、拉各拉邦(LAT KRABANG) 菲律宾:马尼拉(南/北港) MANILA(S/N) 新加坡:新加坡(SINGAPORE) 巴西古单(PASIR GUDANG)、巴生(西/北港)PORT KLANG(N/W)柔佛州(JOHORE)、槟城马来西亚: (PENANG) 越南:胡志明(VICT/CAT LAI/NEW PORT)、海防(HAIPHONG)、河内(HANOI)、岘港(PANANG)柬埔寨:金边(PHNOM PENH)、西哈努克(SIHANOUKVILLE) 缅甸:仰光(YANGON) 雅加达(JAKARTA)、勿拉湾(BELAWAN)、泗水(SURABAYA)、三堡垄(SAMARANG)、孔雀印尼: 港(MERAK) 东帝汶:第利(DILI) 高雄(KAOHSIUNG)-120/70码头、台中(TAICHUNG)-中华堆场、基隆(KEELUNG)-尚志、2、台湾: 环球堆场 3、日本:横滨(YOKOHAMA)、东京(TOKYO)、大阪(OSAKA)、神户(KOBE)、名古屋(NAGOYA)、

门司(MOJI)、德山(TOKUYAMA)、伯方(HAKATA)、千叶(CHIBA)、清水(SHIMIZU)、 松山(MATSUYAMA)、沾小牧(TOMAKOMAI)、新鸿(NIIGATA)、四日市(YOKKAICHI) 4、韩国:釜山(BUSAN)、仁川(INCHON)、光阳(KWANGYANG)、惠山(ULSAN)、大分(OITA)、 酒田(SAKATA)、平泽(PYEONGTAEK)、防城(FANGCHENG)、直江津(NAOETSU) 5、中东海运费构成:O/F+BAF(FAF)+THC+(ISPS)+DOC 杰贝阿里(JEBEL ALI)、拉希德港(PORT RASHID)、阿布扎比(ABU DHABI)、阿扎曼迪拜: (AJMAN) 沙特阿拉伯:利雅德(RIYADH)、达曼(DAMMAN)、吉达(JEDDAH)伊朗:阿巴斯港(BANDAR ABBAS) 阿曼:马斯喀特(MUSCAT)、塞拉莱(SALALAH) 波斯湾:巴林(BAHRAIN)、科威特(KUWAIT) 卡塔尔:多哈(DOHA) 伊拉克:乌木盖兹(UMM QASR) 阿拉伯联合酋 沙迦(SHARJAH) 长国: 6、印巴:海运费构成:O/F+BAF(FAF)+THC+(ISPS)+DOC 那瓦夏瓦(NHAVA SHEVA)、加尔各答(CALCUTTA)、默伦达(MULUND)、新德里(NEW 印度: DELHI)、

港口科技?港口探索 宁波一舟山港与上海港竞争与合作探讨 王晓萍 (宁波大学海运学院,.浙江宁波315211) 摘要:随着宁波一舟山港的一体化运作和上海洋山港及上海国际航运中心的建设,两港发展问题日益受到关注。分析了两港相互竞争的必然性和必要性,以及两港相互合作的必要性和可行性,提出了促进宁波一舟山港与上海港竞争与合作的相关建议。 关键词:宁波一舟山港上海港竞争与合作 AR鹤earchonCompetitionandCooperation betweenNingbo—ZhoushanPortandShanghaiPort Wangxiaoping (NingboUllive商锣MantiI眦Couege,ZhejiangNingbv315211) AbStmct:w油tlleinte黟ationofNingbo—zhoushanPortandtheconstmctionofShanghaiYangshanPortandShanghaiIntemationalShippingCenter,moreandmoreconcemhasbeenattachedtothedevel叩mentofNingbo—ZhoushanPortandShanghaiPon.Based仰tlleanaly—sisof出einevitability8ndneeessi哆ofthesetwoports’competition,andtlIenecessityandfea-sibilityoftheircooperation,thisp印erputsfoⅢardtllerelativesuggestioIlsconcemingtIleircompetitionandcooperationwitllaviewt0promotingt}leirdeVelopment. Keywords:Ningb0一Zhoush蚰P0rtShang}IaiPortcompetiti∞肌dcoopemtion 港口已成为长三角地区经济发展的引擎。当前,宁波一舟山港的一体化运作无疑会加大长三角港口间的竞争,尤其会加剧与毗邻的上海港的竞争。因而,应加强宁波一舟山港与上海港的合作发展,增强长三角港口群的竞争力,共同促进上海国际航运中心的建设,促进长三角经济的发展。 l宁波一舟山港与上海港的港口竞争 港口竞争是提高效率、创新发展的原动力。这包含国际层面的竞争、港口集群内部枢纽港之间的竞争、港口集群内部枢纽港与周边中小港口的竞争、以及港口内部各港口经营人之间的竞争。从宁波一舟山港规划及其作为深水大港的天然优势来看,同属于长三角的宁波一舟山港与上海港的竞争应该属于港口群内部枢纽港之间的竞争。 ?8.宁波一舟山港与上海港之间的竞争有其必然性和必要性。 1.1两港竞争的必然性 1.1.1港口规划建设的竞争。宁波一舟山港从2006年开始一体化运作和大规模建设,力争用三年左右的时间建成全国最大的深水港口,把宁波一舟山港建设成为具备国际集装箱转运功能的港口,以及为长三角及沿江地区和浙江省服务的矿石、煤炭、原油、粮食等的水水中转港口,成为国际性能源集疏枢纽港。而上海港则在目前的全国最大的集装箱枢纽港和综合性港口的基础上,致力于打造上海国际航运中心和国际物流中心,成为国际集装箱枢纽港。为此两港都在加快港口项目建设,然而两港的基础设施建设存在较大的重复性。港口项目的大规模建设虽可满足未来长三角 万方数据

2011年第3期 /日照港港口物流基本情况 港口物流是指以港口为节点,以建立货运、配送、物流信息和商品贸易中心为目的,将运输、仓储、装卸、代理、包装、配送、信息处理等物流环节有机结合,形成完整的供应链,为用户提供多功能、一体化的综合物流服务。港口物流主要有装卸、 仓储配送、流通加工等功能,是整个物流系统中的一部分。作为现代物流业重要组成部分的港口物流业,对于降低流通成本,促进产业结构调整,提高区域经济竞争力,增强城市综合服务功能,具有十分重要的意义。 日照港自然条件得天独厚,港区湾阔水深,陆域宽广,气候温和,不冻不淤,是我国难得的天然深水良港。港口经济腹地纵深广阔,运输需求旺盛,集疏运高效便捷,四通八达的铁路、公路运输网络,把港口与华东、中原、西北广大地区连结在一起。海上航线通达世界各港,已与世界上100多个国家和地区通航。2003年以来,日照港吞吐量年均增幅达30.5%, 2006年在开港开放20周年之际,年吞吐量突破1亿吨,2008年完成1.51亿吨,跻身全国沿海港口第9位,其中铁矿石进口量和镍矿、 木片、铝矾土、水泥、大豆等货物吞吐量,居沿海港口第一位, 2009年完成货物吞吐量18130万吨,同比增长20.1%,增速和增幅均居全国沿海十大港口之首。近年来,日照市利用港口优势,大力发展以港口物流为中心的现代物流业,依托港口、高速公路、铁路等交通枢纽,使港口物流业得到了高速发展。 截至2009年底,在日照市注册的物流配载类企业共有298家。2008年全市道路货运车辆1.8万辆、14.3万吨位,其中集装箱运输车辆500余辆,快件和厢式货 车8000余辆;省际水运企业22家,运输船舶32艘,总运力达14.5万载重吨,国内水路运输服务企业176家,国际船舶代理企业96家,船舶制造类企业41家,国际海运辅助企业2家。 全市已规划建设物流园区22处,其中大型物流园区10处,2009年,日照保税物流中心正式封关运营,鲁南国际贸易与航运服务中心口岸通关部分投入使用,安东卫国际水产物流园、鲁南(日照)国际贸易与航运服务中心等一批物流园区项目规模迅速壮大,有力地支撑了现代港口物流业的发展。 为了支持港口物流业的发展,日照市政府明确将其作为先导产业加以培育,制定出台了扶持政策,加大了金融、 财政、土地供给等方面的支持力度;签订路港运输协议,理顺路港关系,有效提高了货物通关效率;投资3亿元建设鲁南(日照)国际航运服务中心;按照政府扶持引导、 市场化运作、企业化经营的原则,整合了港口、贸易商、保税仓库、钢厂等相关资源,组建了日照国际铁矿石交易中心,有效地促进了港口物流业的发展。 但是,日照市港口物流业还处于发展阶段,还没有对港口做出整体的发展规划,物流仓储的预留空间不足;港口物流业竞争力不强,在流通加工、物流信息服务、库存管理、物流成本控制、物流方案设计等方面发展缓慢,物流服务功能单一。 日照港口物流竞争力分析 港口物流竞争力就是港口为了吸引更多的物流市场份额,使其在竞争中处于有利地位,不断改善港口基础设施,提高服务水平,拓展服务项目,加强管理的优势能力。主要包括资源现状与配置、所从事的行业市场、与竞争者相比的竞争能力等。 ■上海/钟延伟 日照港港口物流竞争力分析 特别策划 T E B I E C E H U A 04

世界主要港口中英文对照表 港口名称国际电话代码国家与地区港埠代码中文名称 Aarhus 45 丹麦DKAAR 奥尔胡斯 Abidjan 225 科特迪瓦CIABJ 阿比让 Abu Dhabi 971 阿拉伯联合酋长国AEAUH 阿布扎比 Acajutla 503 萨尔瓦多SVAQJ 阿卡加地 Acapulco 52 墨西哥MXACA 阿卡普尔科Adelaide 61 澳洲AUADL 阿得莱德 Aden 967 也门YEADE 亚丁 Alexandria 20 埃及EGALY 亚历山大 Algiers 213 阿尔及利亚DZALG 阿尔及尔 Alicante 34 西班牙ESALC 阿利坎特Amsterdam 31 荷兰NLAMS 阿姆斯特丹 An Ping 886 台湾TWANP 安平港 Ancona 39 意大利ITAOI 安科纳 Antofagasta 56 智利CLANF 安多法加斯大Antwerp 32 比利时BEANR 安特卫普 Apapa 尼日利亚NGAPP 阿帕帕 Apia 萨摩亚WSAPW 阿皮亚 Aqaba 962 约旦JOAQJ 阿卡巴 Arica 56 智利CLARI 阿里卡 Aruba Is 297 荷属安地列斯ANAUA 阿鲁巴 Ashdod 972 以色列ILASH 亚实突 Assab 251 依索比亚ETASA 阿萨布 Asuncion 595 巴拉圭PYASU 亚松森 Athens 30 希腊 GRATH 雅典 Atlanta 1 美国USATL 亚特兰大 Auckland 64 纽西兰NZAKL 奥克兰 Bahrain 973 巴林BHBAH 巴林 Balbo 507 巴拿马PABLB 巴波亚 Baltimore 1 美国USBAL 巴的摩尔 Bandar abbas 98 伊朗IRBND 阿巴斯 Bangkok 66 泰国THBKK 曼谷 Banjul 220 冈比亚GMBJL 班珠尔 Barcelona 34 西班牙ESBCN 巴塞罗那 Barranquilla 57 哥伦比亚COBAQ 巴兰基利亚 Basle (basel) 41 瑞士CHBSL 巴塞尔

2008年中国港口综合竞争力指数排行榜报告 2008China Port Top25 中国国际海运网 大连海事大学世界经济研究所 中国港航研究院 2009年3月9日 前言 2008年中国港口综合竞争力指数排行榜报告由中国国际海运网主办,中国港航研究院协办,大连海事大学世界经济研究所课题组撰写完成。本报告涉及的中国港口综合竞争力的港口仅限于中国大陆关税区内的港口竞争力研究,未包括中国香港、中国台北和澳门地区的港口竞争力的研究。本报告通过对2008年我国港口跌宕起伏的竞争力状况的描写,描述了2008年我国港口在深度经济危机状况下竞争力所发生的变化,分析了金融危机对我国港口业的深刻影响,说明了我国港口所具有的应对突发事件的能力,证明了我国港口所具有的核心竞争优势,为港口投资、融资和管理决策提供了不可多得的参考。本报告全文共2.6万字。本研究依据迈克尔?波特的竞争优势和萨缪尔逊的经济学原理,划分5个层次,设立13个指标,利用统计学软件排序,从中国60个港口中遴选出中国最具竞争力的25大港口(2008China Port Top25)。其5个层次分别为:投资趋势、吞吐量增长率、港口作业能力、港口财务状况和港口自然条件。5个层次所包含的指标分别为:外商直接投资额、港口投资额、港口集装箱吞吐量增长率、港口货物吞吐量增长率、港口航线、港口装卸率、港口桥吊数、港口泊位数、港口靠泊艘次、港口总资产、港口总利润、港口吃水和港口区位优势。 二、港口竞争力的提出 港口间的攻城略地、资源优化、合并重组无非就是打造核心竞争力,并以此展开与对手的竞争。谁拥有了核心竞争力,谁就拥有了竞争优势、谁就拥有了市场,谁就拥有了未来。根据《世界竞争力年鉴》,我们把竞争力定义为:港口企业在竞争的市场环境中为相关企业和行业提供质优价廉的服务的能力和机会,从而实现港口企业价值的最大化。竞争力包括三个层次:国家竞争力、区域竞争力和企业竞争力。国家竞争力是指政府为支持港口企业创造更多的价值,需要根据自身国情制定促进港口发展的政策环境。区域竞争力是指依据港口为依托当地政府所制定的促进本地区或城市临港经济发展的政策优势和环境。企业竞争力则指港口在经营领域为实现港口价值最大化所体现的港口经营的能力和结果。本报告将重点集中在港口企业的竞争力研究上,因为国家和区域之间的竞争并不创造价值,只有港口企业具有的竞争力才会创造经济附加值。我国的港口面临着竞争与合作的悖论选择:一方面面对强大的外资涌入,港口被迫选择精诚合作,否则将被外强个个击破;另一方面受自身利益价值最大化的原始欲望的驱使,港口之间又进行着惨烈的竞争。实践证明,港口之间竞争越激烈,我国港口的竞争力越强,反之亦然。我国港口只有经过贴身肉搏,练就金刚之躯之后,才能走向世界。这一过程既不能省略、也不可能跨越。这是造就中国世界性港口的必然之路。任何一种"拉郎配"的政府行为、试图削弱相邻港口之间的竞争已被证明、并将继续被证明是无益于我国港口发展和区域经济的建设。

1.(MSC)地中海航运 欧洲、地中海、非洲。运价较低,在每条航线上的运价都有相当的竞争力签提单慢的问题现在已经不在,船期不稳,不适合对船期要求较高的客户。2.(APL)美国总统 主要航线除了非洲以外。优势是中东印巴欧地红海美国线(基本是货运约价)中南美航线。特别是在中东印巴红海线上有较多指定货。运价相对较高。运价都是以发货人做的,直接签约的发货人价格并不高。几乎所有的运价都是以SHIPPER去申请的。 3.(MAERSK)马士基海运 马士基号称“全球没有马士基不能去的地方”,可见其航线之全面。它的优势航线是在非洲航线及较偏的内陆点,但是运价高,它的指定货是全球最多的,运价也是完全按照发货人来的定的。 4.(HANJIN)韩进海运 这是一家韩国的海运公司,主要经营欧洲,地中海美国线,部分中东东南亚航线。优势在于欧洲航线有相当的纺织品客户都是指定HANJIN到欧洲的货,北欧的一些内陆点的服务也是不错的,运价相对较高,美国线大多数是直接货主约价。 5.(P&O)铁行渣华 航线教全面,较有优势的是非洲地东中东等。运价相对较高,而且上海港操作相对较复杂。 6.(NYK)日本邮船 航线较全面(非洲线除外),其中欧地中东美国线服务较全,运价较高,中南美航线有优势。指定货较多。 7.(CMA-CGM)法国达飞轮船 主要经营欧地、西北非及澳洲美国线,其中相对有优势的有:西北非航线,特别是黑海航线,欧洲的内陆点转运费较好。 8.(OOCL)东方海外 其优势航线有东南亚、中东印巴、欧洲、澳洲(有珠三角地区到悉尼最快的船)。主要经营欧地和美国线,其中欧洲部分内陆点较有优势。美线大都是货主约价。 9.(COSCO)中远集运 除非洲航线外的其他航线都有,其中欧洲和美国航线相对较实惠,特别是地中海航线(KLINEYML共舱)是优势航线。可以提供特种箱服务 10.(HYUNDAI)现代商船HMM 欧洲、美国、中东印巴。主要有非洲。南美洲外的其他航线,其中中东,欧地较多优势,美国线服务较好,速度快但是运价高。 11.(YML)阳明海运 主要经营欧地美国线、中东以及近洋线。美国线大都是货主约价。其他航线运价较低,特别是近洋线。中东目的港服务较好,同时运价较低。 12.(KLINE)川崎汽船 主要经营欧地美国、中东、澳洲等。优势航线有地东的一些港口,目前欧洲地中海的运价相对有优势。