CHAPTER 11

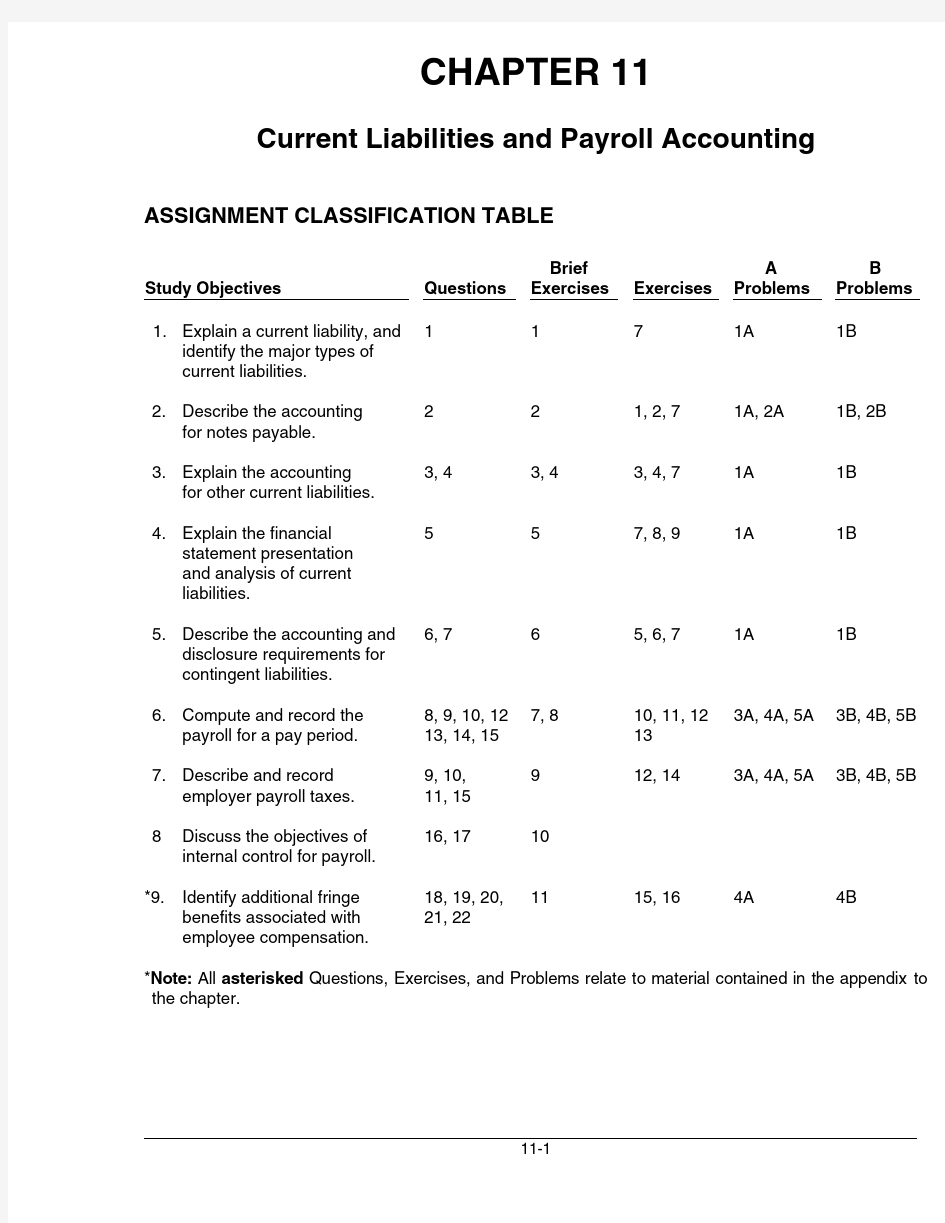

Current Liabilities and Payroll Accounting ASSIGNMENT CLASSIFICATION TABLE

Study Objectives Questions

Brief

Exercises Exercises

A

Problems

B

Problems

1.Explain a current liability, and

identify the major types of

current liabilities.

1171A1B

2.Describe the accounting

for notes payable.

221, 2, 71A, 2A1B, 2B

3.Explain the accounting

for other current liabilities.

3, 43, 43, 4, 71A1B

4.Explain the financial

statement presentation

and analysis of current

liabilities.

557, 8, 91A1B

5.Describe the accounting and

disclosure requirements for

contingent liabilities.

6, 765, 6, 71A1B

https://www.doczj.com/doc/151261297.html,pute and record the

payroll for a pay period.8, 9, 10, 12

13, 14, 15

7, 810, 11, 12

13

3A, 4A, 5A3B, 4B, 5B

7.Describe and record

employer payroll taxes.9, 10,

11, 15

912, 143A, 4A, 5A3B, 4B, 5B

8Discuss the objectives of

internal control for payroll.

16, 1710

*9.Identify additional fringe benefits associated with

employee compensation.18, 19, 20,

21, 22

1115, 164A4B

*Note: All asterisked Questions, Exercises, and Problems relate to material contained in the appendix to the chapter.

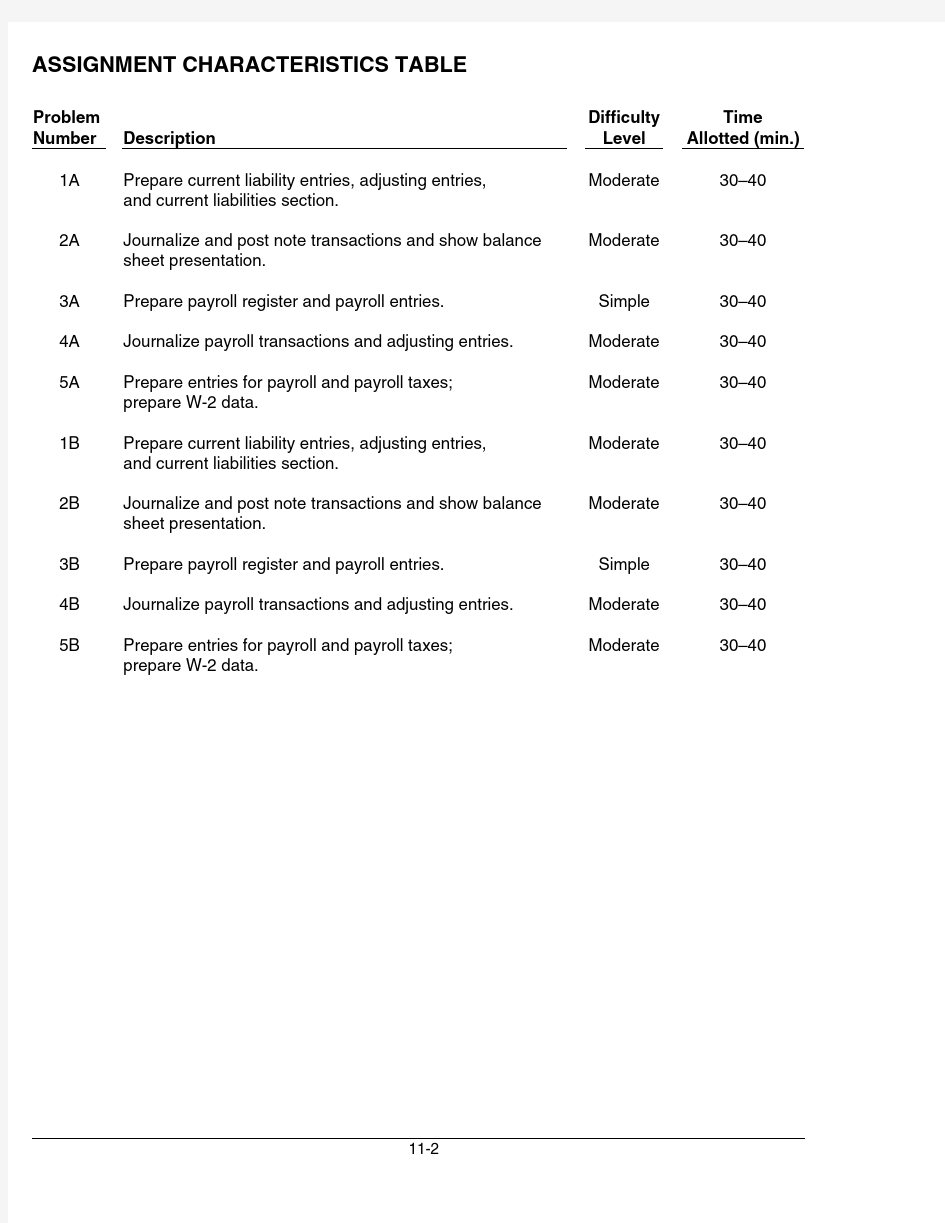

ASSIGNMENT CHARACTERISTICS TABLE

Problem

Number Description Difficulty

Level

Time

Allotted (min.)

1A Prepare current liability entries, adjusting entries,

and current liabilities section.

Moderate30–40

2A Journalize and post note transactions and show balance

sheet presentation.

Moderate30–40 3A Prepare payroll register and payroll entries.Simple30–40 4A Journalize payroll transactions and adjusting entries.Moderate30–40

5A Prepare entries for payroll and payroll taxes;

prepare W-2 data.

Moderate30–40

1B Prepare current liability entries, adjusting entries,

and current liabilities section.

Moderate30–40

2B Journalize and post note transactions and show balance

sheet presentation.

Moderate30–40 3B Prepare payroll register and payroll entries.Simple30–40 4B Journalize payroll transactions and adjusting entries.Moderate30–40

5B Prepare entries for payroll and payroll taxes;

prepare W-2 data.

Moderate30–40

BLOOM’S TAXONOMY TABLE

C o r r e l a t i o n C h a r t b e t w e e n B l o o m ’s T a x o n o m y , S t u d y O b j e c t i v e s a n d E n d -o f -C h a p t e r E x e r c i s e s a n d P r o b l e m s

S t u d y O b j e c t i v e

K n o w l e d g e

C o m p r e h e n s i o n A p p l i c a t i o n A n a l y s i s S y n t h e s i s E v a l u a t i o n

1.E x p l a i n a c u r r e n t l i a b i l i t y , a n d i d e n t i f y t h e m a j o r t y p e s o f c u r r e n t l i a b i l i t i e s .

Q 11-1B E 11-1

E 11-7P 11-1A P 11-1B 2.D e s c r i b e t h e a c c o u n t i n g f o r n o t e s p a y a b l e .

Q 11-2E 11-7

B E 11-2E 11-1E 11-2P 11-1A

P 11-2A P 11-1B P 11-2B 3.E x p l a i n t h e a c c o u n t i n g f o r o t h e r c u r r e n t l i a b i l i t i e s .

B E 11-4Q 11-3Q 11-4

E 11-3E 11-7B E 11-3E 11-4P 11-1A

P 11-1B

4.E x p l a i n t h e f i n a n c i a l s t a t e m e n t p r e s e n t a t i o n a n d a n a l y s i s o f c u r r e n t l i a b i l i t i e s .

Q 11-5B E 11-5

E 11-7E 11-8E 11-9

P 11-1A P 11-1B

5.D e s c r i b e t h e a c c o u n t i n g a n d d i s c l o s u r e r e q u i r e m e n t s f o r c o n t i n g e n t l i a b i l i t i e s .

Q 11-6Q 11-7E 11-6

E 11-5E 11-6E 11-7

B E 11-6E 11-5P 11-1A P 11-1B

6.C o m p u t e a n d r e c o r d t h e p a y r o l l f o r a p a y p e r i o d .

Q 11-9Q 11-12Q 11-14

Q 11-8Q 11-10Q 11-13

Q 11-15B E 11-7B E 11-8E 11-10E 11-11E 11-12E 11-13P 11-3A P 11-4A P 11-5A

P 11-3B P 11-4B P 11-5B

7.D e s c r i b e a n d r e c o r d e m p l o y e r p a y r o l l t a x e s .

Q 11-11Q 11-9Q 11-10Q 11-15

B E 11-9E 11-12E 11-14P 11-3A P 11-4A P 11-5A P 11-3B P 11-4B P 11-5B

8.D i s c u s s t h e o b j e c t i v e s o f i n t e r n a l c o n t r o l f o r p a y r o l l .

Q 11-17

Q 11-16B E 11-10

*9.I d e n t i f y a d d i t i o n a l f r i n g e b e n e f i t s a s s o c i a t e d w i t h e m p l o y e e c o m p e n s a t i o n .

Q 11-18

Q 11-19Q 11-20Q 11-21Q 11-22B E 11-11E 11-16

E 11-15P 11-4A P 11-4B

B r o a d e n i n g Y o u r P e r s p e c t i v e

F i n a n c i a l R e p o r t i n g C o m m u n i c a t i o n E x p l o r i n g t h e W e b

C o m p a r a t i v e A n a l y s i s

D e c i s i o n M a k i n g A c r o s s t h e O r g a n i z a t i o n

E t h i c s C a s e A l l A b o u t Y o u

ANSWERS TO QUESTIONS

1.Jill is not correct. A current liability is a debt that can reasonably be expected to be paid: (a) from

existing current assets or through the creation of other current liabilities and (2) within one year or the operating cycle, whichever is longer.

2.In the balance sheet, Notes Payable of $40,000 and Interest Payable of $900 ($40,000 X .09 X 3/12)

should be reported as current liabilities. In the income statement, Interest Expense of $900 should be reported under other expenses and losses.

3.(a)Disagree. The company only serves as a collection agent for the taxing authority. It does not

report sales taxes as an expense; it merely forwards the amount paid by the customer to the

government.

(b)The entry to record the proceeds is:

Cash................................................................................................................7,400

Sales......................................................................................................7,000

Sales Taxes Payable (400)

4.(a)The entry when the tickets are sold is:

Cash.........................................................................................................800,000

Unearned Football Ticket Revenue..........................................800,000

(b)The entry after each game is:

Unearned Football Ticket Revenue....................................................160,000

Football Ticket Revenue..............................................................160,000 5.Liquidity refers to the ability of a company to pay its maturing obligations and meet unexpected

needs for cash. Two measures of liquidity are working capital (current assets – current liabilities) and the current ratio (current assets ÷ current liabilities).

6. A contingent liability is an existing situation involving uncertainty as to a possible obligation which

will be resolved when one or more future events occur or fail to occur. Contingent liabilities are only recorded in the accounts if they are probable and the amount is reasonably estimable. Warranty costs are a contingent liability usually recorded in the accounts since they are both probable in incurrence and subject to estimation.

7.If an event is only reasonably possible, then only note disclosure is required. If the possibility of a

contingent liability occurring is only remote, then neither recording in the accounts nor note disclosure is required.

8.Gross pay is the amount an employee actually earns. Net pay, the amount an employee is paid,

is gross pay reduced by both mandatory and voluntary deductions, such as FICA taxes, union dues, federal income taxes, etc. Gross pay should be recorded as wages or salaries expense.

9.Both employees and employers are required to pay FICA taxes.

10.No. When an employer withholds federal or state income taxes from employee paychecks, the

employer is merely acting as a collection agent for the taxing body. Since the employer holds employees’ funds, these withholdings are a liability for the employer until they are remitted to the government.

Questions Chapter 11 (Continued)

11.FICA stands for Federal Insurance Contribution Act; FUTA stands for Federal Unemployment

Tax Act; and SUTA stands for State Unemployment Tax Act.

12. A W-2 statement contains the employee’s name, address, social security number, wages, tips,

other compensation, social security taxes withheld, wages subject to social security taxes, and federal, state and local income taxes withheld.

13.Payroll deductions can be classified as either mandatory (required by the government) or voluntary

(not required by the government). Mandatory deductions include FICA taxes and income taxes.

Examples of voluntary deductions are health and life insurance premiums, pension contributions, union dues, and charitable contributions.

14.The employee earnings record is used in: (1) determining when an employee has earned the

maximum earnings subject to FICA taxes, (2) filing state and federal tax returns, and (3) providing each employee with a statement of gross earnings and tax withholdings for the year.

15.(a)The three types of taxes are: (1) FICA, (2) federal unemployment, and (3) state unemployment.

(b)The tax liability accounts are classified as current liabilities in the balance sheet. Payroll tax

expense is classified under operating expenses in the income statement.

16.The main internal control objectives associated with payrolls are: (1) to safeguard company assets

from unauthorized payments of payrolls and (2) to assure the accuracy and reliability of the accounting records pertaining to payrolls.

17.The four functions associated with payroll are: (1) hiring employees, (2) timekeeping, (3) preparing the

payroll, and (4) paying the payroll.

*18.Two additional types of fringe benefits are:

(1)Paid absences—vacation pay, sick pay, and paid holidays.

(2)Post-retirement benefits—pensions and health care and life insurance.

*19.Paid absences refer to compensation paid by employers to employees for vacations, sickness, and holidays. When the payment of such compensation is probable and the amount can be reasonably estimated, a liability should be accrued for paid future absences which employees have earned.

When this amount cannot be reasonably estimated, the potential liability should be disclosed.

*20.Post-retirement benefits consist of payments by employers to retired employees for: (1) pensions and (2) health care and life insurance.

*21. A 401(K) works as follows: an employee can contribute up to a certain percentage of pay into

a 401(K) plan and employers will match a percentage of the employee’s contribution.

*22. A defined contribution plan defines the contribution that an employer can make but not the benefit that the employee will receive. In a defined benefit plan, the employer agrees to pay a defined amount to retirees based on employees meeting certain eligibility standards.

SOLUTIONS TO BRIEF EXERCISES

BRIEF EXERCISE 11-1

(a) A note payable due in two years is a long-term liability, not a current

liability.

(b)$30,000 of the mortgage payable is a current maturity of long-term debt.

This amount should be reported as a current liability.

(c)Interest payable is a current liability because it will be paid out of current

assets in the near future.

(d)Accounts payable is a current liability because it will be paid out of

current assets in the near future.

BRIEF EXERCISE 11-2

July1Cash.............................................................................80,000

Notes Payable..................................................80,000 Dec.31Interest Expense......................................................4,000

Interest Payable...............................................4,000 ($80,000 X 10% X 1/2)

BRIEF EXERCISE 11-3

Sales tax payable

(1)Sales = $14,800 = ($15,540 ÷ 1.05)

(2)Sales taxes payable = $740 = ($14,800 X 5%)

Mar. 16Cash..............................................................................15,540

Sales....................................................................14,800

Sales Taxes Payable (740)

BRIEF EXERCISE 11-4

Cash..............................................................................................720,000 Unearned Basketball Ticket Revenue.......................720,000 (To record sale of 4,000 season tickets)

Unearned Basketball Ticket Revenue................................60,000 Basketball Ticket Revenue...........................................60,000 (To record basketball ticket revenues earned)

BRIEF EXERCISE 11-5

(a)Working capital = $4,090,475 – $1,180,707 = $2,909,768 (thousand)

(b)Current ratio = $4,090,475 ÷ $1,180,707 = 3.46:1

BRIEF EXERCISE 11-6

Dec.31Warranty Expense................................................4,000

Estimated Warranty Liability...................4,000 [(1,000 X 5%) X $80]

BRIEF EXERCISE 11-7

Gross earnings:

Regular pay (40 X $16)...................................................$640.00

Overtime pay (7 X $24)................................................... 168.00$808.00

Gross earnings..........................................................................$808.00 Less: FICA taxes payable ($808 X 8%).............................$ 64.64 Federal income taxes payable................................ 95.00 159.64 Net pay.........................................................................................$648.36

BRIEF EXERCISE 11-8

Jan.15Wages Expense........................................................808.00

FICA Taxes Payable ($808 X 8%)...............64.64

Federal Income Taxes Payable...................95.00

Wages Payable.................................................648.36 Jan.15Wages Payable..........................................................648.36

Cash.....................................................................648.36 BRIEF EXERCISE 11-9

Jan.31Payroll Tax Expense.............................................9,940

FICA Taxes Payable ($70,000 X 8%)..........5,600

Federal Unemployment Taxes

Payable ($70,000 X .8%) (560)

State Unemployment Taxes Payable........3,780

($70,000 X 5.4%)

BRIEF EXERCISE 11-10

(a)Timekeeping(c)Preparing the payroll

(b)Hiring employees(d)Paying the payroll

*BRIEF EXERCISE 11-11

Jan.31Vacation Benefits Expense (80 X $120).........9,600

Vacation Benefits Payable........................9,600

SOLUTIONS TO EXERCISES

EXERCISE 11-1

July 1, 2008

Cash...................................................................................50,000

Notes Payable.........................................................50,000

November 1, 2008

Cash...................................................................................60,000

Notes Payable.........................................................60,000

December 31, 2008

Interest Expense............................................................3,000 ($50,000 X 12% X 6/12)

Interest Payable......................................................3,000 Interest Expense............................................................1,000 ($60,000 X 10% X 2/12)

Interest Payable......................................................1,000

Feburary 1, 2009

Notes Payable.................................................................60,000

Interest Payable..............................................................1,000

Interest Expense (500)

Cash...........................................................................61,500

April 1, 2009

Notes Payable.................................................................50,000

Interest Payable..............................................................3,000

Interest Expense............................................................1,500

Cash...........................................................................54,500

EXERCISE 11-2

(a)June 1Cash....................................................................90,000

Notes Payable..........................................90,000 (b)June 30Interest Expense (900)

Interest Payable (900)

[($90,000 X 12%) X 1/12]

(c)Dec. 1Notes Payable..................................................90,000

Interest Payable..............................................5,400

($90,000 X 12% X 6/12)

Cash............................................................95,400 (d)$5,400

EXERCISE 11-3

WARKENTINNE COMPANY

Apr.10Cash...........................................................................31,500

Sales.................................................................30,000

Sales Taxes Payable................................... 1,500

RIVERA COMPANY

15Cash...........................................................................23,540

Sales ($23,540 ÷ 1.07).................................22,000

Sales Taxes Payable................................... 1,540

($23,540 – $22,000)

EXERCISE 11-4

(a)Nov.30Cash......................................................................240,000

Unearned Subscriptions.......................240,000

(12,000 X $20)

(b)Dec.31Unearned Subscriptions................................20,000

Subscription Revenue...........................20,000

($240,000 X 1/12)

(c)Mar.31Unearned Subscriptions.................................60,000

Subscription Revenue............................60,000

($240,000 X 3/12)

EXERCISE 11-5

(a)Estimated warranties outstanding:

Month Estimate Units Defective Outstanding

November December

Total 900

960

1,860

600

400

1,000

300

560

860

Estimated warranty liability—860 X $20 = $17,200.

(b)Warranty Expense (1,860 X $20)......................................37,200

Estimated Warranty Liability....................................37,200 Estimated Warranty Liability.............................................20,000

Repair Parts, Wages Payable, Cash, etc..............20,000 (c)Estimated Warranty Liability (500 X $20)......................10,000

Repair Parts, Wages Payable, Cash, etc..............10,000

EXERCISE 11-6

(a)If a contingency is remote (unlikely to occur), it need not be recorded or

disclosed.

(b)Since the contingency is probable and reasonably estimable, the liability

should be recorded in the accounts. In addition, the details should be disclosed in the notes to the financial statements. The journal entry is: Lawsuit Loss........................................................1,000,000

Lawsuit Liability.......................................1,000,000 (c)If a contingency is reasonably possible, it need not be recorded, but must

be disclosed in the notes to the financial statements.

EXERCISE 11-7

(a)JEWETT ONLINE COMPANY

Partial Balance Sheet

Current liabilities

Accounts payable....................................................................$ 63,000

Long-term debt due within one year.................................. 30,000

Unearned ticket revenue........................................................ 24,000

Estimated warranty liability..................................................18,000

Sales taxes payable.................................................................10,000

Interest payable........................................................................ 8,000 Total current liabilities...................................................$153,000 (b)Jewett Online Company’s working capital is $147,000 and its current

ratio is 1.96:1. Although a current ratio of 2:1 has been considered the standard for a good credit rating, many companies operate successfully with a current ratio below 2:1.

EXERCISE 11-8

(a)Working capital = $6,466 – $6,715 = ($249) million

(b)Current ratio = $6,466 ÷ $6,715 = .96:1

EXERCISE 11-9

(a)Current ratio

2004 $8,720 ÷ $6,071 = 1.44:1

2005 $7,115 ÷ $5,238 = 1.36:1

Working capital

2004 $8,720 – $6,071 = $2,649 million

2005 $7,115 – $5,238 = $1,877 million

(b)Current ratio

$6,915 ÷ $5,038 = 1.37:1

Working capital

$6,915 – $5,038 = $1,877 million

It would make its current ratio increase slightly, but its working capital would remain the same.

EXERCISE 11-10

(a) 1.Regular 40 X $15.00 =$600.00

Overtime 2 X $22.50 =45.00

Gross earnings$645.00

2.FICA taxes—$51.60 = ($645 X 8%).

3.Federal income taxes $55.

4.State income taxes $12.90 = ($645 X 2%).

https://www.doczj.com/doc/151261297.html, pay $500.50 = ($645.00 – $51.60 – $55.00 – $12.90 – $25.00).

(b)Office Wages Expense.......................................................645.00

FICA Taxes Payable...................................................51.60

Federal Income Taxes Payable..............................55.00

State Income Taxes Payable...................................12.90

Health Insurance Payable........................................25.00

Wages Payable............................................................500.50

EXERCISE 11-11

C. Ogle$4,000 X 8% = $320. Ogle’s total gross earnings for the year

are $87,500 = ($83,500 + $4,000), which is below the $90,000

maximum for FICA taxes.

D. Delgado$3,900 X 8% = $312. Delgado’s total gross earnings for the year

are $90,100. Thus, $3,900 of the gross earnings ($4,000 – $100)

for this pay period are subject to FICA taxes.

L. Jeter$2,400 X 8% = $192. Jeter’s total gross earnings for the year are $91,600. Thus, only $2,400 of the gross earnings ($4,000 – $1,600)

for this pay period are subject to FICA taxes.

T. Spivey$0. Spivey’s gross earnings prior to this pay equal the maximum amount subject to FICA taxes. Thus, none of the gross earnings

in the December 31 pay period is subject to FICA taxes. EXERCISE 11-12

(a)See next page.

(b)Jan.31Wages Expense...........................................1,837.00

FICA Taxes Payable...........................146.96

Federal Income Taxes Payable......... 129.00

Health Insurance Payable................ 60.00

Wages Payable....................................1,501.04

EXERCISE 11-12 (Continued)

(a )

A I V A M A R C O M P A N Y P a y r o l l R e g i s t e r F o r t h e W e e k E n d i n g J a n u a r y 31

E a r n i n g s

D e d u c t i o n s

E m p l o y e e

T o t a l H o u r s

R e g u l a r

O v e r t i m e G r o s s P a y F I C A T a x e s

F e d e r a l I n c o m e T a x e s H e a l t h I n s u r a n c e

T o t a l

N e t P a y

M . H a s h m i E . B e n s o n K . K e r n T o t a l s

464244

$ 480.00 520.00 600.00$1,600.00$108.00 39.00 90.00$237.00$ 588.00 559.00 690.00$1,837.00$ 47.04 44.72 55.20$146.96$ 34.00 37.00 58.00$129.00$10.00 25.00 25.00$60.00

$ 91.04 106.72 138.20$335.96

$ 496.96 452.28 551.80$1,501.04

EXERCISE 11-12 (Continued)

(b)Jan.31Payroll Tax Expense........................................260.86

FICA Taxes Payable................................146.96

Federal Unemployment Taxes

Payable ($1,837 X .8%)......................14.70

State Unemployment Taxes

Payable ($1,837 X 5.4%)....................99.20 EXERCISE 11-13

(a)(1)$ 1,100 [$10,000 see (2) below – $8,900].

(2)$10,000 (FICA taxes $800 ÷ 8%).

(3)$ 300 ($10,000 X 3%).

(4)$ 2,340 ($10,000 – $7,660).

(5)$ 6,000 ($10,000 – $4,000).

(b)Feb.28Warehouse Wages Expense.........................6,000

Store Wages Expense....................................4,000

FICA Taxes Payable (800)

Federal Income Taxes

Payable..................................................1,140

State Income Taxes Payable (300)

Union Dues Payable (100)

Wages Payable.........................................7,660 28Wages Payable.................................................7,660

Cash.............................................................7,660 EXERCISE 11-14

(a)FICA tax ($760,000 X 8%)...................................................$60,800

SUTA tax ($100,000 X 5.4%).............................................. 5,400 FUTA tax ($100,000 X 0.8%). (800)

Total payroll tax...........................................................$67,000 (b)Payroll Tax Expense............................................................67,000

FICA Taxes Payable....................................................60,800

State Unemployment Taxes Payable....................5,400

Federal Unemployment Taxes Payable (800)

*EXERCISE 11-15

Mar.31Vacation Benefits Expense.................................2,400

(10 X 2 X $120)

Vacation Benefits Payable..........................2,400 31Pension Expense ($40,000 X 10%)....................4,000

Pension Liability.............................................4,000 *EXERCISE 11-16

1.Vacation Benefits Expense............................................12,000

Vacation Benefits Payable...................................12,000

(20 X 5 X $120)

2.Pension Expense...............................................................100,000

Cash............................................................................ 70,000

Pension Liability.....................................................30,000 3.Vacation Benefits Payable.............................................2,160

Cash............................................................................2,160

(18 X 1 X $120)

SOLUTIONS TO PROBLEMS

PROBLEM 11-1A

(a)Jan. 5Cash......................................................................22,680

Sales ($22,680 ÷ 108%)..........................21,000

Sales Taxes Payable..............................1,680

($22,680 – $21,000)

12Unearned Service Revenue...........................10,000

Service Revenue......................................10,000 14Sales Taxes Payable.......................................7,700

Cash.............................................................7,700 20Accounts Receivable......................................43,200

Sales............................................................40,000

Sales Taxes Payable..............................3,200

(800 X $50 X 8%)

21Cash......................................................................18,000

Notes Payable...........................................18,000 25Cash......................................................................12,420

Sales ($12,420 ÷ 108%)..........................11,500

Sales Taxes Payable (920)

($12,420 – $11,500)

(b)(1)Jan.31Interest Expense (40)

Interest Payable (40)

($18,000 X 8% X 1/12 =

$120; $120 X 1/3)

(2)Jan.31Warranty Expense...................................2,800

($40,000 X 7%)

Estimated Warranty

Liability..........................................2,800

PROBLEM 11-1A (Continued)

(c)Current liabilities

Notes payable...............................................................................$18,000

Accounts payable........................................................................52,000

Unearned service revenue ($16,000 – $10,000)................. 6,000

Sales taxes payable ($1,680 + $3,200 + $920).................... 5,800

Estimated warranty liability...................................................... 2,800

Interest payable (40)

Total current liabilities......................................................$84,640

PROBLEM 11-2A

(a)Jan.2Merchandise Inventory or

Purchases.....................................................30,000

Accounts Payable..................................30,000 Feb. 1Accounts Payable..........................................30,000

Notes Payable.........................................30,000 Mar.31Interest Expense (450)

($30,000 X 9% X 2/12)

Interest Payable (450)

Apr. 1Notes Payable..................................................30,000

Interest Payable (450)

Cash...........................................................30,450 July 1Equipment.........................................................51,000

Cash...........................................................11,000

Notes Payable.........................................40,000 Sept.30Interest Expense.............................................1,000

($40,000 X 10% X 3/12)

Interest Payable.....................................1,000 Oct. 1Notes Payable..................................................40,000

Interest Payable..............................................1,000

Cash...........................................................41,000 Dec. 1Cash....................................................................15,000

Notes Payable.........................................15,000 Dec.31Interest Expense (100)

($15,000 X 8% X 1/12)

Interest Payable (100)

本篇校对说明 一.请依下述顺序排列各部份顺序 总论 CT MRI 神经系统 胸部 腹部 骨与关节 介入放射学 二.P3“肿块效应”条目移至总论节“伪影”条目之后。 三.为了不使手工修正误解,已另作出一份修正样本。附后 祁吉 09-07

基本概念是理解放射诊断学及相关内容的基础。医学是介于自然科学与社会科学之间的学科,因此基本概念还是需要在理解的基础上“死记硬背”的。本书中仅列出日常应用较多的120个基本概念,一些概念可以举一反三。实际操作中,涉及的基本概念远不止这些,需在实践中不断扩大理解和记忆。在学科进步中,一些概念的内涵还会发生变化,因此,对概念的理解还应随科学认识的发展不断修正。 总论 【X线的物理学效应】 X线的物理学效应(physical effect of X-ray)有:穿透性,荧光效应,感光效应,电离效应,光电效应,热效应,干涉、衍射、反射、折射、散射效应等。 【高仟伏X线】 高仟伏X线(high kilovoltage X-ray):波

长在0.12-0.05?(0.012-0.005nm)、光子能量为66~166KeV的高能X线。产生该波段X线的管电压为120-250kVp。应用高仟伏X线摄影可提供在较小密度范围内层次丰富的照片。 【软X线】 软X线(soft X-ray):波长在0.74-0.046nm(0.74-0.46?)范围、光子能量为17-26keV的低能量X线。由软X线机产生,产生该波段X线的管电压在25-40kVp。由于软X线的穿透能力小,临床上适用于软组织摄影。 【传统放射学】 传统放射学(conventional radiology):以X线透视和摄片为基本检查方法的医学成像科学。在现代医学成像方法(CT/MRI/DSA等)出现之前,这些基本检查方法已经沿用和不断改良了近80年,其中大部份至今仍在沿用,故统称以这些基本检查方法为基础的医学成像科学为传统放

关于可口可乐品牌的广告创意策略 专业:师范英语班级1212 姓名:李艳梅学号1059 前言 选择缘由:Coca-Cola商标100多年来一直未有改动。其中文名字“可口可乐”一向被认为是翻译的极品。它不但保持了英文的发音,还比英文更有意义。它出自20世纪20年代上海的一位旅英学者之手。 品牌背景:可口可乐诞生于1886年,是全球排名第一的碳酸饮料,也是全球最著名的产品之一,以其酷爽怡神的口味和自由活力的品牌形象备受消费者,特别是年轻消费者的欢迎。如今可口可乐不仅是一种怡神的饮料,更成为流行文化的一部分。 一百多年来,百事可乐在喧嚣、纷乱、竞争的氛围中,在经历了无数次与命运、病痛、磨难、灾难的抗争,甚至跌倒在死亡线上的挣扎之后,终于与先于其12年问世的可口可乐并驾齐驱、鼎分天下 2012年7月,第三十届奥运会将在英国伦敦召开。为助威伦敦奥运会中国代表队,可口可乐特推出"节拍的力量"Campaign,通过刘翔、何姿、陈一冰、张继科等中国队新生力量的倾情阐释,邀请消费者一起为他们"加入中国节拍",助威鼓励。此次广告投放主要配合"节拍的力量"Campaign发起,广告紧密切合奥运热点事件,通过制造悬疑感,吸引目标消费者带着好奇到

达Campaign主页面,探索更多内容。 。 一、产品分析: 1.品牌类别:商业类 利益:可口可乐公司-向注重与社区的共同发展。从重返中国起,可口可乐公司在华就开展了多项促进社区发展的活动,从建立可口可乐希望小学,到资助第一代大学生入学:从选派奥运火炬接力者参与美国亚特兰大奥运会再到全面支持中国政府开展中小学信息化工程活动。可口可乐公司不仅亲自参与促进社区发展的活动,而且还起到了示范作用,带动了各级政府组织以及非政府组织(NGO)积极投身到活动中来;与此同时,各参与方也成为了可口可乐公司的忠实客户。可口可乐公司返华20多年的时间里,品牌知名度以及销售量均有大幅增加,并多次成为"最受欢迎的外资企业"。

教师课堂表扬激励语 100句

教师课堂表扬激励语100句 当学生正确回答教师提问时——回答得完全正确。/棒,太棒了!/真好,听你的回答真是一种享受。/简洁明快,切中要害,无可挑剔。/不出我所料,这次你又回答得很好。 当学生的回答对错参半时——回答基本正确,如能把这句话改为……就更好了。/你的回答有许多可取之处。/你对这个问题的回答虽有欠缺,但有几个方面是正确的(独到的)。/你的这句话对我很有启发。/听你的回答就知道你经过了充分思考,有的地方理解的不错,请吧……再重新考虑一下好吗? 当学生完全答错时——我喜欢(欣赏、佩服)你敢于回答问题的勇气。/你可 能有点紧张,再好好想一想。/能主动发表自己的见解,这本身就值得表扬。/虽然回答得不理想,但比我当学生时表现得好多了。/虽然这次没回答好,但我相信你下一次一定行。 当学生犯了错误时——我想你现在一定为自己刚才的所作所为感到懊悔。/从 你的眼神里我不难看出你后悔的心情。/你一定是因为一时冲动作了一件你本不应该做的事,能告诉我原因吗?/人非圣贤,孰能无过。你一定要关注下一步怎样走,你说是吗。/我将始终关注你,期待着你的进步,你绝不会让老师失望!/你今天的表现让我感到不安和焦虑。/我为你痛心和难过。/这是我第一次批评你,我希望也是最后一次批评你。/或许你并不一定能成为一个伟大的人,但你一定要成为一个高尚的人。 当你表扬某一个学生时——你是一个很有灵气儿的孩子/悟性很好的孩子/善解人意的孩子/将来很可能有大作为的孩子//学习上刻苦踏实的孩子/让人放心的孩子/我为你父母有你这样一个聪明、懂事的孩子而感到骄傲。 写 1、同学们养成了良好的学习习惯,作业本很干净,书写也端正。我很高兴,感谢大家。 2、请同学们看(用手扬起一大叠本子)我今天要表扬这么多同学,让我来介绍他们的名字。这些同学的作业字迹端正,行款整齐很少有错别字,文句通顺,进步很大。(好句子,每一点滴的进步都要看到,即使没有进步只要有努力就要表扬即使是没有进步的表扬,这样会让孩子们感到每一点的付出都有回报,每一点滴的努力老师都看到了) 3、同学们写下了自己的所见、所闻、所思,我也写了一点,现在我念给大家听,希望大家能喜欢。 4、写文章的目的是与别人交流,将自己的感情和思想用文字表达出来,让别人了解。我们的作文也应该有读者,有读者群。我建议大家互相交流。看完后将自己的体会,用一两句话写下来,目的是互相鼓励。 5、优秀的作文是全班的财富,应该让大家来共享,请大家出出主意,如何使这些财富充分地发挥作用,让每一位同学得益,特别请这些财富的创造者出出主意。(可以举一反三的句子,很多都是财富,学会分享学会互助努力创造一个没有竞争只有互助的学习环境尽量减少成绩带来的竞争的负面影响) 6、用自己的笔写自己心里的话,这一点很重要。我们班×同学做得比较好,他的作文虽然也有缺点,却给人一种真诚的感受。 7、“有纳才能吐”,有积累才能够表达。我们有些同学作文中的词语是丰富的 ,看得出他们课外有较大的阅读量。

乐思:即音乐的思想材料,构成音乐语言的素材,规模可大可小,小至音调和动机,其次是乐节、乐句、乐段等,大至完整的主题。主题:鲜明的形象性,一定的完成性 动机:最小规模的乐思,是音乐结构中的最小单位,是乐节的再划分部分,典型的动机包含一个节拍重音,即相当于一小节。音调:区别不同音乐形象的乐思,与动机着眼点不同 音型:旋律、结构、和声进行的乐思,与动机着眼点不同 乐思陈述的类型:呈示性、展开性、过渡性、收束性、导入性 音乐曲式的功能:三个主要功能(陈述、对比、再现)和三个辅助功能(引子、连接、结束)主题的陈述的特点:主题的统一、调性的统一、结构的统一 乐段:是构成独立段落的最小的结构。 乐段的特征:1、建立在单一主题上的、最小的完整曲式2、乐段的组成部分是乐句3、这些乐句之间具有问答呼应的关系,乐句数量不一定4、主调音乐风格的乐段,和声和旋律的完满终止时乐段结束时的典型标志5、大多数乐段的陈述时呈示型的6、乐段可以作为独立乐曲的曲式,也可以是较大型作品的一部分 乐段的类型:单乐段、平行复乐段、三重乐段、四重乐段、乐段聚集 单乐段:是包含一个乐段的结构。划分依据:1、依据和声:开放性乐段、收拢性乐段、转调乐段。2、依据主题材料及乐思发展的状况。3、依据乐段拥有乐句数量:二乐句乐段、三乐句乐段、四乐句乐段、多乐句乐段、单乐句数段。4、依据结构的模式:方整性乐段、非方整性乐段(基数节,前后两句乐节数量不等) 两乐句乐段:平行结构和对比结构。平行结构是指两乐句开头的主题材料基本相同,而落音或终止式不同。平行两乐句乐段常见的平行情况有:两乐句开头相同、第二乐句为第一乐句的模进或移调、第二乐句是第一乐句主题旋律的反向等。对比结构是指两乐句开头的主题材料基本不同,但仍保持着一定的呼应关系 平行复乐段:(三个条件缺一不可)1、两个大乐句开头的主题材料相同或相似2、大乐句的内部能够划分小乐句3、大乐句末尾的终止式不同,形成呼应。 单二部曲式:单二部曲式由两个部分组成,通常第一部分为乐段,第二部分为乐段或规模相当于乐段的段落。图式:ab由于发展主题的不同方式,二部曲式可以分为两种基本类型:单主题二部曲式、对比主题二部曲式(ab之间的区别可达到对比的程度) 单二部曲式因第二部分是否再现第一部分的主题因素,又可分为:有再现部的单二部曲式(第二部分在收束时再现第一部分的一个乐句,整个第二部分由相当于一个乐句的规模的中部和是乐句的再现部组成)、没有再现的单二部曲式 有再现的单二部曲式与单三部曲式的区别: 1、中部和再现部能分开单独成乐段的篇幅相当的、中部可能会做更大幅度的展开的是单三;中部与再现部合并的是单二。 2、再现部规模不同 单三的中部的类型:1单主题的中部:第一部分主题移到从属调或将第一部分主题材料进行分裂展开2对比主题的中部:与第一部分形成对比的另一个呈示部的乐段3合成性的中部:中部有两个或两个以上的部分联合形成 回旋曲式:基本主题(称为“主部”或“迭句”)出现三次以上,中间插入互不相同的段落(称为“插部”)。图式:abaca……. 17世纪~18世纪上半叶:单主题回旋曲式(古回旋曲式)——各个插部通常取材于主部主题,与逐步形成不大的对比 18世纪后半叶以后的世态风俗性回旋曲:对比主题回旋曲式(古典回旋曲式)——各个插部都和主部形成对比、与古回旋曲式完全不同

世界工厂网公司线上生态学院课程目录 一、公司线上生态分析 二、团队建设与管理 三、公司线上总部建设 四、国内外贸易 五、品牌互动营销 1.视频营销 a.企业如何策划一个创意营销活动? b.短视频创意营销案例及要点 c.短视频营销平台对比分析 d.如何选择视频广告投放平台? e.如何创作一个引爆品牌的短视频? f.七种创意营销策略 2.事件营销 3.公关传播 4.社会化营销 5.品牌包装 6.预算控制 7.整合营销 六、公司线上线下融合

七种创意营销策略 创意营销是通过营销策划人员,思考、总结、执行一套完整的借力发挥的营销方案。在如今消费者注意力极度稀缺的商业环境下,“抢夺用户注意力,吸引眼球”,无疑成了无数品牌商更加关注的环节。而营销就是和用户进行心理战的过程,掌握了用户的心理共性,就能对品牌营销起到事半功倍的效果。本文就为大家总结了七种营销策略,供大家参考学习。 第一部分创意营销自身特点 1、投入少、效果快,借助传统媒体,网络媒体,口碑宣传。 2、能借助很多免费的宣传,是网民,百姓免费自动的进入创意者设定的游戏规则帮助宣传。 3、用创意带来吸引力,让客户了解公司,从而增加公司知名度,带来的销售额。 第二部分七种创意营销策略 一、VR营销,为品牌创建沉浸式体验场 在中国,VR营销正在打开创意人的脑洞,而越来越多用户对于VR充满的好奇感也让VR营销有了生长的土壤。同时,VR技术为品牌与消费者建立了一个新的连接界面,VR的沉浸式体验让消费者不仅可以“身临其境”,还可以“实时体验”,更重要的是为品牌能够通过创意和技术进行新的场景重塑,为品牌价值的提升塑造了新的空间。 案例:可口可乐包装纸盒秒变VR设备 作为一家有着一百三十多年历史的全球著名饮料品牌,Coca-Cola始终保持着时尚和潮流的敏锐,相当积极地与当今最为热门的潮流事物--VR技术靠拢。 可口可乐推出的新包装盒仅通过三个步骤就可以变身成为一个VR眼镜,这个包装盒内包括纸板和透镜的部件,几分钟可以组装完成,将智能手机插入VR眼镜中就能观看。 二、视觉营销的新宠儿:Cinemagraph 视觉营销早就不是什么新鲜词汇了,品牌主和广告商们也许早已经擅长用图片、视频或者信息图这些可视化内容使得品牌在社交媒体上的曝光量得以提高,令目标受众对品牌产生更加深刻的印象。 关于Cinemagraph,简而言之,Cinemagraph 的特点就在于为了突出某个局部特色,在一张静止的图片中能让局部“动”起来。其优雅迷人的风格受到了许多奢侈品品牌和时尚品牌的钟爱。 案例:奥美为宜家打造的cinemagraph,精致典雅的厨房生活 2016 年,宜家的家具指南主题是「从细微处感受生活」,这个主题侧重在厨房发生、与美食有关的生活。为了继续推进厨房主题,奥美纽约为宜家打造了「Together, We Eat」营销战役,拍摄了来自单亲素食家庭、拉美家庭、拉拉家庭的厨房生活,想通过不同阶层家庭的晚餐来证明,自己的产品适合所有人。

以引导激励领引靠规范延伸推进(一) 摘要:引导、激励、规范、延伸是实施养成教育的四个关键环节。准确把握,正确运用这些环节,能提高养成教育的操作性和实效性,增强教育效果,从而培养受教育者良好的行为习惯,健全的人生品格,成为社会需要的合格人才。 关键词:教育工作者;引导;激励;规范;延伸?摇;养成教育 学生作为未成年人,其成长备受社会关注,而行为习惯作为非智力因素,在一定程度上影响甚至左右着学生成长方向。播种一种行为,收获一种习惯,播种一种习惯,收获一种性格,播种一种性格,收获一种人生。养成教育作为学校德育工作的重要组成部分,理应也必须被提高到日益突出的位置,更应受到教育工作者的重视。作为一名教育工作者,对做好初中学生的养成教育,感触颇深,我始终认为养成教育要以引导、激励为领引,靠规范、延伸来推进,才能不断开创养成教育的新局面,拓展新领域,增加新实效。 一、引导、激励——实施养成教育的基础与前提 初中学生处在人生成长、发育的关键时期,其心理、性格日趋成熟,价值观、世界观正在形成,针对这一客观实际,养成教育必须注意以下几点: 1.从日常学习、生活切入。水滴穿石,非一日之功,冰冻三尺,非一日之寒。养成教育必须坚持经常性,随时随地地进行。“人之初,性本善”但是由于学生个体的家庭环境,经济条件,所受启蒙教育等多个因素的影响,更加之当今快节奏,多样化的社会生活的影响,这就要求每一个教育工作者

必须加强养成教育意识,提高养成教育本领,把教育融入每一科,每一课,每一刻,使养成教育渗透到每个学生的日常学习、生活之中,使养成教育如春风化雨,催开学生人生历程中的美丽花朵。 2.坚持以引导、激励为主。养成教育要正面引导,多加激励,某种行为习惯的养成,不是一朝一夕,一挥而就的事,必须去潜移默化。化可闻可见的言行教育为于无声处的影响与熏陶。引导就要立榜样,树典型,使学生的行为习惯能归顺到正确的航向。中国五千年的发展历史,涌现出了数以万计的正面典型,为养成教育提供了鲜活的教育内容。“大禹治水三过家门而不入”“孟母断织教子”“孔融让梨”“岳母刻字”……古代的人物鲜活感人;而“英雄小雨来”“放牛孩子王二小”“雷锋”“焦裕禄”“少年英雄赖宁”现代的模范人物更形象生动,融入了学生的生活。教育工作者就要避免空洞的说教,充分利用这些正面典型,对学生进行正面引导,而激励作为一个环节,一种手段,更不能被忽略,学生日常行为中的良好表现,我们要及时发现,适时表扬,适度激励,形成一种良好行为的惯性,更重要的是通过表扬一个,影响与带动一个班集体,使良好习惯成为自觉行动,这样由点到面,良好习惯就能形成氛围。 3.利用灵活多样的形式。有了丰富多彩的内容,还要配以灵活多样的形式,只有形式与内容的完美统一,养成教育才有魅力,才能使学生喜闻乐见,易于接受。周会、家长会是两大机遇,《中学生日常行为规范》知识竞赛,文明守纪专题演讲比赛,礼貌用语主题书法比赛等多种活动,能将各种规章化整为零,变枯燥为生动,逐项渗透,使学生在品味中接受,在接

表扬与激励的原则 周萍 新课程强调对学生的尊重、赏识,提倡激励性评价。因此,教师要不断地唤醒、鼓舞、激励学生,培养学生内在的持久的学习兴趣,使学生明确努力的方向,不断向新的更高的目标迈进。但是,表扬与激励也要讲究方法,遵循一定的原则,否则,表扬与激励就会失去应有的价值和意义,达不到应有的目的。我认为主要应遵循以下原则。 一、艺术性原则 孩子的心田是一块等待开垦的土地,你播下思想的种子,就会获得行为的收获;你播下习惯的种子,就会获得品德的收获;你播下品德的种子,就会获得命运的收获。如果你播下赞美的种子,就会获得自信的收获。表扬是一个人感到自己重要的最好方式。我们都需要被人承认和被人欣赏。表扬对于孩子来说更为重要.表扬是给孩子加油的最核心的方法。当孩子的一个行为做对了,我们及时的表扬才能使孩子的行为固定下来,才能使他下次接着再做。表扬还是孩子生命成长的阳光,对于一个孩子来说,被表扬,意味着事情做对了,被认可了,他的自我价值会上升,自信也会增强。 随着课程改革的逐步推行,许多旧的教学观念已被新的课程理念所取代,大多数教师对学生的态度随之发生了根本性的改变,由以批评鞭策为主转为以表扬激励为主。表现在课堂上,就是即便学生回答不出或者答错了问题,老师也不再呵斥,而是给予鼓励。这样做,

对保护学生的自尊心,提高学生的自信心,促进他们的健康成长必将产生深远的影响。然而,凡事都要有个 度,不合时宜或言过其实的表扬,有时不但起不到应有的效果,还有可能适得其反。 二、适度性原则 恰如其分的表扬会让人觉得你有诚意,言过其实的表扬则易招致怀疑。培根说过:“对好事的称颂过于夸大,就会招来轻蔑和嫉妒。”表扬也要因人而异。通常,腼腆、畏缩不前、内向、惴惴不安的一类学生,对表扬的反应要比自信、喜欢表现、泼辣的一类学生的反应来得积极一些。同样一件事,对性格外向的学生,也许一个点头,或者一个微笑即可达到效果;而对自卑、性格内向的学生,则应大张旗鼓,当众称赞一番。 三、多样化原则 课堂上,我们经常能听到“棒!棒!你真棒!”的表扬用语,或者“啪—啪—啪啪啪”整齐划一的表扬的掌声。其实,表扬的形式应该是多种多样的。老师竖起的大拇指、惊喜的表情、赞许的笑容所起到的效果并不亚于上述两种表扬方法。对于“问题学生”,每一个孩子在思想观点、情感感受、快乐不安、悲伤忧虑等方面,都是一个独特的世界,我们不可能把他们整齐划一同等对待。教师应当理解“问题学生”的需要,认清并熟悉自己学生的精神世界,应当成为他们的朋友,深入他们的兴趣中去与他们同欢乐、同忧伤。最好的方法就是

小学数学的基础知识、基本概念 自然数 用来表示物体个数的0、1、2、3、4、5、6、7、8、9、10……叫做自然数。 整数 自然数都是整数,整数不都是自然数。 小数 小数是特殊形式的分数。但是不能说小数就是分数。 混小数(带小数) 小数的整数部分不为零的小数叫混小数,也叫带小数。 纯小数 小数的整数部分为零的小数,叫做纯小数。 循环小数 小数部分一个数字或几个数字依次不断地重复出现,这样的小数叫做循环小数。例如:0.333……,1.2470470470……都是循环小数。 纯循环小数 循环节从十分位就开始的循环小数,叫做纯循环小数。例如:,。混循环小数 与纯循环小数有唯一的区别:不是从十分位开始循环的循环小数,叫混循环小数。例如,,。 有限小数 小数的小数部分只有有限个数字的小数(不全为零)叫做有限小数。 无限小数 小数的小数部分有无数个数字(不包含全为零)的小数,叫做无限小数。循环小数都是无限小数,无限小数不一定都是循环小数。例如,圆周率π也是无限小数。 分数

十进制 十进制计数法是世界各国常用的一种记数方法。特点是相邻两个单位之间的进率都是十。10个较低的单位等于1个相邻的较高单位。常说“满十进一”,这种以“十”为基数的进位制,叫做十进制。 加法 把两个数合并成一个数的运算,叫做加法,其中两个数都叫“加数”,结果叫“和”。 减法 已知两个加数的和与其中一个加数,求另一个加数的运算,叫做减法。减法是加法的逆运算。其中“和”叫“被减数”,已知的加数叫“减数”,求出的另一个加数叫“差”。 乘法 求n个相同加数的和的简便运算,叫做乘法。其中相同的这个数及n个这样的数都叫“因数”,结果叫“积”。 除法 已知两个因数的积与其中一个因数,求另一个因数的运算,叫做除法。除法是乘法的逆运算。其中“积”叫做“被除数”,已知的一个因数叫做“除数”,求出来的另一个因数叫做“商”。 加、减法的运算定律 加法交换律:两个数相加,交换两个加数的位置,和不变,叫做加法交换律。 加法结合律:三个数相加,先把前二个数相加,再加第三个数,或者,先把后二个数相加,再加上第一个数,其和不变。这叫做加法结合律。 在减法中,被减数、减数同时加上或者减去一个数,差不变。 在减法中,被减数增加多少或者减少多少,减数不变,差随着增加或者减少多少。反之,减数增加多少或者减少多少,被减数不变,差随着减少或者增加多少。 在减法中,被减数减去若干个减数,可以把这些减数先加,差不变。 乘、除法运算定律 乘法的交换律:两个数相乘,交换两个因数的位置,积不变。这叫做乘法的交换律。

问答题 1、继电保护的用途是什么? 答:①、当电网发生足以损坏设备或危及电网安全运行的故障时,使被保护设备快速脱离电网;②、对电网的非正常运行及某些设备的非正常状态能及时发出警报信号,以便迅速处理,使之恢复正常;③、实现电力系统自动化和远动化,以及工业生产的自动控制。 2、继电保护装置的基本原理是什么? 答:电力系统发生故障时,基本特点是电流突增,电压突降,以及电流与电压间的相位角发生变化,各种继电保护装置正是抓住了这些特点,在反应这些物理量变化的基础上,利用正常与故障,保护范围内部与外部故障等各种物理量的差别来实现保护的,有反应电流升高而动作的过电流保护,有反应电压降低的低电压保护,有即反应电流又反应相角改变的过电流方向保护,还有反应电压与电流比值的距离保护等等。 3、对继电器有哪些要求? 答:①、动作值的误差要小;②、接点要可靠;③、返回时间要短;④、消耗功率要小。 4、常用继电器有哪几种类型? 答:按感受元件反应的物理量的不同,继电器可分为电量的和非电量的两种,属于非电量的有瓦斯继电器、速度继电器、温度继电器等。 反应电量的种类较多一般分为: ①、按动作原理分为:电磁型、感应型、整流型、晶体管型;②、按反应电量的性质有:电流继电器和电压继电器;③、按作用可分为:电间继电器、时间继电器、信号继电器等。 5、感应型电流继电器的检验项目有哪些? 答:感应型电流继电器是反时限过流继电器,它包括感应元件和速断元件,其常用型号为GL-10和GL-20两种系列,在验收和定期检验时,其检验项目如下: ①、外部检查;②、内部和机械部分检查;③、绝缘检验;④、始动电流检验;⑤、动作及返回值检验;⑥、速动元件检验;⑦、动作时间特性检验;⑧、接点工作可靠性检验。 6、怎样正确使用接地摇表? 答:测量前,首先将两根探测针分别插入地中接地极E,电位探测针P和电流探测针C 成一直线并相距20米,P插于E和C之间,然后用专用导线分别将E、P、C接到仪表的相应接线柱上。

关于耐克品牌的广告创意策略 前言: 在短短的二、三十年的时间里,耐克公司由一家简陋的小鞋业公司成长为运动行业的霸主,其独特鲜明的品牌文化的塑造值得我们的借鉴。 1962年,美国俄勒冈大学的一名体育爱好者菲尔·奈特成立了蓝带体育公司,主营体育用品。此即为耐克公司的前身。1972年,蓝带公司更名为“耐克”公司,从此开始缔造了一个体育用品行业的神话。 “耐克”(”NIKE”)来自于希腊胜利女神“奈基NIKE”的尾音,意为无往不胜。其以飞行符号“√”作为品牌标识,简单而醒目、独特。 在宣传上,耐克公司选择了一个“偏门”,不断邀请对正统派深恶痛绝的反传统运动员代言,使得耐克这一品牌以活力四射、充满挑战斗志的形象深入人心。 耐克是富有冒险精神的开拓型公司,并已培育出一种精心设计的文化。公司的员工平均年龄不到30岁,他们每天中午在公司的运动休闲中心运动两小时,然后工作到晚上。即使公司的管理并不严谨,员工们对公司的忠诚度依旧很高,必须打败阿迪达斯的信念将大家紧紧地团结在一起。 一、产品分析 本产品的类别为硬件,公司生产的统一品牌的运动产品,如运动鞋、运动服装等,即为不连续的具有特定形状的产品。耐克品牌主要以优异的产品性能与质量作为其长久占据大量市场份额的利益点。 耐克现在位于市场阶段的额第三阶段:成熟期。在经过市场迅速成长时期后,其产品在市场上的销量和利润都逐渐趋于稳定的阶段。 耐克在中国的竞争对手可分为两种,一种是国外知名运动品牌如阿迪达斯、彪马等,它们从品牌的影响程度、设计、销售渠道上都对耐克进行了全面的挑战,其强势进入所占据的市场规模和在消费者心中的地位不容忽视;另一种竞争对手来自国内,是国内的新进运动品牌,比如李宁、特步,这些国产品牌相比耐克价格适中而质量又较优,相比耐克较高的价格,消费水平较低,而对运动品要求较低的消费者,往往会选择价格较低的本土品牌。并且此类消费者的数量庞大。 耐克品牌在中国已经拥有足够的知名度与美誉度,它的市场目标应为扩大

欣赏激励引导打造有效课堂 ——浅谈数学课堂有效性评价的策略 青峰小学刘庆梅 数学课程标准指出:“对学生数学学习的评价,既要关注学生知识与技能的理解和掌握,更要关注他们情感与态度的形成和发展;既要关注学生数学学习的结果,更要关注他们在学习过程中的变化和发展。对评价结果的描述,应采用鼓励性语言,发挥评价的激励作用。评价要关注学生的个性差异,保护学生的自尊心和自信心。《标准》的要求,既指出了现代评价的意义,又指明了新课程实施过程中的评价方向。根据这一理念,我在教学实践中对数学课堂评价进行了以下策略的尝试: 一、课前激励性评价,营造有效课堂氛围。 良好的课堂氛围是教学活动赖以发展的心里背景,也是学生积极思维的良好环境。而恰当的课前激励评价既是营造这样氛围的条件之一,也是提高课堂有效性的最重要方式。对于小学生来说,教师的评价是权威的,教师说好就是好,教师说不好就是不好,教师的每一句评价都会在学生心中引起波澜,短则影响一节课的情趣,长则影响一生,这就更显得教师用激励性评价语言的必要性。 在数学课堂教学中,每节课伊始,我都从不同角度、不同方位、不同内容去努力寻找所有学生的闪光点,利用激励性评价语言,让每一位学生得到鼓励与激发,真正实现课堂的主体性。如:用“你很迅速,已拿出了与本节课有关的学习用具。”既鼓励了课前准备充分的学生,又提醒了全班同学该养成的学习习惯;用“你很主动,已在新授课的内容上留下了有价值的足迹。”既肯定了课前预习认真的学生劳动成果,又暗示了其它学生预习时要达到的要求;用“你的学具做的很认真,请给全班展示一下好吗?”既给动手操作规范的学生搭建了张扬个性的平台,又达到了向全班演示的目的;用“批改你的作业,老师感觉是一种享受!”既表扬了上次作业优秀的学生,又给全班学生树立了作业书写的标准;用“你的思维很独特,能具体说说自己的想法吗?”既培养了习题解答新意的学生‘说’数学的能力,又培养了其他学生倾听他人表达的习惯……导向性、目的性、激励性的评价,使不同的学生在认识自我、建立自信的同时明确了自己的努力方向,我让这种大面积的个体积极学习情绪形成有效的课堂氛围,为整节课的有效进行奠定基础。 二、课中差异性评价,促进有效个性发展。 差异是现实的,评价要关注学生的个性差异,进行个性化评价,使不同层次的学生都能体会到成功的喜悦,让学生在有效的课堂中进行全面发展。在数学课堂教学中,我十分注重对学生的个性化评价,如:将“你的想法很独特,连老师也没想到,请再说一遍”。送给那些敢于标新立异的学生;将“这种解法真棒”。送给那些善于思考,积极动脑的学生;将“一题多解,值得学习”。送给那些学习上有“发现”的学生。将“你的想法很好,别吝啬,请大声介绍给大家好吗?”送给那些性格内向型的学生。将“方法很好,请仔细查一查,看问题出在哪里,相信你

《教学与管理》!""#年$月!"日 赞美犹如阳光,获得别人的肯定和赞美是人们共同的心理需要,一旦得到满足,便会成为其积极向上的原动力。但是在教育实践中广大教师发现表扬的作用并非像理论上所说的那样明显。为什么会出现这种现象呢?笔者认为主要原因在于表扬方法不当,表扬被滥用、误用或机械地套用。为了使表扬震撼学生的心灵,引导学生努力学习、健康成长,激励学生自强不息、奋发向上,表扬必须做到以下几个方面。 一、教师对学生的表扬要把握好导向性 心理学认为正强化(奖励)的行为出现的频率逐步提高,负强化(惩罚)的行为出现的次数会明显减少。因此,表扬本身就具有导向功能,所以教师表扬学生必须有明确的方向,引导学生朝着某一目标努力,以避免出现误导。 首先,应着眼于学生未来的发展目标。表扬除了肯定受表扬者的行为之外,更重要的则是通过表扬,引起学生共鸣,让学生理解教师的期望,并努力形成正确的价值观念。比如持之以恒地肯定学生的勤奋,就会有助于学生形成积极的处世态度和勤奋进取的精神。 其次,要关注学生的成就和努力方向。对学生取得的成就,尤其是对学生的努力提出表扬,不仅可以增强学生的自信心、自尊心,强化学生的主体意识,还可以使学生坚定努力的方向。当学生经过自己努力的思考,解答出一道难题时,老师应给予及时充分的肯定和表扬,攻克一道难题,也许是微不足道的,但学生这种知难而进、刻苦钻研的精神应得到表扬,学生也会在自觉和不自觉中学习这种精神。 二、教师对学生的表扬要真诚、实在、有针对性 表扬是一门艺术。教师不仅要有发现美的能力,更要能把对美的认同真实地表露出来。教师要做到 “以人为本”,为学生着想,理解学生的思想情感,深 入体验学生内心感受。当学生做了好事,学生对问题 有所悟解,学生终于改过自新等等,老师要真诚地、确 切地、有的放矢地表明自己的看法和观点,肯定和支 持学生的行为。也许学生并不会留心或玩味老师说的 每一句表扬的话,但他们完全能够理解老师的善意和 对自己的激励,美国前总统林肯说过, “关键的一句 话有时会影响人的一生”。 诚然,老师表扬学生随时随地都可以进行,但老 师在跟学生交往时,老师说话的语气、神态、举止无一 不是老师的内心表白,受表扬的学生会体察到老师每 句话的分量。一个信赖的眼神,一个真诚的微笑就是 一种实在的激励,可谓“此时无声胜有声”。 表扬还必须具有针对性,注意针对性的关键是应 针对学生行为,而不是针对学生禀赋。表扬的目的是 让学生明白哪些行为是好的,让学生明确努力的方 向,以强化学生好的行为。所以表扬要针对学生对某 一件事付出的努力,取得的效果,而不要针对学生的 性格和本人。所以教师对学生的表扬应建立在深入了 解学生的基础上,其言语必须具体、精练、有特色,不 能轻描淡写,更不能落入俗套。 三、教师对学生的表扬要恰如其分、恰到好处 首先,表扬不可过头。有家杂志刊出文章,标题是 《原子弹之父钱三强》。钱三强看到以后十分焦急: “怎么能够这样写,已经有了一位之父,怎么又来一 位之父。”立即打电话给编辑部,绝对不允许这样宣 !安徽安庆师范学院曹长德!! ?? 万方数据

晶体缺陷 单晶体:是指在整个晶体内部原子都按照周期性的规则排列。 多晶体:是指在晶体内每个局部区域里原子按周期性的规则排列,但不同局部区域之间原子的排列方向并不相同,因此多晶体也可看成由许多取向不同的小单晶体(晶粒)组成 点缺陷(Point defects):最简单的晶体缺陷,在结点上或邻近的微观区域内偏离晶体结构的正常排列。在空间三维方向上的尺寸都很小,约为一个、几个原子间距,又称零维缺陷。包括空位vacancies、间隙原子interstitial atoms、杂质impurities、溶质原子solutes等。 线缺陷(Linear defects):在一个方向上的缺陷扩展很大,其它两个方向上尺寸很小,也称为一维缺陷。主要为位错dislocations。 面缺陷(Planar defects):在两个方向上的缺陷扩展很大,其它一个方向上尺寸很小,也称为二维缺陷。包括晶界grain boundaries、相界phase boundaries、孪晶界twin boundaries、堆垛层错stacking faults等。 晶体中点阵结点上的原子以其平衡位置为中心作热振动,当振动能足够大时,将克服周围原子的制约,跳离原来的位置,使得点阵中形成空结点,称为空位vacancies 肖脱基(Schottky)空位:迁移到晶体表面或内表面的正常结点位置,使晶体内部留下空位。弗兰克尔(Frenkel)缺陷:挤入间隙位置,在晶体中形成数目相等的空位和间隙原子。 晶格畸变:点缺陷破坏了原子的平衡状态,使晶格发生扭曲,称晶格畸变。从而使强度、硬度提高,塑性、韧性下降;电阻升高,密度减小等。 热平衡缺陷:由于热起伏促使原子脱离点阵位置而形成的点缺陷称为热平衡缺陷(thermal equilibrium defects),这是晶体内原子的热运动的内部条件决定的。 过饱和的点缺陷:通过改变外部条件形成点缺陷,包括高温淬火、冷变形加工、高能粒子辐照等,这时的点缺陷浓度超过了平衡浓度,称为过饱和的点缺陷(supersaturated point defects) 。 位错:当晶格中一部分晶体相对于另一部分晶体发生局部滑移时,滑移面上滑移区与未滑移区的交界线称作位错 刃型位错:当一个完整晶体某晶面以上的某处多出半个原子面,该晶面象刀刃一样切入晶体,这个多余原子面的边缘就是刃型位错。 刃型位错线可以理解为已滑移区和未滑移区的分界线,它不一定是直线 螺型位错:位错附近的原子是按螺旋形排列的。螺型位错的位错线与滑移矢量平行,因此一定是直线 混合位错:一种更为普遍的位错形式,其滑移矢量既不平行也不垂直于位错线,而与位错线相交成任意角度。可看作是刃型位错和螺型位错的混合形式。 柏氏矢量b: 用于表征不同类型位错的特征的一个物理参量,是决定晶格偏离方向与大小的向量,可揭示位错的本质。 位错的滑移(守恒运动):在外加切应力作用下,位错中心附近的原子沿柏氏矢量b方向在滑移面上不断作少量位移(小于一个原子间距)而逐步实现。 交滑移:由于螺型位错可有多个滑移面,螺型位错在原滑移面上运动受阻时,可转移到与之相交的另一个滑移面上继续滑移。如果交滑移后的位错再转回到和原滑移面平行的滑移面上继续运动,则称为双交滑移。 位错滑移的特点 1) 刃型位错滑移的切应力方向与位错线垂直,而螺型位错滑移的切应力方向与位错线平行; 2) 无论刃型位错还是螺型位错,位错的运动方向总是与位错线垂直的;(伯氏矢量方向代表

建立和完善有效激励机制,理性引导员工行为 摘要:企业通过激励机制的建立和完善,建立起多维交叉的员工激励体系。根据员工的各种需求,采用物质激励和精神激励相结合的种种措施,改善员工的工作和生活质量,来提高其满意度,真正建立起适合企业特点、时代特色和员工需求的开放的激励体系,使企业在激烈的市场竞争中立于不败之地。 关键词:物质激励精神激励激励机制奖励理念 1.转变激励机制理念,确立“以人为本”的企业员工激励机制 (1)薪酬激励。企业可以通过工资、福利以及股权等方式,把员工的薪酬与绩效挂钩,以经济利益的方式来激发员工的积极性,让他们感到个人利益与企业整体利益息息相关,愿意为企业整体发展服务。不过,这种激励如果太过频繁的话,会加大企业的负担,对企业的长远发展不利。 (2)精神激励。精神激励包括对企业员工的尊重、理解与支持,信任与宽容,关心与体贴。合理运用精神激励可以有效地培育员工对企业的忠诚和信任度。企业如果做到切实为员工着想,就能够充分调动员工的积极性。精神激励的方式有很多,企业要勇于改变创新精神激励的方式,充分激励每位员工的积极性。企业为了达到最大化的激励效果,要善于把物质激励和精神激励有效结合。片面强调物质激励,容易使员工唯利是图产生拜金主义,增加企业的激励成本。过度的依靠精神激励效果也不佳,精神激励只能在短期内调动员工的积极性和创造性,如果没有相应的物质激励作为保障,难以保持长期效果。 (3)企业文化激励。企业文化激励是人力资源管理中的一个重要的激励机制。企业文化是无形的,但其激励作用是明显的。管理在一定程度上讲就是用文化塑造人,只有当企业文化能够真正融入每个员工个人的价值观时,他们才能把企业的发展目标当成自己的奋斗目标。未来的员工队伍将呈现出更为多样化的特点,要尊重并充分利用人性差异,就必需营造一种企业文化来统一人们的价值取向,并将其作为凝聚人心的力量源泉,形成一股强大的精神动力来吸引员工。要为职工创造宽松环境的内容,员工要成长、发展和自我实现,都需要一个健康和谐的工作环境和积极向上的文化氛围,所以,为了企业的长远发展,为了确保企业目标的顺利实现,为了更好地激励员工,企业要努力建立公正公平、健康和谐、肯定个人价值、鼓励创新、信息通畅、知识分享的企业文化氛围。要关心职工生活,切实帮助职工解决生活、工作的困难,解决职工的后顾之忧,才能使职工真正心系企业,忠于企业,为企业的发展尽心尽力。 (4)事业激励。要留住人才单靠薪酬是不行的!据马斯诺的人的需求层次分析,员工的需求是多种多样的,所以,要通过多种激励途径和良好的有效的沟通才能留住人才。物质激励——高薪,只是其中的一种途径,而更高层次上的需求如尊重需求、自我实现需求等,在留住人才中凸显重要。人都有强烈的事业动机,以科技人才为例,他们都希望在专业上有所建树,对提升专业领域的成果、

教师课堂表扬激励语100句 当学生正确回答教师提问时——回答得完全正确。/棒,太棒了!/真好,听你的回答真是一种享受。/简洁明快,切中要害,无可挑剔。/不出我所料,这次你又回答得很好。 当学生的回答对错参半时——回答基本正确,如能把这句话改为……就更好了。/你的回答有许多可取之处。/你对这个问题的回答虽有欠缺,但有几个方面是正确的(独到的)。/你的这句话对我很有启发。/听你的回答就知道你经过了充分思考,有的地方理解的不错,请吧……再重新考虑一下好吗? 当学生完全答错时——我喜欢(欣赏、佩服)你敢于回答问题的勇气。/你可能有点紧张,再好好想一想。/能主动发表自己的见解,这本身就值得表扬。/虽然回答得不理想,但比我当学生时表现得好多了。/虽然这次没回答好,但我相信你下一次一定行。 当学生犯了错误时——我想你现在一定为自己刚才的所作所为感到懊悔。/从你的眼神里我不难看出你后悔的心情。/你一定是因为一时冲动作了一件你本不应该做的事,能告诉我原因吗?/人非圣贤,孰能无过。你一定要关注下一步怎样走,你说是吗。/我将始终关注你,期待着你的进步,你绝不会让老师失望!/ 你今天的表现让我感到不安和焦虑。/我为你痛心和难过。/这是我第一次批评你,我希望也是最后一次批评你。/或许你并不一定能成为一个伟大的人,但你一定要成为一个高尚的人。 当你表扬某一个学生时——你是一个很有灵气儿的孩子/悟性很好的孩子/善解人意的孩子/将来很可能有大作为的孩子//学习上刻苦踏实的孩子/让人放心的孩子/我为你父母有你这样一个聪明、懂事的孩子而感到骄傲。 写 1、同学们养成了良好的学习习惯,作业本很干净,书写也端正。我很高兴,感谢大家。 2、请同学们看(用手扬起一大叠本子)我今天要表扬这么多同学,让我来介绍他们的名字。这些同学的作业字迹端正,行款整齐很少有错别字,文句通顺,进步很大。(好句子,每一点滴的进步都要看到,即使没有进步只要有努力就要表扬即使是没有进步的表扬,这样会让孩子们感到每一点的付出都有回报,每一点滴的努力老师都看到了) 3、同学们写下了自己的所见、所闻、所思,我也写了一点,现在我念给大家听,希望大家能喜欢。 4、写文章的目的是与别人交流,将自己的感情和思想用文字表达出来,让别人了解。我们的作文也应该有读者,有读者群。我建议大家互相交流。看完后将自己的体会,用一两句话写下来,目的是互相鼓励。 5、优秀的作文是全班的财富,应该让大家来共享,请大家出出主意,如何使这些财富充分地发挥作用,让每一位同学得益,特别请这些财富的创造者出出主意。(可以举一反三的句子,很多都是财富,学会分享学会互助努力创造一个没有竞争只有互助的学习环境尽量减少成绩带来的竞争的负面影响) 6、用自己的笔写自己心里的话,这一点很重要。我们班×同学做得比较好,他的作文虽然也有缺点,却给人一种真诚的感受。 7、“有纳才能吐”,有积累才能够表达。我们有些同学作文中的词语是丰富的,看得出他们课外有较大的阅读量。

基本概念 第一章数和数的运算一概念(一)整数 1整数的意义:自然数和0都是整数。2自然数: 我们在数物体的时候,用来表示物体个数的1,2,3……叫做自然数。一个物体也没有,用0表示。0也是自然数。3计数单位 一(个)、十、百、千、万、十万、百万、千万、亿……都是计数单位。每相邻两个计数单位之间的进率都是10。这样的计数法叫做十进制计数法。4数位:计数单位按照一定的顺序排列起来,它们所占的位置叫做数位。5数的整除 整数a除以整数b(b≠0),除得的商是整数而没有余数,我们就说a 能被b整除,或者说b能整除a。如果数a能被数b(b≠0)整除,a就叫做b的倍数,b就叫做a的约数(或a的因数)。倍数和约数是相互依存的。 因为35能被7整除,所以35是7的倍数,7是35的约数。 一个数的约数的个数是有限的,其中最小的约数是1,最大的约数是它本身。例如:10的约数有1、2、5、10,其中最小的约数是1,最大的约数是10。 一个数的倍数的个数是无限的,其中最小的倍数是它本身。3的倍数有:3、6、9、12……其中最小的倍数是3,没有最大的倍数。 个位上是0、2、4、6、8的数,都能被2整除,例如:202、480、304,都能被2整除。。个位上是0或5的数,都能被5整除,例如:5、30、405都能被5整除。。

一个数的各位上的数的和能被3整除,这个数就能被3整除,例如:12、108、204都能被3整除。一个数各位数上的和能被9整除,这个数就能被9整除。 能被3整除的数不一定能被9整除,但是能被9整除的数一定能被3整除。 一个数的末两位数能被4(或25)整除,这个数就能被4(或25)整除。例如:16、404、1256都能被4整除,50、325、500、1675都能被25整除。 一个数的末三位数能被8(或125)整除,这个数就能被8(或125)整除。例如:1168、4600、5000、12344都能被8整除,1125、13375、5000都能被125整除。能被2整除的数叫做偶数。不能被2整除的数叫做奇数。 0也是偶数。自然数按能否被2整除的特征可分为奇数和偶数。 一个数,如果只有1和它本身两个约数,这样的数叫做质数(或素数),100以内的质数有:2、3、5、7、11、13、17、19、23、29、31、37、41、43、47、53、59、61、67、71、73、79、83、89、97。一个数,如果除了1和它本身还有别的约数,这样的数叫做合数,例如4、6、8、9、12都是合数。 1不是质数也不是合数,自然数除了1外,不是质数就是合数。如果把自然数按其约数的个数的不同分类,可分为质数、合数和1。