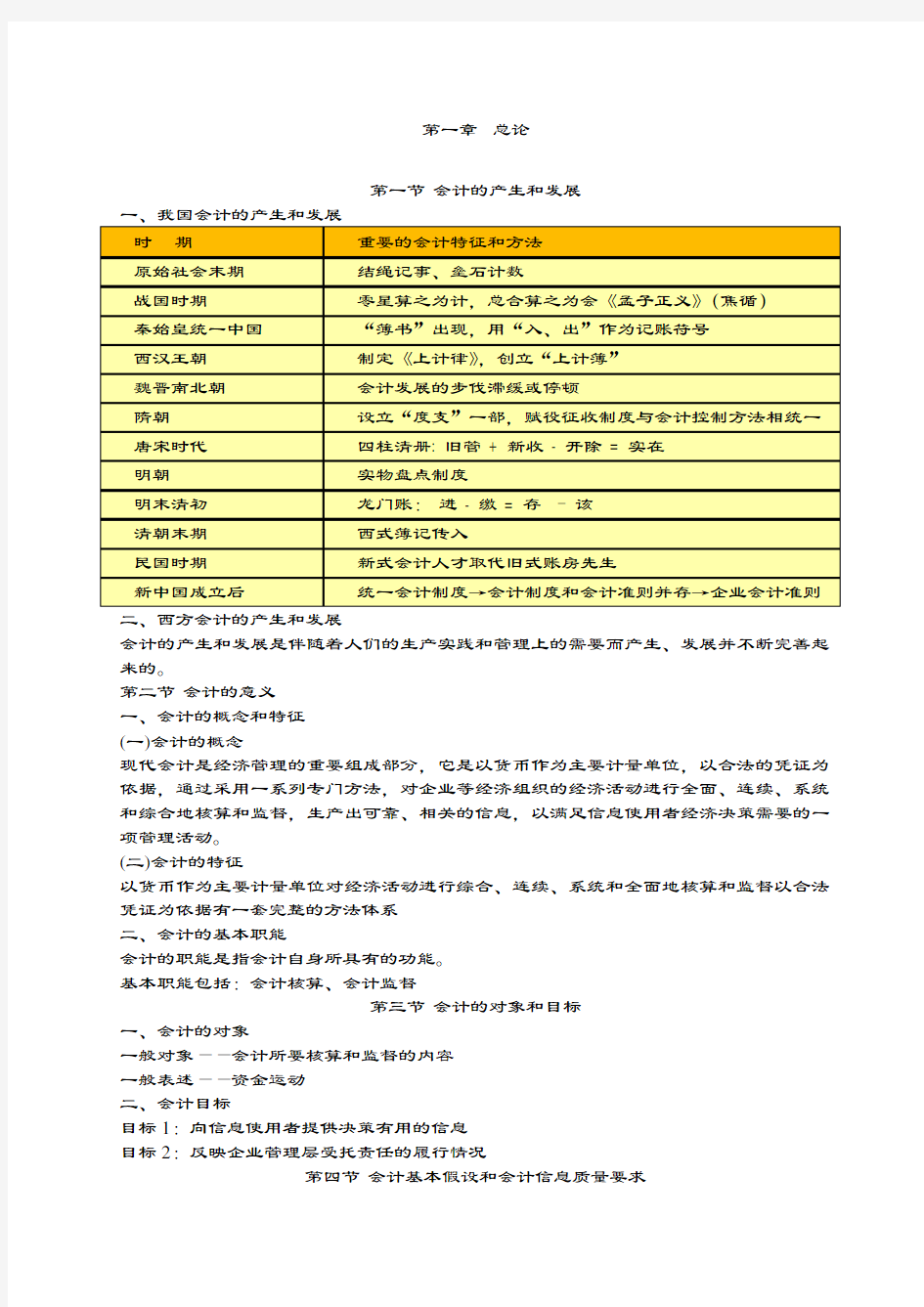

第一章总论

第一节会计的产生和发展

会计的产生和发展是伴随着人们的生产实践和管理上的需要而产生、发展并不断完善起来的。

第二节会计的意义

(一)会计的概念

现代会计是经济管理的重要组成部分,它是以货币作为主要计量单位,以合法的凭证为依据,通过采用一系列专门方法,对企业等经济组织的经济活动进行全面、连续、系统和综合地核算和监督,生产出可靠、相关的信息,以满足信息使用者经济决策需要的一项管理活动。

(二)会计的特征

以货币作为主要计量单位对经济活动进行综合、连续、系统和全面地核算和监督以合法凭证为依据有一套完整的方法体系

二、会计的基本职能

会计的职能是指会计自身所具有的功能。

基本职能包括:会计核算、会计监督

第三节会计的对象和目标

一、会计的对象

一般对象——会计所要核算和监督的内容

一般表述——资金运动

二、会计目标

目标1:向信息使用者提供决策有用的信息

目标2:反映企业管理层受托责任的履行情况

第四节会计基本假设和会计信息质量要求

一、会计基本假设

对那些未经确切认识的经济事物和会计现象,根据客观的正常情况或趋势所作出的合乎逻辑的推断,是日常会计处理的前提或必要条件。

(一)、会计主体假设

1、定义:会计为之所服务的特定单位,会计主体前提是指会计所反映的是一个特定企业和事业单位的经济活动,它明确了会计工作的空间范围。

2、会计主体与法律主体的不同。法律主体一定是会计主体,会计主体不一定是法律主体。

(二)、持续经营假设

持续经营是指会计核算应以持续、正常的生产经营活动为前提,而不考虑企业是否将破产清算。

(三)、会计分期假设

1、它是指把企业持续不断的生产经营过程,人为的划分为等距离的时间间隔,以便于核算和报告会计主体的财务状况和经营成果。

2、我国会计期间与日历年度一致,从1月1日至12月31日

(四)、货币计量假设

企业的生产经营活动及经营成果,或其他单位的经济活动都通过货币计量预以反映,其他计量单位也使用,但不占主要地位。

我国采用人民币作为计账本位币。

(五) 、权责发生制假设

1.权责发生制:又称应收应付制或应计制,是指会计核算中以应收应付为计算标准,来确认本期收入和费用,即收入和费用的入账,应以收入的实现和费用的发生为基础。已经实现的收入,不论款项是否收到,已经发生的费用,不论款项是否支付,都应作为本期的收入和费用记账。

权责发生制能正确反映各期费用水平和盈利状况,所以企业的会计核算以权责发生制为基础。

2.收付实现制:又称现收现付制,是指会计核算中以实收实付为计算标准,来确认本期收入和费用,即收入和费用的入账,应以款项的收付为基础。凡在本期实际收到款项的收益和实际支付款项的费用,不论其是否属于本期,均作为本期的收入和费用处理。

二、会计信息质量要求

1、可靠性:指企业应当以实际发生的交易或事项为依据进行会计确认、计量和报告,如实反映财务状况、经营成果和现金流量,做到内容真实、数字准确、项目完整、资料可靠。

2、相关性:指企业提供的会计信息应当与财务会计报告使用者的经济决策需要相关。

3、可理解性指企业提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用。

4、可比性:指企业提供的会计信息应当具有可比性。

5、实质重于形式:指企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,而不应当仅仅按照它们的法律形式为依据。

6、重要性:指企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。

7、谨慎性:指企业对某些交易或事项进行会计确认、计量和报告时应尽可能避免高估资产或收益、低估负债和费用。

8、及时性:指企业对于已经发生的交易或事项,应当及时进行确认、计量和报告,不得提前或者延后。

第五节会计核算方法

一、会计方法的含义和内容

(一)会计方法的含义

主要是指从事会计工作所使用的各种科学技术方法。

(二)会计方法的内容

1、会计核算方法

2、会计监督方法

3、会计分析方法

4、会计控制方法

5、会计预测方法

6、会计决策方法

二、会计核算方法

1、设置账户

2、复式记账

3、填制会计凭证

4、登记账簿

5、成本计算

6、财产清查

7、编制财务会计报告

第二章会计要素和会计等式

第一节会计要素

一、会计要素的意义

概念:会计要素又称会计对象要素是对会计对象进行的基本分类,是会计对象的具体化。我国《企业会计准则》将会计要素划分为资产、负债、所有者权益、收入、费用和利润。

二、会计要素的分类及内容

(一)资产:

资产特征:1、从本质上来说是一种经济资源

2、由过去的交易或事项形成的

3、必须为企业所拥有或者控制

4、预期会给企业带来经济利益