第三章存款业务的核算

C )。 1元

D .不限

B );零存整取储蓄的存储起点为(A ); );整存零取的存储起点为( D )。

5 000 元 D . 1 000 元

B );零存整取储蓄的存期分为:(A ); );整存零取储蓄的存期分为:(A )。

B . 3个月、半年、1年、2年、3年和5

4 .存款人能够办理日常转账结算和现金收付的账户是:(

.上季末月20日至本季末月21日

.上年6月20日至本年6月21日

.活期存款的结息日为(B )。

A .每月30日

B .每季末了月的20日

C . 6月30日

D . 12月 20日 7.计算利息的本金基数以( A )为起点;利息金额计至_ ( B )。

A .元

B .分

C . 10元

D .角 8 .定期储蓄存款,按(A )禾1」率计息;提前支取的部分,按( C )利

率计息。

A .开户日

B .到期日

C .活期存款

D .原利率 二、多选题

1 .下列情况,存款人可以申请开立临时存款账户:(

ABD )。

A.外地临时机构

B

.临时经营活动需要

C.在基本存款账户以外的银行取得借款的

D.与基本存款账户的存款人不在同一地点的附属非独立核算单位 2 ?定期储蓄存款,根据存取本息形式不同,可分为:(

ABCD )。

、单选题

C . 1年、2年、3年3个档次

D .半年、1年、 2年3个档次。 .基本存款户 B 般存款户 C

.临时存款户

D .专用存款户

.个人活期存款的计息时间是:(B

)。

.上年7月1日至本年6月30日

.上季末月 21日至本季末月20日 1 ?活期储蓄存款的金额起点为: A. 100 元

B . 10 元 C

2. 整存整取储蓄的存储起点为( 存本取息储蓄的存储起点为:(C

A . 5 元

B . 50 元

C . 3. 整存整取储蓄的存期分为:( 存本取息储蓄的存期分为:(A

A . 1年、3年、5年3个档次 年6个档次

A

)。

A .整存整取

B .零存整取

C .存本取息

D .整存零取

3. 存款人在银行开立的存款账户按资金性质和管理要求,可分为(ABCD )。

A .基本存款户

B .一般存款户

C .临时存款户

D .专用存款户

4. 存款利息的计算公式为:利息=(AB )。

A .本金X存期X利率

B .积数X利率

C .天数X利率

D .存款

金额X利率

5. 银行存款的利息核算可采用:(AD )0

A .余额表

B .日计表

C .总帐

D .乙种帐

E .甲种帐

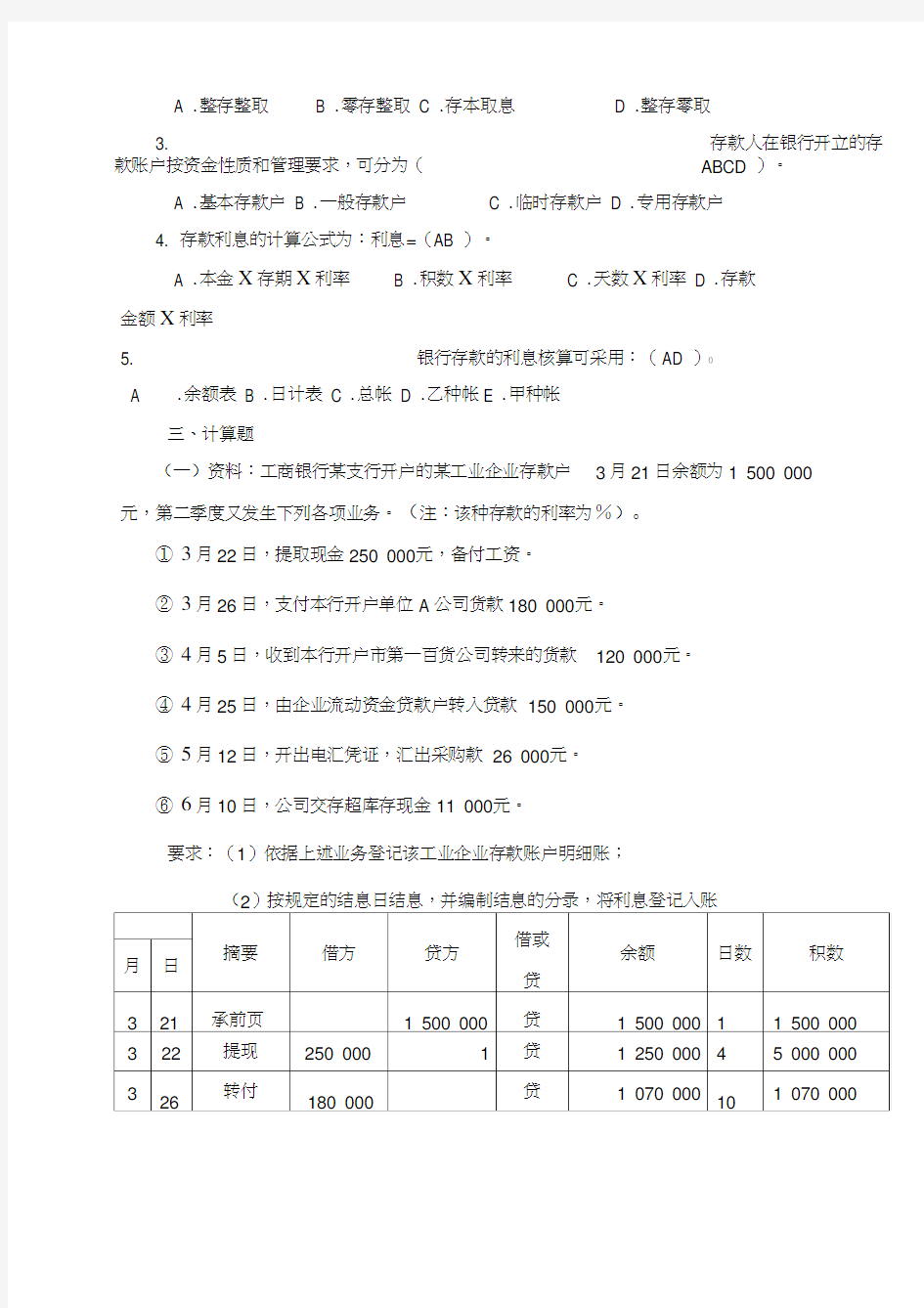

三、计算题

(一)资料:工商银行某支行开户的某工业企业存款户3月21日余额为1 500 000

元,第二季度又发生下列各项业务。(注:该种存款的利率为%)。

①3月22日,提取现金250 000元,备付工资。

②3月26日,支付本行开户单位A公司货款180 000元。

③4月5日,收到本行开户市第一百货公司转来的货款120 000元。

④4月25日,由企业流动资金贷款户转入贷款150 000元。

⑤5月12日,开出电汇凭证,汇出采购款26 000元。

⑥6月10日,公司交存超库存现金11 000元。

要求:(1)依据上述业务登记该工业企业存款账户明细账;

(2)按规定的结息日结息,并编制结息的分录,将利息登记入账

至结息日累计计息积数116 461 000元

6月20日,银行为该公司计算利息数116 461 000*%/360=1 (元)

6月21日:

借:应付利息1

贷:吸收存款

(二)资料:某储户于4月30日存入3个月的整存整取定期储蓄存款1 000元,年利率%, 7月1日全部支取。支取日挂牌活期利率%。

要求:计算储户支取时银行需计付利息。

1 000*%/360*62=(元)

第四章贷款业务的核算

、单选题

1 .1年期贷款,属于(A ); 3年期贷款属于(B ); 6年期贷款属于

A .短期贷款

B .中期贷款

C .长期贷款

D .活期贷款

2?银行发生的非应计贷款,是指贷款本金或应收利息逾期超过( B )天的贷款。

A . 360 天

B . 180 天C

1 .贷款按信用保障条件,可分为(AB )。

A .信用贷款

B .担保贷款

C .票据贴现个人贷款

2.在下列贷款中,属于不良贷款核算范围的贷款有:(BCD )。

A .关注贷款

B .次级贷款

C .可疑贷款损失贷款

、业务题

某商业银行发生如下经济业务, 要求根据下列各项业务编制会计分录。

1 ?开户单位机械公司3月1日申请短期贷款300000元,期限3个月、利率%。经信贷部门同意发放,办理转账。该公司于6月 1 日归还。计算计收的利息并作出还款的会计分录。

到期利息:300 000* %。*3=2 430 (元)

还款:

借:吸收存款——机械公司302 430

贷:贷款300 000

应收利息 2 430

2.开户单位服装公司700 000元的贷款到期,因资金周转困难不能如期归还,即日转入逾期贷款户。作出转入逾期贷款的会计分录。

借:贷款——逾期贷款700 000

贷:贷款——信用贷款700 000

3.开户单位服装公司4月17日持面额100 000元银行承兑汇票一份来行申请贴现,汇票承兑日4月7日,汇票到期日6月7日,银行审查同意并按贴现率月3.6% 办理贴现。计算实付贴现额,并作出贴现时会计分录。

贴现息=100 000*3.6% /30* (14+31+6)=612(元)

实付贴现额100 000-612=99 388 (元)

借:贴现资产——面值100 000

贷:吸收存款——服装公司99 388

贴现资产——利息调整612