案例一:

一教学目的

通过本案例的学习,掌握用现金成本分析模式确定企业最佳现金持有量。

二案例资料

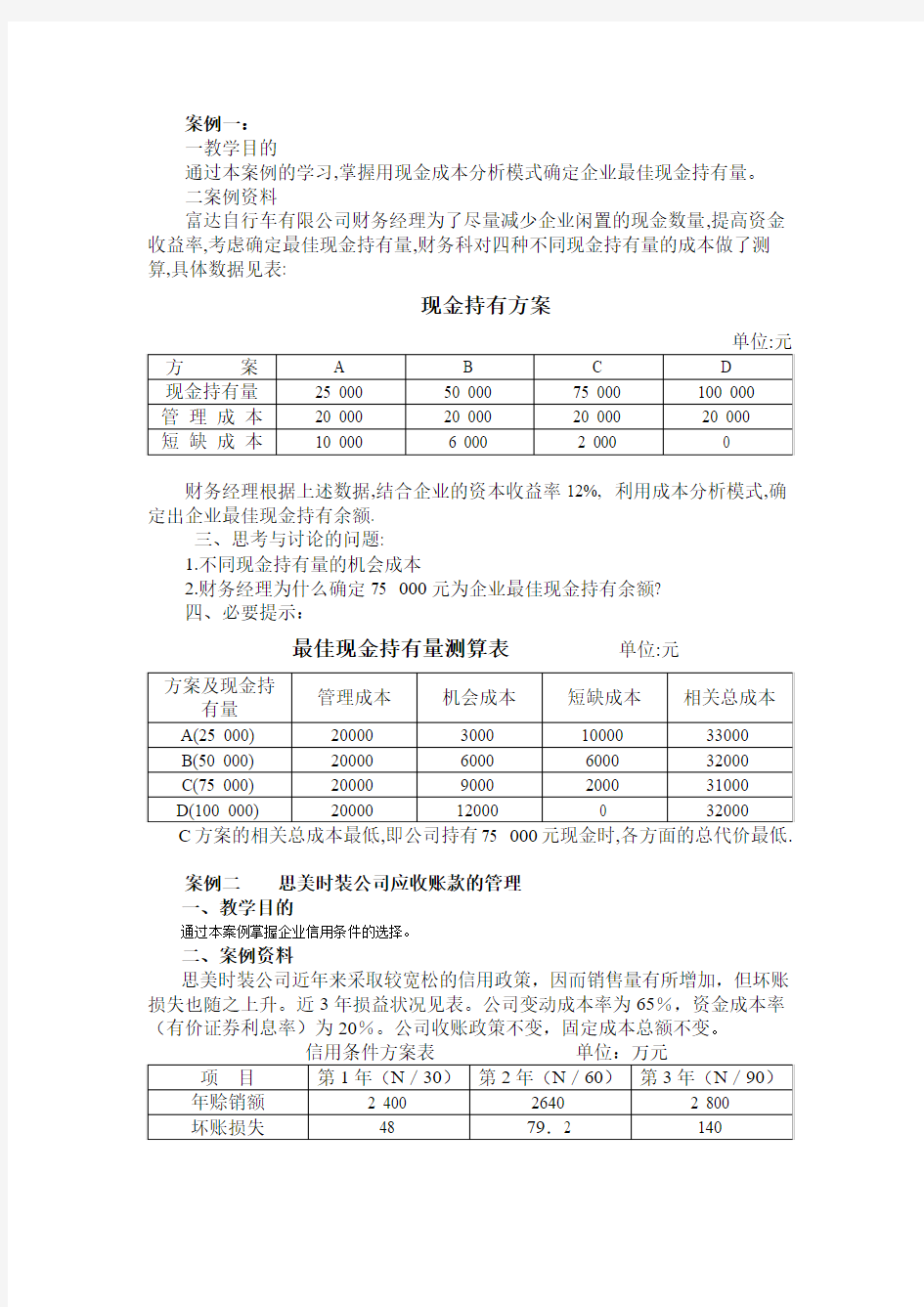

富达自行车有限公司财务经理为了尽量减少企业闲置的现金数量,提高资金收益率,考虑确定最佳现金持有量,财务科对四种不同现金持有量的成本做了测算,具体数据见表:

现金持有方案

财务经理根据上述数据,结合企业的资本收益率12%, 利用成本分析模式,确定出企业最佳现金持有余额.

三、思考与讨论的问题:

1.不同现金持有量的机会成本

2.财务经理为什么确定75 000元为企业最佳现金持有余额?

四、必要提示:

最佳现金持有量测算表单位:元

案例二思美时装公司应收账款的管理

一、教学目的

通过本案例掌握企业信用条件的选择。

二、案例资料

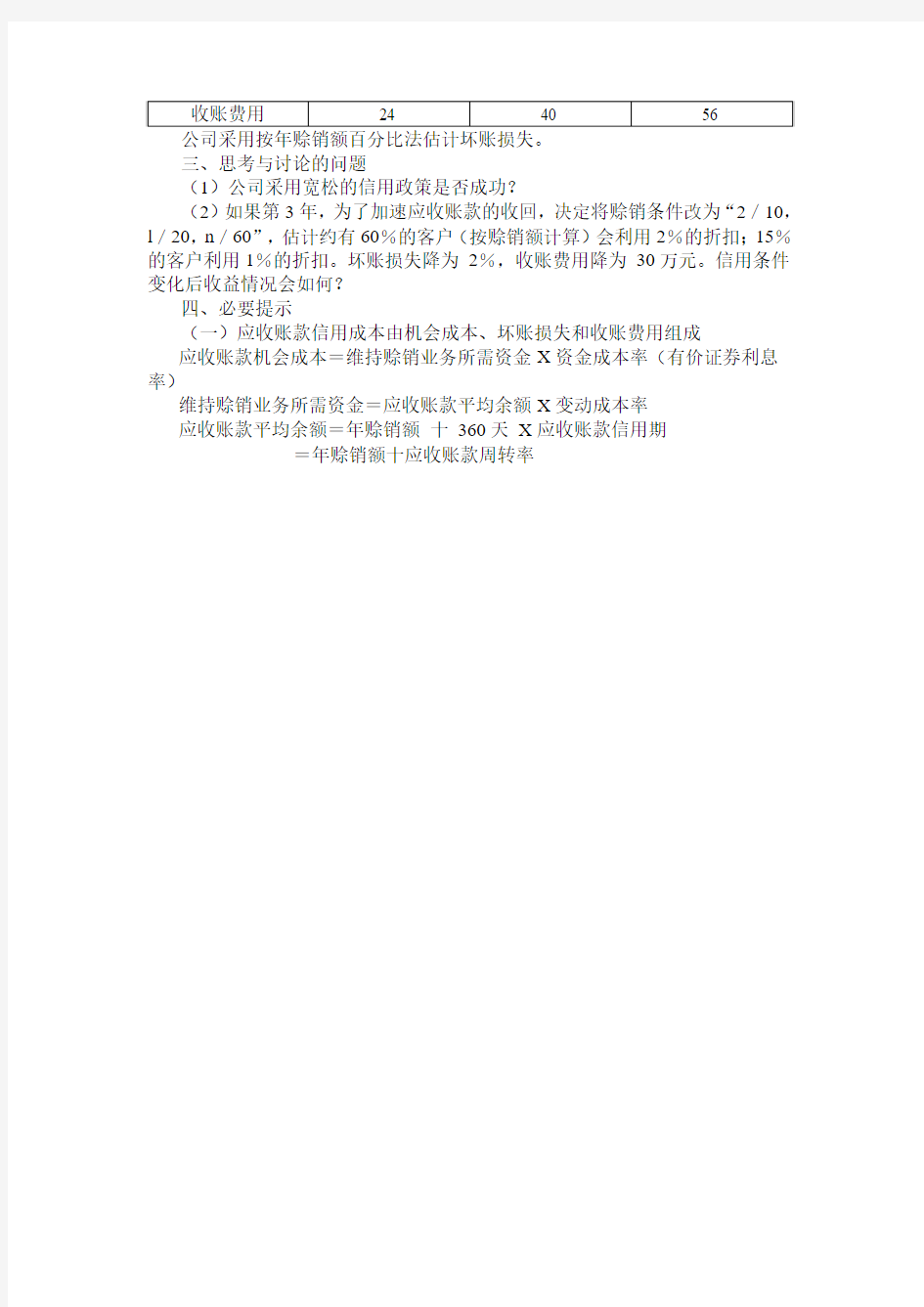

思美时装公司近年来采取较宽松的信用政策,因而销售量有所增加,但坏账损失也随之上升。近3年损益状况见表。公司变动成本率为65%,资金成本率(有价证券利息率)为20%。公司收账政策不变,固定成本总额不变。

三、思考与讨论的问题

(1)公司采用宽松的信用政策是否成功?

(2)如果第3年,为了加速应收账款的收回,决定将赊销条件改为“2/10,l/20,n/60”,估计约有60%的客户(按赊销额计算)会利用2%的折扣;15%的客户利用1%的折扣。坏账损失降为2%,收账费用降为30万元。信用条件变化后收益情况会如何?

四、必要提示

(一)应收账款信用成本由机会成本、坏账损失和收账费用组成

应收账款机会成本=维持赊销业务所需资金X资金成本率(有价证券利息率)

维持赊销业务所需资金=应收账款平均余额X变动成本率

应收账款平均余额=年赊销额十360天X应收账款信用期

=年赊销额十应收账款周转率