贷款还款方式的选择,贷款选择哪种还款方式

银行贷款利息究竟该如何算?或许不经历过的人都不是很明白,只有当你决定买房或者贷款的时候你才会去了解了解吧,现在小编来为大家做一个详细的解释。

通过图解法,或许你能更加了解。

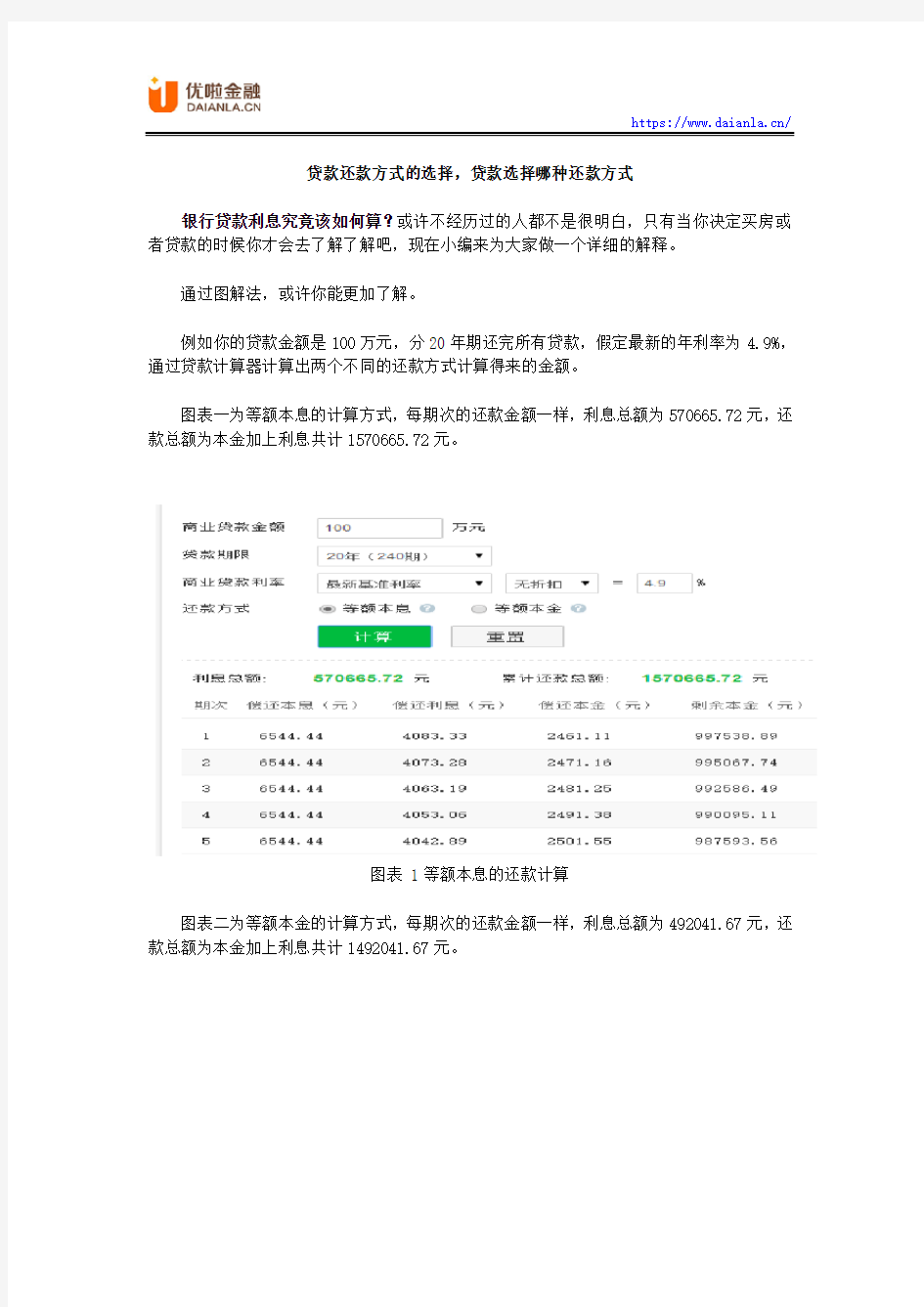

例如你的贷款金额是100万元,分20年期还完所有贷款,假定最新的年利率为4.9%,通过贷款计算器计算出两个不同的还款方式计算得来的金额。

图表一为等额本息的计算方式,每期次的还款金额一样,利息总额为570665.72元,还款总额为本金加上利息共计1570665.72元。

图表 1等额本息的还款计算

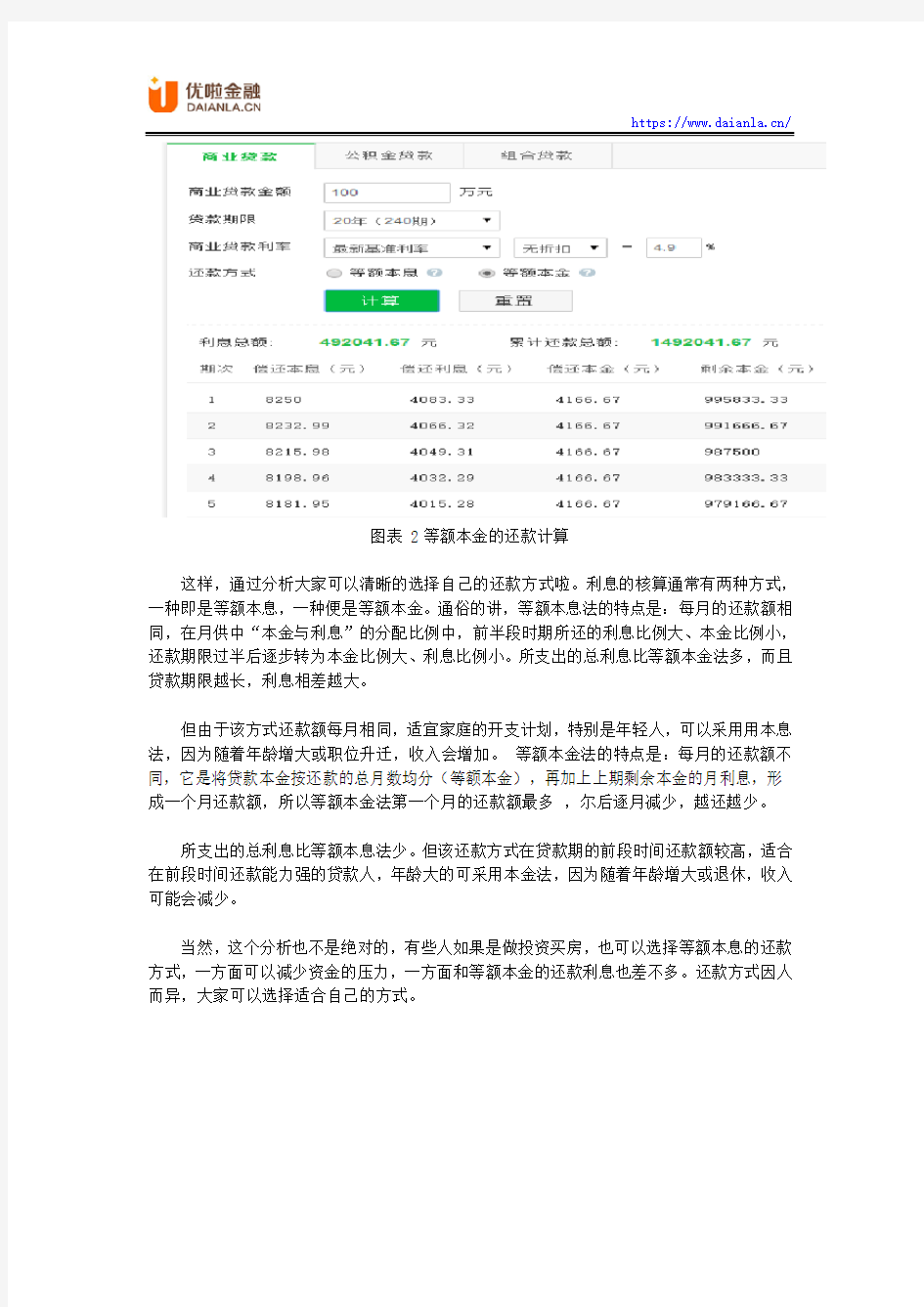

图表二为等额本金的计算方式,每期次的还款金额一样,利息总额为492041.67元,还款总额为本金加上利息共计1492041.67元。

图表 2等额本金的还款计算

这样,通过分析大家可以清晰的选择自己的还款方式啦。利息的核算通常有两种方式,一种即是等额本息,一种便是等额本金。通俗的讲,等额本息法的特点是:每月的还款额相同,在月供中“本金与利息”的分配比例中,前半段时期所还的利息比例大、本金比例小,还款期限过半后逐步转为本金比例大、利息比例小。所支出的总利息比等额本金法多,而且贷款期限越长,利息相差越大。

但由于该方式还款额每月相同,适宜家庭的开支计划,特别是年轻人,可以采用用本息法,因为随着年龄增大或职位升迁,收入会增加。等额本金法的特点是:每月的还款额不同,它是将贷款本金按还款的总月数均分(等额本金),再加上上期剩余本金的月利息,形成一个月还款额,所以等额本金法第一个月的还款额最多,尔后逐月减少,越还越少。

所支出的总利息比等额本息法少。但该还款方式在贷款期的前段时间还款额较高,适合在前段时间还款能力强的贷款人,年龄大的可采用本金法,因为随着年龄增大或退休,收入可能会减少。

当然,这个分析也不是绝对的,有些人如果是做投资买房,也可以选择等额本息的还款方式,一方面可以减少资金的压力,一方面和等额本金的还款利息也差不多。还款方式因人而异,大家可以选择适合自己的方式。