2.2 营运能力分析

例1

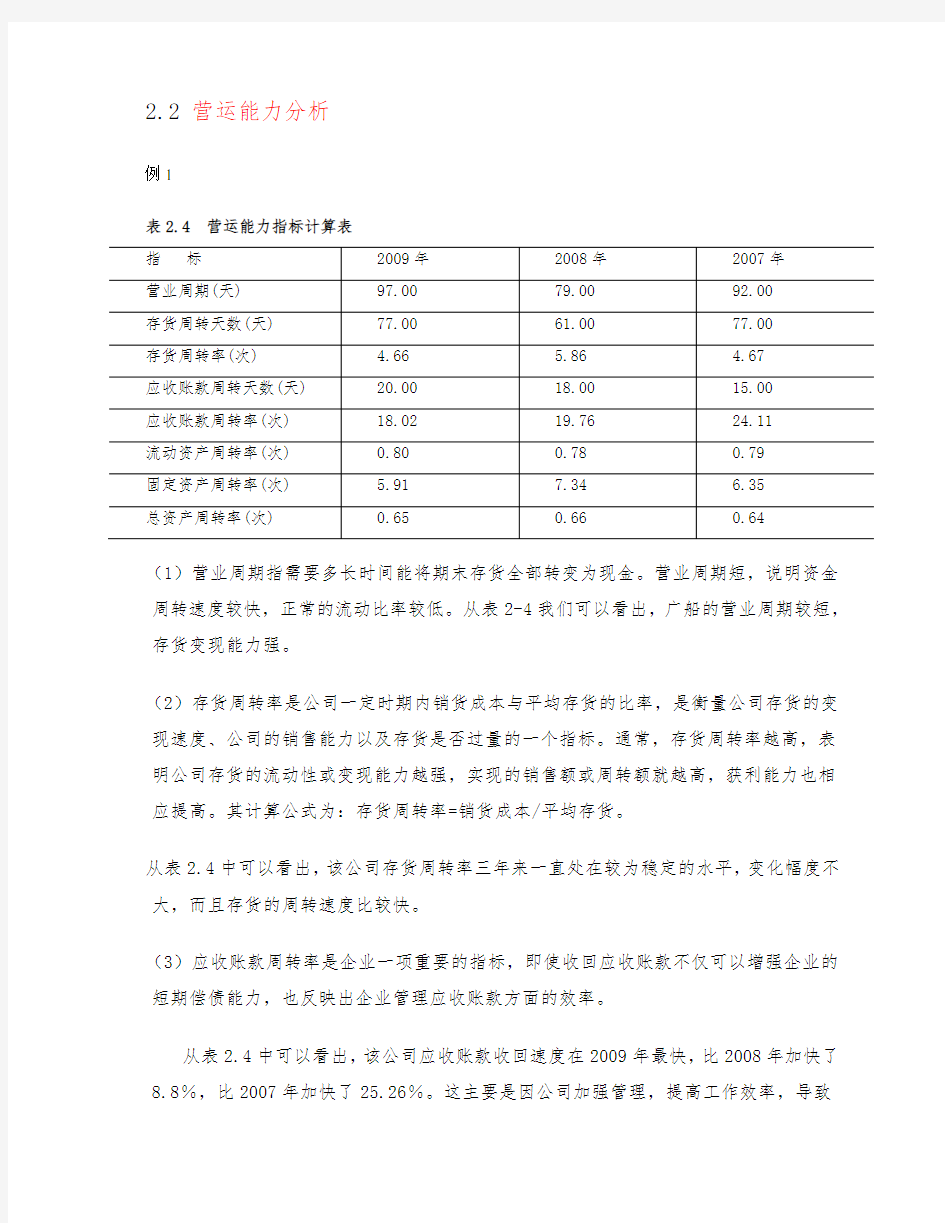

表2.4 营运能力指标计算表

(1)营业周期指需要多长时间能将期末存货全部转变为现金。营业周期短,说明资金周转速度较快,正常的流动比率较低。从表2-4我们可以看出,广船的营业周期较短,存货变现能力强。

(2)存货周转率是公司一定时期内销货成本与平均存货的比率,是衡量公司存货的变现速度、公司的销售能力以及存货是否过量的一个指标。通常,存货周转率越高,表明公司存货的流动性或变现能力越强,实现的销售额或周转额就越高,获利能力也相应提高。其计算公式为:存货周转率=销货成本/平均存货。

从表2.4中可以看出,该公司存货周转率三年来一直处在较为稳定的水平,变化幅度不大,而且存货的周转速度比较快。

(3)应收账款周转率是企业一项重要的指标,即使收回应收账款不仅可以增强企业的短期偿债能力,也反映出企业管理应收账款方面的效率。

从表2.4中可以看出,该公司应收账款收回速度在2009年最快,比2008年加快了8.8%,比2007年加快了25.26%。这主要是因公司加强管理,提高工作效率,导致

主营业务收入增加、应收账款减少,进而加快应收账款收回速度。

(4)流动资产周转率是指一定时期内流动资产的周转次数货周转一次所需要的天数,它主要是衡量流动资产周转速度的重要指标,可以反映全部流动资产的利用效率。计算公式如下:流动资产周转率=销售收入/流动资产平均余额。

据此,得出该公司流动资产周转率三年分别为0.79、0.78和0.80。可以看出,该公司流动资产周转率在2008年最快,但相比之下变化不明显。可以看出,广船流动资产的利用效率是比较高的,并且年际间变化稳定。

(5)总资产周转率是公司的销售收入与平均资产总额的比率,主要用于评价全部资产的营运效率。根据定义得出,2009年、2008年和2007年的总资产周转率分别是0.65、0.66和0.64,从利润表得知,广船三年来的销售收入都处在一个稳定的水平,资产的营运效率是比较好的。

综合上述分析可以看出,该公司目前的营运情况较好,并呈逐年好转的趋势,公司应继续这种上升的势头,提高运用各项经济资源的效率,包括企业各项资产的周转速度和人力资源的利用效率,以使企业更有效的运用资产,取得更多的利润。

例2.

1.总资产周转率

2008年总资产周转率=销售收入/平均资产总额=40991800000/109692000000=0.3737

2009年总资产周转率=销售收入/平均资产总额=48881000000/ 128000000000=0.3806

2010年总资产周转率=销售收入/平均资产总额=50713800000/176642000000=0.2871

分析:该指标越高,说明企业全部资产的使用效率高。万科09年总资产周转率比08

年稍上升,其总资产周转速度有所提升,说明企业的销售能力增强,利润增加。10年的总资产周转率最低,说明生产效率降低,影响企业的盈利能力。

流动资产营运能力分析流动资产营运能力分析流动资产营运能力分析流动资产营运

能力分析

2存货周转率

2008年存货周转率=销售成本/存货平均余额=25005300000/76235670732=0.3280

2009年存货周转率=销售成本/存货平均余额=34514700000/88002804691=0.3922

2010年存货周转率=销售成本/存货平均余额=30073500000/111714000000=0.2692

分析:存货周转率越高越好,说明企业存货变现速度快,销售能力强。万科集团2009年的存货周转率俾2008年有所提高,提高了企业资产的变现能力,为其短期偿债能力提供了保障。10年最低,说明10年企业销售状况不好,存货积压,资金占用水平高。

3 应收账款周转率

2008年应收账款周转率=销售收入/平均应收账款=40991800000/886692623.8=46.23

2009年应收账款周转率=销售收入/平均应收账款=48881000000/818092050.2=59.75

2010年应收账款周转率=销售收入/平均应收账款=50713800000/1153635123=43.96

分析:应收账款周转率越高,说明企业应收账款回收快,流动性强。09年比08年的应收账款周转率有大幅度提升,证明平均收账期有所缩短,应收账款的收回加快,资金滞流在应收账款上的数量减少,资金使用效率有所提升。10年最低,说明企业账款回收发生困难,引起收账费用增加,并存在坏账的可能性。

4 流动资产周转率

2008年流动资产周转率=销售收入/平均流动资产=40991800000/104464000000=0.3924

2009年流动资产周转率=销售收入/平均流动资产=48881000000/121898000000=0.4010

2010年流动资产周转率=销售收入/平均流动资产=50713800000/167926000000=0.3020

分析:流动资产周转率越高,说明在一定时期内,流动资产周转次数越多,说明流动资

产利用率越高,流动资金在09年比08年稍微上升,其流动资产周转速度保持上年的

速度,保证了企业的经营效率和盈利能力。10年,周转率下降,完成的周转额少,流

动资产利用率较低。

万科企业股份有限公司目前存在的问题及对策万科企业股份有限公司目前存在的问

题及对策万科企业股份有限公司目前存在的问题及对策万科企业股份有限公司目前存

在的问题及对策

1.(1)资金需求的压力日益增大。为了满足未来的资金需求,建议万科继续加快销售,

增加经营活动现金流入,充分运用财务杠杆,积极寻找战略合作机会,并进一步开拓

融资渠道。

2.(2)现金流的管理。万科有关获得现金能力和现金周转能力的指标都不令人满意,

而现金如同一个企业的血液,缺少现金流会使一个蓬勃发展的企业陷入瘫痪。因此,

在看到企业优秀的盈利能力的同时,也要提醒万科高度重视企业现金的管理

3.(3)存货的管理。万科拥有数额巨大的存货量,这既是未来发展的保障,又是万科

风险的主要来源,从目前万科管理现状来看,建议进一步优化存货管理结构,适度控

制存货数量。此外,股权结构分散, 获得的支持力度有限

精品文档