基本会计分录1.计算营业税、消费税、城市维护建设税、教育费附加;

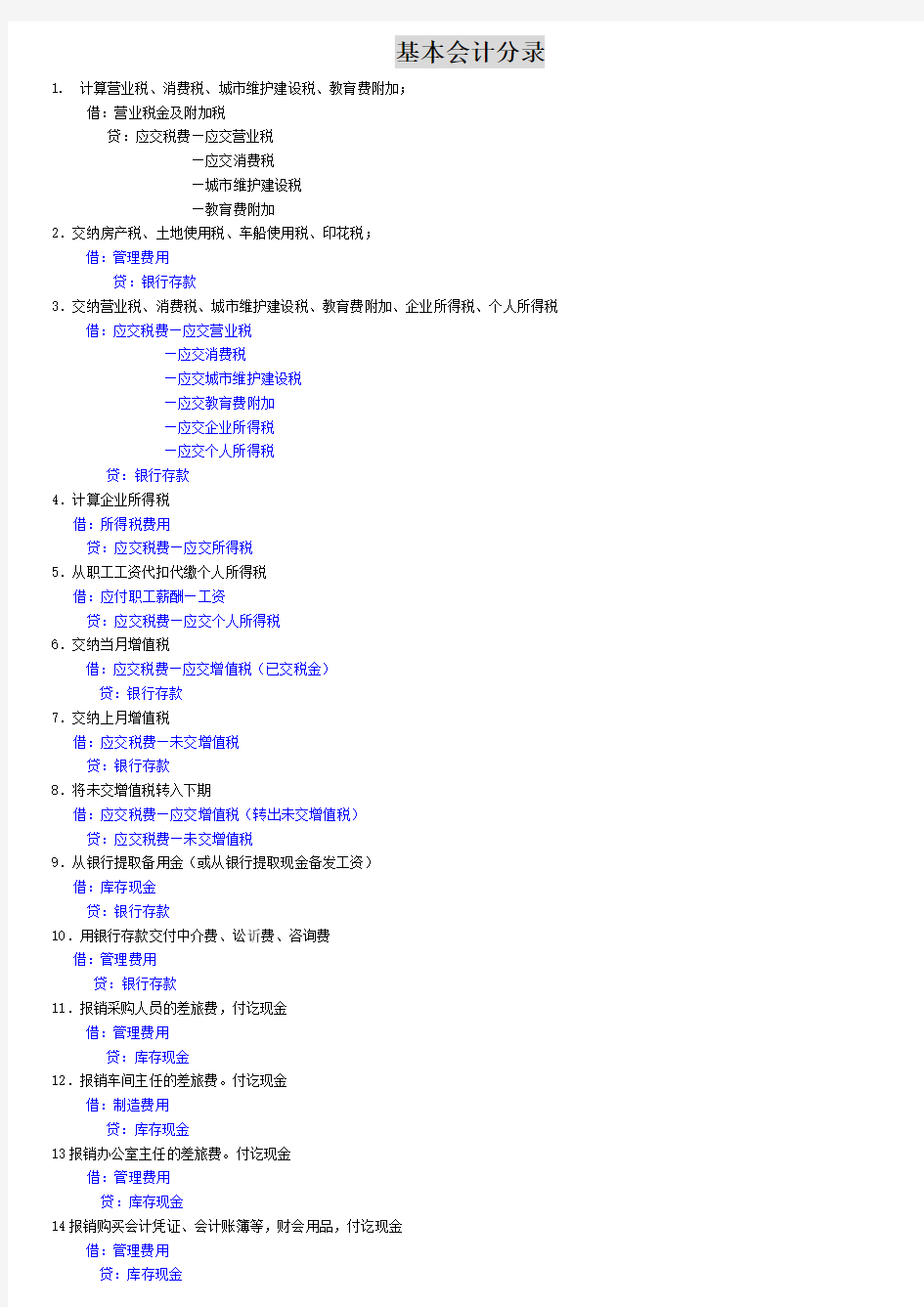

借:营业税金及附加税

贷:应交税费—应交营业税

—应交消费税

—城市维护建设税

—教育费附加

2.交纳房产税、土地使用税、车船使用税、印花税;

借:管理费用

贷:银行存款

3.交纳营业税、消费税、城市维护建设税、教育费附加、企业所得税、个人所得税借:应交税费—应交营业税

—应交消费税

—应交城市维护建设税

—应交教育费附加

—应交企业所得税

—应交个人所得税

贷:银行存款

4.计算企业所得税

借:所得税费用

贷:应交税费—应交所得税

5.从职工工资代扣代缴个人所得税

借:应付职工薪酬—工资

贷:应交税费—应交个人所得税

6.交纳当月增值税

借:应交税费—应交增值税(已交税金)

贷:银行存款

7.交纳上月增值税

借:应交税费—未交增值税

贷:银行存款

8.将未交增值税转入下期

借:应交税费—应交增值税(转出未交增值税)

贷:应交税费—未交增值税

9.从银行提取备用金(或从银行提取现金备发工资)

借:库存现金

贷:银行存款

10.用银行存款交付中介费、讼费、咨询费

借:管理费用

贷:银行存款

11.报销采购人员的差旅费,付讫现金

借:管理费用

贷:库存现金

12.报销车间主任的差旅费。付讫现金

借:制造费用

贷:库存现金

13报销办公室主任的差旅费。付讫现金

借:管理费用

贷:库存现金

14报销购买会计凭证、会计账簿等,财会用品,付讫现金

借:管理费用

贷:库存现金

15.报销购买车间办公用品款,已预借800元,补付现金50元

借:制造费用 850

贷:其他应收款 800

库存现金 50

16报销购买办公室一次性茶杯和会议室用品款,已预借1200元,多余现金80元交回财务部借:管理费用 1120

库存现金 80

贷:其他应收款 1200

17.职工出差预借差旅费。付讫现金

借:其他应收款

贷:库存现金

18.转账支付下年度报刊杂志费

借:预付账款

贷:银行存款

19.转账支付下年度财产保险费

借:预付账款

贷:银行存款

20.转账支付下年度办公楼租金

借:预付账款

贷:银行存款

21.转账支付当月办公楼租金

借:管理费用

贷:银行存款

22.摊销当月办公楼租金(当年的租金已在年初预付)

借:管理费用

贷:预付账款

23.计提当月办公楼租金

借:管理费用

贷:其他应付款

24.租赁的办公楼到期,收回押金

借:银行存款

贷:其他应收款

25.租赁设备一台(原价30万元,已计提折旧10万元)收到押金20万元。同时预收一年内租金12万元借:银行存款 320000

贷:预收账款 120000

其他应付款 200000

26.月末确认了出租设备的租金收入10000元,并对出租设备计提折旧5000元

借:预收账款 10000

贷:其他业务收入 10000

借:其他业务成本 5000

贷:累计折旧 5000

27.出租设备到期,退回押金200000元

借:其他应付款 200000

贷:银行存款 200000

28.从银行借入为期一年的借款100000元,年利率6%,已到账

借:银行存款 100000

贷:短期借款 100000

29.计提当期借款利息500元

借:财务费用 500

贷:应付利息 500

30.季末支付本季度借款利息15000元(1000元为前两个月计提利息)

借:应付利息 1000

财务费用 500

贷:银行存款 1500

31.归还到期后长期借款100000元

借:长期借款 100000

贷:银行存款 100000

32.用银行存款偿还前欠长海公司货款

借:应付账款—长海公司

贷:银行存款

33.用银行存款支付当月水电费2000元。其中车间水费1200元,厂部水电费800元

借:制造费用 1200

管理费用 800

贷:银行存款 2000

34.用银行存款支付当月工资100000元,其中产品生产工人工资80000元,车间管理人员工资12000,厂部管理人员工资8000元借:应付职工薪酬—工资 100000

贷:银行存款 100000

35.用银行存款支付税款滞纳金5000元

借:营业外支出 5000

贷:银行存款 5000

36.用银行存款支付单位附设医务室工作人员工资2000元

借:应付职工薪酬—职工福利 2000

贷:银行存款 2000

37.用银行存款支付违约金罚款50000元

借:营业外支出 50000

贷:银行存款 50000

38.用银行存款支付销售产品的运杂费1500元

借:销售费用 1500

贷:银行存款 1500

39.用银行存款支付产品展览费2000元

借:销售费用 2000

贷:银行存款 2000

40.用银行存款支付购买设备的运费1000元

借:固定资产 1000

贷:银行存款 1000

41.为采购商品垫付购买甲产品的运杂费

借:应收账款

贷:银行存款

42.预付订购A材料的货款

借:预付账款

贷:银行存款

43.预收订购甲产品的货款

借:银行存款

贷:预收账款

44.兑现到期的商业汇票(即应收票据兑现)

借:银行存款

贷:应收票据

45.向住房公积金管理机构转账交纳代扣代缴的职工个人住房公积金

借:其他应付款—应付个人住房公积金

贷:银行存款

46.收到货币资金投资

借:银行存款

贷:实收资本

47.向希望小学捐赠1万元,开出现金支票一张

借:营业外支出 10000

贷:银行存款 10000

48.支付银行汇兑手续费

借:财务费用

贷:银行存款

49.销售一台不需用的设备,收到一张5万元的转账支票

借:银行存款 50000

贷:固定资产清理 50000

50.出售设备时,用现金支票支付拆卸人员工资500元

借:固定资产清理 500

贷:银行存款 500

51.职工报销医药费,付讫现金

借:应付职工薪酬—职工福利

贷:库存现金

52.盘点现金时,发现500元现金长款,尚待处理

借:库存现金 500

贷:待处理财产损溢 500

53.盘点现金时,发现500元现金短缺,尚待处理

借:待处理财产损溢 500

贷:库存现金 500

54.购入厂部用办公用品,款未付

借:管理费用

贷:其他应付款

55.收到长海公司前欠货款

借:银行存款

贷:应收账款—长海公司

56.由于长江公司已撤,其前欠货款已确认无法收回

借:坏账准备

贷:应收账款—长江公司

57.由于大同公司已撤,前欠其10万元货款无法支付

借:应付账款—大同公司 100000

贷:营业外收入 100000

58.向前进公司预订的B材料远抵公司,并已验收入库,但发票账单尚未收到,月底暂估B材料价值为10万元(不含税)借:原材料—B材料限 100000

贷:应付账款—前进公司 100000

59.用银行存款购入工业产权一项

借:无形资产—工业产权

贷:银行存款

60.用银行存款支付设备安装费500元

借:在建工程 500

贷:银行存款 500

61.计提当月设备折旧2400元,其中车间设备折旧1500元,厂部设备折旧900元

借:制造费用 1500

管理费用 900

贷:累计折旧 2400

62.购入A材料100公斤,含税阶每公斤234元,材料已入库,款已付(不考虑增值税)

借:原材料—A材料 23400

贷:银行存款 23400

63.某一般纳税人购入A材料100公斤,含税阶23400元,增值税3400元,A材料尚未入库,款未付借:在途物资—A材料 20000

应交税费—应交增值税(进项税额)3400

贷:应付账款 23400

64.小规模纳税销售甲产品100件,每件单价234元(含增值税,增值税率为17%)款已妥收入账

借:银行存款 23400

贷:主营业务收入 20000

应交税费—应交增值税(销项税额) 3400

65.结转销售甲产品的销售成本10万元

借:主营业务成本 100000

贷:库存商品—甲产品 100000

66.销售生产剩余A材料20公斤,每公斤不含税价200元,增值税率17%,款未收

借:应收账款 40680

贷:其它业务收入 40000

应交税费—应交增值税(销项税额) 680

67.结转销售A材料的成本4000元

借:其他业务成本 4000

贷:原材料—A材料 4000

68.领用A材料100公斤,每公斤成本为20元,其中生产A产品领用50公斤,生产B产品领用30公斤,车间领用10公斤,厂部领用10公斤

借:生产成本—基本生产成本—A产品 1000

—B产品 600

制造费用 200

管理费用 200

贷:原材料—A材料 2000

69.盘盈A材料10公斤,总估价为2000元,尚待处理

借:原材料—A材料 2000

贷:待处理财产损溢 2000

70.盘亏A材料10公斤,账面价值为每公斤20元,每公斤进项税为3.4元,尚待处理

借:待处理财产损溢 234

贷:原材料—A材料 200

应交税费—应交增值税(进项税额转出) 34

71.盘盈甲产品2件,每件甲产品的销售价为300元,成本为200元,增值税率17%,尚待处理

借:库存商品—甲产品 400

贷:待处理财产损溢 400

72.盘亏甲产品2件,每件甲产品的销售价为300元,成本为200元,增值税率17%,原因属收发差错所致,批准后由保管人员张芳赔偿借:其他应收款—张芳 400

贷:待处理财产损溢 400

73.月未分配A、B产品的制造费20000元,其中A产品的分配的制造费用为12000元,B产品分配的制造费用为800元借:生产成本—基本生产成本—A产品 12000

—B产品 800

贷:制造费用 20000

74.结转完工入库A产品的生产成本40000元

借:库存商品—A产品 40000

贷:生产成本—A产品 40000

75.年终结转净亏损10万元

借:利润分配—未分配利润 100000

贷:本年利润 100000

76.提取法定盈余公积5万元

借:利润分配—提取法定盈余公积 50000

贷:盈余公积—法定盈余公积 50000

77.向投资者分配利润20万元

借:利润分配—应付利润 200000

贷:应付股利 200000

78.用盈余公积弥补亏损20万元

借:盈余公积 200000

贷:利润分配—未分配利润 200000

79.转账支付宣布发放的现金股利20万元

借:应付股利 200000

贷:银行存款 200000

80.计提应收账款的坏账准备金5000元

借:资产减值损失 5000

贷:坏账准备 5000

81-1.委托某证券公司从上海证券交易所购入A上市公司股票l0万股,每股市场价格10.5元,另支付相关交易费用金额为0.6万元,甲公司将其划分为交易性金融资产。

(1)2010年1月20日,购买A上市公司股票时:

借:交易性金融资产——成本 1 050 000

贷:银行存款 1 050 000

(2)支付相关交易费用时:

借:投资收益 6 000

贷:银行存款 6 000

上述两笔分录也可写成:

借:交易性金融资产——成本 1 050 000

投资收益 6 000

贷:银行存款 1 056 000

81-2.A上市公司股票市价为每股11元。

借:交易性金融资产——公允价值变动 50 000

贷:公允价值变动损益 50 000

81-3.甲公司出售所持有的A公司股票,取得收入ll8万元。

借:银行存款 l l80 000

贷:交易性金融资产——成本 1 050 000

——公允价值变动 50 000

投资收益 80 000

同时,

借:公允价值变动损益 50 000

贷:投资收益 50 000

82-1.购入某公司发行的公司债券,面值为250万元,票面利率为4%,债券利息按年支付。甲公司将其划分为交易性金融资产,支付价款为260万元(其中包含已宣告发放的债券利息5万元),另支付交易费用0.3万元。

(1)购入公司债券时:

借:交易性金融资产——成本 2 550 000

应收利息 50 000

投资收益 3 000

贷:银行存款 2 603 000

82-2.收到债券利息5万元。

借:银行存款 50 000

贷:应收利息 50 000

82-1.从某公司采购B材料一批,已收到并验收入库,但至月底仍未收到发票账单等结算单据,根据收料单所列合同价格72000元,暂估入账。

借:原材料——B材料 72 000

贷:应付账款一一乙公司 72 000

82-2.月初用红字冲销采购B材料的原暂估价。

借:原材料-——B材料

贷:应付账款——乙公司

82-3.收到采购B材料的发票账单等,实际价款为75000元,增值税为l2750元,运杂费1200元,价款由银行付出。

借:原材料——B材料 76 200

应交税费——应交增值税(进项税额) 12 750

贷:银行存款 88 950

83.企业在岗职工共计l00人,其中管理部门20人,生产车间80人,企业每月每人需补贴企业下设食堂l20元。

借:生产成本——基本生产成本 9 600

管理费用 2 400

贷:应付职工薪酬——职工福利 12 000

84.公司共有职工200名,其中170名为直接参加生产的职工,30名为总部管理人员。中秋节企业以其生产的每台成本为900元的C产品作为中秋节福利发放给公司每名职工。C产品市场售价为每台l000元,适用的增值税税率为17%。

借:生产成本——基本生产成本 l98 900

管理费用 35 100

贷:应付职工薪酬——非货币性福利 23 4000

85.公司共有副总裁以上高级管理人员5名,公司为其每人租赁一套单身公寓,月租金为每套8000元。

借:管理费用40 000

贷:应付职工薪酬——非货币性福利40 000

86.以现金支付职工张某生活困难补助800元。

借:应付职工薪酬——职工福利 800

贷:库存现金 800

87.以现金支付l2000元补贴给食堂。

借:应付职工薪酬——职工福利 l2 000

贷:库存现金 l2 000

分配制造费、结转生产成本的相关分录汇总

一、某企业系增值税一般纳税人工业企业,适用的增值税税率为17%,2009年6月份有关资料如下:

1、该企业生产A、B两种产品,根据月末编制的“发料凭证汇总表”,当月生产车间共领用甲材料198000元,其中,用于A产品生产120000元,用于B产品生产78000元。(1分)

借:生产成本——基本生产成本——A产品 120000

——B产品 78000

贷:原材料——甲材料 198000

2、根据月末编制的“工资结算汇总表”,本月应付生产工人薪酬(含福利费,下同)为114000元(其中,生产A产品的工人薪酬67000元,生产B产品的工人薪酬47000元),应付车间管理人员薪酬为17100元,应付行政人员薪酬为22800元。(1分)

借:生产成本——基本生产成本——A产品 67000

——B产品 47000

制造费用 17100

管理费用 22800

贷:应付职工薪酬 153900

3、本月计提固定资产折旧5000元,其中,生产车间固定资产折旧4000元,行政部门固定资产折旧1000元。(1分)

借:制造费用 4000

管理费用 1000

贷:累计折旧 5000

4、本月以银行存款支付车间水电费4400元。(1分)

借:制造费用 4400

贷:银行存款 4400

5、分配制造费用,制造费用按生产工人薪酬比例分配。(2分)

6月份制造费用总额=17100+4000+4400=25500(元)

制造费用分配率=25500÷(67000+47000)≈0.22

A产品分配的制造费用=67000×0.22=14740(元)

B产品分配的制造费用=25500-14740=10760(元)

配本月制造费用的会计分录如下:

借:生产成本——基本生产成本——A产品 14740

——B产品 10760

贷:制造费用 25500

6、月末,本月生产的A、B两种产品全部完工并验收入库,其中A产品计20件,B产品计30件,且无月初在产品,计算并结转完工产品成本。(2分)

完工A产品成本=120000+67000+14740=201740(元)

完工A产品成本=78000+47000+10760=135760(元)

结转完工产品成本的会计分录为:

借:库存商品——A产品 201740

——B产品 135760

贷:生产成本——A产品 201740

——B产品 135760

7、销售A产品18件,不含税每件单价16000元,B产品25件,不含税每件单价8000元,均已收到款项存人银行。(1分)

借:银行存款 570960

贷:主营业务收入——A产品 288000

——B产品 200000

应交税费——应交增值税(销项税额) 82960

8、结转已售产品成本(假设该企业月初无库存商品)。(2分)

每件A产品的成本=201740÷20=10087(元/件)

每件B产品的成本=135760÷30≈4525.33(元/件)

借:主营业务成本——A产品(18×10087) 181566

——B产品(25×4525.33)113133.25

贷:库存商品——A产品 181566

——B产品 113133.25

9、本月盘盈原材料一批,价值23000元。(尚未批准转销)(1分)

借:原材料 23000

贷:待处理财产损溢 23000

10、一笔应收丙公司账款100000元,因丙公司破产确实无法收回,经批准予以转销。(1分)

要求:根据以上业务编制有关会计分录。(13分)

答:

借:坏账准备 100000

贷:应收账款——丙公司 10000

二、某增值税一般纳税人工业企业,生产A、B两种产品,2009年8月,A产品期初在产品成本为1400元,本月发生材料费用35000元,生产工人工资5000元,月末在产品成本为1000元,A产品本月完工400件;B产品期初在产品成本为1200元,本月发生材料费用31200元,生产工人工资4000元,月末无在产品,完工产量为200件。本月共发生制造费用4500元。(4分)

要求:

1、计算A、B完工产品的总成本和单位成本,制造费用按生产工人工资比例分配。(2分)

答:

①制造费用分配率=4500÷(5000+4000)=0.5

②A产品应分配的制造费用=5000×0.5=2500(元)

③B产品应分配的制造费用=4500-2500=2000(元)

④A完工产品的总成本=1400+35000+5000+2500-1000=42900(元)

⑤B完工产品的总成本=1200+31200+4000+2000=38400(元)

⑥A完工产品的单位成本=42900÷400=107.25(元/件)

⑦B完工产品的单位成本=38400÷200=192(元/件)

2、编制分配制造费用和完工产品入库的会计分录。(2分)

答:

①分配制造费用,分录如下:

借:生产成本——基本生产成本——A产品 2500

——B产品 2000

贷:制造费用 4500

②完工产品入库,分录如下:

借:库存商品——A产品 42900

——B产品 38400

贷:生产成本——A产品 42900

——B产品 38400

三、宁波易通公司2009年3月发生下列经济业务:

1、3月6日,以现金购买厂部用办公用品500元。(1分)

借:管理费用 500

贷:库存现金 500

2、3月10日,仓库发出材料一批,用途及金额如下(单位:元)(1分)

借:生产成本——基本生产成本——A产品 47000

——B产品 28000

贷:原材料——甲材料 55000

——乙材料 20000

3、3月31日结转本月份职工工资共430000元,其中生产A产品工人工资200000元,生产B产品工人工资150000元,车间管理人员工资50000元,厂部管理人员工资30000元。(1分)

借:生产成本——基本生产成本——A产品 200000

——B产品 150000

制造费用 50000

管理费用 30000

贷:应付职工薪酬——工资 430000

4、3月31日,计提本月固定资产折旧30000元,其中车间用固定资产25000元,厂部管理部门用5000元。(1分)

借:制造费用 25000

管理费用 5000

贷:累计折旧 30000

5、3月31日,将本月发生的制造费用总额,按本月生产A、B产品生产工人工资比例分配转入“生产成本”账户。(2分)

答:

①制造费用总额=50000+25000=75000(元)

②制造费用分配率=75000÷(200000+150000)=0.21

③A产品应分配的制造费用=200000×0. 21=42000(元)

④B产品应分配的制造费用=75000-42000=33000(元)

⑤分录:

借:生产成本——基本生产成本——A产品 42000

——B产品 33000

贷:制造费用 75000

要求:编制以上经济业务的会计分录。(6分)

四、2010年8月某企业有关资料如下(假定不考虑增值税):(5分)

1、8月1日,“生产成本”账户期初余额为18600元,其中“生产成本—A产品”明细账户余额为:直接材料15100元,直接人工2300元,制造费用1200元。

2、8月3日,基本生产车间管理人员王群预借差旅费800元,以现金支付。

3、8月15日,基本生产车间设备维修,以银行存款支付修理费1560元。

4、8月18日,以银行存款购入办公用品650元,管理部门直接领用400元,其余由基本生产车间直接领用。

5、8月20日,开出现金支票,提取现金35000元,当日发放工资。

6、8月30日,根据本月发料凭证汇总表,共领用材料66000元,其中A产品用42000元,B产品用14000元,基本生产车间一般耗用4000元,企业管理部门耗用6000元。

7、8月30日,王群回厂报销差旅费910元,补其现金110元。

8、8月30日,分配本月工资费用,其中生产A产品工人工资15000元,生产B产品工人工资5000元,基本生产车间管理人员工资8000元,厂部管理人员工资7000元。

9、8月30日,计提本月折旧7500元,其中基本生产车间折旧费6000元,企业管理部门折旧费1500元。

要求:

1、8月30日,按生产工人工资比例分配本月制造费用(列出算式,并编制会计分录)(2分)

答:

8月份制造费用总额=250+4000+910+8000+6000=19160(元)

(注:新准则要求车间设备维修直接计入管理费用)

制造费用分配率=19160÷(15000+5000)=0.958

A产品分配的制造费用=15000×0.958=14370(元)

B产品分配的制造费用=19160-14370=4790(元)

配本月制造费用的会计分录如下:

借:生产成本——基本生产成本——A产品 14370

——基本生产成本——B产品 4790

贷:制造费用 19160

2、8月30日,本月A产品全部完工,B产品尚未完工,结转完工A产品成本。(列出算式,并编制会计分录)(1分)

答:

完工A产品成本=18600+42000+15000+14370=89970(元)

结转完工A产品成本的会计分录如下:

借:库存商品——A产品 89970

贷:生产成本——基本生产成本——A产品 89970

3、登记“生产成本—A产品”明细分类账户的期初余额和本期发生额,结出该账户期末余额。(2分)

生产成本明细账

产品名称:A产品

财产清查结果账务处理的分录

一、宁波大成工厂2008年12月份进行财产清查,其结果如下:

1、甲材料盘盈100千克,每千克50元,原因待查。

借:原材料——甲材料 5000

贷:待处理财损溢 5000

2、乙材料盘亏50千克,每千克20元,原因待查。

借:待处理财损溢 1000

贷:原材料——乙材料 1000

3、A产品盘亏10件,单位实际成本50元;B产品盘亏50件,每件实际成本30元,原因待查。

借:待处理财损溢 2000

贷:库存商品——A产品 500

——B产品 1500

4、基本生产车间盘亏铣床一台,其原始价值80 000元,已提折旧50 000元,原因待查。

借:待处理财损溢 30000

累计折旧 50000

贷:固定资产 80000

5、经查明,上述盘盈的甲材料是由于收发计量上的错误所致,予以冲减管理费用。

借:待处理财损溢 5000

贷:管理费用 5000

6、经查明,上述盘亏的乙材料属于定额内的自然损耗,经批准转作管理费用。

借:管理费用 1000

贷:待处理财损溢 1000

7、A产品盘亏,经查明是由于保管不善被盗,应由过失人赔偿;B产品盘亏,经查明是非常事故造成的损失。

借:其他应收款 500

营业外支出 1500

贷:待处理财损溢 2000

8、盘亏铣床一台,经批准列作营业外支出处理。

借:营业外支出 30000

贷:待处理财损溢 30000

要求:根据上述资料,编制会计分录。(8分)

二、某公司为增值税小规模纳税人工业企业,2009年8月“存货实存账存对比表”如下:

存货实存账存对比表

金额单位:元

经审批,将盘盈角钢冲减管理费用;将盘亏圆钢列入管理费用;木材损失经保险公司核准同意赔偿3200元,差额列入非常损失;水泥盘亏系管理人员责任,应由管理人员王进个人赔偿。

要求:请根据上述资料编制审批前、后的相关会计分录。(6分)

答:

1、发现角钢盘盈,分录如下:

借:原材料——角钢 64

贷:待处理财产损溢 64

2、将盘盈角钢冲减管理费用,分录如下:

借:待处理财产损溢 64

贷:管理费用 64

3、发现圆钢、木材、水泥盘亏,分录如下:

借:待处理财产损溢 4970

贷:原材料——圆钢 150

——木材 4800

——水泥 20

4、圆钢、木材、水泥盘亏,审批后,分录如下:

借:管理费用 150

其他应收款——保险赔款 3200

——王进 20

营业外支出(4800-3200) 1600

贷:待处理财产损溢 4970

三、宁波长海公司为增值税小规模纳税人,年终进行财产清查,在清查中发现下列事项:(9分)

1、盘亏水泵一台,原价5 200元,账面已提折旧1 400元。(2分)

2、甲材料账面余额455千克,价值19 110元,盘点实际存量为450千克,经查明其中3千克为定额损耗,2千克为日常收发计量差错。(2分)

3、乙材料账面余额166千克,价值5 312元,盘点实际存量为161千克,缺少数为保管人员失职造成的散失。(2分)

4、丙材料盘盈25千克,每千克30元,经查明其中20千克为代长兴公司加工剩余材料,该公司未及时提走,其余属于日常收发计量差错。(2分)

5、经检查其他应收款项目,有迅达公司欠款250元,属于委托该公司运输材料,由于装卸工疏忽大意造成的损失。已确定由该公司赔偿,

但该公司已撤消,无法收回。(1分)

以上各项盘盈、盘亏和损失,经查原因属实,作如下处理:

1、盘亏水泵系因自然灾害遭致毁损,作非常损失处理。

2、材料定额内损耗及材料收发计量错误,均列入管理费用处理。

3、保管人员失职造成材料短缺损失,责成过失人赔偿。

4、无法收回的应收账款,作坏账损失处理。

要求:根据上述财产清查结果,编制审批前、后的会计分录。

1、(2分)

答:

审批前,分录如下:

借:待处理财产损溢 3800

累计折旧1400

贷:固定资产5200

审批后,分录如下:

借:营业外支出3800

贷:待处理财产损溢 3800

2、(2分)

答:

审批前,分录如下:

借:待处理财产损溢(19110÷455×5)210

贷:原材料——甲材料 210

审批后,分录如下:

借:管理费用 210 贷:待处理财产损溢 210

3、(2分)

答:

审批前,分录如下:

借:待处理财产损溢(5 312÷166×5)160

贷:原材料——乙材料 160

审批后,分录如下:

借:其他应收款 160

贷:待处理财产损溢 160

4、(2分)

答:

审批前,分录如下:

借:原材料——丙材料750

贷:待处理财产损溢 750

审批后,分录如下:

借:待处理财产损溢 750

贷:其他应付款600

管理费用150

5、(1分)

借:坏账准备 250

贷:其他应收款 250

其他参考会计分录

一、某公司是一家小规模纳税人工业企业,2009年8月份发生的部分经济业务如下:(10分)

1、采购员赵松出差,预借差旅费500元,以现金付讫。

借:其他应收款——赵松 500

贷:库存现金 500

2、收到东方公司还来前欠的销货款35000元,已存入银行。

借:银行存款 35000

贷:应收账款——东方公司 35000

3、生产产品领用库存材料1500元。

借:生产成本——基本生产成本 1500

贷:原材料 1500

4、从银行提取现金21000元,备发工资。

借:库存现金 21000

贷:银行存款 21000

5、产品生产完毕验收入库,结转完工产品成本26000元。

借:库存商品 26000

贷:生产成本 26000

6、从银行借入短期借款18000元,存入银行。

借:银行存款 18000

贷:短期借款 18000

7、从达尔公司购入材料,普通发票上注明价款为8000元,以银行存款支付货款5000元,其余货款暂欠,材料已验收入库。借:原材料 8000

贷:银行存款 5000

应付账款 3000

8、以银行存款归还前欠达尔公司货款3000元。

借:应付账款 3000

贷:银行存款 3000

9、收到国家作为追加投资投入的资本12000元,存入银行。

借:银行存款 12000

贷:实收资本 12000

10、采购员赵松出差回来,报销差旅费580元,不足部分以现金支付。

借:管理费用 580

贷:其他应收款——赵松 500

库存现金 80

二、某企业2008年度损益账户累计发生额如下:(10分)

要求:

1、请列式计算该企业2008年的营业利润、利润总额和净利润。(该企业所得税率为33%)

答:

营业利润=700000-525000-14000-17000-35000-4000=105000(元)

利润总额=105000+14000-40000=79000(元)

净利润=79000-79000×33%=52930(元)

2、请编制将收入类账户余额结转至“本年利润”账户的会计分录。

借:主营业务收入 700000

营业外收入 14000

贷:本年利润 714000

3、请编制将费用类账户余额结转至“本年利润”账户的会计分录。

借:本年利润 635000

贷:主营业务成本 525000

营业税金及附加 14000

管理费用 17000

销售费用 35000

财务费用 4000

营业外支出 40000

4、请编制计算所得税的会计分录。

答:

所得税费用=(714000-635000)×33%=26070(元)

借:所得税费用 26070

贷:应交税费——应交所得税 26070

5、请编制将“所得税费用”余额结转至“本年利润”账户的会计分录。

借:本年利润 26070

贷:所得税费用 26070

6、请编制年末结转净利润的会计分录。

借:本年利润 52930

贷:利润分配——未分配利润 52930

7、分别按净利润的10%、25%提取法定盈余公积和任意盈余公积,请编制提取盈余公积的会计分录。

借:利润分配——提取法定盈余公积 5293

——提取任意盈余公积 13232.50

贷:盈余公积——法定盈余公积 5293

——任意盈余公积 13232.50

8、按净利润的40%向投资者分配利润,请编制向投资者分配利润的会计分录。

借:利润分配——应付利润 21172

贷:应付股利 21172

9、请编制结转“利润分配”明细账户的会计分录。

借:利润分配——未分配利润 39697.50

贷:利润分配——提取法定盈余公积 5293

——提取任意盈余公积 13232.50

——应付利润 21172

三、2008年12月,某企业年末结转“本年利润”账户余额之前,“本年利润”总账贷方余额100000元。

1、计算本年应交所得税,税率为25%(不考虑纳税调整事项)。

借:所得税费用(100000×25%) 25000

贷:应交税费——应交所得税 25000

2、结转本年应交所得税。

借:本年利润 25000

贷:所得税费用 25000

3、将本年实现的净利润转入“利润分配”账户。

借:本年利润(100000-25000) 75000

贷:利润分配——未分配利润 75000

4、按净利润的10%提取法定盈余公积。

借:利润分配——提取法定盈余公积(75000×10%) 7500

贷:盈余公积——法定盈余公积 7500

5、按净利润的25%提取任意盈余公积。

借:利润分配——提取任意盈余公积(75000×25%) 18750

贷:盈余公积——任意盈余公积 18750

6、该企业决定向投资者分配利润50 000元。

借:利润分配——应付利润 50000

贷:应付股利 50000

7、将“利润分配—提取法定盈余公积”、“利润分配—提取任意盈余公积”、“利润分配—应付利润”明细账余额结转“利润分配—未分配利润”账户。

借:利润分配——未分配利润 76250

贷:利润分配——提取法定盈余公积 7500

——提取任意盈余公积 18750

——应付利润 50000

要求:编制有关会计分录。(7分)

四、根据下列经济业务编制会计分录(原材料、应交税费、生产成本、库存商品、利润分配科目需写出明细科目)(10分)

1、企业收到国家投资的100000元存入银行。

借:银行存款 100000

贷:实收资本 100000

2、企业购入甲材料一批,价款100000元,增值税进项税额17 000元,运杂费500元,材料已验收入库,款项用银行存款支付。

借:原材料——甲材料 100500

应交税费——应交增值税(进项税额) 17 000

贷:银行存款 117500

3、企业以银行存款支付前欠供应单位的购料款80 000元。

借:应付账款 80000

贷:银行存款 80000

4、采购员李正出差回厂报销差旅费280元,交回多余现金20元。

借:管理费用 280

库存现金 20

贷:其他应收款——李正 300

5、用现金35 000元发放职工工资。

借:应付职工薪酬——工资 35000

贷:库存现金 35000

6、企业本月共发出甲材料64 800元,其中生产A产品耗料45 000元,生产B产品耗料15 000元,车间一般耗料3 000元,行政管理部门耗料1 800元。

借:生产成本——基本生产成本——A产品 45000

——B产品 15000

制造费用 3000

管理费用 1800

贷:原材料——甲材料 64800

7、企业结算本月应付职工工资35000元,其中生产A产品生产工人工资15 000元,生产B产品生产工人工资12 000元,车间管理人员工资3 000元,行政管理部门人员工资5 000元。

借:生产成本——基本生产成本——A产品 15000

——B产品 12000

制造费用 3000

管理费用 5000

贷:应付职工薪酬——工资 35000

8、企业计提本月固定资产折旧5 000元,其中车间用固定资产折旧3 000元,行政管理部门用固定资产折旧2 000元。

借:制造费用 3000

管理费用 2000

贷:累计折旧 5000

9、预提本月应负担的短期借款利息700元。

借:财务费用 700

贷:应付利息 700

10、用银行存款预付明年上半年的报刊杂志费1 200元。

借:预付账款 1200

贷:银行存款 1200

五、红星公司为增值税一般纳税人工业企业,以实际成本法核算原材料,2009年8月从光明工厂购进A、B、C三种材料,有关资料如下表:(7分)

1、8月5日,与光明工厂签订购销合同,红星公司向光明工厂采购A材料12吨,采购B材料18吨,采购C材料5吨,并以转账支票预付光明工厂货款10万元。

2、8月20日,光明工厂发运的材料已运抵公司,增值税专用发票上注明,A材料12吨,单价6000元, B材料18吨,单价2800元,C材料5吨,单价3000元,A、B、C材料的增值税率均为17%,红星公司代垫A、B、C材料的运杂费共计4360元。红星公司按A、B、C 材料的重量分摊运杂费。

3、8月21日,用现金支票支付C材料入库前挑拣工人工资500元,挑拣出来的250公斤下脚料以200元的价格被当地一家费品站以现金收购。

4、8月21日,将A、B、C材料进行验收入库时发现,A材料的实际重量为11750公斤,B材料的实际重量为17550公斤,C材料的实际重量为4813公斤,均属定额内损耗。

5、8月22日,与光明工厂结清货款。

要求:

1、根据上述经济业务事项编制会计分录。(6分)

2、分别计算A、B、C材料每公斤的成本,并列出计算过程。(1分)

(一)根据上述经济业务事项编制会计分录。(6分)

1、借:预付账款——光明工厂 100000

贷:银行存款 100000

2、答:

运杂费分配率=4360÷(12+18+5)≈124.57(元/吨)

A材料分摊的运杂费=12×124.57=1494.84(元)

B材料分摊的运杂费=18×124.57=2242.26(元)

C材料分摊的运杂费=4360-(1494.84+2242.26)=622.90(元)

借:在途物资——A材料(12×6000+1494.84)73494.84

——B材料(18×2800+2242.26)52642.26

——C材料(5×3000+622.90)15622.90

应交税费——应交增值税(进项税额) [(12×6000+18×2800+5×3000)×17%] 23358

贷:预付账款——光明工厂 165118

3、借:在途物资——C材料 300

库存现金 200

贷:银行存款 500

4、借:原材料——A材料 73494.84

——B材料 52642.26

——C材料 15922.90

贷:在途物资——A材料 73494.84

——B材料 52642.26

——C材料(15622.90+300) 15922.90

5、借:预付账款——光明工厂(165118-100000)65118

贷:银行存款 65118

(二)(1分)

答:

A材料每公斤的成本=73494.84÷11750≈6.25(元/公斤)

B材料每公斤的成本=52642.26÷17550≈3.00(元/公斤)

C材料每公斤的成本=15922.90÷4813≈3.31(元/公斤)

六、资料:某增值税一般纳税人工业企业,2009年8月份发生下列经济业务:(10分)

1、购进一台设备,买价80 000元,运输费400元,包装费300元,所有款项均以银行存款支付,设备交付使用。(1分)

借:固定资产(80000+400+300)80700

贷:银行存款 80700

2、向明光公司购进A材料1 500千克,单价30元,计45 000元,增值税7650元;B材料2 000千克,单价15元,计30 000元,增值税5100元,全部款项以银行存款支付。(1分)

借:在途物资——A材料 45000

——B材料 30000

应交税费——应交增值税(进项税额)(7650+5100) 12750

贷:银行存款 87750

3、用银行存款支付上述A、B材料的运杂费7 000元(按材料重量分摊)。(2分)

答:

①运杂费分配率=7 000÷(1500+2000)=2(元/千克)

②A材料分配的运杂费=1500×2=3000(元)

③B材料分配的运杂费=2000×2=4000(元)

④分配材料运杂费的会计分录如下:

借:在途物资——A材料 3000

——B材料 4000

贷:银行存款 7000

4、向长海公司购进C材料3 000千克,单价25元,计75 000元,增值税12750元,款项尚未支付。(1分)

借:在途物资——C材料 75000

应交税费——应交增值税(进项税额) 12750

贷:应付账款——长海公司 87750

5、用现金支付C材料的运费及装卸费1000元。(1分)

借:在途物资——C材料 1000

贷:库存现金 1000

6、A、B、C三种材料发生入库前的挑选整理费3250元(按材料重量分摊),用现金支付。(2分)

答:

①挑选整理费分配率=3250÷(1500+2000+3000)=0.5(元/千克)

②A材料分配的挑选整理费=1500×0.5=750(元)

③B材料分配的挑选整理费=2000×0.5=1000(元)

④C材料分配的挑选整理费=3000×0.5=1500(元)

⑤分配材料运杂费的会计分录如下:

借:在途物资——A材料 750

——B材料 1000

——C材料 1500

贷:库存现金 3250

7、本期购进的A、B、C材料均已验收入库,现结转实际采购成本。(2分)

借:原材料——A材料 48750

——B材料 35000

——C材料 77500

贷:在途物资——A材料(45000+3000+750) 48750

——B材料(30000+4000+1000)35000

——C材料(75000+1000+1500)77500

要求:根据上述经济业务编制会计分录。

七、分录题(原材料、应交税费、生产成本、库存商品、利润分配科目需写出明细科目)(10分)

1、将本月发生的制造费用总额5400元,按本月生产A、B产品生产工人工资比例分配转入“生产成本”账户。(本月A、B生产工人工资分别为15000元、12000元)(2分)

答:

(1)制造费用分配率=5400÷(15000+12000)=0.2

(2)A产品应分配的制造费用=15000×0.2=3000(元)

(3)B产品应分配的制造费用=5400-3000=2400(元)

(4)分录:

借:生产成本——基本生产成本——A产品 3000

——B产品 2400

贷:制造费用 5400

2、结转本月完工入库A产品的生产成本50 000元。(1分)

借:库存商品——A产品 50000

贷:生产成本——A产品 50000

3、以银行存款支付广告费15 000元。(1分)

借:销售费用 15000

贷:银行存款 150000

4、销售A产品30件,每件售价1 000元,增值税销项税额5 100元,款项尚未收到(产品适用增值税率为17%)。(1分)

借:应收账款 35100

贷:主营业务收入 30000

应效税费——应交增值税(销项税额) 5100

5、结转本月已售A产品的成本24 000元。(1分)

借:主营业务成本 24000

贷:库存商品——A产品 24000

6、用银行存款向灾区捐款10 000元。(1分)

借:营业外支出 10000

贷:银行存款 10000

7、年末,结转全年累计实现的净利润500 000元。(1分)

借:本年利润 500000

贷:利润分配——未分配利润 500000

8、经研究决定向投资者分配利润100 000元。(1分)

借:利润分配——应付利润 100000

贷:应付股利 100000

9、企业收到外单位偿还的货款70 200元,已存入银行。(1分)

借:银行存款 70200

贷:应收账款 70200

八、宁波达明公司2009年8月份发生的经济业务如下(均不考虑增值税)。(14分)

要求:

(一)编制以下各经济业务事项的会计分录。(涉及明细科目的业务需列出明细科目)(9分)

1、8月1日,向银行借入偿还期为3年的长期借款100 000元,款项已存入银行。

借:银行存款 100000

贷:长期借款 100000

2、8月5日,开出转账支票一张,用于向A公司支付前欠的购贷款50 000元。

借:应付账款——A公司 50000

贷:银行存款 50000

3、8月10日,收到投资者作为资本投入的全新设备一台(无需安装),价值1 500 000元。

借:固定资产 1500000

贷:实收资本 1500000

4、8月15日,向A公司购买甲材料1 200千克,单价50元。向B公司购买乙材料600千克,单价30元货物已验收入库,款项尚未支付。

借:原材料——甲材料 60000

——乙材料 18000

贷:应付账款——A公司 60000

——B公司 18000

5、8月20日,生产产品领用甲材料1 000千克,单价50元,领用乙材料500千克,单价30元。

借:生产成本——基本生产成本 65000

贷:原材料——甲材料 50000

——乙材料 15000

6、8月21日,销售产品一批,获得销售收入300 000元,已存入银行。

借:银行存款 30000

贷:主营业务收入 30000

7、8月22日,用银行存款归还偿还为期9个月的短期借款150 000元。

借:短期借款 15000

贷:银行存款 15000

8、8月31日,结转本企业生产的完工产品一批,生产成本500 000元。

借:库存商品 500000

贷:生产成本 500000

9、8月31日,将本月份实现的销售收入2 000 000元结转本年利润。

借:主营业务收入 2000000

贷:本年利润 2000000

(二)登记给出的“原材料”总账及其所属的明细账。(3分)

总分类账

会计科目:原材料

原材料明细分类账户

明细科目:甲材料数量单位:千克

原材料明细分类账户

明细科目:乙材料数量单位:千克

(三)判断上述经济业务应采用的记账凭证类型,在相应栏目打“√”表示。(2分)

九、某企业2009年9月发生以下经济业务:(25分)

1、9月1日,国家投入资金100000元存入银行。(1分)

借:银行存款 100 000

贷:实收资本 100 000

2、9月3日购入不需要安装设备一台,买价30000元,增值税额5100元,发生包装费500元,运杂费400元,全部款项以存款支付。(1分)

借:固定资产 36 000

贷:银行存款 36 000

3、9月4日,购入需安装的生产线一条,买价200000元,增值税额34000元,发生包装费1000元,运输途中的保险费及运费1200元,全部款项以银行存款支付。(1分)

借:在建工程 236 200

贷:银行存款 236 200

4、9月5日,生产线在安装过程中,耗用材料1500元,人工费用800元。(1分)

借:在建工程 2 300

贷:原材料 1 500

应付职工薪酬 800

5、9月6日,生产线安装完毕,经验收合格交付使用。(1分)

借:固定资产 238 500

贷:在建工程 238 500

6、9月7日,购入甲材料200千克,单价40元,增值税额1360元,对方代垫运费400元,全部款项尚未支付,材料尚未验收入库。(1分)

借:在途物资——甲材料 8 400

应交税费——应交增值税(进项税额) 1 360

贷:应付账款 9 760

7、9月7日,甲材料验收入库,结转其实际采购成本。(1分)

借:原材料——甲材料 8 400

贷:在途物资——甲材料 8 400

9、9月9日,销售A产品10件,单价2120元,货款21200元,销项税额3604元,款项已存入银行。销售B产品150件,单价880元,货款132000元,销项税22440元,款项尚未收到。(1分)

借:银行存款 24 804

应收账款 154 440

贷:主营业务收入 153 200

应交税费——应交增值税(销项税额) 26 044

10、结转已售产品生产成本,A产品12476元,B产品69000元。(1分)

借:主营业务成本——A产品 12 476

——B产品 69 000

贷:库存商品——A产品 12 476

——B产品 69 000

11、分配本月工资费用90000元,其中生产工人工资60000元,车间行政人员工资10000元,厂部行政管理部门人员工资20000元。(1分)

借:生产成本——基本生产成本 60 000

制造费用 10 000

管理费用 20 000

贷:应付职工薪酬 90 000

12、计提本月固定资产折旧4000元,其中车间固定资产折旧2600元,厂部固定资产折旧1400元。(1分)

借:制造费用 2 600

管理费用 1 400

贷:累计折旧 4 000

13、以银行存款800元支付本月短期借款利息,1000元支付产品广告费。(1分)