一.财务会计分析

1、资产负债表分析

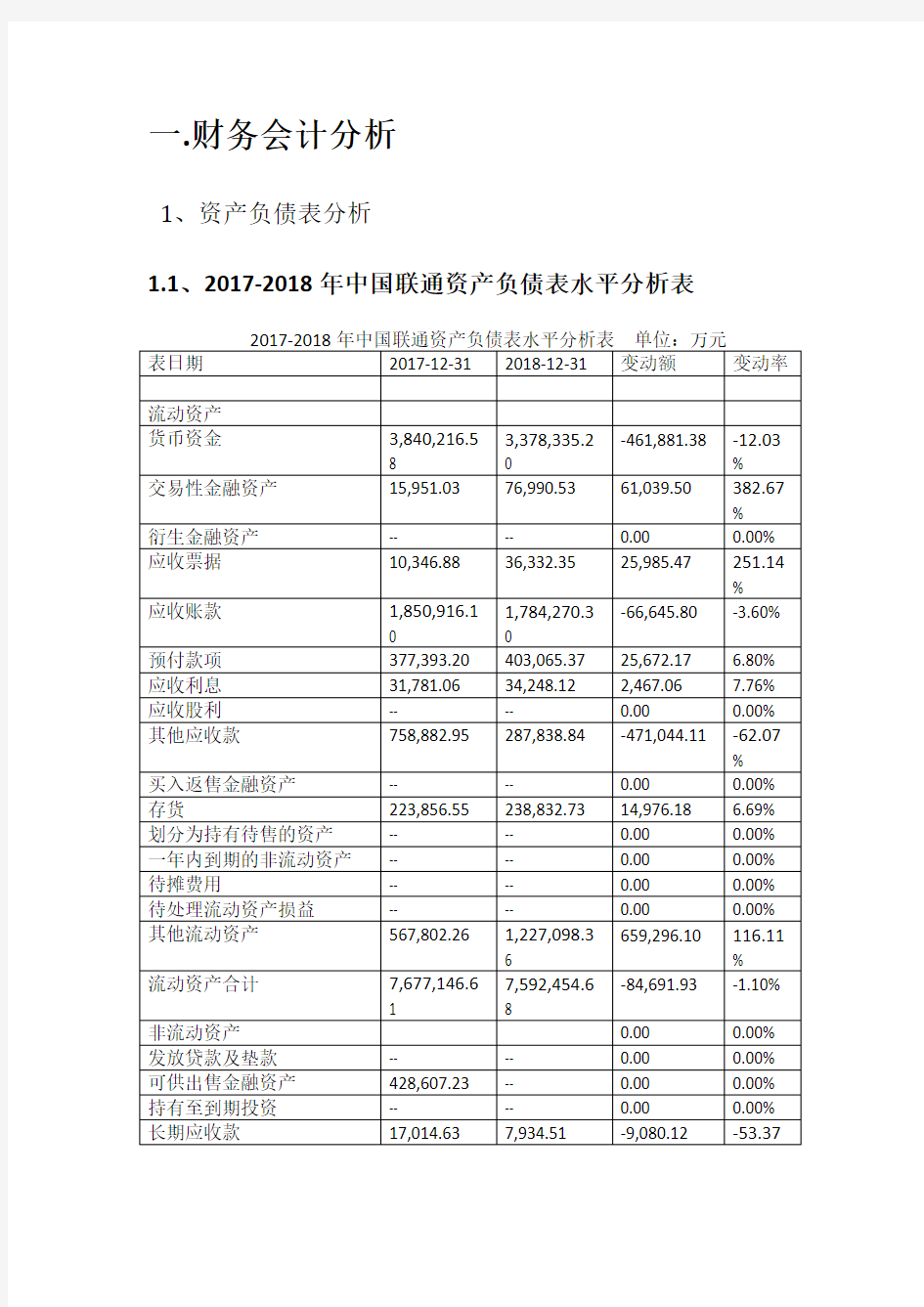

1.1、2017-2018年中国联通资产负债表水平分析表

5.55%,说明2018年来该企业占用的经济资源有所缩减,经营规模逐渐变小。从资产的构成来看,近两年流动资产下降84,691.93万元,下降率为1.10%,而非流动资产下降了3,100,813.45万元,下降率为

6.24%,可以看出2018年流动资产降幅小于非流动资产,资产的流动性有所减弱。

从流动资产内部构成看,两年来影响流动资产变动的项目主要是货币资金和应收账款,货币资金项目在2018年下降额为461,881.38万元,下降率为12.03%,说明企业在这两年有可能对购入的材料有所增加导致保证金存款减少或者在投资方面有所作为,将一部分的银行存款对外投资;另外一个就是应收账款项目,其下降幅度在2018年为3.60%,可能的原因是企业由于业务需要,赊购信用缩短,在一定程度上降低了收款风险。

结合资产总额的变动,两年来该企业资产总额呈缩减状态,而所有者权益总额却有所增长,表明企业累积资本良好,但竞争实力却有所下降。

1.2、2017-2018年中国联通资产负债表垂直分析表

86.62%,85.99%,根据公司的资产结构,可以认为公司资产的流动性较弱,变现能力弱的资产占了主导地位。

公司2017-2018年负债总额比重为46.48%,41.50%。流动负债比重为42.12%,39.46%,根据公司的资产结构,可以认为公司负债比较低,而且非流动负债较少,表明公司的短期偿债风险较小。

该公司2017-2018股东权益的比重53.52%,58.50%,负债比重占低,说明资产负债率还是较低的,但还是存在一定的财务风险,这样的财务结构是否合适仅凭以上分析难以判断,必须结合企业盈利能力,通过权益结构优化分析才能予以说明。

从静态方面看,归属于母公司的权益所占比重最大,从动态方面看,未分配

利润,实收资本和资本公积的比重有所增加。

2、利润表分析

2.1 2017-2018年中国联通利润表水平分析表

930,066.38万元,变动率为452.31%,从水平分析表看,2018年公司净利润上升主要是由于利润总额比上年大幅度增长引起,同时所得税也相应有所增长,综合下来净利润相比上年明显增长,但增长的幅度小于利润总额。

2.营业利润分析。公司实现营业利润151,320.71万元,1,192,135.09万元,增长幅度为687.82%,从公司营业利润看,营业总收入有逐年上升,营业成本较去年也有一定的增加,但增加幅度小于营业总收入的增加幅度。其中,营业总成本中销售费用和管理费用有所增加,财务费用下降明显,资产减值损失和公允价值变动收益也大幅度下降,综合作用导致2018年营业利润的增加。

2.2 2017-2018年中国联通利润表垂直分析表

3、现金流量表分析

3.1 2017-2018年中国联通现金流量表水平分析表

-281,291.89万元。经营活动产生的净现金流量较上年有所增长,而投资活动和筹资活动产生的净现金流量近两年都为负值,且绝对值有所增大。

公司经营活动产生的现金流入量变动额1223084.32万元,变动率为4.13%,流出量为变动额为873648.98万元,变动率为4.27%,经营活动现金流入量的增加额大于经营活动现金流出量的增加,致使经营活动现金净流量有较大幅度上升。经营活动现金流入量的增加主要因为:销售商品提供劳务收到的现金有一定增加幅,虽然幅度不大,但是由于金额较大,所占比重大,同时收到其他与经营活动

有关的现金增幅也较大,综合使经营活动产生的现金流入的大量增加。

公司投资活动产生的现金流入量变动额为-1206020.07万元,变动率为-52.75%,流出量为变动额177302.13万元,变动率为2.53%,投资活动现金流出量呈现增长状态,而流入量却有所下降,最终使投资活动现金净额度为负值,且负值越来越大,公司筹资活动产生的现金2018年流入量小于流出量,使得筹资活动产生的现金流量净为负数,且流入量和流出量都呈现大幅度下降。

3.2 2017-2018年中国联通现金流量表垂直分析表

二.财务能力分析4.1偿债能力分析

4.2营运能力分析

4.3盈利能力分析

4.4发展能力分析

三.财务综合分析

杜邦分析

杜邦分析法,又称杜邦分析体系,简称杜邦体系(The Du Pont System),该方法最早由美国的杜邦公司创造并成功运用而得名。该方法是利用各种财务比率指标间的内在联系,对企业的财务状况和经济效益进行综合系统分析评价的方法。

该方法体系以净资产收益率为龙头,以总资产净利率和权益乘数为核心,重点解释企业获利能力及权益乘数对净资产收益率的影响,以及各相关指标之间的

相互影响作用关系。

1、权益净利率是一个综合性最强的财务分析指标,是杜邦分析系统的核心。

2、资产净利率是影响权益净利率的最重要的指标,具有很强的综合性,而资产净利率又取决于销售净利率和总资产周转率的高低。总资产周转率是反映总资产的周转速度。对资产周转率的分析,需要对影响资产周转的各因素进行分析,以判明影响公司资产周转的主要问题在哪里。销售净利率反映销售收入的收益水平。扩大销售收入,降低成本费用是提高企业销售利润率的根本途径,而扩大销售,同时也是提高资产周转率的必要条件和途径。

3、权益乘数表示企业的负债程度,反映了公司利用财务杠杆进行经营活动的程度。资产负债率高,权益乘数就大,这说明公司负债程度高,公司会有较多的杠杆利益,但风险也高;反之,资产负债率低,权益乘数就小,这说明公司负债程度低,公司会有较少的杠杆利益,但相应所承担的风险也低。

杜邦分析体系图如下所示:

2017年杜邦分析

净资产收益率

0.31%

总资产收益率

0.28%

X

权益乘数 1/(1-46.48%)

=资产总额/股东权益 =1/(1-资产

负债率) =1/(1-负债总额/资产总额)x100%

销售净利率 0.15%

X

总资产周转率

0.46

=主营业务收入/平均资产总额

=主营业务收入/(期末总资产+ 期初总资产)/2

净利润

425,844,654.00

/ 营业收入 274,828,946,271.00 营业收入 274,828,946,271.00 /

平均资产总额 582,092,682,443.50

营业收入 274,828,946,271.00 - 全部成本 271,716,995,686.00 + 投资收益 1,700,162,042 - 所得税 693,908,707

+

其他 --

营业成本

208,258,744,437

销售费用

34,085,464,556.00

管理费用

21,333,649,695.00

财务费用

4,079,005,515.00

2018年杜邦分析

净资产收益率

2.91%

总资产收益率

1.67%

X

权益乘数 1/(1-41.5%)

=资产总额/股东权益 =1/(1-资产

负债率) =1/(1-负债总额/资产总额)x100%

销售净利率

1.4%

X

总资产周转率

0.52

=主营业务收入/平均资产总额

=主营业务收入/(期末总资产+ 期初总资产)/2

净利润 4,080,771,727.00 / 营业收入 290,876,776,866.00 营业收入 290,876,776,866.00 /

平均资产总额 546,021,181,769.00

营业收入 290,876,776,866.00 - 全部成本 277,669,099,110.00 + 投资收益 2,475,567,494 - 所得税 2,774,699,072

+

其他 --

营业成本

214,975,108,497

销售费用

35,169,715,460.00

管理费用

22,925,119,665.00

财务费用

-137,779,791.00

通过杜邦分析图我们可以很明确的知道:净资产收益率受营业净利率、总资产周转率和权益乘数的影响,而营业净利率反映企业经营业务的获利能力,总资产周转率反映全部资产的利用效率,权益乘数反映企业的偿债能力。因此,杜邦分析法指标体系不仅综合反映了中国联通公司经营业务的获利能力、资产的营运能力和企业的偿债能力对核心指标净资产收益率共同产生的影响,通过该图说明了中国联通公司的盈利能力比较强,权益乘数2017-2018年呈现下降的趋势,是因为受到了资产总额和股东权益总额的影响,资产周转率2017-2018年却有所上升,资产周转率是受营业收入和资产平均余额的影响,说明中国联通在盈利和资产管理方面较好,这样有利于中国联通公司的发展,减小阻碍,使得在净资产收益在2018年有所上升。

通过分析在资本结构的动态分析中可以发现,负债所占目前比重较小,但流动性指标很低,表明公司的资金流动性较弱,企业存在一定的财务风险。企业要提升流动比率,使资金来源多元化,提高投资报酬率,降低对负债的依赖性。这是提升企业良好的运营管理、产品营销水平的因素之一。公司利润率指标不稳定,整体盈利能力不强。建议企业开拓新的销售策略,扩大国际市场。同时要加强成本费用的控制,增强企业的盈利能力。

四.存在的问题与建议

通过以上分析,对中国联通的财务状况质量评价如下:

1. 企业经营活动现金流量周转正常,但要关注投资活动现金流量。

中国联通现阶段处于稳定发展阶段,经营活动现金流量能否对企业的利润有足够的支付能力对企业的发展至关重要,中国联通公司经营活动的现金流量无论是从绝对额还是从结构上,都能满足现阶段中国联通公司发展的需要,总的来说,中国联通公司经营活动的现金流量质量较好,但投资活动的现金净流量近两年都处于负数状态,建议企业不要盲目扩大生产规模,以避免出现资产的闲置。

2.负债比重不高,但流动比率过低。

中国联通资产的负债比重不是很高,且趋势上也有所下降,但流动比率过低,这可能与行业性质有关,但如果过低,比如说小于1,那么流动资产会小于流动负债,也就是说流动资产对流动负债的保障程度小,流动负债如果到期的话,不能通过流动资产来偿还的。说明了短期偿债能力降低,对经营是不利的。建议企业保持一定的流动比率,是保持企业正常经营的保证,避免出现货款、银行贷款逾期、违约等经营风险。

3.公司的资产增长率逐年下降,发展出现阻碍。

从中国联通的资产增长率可以发现,近两年出现缩减状态,资产增长又称总资产扩张率,资产增长是企业发展的一个重要方面,发展性高的企业一般能保持资产的稳定增长。总资产增长率降低说明企业的预期收益率在降低,偿还债务的保障下降。建议企业从内外部寻找原因,提升企业的竞争实力。