1.目的

为提高集团成本管理水平,形成分工负责、有机协调的成本管理体系,

特制定本管理指引。

2.范围

本管理指引旨在为集团所属各地产公司建立责任成本体系,适用于万科

集团所属各地产公司。

3.职责

3.1万科集团成本管理委员会负责本管理指引的制订、修改、指导、解释与

检查落实,集团财务管理部成本组负责有关具体对接事宜。

3.2万科集团所属各地产公司负责贯彻实施本管理指引。

4.方法与过程控制

4.1 责任成本体系释义

4.1.1 房地产业务操作过程是程序性很强的专业合作过程,各个专业过程所确

定、形成的经济支出的迭加构成了房地产成本。

4.1.2 房地产成本管理效果依赖于各环节自身的良好运作,房地产成本管理依

赖于各环节之间有机协调与配合。

4.1.3 万科责任成本体系旨在明确专业职能部门的成本管理职责,并借助技术

经济指标反馈、考核评价其职责履行情况。

4.1.4 万科责任成本体系旨在加强不同专业、不同流程之间的合作和沟通,形

成分工负责、有机协调的责任成本体系。

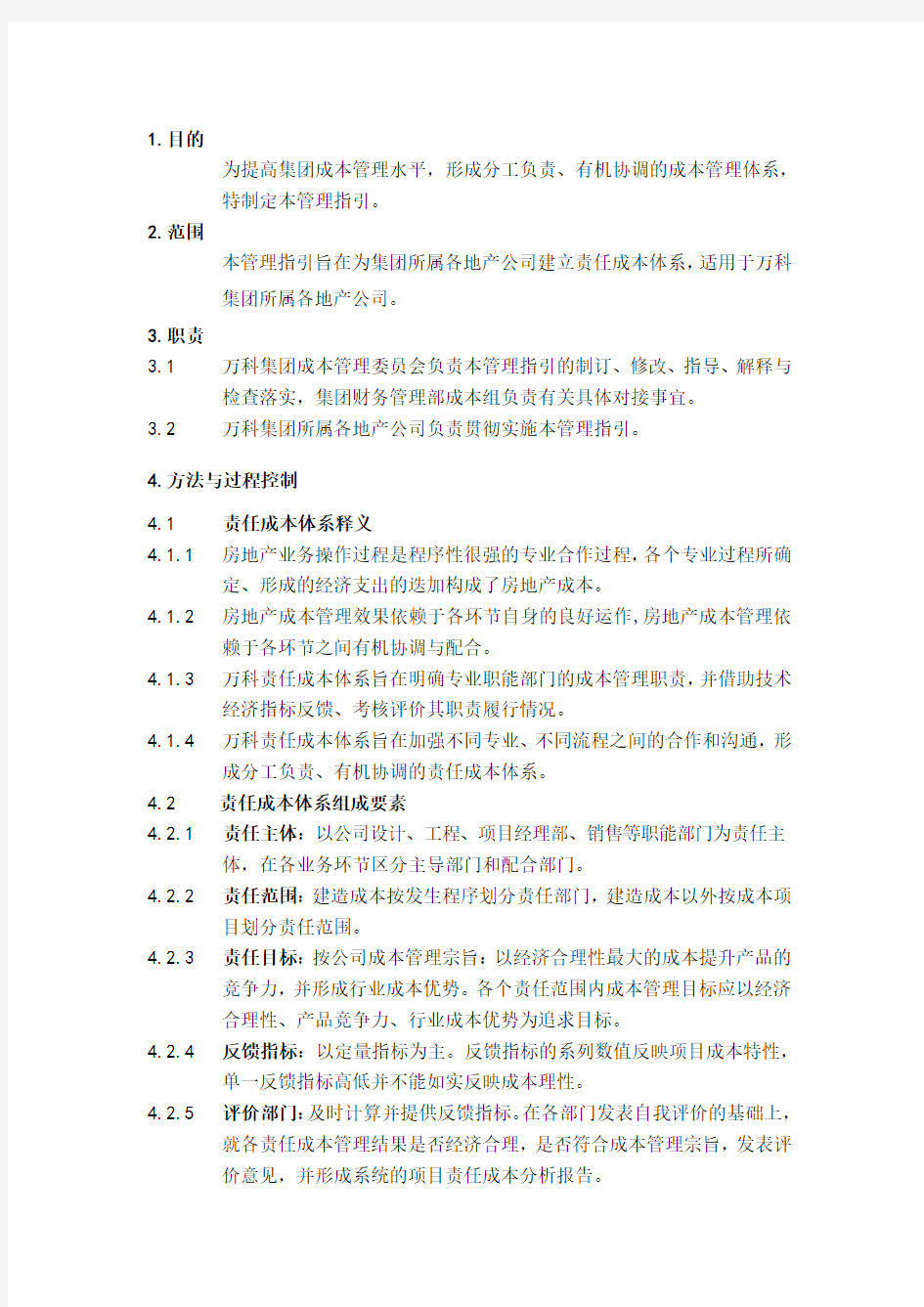

4.2 责任成本体系组成要素

4.2.1责任主体:以公司设计、工程、项目经理部、销售等职能部门为责任主

体,在各业务环节区分主导部门和配合部门。

4.2.2 责任范围:建造成本按发生程序划分责任部门,建造成本以外按成本项

目划分责任范围。

4.2.3 责任目标:按公司成本管理宗旨:以经济合理性最大的成本提升产品的

竞争力,并形成行业成本优势。各个责任范围内成本管理目标应以经济

合理性、产品竞争力、行业成本优势为追求目标。

4.2.4 反馈指标:以定量指标为主。反馈指标的系列数值反映项目成本特性,

单一反馈指标高低并不能如实反映成本理性。

4.2.5 评价部门:及时计算并提供反馈指标。在各部门发表自我评价的基础上,

就各责任成本管理结果是否经济合理,是否符合成本管理宗旨,发表评

价意见,并形成系统的项目责任成本分析报告。

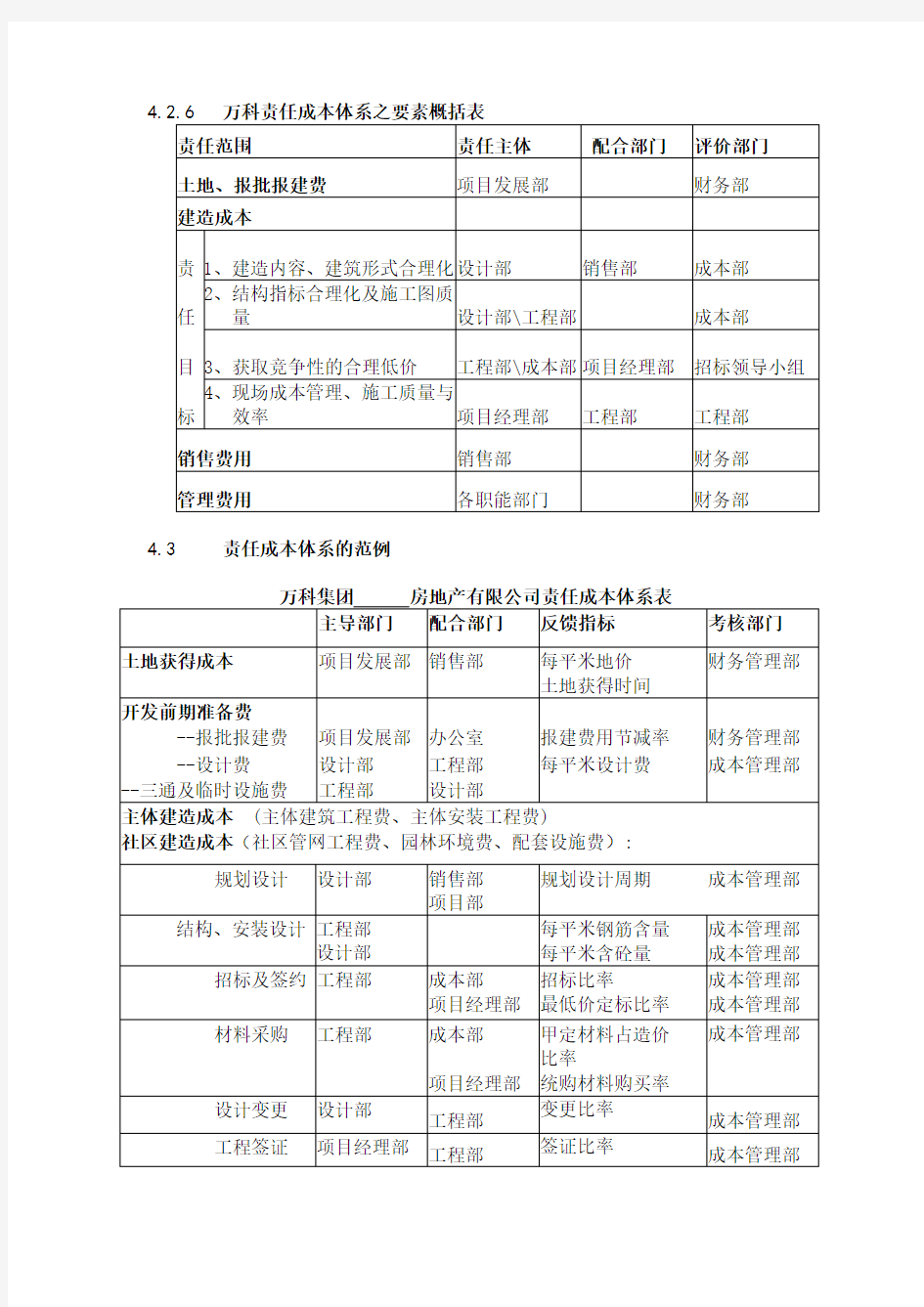

4.3 责任成本体系的范例

上表供各公司建立责任成本体系参考用,其中:责任成本范围至少应包括上述划分范围,但可作更明细的划分。

4.4 责任成本体系建立程序

4.4.1 由公司总经理牵头,成本管理部具体组织,按本指引划分责任成本范围,

确定责任主体和配合部门,并进一步细分职责;

4.4.2 各公司可可根据本指引选择、调整具体反馈指标,可自行协商确定反馈

指标的合理区间。

4.4.3 经各部门讨论、总经理批准,整理形成适用于本公司的“责任成本管理

办法”,报总部备案;并在公司内作普及宣传和具体执行;

4.4.4根据本公司管理能力和项目情况,制定适用于本公司的阶段性目标,

公司司成本管理部会同财务管理部按项目定期公布“责任成本考核报

告”,并抄报集团成本管理委员会。

5.支持文件

VKCW03-23-F1《成本指标明细表》