从业二十年的老会计经验之谈,如果觉得有帮助请您打赏支持,谢谢!

营改增后的土地增值税计税依据问题

近日,段文涛老师在税海涛声微信公众号上推送了一篇《营改增后相关地方税种计税依据问题探析》的文章(以下简称《计税依据问题探析》,点击本文左下方阅读原文可见),在文章中,段老师提出了营改增后地方税种计税依据的种种问题,在案例二中,提出了营改增环境下土地增值税计税依据的计算问题,也是实务中很多企业关注的问题。

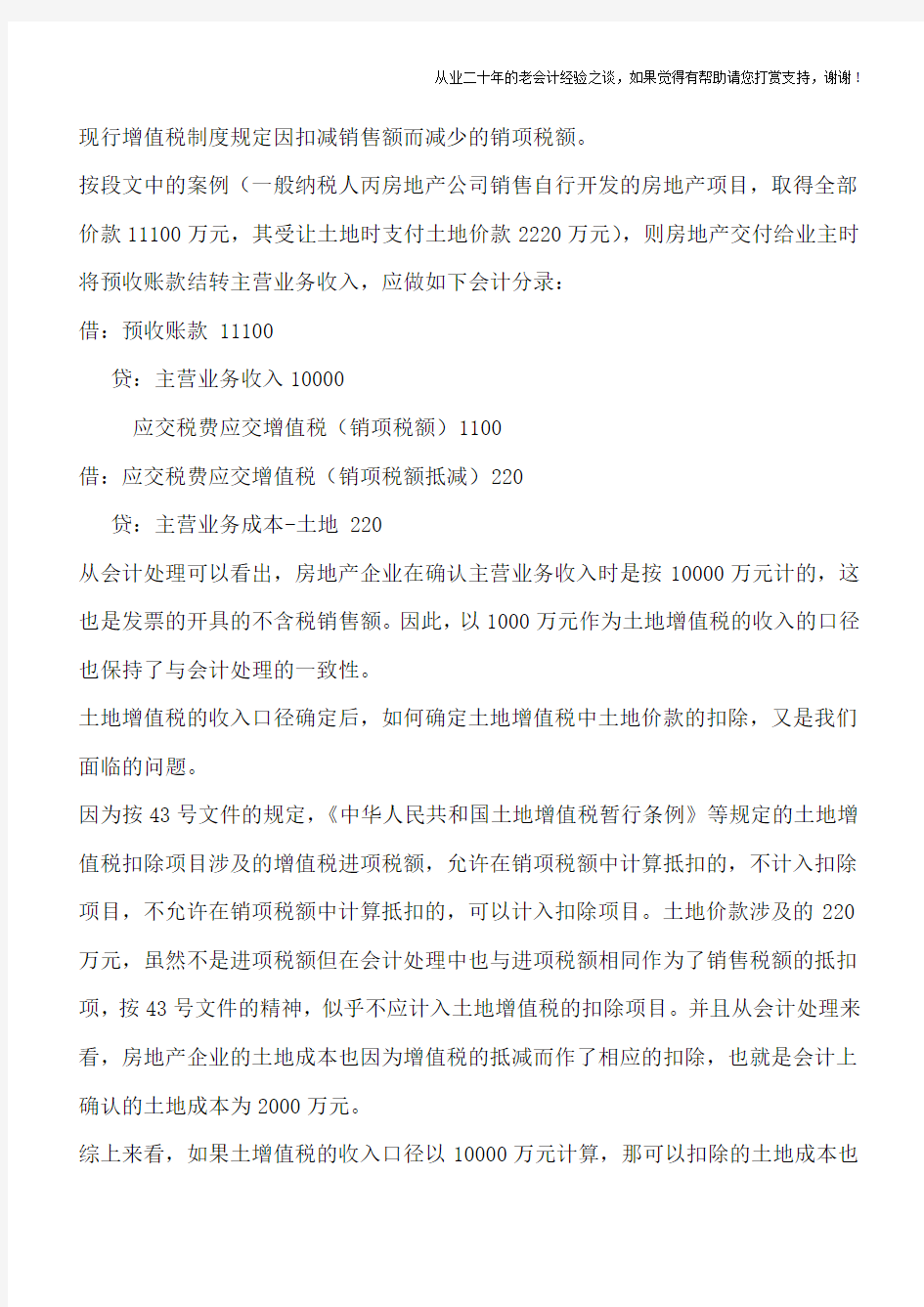

营改增后,由于原征收营业税的纳税人在计算流转税时由营业税的价内税变为增值税的价外税,所以计税合计计算收入时,需要在计算增值税时先将含税收入换算为不含税收入。针对其他税种如何处理,《财政部国家税务总局关于营改增后契税、房产税、土地增值税、个人所得税计税依据问题的通知》(财税〔2016〕43号)对此进行了明确规定:土地增值税纳税人转让房地产取得的收入为不含增值税收入。《计税依据问题探析》中提到,对于这里的不含增值税收入是按发票上体现的不含税销售额还是按销售价款和价外费用减除实际申报的销项税额,存在两种土地增值税收入的计算不同口径。笔者是比较赞同前一种口径的。因为如《计税依据问题探析》中所说,土地增值税的计税收入与契税的计税价格应保持一致。并且在43号文中不含增值税与本次转让缴纳的增值税确为两种不同的表述。另外,从房地产企业的增值税会计处理来看,按1000万元作为土地增值税的收入口径也比较合理。

根据财政部《关于增值税会计处理的规定》(征求意见稿)的有关规定,增值税一般纳税人在应交增值税明细账内设置需设置销项税额抵减专栏来记录一般纳税人按照