1 方案摘要

建国先生今年45岁,是长达公司部门经理,税后每月工资为8000元,年底可得到一次性奖金30000元。妻子宋彩娟今年40岁,是一名注册会计师,任物流公司财务主管,税后的每月工资为5000元,年底一次性奖金20000元。儿子浩洋今年18岁,在私立国际学校读高三,年教育费用支出45000元。建国夫妇准备儿子高中毕业送英国读大学,希望在退休后能保持现有的生活水平。

他们现有住房一套,价值600000元,欠银行公积金贷款100000元,每年需偿还20000元。贷款买车一辆,价值200000元,每年需偿还19000元,尚欠95000元。家中家具50000元,其他电器类日常用品10000元,古玩收藏品50000元。

有现金10000元,银行存款50000元,定期一年存款100000元(5月30日到期未取)。有股票现值100000元。13年5月30日买入三年期国债150000元。另外。5月30日到期未取的有:一年期企业债券50000元,年收益率3.5%;一年期信托产品80000元,年收益率4.8%。

一年膳食费用30000元,通讯费用10000元,医疗费用7000元,水、电、煤气费支出8000元。另外,衣物购置花费10000元,维修费用1000元,旅游费用30000元。富国先生出差用信用卡买机票累计近15000元还没有还。

2 家庭状况分析

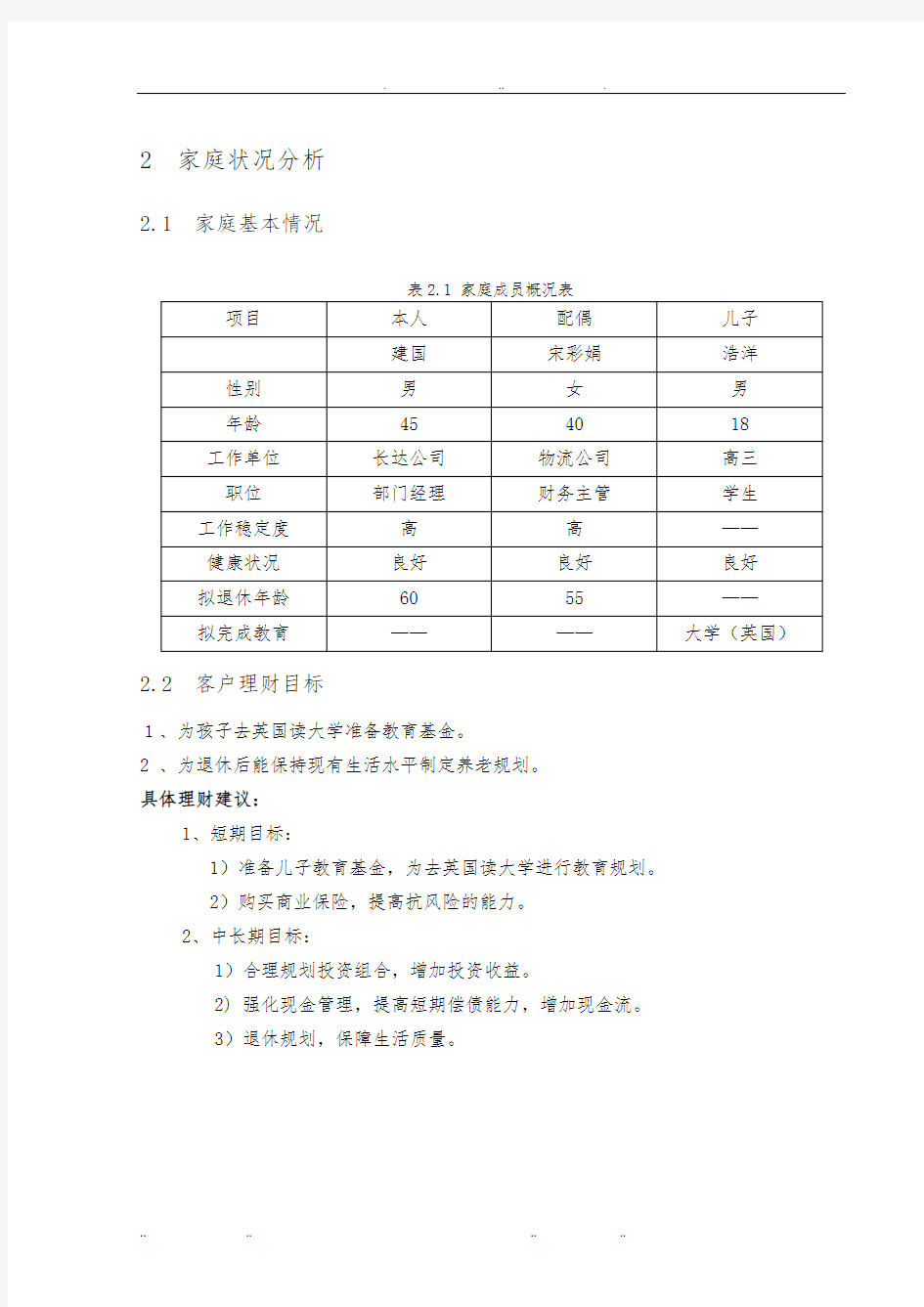

2.1 家庭基本情况

表2.1 家庭成员概况表

2.2 客户理财目标

1、为孩子去英国读大学准备教育基金。

2 、为退休后能保持现有生活水平制定养老规划。

具体理财建议:

1、短期目标:

1)准备儿子教育基金,为去英国读大学进行教育规划。

2)购买商业保险,提高抗风险的能力。

2、中长期目标:

1)合理规划投资组合,增加投资收益。

2) 强化现金管理,提高短期偿债能力,增加现金流。

3)退休规划,保障生活质量。

2.3 客户财务状况

表2.3 资产负债表(单位:元人民币)

表2.3 收入支出表(单位:元人民币)

注:工资、奖金收入假设为税后收入

2.3.1 财务比率表格化分析

表2.3.1 财务比率表格化分析

2.3.2 资产负债情况分析

1)、负债比率:

①资产:总资产145.7万元,其中金融资产约占26.56%,实物资产占62.24%。在金融资产中,现金及现金等价物仅占29.56%,共计16.18万元;其他金融资产38.56万元,占70.44%,投资性金融资产占比较大,说明投资渠道多元化,有很强的抗风险能力。实物资产91万,主要是60万元的房屋不动产,20万元的汽车,其他实物资产11万元,比例合理。净资产规模高达124万元。资产质量较好。

②负债:负债份额较少,仅为21万元。说明先生家庭负债压力较轻。

③负债比率:

资产负债比率=总负债/总资产=0.14

在0.5以下,说明该客户综合偿债能力较强。

2)、投资与净资产比率:

①投资:客户投资的股票目前市值为10万元,国债15万元,企业债5万元,信托8万元,投资份额较多。具有一定的投资意识和经验,有较强的风险承受能力。

②净资产:为124.74万元,有较强的投资能力。

③投资与净资产比率:

净资产投资比率=投资资产/净资产=0.31

比例略偏低。可适当调整投资组合,增加投资收益。

2.3.3收入情况分析

①收入——先生家庭收入100%是来自工资、奖金所得。双方的收入较高且较为稳定。

收入负债比率=到期应偿债本息/收入(<0.4)

②支出——基本生活费占30.56%,其他开销占6.11%,两项合计占36.67%,支出略高,建议压缩5%,子女教育25%,略微偏高,但也可以稍微进行压缩。旅游占

16.67%,比例偏高,建议压缩5%。

③结余

结余比率=每月结余/月收入=32.5%

每年结余33,390元,盈余明显不足。

2.3.4 现金流量分析

现金流量明显不足,现金流入中工资、奖金比重过高,投资性收入比重过低。在现金流出中,用于日常生活与旅游费用的比例过高,投资和保障性支出比重过低,现金增值速度过慢。

2.3.5 总括分析

从以上的各项指标的分析可以看出,先生家的资产质量较好,收入主要来自工资、奖金,理财性收入很少进一步提高的能力较强,净资产规模达到124.74万元,加之每年收入结余3.34万元,收入状况较为不错。

盈余明显不足,投资性收益所占比例过低,延缓了家庭财富的较快增值。负债比率较低,有很充足的负债空间。

从资产负债表中可以看出,各项存款折合人民币达16.18万元,其他金融资产38.56万元,加之每年可以实现的收入结余3.34万元,共计58.08万元,如能进行合理的支