《中级财务会计(二)形成性考核册》 2011.11

中级财务会计(二)作业1

习题一

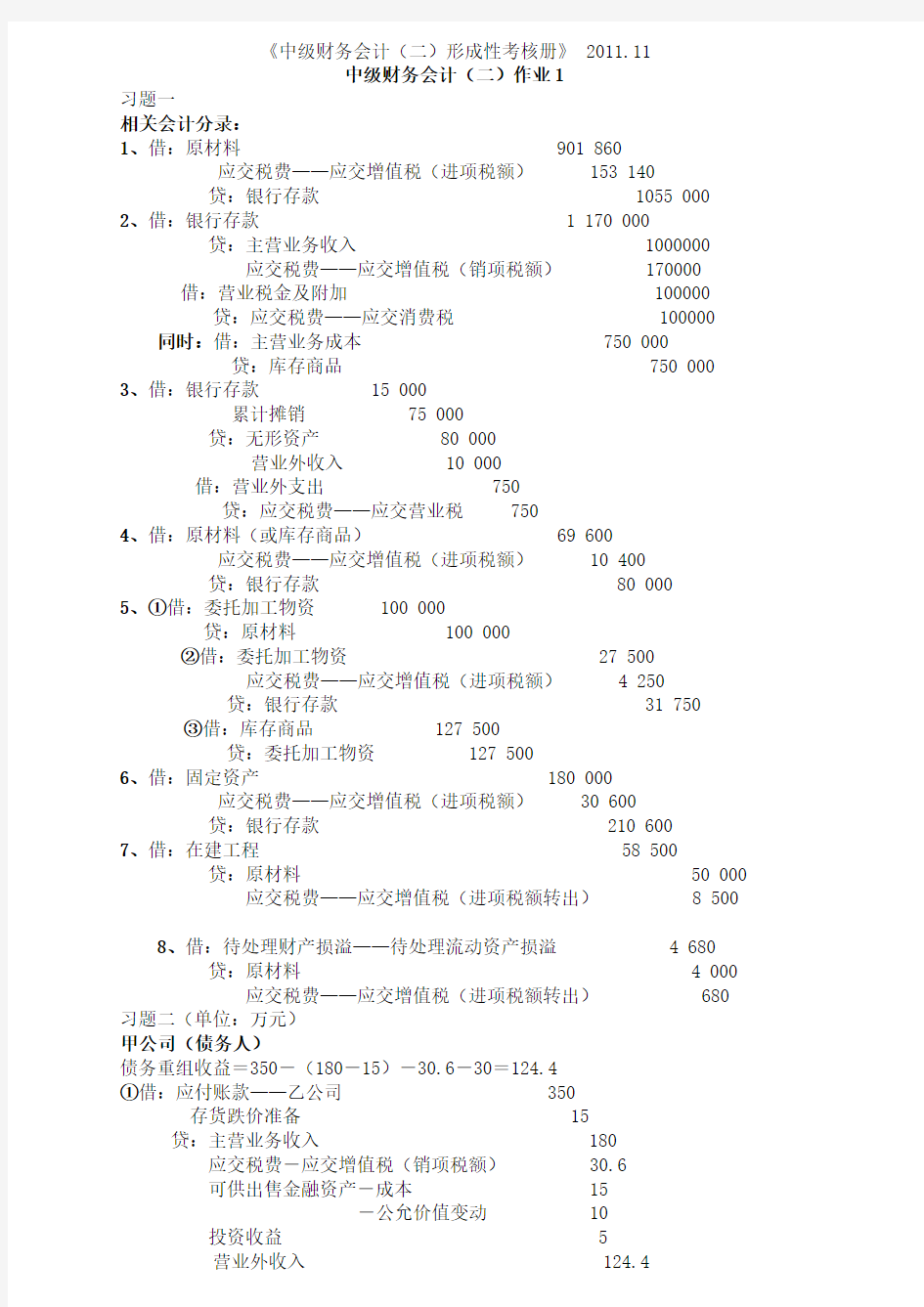

相关会计分录:

1、借:原材料 901 860

应交税费——应交增值税(进项税额) 153 140

贷:银行存款 1055 000

2、借:银行存款 1 170 000

贷:主营业务收入 1000000

应交税费——应交增值税(销项税额) 170000 借:营业税金及附加 100000 贷:应交税费——应交消费税 100000 同时:借:主营业务成本 750 000

贷:库存商品 750 000

3、借:银行存款 15 000

累计摊销 75 000

贷:无形资产 80 000

营业外收入 10 000

借:营业外支出 750

贷:应交税费——应交营业税 750

4、借:原材料(或库存商品) 69 600

应交税费——应交增值税(进项税额) 10 400

贷:银行存款 80 000

5、①借:委托加工物资 100 000

贷:原材料 100 000

②借:委托加工物资 27 500

应交税费——应交增值税(进项税额) 4 250

贷:银行存款 31 750

③借:库存商品 127 500

贷:委托加工物资 127 500

6、借:固定资产 180 000

应交税费——应交增值税(进项税额) 30 600

贷:银行存款 210 600

7、借:在建工程 58 500

贷:原材料 50 000 应交税费——应交增值税(进项税额转出) 8 500

8、借:待处理财产损溢——待处理流动资产损溢 4 680

贷:原材料 4 000 应交税费——应交增值税(进项税额转出) 680 习题二(单位:万元)

甲公司(债务人)

债务重组收益=350-(180-15)-30.6-30=124.4

①借:应付账款——乙公司 350

存货跌价准备 15

贷:主营业务收入 180

应交税费-应交增值税(销项税额) 30.6

可供出售金融资产-成本 15

-公允价值变动 10

投资收益 5

营业外收入 124.4

②借:资本公积-其他资本公积 10

贷:投资收益 10

③借:主营业务成本 200

贷:库存商品 200

乙公司(债权人)

借:库存商品 180

应交税费-应交增值税(进项税额) 30.6

交易性金融资产 30

坏账准备 105

营业外支出 4.4

贷:应收账款 350

习题三

一、见教材(P180)

二、见教材(P227)

中级财务会计(二)作业2

习题一(单位:万元)

1、专门借款于2009年1月1日借入,生产线工程建设于2009年1月1日开工,因此,借款利息从2009年1月1日起开始资本化(符合开始资本化的条件),计入在建工程成本。同时,由于工程在2009年4月1日--7月2日期间发生非正常中断超过3个月,该期间发生的利息费用应当暂停资本化,计入当期损益。该工程至2009年末尚未完工,所以,2009年专门借款利息应予资本化的期间为:

2009年1月1日——3月31日

2009年7月3日——12月31日

2、①2009年第一季度:

专门借款利息=1000×8%×1/4=20

未用专门借款转存银行取得的利息收入=4

应予资本化的专门借款利息金额=20-4=16

②2009年第二季度:

专门借款利息=1000×8%×1/4=20

未用专门借款转存银行取得的利息收入=4

应予费用化的专门借款利息金额=20-4=16

③2009年第三季度:

专门借款利息=1000×8%×1/4=20

应予费用化的专门借款利息金额=1000×8%×2/360=0.44

交易性证券投资收益=9

应予资本化的专门借款利息金额=20-0.44-9=10.56

④2009年第四季度:

计算专门借款的资本化利息

专门借款利息=1000×8%×1/4=20

交易性证券投资收益=0

应予资本化的专门借款利息金额=20-0=20

计算占用一般借款的资本化利息

一般借款发生的利息=500×6%×1/4=7.5

占用一般借款的累计支出加权平均数=200×3/12 =50

占用一般借款应予资本化的利息金额=50×6%=3

应予费用化的一般借款利息金额=7.5-3=4.5

本季应予资本化的利息金额=20+3=23

⑤会计分录

第一季度:

借:在建工程 16

应收利息(或银行存款) 4

贷:应付利息 20

第二季度:

借:财务费用 16

应收利息(或银行存款) 4

贷:应付利息 20

第三季度:

借:在建工程 10.56

财务费用 0.44

应收利息(或银行存款) 9

贷:应付利息 20

第四季度:

借:在建工程 23

财务费用 4.5

贷:应付利息 27.5

习题二

1、计算半年的实际利息费用、应付利息与分摊的折价金额,将结果填入下表。

⑴2009年1月2日发行债券:

借:银行存款 15 366 680

应付债券-利息调整 4 633 320

贷:应付债券-面值 20 000 000

⑵2009年6月30日计提及支付利息

①计提利息

借:财务费用 768 334

贷:应付利息 400 000

应付债券-利息调整 368 334

②支付利息

借:应付利息 400 000

贷:银行存款 400 000

⑶2009年12月31日~2013年12月31日的会计处理与⑵相同

⑷2014年1月2日还本付息:

借:应付债券-面值 20 000 000

应付利息 400 000

贷:银行存款 20 400 000

习题三

一、见教材(P208)

二、见教材(P224)

中级财务会计(三)作业3

习题一

⑴2008年1月2日T公司发出商品并取得销项增值税时:

借:长期应收款 15 000 000

银行存款 2 550 000

贷:主营业务收入 12 000 000

应交税费——应交增值税(销项税额) 2 550 000

未确认融资收益 3 000 000

同时,结转销售成本:

借:主营业务成本 9 000 000

贷:库存商品 9 000 000

⑵××设备未实现融资收益计算表

2008 年1月2日金

⑶2008年12月31日,收到本期货款300万元(150/5=300万元),同时分摊融资收益95.16万元(1 200×7.93%=95.16万元)

借:银行存款 3 000 000

贷:长期应收款—乙公司 3 000 000 同时,借:未确认融资收益 951 600

贷:财务费用 951 600

习题二

(1)本年末A公司固定资产的账面价值=300 000-45 000=255 000(元)

固定资产的计税基础=300 000-57 000=243 000(元)

(2)本年末A公司固定资产的账面价值大于其计税基础,产生应纳税暂时性差异。

应纳税暂时性差异=255 000-243 000=12 000(元)

则:递延所得税负债=12 000×25%=3 000(元)

(3)A公司本年度的纳税所得额=2 000 000-8 000+4 000+(45 000-57 000)

=1 984 000(元)

2007年度A公司应交所得税=1 984 000×25%=496 000(元)

(4)因年内已预交所得税45万元,年末应交所得税=496 000-450 000=4 6000(元)借:所得税费用 49000

贷:应交税费——应交所得税 46 000

递延所得税负债 3 000

习题三

一、见教材(P236)

三、见教材(P258)

中级财务会计(二)作业4

习题一

1、属于本期差错

⑴借:周转材料 150 000

贷:固定资产 150 000

⑵借:累计折旧 30 000

贷:管理费用 305 000

⑶借:周转材料-在用 150 000

贷:周转材料-在库 150 000

⑷借:管理费用 75 000

贷:周转材料-摊销 75 000

2~3、属于前期重大差错

⑴借:以前年度损益调整 250 000

贷:累计摊销 250 000

⑵借:以前年度损益调整 11 000 000

贷:库存商品 11 000 000

⑶借:应交税费-应交所得税 2 812 500

贷:以前年度损益调整 2 812 500

⑷借:利润分配-未分配利润 8 437 500

贷:以前年度损益调整 8 437 500

⑸借:盈余公积 843 750

贷:利润分配-未分配利润 843 750

习题二

①销售商品、提供劳务收到的现金

=(180 000+30 600)+(10 000-34 000)+(4 000 -0)-1 000 =189 600(元)②购买商品、接受劳务支付的现金

=(100 000+15 660)+(6 700-5 400)+(5 400-6 700)+(7 840-9 760)

=113 740(元)

③支付给职工以及为职工支付的现金

=18 000+2 000=20 000(元)

④支付的各项税费=1 600-600=1 000(元)

⑤购建固定资产、无形资产和其他长期资产支付的现金

=(12 000+1 000)+81 900=94 900(元)

习题三

一、见教材(P295)

二、答:本期损益观:认为本期损益仅指当期进行营业活动所产生的正常性经营损益,据此利润表的内容只包括与本期正常经营有关的收支。

损益满计观:认为本期损益应包括所有在本期确认的收支,而不管产生的时间和原因,并将它们计列在本期的利润表中。

两者的差别在于对与本期正常经营无关的收支是否应包括在本期的利润表中。