制造企业ERP整体系统分析

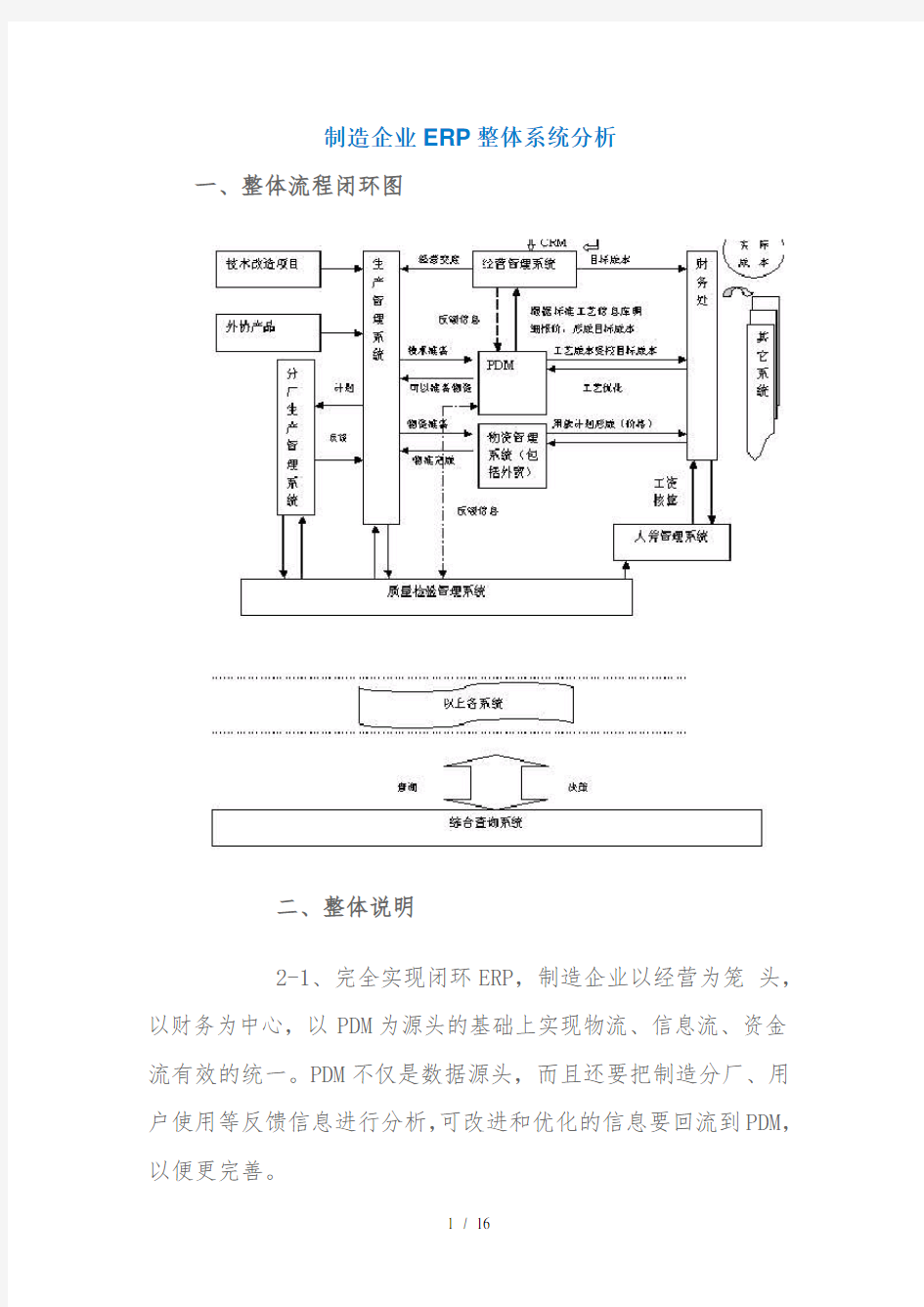

一、整体流程闭环图

二、整体说明

2-1、完全实现闭环ERP,制造企业以经营为笼头,以财务为中心,以PDM为源头的基础上实现物流、信息流、资金流有效的统一。PDM不仅是数据源头,而且还要把制造分厂、用户使用等反馈信息进行分析,可改进和优化的信息要回流到PDM,以便更完善。

2-2、整体系统实现,不仅能保证生产节点,缩短生产周期,提高效率,更为重要的是提高效益(节约成本等),以效益为中心,严格处理目标成本、工艺成本、实际成本之间的关系。

2-3、财务会计要对整个财务成本进行管理,要向管理会计发展。

2-4、经营创新。经营人员不仅要懂经营,还要懂技术,以便目标成本形成的可行性。

2-5、技术创新。技术人员不仅仅关注技术,还要有成本概念,要结合我厂实际(设备能力等)优化工艺,保证以低的成本完成用户的需求。

2-6、缩短并行时间,甩掉蓝本,加快系统实现没纸管理。

2-7、建立严格的考核制度,为系统实施提供保障。

三、各子系统说明

3-1、财务管理系统

除凭证、帐簿处理模块外,重点和难点是成本管理系统成本管理系统

【概要】

成本管理工作是企业管理的重要组成部分,在现代化的大工业生产部门,更是不可缺少的。主要涉及明细报价目标成本管理、成本核算管理和成本分析。

目标成本是为实现目标利润所应达到的成本水平,是企业未来一定期间成本管理工作的奋斗目标。企业必须在切实保证实现目标利润,满足用户需求的前提下,根据企业设备、技术能力等,并结合有关产品的市场、价格状况合理的税收要求,正确确定未来一定期间的目标成本,科学地规划为实现企业经营目标所必须控制的成本限额,努力搞好目标成本工作。

为实现未来一定期间的目标成本,企业管理者必须在调查研究的基础上,通过一系列的分析和计算,拟定确定可行的实现目标成本的具体措施,包括:

一、通过明细报价确定粗放型目标成本;

二、计量、确定不同成本项目的变动趋势;

三、分解、落实目标成本,一方面,目标要具体分解、落实到技术,财务,物供、和产管理单位及各生产岗位,另一方面,目标成本要具体分解、落实到各个产品对象。

目标成本是指通过采用某些理论和方法,可集中用以解决如何使企业成本(费用)实现最优化,即达到最小值。通过成本同业务量相互关系的分析和成本预测,可确定企业未来一定期间经营某种产品的最佳成本结构和最低成本发生数额;通过产品生产工艺、生产批量、生产组合等生产决策,可使企业在未来一定期间的工艺成本,批量成本和其它有关成本达到最低水平;通过机器设备购建、修理、改造、更新、租赁等固定资产投资决策,可使企业在未来较长时间内设备购置成本、使用费用、维修费用、

技术改造费用等达到最低水平。

成本核算实质是对生产经营活动中有资金耗费及产生的劳动成果的数据进行汇集、归类、加工和转换为成本信息的一种信息处理过程。它为如实反应成本管理体系的运行和结果,以及对成本的分析考核提供了资料。

成本分析与成本考核,是对影响企业成本变动的各种技术经济因数及其影响程度做出定量的描述和定性的说明,它既为下一时期的成本预测、决策和控制提供了新的数据依据,同时也为前一时期成本计划执行情况做出了全面的总结,以反映企业成本管理水平,并对企业内部各级单位成本管理的成绩或失误进行责任奖惩。

目标成本管理工作的具体操作方法,包括(一)制订年度生产经营计划;(二)制订单位产品的目标成本计划;(三)各二级单位目标成本计划的分解;(四)目标成本指标的层层分解和执行控制;(五)严格考核,实行生产节点和成本双否决制度。

目标成本管理工作的业务流程如图一。

图一:目标成本义务流程

资金计划管理根据总厂切给的资金指标,按照物料纳期计划和物料用资情况,对资金的分配情况进行处理。资金计划管理业务流程如图二。

图二:资金计划管理业务流程图

至于成本核算系统主要包括资金计划管理,费用审核报销和材料成本核算三个子系统。其中费用审核报销子系统包括费用报销,应收、应付核算,工资核算。资金计划管理子系统包括资金计划管理,产品销售核算,稽核。材料成本核算子系统包括材料审核报销,制造费用核算,产品成本核算。成本核算管理工作的业务流程如图三。

图三:成本核算管理工作业务流程

成本分析工作则是根据实际成本与目标成本的差异,找出原因,以便指导经营系统、PDM系统等相关系统,使目标成本的制定更合理,参与市场竞争。

成本分析工作是成本管理系统的盲点,成本分析工作一直不能很好的运行下去。

为了便于成本管理系统的有效运行,针对成本管理系统的现状,提出以下解决措施。

一、严格制定和执行目标成本管理工作的有关条款和原则,并及时反馈有关的重要信息,以便其他工作的有效展开

了。

二、现有系统的基础上不断完善和更新。

三、权利成本分析工作的重要性,制定成本分析修订计划。在已有成本分析工作的基础上,制订详细的成本分析表,同时还要提出必要的解决措施。

【系统方案】

成本管理的目标系统是ERP系统的一个子系统。基本思路是采用计算机作为人工处理业务系统的辅助设备,依靠其他子系统提供的数据,以及根据这些数据所反映的实际情况,制订出相应的目标成本报表。同时,根据生产、物料等子系统回收的各类信息,进行成本核算工作,制订出实际成本报表,登记总帐。对比目标成本报表和实际成本报表,进行信息反馈。所有的信息回收与反馈都是通过网络进行,网上用户以通信方式访问本系统,经本系统处理后,将所需要的信息以通信方式送到网上各用户。本系统设计方案如图四。

【系统设计】

1、系统范围

确定进入新系统范围原则是:

1)能够迅速准确地提供我厂成本管理的各类信息。

2)人工处理简单,且对成本管理工作影响不大的业务及信息可以暂时不纳入系统考虑的范围之内。

3)对功能类似的业务在新系统中尽可能合并处理。

根据以上原则和成本管理工作的实际情况,将成本管理分为三个方面的管理工作,即目标成本管理,成本核算管理和成本分析。其中,成本分析工作是在目标成本管理和成本核算管理的基础之上进行,因此,成本管理系统的范围是:

A、目标成本管理

B、成本核算管理

C、产品成本分析

2、人机边界

目标成本管理工作所需要的分析信息很多,而且涉及的方方面面的部门信息。成本核算管理处于人机并行状态,其信息的获得主要通过其它子系统。成本分析主要依据目标成本管理和成本核算管理所得到的信息,并将其归纳、总结、分析。

A:输入信息,指人工手段以报表、卡片等形式输入计算机内的信息,包括:

1、各单位的原始单据

2、工时统计表

3、人劳处的工资信息

4、物供处的各类料单(由物资供应部门提供)

5、物料纳期计划

6、厂年度经营计划

7、物供处提供的材料计算价格

8、财务处用款指标

9、合同成本和合同指标

B:中间信息即机内信息主要以文件形式存在,包括:

1、会计凭证

2、各产品各单位材料消耗表

3、各产品综合成本数据

4、各项主要费用计划

5、预测费用消耗汇总信息

6、年度生产经营计划

7、单位产品目标成本计划

8、各产品各单位材料成本统计表

9、各单位工资分配表

10、各产品制造费用分配表

11、各产品专用费用分配表

12、各产品其它成本分配表