模块十终结审计与审计报告

第十模块:终结审计与审计报告

实训二:汇总审计差异

(二)实训要求

1.针对审计发现的上述6个事项,如果不考虑审计重要性水平,请分别提出审计处理建议。若须提出审计处理建议的,请明确回答;若需提出调整建议的,请列示审计调整分录(包括报表重分类分录,无须考虑对所得税、期末结转损益及对2009年度利润分配的影响)。

(1)9000×10%+2000×20%+3000×40%+2000×80%=4100(万元)

4100-800=3300(万元)

借:资产减值损失——坏账损失 33 000 000

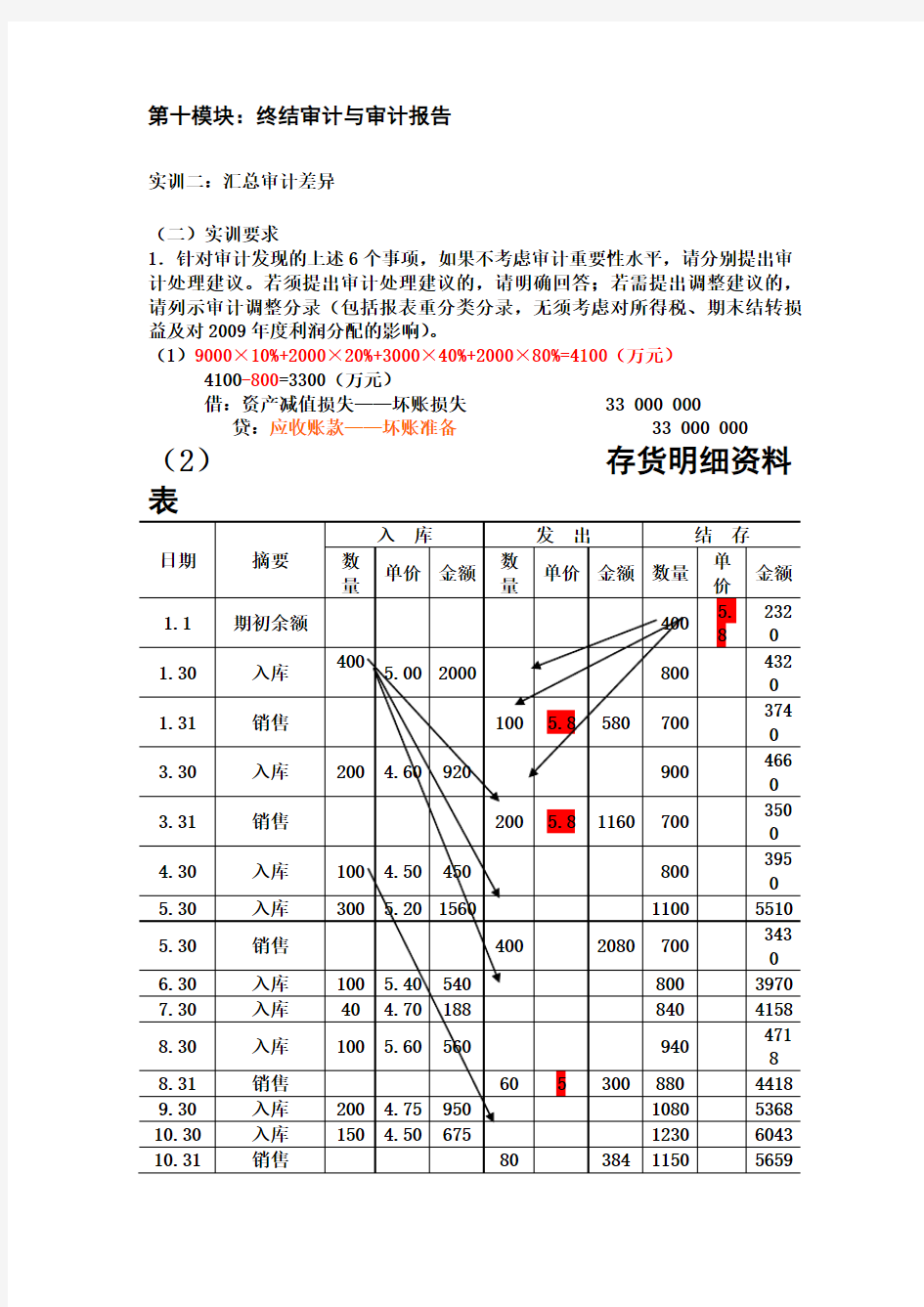

贷:应收账款——坏账准备 33 000 000 (2)存货明细资料表

借:主营业务成本 6 830 000 贷:存货 6 830 000 (3)由于此案至审计外勤结束日尚未判决,可能发生的赔偿损失800万元并不符合预计负债的确认条件,不能列示于资产负债表中,但这项事件应该在财务报表附注中进行披露。

(4)借:预付账款——D公司 120 000

贷:应付账款——D公司 120 000应提坏账准备=120 000×10%=12 000元(1年内,坏账计提比例10%)借:资产减值损失——坏账损失 12 000

贷:应收账款——坏账准备 12 000

(5)XYZ公司与P公司在合并前后并不属于同一或相同多方的共同控制之下,XYZ公司购入P公司60%的股权能够对其实施控制,因而对于换入P公司60%的股权应按换出的两栋办公楼的公允价值计量。即该交易为非同一控制下的企业合并。应作如下调整分录:

原账面会计处理:

借:固定资产清理 13 000

累计折旧 7 000

贷:固定资产 20 000

借:长期股权投资 14 400(24 000×60%)

贷:固定资产清理 13 000

资本公积 1 400

正确处理:

借:长期股权投资 15 000

贷:固定资产清理 13 000

营业外收入 2 000

因为15 000>22 000×6%=13 200,付出资产的公允价值大于应享有被投资单位净资产公允价值的份额,所以入账金额为15 000万。

调整处理:

借:长期股权投资 600

资本公积 1 400

贷:营业外收入 2 000

(6)借:营业外支出——债务重组损失 1 000 000

贷:原材料 1 000 000