东湖高新母公司报表与合并报表差异分析

一、公司概况

武汉东湖高新集团股份有限公司(600133)主要从事科技工业园建设、开发与运营,其开发的“武汉中国·光谷”项目是中国最大的光电子信息产业基地。公司于1998 年2 月在上交所上市。公司立足武汉、挺进两湖地区,主业以园区和住宅开发为主、高新技术产业投资为辅。园区开发主要有三个项目:武汉科技园、长沙科技园、襄樊科技园;住宅项目为武汉丽岛漫城;高新技术产业投资包括电厂脱硫和环保发电两块。

二、报告期内经营情况

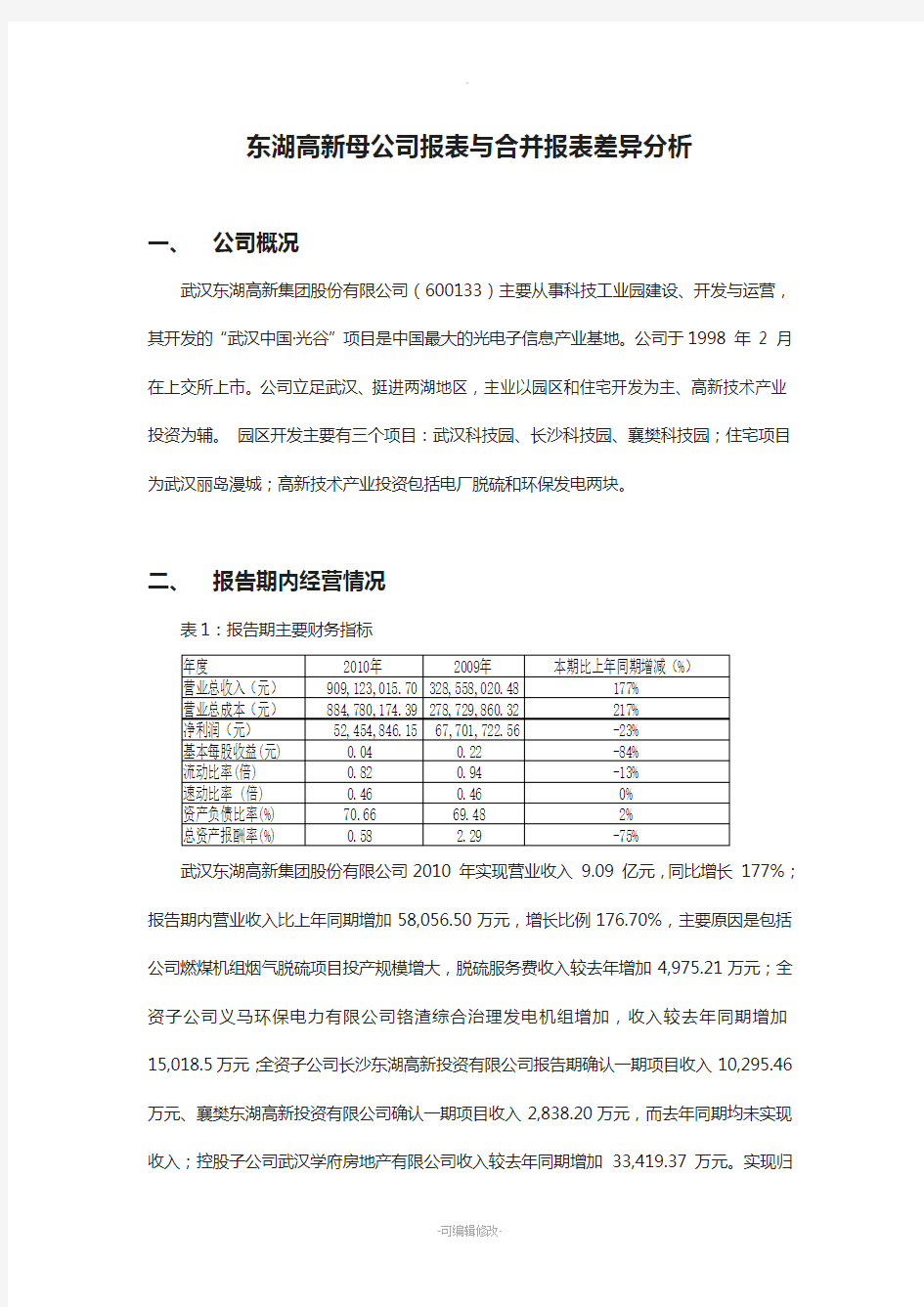

表1:报告期主要财务指标

武汉东湖高新集团股份有限公司2010 年实现营业收入9.09 亿元,同比增长177%;报告期内营业收入比上年同期增加58,056.50万元,增长比例176.70%,主要原因是包括公司燃煤机组烟气脱硫项目投产规模增大,脱硫服务费收入较去年增加4,975.21万元;全资子公司义马环保电力有限公司铬渣综合治理发电机组增加,收入较去年同期增加15,018.5万元;全资子公司长沙东湖高新投资有限公司报告期确认一期项目收入10,295.46万元、襄樊东湖高新投资有限公司确认一期项目收入2,838.20万元,而去年同期均未实现收入;控股子公司武汉学府房地产有限公司收入较去年同期增加33,419.37万元。实现归

属上市公司股东净利润0.175 亿元,同比降低75.31%,基本每股收益0.036 元。2010 年,公司经营的铬渣无害化处理项目——义马铬渣综合治理发电工程治理铬渣4.1 万吨,实现铬渣综合治理收入2.24 亿元,产生的社会效益远大于城市生活垃圾处理。但因该项目上马时属于新型探索性项目,无法享受到可再生能源电价的优惠政策,从而产生经营性亏损1.34亿元,影响了公司当年的整体利润。2010 年,公司财务费用率为7.23%,高于同期行业平均值4.19%,主要是由全资子公司义马环保电力有限公司的融资成本导致。流动比率和速动比率变化较小但是比例总体较高,具有较大的短期偿债风险。资产负债率稍有上升,长期偿债能力压力较大。总资产报酬率同比下降75%,主要是由于其利润总额下降所致。

三、合并数据与母公司数据差异分析

(一)主要控股子公司情况

表2:主要控股子公司单位:万元

其中长沙东湖高新投资有限公司和襄樊东湖高新投资有限公司为东湖高新通过设立或投资等方式取得的子公司,义马环保电力有限公司和武汉学府房地产有限公司为同一控制下企业合并取得的子公司。

(二)经营活动报表数据差异分析

1.利润表项目

从利润表中关于经营活动项目母公司数据占合并报表数据的比例可以看出,2010年母公司营业总收入、营业总成本占合并数比重比2009年有大幅下降,营业收入占比的增加主要得益于其全资子公司义马环保电力有限公司铬渣综合治理发电机组增加,收入较去年同期增加15,018.5万元;全资子公司长沙东湖高新投资有限公司报告期确认一期项目收入10,295.46万元、襄樊东湖高新投资有限公司确认一期项目收入2,838.20万元,而去年同期均未实现收入;控股子公司武汉学府房地产有限公司收入较去年同期增加33,419.37万元。主要子公司收入的大幅增加促使母公司收入占合并数比例减小。营业总本来的比例减小除了与收入配比的营业成本的增加外,还包括营业税金及附加、管理费用、销售费用项目的变化。营业成本比例变化主要系全资子公司长沙东湖高新投资有限公司、襄樊东湖高新投资

有限公司确认销售面积增加;控股子公司武汉学府房地产有限公司营业成本较去年同期20,456.71万元所致。营业税金及附加母公司占比变化主要系全资子公司长沙东湖高新投资有限公司及控股子公司武汉学府房地产有限公司计提土地增值税及营业税金及附加较上年同期增加所致。销售费用母公司占比的变化主要系全资子公司长沙东湖高新投资有限公司和襄樊东湖高新投资有限公司营销策划费用增加所致。利润总额有小幅下降,但净利润占比有所上升。说明子公司成本费用上升的比重超过了收入增加的比重,存在亏损,主要系公司全资子公司义马环保电力有限公司铬渣综合治理主要原材料燃煤价格大幅上涨,经营成本居高不下,电价收入无法弥补成本支出,导致报告期经营性亏损13,216.79万元所致。

从利润表项目我们可以看出,东湖高新控股子公司对合并主体的影响扩大,其收入费用占比均大幅增加,但是发展尚不成熟,目前对合并主体的经营情况起负面作用。

2.资产负债表项目

从资产负债表中关于经营活动项目数据比例变化可以看出,在货币资金项目、预付账款项目、存货项目、预收账款项目中,母公司数据占合并主体数据的比例较为稳定,均保持较低水平。2010年母公司应收账款项目占比较上年下降29%,其他应收款占比较上年下降74%,应付票据占比下降54%。

3.现金流量表项目

从现金流量表中关于经营活动项目数据比例变化可以看出,母公司销售商品、提供劳务

收到的现金和购买商品、接受劳务支付的现金占合并主体的比例均较小。2010年母公司销售商品、提供劳务收到的现金占比较上年降低38%,购买商品、接受劳务支付的现金占比较上年上升50%。

(三)投资活动报表数据差异分析

1.资产负债表及利润表项目

从现金流量表中关于经营活动项目数据比例变化可以看出,母公司长期股权投资占合并主体的比例较大。形成长期股权投资数据差异的原因主要是编制母子公司合并报表时需进行相应的抵消和调整。在同一控制下取得子公司在会计期末编制合并报表时,首先将母公司对公司长期股权投资由成本法核算的结果调整为权益法核算的结果,使母公司对子公司长期股权投资项目反映其在子公司所有者权益中所拥有权益的变动情况,其次对母公司对子公司长期股权投资项目于子公司所有者权益项目等内部交易相关的项目进行抵消处理,将内部交易对个别报表的影响予以抵消,最后在编制合并日合并工作底稿的基础上,编制合并财务报表。母公司在非同一控制下取得子公司后,在每一会计期末,首先应当以购买日确定的各项可辨认资产负债及或有负债的公允价值为基础对子公司的财务报表进行调整,其次将母公司对子公司的长期股权投资采用成本法核算的结果,调整为权益法核算的结果,对子公司的财务报表进行相应的调整,然后则是通过编制合并分录,将母公司对子公司长期股权投资与子公司所有者权益等内部交易对个别报表的影响予以抵销,最后在编制合并工作底稿的基础上,计算合并财务报表各项目的合并数,编制合并财务报表。

固定资产比例变化不大,母公司占比较为稳定。在建工程主要系全资子公司义马环保电力有限公司义马铬渣综合治理发电项目在建工程40,124.65万元转入固定资产,以及芜湖环保科技分公司脱硫项目在建工程增加10,541.8万元所致。

投资收益占比较上年有所下降,年初至报告期末投资收益较上年同期增加4,232.55万元,增长比例825.28%,主要系公司投资的联营公司中盈长江国际投资担保有限公司净利润大幅增长,公司报告期确认投资收益5,391.23万元所致。

2.现金流量表项目

母公司构建固定资产等长期资产支付的现金以及投资活动产生的现金流量净额占合并主体的比例较大,且2010年较2009年有所降低。主要是由于其固定资产等项目的变化导致其现金流相应的变化。

(四)筹资活动报表数据差异分析

1.资产负债表及利润表项目

短期借款变化主要系母公司增加流动资金贷款净额1,500万元及全资子公司义马环保电力有限公司增加流动资金贷款5,000万元所致。

2.现金流量表项目

筹资活动现金流的变化主要系子公司义马环保电力有限公司增加流动资金贷款5,000万元所致。增加其融资。期末现金及现金等价物占比较为稳定。

(五)2010年科技工业园建设开发情况

2010年东湖高新科技工业园开发情况:

1.武汉地区

报告期内,公司科技工业园建设开发以光谷·芯中心的推出为标志,成功升级换代,实现品质的飞跃。光谷·芯中心是华中地区首个按美国LEED绿色建筑的认证标准进行设计、建造的科技工业园,从建筑用地的整体规划、设计到建筑施工的全过程;从建筑材料的选择到能源耗材的运用;从室内装饰的环保节能到室外基础设施的构建,无不严格按照“绿色建筑”的标准执行,从而实现节能、节水、低碳、空气清新的环保效应,为用户提供高质量、低维护、健康舒适的办公和居住环境。按“绿色建筑”标准开发建设的科技工业园在市场上极具竞争力。报告期内,武汉地区科技工业园开发建设面积达3.58万平方米,销售面积3.5

万平方米,销售回款10,253.9万元。

2.长沙地区

长沙国际企业中心项目由长沙东湖高新投资有限公司建设开发。长沙东湖高新投资有限公司为公司全资子公司,于2008年5月20日注册成立。注册资本为人民币5,000万元,主营业务为科技园区开发与销售。长沙国际企业中心项目坐落于湖南省环保科技园内,位于长株潭城市群枢纽地区,总建筑面积24万平方米,采用国际设计标准,针对富有潜力的成长型企业而打造的专业化、集约化、中心化的企业总部和生产研发基地。报告期内,长沙地区科技工业园开发建设面积达3.6万平方米,销售面积9.2万平方米,销售回款16,234.51万元,确认营业收入1.03亿元,净利润1,993.95万元。截止报告期末,长沙东湖高新投资有限公司净资产6,715.97万元、资产总额19,923.37万元。从上表中可以看出,公司2010年科技工业园开发建设所获收入主要集中在长沙地区。

3.襄阳地区

襄樊国际创新产业基地项目由襄樊东湖高新投资有限公司建设开发。襄樊东湖高新投资有限公司为公司全资子公司,于2008年5月14日注册成立,注册资本为人民币3,000万元,主营业务为科技园区开发与销售。襄樊国际创新产业基地项目位于湖北省襄阳市高新技术产业园,总建筑面积36万平方米,是集独栋办公、研发、商务、SOHO办公等功能于一体的襄阳市首座多功能科技产业综合体。目前,该项目营销工作及工程建设进展顺利。报告期内,襄阳地区科技工业园开发建设面积达6.9万平方米,销售面积1.98万平方米,销售回款3,789.94万元,确认营业收入2,838万元,净利润374.44万元。截止报告期末,襄樊东湖高新投资有限公司净资产3,275.03万元,资产总额12,605.42万元。

(三)公司前景及风险

1.前景分析

公司业务体系以科技园建设和住宅开发为主,以烟气脱硫和环保发电为辅;公司目前经营着武汉、长沙、襄樊三大科技园,项目储备面积80 多万平米;住宅项目--丽岛漫城位于武汉东湖高新区内,建筑面积16 万平米。立足武汉、挺进两湖、业务多元、引入国资的园区类开发商。东湖高新与传统房地产行业有所不同,其从事的科技园建设和产业开发与国家土地集约化产业政策契合,特别是在武汉城市圈和长株潭城市群建设“两型社会”及中部崛起战略下,公司承接产业转移的业务特色,使其工业地产项目发展前景良好。此外,今年公司铬渣无害化处理项目已被国家发改委和环保部列入国家级铬渣治理规划项目,今后有望享受到国家的环保行业优惠政策。即便在国家调控房价的大背景下,东湖高新依然拥有较好的发展机遇。另外,公司具备电厂脱硫和环保电力等高科技业务,并且电厂脱硫业务已获得环境污染治理设施运营(除尘脱硫)甲级资质书,成为国家烟气脱硫特许经营试点领导小组成员。东湖高新的高科技业务顺应了“十二五规划”的绿色环保、低碳经济的潮流,在新的发展周期面临更大的机遇。另外,据有关报道,东湖高新开发的“武汉中国·光谷”项目,“光谷·芯”中心是华中地区首个严格按美国LEED绿色建筑认证标准设计和建造,并体现节能、节水、低碳和空气清新环保效应的示范性科技园区。该项目于2010 年获“中国绿色建筑”和“光谷最具投资价值的工业地产标杆项目”等荣誉,销售率高达98%,发展前景广阔。

2.相关风险

2010年1月17日公司大股东凯迪电力与湖北联合签订《股权转让协议》,将14%的股权以5.65元/股的价格协议转让给湖北联合(湖北国资背景,主营园区、房地产以及基础设施建设等业务),转让完成之后凯迪电力仍为大股东(持股比例为15%);但与此同时东湖高新也注入国资血液,国有企业,政府背景突出,高管人员国家干部出身,经营能力差,经营风险大。不相关多元化,规模虽大,但发展质量较低等这些都对东湖高新未来的发展提

出挑战。

京山轻机股份有限公司2010年合并报表与母公司报表差异分析

一.公司概况与报告期内经营情况

湖北省京山轻机股份有限公司是一家机械及行业设备的企业,是经国家相关部门批准注册的企业。主营纸箱流水线、印刷机等,公司位于中国湖北荆门市湖北省京山县轻机工业园。报告期内,公司共完成主营业务收入523 00万元,营业利润3737.10万元,营业收入和利润均出现大幅度上涨,主要是因为受经济形势好转,国内市场复苏,国际贸易收入出现大幅增长。2010年,国际国内整体经济形势企稳回暖,国内工业景气指数不断攀升,工业增加值和全社会投资额双双增长,特别是消费品零售总额同比增长18.4%,给纸包装行业带来良好的发展机遇。

二.合并数据与母公司数据差异分析

1.投资项目报表数据差异分析:

(1)长期股权投资项目

从京山轻机股份有限公司2010年报数据可知,其2010年末长期股权投资合并数据为26142480元,母公司数据为70393581.94元,差异为-44,251,101.94元。形成长期股权投资数据差异的原因主要是编制母子公司合并报表时需进行相应的抵消和调整。在同一控制下取得子公司在会计期末编制合并报表时,首先将母公司对公司长期股权投资由成本法核算的结果调整为权益法核算的结果,使母公司对子公司长期股权投资项目反映其在子公司所有者权益中所拥有权益的变动情况,其次对母公司对子公司长期股权投资项目于子公司所有者权益项目等内部交易相关的项目进行抵消处理,将内部交易对个别报表的影响予以抵消,

最后在编制合并日合并工作底稿的基础上,编制合并财务报表。母公司在非同一控制下取得子公司后,在每一会计期末,首先应当以购买日确定的各项可辨认资产负债及或有负债的公允价值为基础对子公司的财务报表进行调整,其次将母公司对子公司的长期股权投资采用成本法核算的结果,调整为权益法核算的结果,对子公司的财务报表进行相应的调整,然后则是通过编制合并分录,将母公司对子公司长期股权投资与子公司所有者权益等内部交易对个别报表的影响予以抵销,最后在编制合并工作底稿的基础上,计算合并财务报表各项目的合并数,编制合并财务报表。

截至2010年末,京山轻机股份有限公司主要控股子公司情况:

数据来源:京山轻机股份有限公司2010年年度报告

其中,武汉京山轻工机械有限责任公司,注册资本2,000 万元人民币,主营高新技术开发。2010 年底,公司总资产4,078.68 万元,净资产1,203.79 万元,报告期内实现营业收入1,061.64 万元,净利润-111.42 万元。亏损原因主要是实现营业收入较预期收入减少。武汉比利轻机包装机械有限公司,注册资本100 万元,该公司主营纸制品包装、零配件的生产和销售。2010 年底,公司总资产113.15 万元,净资产14.90万元,报告

期内实现营业收入5.53 万元,净利润-0.93 万元。亏损原因主要是实现营业收入较预期收入减少。昆山京昆和顺包装机械有限公司,注册资本1600 万元,该公司主营包装机械及零配件的生产和销售,金属材料、建筑材料、包装材料、五金交电、百货等。2010 年底,公司总资产1,967.88 万元,净资产1,455.67 万元,报告期内实现营业收入760.77 万元,净利润66.26 万元。香港京山轻工机械有限公司,注册资本389 万元港币,主营纸制品包装机械、印刷机械的销售。2010 年底,公司实收资本为6.82 万元,总资产6.43 万元,净资产3.88 万元,净利润-1.34 万元。受全球金融危机影响尚未正式开始运作。京山轻机房地产开发有限公司,注册资本1000 万元,主营房地产开发、五金建材、水暖器材销售。2010 年底,公司实收资本为1000 万元,总资产1045万元,净资产1000 万元。

在成本法下,子公司实现净利润对母公司没有影响,在权益法下,则需按照所持比例对长期股权投资进行调整。由于京山轻机股份有限公司的控股子公司净利润中归属于母公司的部分为-414870元,所以母公司应做成本法到权益法的调整分录:

借:投资收益414870

贷:长期股权投资414870

(如果子公司净利润为正数且对外发放现金股利,则还需做股利冲减长期股权投资份额的分录,因本案例中子公司净利润为负,故不考虑。)

除此之外,京山轻机股份有限公司的子公司报表中若存在引起所有者权益变动的其他资本公积项目,则母公司也应按持股比例用权益法做相应调整。调整分录为:借:长期股权投资

贷:资本公积-其他资本公积

(若引起子公司所有者权益变动的其他资本公积发生在借方,则做相反分录。)

编制合并报表,在合并工作底稿中进行上述调整后,在此基础上还必须进行合并抵消处理,将母公司与子公司之间的内部交易对其个别财务报表的影响予以抵消。首先是将母公司对子公司的长期股权在子公司所有者权益中所拥有的份额予以抵销,不属于母公司的份额转为少数股东权益。

借:股本

资本公积

盈余公积

未分配利润(各子公司报表数据)

贷:长期股权投资(母公司数据按权益法调整后的金额)

少数股东权益

京山轻机股份有限公司2010年末少数股东权益合并数为661,512.48元,母公司数为720961.98元,差额-59,449.50元主要是子公司亏损由少数股东分担的部分引起的,具体调整分录同上。

(2)交易性金融资产项目

2010年期初,母公司财务报表和合并财务报表没有变化,说明子公司没有投身股市等投资活动。2010年期末母公司财务报表和合并财务报表有增长趋势,其中母公司交易性金融资产为132,069,629.60元,合并报表数据为153,514,089.60元,母公数据司和合并数据的差异为21,444,460元。交易性金融资产以公允价值进行计量,所以其差异为子公司今年在资本市场的投资活动。不管是母公司交易性金融资产还是合并报表上金融资产的数据,期末相对于期初都有增长趋势。加上企业金融资产形式除了长期股权投资就剩交易性金融资产,显然,企业加大了股票等金融产品的投资,想通过资本市场,短期内的买卖差价来

获取利润。公司的主营业务为纸箱、纸盒包装机械及印刷机械的制造、销售,存货会相应较

多。2010年合并报表交易性金融资产为153,514,089.60存货为301,257,427.30,几乎占到存货一半,说明以赚取短期收益的金融投资规模相应较大。

2.经营项目报表数据差异分析

(1)资产减值损失项目

“资产减值损失”科目的减少原因可能涉及到内部商品交易中关于存货跌价准备的合并处理,也可能是涉及内部债权债务关于应收账款及其坏账准备的合并处理。

当购买公司本期期末内部购进存货的可变现净值低于其取得时的成本,但高于销售企业销售成本时,个别财务报表中通过抵消存货项目的金额来确认存货跌价准备,在利润表中以资产减值损失列示。但从合并报表角度来看,随着内部购进存货包含的未实现内部销售损益的抵消,该存货在合并的报表中列示的成本为抵消未实现内部销售损益后的成本。所以,当存货的可变现净值低于购买企业的取得成本,但高于存货在合并报表中成本时,则不需要计提存货跌价准备。即:

借:存货

贷:资产减值损失

当购买企业本期期末内部购进存货的可变现净值既低于该存货的取得成本,也低于销售企业的该存货的取得成本,

在对子公司的应收账款计提坏账准备的情况下,在编制合并财务报表时,随着内部应收账款的抵消,与之相联系的也须将该内部应收账款计提的坏账准备予以消除,按各内部应收账款计提的相应坏账准备期末余额,即:

借:应收账款

应收票据

贷:资产减值损失

(2)营业利润项目

合并财务报表营业利润下降,主要是由于合并后的营业总收入增加额小于合并后的营业总成本,说明子公司经营状况可能不佳,但更加能说明了母子公司之间存在大量的内部交易。母子公司的业务互相依靠,并且存在通过交易相互注资的行为。净利润和利润总额以及未分配利润(未分配利润=期初未分配利润+本期净利润-盈余公积-分出利润)主要受营业利润影响,原因同上。

(3)现金流量项目

差异金额由于母子,子子公司之间以现金结算债权与债务所产生的现金流量抵消以及当期销售商品产生的现金流量抵消而造成。

在现金结算的债权与债务属于母子公司与子子公司的内部销售商品和提供劳务情况下,在债务方的个别现金流量表中为“购买商品、接受劳务支付的现金”的增加。在编制合并财务报表时必须将由此产生的现金流量予以抵消。

同理,母子公司、子子公司之间销售商品没有形成固定资产、在建工程、无形资产等资产的情况下,该内部销售商品所产生的现金流量,在销售方的个别现金流量表中表现为“销售商品、接受劳务支付的现金”的增加。在编制合并财务报表时必须将由此产生的现金流量予以抵消。

购买商品、接受劳务支付的现金的变化影响到经营活动现金流出小计的变化,如下:

三.公司经营特点

京山轻机股份有限公司在业务、人员、资产、机构、财务方面与控股股东实现了“五分开”,公司拥有完全独立的业务体系,具有独立从事经营活动的能力。在业务方面,公司具有完整的采购、生产、销售业务运作体系和网络,具有自营进出口经营权,公司在业务方面独立于控股股东和其他关联企业,独立完整的业务和自主经营能力。在资产方面,公司有自己的厂房、设备,有自己的供电、供水、供气系统;拥有自主的工业产权、商标和专利技术等无形资产。在财务方面,公司依据有关法律法规建立了独立的会计核算体系和财务管理、预算管理制度,有自己独立的银行帐户,独立纳税,单独核算。母公司独立经营的特点使得子公司较少,抓哟控股子公司规模都较小,且基本不具有影响力。从报表具体数据我们可以看到,除长期股权投资等几个项目存在差异外,母公司报表与合并报表数据基本相同。

THANKS !!!

致力为企业和个人提供合同协议,策划案计划书,学习课件等等

打造全网一站式需求

欢迎您的下载,资料仅供参考