Insurance Law in Pakistan

Insurance is a contract whereby, for a stipulated consideration, one party undertakes to compensate the other for loss on a specified subject by specified perils. The party agreeing to make the compensation is usually called the “insurer” or “underwriter”, the other the “insured” or “assured”, the agreed consideration, the “premium”, the written contract, a “policy” the events insured against “risks” of “perils” and the subject, right, or interest to be protected, the “insurable i nterest”; A contract whereby one undertakes to indemnify another against loss, damage, or liability arising from an unknown or contingent event and is applicable only to some contingency or act to occur in future; An agreement by which one party for a consideration promises to pay money or its equivalent or to do an act valuable to other party upon destruction, loss, or injury of something in which other party has an interest.

Insurance transfers and allocates risks from the person taking the policy or "the insured" to the insurance company or "insurer." An insurance policy is a special agreement between the insurer and the insured. To be enforceable, the insurance policy must meet all of the usual requirements of a contract and, in addition, the insured must have an "insurable interest" in the subject matter being insured, such as property, life, and health. Businesses usually carry basic property insurance and commercial liability policies. But they may also carry fidelity insurance, business interruption i nsurance, and directors and officers’ liability insurance.

Any time an insured individual is denied insurance benefits or offered less than what they believe to be adequate, there is potential for a coverage dispute. For example, an employer's workers compensation insurance will normally cover an injured employees' medical bills for injuries sustained in workplace accidents. But if one employee purposely causes the injury of another that may not be classified as an “accident,” and the employer, rather than the insurance company may be responsible for the medical bills. Similarly, a home owner may hire a contractor to build an addition onto his or her house and then offer to help with the construction to reduce costs. If the home owner is injured, whose insurance company has to pay?

If you're involved in an insurance dispute, make sure your attorney has the experience and skill to make sure your rights are protected.

Insurance law services

When it comes to insurance, the right protection means everything. For most people it means peace of mind and the reassurance that when something goes wrong, they get the help and support needed to resolve the situation. We provide outstanding legal support for our clients. This is underlined by the fact you have may have been referred to us by your insurance company, as we work for some of the largest and most successful insurance companies in Pakistan and Worldwide.

We're experts in insurance law services

Although you may be benefiting from our expertise in insurance law without realizing it, if you ever had to make use of your policy, you'd know the difference it can make to have one of the largest law firms in Pakistan on your side.

Of course, you can't buy your insurance from us direct, but it's good to know that there are real legal experts behind your policy; experts who not only know the insurance market, but are leaders in the legal field, able to pursue your claims with a comprehensive knowledge of the legal claims process.

Requesting legal representation

We also offer a legal representation service for motoring offences and "totting up", which means we can represent you in legal matters where you are facing the loss of your driving licence or imprisonment for driving related offences.

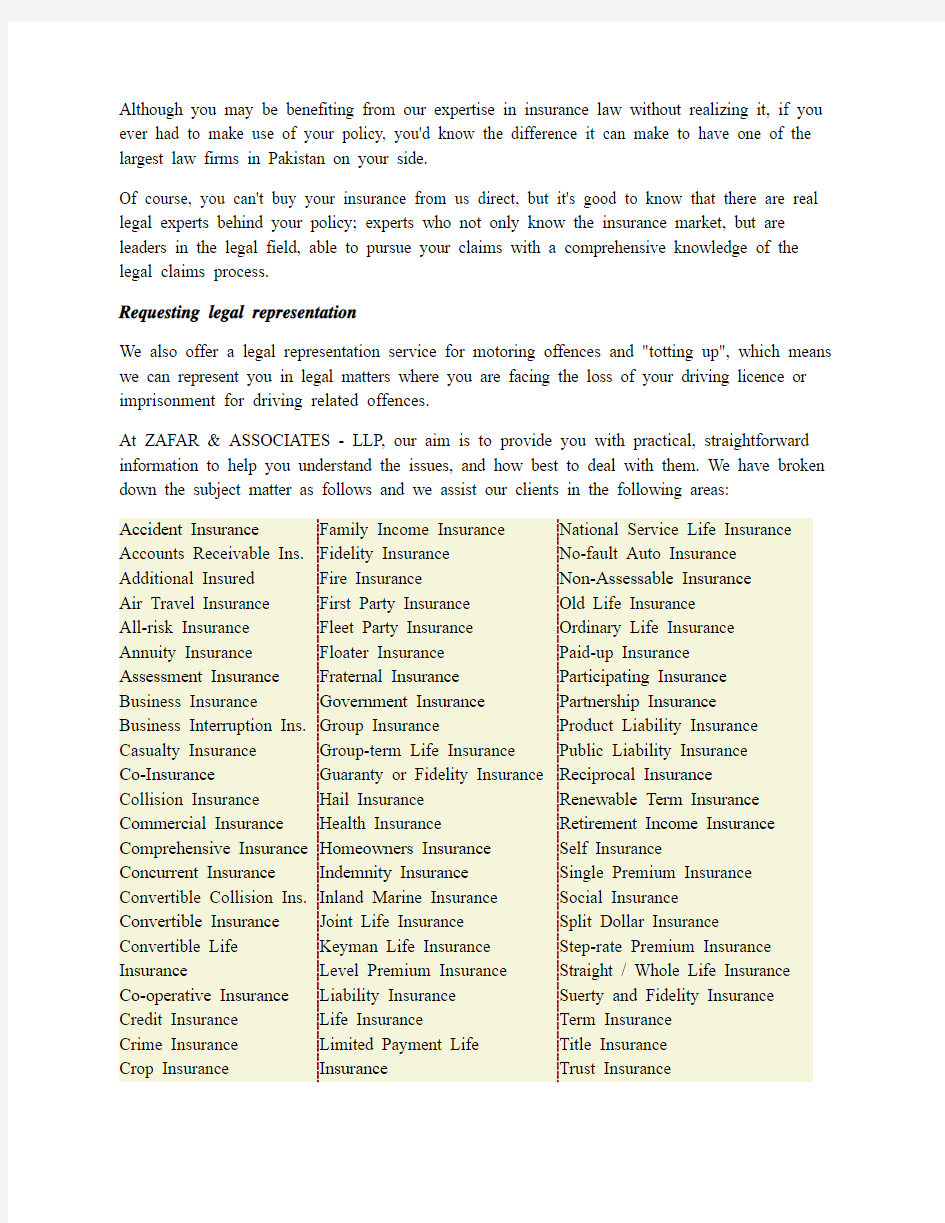

At ZAFAR & ASSOCIATES - LLP, our aim is to provide you with practical, straightforward information to help you understand the issues, and how best to deal with them. We have broken down the subject matter as follows and we assist our clients in the following areas:

Accident Insurance Accounts Receivable Ins. Additional Insured

Air Travel Insurance

All-risk Insurance Annuity Insurance Assessment Insurance Business Insurance Business Interruption Ins. Casualty Insurance

Co-Insurance

Collision Insurance Commercial Insurance Comprehensive Insurance Concurrent Insurance Convertible Collision Ins. Convertible Insurance Convertible Life Insurance

Co-operative Insurance Credit Insurance

Crime Insurance

Crop Insurance Family Income Insurance

Fidelity Insurance

Fire Insurance

First Party Insurance

Fleet Party Insurance

Floater Insurance

Fraternal Insurance

Government Insurance

Group Insurance

Group-term Life Insurance

Guaranty or Fidelity Insurance

Hail Insurance

Health Insurance

Homeowners Insurance

Indemnity Insurance

Inland Marine Insurance

Joint Life Insurance

Keyman Life Insurance

Level Premium Insurance

Liability Insurance

Life Insurance

Limited Payment Life

Insurance

National Service Life Insurance

No-fault Auto Insurance

Non-Assessable Insurance

Old Life Insurance

Ordinary Life Insurance

Paid-up Insurance

Participating Insurance

Partnership Insurance

Product Liability Insurance

Public Liability Insurance

Reciprocal Insurance

Renewable Term Insurance

Retirement Income Insurance

Self Insurance

Single Premium Insurance

Social Insurance

Split Dollar Insurance

Step-rate Premium Insurance

Straight / Whole Life Insurance

Suerty and Fidelity Insurance

Term Insurance

Title Insurance

Trust Insurance

Decreasing Term Ins. Deposit Insurance Employer's Liability Ins. Endowment Insurance Errors and Omissions Ins. Excess Insurance Extended Term Insurance Limited Policy Insurance

Major Medical Insurance

Malpractice Insurance

Manual Rating Insurance

Marine Insurance

Mortgage Insurance

Unemployment Insurance

War Risk Insurance

Worker's Compensation

Insurance

ZA–LLP provides the services to an insurer, newly Public Limited Company or a body corporate incorporated, in getting its Registration Certificate from the Commission under the Insurance Ordinance 2000 and also in Revocation of Registration, Solvency, Reinsurance Arrangements, making Accounts & Audit Report, Amalgamation Transfer of Insurance Business and Winding up.

INSURANCE BROKERS

We also help for making an application before the Commission for getting an Insurance Broker’s Licence and Insurance Surveyors according to prescribed manners.

APPLICATION OF PAKISTANI LAWS TO POLICIES ISSUED IN PAKISTAN

The holder of a policy of insurance issued by an insurer in respect of insurance business transacted in Pakistan have the right to receive payment in Pakistan of any sum secured thereby and to sue for any relief in respect of the policy in any Tribunal; and if the suit is brought in Pakistan any question of law arising in connection with any such policy shall be determined according to the law in force in Pakistan.

ZA–LLP also provide legal services to any insurer or policy holder by representing before the Small Disputes Resolutions Committees for settlement of arbitrate disputes or before any Insurance Tribunal for trial of any application, High Court (Double Bench) and Supreme Court for appeal and Insurance Ombudsman for any Reference or for making any complaint of mal-administration on the part of any insurance company on behalf of aggrieved person.

LAWYERS PROFESSIONAL LIABILITY INSURANCE

Legal malpractice insurance is the foundation of a law firm's insurance program. Not surprisingly, this is our specialty here at ZAFAR & ASSOCIATES – LLP.

OFFICE INSURANCE PACKAGE

This should include coverage for commercial general liability, office contents, computer equipment, software, data, client files, law library, etc. "Hint: If you lease office space from another firm, don't make the mistake of assuming that their policy covers you!"

LIFE INSURANCE, DISABILITY INSURANCE, LONG TERM CARE INSURANCE

We maintain relationships with some of the best and most knowledgeable financial consultants, who specialize in the unique needs of professionals.

?Automobile Insurance

?Life and Health Insurance

?Natural Disasters

?Property Insurance

?Reinsurance

Acts and Ordinances in Pakistan

?The Insurance Act, 1938

?The War Injuries (Compensation Insurance) Act, 1943

?The Riot and Civil Commotion Risks Insurance Ordinance, 1947

?The Pakistan Insurance Corporation Act, 1952

?The Employees’ Social Insurance Ordinance, 1962

?The War Risks Insurance Ordinance, 1965

?The Federal Employees Benevolent Funds and Group Insurance Act, 1969

?The War Risks Insurance Ordinance, 1971

?Life Insurance (Nationalizations) Order, 1972

?The Employees’ Old-Age Benefits Act, 1976

?The National Insurance Corporation Act, 1969

?The Insurance Ordinance, 2000

Rules and Regulations

?The Pakistan Insurance Corporation Rules, 1953

?The Pakistan Insurance Corporation (General) Regulations, 1953

?The Pakistan Insurance Corporation Employees’ Provident Fund Regulations, 1954?Pakistan Insurance Corporation Staff (Medical Attendance) Regulations, 1955

?The Pakistan Insurance Corporation (Compulsory Re-Insurance) Regulations, 1956 ?The Insurance Rules, 1958

?Pakistan Insurance Corporation (Pakistan in the Share Capital and Underwriting of Stocks, Shares, Bonds or Debentures of Insurance Companies) Regulations, 1958

?Pakistan Insurance Corporation (Staff) Service Regulations, 1959

?The Export Credits Guarantee Scheme Rules, 1962

?The War Risks Insurance Rules, 1971

?The Life Insurance Nationalizations Rules, 1972

?The State Life Insurance Corporation (General) Regulations, 1972

?The National insurance Fund Rules, 1973

?State Life Directors (Remuneration) Rules, 1973

?The State Life Employees (Service) Regulations, 1973

?The Insurance Settlement Board Rules, 1975

?The Pakistan Insurance Corporation (Compulsory Surplus Reinsurance) Regulations, 1978

中国人寿保险保险产品说明会主持词 1、开场前预告 尊敬的客户朋友,首先欢迎大家参加我中国人寿保险公司**分公司举办的“健康与人生”说明会。在这段时间里,您可以翻阅一下手中的资料,或者可以向你身边的业务员了解一下我们公司的情况,一段时间以后,我们的说明会就将正式开始,谢谢您的合作,谢谢! 2、人感言 尊敬的各位客户朋友,亲爱的各位来宾,大家下午好! 首先自我介绍一下,我叫**,今天的说明会由我来,很高兴能在这里和大家相识相聚。为了回馈社会,回馈支持我们的客户朋友们,中国人寿保险公司**分公司在这里举行“健康与人生”说明会,首先我谨代表我们公司的所有员工对您的到来表示热烈的欢迎并致以衷心的感谢! 俗话说“有啥别有病,没啥别没钱”。近年来,随着我们生活水平的不断提高,越来越多的人都开始崇尚两个字,那就是“健康”。的确,拥有了健康的体魄才是我们事业发展、生活美满的前提。究竟怎么样才能够吃的健康、玩的健康、心理健康、身体健康呢?相信在今天的说明会中您就可以找到答案。因为今天的说明会不仅有健康专家为您带来的健康知识,同时你还可以参与我们为你特别准备的幸运抽奖、有奖问答等活动,相信积极地参与一定会给您带来好运,

让你福禄双至满载而归。 各位朋友,本次说明会的召开得到了我们**分公司总经理室的高 度重视与支持,面对佳宾的到来,相信他们也由许多话要讲,下面就掌声有请**公司经理**先生致欢迎辞。 3、晨操《爱让世界更美》 中国人寿做为全国最大的寿队公司,有着丰富的企业文化。下面就让我们以中国人寿特有的企业文化_晨操《爱让世界更美》对各位朋友的到来表示最热烈的欢迎,有请领操队员。 4、健康专家访谈录(VCD) 谢谢我们的晨操队员,谢谢! 各位朋友,相信大家都知道,当前我们所处的时代是一个知识爆炸、科学技术飞速发展的时代。伟大的人类实现了很多梦想同时也攻克了无数难关。然而一些世界医疗专业机构的统计中显示,现在的人们已经变得越来越脆弱,罹患疾病特别是“重大疾病”的机率要远远高于20年前,增长幅度达到了7--9%,究竟是什么原因造成了这样的结果,究竟采取什么样的生活方式才能够是我们远离疾病,拥有健康呢? 今天我特聘请了第三附属医院内科主任为我们做这方面的讲解。

经济与管理学院社会主义市场经济概论期末论文 论 医 疗 保 险 法 律 制 度 学院:经济与管理学院 专业:工商管理类 班级:工商管理类二班 学号:1015224228 姓名:岳文杰 指导老师:康剑英 成绩:

论医疗保险法律制度 姓名:岳文杰日期:2011-6-18 摘要:在我国医疗保险法律制度的诸价值中,正义是我国医疗保险法律制度的首要价值,保证人民身体健康安全最能体现中国医疗保险法律制度的特征制度追求,法的价值实现是一种复杂的社会实践和一项复杂的社会工程。就我国医疗保险法律制度的价值的实现而言,需要国家的干预与介入。本文通过对当前医疗保险制度的概念的理解,以及对医疗保险制度中存在的常规问题及其原因进行了分析,提出了从法律制度的完善来规范我国医疗保险的运行环境,运行制度,确保医疗保险体系的安全运行。 关键词:医疗保险制度概念;立法理念与环境;制约筹资社会化管理;正义;安全有序;国家干预 由于法学家认为法的价值的各种理论只不过是反映了其各自所具有的特殊偏好,因此,法的价值就具有普罗透斯似的特性。尽管如此,法学界对发的价值的基本内涵还是有较为合理的界定,即作为客体的法律满足主体需要的积极意义,它们一般包括正义、自由、秩序、公平、安全和效益。卓泽然认为“发的价值是以法与人的关系作为基础的法对于人所具有的意义,是对于人的需要的满足,也是人对于法的绝对超越指向。”价值可以分为各种层次和类别,如一般人们将法的价值分为:公平价值、正义价值、自由价值和秩序价值等;有的人又将法的价值分为:目的价值、法的工具价值等,看上去十分复杂。笔者认为法的价值具有抽象与具体之分,在法理学上,法的价值是法理学和法哲学的命题,是指人类社会中整个法律现象的价值;但由于各个部门法的调整对象调整方法和自身功能的不同,使得各部门法的法律价值可能表现出不同的价值取向。“对于不同的法律部门来说,对法律价值既有不同的解释,也有不同的侧重于取舍”。就医疗保险法律制度来说,其根本价值在于正义、保证人民身体健康、生命安全和保障社会稳定和有序。虽然医疗保险法中也要体现一定的效益价值,但就医疗保险法律制度的主要目的来看,效益价值显然不是该法的主要追求。在我国医疗保险法律制度的诸价值中,正义是我国医疗保险法律制度的首要价值,因而正义是我国医疗保险法律制度的核心价值,而保障社会的稳定和有序是我国医疗保险法律的基本价值。 城镇基本医疗保险法律制度的建立涉及到社会成员的身体健康,关系到国家的经济建设和社会的稳定发展。然而,我国城镇基本医疗保险法律制度的构建缓慢,这不利于构建我国的基本医疗保险制度。因此,对于城镇基本医疗保险法律制度的研究具有非常重要的意义。2007 年7 月《国务院关于开展城镇居民基本医疗保险试点的指导意见》(国发〔2007〕20 号,以下简称《指导意见》)中明确指出要结合我国国情,在现有的医疗保障体系下,逐步建立和完善城市居民医疗保险制度,并总结现有医疗保险体系管理中存在的问题和经验,在全国范围内建立起一套科学合理的以城市居民为参保对象的医疗保险制度。这一意见的颁布意味着我国医疗保险制度与城镇职工基本医疗保险制度、公费医疗制度、新型农村合作医疗制度以及城乡医疗救助制度共同构成了覆盖城乡全体居民的医疗保障体系。这将在很大程度上缓解老百姓“看病难、看病贵”的问题。但是,我们也应该清醒地认识到当前确立的城镇居民基本医疗保险制度仍然存在很多需要不断完

不与员工签订劳动合同或不给员工购买社保的 法律风险分析 《劳动合同法》颁布实施后,法律法规对用人单位和劳动者之间形成的劳动关系的调整越来越严格和规范化,用人单位未依法与员工签订劳动合同或未给员工购买社保的,将面临极大的法律风险。 签订劳动合同是法律规定的强制性义务,《劳动合同法》第二条明确规定:“建立劳动关系,应当订立书面劳动合同。”未签订书面劳动合同,并不意味着用人单位可以双方未签劳动合同未形成劳动关系进行抗辩,根据《合同法》及劳动法律法规的有关规定,用人单位与劳动者形成事实上的劳动关系,仍然属于《劳动合同法》的调整和适用范围。随着实际用工时间的加长,用人单位承担的法律风险也越来越大。具体如下: 一、用工之日起一个月内不签订书面劳动合同,没有法律责任。当然,从用工之日起,双方的劳动关系就已经建立,用人单位应承担社会保险、劳动报酬等各方面的义务。只不过就一个月内未签订劳动合同本身,用人单位没什么责任。所以用人单位可以在用工之日起一个月内补充签订书面劳动合同。如果劳动者经过用人单位的书面通知拒绝签订,则用人单位可以终止劳动关系,并不需要承担经济补偿金。《劳动合同法实施条例》第五条:自用工之日起一个月内,经用人单位书面通知后,劳动者不与用人单位订立书面劳动合同的,用人单位应当书面通知劳动者终止劳动关系,无需向劳动者支付经济补偿,但是应当依法向劳动者支付其实际工作时间的劳动报酬。 二、自用工之日起超过一个月不满一年未与劳动者订立书面劳动合同的,应当向劳动者每月支付二倍的工资。如果劳动者拒绝签订劳动合同,则用人单位应当书面通知劳动者终止劳动关系,支付经济补偿金。请注意,在劳动者拒签时,用人单位也不能继续事实劳动关系,否则仍应当承担双倍工资的赔偿责任。补签劳动合同的,支付双倍工资的起始时间为用工之日起满一个月的次日,截止时间为补订书面劳动合同的前一日。 三、自用工之日起超过一年未与劳动者订立书面劳动合同的,视为用人单位与劳动者已经订立无固定期限劳动合同。《劳动合同法实施条例》作出补充,第

2018年保险基础知识试题及答案(四) 1.以下属于保险代理人的默示权利的是(B、代收保险费). 2.职业道德所反映的关系不包括(C.雇主与雇员之间的关系) 3.在内容方面,职业道德总是要鲜明地表达职业义务和职业责任,以及职业行为上的道德准则。这表明,职业道德(A.具有鲜明的职业特点) 4.不同历史时期有不同的道德标准.一定社会的职业道德,总是由一定社会的经济关系、经济体制决定,并反过来为之服务。这表明,职业道德( B.具有明显的时代特点) 5.职业道德常常表现为某一职业特有的道德传统和道德习惯,表现为从事(C )的人们的道德心理和道德品质. A.某种工作 B.某种行为 C.某一职业 D.某一职位 6.市场经济下的职业道德要求包括(A )等。 A.诚实守信 B.重义轻利 C.轻视交换 D.重视中央调配 7.计划经济下的职业道德包括(C )等。 A.求实创新 B.公平交易 C.重义轻利 D.开拓进取 8.以下不属于职业道德实践性的原因是(D ) A.职业道德是职业实践活动的产物 B.只有付诸实践,职业道德才能体现其价值和作用 C.凡道德均有实践性特点 D.不同历史时期,有不同的道德标准 9.职业道德的表现形式通常不包括( A)等。 A.原则性的约定 B.制度、章程 C.守则、公约 D.承诺、须知 10.保险代理从业人员职业道德建设的纲领性文件时(B )。 A.《保险法》 B.《保险代理从业人员职业道德指引》 C.《消费者权益保护法》 D.《民法通则》 11.保险代理人最基本的权利是( D)。 A、独立开展业务活动 B、代收、转交保险费 C、维护保险人权益 D、获取劳务报酬 12.下面属于保险代理人义务的是(A )。 A、转交保险费 B、代收保险费 C、垫付保险费 D、制定保险费 13.保险代理人不得与第三者串通或合伙隐瞒真相,损害保险人的利益。这反映了保险代理人具有( C)义务。 A、诚实和告知 B、如实转交保险费 C、维护保险人权益 D、维护被保险人权益 14.保险代理人与保险经纪人的共同点在于(C )。 A、委托人均为保险人 B、收入来源一直 C、同属于保险中介 D、法律地位相同 15.保险代理人的收入来源是根据自己的业绩,从(A )那里取得佣金收入。 A、保险人 B、投保人 C、被保险人 D、受益人 16.下列说法正确的是( B )。 A、保险代理人是保险人的代表,其疏忽、过失等行为给保险人及投保人造成的损失,应独立承担民事法律责任

法律基础知识培训 首先,谢谢大家能给我这样一个与大家交流和沟通的机会。 人的一生一刻都离不开法律,掌握和学习一定的法律知识,可以让我们在工作和生活的过程中维护自己的合法权益,也能少走许多弯路和错路。 今天我就简单讲一讲法律基础知识。 我国的法律体系由宪法、行政法、民法、经济法、刑法、诉讼法构成。 宪法是国家的根本法,规定国家的根本制度和根本任务,具有最高的法律效力。譬如宪法确认国家性质即由谁来统治这个国家(国体),同时还要规定这个国家进行统治的方式(政体)。我国宪法规定社会主义制度是中华人民共和国的根本制度,中华人民共和国的一切权力属于人民。 行政法是调整和规定国家行政职权活动的法律规范的总称。譬如《治安管理处罚法》、《个体饮食业监督管理办法》等都属于行政法律规范。 民法是调整平等主体的自然人之间、法人之间以及自然人与法人之间或其他组织之前的财产关系和人身关系的法律规范的总称。包括合同法、婚姻法、继承法、收养法、专利法、商标法、著作权法等单行的民事法律和众多的民事法律规范、条例以及其他法律中的民事条款。 经济法是国家干预经济的基本法律形式。譬如《公司法》、《产品质量法》、《税法》、《劳动法》、《环境保护法》都是经济法的范畴。 刑法是规定犯罪与刑罚的法律规范的总和。从刑法的概念可以看出刑法有两个要点:1、规定什么行为是犯罪行为?2、犯罪行为会受到怎么样的刑罚? 在现实生活中,人们与民法、刑法的关系最为密切。在日常生活中,人们的行为如果违反民法,则承担民事责任。民事责任以恢复被害人被损害的权利为目的,主要指经济方面的补偿。但触犯刑法,则要承担刑事责任。刑事责任则意味着轻则失去金钱和自由,重则要付出生命的代价,所以,今天我们的讲课内容第一部分内容先讲讲刑法的基本知识。 第一部分刑法知识 一、犯罪的概念:犯罪是指危害社会的依法应当受到刑罚惩罚的行为。从犯罪的概念我们可以看出犯罪具有以下三个基本特性: 1、犯罪是危害社会的行为;一个人的思想是不能构成犯罪的,思想无论是如何有害或者多么反动,只有不外化成人的行为,都不构成犯罪。 2、犯罪是违反刑法规范的行为。也就是说:刑法明文规定为犯罪行为

保险公司产品说明会主持词 【篇一】 各位尊敬的嘉宾: 大家上午好! 为了保证此次的高端客户答谢会的顺利进行,请各位将您的通讯工具调制到震动状态或关机,并且呢,大会中请各位不要随意的走动,谢谢各位的支持 ! 欢迎大家来到宾馆参加由中国人寿保险限份有限公司举办的“高端客户答谢会”。随着商品经济的发展,大家的投资理财意识也正在逐步加强,越来越多的人开始改变守着一块“奶酪”到老的观念,希望通过不断地寻找新“奶酪”将自己的“蛋糕”做大。为此,我们特意安排了这次极具水准的答谢会,期望透过介绍,使各位能得到前沿的投资新方法、新观念,能更确切地把握机会。 下面,让我们以最最热烈的掌声,有请中国人寿保险股份有限公司经理致欢迎词。 谢谢经理。 在实际生活中,我们曾都有许多的梦想渴望实现,但却不知道如何设定目标及制定计划。专家说得好:会存钱不一定会赚钱,会理财才会发大财。理财,看似简单,却需要理性分析、智慧判断,如何面对万花筒般的各种投资渠道,相信是各位共同关心的话题。接下来,我将请出这样一位优秀的专家: 他,毕业于厦门大学金融系, 2002 年获得美国寿险协会授权师资格,喜欢思考的他,长期潜心于寿险市场的专业研究,对金融、理财、投资领域,具有深入的了解及清晰分析。下面让我们以热烈的掌声有请来自讲师为我们做投资理财策略介绍,掌声有请。

谢谢讲师,也谢谢在座的各位热情的掌声。在今天的寿险市场中中国人寿保险市场占有率已达8xx-xx ,也就是说,每10 位投保的人当中就有8 位是中国人寿的客户。正是因为有这么多客户的支持,才有中国人寿2003年资产总额达 1902 亿元。 在公众的金融投资意识日益成熟、金融业务的需求更加个性化和多样化的今天,我们需要一种产品,能有效的抵御通货膨胀,能作为家庭长期理财较好的工具。这样的产品其实已经在上海、深圳等大中城市掀起一浪又一浪的购买热潮,吸引了各层面投资者的目光,它的吸引力究竟在哪里 ? 接下来,让我们再次用热烈的掌声有请张老师为我们做理财产品介绍。 谢谢张老师。 听了专家的介绍,各位嘉宾肯定有了自己新的理财感受,接下来我们安排了 20 分钟的开放式时间,为各位来宾提供专业的咨询及服务,如果有关于理财产品的各方面疑问,可现场向您身边的业务代表或专家提出咨询。如果您在这20 分钟的时间里作出投资决定,我们将现场送您精美礼品一份. 现在是开放时间,有请各位业务代表。 ( 主持人在开放时间要时刻介绍缴款台的交单情况 ( 第一位签单时,人多时 ) ,要通报签单的客户及金额,注意开始时的金额应选择中等水平,中场要提醒客户时间已过 20 分钟,或还剩多少分钟,结束前几分钟可通报金额稍低的保单 ) 感谢各位嘉宾的光临,今天的报告会到此结束,如果您还有需要了解、沟通的事宜,可继续与我们的业务代表联系,谢谢各位。 篇二】

社保交不与不交的法律风险与对策 【问题描述】我们公司是健身房,属于流动性很大的服务场所,但是我们老板不想为员工交保险,一来是麻烦,二来也想省点事,所以就以现金方式补贴给员工,员工也都同意,大多数员工都是外地来的不愿意交。(我们也知道不交保险是违法的,劳动法也不承认以现金方式补贴保险钱,我们只是存在侥幸心理而已)不想前段时间员工离职后去劳动局告我们说我们没有帮他交保险,要求补偿从开始上班以来的保险费用。我们拿出员工自己写的书面报告要求不交保险让我们以现金方式补贴,但是劳动局还是说无效的,员工不交,公司也要帮其缴纳,强制性的。 所以我们老板现在把这个问题交给我们人事来做,说这是人事的事情,让我做出个方案来,即可以规避一下劳动局,也可以不交保险,毕竟我们流动性很大,最多做个几个月就辞职了,无法交保险。而且我们也有兼职的员工,本来想吧大家都做成兼职员工就可以不用缴纳保险了,可是后来想想这也不现实,我们有三家连锁会所,也有五六十个人。希望能得到大家的帮助,看看有没有什么更好的方法。 【案例要素】 ※企业不想为员工缴保险——眼前能省钱(算得精) ※企业不给员工缴纳保险,现金补贴——员工不想缴纳保险,是因为缴纳保险要承担个人部分,现在不用承担还可以拿现金,所以员工趋之若鹜(有诱惑) ※离职员工主张补缴保险(设想很丰满,现实太骨感) ※企业老板要求人事部:既不想缴保险,又要规避各种风险(想得美) 【案例解析】 这是一个非常典型的劳动争议案例,HR同行经常提到的一个热点问题,更是很多企业HR 在实际工作中必须直面的问题。遵守法律则增加成本,企业可能无法承受;不缴纳社会保险则面临补缴保险、承担经济补偿金及工伤赔付三大风险。进退间如何权衡取舍?如何从实战角度破解这一难题?谨从理性状态进行解读。 社会保险缴费的现状 按最低缴费基数(大部分地区为上一年度当地职工平均工资的60%)缴纳社保是目前大多数企业的通行做法,有人社部门监督不到位的因素,也有企业财务支付能力欠缺的问题;能够做到全员缴纳是不错的情形,离全额缴纳还有很长的一段路要走。 如社会保险按全员全额缴纳,估计90%的企业要关门,这种执法的严峻后果并不是政府所乐意见到的,加之GDP的理念,人社部门的近期目标更倾向于全员而非全额。 不按法缴纳社会保险的法律责任 一、不缴社会保险的法律责任: 不缴社会保险费的风险分为二个方面:一是社会保险费的补缴,二是员工提出辞职可据《劳动合同法》第三十八条第一款第(三)项主张经济补偿金。 缴纳社会保险是法定的强制义务,企业无法避免,任何劳资双方关于不缴社会保险费的约定都是违法的、无效的,且以后面临补缴及高昂的滞纳金,且关于补缴的政策也越来越严。 第二项企业可以让员工签订承诺书以规避,目前多个省市的仲裁和诉讼均不支持支付经济补偿金的,但以后政策的变化可能对企业逾发不利。 所以在社会保险的缴纳上,所谓规避缴纳根本无法,建议企业在财力许可的情况逐渐提高员工参保率,以免后面的被动。 二、未足额缴纳社会保险的法律责任:

保险基础知识测试答案 及解析 文档编制序号:[KK8UY-LL9IO69-TTO6M3-MTOL89-FTT688]

保险基础知识测试答案及解析(四) 选择题(2分/题,50题,100分) 1、在长期人寿保险中,投保人在进行保险单质押贷款时,保险单占有权的归属是()。 A、归于债务人 B、归于第三人 C、归于债权人 D、归于担保人 【知识点】P.164保单贷款 【解析】在进行质押贷款时,投保人必须将保险单移交给保险人。保险人也就是该笔贷款的债权人。因此,此题答案为选项【C】。 2、在人寿保险中,保险人用简易的方法所经营的一类人寿保险业务被称为()。 A、投资连结保险 B、团体人寿保险 C、简易人寿保险 D、万能人寿保险 【知识点】P.156简易人寿保险的含义 【解析】题中讲到以简易的方法所经营的一类人寿保险,顾名思义就是简易人寿保险。因此,此题答案为选项【C】。 3、在健康保险比例给付条款中,如果采用累进比例给付方式,则保险人承担医疗费用的比例和被保险人自负比例之间的关系是()。 A、医疗费用支出增加,保险人承担的比例减小,被保险人自负比例增大 B、医疗费用支出增加,保险人承担的比例减小,被保险人自负比例也减小 C、医疗费用支出增加,保险人承担的比例增大,被保险人自负比例减小

【知识点】P.181比例给付条款 【解析】之所以健康保险要采用比例给付条款,是因为避免被保险人出现不必要的住院费用。而随着医疗费用的增加,为了保障被保险人的经济利益,解除其后顾之忧,保险人承担的比例也会相应增大,被保险人自负比例减小。因此,此题答案为选项【C】。 4、物上代位权的取得一般是通过委付实现的。委付针对的保险标的损失状态是()。 A、部分损失 B、实际全损 C、推定全损 D、协议全损 【知识点】P.75物上代位 【解析】物上代位权是一种所有权的代位,是在保险标的处于推定全损状态时通过委付实现的,是被保险人放弃物权的法律行为,经常用于海上保险的赔偿制度。因此,此题答案为选项【C】。 5、就合同性质而言,各类财产保险合同和医疗费用合同都属于()。 A、给付性保险合同 B、补偿性保险合同 C、固定保险合同 D、超额保险合同 【知识点】P.33合同性质的分类 【解析】财产保险和医疗费用合同都是以补偿被保险人的经济损失为限,并不得超过保险金额的合同。因此,此题答案为选项【B】。 6、受益人取得受益权的唯一方式是()。 A、依法确定

关于保险公司产品说明会主持词:尊敬的各位嘉宾 :亲爱的各界朋友,大家 :下午好! 奉天古城,焕发新机 新朋老友,再度重逢 绚丽的金秋送来收获的季节; 美丽的鲜花点缀盛大的会场; 在这充满温馨,充满感激的日子里; 今天我们有幸请到了您——中国人寿最尊贵的客人; 首先请允许我代表中国人寿保险股份有限公司沈阳市分公司的全体员工,对您的光临表示热烈的欢迎和衷心的感谢! :同时,我们更感谢您多年来对中国人寿的支持与厚爱,为了答谢您这份不变的依赖,为了能让您生活过得更加幸福安康,今天我们特意精心准备了一场<家庭理财说明会>,希望会为您的家庭理财提供一些咨讯与帮助。 :下面我宣布:中国人寿保险公司沈阳市分公司“家庭理财说明会”现在开始! 为了感谢你在百忙之中光临中国人寿,也为了能让您度过一个愉快的周末,下面我要送出今天的第一次幸运礼物。 进行第一次幸运抽奖活动:

掌声恭贺所有获得幸运奖的朋友,也希望您将这份幸运带给你身边的每一个人。 :各位朋友,我们生活在一个追梦的时代。我们在为改善生活质量,营造舒适的每一天而打拼。但面对现实生活,我们如何让自己和家人过得更加从容,更加幸福,如何保住已有的物质积累,并求得可观增值,这已成为困扰每个家庭的主要问题。 我想这就是我们今天要谈的家庭理财的问题。因为理财专家说得好:“会存钱不一定会赚钱,会赚钱不一定会理财,会理财才会发大财”。我们如何来面对市场上各种各样的投资渠道,为自已和家庭做个很好的财务规划呢? :今天我们请来一位资深的理财专家,我想她会给您提供一些建议。为您和您的家庭理财进行良好的规划,讲师介绍 她就是中国人寿保险公司沈阳市分公司的优秀讲师-----。 掌声有请。 :沈老师的课真是深入浅出、丝丝入扣,再一次感谢沈老师的精彩讲解。 做好明天的规划,让理财成为今天的习惯,通过理财专家生动、生活化的讲解,相信您对家庭理财有了全新的认识与感受,接下来我们特意为各位安排了30分钟的开放式服

职工自愿放弃社会保险协议甲方: 乙方: 甲方______年_______月_______日到乙方处工作,当日乙方通知甲方,乙方将统一为其在达州市达川区社保局购买社会保险,并按照规定由双方分别缴纳参保费用,甲方应负担的费用由乙方按照规定从其工资中代扣代缴。 甲方在充分了解到社保的相关规定,清楚其在社保上的权利义务以及不购买社保可能存在的法律风险后,仍然决定不由乙方为其统一购买社会保险。 原因:__ 在此情况下,根据甲方书面申请,双方达成如下条款,以资共同遵守: 一、经甲方申请,乙方同意不强制为甲方在社保机构统一办理社会保险。由甲方自行决定或以个人名义参加社保,或参加农村新型养老保险和合作医疗保险或其他保险。但由于甲方未办理社保造成的法律责任和经济损失(包含相关部门对甲乙双方的处罚)由甲方自行承担。 乙方将因购买社会保险而应当由单位承担缴纳的参保费用作为补贴直接支付给乙方。该费用由乙方根据达州市达川区社保机构公布的上一年度参保基数确定,每年核定,并按月与工资一并发放给甲方。 二、在工作期间,如有需要,甲方可以重新书面申请乙方为其办理社保参保手续。 乙方接到申请后,按照达州市达川区社保局的规定,从社保机构同意受理甲方的参保

的当月起统一为甲方购买社保,同时停止向甲方发放社保补贴并从社保机构受理甲方的参保当月起按规定从甲方工资中代扣代缴应当由甲方负担的参保费用。 三、甲方无论是在工作期间还是离职后,如要求乙方为其补办在乙方工作期间未办理社保的期间的社保,经书面申请提交后,乙方在规定允许的范围内协助甲方办理相关的手续。全部社保费用及社保机构按照相关规定缴纳的滞纳金全部由甲方承担。 对按照规定能够补办的社保项目,乙方在收到甲方按照前款支付的费用后,按照规定为甲方补办社保。甲方不按前款支付和退还费用的,乙方有权拒绝补办直至其完全履行止。因此不能补办社保项目所导致的利益损失或给乙方造成的经济损失及相关部门对乙方的 处罚均由甲方承担。 四、双方均认识到,由于养老保险是社保项目中的基础险,如未购买养老保险则无法购买其他险种。在因甲方申请所以没有统一购买社保期间,甲方因工伤或非工伤而造成的如在购买社保后应当由社保机构负担的利益损失部分,由甲方全部自行承担。 五、甲方不得以乙方未办理社保为由解除与乙方的劳动合同或要求乙方进行经济补偿。 六、本协议经双方签字盖章后生效。 本协议一式两份,双方各执一份,均具有同等法律效力。 甲方:乙方: 时间:时间:

保险基础知识模拟题及答案 保险是社会保障体系的重中之重。以下是由整理关于保险基础知识模拟题的内容,希望大家喜欢! 保险基础知识模拟题(一) 1、( A )是所有从业人员在职业活动中应该遵循的行为守则,涵盖了从业人员与服务对象、职业与职工、职业与职业之间的关系。 A、职业道德 B、职业规范 C、职业守则 D、职业礼仪 2、从本质上看,保险代理从业人员的( C )是保险代理从业人员在履行其职业责任、从事保险代理过程中逐步形成的、普遍遵守的道德原则和行为规范,是社会对从事保险代理工作的人们的一种特殊道德要求,是社会道德在保险代理职业生活中的具体体现。 A、展业须知 B、代理行规 C、职业道德 D、职业规范 3、下列不属于职业道德的特征的是( B ) A、鲜明的职业特点 B、具有理论化的特点 C、明显的职业特点 D、表现形式多样化 4、在( B ) 体制下,人们的职业道德烙有传统的印记,与否认市场经济和价值规律作为特征的产品经济相适应,重义轻利、轻视交换等为各行各业所遵循和推崇。 A、市场经济体制 B、我国高度集中的计划经济 C、中国特色的市场经济 D、封建社会的经济

5、( A )的功利性、竞争性、平等性、交换性、整体性和有序性要求人们开拓进取、求实创新,诚实守信、公平交易,主动协同、敬业乐群。 A、市场经济体制 B、我国高度集中的计划经济 C、中国特色的市场经济 D、封建社会的经济 6、市场经济职业道德建设的主要内容应适应( D )的要求。 A、重义忘利 B、追逐利润 C、计划经济运行 D、市场经济运行 7、职业道德是一种( A)道德。从事一定职业的人们在其特定的工作或劳动中逐渐形成比较稳定的道德观念、行为规范和习俗,用以调节职业集团内部人们之间的关系以及职业集团与社会各方面的关系. A、实践化的 B、理论化 C、通俗化 D、实用化 8、职业道德不仅产生于职业实践活动中,而且随着( D )的发展迅速发展,并且明显增强了它在社会生活中的调节作用。其次,从职业道德的应用角度来考虑,只有付诸实践,职业道德才能体现其价值和作用,才能具有生命力。 A、市场经济和生产力 B、生产力和生产关系 C、社会分工和社会协作 D、社会分工和生产内部劳动分工 9、各种职业对从业人员的道德要求,总是从本职业的活动和交往的内容及方式出发,适应于本职业活动的客观环境和具体条件。因此职业道德的表现形式呈( C )

人寿保险公司健康险产品说明会主持稿(精选多篇))她拿着毕业证书兴高采烈的跑了回家准备向她妈妈报喜。当她回到家里的时候,发觉妈妈还没回家,于是她是赶紧动做饭,然后静静的坐在餐桌上等她的妈妈回来,可是等呀等,等到了很晚,还是没有见到妈妈回来,这时天空下起了很大的雨,她不由得焦急起来,于是赶紧跑去问邻居,邻居和说她说,她妈妈早上就出门了,说是进城。那女孩子听了心才安稳一些,认为这可能是太晚了,妈妈没赶上车回来。就这样,那女孩子又继续等,一直等到了第二天将近中午,雨还没有停,妈妈还没有回,那女孩不由得更加急了,于是顺着进城的路自已出去寻找妈妈。她走啊走啊,走了很远,终于在路边看见了倒在地上的妈妈。这时她才知道她妈妈出事了,她不由得扑了上去,使劲了摇着她妈妈,眼泪拌着雨水奔流而下,可是她妈妈再也没有回答她了……在她哭喊的时候,无意中发现他*的一只手里还紧紧地拽着一袋年糕,另外一只手却攒着一着纸。她慢慢的把那纸打开,发现竟然是一张卖血单。这时的她才恍然大悟,为什么妈妈每天都是早出晚归,为什么自已小时候天天都能吃得上一块年糕,为什么自已的学业能那么顺利,能一直读完大学。这回她全明了…… 第三篇:人寿保险公司说明会主持稿 人寿保险公司说明会主持稿 一、开场白 (女)各位来宾朋友们,本次的“财富之约”即将开始,为了使本次的论坛能顺利的进行请各位来宾们将你们的手机关闭或是调到振动状态。同时为了保持会场的有序环境,请各位来宾不要在会场中随意走动。也请各位尊敬的来宾朋友不要在会场中吸烟,保持会场的空气清新。谢谢各位的配合。 (女)尊敬的各位嘉宾 (男)亲爱的各界朋友,大家早上好!欢迎各位来到参加由(来自 https://www.doczj.com/doc/0c17154274.html,)大力支持下,民营企业家协会、中国人寿保险股份有限公司共同举办的《铿锵玫瑰—财富之约》。我是主持人— (女)我是。今天,嘉宾齐聚,有来自民营女企业协会的成功女士们,掌声欢迎你们的到来,同时今天出席本次活动的还有来自各企事业单位的成功男士们,让我们用热烈的掌声欢迎你们的到来。 (男)同时也让我们认识今天来自各贵宾团的来宾朋友们,贵宾a团的朋友们你们在那里---- 首先,让我们共同来关注本次财富论坛的议程安排,请看大屏幕…… (男)介绍(转载请注明来源:

用人单位未缴纳医疗保险,面临的法律风险 1、案情简介 2013年4月10日开始至2015年12月12日,秦某在某物业公司上班,岗位为保洁员。但某物业公司一直未与秦某签订劳动合同,也未给秦某缴纳社会保险。2015年12月12日8时33分,秦某在某物业公司上班,摔倒在地上,随即意识模糊,被送往医院进行救治,经诊断为脑出血,秦某开始住院,并治疗至今。 2016年11月17日,经劳动仲裁委裁决确认秦某与某物业公司存在事实劳动关系。但由于某物业公司未给缴纳社保,导致秦某无法享受职工医疗保险待遇。虽然秦某自己缴纳了居民医疗保险,报销了一部分医药费,但是远不到职工医疗待遇标准,无奈之下,秦某提起劳动争议仲裁。 2、法律关系及依据 (1)法律关系及焦点 ①秦某缴纳了居民医疗保险,单位是否可以不再给秦某缴纳职工医疗保险? ②秦某是否可以获得未缴纳医疗保险而导致无法享受医疗保险待遇的损失赔偿? (2)法律依据 ①《社会保险法》 第二十三条:职工应当参加职工基本医疗保险,由用人单位和职工按照国家规定共同缴纳基本医疗保险费。 ②《最高人民法院关于审理劳动争议案件适用法律若干问题的解释(三)》 第一条:劳动者以用人单位未为其办理社会保险手续,且社会保险经办机构不能补办导致其无法享受社会保险待遇为由,要求用人单位赔偿损失而发生争议的,人民法院应予受理。 ③《劳动合同法》 第四十六条第一款:有下列情形之一的,用人单位应当向劳动者支付经济补偿:(一)劳动者依照本法第三十八条规定解除劳动合同的的规定,被申请人应向申请人支付经济补偿金。 ④《劳动部关于发布<企业职工患病或非因工负伤医疗期规定>的通知》第七条:企业职工非因工致残和经医生或医疗机构认定患有难以治疗的疾病,医疗期

广西保险行业机动车辆查勘定损员上岗练习题 (保险基础知识及法律法规) 一、单选题 1、保险合同中规定有关保险人责任免除条款的,保险人在订立保险合同时应当向投保人明确说明,未明确说明的。( ) A、该条款未经法院确认不产生效力 B、该条款不产生效力 C、该条款未经投保人确认不产生效力 D、依保险法规定确认该条款的效力 答案:B 2、保险合同成立后,除法律或保险合同另有规定外,不得解除保险合同的主体是:( ) A、投保人 B、被保险人 C、受益人 D、保险人 答案:D 3、保险事故发生后,被保险人为减少保险标的的损失而支付的合理费用,应由( )负担。 A、被保险人B、投保人 C、保险人D、由保险人和被保险人协议确定 答案:C 4、根据保险代位追偿原则,第三者对被保险人的损害赔偿责任属于

( )。 A、合同责任B、行事责任 C、刑事责任D、民事责任 答案:D 5、在财产保险合同中,投保人对保险标的所享有的保险利益在经济上用货币估计的价值额叫()。 A、保险利益B、保险金额 C、保险价值D、保险责任 答案:C 6、在保险合同中,保险人承担赔偿或者给付保险金责任的最高限额叫( )。 A、保险价值 B、实际损失 C、赔偿限额D、保险金额 答案:D 7、合同当事人的权利义务共同指向的对象即为合同的客体,保险合同的客体是。( ) A、保险金额 B、保险合同 C、保险标的 D、保险利益 答案:D 8、当被保险人的损失由第三者造成时,保险人在赔偿后,如果被保险人未经保险人的同意而放弃对第三者请求赔偿的权利,则结果是( )。

A.该行为有效B.该行为无效 C.该行为部分无效 D.该行为部分有效 答案:B 9、未发生保险事故,被保险人或者受益人谎称发生了保险事故,向保险人提出赔偿或者给付保险金请求的,保险人有权解除合同,并( )。 A、不退还保险费 B、退还保险费 C、不退还赔偿金D、退还赔偿金 答案:A 10、保险合同是( )约定保险权利义务关系的协议。 A、被保险人与保险人 B、受害人与保险人 C、受益人与保险人 D、投保人与保险人 答案:D 11、《广西机动车辆保险理赔服务标准指引》要求,不属于保险责任的,保险公司应当自做出核定之日起( )个工作日内向被保险人或者受益人发出拒赔通知书,并说明理由,同时告知客户维护自身权益的方法和途径。 A、1 B、2 C、3 D、4 答案:C 12、根据《广西轻微财产损失道路交通事故当事人自行协商处理办法》的规定,当事人自行协商处理道路交通事故的,需要办理理赔的,各方当事人约定时间在事故发生后()小时内一起驾事故车辆到“理赔服务中心”进行事故确认和办理定损理赔手续。

人寿保险公司健康险产品说明会主持稿(精选多篇) 人寿保险公司说明会主持稿 一、开场白 各位来宾朋友们,本次的“财富之约”即将开始,为了使本次的论坛能顺利的进行请各位来宾们将你们的手机关闭或是调到振动状态。同时为了保持会场的有序环境,请各位来宾不要在会场中随意走动。也请各位尊敬的来宾朋友不要在会场中吸烟,保持会场的空气清新。谢谢各位的配合。 尊敬的各位嘉宾 亲爱的各界朋友,大家早上好!欢迎各位来到参加由大力支持下,民营企业家协会、中国人寿保险股份有限公司共同举办的《铿锵玫瑰—财富之约》。我是主持人— 我是。今天,嘉宾齐聚,有来自民营女企业协会的成功女士们,掌声欢迎你们的到来,同时今天出席本次活动的还有来自各企事业单位的成功男士们,让我们用热烈的掌声欢迎你们的到来。 同时也让我们认识今天来自各贵宾团的来宾朋友们,贵宾a团的朋友们你们在那里---- 首先,让我们共同来关注本次财富论坛的议程安排,请看大屏幕…… 介绍上午议程介绍下午的议程 二、舞蹈《红红火火的日子》 亲爱的各位朋友们,我们送走了满载收获的2014年,迎来了充满希望的2014年,在这里祝各位来宾朋友们新年新气象,新年新面貌。 首先请欣赏由中国人寿分公司的舞蹈演员们为我们送上的一曲及具有喜庆的舞蹈《红红火火的日子》,掌声有请。 三、破冰游戏 谢谢各位的精彩演出。欢快的舞蹈拉开了今天论坛的序幕,在此也祝愿各位嘉宾朋友们家庭、事业都红红火火。我们今天的论坛非常荣兴的邀请到了来自各企业界成功人士。接下来让我们先轻松一下,我们将有请出四队嘉宾朋友上台共同完成一个小游戏――心有灵犀 首先我们先来了解一下游戏规则······ 掌声有请各方阵代表 四、领导致辞 谢谢各位嘉宾,同时恭喜**方阵的嘉宾,旗开得胜。 在中国人寿57年的辉煌历史中,我们得到了社会各界人士的广泛支持和高

医保管理工作制度 根据社保局医疗保险管理和医疗管理文件精神,结合我院实际,特制定医院医疗保险、工作的有关规定。 一、认真核对病人身份。参保人员就诊时,应核对医疗保险手册。遇就诊患者与参保手册身份不符合时,告知患者不能以医保手册上身份开药、诊疗,严格把关,遏制冒用或借用医保身份开药、诊疗等违规行为;门急、诊医生如实记录病史,严禁弄虚作假。 二、履行告知义务。对住院病人告知其在规定时间(24 小时)内提供医疗卡(交给住院收费室或急诊收费室)和相关证件交给病区。 三、严格执行《广东省基本医疗保险药品目录和医疗服务项目目录》,不能超医疗保险限定支付范围用药、诊疗,对提供自费的药品、诊疗项目和医疗服务设施须事先征得参保人员同意,并在病历中签字确认,否则,由此造成病人的投诉等,由相关责任人负责自行处理。 四、严格按照《处方管理办法》有关规定执行。每张处方不得超过5 种药品(西药和中成药可分别开具处方),门诊每次配药量,一般疾病不超过七日量,慢性疾病不超过半月量。住院病人必须在口服药物吃完后方可开第二瓶药,否则医保做超量处理。严格掌握用药适应症,住院患者出院时需巩固治疗带药,参照上述执行。 五、严格按规定审批。医疗保险限制药品,在符合医保限制规定的条件下,同时须经过医院审批同意方可进医保使用。否则,一律自费使用,并做好病人告知工作。 六、病历书写须规范、客观、真实、准确、及时、完整记录参保病人的门诊及住院病历,各种意外伤病人,在门、急诊病历和住院病程录中必须如实的记录意外伤害发生的时间、地点和原因。 七、合理用药、合理检查,维护参保病人利益。医院医保目录内药品备药率西药必须达到80%、中成药必须达到60%。(控制自费药使用)。住院病人需要重复检查的必须有原因分析记录。 九、严格按照规定收费、计费,杜绝乱收费、多收费等现象。各科主任、护士长高度重视,做到及时计费,杜绝重复收费和出院当天补记材料费(如导管、

---------------------------------------------------------------范文最新推荐------------------------------------------------------ 人寿保险公司健康险产品说明会主持稿 画外音:各位嘉宾、各位朋友,欢迎您! 为了使您今天有所收获,恳请您配合: 1.入场时请出示您的入场券,一人一券,并由礼仪小姐引导入座; 2.请把手机、小灵通调至震动档或关闭,以免影响他人; 3.请不要随意走动; 4.请不要抽 烟; 5.如带小孩,请不要带如会场内,交给工作人员安排到儿童室。 本次讲座能得到各位来宾的重视,我们感到非常得高兴,不过有一个小小的情况敬请各位谅解:到现在为止,还有一些客户还在赶来的路上,他们打电话过来要求我们稍等一会儿,对于这些客户的诚心,我们深感可贵,因此只好恳请各位能给予谅解,延缓10分钟,我们将在7:40分正式开始讲座,现在大家可以和我们的业务伙伴聊聊,增进相互了解,也可以欣赏一下我们特意为您准备的FLASH。(播放FLASH动画) 开场:各位嘉宾,各位朋友,晚上好!健康知识讲座即将开始,为了使今晚有一个更舒适的环境,特做如下友情提示,敬请各位配合: (1)首先为了照顾我们会场中的女士,请在座的男士不要在会场内吸烟!(2)为了让您享受到安静和谐的气氛,请大家将手机关闭或调至震动档。有健康杂志说,若将手机调至震动档,可以对人体起到按摩作用,在座各位不妨试一试。 (3)请不要随意走动。 (4)有小孩的嘉宾,请您安心坐在这里,我们特意请来了幼儿园的老师帮您带小孩,相信您的孩子此时在儿童娱乐室玩得很开心。 各位尊敬的来宾,各位优秀的同仁,晚上好!中国人寿健康知识讲座暨新产品推介会现在正式开始。我是主持人,非常感谢各位在繁忙的工作之余来参加我们中 1 / 10

医疗保险法律制度研究 摘要:本文通过对当前医疗保险制度的概念的理解,以及对医疗保险制度中存在的常规问题及其原因进行了分析,提出了从法律制度的完善来规范我国医疗保险的运行环境,运行制度,确保医疗保险体系的安全运行。 关键词:医疗保险制度概念立法理念与环境 制约筹资社会化管理 城镇基本医疗保险法律制度的建立涉及到社会成员的身体健康,关系到国家的经济建设和社会的稳定发展。然而,我国城镇基本医疗保险法律制度的构建缓慢,这不利于构建我国的基本医疗保险制度。因此,对于城镇基本医疗保险法律制度的研究具有非常重要的意义。2007 年7 月《国务院关于开展城镇居民基本医疗保险试点的指导意见》(国发〔2007〕20 号,以下简称《指导意见》)中明确指出要结合我国国情,在现有的医疗保障体系下,逐步建立和完善城市居民医疗保险制度,并总结现有医疗保险体系管理中存在的问题和经验,在全国范围内建立起一套科学合理的以城市居民为参保对象的医疗保险制度。这一意见的颁布意味着我国医疗保险制度与城镇职工基本医疗保险制度、公费医疗制度、新型农村合作医疗制度以及城乡医疗救助制度共同构成了覆盖城乡全体居民的医疗保障体

系。这将在很大程度上缓解老百姓“看病难、看病贵”的问题。但是,我们也应该清醒地认识到当前确立的城镇居民基本医疗保险制度仍然存在很多需要不断完善的地方。 一、医疗保险法的概念 医疗保险是社会保险制度的基本内容之一,是当今世界各国普遍推行的社会保险项目。在现代社会中,疾病是劳动者时常可能遭遇的而且对他们威胁较大的风险之一。它不仅使劳动者在患病期间收入中断、减少或丧失,而且在医疗方面又必须支出费用,这就使劳动者一旦患病便在经济上处于内外交困的窘境。因此,即使从维护劳动力再生产的角度出发,社会也必须承担起对劳动者提供对付疾病风险的保障的责任。 究竟医疗保险法的概念是什么?狭义的医疗保险是社会保险的一个险种,英文为“medical insurance”,仅指对医疗费用的保险或补偿,或仅限于支出补偿。从宏观上看,国民健康是一个国家国民素质的重要方面,是决定人力资源总体存量的重要因素之一,是提高劳动生产率和国际竞争力的重要手段;同时,国民健康也是经济发展和社会进步的目的,反映一个国家的总体福利水平。因此,现代国家无不关注国民健康保障体系的建立和完善。随着国民经济的发展和医疗技术的进步,一方面,人们对生命质量的需求越来越高;另一方面,供给的能力越来越强。于是,医疗费用占国民生产总值的比重越来越大。

企业未依法缴纳社会保险费用法律风险汇总 广东广强律师事务所刘彩凤律师 自我国《社会保险法》颁布实施以来,各企业、员工积极缴纳社会保险费用已成为社会常态,但仍存在部分企业为减少经营成本通过各种方式拖延、逃避缴纳社会保险费用,从而致使企业处于法律风险的漩涡。本文拟从我国现行法律规定及相关案例角度全面分析企业未依法缴纳社会保险费用存在的法律风险: 一、企业依法缴纳社会保险费用是我国法律规定的强制性义务,非因法定事由不得减免 虽然我国法律明确规定了企业、员工都应当依法按时足额缴纳社会保险费用,员工应缴部分由企业代扣代缴,但是仍存在部分企业未能及时足额缴纳相关社会保险费用,并尝试各种方式拖延、逃避缴纳社会保险费用。例如:企业内部规定员工试用期满后再办理相关的社会保险或员工工作满一年后才能参加社会保险;通过不与员工签订劳动合同逃避为员工办理社会保险;企业与员工私下签订协议,约定由企业将应当用于缴纳社会保险的费用直接支付给员工,员工承诺由此产生的纠纷,企业不承担任何法律责任等。 因缴纳社会保险费用是企业与员工共同的法定义务,不能通过企业内部规定或双方协议约定免除任何一方应承担的法定义务,所以不论企业内部有何规定或企业与员工之间存在何约定,都因违反法律的强制性规定而无效。 相关法律规定:详见附件1 《中华人民共和国社会保险法》第五十八条、第六十条。 【相关案例】新疆维吾尔自治区乌鲁木齐市新市区人民法院(2015)新民一初字第261号乌鲁木齐高新技术产业开发区掌上明珠家具店与刘永智劳动争议案 裁判要旨:本院认为,本案双方当事人就劳动关系起止时间存在争议,原告

作为用人单位应当掌握被告的入职手续、考勤记录等资料,但原告未提交任何有效证据对被告的用工时间加以证明,亦未能提供有效证据对被告提供的证据进行反驳。因此,本院对被告陈述的用工事实及提交的工资表复印件予以采信。根据《中华人民共和国劳动法》第五十条规定:“工资应当以货币形式按月支付给劳动者本人。不得克扣或者无故拖欠劳动者的工资”。本案中,双方当事人均认可2014年8月起未发放工资,故原告应当向被告支付2014年8月1日至9月17日工资。关于工资数额,原告提交的工资表中无领取人签字,故根据《安装协议书》中约定存在提成以及被告提供的工资表,原告应当向被告支付2014年8月1日至9月17日工资8760.53元。关于社会保险费,根据《中华人民共和国劳动法》第七十二条明确规定,用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。《中华人民共和国社会保险法》第五十八条规定,用人单位自用工之日起三十日内为职工向社会保险经办机构申请办理社会保险。社会保险是国家的法定保险,是法律强制性规定,用人单位和劳动者不能以任何方式逃避缴纳社会保险费的义务。本案原告关于将社会保险费以现金形式发放的陈述违反法律强制性规定,且根据原告提供的8月份工资表也不能证明其将社会保险费在工资中发放。故本院对原告的诉称不予支持。原告应按社会保险经办机构核定的缴费基数为被告补缴2014年3月至2014年9月的社会保险费,期间利息由原告承担。 二、企业未依法缴纳社会保险费用将面临被加收滞纳金、处以罚款、媒体爆光等的行政处罚法律风险 企业应当按时足额向社会保险费征收机构缴纳社会保险费用,未按时足额缴纳的,由社会保险费征收机构责令限期缴纳或补足,并自欠缴之日起按日加收滞纳金。企业欠费之日在2011年7月1日前的,滞纳金分段处理:对于2011年7月1日以前的欠费,企业主动补缴或经责令按时补缴的,不核定滞纳金;企业经地税机关责令改正,逾期仍不改正的,按照《社会保险费征缴暂行条例》第十三条,由地税机关按日加收2‰的滞纳金。对于2011年7月1日以后企业的欠费,由地方税务机关按日加收0.5‰滞纳金。逾期仍不缴纳的,由有关行政部门处欠