影响税收的因素分析一、前言

税收是国家取得财政收入的一种形式,它来源于经济,但又作用于经济,因为经济的增长能带动税收的增加,而税收又能为政府筹集必要的资金,而且还可以通过改变和调整不同经济主体之间的利益分配关系,对经济发展产生极大的影响。所以,研究税收增长的影响因素将具有重要的实际意义。本文从影响中国税收收入增长的主要因素出发,实证分析中国税收收入增长的原因。

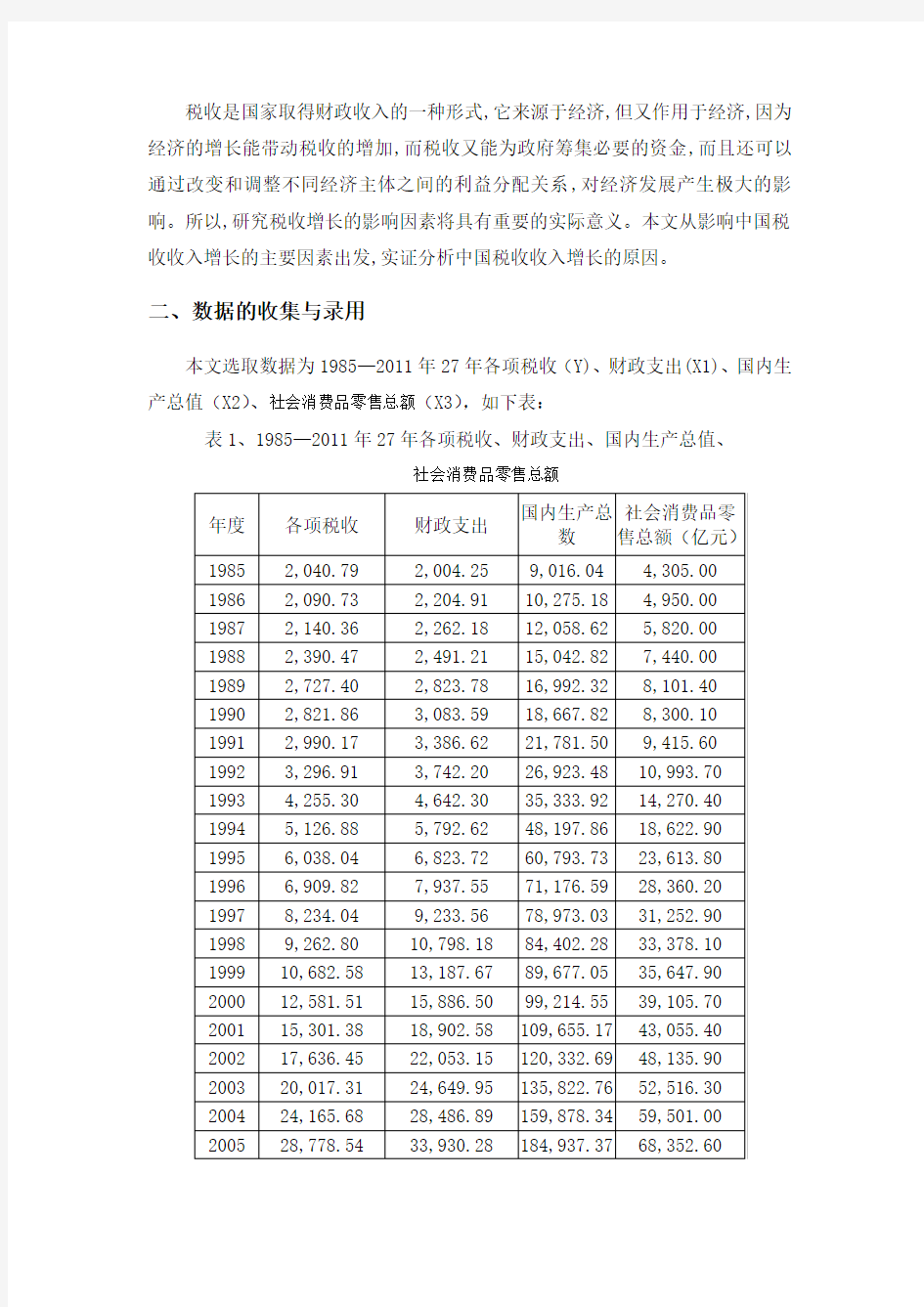

二、数据的收集与录用

本文选取数据为1985—2011年27年各项税收(Y)、财政支出(X1)、国内生产总值(X2)、社会消费品零售总额(X3),如下表:

表1、1985—2011年27年各项税收、财政支出、国内生产总值、

社会消费品零售总额

年度各项税收财政支出国内生产总

数

社会消费品零

售总额(亿元)

1985 2,040.79 2,004.25 9,016.04 4,305.00 1986 2,090.73 2,204.91 10,275.18 4,950.00 1987 2,140.36 2,262.18 12,058.62 5,820.00 1988 2,390.47 2,491.21 15,042.82 7,440.00 1989 2,727.40 2,823.78 16,992.32 8,101.40 1990 2,821.86 3,083.59 18,667.82 8,300.10 1991 2,990.17 3,386.62 21,781.50 9,415.60 1992 3,296.91 3,742.20 26,923.48 10,993.70 1993 4,255.30 4,642.30 35,333.92 14,270.40 1994 5,126.88 5,792.62 48,197.86 18,622.90 1995 6,038.04 6,823.72 60,793.73 23,613.80 1996 6,909.82 7,937.55 71,176.59 28,360.20 1997 8,234.04 9,233.56 78,973.03 31,252.90 1998 9,262.80 10,798.18 84,402.28 33,378.10 1999 10,682.58 13,187.67 89,677.05 35,647.90 2000 12,581.51 15,886.50 99,214.55 39,105.70 2001 15,301.38 18,902.58 109,655.17 43,055.40 2002 17,636.45 22,053.15 120,332.69 48,135.90 2003 20,017.31 24,649.95 135,822.76 52,516.30 2004 24,165.68 28,486.89 159,878.34 59,501.00 2005 28,778.54 33,930.28 184,937.37 68,352.60

2006 34,804.35 40,422.73 216,314.43 79,145.20

2007 45,621.97 49,781.35 265,810.31 93,571.60

2008 54,223.79 62,592.66 314,045.43 114,830.10

2009 59,521.59 76,299.93 340,902.81 132,678.40

2010 73,210.79 89,874.16 401,512.80 156,998.40

2011 89,738.39 109,247.79 473,104.05 183,918.60 注:数据均来源于国家统计局网站中国统计年鉴2011年

三、模型的确定

为分析为被解释变量各项税收(Y)和解释变量财政支出(X1)、国内生产总值(X2)、社会消费品零售总额(X3),如图1、图2、图3所示的散点图,如下:

图1、财政支出(X1)与各项税收(Y)的散点图

图2、国内生产总值(X2)与各项税收(Y)的散点图

图3、社会消费品零售总额(X3)与各项税收(Y )的散点图

3.2 模型设定

建立回归模型如下:

i i X X X Y μββββ++++=3322110

其中,各变量所代表的含义为:i Y —各项税收,1X —财政支出,2X —国内生产总值。3X —社会消费品零售总额。各参数所代表的含义为:0β—常数项,

1β—财政支出系数,2β—国内生产总值系数,3β—社会消费品零售总额系数,

i μ—随机干扰项。

四、Eviews 软件输出的结果

Dependent Variable: Y

Method: Least Squares Date: 11/19/02 Time: 12:18 Sample: 1985 2011 Included observations: 27

Variable Coefficient Std. Error t-Statistic Prob.

C 850.0015 307.3521 2.765563 0.0110 X1 0.853223 0.048097 17.73971 0.0000 X2 0.175618 0.021275 8.254621 0.0000 X3 -0.481559 0.069779 -6.901185 0.0000 R-squared 0.999304 Mean dependent var

20244.81

Adjusted R-squared

0.999213 S.D. dependent var 24090.56

S.E. of regression 675.6783 Akaike info criterion 16.00526 Sum squared resid

10500446 Schwarz criterion 16.19724 Log likelihood -212.0711 F-statistic 11009.40 Durbin-Watson stat

1.858800 Prob(F-statistic) 0.000000

五.参数估计

由Eviews 软件输出的结果可知:

求得一元线性回归预测模型为:

3210.481559-0.1756180.853223850.0015X X X Y i ++=

1X ——财政支出 2X ——国内生产总值

3X ——社会消费品零售总额

六、模型的检验

6.1 经济意义检

所估计的参数 , , ,均大

于0小于1 ,符合变量参数中确定的参数范围。模型估计结果说明,在假定其他变量不变的情况下,当年财政支出每增长1%,平均来说税收收入会增加0.853223%;在假定其他变量不变的情况下,当年国内生产总值每增长1%,平均来说税收收入会增加0.175618%;在假定其他变量不变的情况下,当年社会消费品零售总额上涨1%,平均来说税收收入会减少0.481559%。这里与理论分析和经验判断相一致。

850.0015

0=∧

β0.853223

1=∧

β0.175618

2=∧

β-0.481559

3=∧

β0.8532231=∧β0.1756182=∧β-0.4815593=∧

β

6 .2 统计检验 6.2.1 拟合优度检验

由Eviews 软件输出的结果可知:

由0.999304R 2=>0.8, 接近1,回归直线对观测值的拟合程度比较好。即解释变量“财政支出(X 1)”、“国内生产总值(X 2)”和“ 社会消费品零售总额(X 3)”对被解释变量“各项税收(Y )”的绝大部分差异作了解释。

6.2.2 显著性检验

①F 检验

由Eviews 软件输出的结果可知:

在5%的显著水平下,查F 分布表,得到临界值03.3)23,3(05.0=F ,可见 ,表明回归方程的总体线性显著成立,即各项税收与财政支出、国内生产总值、社会消费品零售总额的线性关系显著,模型通过F 检验。

②t 检验

由Eviews 软件输出的结果可知:

在05.0=?时,069.2)23(2

=?t ,因为0t 、1t 、2t 、3t 均大于2.069,所以在95%的置信度下拒绝原假设,模型的回归系数均通过t 检验。

七、模型的预测

Eviews 软件作出的预测区间图

0.999304

2=R 2.765563

0=t 11009.40

=F 3.0311009.40>=F 17.7397

1=t 8.254621

2=t -6.901185

3=t

图4 预测区间

八、模型总结与评价

中国税收总额随GDP的增加而增加,二者正相关。这是因为GDP总值作为税收的总源头,对税收总额起着促进作用。在我国经济处于快速发展阶段,研究税收总额与GDP之间的关系有着十分重要的意义。它对我国日后的经济走向有着很好的指导作用。特别是税率问题,是大家所关注的重点话题,引起国民激烈的讨论,中国政府可以通过对以往数据的分析决定是否增加还是减少税率。因此,实际应用意义也十分重要。

我国税收增长的影响因素分析

摘要 本文是在参考了多个关于影响我国税收收入的主要观点的基础上,对影响我国自1988年至2007年的税收收入的主要因素进行实证分析。选取的自变量有国内生产总值、财政支出和零售商品物价水平。然后,收集了相关的数据,利用EVIEWS软件对计量模型进行了参数估计和检验,并加以修正。得出结论是国内生产总值、财政支出和零售商品物价水平三者均对我国税收收入有很大影响。 【关键词】:国内生产总值财政支出零售商品物价水平税收计量思考 一、研究的目的要求 税收是我国财政收入的基本因素,也影响着我国经济的发展。取得财政收入的手段有多种多样,如税收、发行货币、发行国债、收费、罚没等等,而税收则由政府征收,取自于民、用之于民。经济是税收的源泉,经济决定税收,而税收又反作用于经济,这是税收与经济的一般原理。这几年来,中国税收收入的快速增长甚至“超速增长”引起了人们的广泛关注。科学地对税收增长进行因素分析和预测分析非常重要,对研究我国税收增长规律,制定经济政策有着重要意义。。 改革开放以来,中国经济高速增长,1978-2008年的31年间,国内生产总值从3645.2亿元增长到314045亿元,一跃成为世界第二大经济体。随着经济体制改革的深化和经济的快速增长,中国的财政收支状况也发生了很大的变化,中央和地方的税收收入1978年为519.28亿元,到2008年已增长到54223.79亿元,31年间平均每年增长16.76%。税收作为财政收入的重要组成部分,在国民经济发展中扮演着不可或缺的角色。为了研究影响中国税收增长的主要原因,分析中央和地方税收收入的增长规律,以及预测中国税收未来的增长趋势,我们需要建立计量经济模型进行实证分析。

对影响宏观税负因素的分析 【摘要】宏观税负主要受经济发展水平、产业结构等经济因素;经济体制、公共产品提供等政府职能范围;财政收入结构;税种和税率、税收优惠等税制结构已经税收征管因素的影响。 【关键词】宏观税负经济水平税制税收征管 一、概念界定 宏观税收负担是指国民经济的总体税收负担水平,通常用一定时期内税收收入总额与同期国民经济总量之比来衡量。具体来说,是指税收收入总额与国内生产总值(GDP)、国民生产总值(GNP)或国民收入(NI)的比值。考虑到口径的统一性,笔者将以税收收入与国内生产总值的比值为衡量标准,来分析影响宏观税负的因素。 宏观税负=税收收入/GDP=(应税收入*实际征收率)/GDP 宏观税负的影响因素 宏观税负的高低体现了政府在国民经济总量分配中集中程度的大小,也表明政府社会经济职能及财政职能的强弱。因此,对其产生影响的因素较多,主要可归纳为以下几方面: (一)经济因素 1、经济发展水平 经济发展水平是决定一个国家宏观税负水平的最根本因素。国家的经济发展水平越高,其内部各种社会经济主体的联系越为复杂,这就要求国家有雄厚的财政收入来调控社会经济。同时,宏观经济总量越大,也使得整个社会和国民的税收负担能力大大增强,税收来源更为丰富,税基更为宽泛。实证分析也表明,宏观税负的确与国内生产总值(GDP)呈正相关关系。 2、产业结构 宏观税负与产业结构密切相关。产业结构的调整直接造成税源结构和税基大小的变化,从而对税收收入的来源结构产生影响。比如在发展中国家,可能是第一产业或第二产业在经济中占主要比重,税收也相应地主要来自于这两个产业;在发达国家,可能第三产业比重较大,税收也主要来自于该产业。从另一角度看,在现行我经济结构和税收制度下,第二产业对税收的贡献尤为突出。若第一产业占GDP的比重上升,宏观税负就越低;反之,第二、三产业占GDP的比重越大,宏观税负就越高。由此可见,产业结构的发展级次以及由低向高的变动趋势,与宏观税源的增长具有高度的关联性。 3、其他经济结构 除产业结构外,一国国内生产总值(GDP)的构成、以及产业结构、企业结构、技术结构等的不同也将导致宏观税负各有差异。 (二)国家职能范围 税收收入作为财政收入的重要来源,其数额必然受财政支出需要的影响,而财政支出的多少则取决于一国政府的职能范围。国家职能范围越大,政府的开支越多,必然要求提高宏观税负水平以增加财政收入。反之,国家职能范围越小,政府的支出越少,需要的税收收入也越少,宏观税负水平就可能降低。

影响税收的因素分析一、前言

税收是国家取得财政收入的一种形式,它来源于经济,但又作用于经济,因为经济的增长能带动税收的增加,而税收又能为政府筹集必要的资金,而且还可以通过改变和调整不同经济主体之间的利益分配关系,对经济发展产生极大的影响。所以,研究税收增长的影响因素将具有重要的实际意义。本文从影响中国税收收入增长的主要因素出发,实证分析中国税收收入增长的原因。 二、数据的收集与录用 本文选取数据为1985—2011年27年各项税收(Y)、财政支出(X1)、国内生产总值(X2)、社会消费品零售总额(X3),如下表: 表1、1985—2011年27年各项税收、财政支出、国内生产总值、 社会消费品零售总额 年度各项税收财政支出国内生产总 数 社会消费品零 售总额(亿元) 1985 2,040.79 2,004.25 9,016.04 4,305.00 1986 2,090.73 2,204.91 10,275.18 4,950.00 1987 2,140.36 2,262.18 12,058.62 5,820.00 1988 2,390.47 2,491.21 15,042.82 7,440.00 1989 2,727.40 2,823.78 16,992.32 8,101.40 1990 2,821.86 3,083.59 18,667.82 8,300.10 1991 2,990.17 3,386.62 21,781.50 9,415.60 1992 3,296.91 3,742.20 26,923.48 10,993.70 1993 4,255.30 4,642.30 35,333.92 14,270.40 1994 5,126.88 5,792.62 48,197.86 18,622.90 1995 6,038.04 6,823.72 60,793.73 23,613.80 1996 6,909.82 7,937.55 71,176.59 28,360.20 1997 8,234.04 9,233.56 78,973.03 31,252.90 1998 9,262.80 10,798.18 84,402.28 33,378.10 1999 10,682.58 13,187.67 89,677.05 35,647.90 2000 12,581.51 15,886.50 99,214.55 39,105.70 2001 15,301.38 18,902.58 109,655.17 43,055.40 2002 17,636.45 22,053.15 120,332.69 48,135.90 2003 20,017.31 24,649.95 135,822.76 52,516.30 2004 24,165.68 28,486.89 159,878.34 59,501.00 2005 28,778.54 33,930.28 184,937.37 68,352.60

税负:指标设计、影响因素、效果分析 税负的问题,一度成为热点问题,众说纷纭。本文试图分析一下税负的有关问题,澄清一些认识。 本文认为,税负既是一个可以精确计量的指标,也是一种感觉。 影响税负轻重的因素,包括税制设计、税收征管、经济环境、盈利能力等诸多因素。 从税制设计的角度看,企业所得税和增值税的税负,多年来一直呈下降趋势,但由于征管水平提高,征管漏洞减少,可能抵消税制的部分降税效果,对个别企业而言,甚至可能导致税负上升。 宏观经济环境,影响纳税人的盈利能力,也影响其负担能力。这几年,受经济增速下滑的影响,纳税人的盈利能力下降,负担能力下降,税负也可能相对增加。 对纳税人而言,税负是越轻越好,还是越重越好,不可一概而论。不同的指标,有不同的意义。 无论是对纳税人还是宏观决策部门而言,分析税负变化情况,可以作为了解企业经营情况、宏观经济运行情况的一个窗口,作为改进管理水平,提高决策水平的参考。 本文包括以下问题。 一、税负及其分类 二、影响税负的因素 三、税负的变与不变及原因 四、税负的影响---越轻越好? 五、税负的比较方法及其意义 一、税负及其分类 税负,简单地理解,就是税收负担。 但是税收负担,太笼统了,需要进一步细分,才可以更加全面地认识。 (一)微观税负与宏观税负 微观税负,是分析每个纳税人的税收负担。

宏观税负,是分析全体纳税人的税收负担。 宏观是由微观构成的,认识宏观,应先从微观入手。 (二)微观税负的三个指标 尽管纳税额,比如一年缴了多少税,可以作为衡量税收负担的一个标准,但是,某种比率,更能说明问题。微观税负,可以从以下几个角度分析: 1、收入税负率 对多数税种而言,纳税人有收入,才会缴税,即使与收入没有直接关系的税种,比如自用房产的房产税,其纳税资金来源,也是收入。因此,税额与收入的比例,可以作为税负指标,表明收入中有多少被用来缴税了。 (1)总收入税负率 总收入税负率,是把有关的税额加总,然后与收入总额比,得出总收入税负率。 总收入税负率=纳税总额/收入总额 (2)税种收入税负率 把某个税种缴纳的税额,与该税种应税收入相比,得出税种收入税负率。 企业所得税收入税负率=所得税实纳税额/总收入 增值税收入税负率=增值税实纳税额/全部增值税应税收入 尽管增值税是价外税,税额与收入似乎没有关系,实际是有关系的,因为销项税额取决于销售额。 2、利润税负率 每个企业纳税人,都有股东,股东投资的目的,是获取投资回报。投资回报的直接体现,是税后利润。因此,利润税负率,也是衡量税负轻重的一个指标。利润税负率,也可以分为总的利润税负率和分税种的利润税负率,表明经营成果中,有多少交了税,有多少留给自己。 总利润税负率=纳税总额/税后利润总额 企业所得税利润税负率=企业所得税实纳税额/税后利润总额 增值税利润税负率=增值税实纳税额/税后利润总额

我国税收收入影响因素 的实证分析 姓名:杨玉婷 班级:0331404 学号2014210992

目录 1. 引言 (2) 2. 文献综述 (2) 2.1. 国外的相关研究 (2) 2.2. 国内的相关研究 (3) 3. 建立模型 (4) 3.1. 变量 (4) 3.2. 数据 (4) 3.3. 描述性分析 (5) 3.3.1. 税收收入虽年份变化的关系图 (5) 3.3.2. 税收收入与各解释变量之间的关系图 (6) 3.3.3. 模型 (7) 4. 模型的参数估计与统计检验 (8) 4.1. 参数估计 (8) 4.2. 拟合优度检验 (9) 4.3. 显著性检验(t检验) (9) 4.4. 总体显著性检验(F检验) (9) 5. 模型的计量经济检验 (10) 5.1. 多重共线性检验 (10) 5.1.1. 简单相关系数检验法 (10) 5.1.2. 辅助回归法 (10) 5.1.3. 逐步回归法修正模型 (11) 5.2. 检验模型的异方差 (14) 5.2.1. 图形法 (14) 5.2.2. White检验 (15) 5.2.3. 加权最小二乘法修正异方差 (15) 5.3. 模型的自相关检验 (17) 5.3.1. 图形法检验自相关 (17) 5.3.2. 自相关DW检验 (18) 5.3.3. 自相关问题的修正 (19) 6. 结论和启示 (21) 6.1. 模型的最终形式 (21) 6.2. 启示 (21) 7. 参考文献 (23)

1.引言 税收是政府为了满足社会公共需要,凭借政治权力,强制、无偿地取得财政收入的一种形式。基于税收分配广度和深度的发展,税收对国民经济的发展和促进作用也越来越显著,经济决定税收,税收反映经济。对税收收入的主要影响因素加以分析,有助于我们运用政策工具对税收结构进行优化,从而使税收对经济发展发挥更大的促进作用。为了研究影响中国税收增长的主要原因,分析我国税收收入的增长规律,以及预测中国税收未来的增长趋势,我们需要建立计量经济模型进行实证分析。 本文将数据挖掘应用于税收预测中,通过对大量历史数据的记录和与之相关的各种数据的分析,运用计量经济学模型,以及Eviews软件,对税收收入情况进行了预测。并对各预测模型进行了实验结果的对比分析,得出双对数预测方法较简单回归预测方法能更好地进行税收收入预测,从而更好地指导税收计划的完成,为科学地建立税收计划进行了有效地探索,并为税收计划工作提供了重要的科学依据。2.文献综述 2.1.国外的相关研究 国外学者关于税收收入影响因素的研究涉及了很多方面。如在经济增长对税收收入的影响方面,有的文献表明,经济的发展会使公众对公共服务的需求不断提高,这就需要国家征集更多的收入来发展公

四川省税收影响因素分析 摘要:税收是我省财政收入的重要组成部分,对维持社会稳定和促进经济增长有很大的作用。影响税收收入的因素来自于很多方面,从生产总值,财政支出,进出口总额,居民人均消费水平和职工工职总额这五个方面进行研究,得出税收与这五者的关系,为现行政策提供参考。本文对我省自1990年至2009年的税收收入的主要因素进行实证分析。选取的自变量有生产总值、财政支出、职工工职总额,进出口总额、居民人均消费水平。然后,收集了相关的数据,利用EVIEWS软件,采取逐步回归,异方差检验等对模型进行影响因素进行筛选,用最小二乘法对计量模型进行了参数估计和检验,并加以修正。得出的结论是——国内生产总值、财政支出等是影响税收收入的主要因素。 。 关键词:税收收入,财政支出,职工工职总额,生产总值,最小二乘法,逐步回归,异方差检验。 一、问题的提出 改革开放以来,我省经济高速增长,1978-2009年的31年间,我省生产总值增长到14151.28亿元,一跃成为全国经济大省。随着经济体制改革的深化和经济的快速增长,我省的财政收支状况也发生了很大的变化,我省的税收收入2009年已增长到886.6725亿元,31年间平均每年增长8.858%。税收作为财政收入的重要组成部分,在民族经济发展中扮演着不可或缺的角色。为了研究影响我省税收增长的主要原因,分析税收收入的增长规律,以及预测中国税收未来的增长趋势,我们需要建立计量经济模型进行实证分析。 二、模型设定 影响税收收入的因素有很多,为了全面反映四川税收增长的全貌,我们选用“四川财政收入”

中的“各项税收”(即税收收入(Y))作为被解释变量,反映税收的增长;选择“生产总值(X1)”作为经济整体增长水平的代表;选择“财政支出(X3)”作为公共财政需求的代表;选择“职工工职总额(X2)”作为员工工资水平代表,选择“进出口总额(X4)”作为对外经济贸易的发展水平,选取“居民人均消费水平(X5)”作为居民消费的代表。另外,由于影响税收收入的因素比较多,在本文中我们就选取以上五个变量作为分析。设定模型为, Y=β0+β1X1+β2X2+β3X3+β4X4 +β5X5 +u 其中,Y—税收收入;X1—生产总值;X2—职工工职总额;X3—财政支出,X4—进出口总额,X5—居民人均消费水平。 三、样本数据的选 本课题以《四川统计年鉴1990-2010》为资料来源,使用了1990-2009年四川的生产总值、职工工职总额、财政支出、进出口总额,、居民人均消费水平等作为研究对象。

影响我国税收收入的因素分析 ——国内生产总值 ——财政支出 ——零售商品物价水平 班级:金融4班 学号:1320 姓名:薛月强

摘要: 本文是在参考了多个关于影响我国税收收入的主要观点的基础上,对影响我国自1993年至2012年的税收收入的主要因素进行实证分析。选取的自变量有国内生产总值、财政支出和零售商品物价水平。然后,收集了相关的数据,利用EVIEWS软件对计量模型进行了参数估计和检验,并加以修正。得出结论是国内生产总值、财政支出和零售商品物价水平三者均对我国税收收入有很大影响。 关键词: 国内生产总值财政支出零售商品物价水平税收计量思考 一、研究的目的及变量的选取 税收是我国财政收入的基本因素,也影响着我国经济的发展。取得财政收入的手段有多种多样,如税收、发行货币、发行国债、收费、罚没等等,而税收则由政府征收,取自于民、用之于民。经济是税收的源泉,经济决定税收,而税收又反作用于经济,这是税收与经济的一般原理。这几年来,中国税收收入的快速增长甚至“超速增长”引起了人们的广泛关注。科学地对税收增长进行因素分析和预测分析非常重要,对研究我国税收增长规律,制定经济政策有着重要意义。 为了具体分析各要素对提高我国税收收入的影响大小,选择能反映我们税收变动情况的“各项税收收入”为被解释变量(用Y表示),选择能影响税收收入的“国内生产总值(用X1表示)”、“财政支出(用X2表示)”和“商品零售价格指数(用X3表示)”为解释变量。表1为由《中国统计年鉴》得到的1993—2012年的有关数据。 表1 税收收入模型的时间序列表

资料来源:《中国统计年鉴2013》; 为分析各项税收收入(Y)随国内生产总值(X1)、财政支出(X2)和商品零售价格指数(X3)变动的数量的规律性,可以初步建立如下三元对数回归模型:lnY= β0+ β1 lnX1+ β2 lnX2 + β3 X3 + u i 确定参数估计值范围 由经济常识知,因为国内生产总值(X1)、财政支出(X2)和商品零售价格指数(X3)的增加均会带动税收收入的增加,所以国内生产总值(X1)、财政支出(X2)和商品零售价格指数(X3)与税收收入应为正相关的关系,所以可估计0<β1<1 ,0<β2<1, 0<β3<1。 二、参数估计 利用Eviews软件,做lnY对lnX 1、lnX 2 、X 3 的回归,回归结果如下(表2) 表 2 Dependent Variable: LNY Method: Least Squares Date:4/26/14 Time: 17:32 Sample: 1993 2012 C LNX1 LNX2

朱仙庄分局 一季度税收收入分析报告 朱仙庄镇政府: 一季度,我局在埇桥区地税局和地方各级党委、政府的正确领导下,认真贯彻落实全省地税工作会议精神,按照区地税局的总体安排,紧紧围绕组织收入这个中心,及时对经济税源进行全面深入的预测和分析,切实增强组织收入工作的系统性、预见性和主动性。积极采取有力的措施,打好组织收入攻坚战,为促进辖区内经济平稳较快增长奠定基础。现将有关税收收入及分析情况报告如下: 一、基本管户情况 截至2010年一季度末,朱仙庄镇辖区共有各类税务登记户数584户,其中:个体经营户522户,各类企业62户。 二、税费收入完成情况 第一季度我分局共组织入库地方税收及教育附加3594745.86元,占全年税收计划1400万元25.68%,其中朱仙庄镇3252097.75元,占分局总收入的90.47%;比去年同期多收13829.09元,同比增收0.43%。同样入库各类基金58万元,比去年同期少收112万元 ,同比减收65.89%。 主要来源: 一是委托代征入库的税款,朱仙庄镇所辖委托代征单位4户(朱仙庄煤矿、宿州学院、宿州卫校、宿州市华馨新农村建设有限公司),第一季度除宿州学院无税款入库外,其余3户累计入库税款2073454.59元,占朱仙庄镇总收入的63.76%。 二是企业正常申报的税款,1-3月份有税申报企业39户,入库税款425714.19元,主要是安徽绿洲人造板有限公司、朱仙庄信用社、宿州市杰峰绿化工程有限公司和煤碳供销经理部入库的税款,第一季度入库各类税款349317.38元。 三、存在的主要困难和问题 (一)实有税源与收入计划任务偏差大。2009年,由于形势变化,国际金融危机对实体经济冲击不断加深加重、国家出台了大规模结构性减税政策,不确定的减收因素不断增多,地税收入面临前所未有的压力。 (二)新增应税项目不多,地税收入效应未能体现。从朱仙庄镇应税项目来看,新增重大应税项目不多,税收增长缺乏新税源支持。 四、二季度税收收入预测 4月份土地使用税、房产税征期将至,土地使用税预计完成100万元,房产税10万元,主要是安徽绿洲人造板入库的税款,6月底企业所得税汇算清缴结束,企业所得税预计完成10万元,营业税预计能够完成140万元,个人所得税所预计完成20万元,二季度预计完成地方各税300万元。 五、在组织收入工作中我们将主要采取以下措施,全力以赴保收入、促增长。 一是坚持依法组织收入,确保地税收入平稳较快增长。坚持依法治税,既要坚决制止有税不收和人为调节收入进度,更要坚决杜绝寅吃卯粮收过头税和转引税款,确保组织收入依法规范运行。坚持经济税收观,抓好税收分析预测,准确把握形势,掌控税源潜力,增强组织收入工作的预见性和主动性,逐步健全科学、稳定的收入保障机制。进一步提高收

宏观税负的影响因素 宏观税收负担是指国民经济的总体税收负担水平,通常用一定时期内税收收入总额与同期国民经济总量之比来衡量。具体来说,是指税收收入总额与国内生产总值(GDP)、国民生产总值(GNP)或国民收入(NI)的比值。考虑到口径的统一性,笔者将以税收收入与国内生产总值的比值为衡量标准,来分析影响宏观税负的因素。 宏观税负=税收收入/GDP=(应税收入*实际征收率)/GDP 宏观税负的高低体现了政府在国民经济总量分配中集中程度的大小,也表明政府社会经济职能及财政职能的强弱。因此,对其产生影响的因素较多,主要可归纳为以下几方面: (一) 经济因素 1、经济发展水平 经济发展水平是决定一个国家宏观税负水平的最根本因素。国家的经济发展水平越高,其内部各种社会经济主体的联系越为复杂,这就要求国家有雄厚的财政收入来调控社会经济。同时,宏观经济总量越大,也使得整个社会和国民的税收负担能力大大增强,税收来源更为丰富,税基更为宽泛。实证分析也表明,宏观税负的确与国内生产总值(GDP)呈正相关关系。 2、产业结构

宏观税负与产业结构密切相关。产业结构的调整直接造成税源结构和税基大小的变化,从而对税收收入的来源结构产生影响。比如在发展中国家,可能是第一产业或第二产业在经济中占主要比重,税收也相应地主要来自于这两个产业;在发达国家,可能第三产业比重较大,税收也主要来自于该产业。从另一角度看,在现行我经济结构和税收制度下,第二产业对税收的贡献尤为突出。若第一产业占GDP的比重上升,宏观税负就越低;反之,第二、三产业占GDP的比重越大,宏观税负就越高。由此可见,产业结构的发展级次以及由低向高的变动趋势,与宏观税源的增长具有高度的关联性。 3、其他经济结构 除产业结构外,一国国内生产总值(GDP)的构成、以及产业结构、企业结构、技术结构等的不同也将导致宏观税负各有差异。 (二) 国家职能范围 税收收入作为财政收入的重要来源,其数额必然受财政支出需要的影响,而财政支出的多少则取决于一国政府的职能范围。国家职能范围越大,政府的开支越多,必然要求提高宏观税负水平以增加财政收入。反之,国家职能范围越小,政府的支出越少,需要的税收收入也越少,宏观税负水平就可能降低。

我国税收收入影响因素的实证研究 摘要:税收是我们国财政收入的基本因素,也影响着我国经济的发展。本文通过查阅相关文献以及搜索相关的网站信息对分析我国税收收入影响因素进行一系列的文献综述,并通过Eviews计量经济学软件对税收收入的影响因素包括选取国内生产总值、财政支出、商品零售价格指数进行分析,得出相关结论并对我国财政收入方面给出一些建议。 关键词:税收收入、国内生产总值、财政支出、商品零售价格指数、计量分析引言: 自1985年实行的利改税的税改以来,税收占财政收入的比重逐年上升,90年代已高达96%。而1994年实施的全面税制改革又使得税收收入有了新的变化。税收组织财政收入、调控经济运行和监督经济活动职能的发挥,成为国家非常关心的问题。 从进入新世纪,我国的经济发展面临着巨大的机遇和挑战。在新经济背景下,基于知识和信息的产业发展迅猛,全球经济发展一体化日渐深入,中国成功加入WTO。新形势下的经济发展是经济稳定和协调增长的结果,由于税收具有聚财与调控的功能,因而它在实现经济发展的过程中将发挥非常重要的作用,研究税收收入的影响因素对我国有着重要的意义。 一、理论综述 高淑红在《我国税收收入的影响因素分析》一文中运用多重共线性检验和加权最小二乘估计法等计量经济学检验方法对税收收入与其影响因素做了相关计量分析,得出了以下分析结果与结论: 1.国内生产总值对税收收入的影响

国内生产总值与税收收入成正相关。这表明,国内生产总值的增加会带来税收的增加。正如前面所述,经济是税收收入的源泉,税收的增长离不开经济的增长,税收收入受经济发展的影响,而国内生产总值在很大程度上就反映我国的经济的发展状况。 2.财政收入对税收收入的影响 税收收入与财政支出显著的正相关。这表明,随着财政支出的增加,税收收入也会相应的增加,而且,其系数为0.7009,远高于国内生产总值的系数。估计其原因,因为国家跟政府为了拉动经济增长,常常实施加大财政支出力度,从而使经济得到发展,各项税收相应的都有所增加,进而增加了税收的总收入。 二、实证分析 (一)变量选取 为了全面反映中国税收增长的全貌,选择包括中央和地方税收的“国家财政收入”中的“各项税收”(简称“税收收入”)作为被解释变量,以反映国家税收的增长;选择“国内生产总值(GDP)”作为经济整体增长水平的代表;选择中央和地方“财政支出”作为公共财政需求的代表;选择“商品零售物价指数”作为物价水平的代表。 Y—税收收入(亿元) X1—国内生产总值(亿元) X2—国家财政支出(亿元) X3—商品零售价格指数(以1986年为基期100) (二)数据取得 以下数据来源于《中国统计年鉴》,单位均为亿元。

税收预测情况分析报告 xx市国家税务局关于xx年1-4月份税收收入及xx年全年税收预测情况分析报告 一、xx年1-4月税收收入完成情况 今年1-4月我局共组织各项税收收入1109万元,其中:“两税”完成898万元,比上年同期1014万元减少116万元,下降%;其它税收(不含车辆购置税)完成xx年1-4月工业企业入库增值税493万元,比上年同期入库638万元(含上年退税88万元)减少145万元,xx 年工业增加值11xx年同期工业增加值9982万元,税负为%;税负减少两个百分点。xx年1-4月商业入库增值税294万元,比上年同期入库244万元(含上年退税142万元)增加50万元,xx年1-4月社会消费品零售总额32325万元,税负为%,上年同期社会消费品零售总额290万元,税负为%,税负增加零点一个百分点。增加、减少原因具体分析如下: (一)商业 个体工商业户xx年1-4月入库增值税146万元,xx年1-4月入库增值税184万元,增加38万元,增加原因一是生猪屠宰委托代征同比增加xx年1-4月入库增值税26万元,xx年1-4月入库增值税41万元,增加15万元。 (二)工业 1、医药行业 xx年1-4月入库增值税157万元,xx年1-4月入库

增值税62万元,减少95万元。xx年1-4月工业增加值1387万元,税负为%,xx年1-4月工业增加值1865万元,税负为%,税负减少三点九个百分点。减少原因是企业销售形势不好,销售收入下降,税金减少。 2,电力企业 xx年1-4月入库增值税251万元,xx年1-4月入库增值税195万元,减少56万元,xx年1-4月工业增加值1992万元,税负为%,。xx年1-4月工业增加值2789万元,税负为7%,税负减少五点六个百分点。其中xx热电厂xx年1-4月入库增值税221万元,xx年1-4月入库增值税135万元,减少86万元,减少原因是由于原材料价格上涨,进项税额增大,将影响税收收入;xx风力发电为新增业户,xx年3月份实现增值税22万元;xx农电局xx年1-4月入库增值税35万元,同比增加8万元。 二、全年税收收入情况预测 xx年度我局累计组织入库税收收入5286万元,完成年度调整后计划5265万元的%。其中:“两税”入库4850万元,完成市局年初计划4947万元的98%,完成xx市政府计划4850万元的100%;利息所得税入库9万元,完成年度计划5万元的101%。 为了摸清我局的税源情况,最近各税源管理科对税源情况进行了调查,调查结果显示今年我局税源情况没有大的改观,能左右我局税收收入情况的仍然是纺织、制酒、医药制造、电力行业。一系列税收优惠政策的实施,原有企业销售下降,新增企业的预计税源远远弥补不了原有企业所下降的税源,而税收计划年年递增,这些因素将在很大

第五章税收负担与税负转嫁 本章重点难点 1、税收负担与税负转嫁的概念 2、税收负担的衡量指标及影响税收负担的因素 3、税负转嫁的方式及税负转嫁的制约因素 学习目的 1、了解税收负担和税负转嫁的涵义 2、认识税收负担的衡量指标和影响税收负担的因素 3、掌握税负转嫁的制约因素和我国社会主义市场经济下的税负转嫁情况。 一、单项选择题 1、下列各项中,按税负是否转嫁分类,所得税属于() A、流转税 B、财产税 C、直接税 D、间接税 2、在税收活动中,从征税到税负的最终落实要经过若干环节,其中关键环节是() A、税收冲击 B、税负转嫁 C、税负归宿 D、税收分配 3、国际经济组织对各国税收水平的比较,主要使用的指标是() A、国内生产总值税收率 B、国民生产总值税收率 C、企业税收负担率 D、个人税收负担率 4、一般来说,从商品供给弹性与税负转嫁的关系上,供给弹性越大,越容易发生税收负担的() A、后转 B、消转 C、前转 D、税收资本化 5、通过市场买卖,由卖方向买方转嫁的税负转嫁方式是() A、前转 B、后转 C、混转 D、消转 6、一般来说,从商品供给弹性与税负转嫁的关系上,供给弹性越小,越不容易() A、前转 B、后转 C、混转 D、消转 7、下列各项中,在税负转嫁中起决定作用的是() A、课税商品的供给弹性 B、课税商品的成本形态 C、课税商品的垄断程度 D、课税对像的性质 8、下列不属于微观税负的衡量指标的是() A、企业税收负担率 B、农业户税收负担率 C、个人税收负担率 D、国民收入税收负担率 9、下列说法正确的是() A、一般来说,经济发展水平越高,宏观税率就越低 B、国家职能越大,该国的宏观税负就越低 C、一般来说单一制国家的宏观税负低于联邦制的国家税负 D、衡量一个国家宏观税负是否合理,首先要看该国的生产力发展水平和人均国民收入的多少 10、()是制定税收政策的核心。 A、税收负担问题 B、税率确定问题 C、税种选择问题 D、国家税收收入问题 单项选择题参考答案

广东省汕尾市税收收入基本情况数据分析报告2019版

前言 汕尾市税收收入基本情况数据分析报告围绕核心要素地方一般公共预算收入,税收收入,增值税收入等展开深入分析,深度剖析了汕尾市税收收入基本情况的现状及发展脉络。 汕尾市税收收入基本情况分析报告中数据来源于中国国家统计局、行业协会、相关科研机构等权威部门,通过整理和清洗等方法分析得出,具备权威性、严谨性、科学性。 本报告从多维角度借助数据全面解读汕尾市税收收入基本情况现状及发展 态势,客观反映当前汕尾市税收收入基本情况真实状况,趋势、规律以及发展脉络,汕尾市税收收入基本情况数据分析报告必能为大众提供有价值的指引及参考,提供更快速的效能转化。

目录 第一节汕尾市税收收入基本情况现状概况 (1) 第二节汕尾市地方一般公共预算收入指标分析 (3) 一、汕尾市地方一般公共预算收入现状统计 (3) 二、全省地方一般公共预算收入现状统计 (3) 三、汕尾市地方一般公共预算收入占全省地方一般公共预算收入比重统计 (3) 四、汕尾市地方一般公共预算收入(2016-2018)统计分析 (4) 五、汕尾市地方一般公共预算收入(2017-2018)变动分析 (4) 六、全省地方一般公共预算收入(2016-2018)统计分析 (5) 七、全省地方一般公共预算收入(2017-2018)变动分析 (5) 八、汕尾市地方一般公共预算收入同全省地方一般公共预算收入(2017-2018)变动对比分 析 (6) 第三节汕尾市税收收入指标分析 (7) 一、汕尾市税收收入现状统计 (7) 二、全省税收收入现状统计分析 (7) 三、汕尾市税收收入占全省税收收入比重统计分析 (7) 四、汕尾市税收收入(2016-2018)统计分析 (8) 五、汕尾市税收收入(2017-2018)变动分析 (8)

《我国财政收入影响因素分析》 班级: 姓名: 学号: 指导教师: 完成时间: 摘要:对我国财政收入影响因素进行了定量分析,建立了数学模型,并提出了提高我国财政收入质量的政策建议。 关键词:财政收入实证分析影响因素 一、引言 财政收入对于国民经济的运行及社会发展具有重要影响。首先,它是一个国家各项收入得以实现的物质保证。一个国家财政收入规模大小往往是衡量其经济实力的重要标志。其次,财政收入是国家对经济实行宏观调控的重要经济杠杆。宏观调控的首要问题是社会总需求与总供给的平衡问题,实现社会总需求与总供给的平衡,包括总量上的平衡和结构上的平衡两个层次的内容。财政收入的杠杆既可通过增收和减收来发挥总量调控作用,也可通过对不同财政资金缴纳者的财政负担大小的调整,来发挥结构调整的作用。此外,财政收入分配也是调整国民收入初次分配格局,实现社会财富公平合理分配的主要工具。在我国,财政收入的主体是税收收入。因此,在税收体制及政策不变的情况下,财政收入会随着经济繁荣而增加,随着经济衰退而下降。 我国的财政收入主要包括税收、国有经济收入、债务收入以及其他收入四种形式,因此,财政收入会受到不同因素的影响。从国民经济部门结构看,财政收入又表现为来自各经济部门的收入。财政收入的部门构成就是在财政收入中,由来自国

民经济各部门的收入所占的不同比例来表现财政收入来源的结构,它体现国民经济各部门与财政收入的关系。我国财政收入主要来自于工业、农业、商业、交通运输和服务业等部门。 因此,本文认为财政收入主要受到总税收收入、国内生产总值、其他收入和就业人口总数的影响。 二、预设模型 令财政收入Y(亿元)为被解释变量,总税收收入X1(亿元)、国内生产总值X2(亿元)、其他收入X3(亿元)、就业人口总数为X4(万人)为解释变量,据此建立回归模型。 二、数据收集 从《2010中国统计年鉴》得到1990--2009年每年的财政收入、总税收收入、国内生产总值工、其他收入和就业人口总数的统计数据如下: 财政收入Y 总税收收入X1 国内生产总值X2 其他收入X3 就业人口总数X4 obs 1990 2937.1 2821.86 18667.8 299.53 64749 1991 3149.48 2990.17 21781.5 240.1 65491 1992 3483.37 3296.91 26923.5 265.15 66152 1993 4348.95 4255.3 35333.9 191.04 66808 1994 5218.1 5126.88 48197.9 280.18 67455 1995 6242.2 6038.04 60793.7 396.19 68065 1996 7407.99 6909.82 71176.6 724.66 68950 1997 8651.14 8234.04 78973 682.3 69820 1998 9875.95 9262.8 84402.3 833.3 70637 1999 11444.08 10682.58 89677.1 925.43 71394 2000 13395.23 12581.51 99214.6 944.98 72085 2001 16386.04 15301.38 109655.2 1218.1 73025 2002 18903.64 17636.45 120332.7 1328.74 73740 2003 21715.25 20017.31 135822.8 1691.93 74432 2004 26396.47 24165.68 159878.3 2148.32 75200 2005 31649.29 28778.54 184937.4 2707.83 75825 2006 38760.2 34804.35 216314.4 3683.85 76400 2007 51321.78 45621.97 265810.3 4457.96 76990 2008 61330.35 54223.79 314045.4 5552.46 77480 2009 68518.3 59521.59 340506.9 7215.72 77995 三、模型建立

重点企业税收分析报告 分析报告要点 一、纳税人的本期情况(指分析期限内的基本情况)分析: (一)对纳税人的基本情况进行纵向对比。主要是对纳税人的产值、销售(经营)收入、对外投资、成本(费用)、利润(收益)、资产、负债、职工(用工)人数、工资、税款等指标的本期数与上期数以及上年同期数进行比较,分析各个指标的增减情况及增减的原因。 (二)对纳税人的基本情况进行横向对比。主要是将分析对象的税负与同行业纳税人的税负进行比较分析,如果分析对象的税负偏高或偏低,则要分析其原因。 二、对纳税人的税源变化原因分析 (一)纳税人本身因素引起的税源变化分析。主要分析纳税人的生产(经营)规模的扩大或缩小,对外投资的增加或减少,经营状况的好或坏等方面因素对税源的影响。纳税人本身引起税源变化的因素必须是正在形成(发生)或者短期(最长不超过3个月)内可以形成(可能发生)的。 (二)税收政策因素引起的税源变化分析。主要分析正在执行的税收政策和新出台的短期(最长不超过3个月)内就要实施的税收政策对纳税人税源的影响,如正在执行的税收优惠政策即将到期,或者新的税收政策将减少(增加)纳税人的计税金额等。 (三)其他因素引起的税源变化分析。主要分析国家有关政策(如利率的调整),国际、国内市场的变化(如原油价格的波动),自然环境(自然灾害)等因素对纳税人税源的影响。 三、未来发展趋势及税收预测。

通过对纳税人的税源变化预测分析,可以预计纳税人在一定时期内可以增加应纳税额元(其中:营业税元,企业所得税元,…..),或者应纳税额可能减少元(其中:营业税元,企业所得税元,…..) 分行业税收分析举例(主要内容): 一、交通运输业 某企业2006年上半年累计完成税收总收入2845万元,比去年同期1920万元增收925万元,增长48%。 该企业上半年累计完成货运量6,40万吨,与去年同期的6,04万吨相比增加36万吨,上升6%,其中:内贸货运量为4,94万吨,同比增长1.5%;外贸货运量为1,46万吨,同比上升24.2%。虽然运价下滑,平均单位收入为52.4元/千吨海里,比去年同期减少收入5.6元/千吨海里,但货运量增加使得主营业务收入增长。今年上半年主营业务收入达到8500万元,同比增长5%,缴纳营业税319万元,与去年同期相比增长4.1%。 然而,由于油价上涨对航运企业造成较大冲击,燃料成本已占总成本的44%,燃料平均消耗单价预计达3190元,比去年同期增加约860元,增长38%,对企业经营利润产生较大影响。1-6月份完成企业所得税550万元,比去年同期下降3%。 2006年全球航运市场仍将继续保持增长态势,但市场运能供大于求的矛盾会进一步显现和突出。国际集装箱运输市场基本处在供求平衡的局面,但集装箱运力的投放自2005年下半年起将比较集中,运

东方企业文化·策略 2010年8月 182 企业所得税改革对税收收入影响的实证分析 高丽娜 闫洪霞 (中央财经大学中国公共财政与政策研究院,北京,100081) 摘 要:2007年的企业所得税改革,使我国内外资企业面临的所得税政策发生了很大的变化,本文通过建立面板数据模型,分析了此次改革对所得税收入的影响:企业所得税收入占GDP 的比重显著提高,企业所得税作为主体税种的地位进一步加强。 关键词:企业所得税 税收收入 面板数据 主体税种 中图分类号:F810.424 文献标识码:A 文章编号:1672—7355(2010)08—0182—01 1.文献综述 国外一些文献对企业所得税进行过研究,他们发现,企业所得税税率的变动会对企业经济行为产生影响。也就是说,所得税改革本身会对经济产生扭曲。 Gropp 和Kostial (2000)以及 B′enassy-Qu′er′e 等(2000)考察了外国投资、税率和企业所得税收入之间的关系。其分析结果均显示外国投资对税率的变化很敏感。De Mooij 和Ederveen (2003,2006)分析并得到了外商投资对企业所得税率的弹性。 Bartelsman 和Beetsma (2003)分析了经合组织16个成员国19年(1979–1997)的数据,研究了税收激励转让定价对企业所得税收入的影响。Auerbach 和Poterba (1988)研究了美国1959至1985年企业所得税收入下降的原因;Douglas (1990)则对加拿大1960–1985的所得税收入进行了相似的研究。两篇文章的结论是,企业所得税收入的下降主要是由于利润率的下降而不是由于税率的下降。 Devereux 等(2004)对英国1980-2004年间的企业所得税收入进行了研究,他们集中关注了为什么企业所得税率下降了而企业所得税收入却提高了。他们发现,其中一方面是因为度量的原因使得企业所得税的税基变宽;另外,企业部门的规模扩大以及盈利能力的提高也可能提高了企业部门的应税收入。Clausing (2007)对经合组织国家1979–2002年企业所得税收入相对于GDP 的变化进行了研究。他发现,企业所得税收入不仅受到所得税率的影响,同时也受到企业部门盈利能力、税基的宽度、企业部门占GDP 比重以及国家经济环境等各个因素的影响。 2.实证分析及结果 新税法的实施,一方面使内资企业法定税率降低了8%(从33%到25%),另一方面使绝大多数外资企业的税率上升了10%(从15%到25%)。而其对企业经济行为也会产生影响。所以,单从理论分析很难看出此次改革对收入的影响,以下通过建立模型进行实分析。 本文对我国内地各省(区、市)2001至2008年的所得税收入建立了面板数据。被解释变量是企业所得税收入占地区GDP 的比重(而不是企业所得税收入绝对值),因此在回归结果中,各解释变量对被解释变量的影响表现为对这一比重的影响。该比重的变化,既可能是由于分子企业所得税收入绝对值的变化,也可能是由于分母地区GDP 的变化。因此,如果GDP 发生明显异动的话,将使分析结果产生变数。幸运的是,我们没有发现GDP 的明显异动,其变化趋势比较平稳。 解释变量主要包括反映以下3方面的变量:①内外资企业比例结构;②当地经济发展状况;③当地政策经济环境。具体模型如下: 123456789___2_3it it it it it it it it it it i CIT DUMMYREFORM LNENTER GDP LNGDP PER UNEM INV GT PROFITBILITY GROWTHRATE SHARE IN SHARE IN αβββββββββε=+++ +++++++ 本文在分析中通过Hausman 检验对固定效应模型和随机效应模型进行了对比,并最终采用了固定效应模型。具体回归结果是:此次所得税制改革对所得税收入占GDP 比重确实产生了影响,在99%的显著水平上,政策变量对所得税占GDP 比重产生了0.27的显著性正向影响。也就是说,如果其他因素保持不变,此次所得税改革使所得税收入占GDP 比重增加了0.27个百分点。因此,所得税改革的政策效应是明显的。 另外,从回归结果可以看到,外商投资年末余额与全社会固定资产投资之比、工业企业数量与CIT/GDP 呈显著正相关。例如外商投资年末余额与全社会固定资产投资之比每提高1个百分点,企业所得税占GDP 比重将提高0.29个百分点。而第二产业增加值占GDP 比重、经济增长率与CIT/GDP 负相关,经济增长率每提高一个百分点,企业所得税占GDP 比重将降低0.01个百分点。这与预期不同——从理论上分析,企业的盈利能力高应该能贡献较大的税收收入,而较高的经济增长率也应该能够带来较多的所得税收入。但由于被解释变量是所得税占GDP 的比值,因此,这种意料外的影响方向可能是由于GDP 的增速超过了所得税收入的增速(正如本文前面所述),因此这里没有太大的问题。 3. 结论 本文通过对中国内地30个省(自治区、直辖市)建立面板数据,分析了2007年所得税改革对企业所得税收入的影响。通过分析,我们发现,此次所得税改革产生了非常显著的政策影响,所得税收入占GDP 的比重得到了显著提高。随着政策实施时间的延长,这种政策效应也将越来越显著。应该说,企业所得税的主体地位已经得到了进一步的巩固。 参考文献: [1] 瞿志明,“2008年两税合并对企业税务影响与企业涉税风险分析”,《国际商务研究》2008年第一期。 [2] Austan Goolsbee , 2002, “The Impact and Inefficiency of the Corporate Income Tax : Evidence from State Organizational Form Data”, NBER working paper series NO .9141 [3] Dale W. Jorgenson and Kun-Young Yun , “Tax Reform and U.S. Economic Growth”, Journal of Political Economy 98(5) Part 2: S151-S193