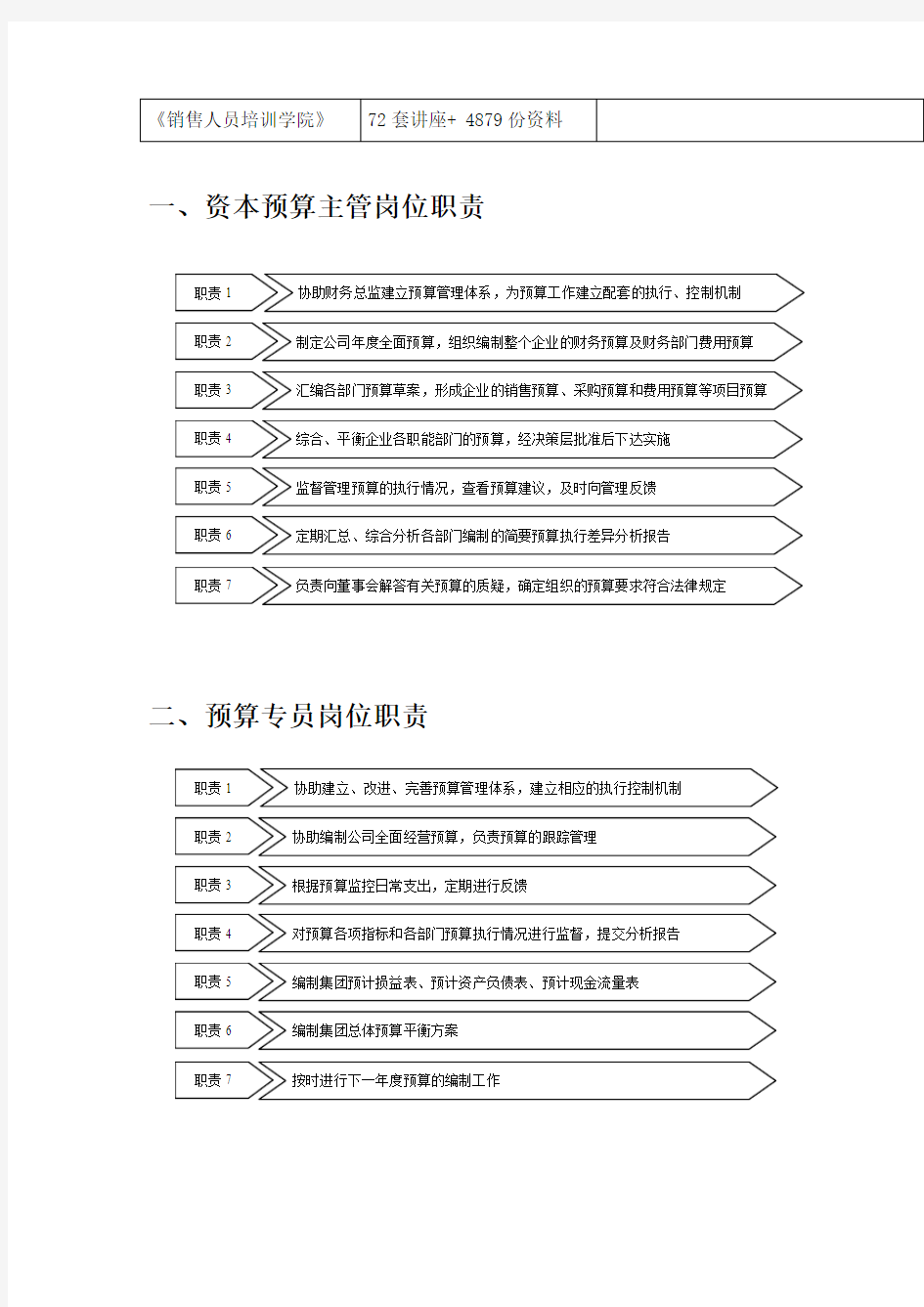

一、资本预算主管岗位职责

二、预算专员岗位职责

三、预算编制程序

总经理预算部主管预算会计各预算部门负责人

四、年度预算编制程序

总经理各部门经理预算主管财务部经理财务总监

五、年度预算编制平衡流程

总经理财务部经理各系统总监财务总监董事长

六、年度预算调整流程

总经理财务经理预算部各系统部门

七、现金预算流程

总经理财务总监财务部各部门

建筑工程预算书编制步骤 -标准化文件发布号:(9456-EUATWK-MWUB-WUNN-INNUL-DDQTY-KII

建筑工程预算书编制步骤 具体步骤为: (一)熟悉施工图及有关资料; 1.弄清房屋的开间、进深、跨度、层高、总高及结构形式。 2.弄清各层平面和层高是否有变化,室内外高差是多少。 3.图纸上有门窗表、混凝土构件和钢筋下料长度表时,应选择一~二种构件复核。 4.大致上弄清室内外装修的情况。 5.注意核对图中尺寸是否有错,仔细阅读详图 (二)、列项、计算工程量; 1.建筑基数的计算 ⑴.计算基础不同断面的外墙中心线L中、内墙净长线L内、内墙地槽的净长线L内槽。 ⑵.计算外墙的外边线L外。 ⑶.计算外墙的中心线L中。 ⑷.计算不同墙厚的内墙净长线L内。 ⑸.计算建筑面积:单位M2。 2.计算土方和基础工程:包括:平整场地、人工挖地槽、人工挖地坑、混凝土基础或垫层、砖基础、防潮层、基础回填土、房心回填土、余土外运。 3.计算混凝土、钢筋、混凝土运输、安装工程:计算混凝土体积时,一定要注明是否嵌入墙体,是嵌入内墙还是外墙。计算项目一般包括:现浇柱、构造柱基础梁、圈梁、过梁(分清现浇和预制)、单梁、连续梁、有梁板、无梁板、平板、现浇板带、YKB()YKB和预制过梁等预制构件的运输()、安装()和灌缝。钢筋项目:钢筋应与混凝土一起计算,应按不同规格和钢种,分成现浇构件钢筋、预制构件钢筋、预应力钢筋列项。 4.门、窗、木结构及其相应油漆工程:项目包括:木门窗、铝合金门窗(见前面表格)、木门窗油漆、扶手栏杆油漆。 5.脚手架工程:项目包括:综合脚手架。 6.砌筑项目包括:不同配合比的内外混水墙体、台阶、零星砖砌体。

第七讲年度预算的编制流程 年度预算的第一项工作是确定年度经营目标,第二要编制年度预算大纲。 制定预算编制大纲 预算编制大纲是指导企业全面开展预算的管理计划书。规模比较大的企业最好通过一个预算编制大纲,来全面介绍预算编制要求。小企业在做预算的时候,对预算的具体要求应该很明确地表示出来。企业也可以不需要大纲,但是要通过一个文件表现出来。内容包括: (一)对外部市场形势的预测分析 因为预算要对未来市场的情况有所了解,编制预算是从市场需求出发,对市场情况要了解。 对市场需求趋势的预测; 对竞争对手的经营方式、经营策略的分析; 国家政策、经济政策、财政金融环境对企业影响分析; 国际市场、国际金融的变化对市场影响的分析; 另外还包括外部环境其他方面的内容,据此对未来市场情况有所了解,分析要在编制大纲时说明,这个说明过程是要求企业领导对未来市场情况做预测。 (二)企业生产经营条件和竞争力的分析 企业能源,原材料需求与供给情况分析 很多企业原材料供应的情况经常发生会变化,价格变化非常大,对预算的编制有很大的影响。 企业生产能力分析 企业竞争优势分析 企业竞争劣势分析 预算期企业生产经营主要的困难和障碍分析 (三)预算年度企业经营方针和预期目标 企业预算年度的经营指导思想和经营方针,这些要通过编制预算明确地体现出来。 预算期企业的总体经营目标包括利润目标、销售目标、成本目标以及市场占有率目标、技术进步目标。 (四)预算年度企业重大经营事项和重点工作 围绕提高企业核心竞争力和实现预算期经营目标,企业在预算年度的重大经营活动事项和措施。包括重大的技术改造,设定更新等措施,都要体现出来。 (五)年度预算的编制指导思想和基本原则 预算编制指导思想与基本原则,主要是明确年度经营目标和指标的标准水平,预算目标和指标的分解落实的原则,以及如何引导全体员工参与预算编制的操作原则等,总预算与专业预算和分预算的综合平衡遵循的原则和指导思想。 (六)各专业管理部门的专业预算和事业部、分公司、分厂车间的分预算编制的内容和要求。 (七)年度预算编制的时间进度安排。 (八)年度预算编制组织和各部门的责任要求、质量标准。 组织领导和各部门的责任要求、质量标准、组织结构。年度预算编制大纲主要是把编制

工程预算编制说明 一、编制依据: 1、本工程根据甘肃省白银市靖远县刘川乡慈济新村小学教学楼、宿舍楼、学生活动中心及学前班工程施工图编制。 2、本工程执行2004版《甘肃省预算定额》、工程量清单计价规范及甘肃省白银市靖远县刘川乡慈济新村小学招标说明书等。 二、取费标准: 1、本工程按三类Ⅰ取费。 三、材料: 1、主材按2010年4季度指导价取市场价。 四、工程造价:238.1461万元。 其中:<一>图纸部分:150.3662万元; 1、教学楼:土建:92.0937万元;水暖:32.31万元;电气:。 2、宿舍楼:土建:92.0937万元;水暖:32.31万元;电气:。 3、学生活动中心:土建:92.0937万元;水暖:32.31万元;电气:。 4、学前班:土建:92.0937万元;水暖:32.31万元;电气:。 <二>暂估价部分:**万元;(未进入总价) 1、人工费(工日):70元; 2、材料:**元。 3、其他:元。 郭公渡水库除险加固工程预算编制说明 文件编号:发布机构:公开日期:2009年11月06日 内容概述: 一、项目概况 本工程为郭公渡水库除险加固工程,本次工程包括郭公渡水库坝体、坝基防渗处理;迎水面和溢流面凿除砼重浇C20砼、并加锚杆锚固;消力池加固改造;船闸拆除新建闸门;人行桥桥板拆除重建、增设栏杆;溢流堰翻板闸门更换;下游左右岸护坡处理等内容。 二、编制依据 1、招标文件; 2、湖南南方水利水电勘测设计院设计的施工图; 3、湘水建管【2008】16号文件; 4、2002年《全国水利水电建筑预算定额》(含2005年补充定额)关于印发《湖南省建设工程计价办法》和工程消耗量标准水平动态调整及统一解释的通知【《湘建价计(2008)31号》】; 5、《长沙县建设造价》2009年第4期(黄花镇8.1-8.31)和《长沙建设造价》2009年第4期; 6、长县政发【2008】22号文; 7、长县政发【2007】107号文; 8、业主报送的预算资料。 三、工程量清单编制说明

财务预算 一、财务预算的定义: 财务预算是一系列专门反映企业未来一定期限内预计财务状况和经营成果,以及现金收支等价值指标的各种预算的总称。 财务预算是反映某一方面财务活动的预算,如反映现金收支活动的现金预算;反映销售收入的销售预算;反映成本、费用支出的生产费用预算(又包括直接材料预算、直接人工预算、制造费用预算)、期间费用预算;反映资本支出活动的资本预算等。 二、编制预算为什么: 最重要也是最基本的一点是,预算为大家提供了一个共同努力的方向。预算可以将企业的经营目标分解为一系列具体的经济指标,使生产经营目标进一步具体化,并落实到企业的各个部门,这样企业的董事会和全体员工就有了共同努力的方向。 预算还能帮助企业控制成本。通过对下一年度作出预算,定下经营指标并逐层下达销售、生产指标,并据此控制成本。 三、一步一步编制预算 在预算编制之前,企业的董事会通常会召集市场部、销售部、生产部、财务部等相关部门的负责人会议,通过对市场预测、分析,并结合上年度的实际生产销售情况,定出下一年度的销售指标。 销售指标已定,与之相配套的生产采购预算,资金预算等的编制就可以开始了。企业预算编制的程序是:先编制销售预算,进而编制生产预算、销售与管理费用预算。根据生产预算编制直接材料预算,直接人工预算和制造费用预算。在此基础上,编制单位生产成本预算。根据销售预算,销售与管理费用,生产成本预算再编制利润预算,最后根据上述预算编制现金预算。各项预算编制完成后汇总到财务部门,经过分析,审查和调整形成总体预算上报企业最高管理机构审核批准, 经批准的全面预算即作为企业的正式预算。、 四、财务预算的编制方法及适用 固定预算和弹性预算

北京公司2015年度预算编制方案 为贯彻集团的管理要求,规范和加强北京公司工程预算编制工作,提高工程预算编制工作的效率和质量,经公司经营发展部认真研究和讨论,对北京公司的预算编制原则及流程做出统一要求。 一、施工图预算(开工预算) 1、编制依据 (1)、招标文件、施工图纸、施工合同、施工组织设计; (2)、2001年及2012年新版《北京市建设工程预算定额》、《北京市建设工程费用定额》、相关补充定额及有关部门颁发的造价文件;2012年北京市房屋修缮工程计价定额《北京市建设工程预算定额》;《北京工程造价信息》。 2、编制方法 工料单价法和清单综合单价法。 3、编制流程 招标文件(或施工合同)研究选用计价基础文件(定额)工程量计算清单编制(如工料单价法无此步骤)选套定额材料、设备以及专业工程询价人材机价格选用确定取费标准预算文件分析预算文件调整预算文件完成 4、价格标准(已有合同的按照合同标准计算,投标可看参照下述标准) (1)、如依据2001年北京市建设工程预算定额体系完成,以“元”为单位的人工费、其他人工费、其他材料费、其他机具费、模板摊销费、机械费以系数2调整,钢筋加工费增加150元/吨,脚手架租赁费不用调整。 (2)、参考北京市《北京工程造价信息》水泥、砌块、砼、电缆、电线、保温价格下浮10%;由于钢筋价格浮动比较大,风险较大按照实际钢筋使用期价格是否浮动。 (3)、整项分包的分项工程价格应依市场价为依据,例如:土方工程依据工程所在地和工程的土方特征询价,作为报价直接费标准;卷材防水定额价格严重偏高,SBS3+3普通材质市场价为80-90元/平米,如为品牌如东方雨虹高约20元/平米;新定额即2012年憎水膨胀珍珠岩砂浆保温定额价严重偏低,市场价为60-70元/平米;垂直运输严重偏高,类似项目应根据实际情况进行适当调整。

2018年度预算编制方案(说明:此文为WORD版本,下载后可随意编辑)

目录 前言预算管理方案的设计基础和目的 (3) 一、预算管理方案的设计基础 (3) 二、设计本预算管理方案目的 (3) 第一部分预算组织 (3) 第一章预算管理委员会 (3) 第二章预算管理工作组 (4) 第三章预算责任网络 (4) 一、预算单位的界定 (4) 二、预算责任网络的界定 (4) 第二部分预算编制 (5) 第四章预算目标及其指标体系 (5) 一、预算目标的确定 (5) 二、预算指标体系 (5) 第五章预算编制方法及编制时期 (5) 一、以滚动预算的编制思路编制销售预算 (5) 二、以零基预算和增量预算的编制方法编制费用预算 (6) 三、编制固定预算 (6) 四、建立总经理机动费用基金 (6) 第六章预算编制程序 (6) 第七章各预算单位的业务预算编制内容及编制方法 (7) 一、营销中心的预算编制内容及编制方法 (7) 二、生产部的预算编制内容及编制方法 (8) 三、其他职能部门的费用预算 (8) 四、财务部预算 (8) 第三部分预算执行 (8) 第八章预算执行 (8) 第九章预算监控 (9) 一、建立责任会计体系 (9) 二、建立预算报告体系 (9) 三、预算监控体系 (10) 第十章预算调整 (10) 一、预算调整原因规范 (10) 二、预算调整程序规范 (10) 三、例外事项 (11) 第四部分预算考核 (11) 第十一章预算考评 (11) 第五部分实施预算管理的相关条件 (11) 一、推行预算管理的前期准备 (12) 二、实施预算管理的条件 (12)

前言预算管理方案的设计基础和目的 一、预算管理方案的设计基础 我们所设计的预算方案是建立在公司组织结构、部门职责说明、财务控制体系及其他内部控制制度的基础之上。 二、设计本预算管理方案目的 预算管理体系是建立在企业发展战略和企业薪酬体系基础之上的企业运行机制,包括预算组织建立、预算编制、预算审批与下达、预算执行与执行监控、预算调控以及预算考评等环节。 (一)预算促进了企业计划工作的开展与完善,减小了企业的经营风险与财务风险。 (二)预算提供了企业绩效的评价标准,便于考核,强化了内部控制。 预算是对企业计划的数量化和货币化的表现。预算为业绩评价提供了标准,便于对各部门实施量化的业绩考核和奖惩制度,也方便了对员工的激励与控制。 第一部分预算组织 第一章预算管理委员会 结合天津公司现行的治理结构和管理机制,天津公司将在运营中心下设公司预算管理委员会,预算管理委员会根据总经理的授权行使预算管理职责,向总经理提交年度预算方案、汇报预算执行情况和预算管理工作进展情况。预算管理委员会是非常设机构,根据需要召开会议。 天津公司预算管理委员会作为预算管理决策层,是预算管理的最高权力机构,该委员会主任由天津公司常务副总担任,成员包括天津公司各中心副总经理、财务经理。 预算管理委员会职责: (一)制定预算管理办法,审定、签发公司预算管理制度; (二)根据发展战略和中长期发展规划,提出年度发展目标,并量化为预算指标,在此基础上,分解预算指标,并下达至各预算单位; (三)编制天津公司年度预算和预算调整方案; (四)对执行过程中出现的例外事项进行调整、审批;

工程预算编制工作流程

建筑工程预算编制详细步骤 1 工程量计算、汇总 (1) 计算工程量的资料 施工图纸及设计说明书、相关图集、设计变更资料、图纸答疑、会审记录等。 经审定的施工组织设计或施工方案。 工程施工合同、招标文件的商务条款。 工程量计算规则。 (2) 工程量计算的顺序 单位工程计算顺序。 1)按施工顺序计算法。按施工顺序计算法是按照工程施工顺序的先后次序来计算工程量。 2)按定额顺序计算法。按定额顺序计算工程量法就是按照计量规则中规定的分章或分部分项工程顺序来计算工程量。 单个分项工程计算顺序。 按照顺时针方向计算法。 按“先横后竖、先上后下、先左后右”计算法。 按图纸分项编号顺序计算法。 (3) 工程量计算的步骤 根据工程内容和计量规则中规定的项目列出须计算工程量的分部分项工程。 根据一定的计算顺序和计算规则列出计算式。 根据施工图纸的要求确定有关数据代入计算式进行数值计算。 对计算结果的计量单位进行调整,使之与计量规则中规定的相应分部分项工程的计量单位保持一致。 (4) 工程量计算的注意事项 1)口径一致。计算工程量必须熟悉计量规则中每个工程项目所包括的内容和范

围。2 )按工程量计算规则计算。 3)列出计算式。在列计算式时,必须部位清楚,详细列项标出计算式,注明计算结构构件的所处部位和轴线,并保留工程量计算书,作为复查依据。工程量计算式,应力求简单明了,醒目易懂,并要按一定的次序排列,以便于审核和校对。 4)计算准确。工程量计算的精度将直接影响着造价确定的精度,因此,数量计算要准确。一般规定工程量的精确度应按计量规则中的有关规定执行。 5)计量单位一致。必须与计量规则中规定的计量单位相一致。 2 套用预算单价,计算工程直接费 3 根据费用定额规定,计取各种其他费用和工程造价。 土建工程费用计算程序 序号费用名称计算式备注 (一)定额项目费按预算定额计算的项目基价之和 A 人工费按预算定额计算的项目人工费之和 (二)一般措施费A*费率 (三)企业管理费A*费率 (四)利润 (五)其他(1)+(2)+(3)+(4)+(5)+(6)+(7) (1)人工费价差 (2)材料费价差 (3)机械费价差 (4)材料购置费 (5)预留金[(一)+(二)+(三)+(四)]*费率 (6)总承包服务费 (7)零星工作费根据实际情况确定 (六)安全生产措施费[(一)+(二)+(三)+(四)]*2.04% (七)规费[(一)+(二)+(三)+(四)]*4.32% (八)税金[(一)+(二)+(三)+(四)+(五)+(六+)(七)]*3.41%

(一)我国国家预算的编制过程 我国在每年的年中就开始了对下年预算的编制工作,国务院要下达中央预算编制的通知,对编制下年预算提出要求,同时还向地方下达编制地方预算的通知。一般在每年9月底以前,中央各部门需按统一的部门预算编报格式,编制本部门预算报送财政部,项目支出要同时报送《中央部门项目申报文本》和项目排序建议,其中涉及到有预算分配职能部门的,还要提前报送这些相关部门。财政部要在10月底以前,依据中央各部门上报的预算报表及项目排序建议进行审核,会同有预算分配职能的部门提出分配意见,将综合平衡汇总后的预算方案上报国务院审定。在11月底以前,财政部根据国务院审定的按功能分类的中央支出预算(草案)确定分部门的预算分配方案,并向各部门下达预算控制数。中央各部门根据财政部下达的预算控制数编制正式部门预算,并于12月上中旬报送财政部。财政部审核汇总后编制中央预算(草案),于年底前报国务院审批。拟提请全国人大审议的中央有关部门的预算也一并上报。 每年1月中上旬,财政部将当年中央预算(草案)送全国人大常委会预算工作委员会,预算工作委员会从工作层面进行预先审查,为初审和审批做准备。每年2月上中旬,财政部将当年中央预算(草案)提交全国人大财政经济委员会,由财政经济委员会进行初步审查。每年3月上中旬,全国人民代表大会审查批准中央预算草案,法定预算正式产生。财政部在全国人民代表大会批准中央预算草案后的30日内批复中央各部门预算。中央各部门在财政部批复本部门预算之日起15 151内,批复所属各单位的预算。在财政经济委员会会议进行初步审查、全国人民代表大会会议进行审查时,财政部要派有关负责人到会,对预算草案作出解释,回答代表的提问。 中国预算编制程序分为国家预算编制的准备工作和国家预算的正式编制两个步骤。 准备工作①对本年度预算执行情况进行预计和分析。一般地说,下一年度的国家预算,要在本年度的下半年开始编制。财政部门在编制国家预算之前,首先根据经济发展趋势并结合历年预算收支规律,对本年度的预算收支情况进行分析,做出尽可能准确的预计。中国国家预算收支指标的测算方法,多年来主要采用“基数法”加“因素法”,即下一年的预算收支指标主要以本年预计数字为基础,并参照下年国民经济和社会发展计划草案的有关指标进行测算。当年预算收支执行情况的分析预算包括:分析当时的实际执行数,例如前几个月该收的是否都收上来了,该支的是否都支出去了;分析后几个月的特殊因素,如调整工资、价格,开征新税种和调整税率等重大措施出台对预算收支的影响;分析增收节支措施落实情况,主要是检查年初预算指标安排的增收节支措施贯彻落实情况和进度,及其对本年度预算收支的影响;分析预测国民经济发展情况,通过调查研究掌握工农业生产、商品流通、基本建设、市场供应和各项事业计划的完成情况,及其对当年预算收支计划的影响。 ②拟定下年预算收支控制指标。财政部根据中国共产党和国家的方针、政策以及国民经济及社会发展计划的主要指标,拟定下一年国家预算收支控制指标,经国务院核定后下达,作为各地区编制总预算的依据。控制指标初步规定了预算收支的规模和增长速度,是中央和地方财政之间年度预算资金筹集和分配的一个基本框架。 ③修订国家预算科目和制定总预算表格。国家预算收支科目是国家预算收

工程预算编制说明 1、本工程根据九四定额,以杭州石桥永丰经济合作社社区新驰厂房拼接工程施工招标文件及最初图纸为依据计算工程量,套浙江省预算定额九四版,材料差价按杭州造价信息第八期,安装相应采用浙江省造价信息,不计任何费用,税率等. 2、地面工程为30厚细石砼,表面装饰未进入报价内,发生时另计费用. 3、本预算书是按招标文件及最初图纸计算的,其中招标文件中明确说明不报价的项目需另行商议。 4、工程报价单中各项均以人民币报价。 编制单位:杭州华中装饰工程有限公司 编制日期:2005年8月26日 美文欣赏 1、走过春的田野,趟过夏的激流,来到秋天就是安静祥和的世界。秋天,虽没有玫瑰的芳香,却有秋菊的淡雅,没有繁花似锦,却有硕果累累。秋天,没有

夏日的激情,却有浪漫的温情,没有春的奔放,却有收获的喜悦。清风落叶舞秋韵,枝头硕果醉秋容。秋天是甘美的酒,秋天是壮丽的诗,秋天是动人的歌。 2、人的一生就是一个储蓄的过程,在奋斗的时候储存了希望;在耕耘的时候储存了一粒种子;在旅行的时候储存了风景;在微笑的时候储存了快乐。聪明的人善于储蓄,在漫长而短暂的人生旅途中,学会储蓄每一个闪光的瞬间,然后用它们酿成一杯美好的回忆,在四季的变幻与交替之间,散发浓香,珍藏一生! 3、春天来了,我要把心灵放回萦绕柔肠的远方。让心灵长出北归大雁的翅膀,乘着吹动彩云的熏风,捧着湿润江南的霡霂,唱着荡漾晨舟的渔歌,沾着充盈夜窗的芬芳,回到久别的家乡。我翻开解冻的泥土,挖出埋藏在这里的梦,让她沐浴灿烂的阳光,期待她慢慢长出枝蔓,结下向往已久的真爱的果实。 4、好好享受生活吧,每个人都是幸福的。人生山一程,水一程,轻握一份懂得,将牵挂折叠,将幸福尽收,带着明媚,温暖前行,只要心是温润的,再遥远的路也会走的安然,回眸处,愿阳光时时明媚,愿生活处处晴好。 5、漂然月色,时光随风远逝,悄然又到雨季,花,依旧美;心,依旧静。月的柔情,夜懂;心的清澈,雨懂;你的深情,我懂。人生没有绝美,曾经习惯漂浮的你我,曾几何时,向往一种平实的安定,风雨共度,淡然在心,凡尘远路,彼此守护着心的旅程。沧桑不是自然,而是经历;幸福不是状态,而是感受。 6、疏疏篱落,酒意消,惆怅多。阑珊灯火,映照旧阁。红粉朱唇,腔板欲与谁歌?画脸粉色,凝眸着世间因果;未央歌舞,轮回着缘起缘落。舞袖舒广青衣薄,何似院落寂寞。风起,谁人轻叩我柴扉小门,执我之手,听我戏说? 7、经年,未染流殇漠漠清殇。流年为祭。琴瑟曲中倦红妆,霓裳舞中残娇靥。冗长红尘中,一曲浅吟轻诵描绘半世薄凉寂寞,清殇如水。寂寞琉璃,荒城繁心。流逝的痕迹深深印骨。如烟流年中,一抹曼妙娇羞舞尽半世清冷傲然,花祭唯美。邂逅的情劫,淡淡刻心。那些碎时光,用来祭奠流年,可好? 8、缘分不是擦肩而过,而是彼此拥抱。你踮起脚尖,彼此的心就会贴得更近。生活总不完美,总有辛酸的泪,总有失足的悔,总有幽深的怨,总有抱憾的恨。生活亦很完美,总让我们泪中带笑,悔中顿悟,怨中藏喜,恨中生爱。 9、海浪在沙滩上一层一层地漫涌上来,又一层一层地徐徐退去。我与你一起在海水中尽情的戏嬉,海浪翻滚,碧海蓝天,一同感受海的胸怀,一同去领略海的温情。这无边的海,就如同我们俩无尽的爱,重重的将我们包裹。 10、寂寞的严冬里,到处是单调的枯黄色。四处一片萧瑟,连往日明净的小河也失去了光彩,黯然无神地躲在冰面下恹恹欲睡。有母女俩,在散发着丝丝暖意的阳光下,母亲在为女儿梳头。她温和的把头发理顺。又轻柔的一缕缕编织着麻花辫。她脸上写满笑意,似乎满心的慈爱永远装不下,溢到嘴边。流到眼角,纺

大庆石油发展集团 财务预算管理制度(建议稿) 北大纵横管理咨询公司 二零零二年七月

目录 第一章总则 (1) 第二章财务预算的管理体制和组织体系 (1) 第三章财务预算期和编制工作期 (2) 第四章财务预算的编制内容和编制方法 (2) 第五章财务预算的编制程序 (4) 第六章财务预算的审批程序 (5) 第七章财务预算的控制和信息反馈 (6) 第八章附则 (6) 附件一:预算流程图 (7) 附件二:预算表格(以房地产为例) (8)

第一章总则 第一条为加强集团财务预算管理,充分发挥财务预算工作的预测、控制作用,根据《企业财务通则》,特制定本规定。 第二条本规定主要包括财务预算编制、审批、控制与反馈。 第三条本规定适用于集团所有单位。 第二章财务预算的管理体制和组织体系 第四条集团对财务预算实行统一计划、分级管理的财务预算管理体制。 第五条统一计划是指集团的年度经营目标实行集中统一的管理原则。 第六条分级管理是指集团各项财务预算指标统一逐级向各事业部、子公司分解、下达;业经下达的财务预算指标由各事业部、子公司负责落实,并向其所辖部门进行指标的再分解。 第七条各事业部、子公司要将财务预算作为控制日常经营活动和进行财务管理的依据,切实保证各项预算指标的实施。通过年终考核,检查财务预算指标的完成情况。考核结果与各事业部、子公司主要经营者业绩直接挂钩。 第八条组织体系 (一)财务预算委员会是在集团公司总经理直接领导下的集团预算管理机构。其主要职责是:集团预算目标、预算政策、预算程序的审议与制定权;将企业预算提交给集团公司总经理审核报批的报送权;已获批准预算的下达执行权;各项预算的审定、监督、控制与调整修订权;奖惩标准与奖惩形式的制定权;预算纠纷的仲裁权等。 (二)集团总部财务部是主管财务预算管理的职能部门。其主要职责是:汇总、平衡各事业部的年度财务预算;研究、编制集团的年度财务预算;对集团未来经营的持续增长做出预测;向财务预算委员会、总经理上报年度财务预算;分解和下达各项财务预算指标;季度监督、检查、分析、总结和评价各事业部的财务预算执行情况,并形成书面

1.简述预算编制的程序与方法 编制程序:1、预算编制程序:企业编制预算,一般应按照“上下结合、分级编制、逐级汇总”的程序进行。 1.下达目标。企业董事会或经理办公会根据企业发展战略和预算期经济形势的初步预测,在决策的基础上提出下一年度企业财务预算目标,包括销售目标、成本费用目标、利润目标和现金流量目标,并确定财务预算编制的政策,由预算管理层下达各部门。 2.编制上报。各部门按照预算管理层下达的财务预算目标和政策,结合自身特点以及预测的执行条件,提出详细的本部门财务预算方案上报企业财务管理部门。 3.审查平衡。企业财务管理部门对各部门上报的财务预算方案进行审查、汇总,提出综合平衡的建议。在审查、平衡过程中,预算管理层应当进行充分协调,对发现的问题提出初步调整的意见,并反馈给各有关部门予以修正。 4.审议批准。企业财务管理部门在各部门修正调整的基础上,编制出企业财务预算方案,报预算管理层讨论。对于不符合企业发展战略或者财务预算目标的事项,企业预算管理层应当责成有关部门进一步修订、调整。在讨论、调整的基础上,企业财务管理部门正式编制企业年度财务预算草案,提交董事会或总经办审议批准。 5.下达执行。企业财务管理部门对董事会或总经办审议批准的年度总预算,分解成一系列的指标体系,由财务预算管理层逐级下达各部门执行。 2.简述固定成本的概念及特征,并举例3个常见的固定成本 固定资产是指企业为生产商品、提供劳务、出租或经营管理而特有的、使用寿命超过一个会计期间的有形资产。 特征 1、固定资产是有形资产,且使用期限较长,它可以连续参加企业多个生产经营过程而基本保持原有实物形态。 2、固定资产的价值在其使用寿命期限内应当随损耗程度逐步地转移到成本、费用中去。 3、固定资产是作为劳动手段用于生产经营活动的,企业持有其的密度不是为了出售。

建筑工程预算书编制步骤 具体步骤为: (一)熟悉施工图及有关资料; 1.弄清房屋的开间、进深、跨度、层高、总高及结构形式。 2.弄清各层平面和层高是否有变化,室内外高差是多少。 3.图纸上有门窗表、混凝土构件和钢筋下料长度表时,应选择一~二种构件复核。 4.大致上弄清室内外装修的情况。 5.注意核对图中尺寸是否有错,仔细阅读详图 (二)、列项、计算工程量; 1.建筑基数的计算 ⑴.计算基础不同断面的外墙中心线L中、内墙净长线L内、内墙地槽的净长线L内槽。 ⑵.计算外墙的外边线L外。 ⑶.计算外墙的中心线L中。 ⑷.计算不同墙厚的内墙净长线L内。 ⑸.计算建筑面积:单位M2。 2.计算土方和基础工程:包括:平整场地、人工挖地槽、人工挖地坑、混凝土基础或垫层、砖基础、防潮层、基础回填土、房心回填土、余土外运。 3.计算混凝土、钢筋、混凝土运输、安装工程:计算混凝土体积时,一定要注明是否嵌入墙体,是嵌入内墙还是外墙。计算项目一般包括:现浇柱、构造柱基础梁、圈梁、过梁(分清现浇和预制)、单梁、连续梁、有梁板、无梁板、平板、现浇板带、YKB(1.015)YKB和预制过梁等预制构件的运输(1.013)、安装(1.005)和灌缝。钢筋项目:钢筋应与混凝土一起计算,应按不同规格和钢种,分成现浇构件钢筋、预制构件钢筋、预应力钢筋列项。 4.门、窗、木结构及其相应油漆工程:项目包括:木门窗、铝合金门窗(见前面表格)、木门窗油漆、扶手栏杆油漆。 5.脚手架工程:项目包括:综合脚手架。 6.砌筑项目包括:不同配合比的内外混水墙体、台阶、零星砖砌体。

7.墙柱面装饰工程:项目包括:内外墙抹灰和镶贴块料面层、墙裙抹灰和镶贴块料面层、各种装饰线和零星抹灰和墙面涂料。 8.楼地面、天棚工程:项目包括:各种不同材料的垫层、找平层、台阶、整体面层、天棚、踢脚线。 9.屋面工程项目包括:各种不同材料的找平层、保温层、二毡三油(二布三胶)防水层、SBS或APP改性沥青防水层、刚性防水层及钢筋、架空隔热层、水落管、弯头、落水口、落水斗。 10.其它工程:项目包括:墙面涂料工程量的统计。 (三)、预算定额的套用、换算;套用单价时需注意如下几点: 1.分项工程量的名称、规格、计量单位必须与预算定额所列内容一致,否则重套、错套、漏套预算基价都会引起直接工程费的偏差,导致施工图预算造价偏高或偏低。 2.当施工图纸的某些设计要求与定额单价的特征不完全符合时,必须根据定额使用说明对定额基价进行调整或换算。 3.当施工图纸的某些设计要求与定额单价特征相差甚远,既不能直接套用也不能换算、调整时,必须编制补充单位估价表或补充定额。 (四)定额直接费的计算及主要材料分析;根据分部分项工程量乘以相应的定额单价就可以得出每一项的定额直接费,把所有的费用合并计算就可得到总计的定额直接费。 (五)材料价差调整计算; 根据建筑材料的信息价和定额中的价格结合定额中材料的用量可以计算材料的差价。 材料价差=∑(信息价-定额价)×材料消耗量 (六)间接费、利润、税金的计算,并汇总计算工程造价; 按照建筑装饰单位工程造价构成的规定费用项目、费率及计费基础,分别计算出利润、价差和税金,并汇总单位工程造价

预算的编制 1范围 公司的全面预算的编制过程。 2控制目标 2.1确保公司对经营活动制订相对准确的详细预算,以作为内部控制与衡量企业公司和 部门经营业绩的依据 2.2明确各部门的职责和部门间数据和时间的衔接性,确保在预算编制过程中各部门之 间达到链式流转,降低财务决策风险 3主要控制点 3.1各主管副总审核各部门业务和费用预算的合理性 3.2会计主管审核各预算表格的准确性,前后数据的钩稽关系,并决定是否要各部门经 理做相应的调整或附详细制定依据 3.3各部门预算编制及时性和准确性纳入部门绩效考核 4特定政策 4.1预算编制日程安排: 10月10前市场部完成营销预算,销售部完成销售预算,且由主管副总审批完毕

10月10日开始计划调度室完成生产计划和材料需求预算,17日前主管副总审批完毕 10月18日前各部门上报固定资产需求预算。其中,固定资产-信息设备需求预算交信息技术部,信息技术部汇总,10月25日前主管副总审批完毕;其他固定资产需求预算10月18日前交设备能源部,设备能源部汇总,10月25日前主管副总审批完毕 10月10日前技术中心完成研发预算,10月15日前由总经理审批完毕 10月26日前各部门向采购部报采购需求,采购部编制采购预算,储运部制定运输费预算,11月上旬主管副总审批完毕 10月20日前各部门向人力资源部上报部门人员需求计划、部门人员调整计划、部门人员晋升计划,11月初人力资源预算由总经理审批完毕 其他各部门业务和费用预算由各主管副总在10月29日前审批(其中,战略管理部的由战略管理委员会审批,内审部的由审计委员会审批,办公室、质量管理部的由总经理审批) 11月中旬财务部会计主管汇总、审核预算,11月20日前形成总预算初稿 4.2所有在预算表格中涉及物资采购金额和销售收入金额的,均指不含税值;涉及应收 帐款、应付帐款、货币收支均指不含税值 4.3其它费用预算:所有占总费用比例超过3%以上的费用项目必须单列并附详细制定 依据 4.4办公费用:各部门的日常办公费用,按管理岗位每人每月5元、工人岗位每人每月 1元的标准核定。

()是会计人员网上交流学习探讨的专业网站,欢迎访问学会计论坛()和加入学会计QQ群(群号在论坛首页上有)。 一、预算特征: 预算最主要的特征是数量化和可执行性,包括: 1. 预算必须与企业的战略或目标保持一致 2. 预算是一种可以据以执行和控制经济活动的最为具体的计划,是对目标的具体化,是将企业活动导向预定目标的有力工具。 二预算的作用 1. 通过引导和控制经济活动,使企业经营达到预期目标 2. 可以作为各目标业绩考核的标准 3. 可以实现企业内部各个部门之间的协调 三、预算的体系: 1.分预算: ①业务预算:销售预算;生产预算;材料采购预算 ②专门决策预算:一般不纳入业务预算,但应计入与此有关的现金预算和预计资产负债表 3. 总预算即财务预算: ①现金预算 ②预计财务报表:预计利润表;预计资产负债表 四、预算工作组织:

包括决策层、管理层、执行层和考核层 1. 董事会或类似机构对企业预算管理工作负总责=决策层 2. 董事会或经理办公会可以根据情况设立预算委员会或指定财务部门负责预算管理事宜(管理层) 3. 预算管理委会或财务管理部门主要拟定预算的目标、政策、制定预算管理的具体措施和办法(管理层) 4. 企业所属基层单位是企业预算的基本单位,在企业预算管理部门的指导下,负责执行其主要负责人对本单位财务预算的执行结果承担责任(执行层) 5. 企业管理部门负责跟踪管理、监督预算的执行情况,分析原因提出改进意见 (考核层) 五、预算的编制程序:上下结合、分级编制、逐级汇总 六、预算编制方法: 1.固定预算与弹性预算(与业务量有关) ①固定预算:也叫静态预算,根据正常的可实现的某一业务量为惟一基础,缺点是过于呆板,可比性差 ③弹性预算:能够适应多种业务量水平,是在成本习性分类的基础上。分为 公式法:优点:可比性适应性强;缺点:成本分解麻烦 列表法:优点:直接简便缺点:工作量大弹性不足 2.增量预算与零基预算(与成本费用有关) ①在基期成本费用水平基础上,缺点:导致无效开支无法控制,不必要开支合理化。 ②零基预算:以零为出发点。优点:不受现有费用项目的控制;不受现行预算约束;调动节约费用积极性。 3.定期预算与滚动预算(与预算期间有关)

工程预算书如何编制 第一步:从土(石)方工程算起,首先算平整场地的工程量,平整场地的工程量按照设计图纸的尺寸以建筑物首层建筑面积计算。但要注意的是竖向布置进行大型挖土或回填土时,不能再把平整场地的工程量算进去了。算好平整场地的工程量了,接下来算到挖沟槽的工程量,挖沟槽一般有不放坡不放挡土板,有的是从垫层下表面或上表面起放坡。再有一种就是双面都支挡土板或一面支挡土板一面放坡。所以这个就要看您图纸的设计来决定怎么样算挖沟槽工程量了。算完挖沟槽的工程量了,接下来就要算挖基坑的工程量。基坑有方形、矩形和圆形的,按体积来计算,这个也要看你的图纸设计挖的基坑是什么形的。基坑也是有放坡、不放坡也不支挡土板或支挡土板的,这个要看一下图纸上的说明。然后算基础回填土和室内回填土的体积。 第二步:算桩与地基基础工程。 第三步:算砌筑工程按体积计算。 第四步:混凝土及钢筋混凝土工程。 第五步:金属结构工程。 第六步:屋面防水工程。 第七步:防腐工程。 第八步:模板工程。 第九步:建筑工程脚手架工程。(这两个套定额是在技术措施项目里套相应的定额) 第十步:楼地面工程。 第十一步:墙柱面。 第十二步:天棚工程。 第十三步:金属门窗、木门窗工程。

第十四步:油漆、涂料、裱糊工程。 如果设计图纸里面要求有高层建筑增加费或土建二次运输的就在高层建筑增加费工程和土建二次运输工程里面套入相应的定额。不过一般很少有这样的要求,要看你的设计图纸里面是否有这样的要求。 把上面我所说的工程里面的量算完套完定额,一个工程的预算书完成百分之八十了。全部输好量套完定额后,点击工程取费在右边取费率那里取相应的费率。然后在取费率里点击专业取费,这些都要求做预算时算进去。注意在套定额时插入预算狗,否则计算出来的总造价会变来变去,也就是不正确的总造价。全部套完定额取好费率后,计算出来的价钱就是您所算的整个工程的总造价了。因此一份完整的工程预算书就做好了。

人资管理预算制度(编制流程+表格工具)1 人力资源管理预算制度 第一章总则 第1条目的 为合理安排人力资源管理活动资金,规范人力资源管理活动的费用使用,在遵循公司战略目标和人力资源战略规划目标的前提下,综合部除应编制年度人力资源管理预算外,还应逐月编制费用预计表,以便充分发挥资金的运用效果。 第2条范围 人力资源管理预算的编制、执行与调整涉及公司的所有部门及主要人员。 第二章职责 综合部是人力资源管理预算的主要执行部门,其他各职能部门具体负责本部门的人力资源规划工作并提供相关数据,公司预算委员会负责审查、核准等。 第3条综合部职责 (1)根据公司人力资源战略规划及公司年度经营计划,编制年度人力资源管理预算,报预算委员会审批。 (2)负责公司人力资源管理预算所需数据的收集和确认。

(3)按时进行各项费用的月度预算,编制费用预算表。 (4)及时预测变化的情况,对预算提出修改意见。 第4条各职能部门职责 需向综合部提供真实详细的历史和预测数据,配合综合部完成本部门需求的申报工作。 第5条预算委员会的职责 (1)负责审核人力资源管理年度预算、决算报告及中长期预算、规划 (2)审定下达正式预算 (3)根据预算执行中遇到的问题,及时组织对预算进行调整 第三章预算编制依据与原则 第6条预算编制的依据 (1)董事会确定的经营发展规划及人力资源战略规划 (2)上一年度人力资源管理活动的实际费用情况及本年度预计的内外部变化因素。第7条预算编制的原则 预算编制应遵循可行性、客观性、科学性和经济性的原则。 第四章预算编制 第8条人力资源管理费用构成要素

第9条人力资源管理费用预算编制(见下表) 第五章人力资源管理费用预算编制流程第10条编制人力资源管理费用预算流程 人力资源预算编制说明 第11条人力资源管理成本核算工作内容(1)人力资源原始成本核算内容,见下图。

第二讲:预算编制流程、方法讲解 目录 1.预算编制流程框架 2.预算编制流程实操 01 预算编制流程框架 ■ Step1 √以推进预算实施的现实要素为落脚点,建立行动所需的预算机构,组成工作团队 ■ Step2 √拆解战略和中长期计划,确定预算“基本目标”“实施路径”和“责任体系” ■ Step3 √根据预算原则,整合预算组织内专业意见,“书面方式”明确预算工作流程、表单和操作规范(编制标准) ■ Step4 √预算责任主体根据预算手册编制初稿 ■ Step5 √从单项、合并两个维度,审核预算初稿,保证预算内容完整、合规并可行,以预算沟通协调会的方式,交互预算编制及审核问题 ■ Step6 √根据经营实际,选择恰当方式,下达预算方案 ■ Step7 √追踪预算执行情况,形成分析报告,结合环境因素的变化调整预算方案 02 预算编制流程实操 Step1:建立预算组织 Step2:确定预算原则 Step3:编制预算手册 Step4:编制预算初稿 Step5:审核预算方案 Step6:下达预算方案 Step7:调整预算方案 Step.1.建立预算组织 预算组织怎么建立 预算组织的责任分工是什么 预算组织如何推进预算工作

Step.2.确定预算原则 什么是预算原则 预算原则相关工作有哪些 战略牵引下的预算原则如何制定

■ 年度预算基本原则来自于未来三年的公司发展定位 √ 确定阶段性发展方式 √ 检验增长策略可行性 √ 划定增长区间和增长方式 年度 完成/预测值 增长策略 增长区间 2016年 25 基年基础数据 2017年 27.5—28.8 卸载低毛利率、低增长预期、高负债业务 10%—15% 2018年 35.8—37 集中核心资源推动主业发展 ≥30% 2019年 43.2 适当降低增速调整业务结构提升盈利水平 15%—20% 年度 完成值/预算值 净利率 增长率 收入 净利润 2016年 25 1.5 6% 2017年 27.5—28.8 1.79—1.87 6.5% 22% 2018年 35.8—37.4 1.79—1.85 5% 持平 2019年 43.2 2.28 5.3% 25.3% 项目 业务收入 毛利率 毛利润 销售费用 管理费用 其他收支 净利润 A 业务 12 20% 2.4 0.36 2.85 0.71 1.83 B 业务 9 25% 2.25 0.09 C 业务 5 15% 0.75 0.25 D 业务 2 35% 0.7 0.01 合计 28 21.8% 6.1 0.71 ■基于收入原则确定净利润的预算范围 √首先确定不同阶段的净利率 √其次测算净利润预算范围 √最后确定预算增长率(均值) ■进一步确定当年主要经营指标 √确定分项毛利润 √预计年度费用支出 √确定净利润预算目标值 Step.3.编制预算手册 预算手册的作用是什么 预算手册中各项目关键内容是什么 如何编写预算手册 模块 关键要素 主要内容 1.预算组织要求 成立预算管理机构 组织内成员、权限、职责 预算管理方式 专业管编制、条线管执行、层级管评价 预算责任体系 预算管理前、中、后的责任划分

年度预算编制程序与调整流程(doc 7页)

更多企业学院: 《中小企业管理全能版》183套讲座+89700份资料《总经理、高层管理》49套讲座+16388份资料《中层管理学院》46套讲座+6020份资料《国学智慧、易经》46套讲座 《人力资源学院》56套讲座+27123份资料《各阶段员工培训学院》77套讲座+ 324份资料《员工管理企业学院》67套讲座+ 8720份资料《工厂生产管理学院》52套讲座+ 13920份资料

《财务管理学院》 53套讲座+ 17945份资料 《销售经理学院》 56套讲座+ 14350份资料 《销售人员培训学院》 72套讲座+ 4879份资料 一、资本预算主管岗位职责 职责2 职责3 职责4 职责5 职责6 职责1 协助财务总监建立预算管理体系,为预算工作建立配套的执行、控制机制 制定公司年度全面预算,组织编制整个企业的财务预算及财务部门费用预算 汇编各部门预算草案,形成企业的销售预算、采购预算和费用预算等项目预算 综合、平衡企业各职能部门的预算,经决策层批准后下达实施 监督管理预算的执行情况,查看预算建议,及时向管理反馈 定期汇总、综合分析各部门编制的简要预算执行差异分析报告 职责7 负责向董事会解答有关预算的质疑,确定组织的预算要求符合法律规定

二、预算专员岗位职责 职责2 职责3 职责4 职责5 职责6 职责1 协助建立、改进、完善预算管理体系,建立相应的执行控制机制 协助编制公司全面经营预算,负责预算的跟踪管理 根据预算监控日常支出,定期进行反馈 对预算各项指标和各部门预算执行情况进行监督,提交分析报告 编制集团预计损益表、预计资产负债表、预计现金流量表 编制集团总体预算平衡方案 职责7 按时进行下一年度预算的编制工作

建筑工程预算编制详细步 骤 This model paper was revised by the Standardization Office on December 10, 2020

建筑工程预算编制详细步骤 1 工程量计算、汇总 (1) 计算工程量的资料 施工图纸及设计说明书、相关图集、设计变更资料、图纸答疑、会审记录等。 经审定的施工组织设计或施工方案。 工程施工合同、招标文件的商务条款。 工程量计算规则。 (2) 工程量计算的顺序 单位工程计算顺序。 1)按施工顺序计算法。按施工顺序计算法是按照工程施工顺序的先后次序来计算工程量。 2)按定额顺序计算法。按定额顺序计算工程量法就是按照计量规则中规定的分章或分部分项工程顺序来计算工程量。 单个分项工程计算顺序。 按照顺时针方向计算法。 按“先横后竖、先上后下、先左后右”计算法。 按图纸分项编号顺序计算法。 (3) 工程量计算的步骤

根据工程内容和计量规则中规定的项目列出须计算工程量的分部分项工程。 根据一定的计算顺序和计算规则列出计算式。 根据施工图纸的要求确定有关数据代入计算式进行数值计算。 对计算结果的计量单位进行调整,使之与计量规则中规定的相应分部分项工程的计量单位保持一致。 (4) 工程量计算的注意事项 1)口径一致。计算工程量必须熟悉计量规则中每个工程项目所包括的内容和范围。2 )按工程量计算规则计算。 3)列出计算式。在列计算式时,必须部位清楚,详细列项标出计算式,注明计算结构构件的所处部位和轴线,并保留工程量计算书,作为复查依据。工程量计算式,应力求简单明了,醒目易懂,并要按一定的次序排列,以便于审核和校对。 4)计算准确。工程量计算的精度将直接影响着造价确定的精度,因此,数量计算要准确。一般规定工程量的精确度应按计量规则中的有关规定执行。 5)计量单位一致。必须与计量规则中规定的计量单位相一致。 2 套用预算单价,计算工程直接费 3 根据费用定额规定,计取各种其他费用和工程造价。 土建工程费用计算程序 序号费用名称计算式备注