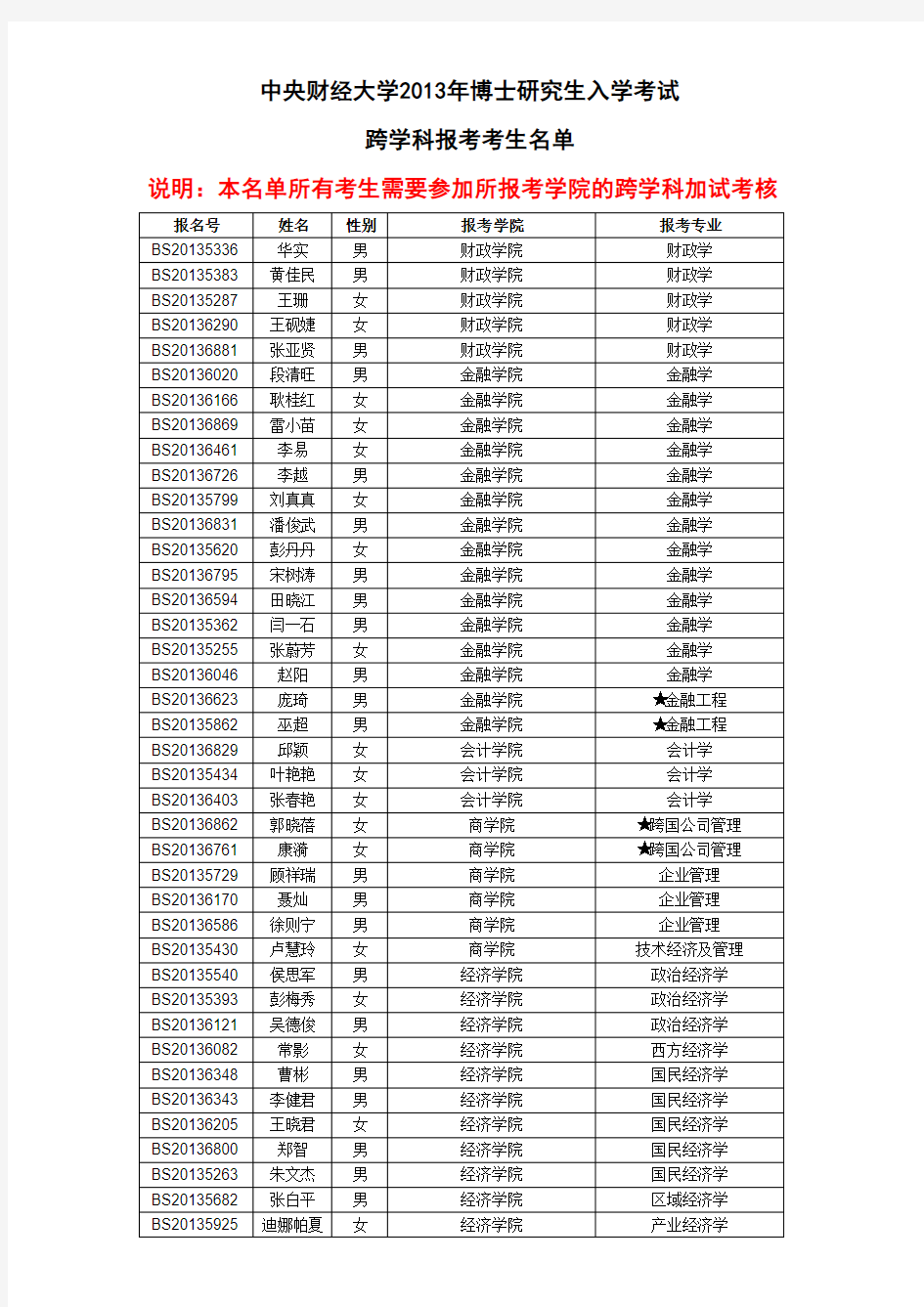

中央财经大学2013年博士研究生入学考试

跨学科报考考生名单

说明:本名单所有考生需要参加所报考学院的跨学科加试考核报名号姓名性别报考学院报考专业

BS20135336 华实男财政学院财政学

BS20135383 黄佳民男财政学院财政学

BS20135287 王珊女财政学院财政学

BS20136290 王砚婕女财政学院财政学

BS20136881 张亚贤男财政学院财政学

BS20136020 段清旺男金融学院金融学

BS20136166 耿桂红女金融学院金融学

BS20136869 雷小苗女金融学院金融学

BS20136461 李易女金融学院金融学

BS20136726 李越男金融学院金融学

BS20135799 刘真真女金融学院金融学

BS20136831 潘俊武男金融学院金融学

BS20135620 彭丹丹女金融学院金融学

BS20136795 宋树涛男金融学院金融学

BS20136594 田晓江男金融学院金融学

BS20135362 闫一石男金融学院金融学

BS20135255 张蔚芳女金融学院金融学

BS20136046 赵阳男金融学院金融学

BS20136623 庞琦男金融学院★金融工程

BS20135862 巫超男金融学院★金融工程

BS20136829 邱颖女会计学院会计学

BS20135434 叶艳艳女会计学院会计学

BS20136403 张春艳女会计学院会计学

BS20136862 郭晓蓓女商学院★跨国公司管理

BS20136761 康漪女商学院★跨国公司管理

BS20135729 顾祥瑞男商学院企业管理

BS20136170 聂灿男商学院企业管理

BS20136586 徐则宁男商学院企业管理

BS20135430 卢慧玲女商学院技术经济及管理

BS20135540 侯思军男经济学院政治经济学

BS20135393 彭梅秀女经济学院政治经济学

BS20136121 吴德俊男经济学院政治经济学

BS20136082 常影女经济学院西方经济学

BS20136348 曹彬男经济学院国民经济学

BS20136343 李健君男经济学院国民经济学

BS20136205 王晓君女经济学院国民经济学

BS20136800 郑智男经济学院国民经济学

BS20135263 朱文杰男经济学院国民经济学

BS20135682 张白平男经济学院区域经济学

BS20135925 迪娜帕夏女经济学院产业经济学

尔汗

BS20135194 李胜博男经济学院产业经济学

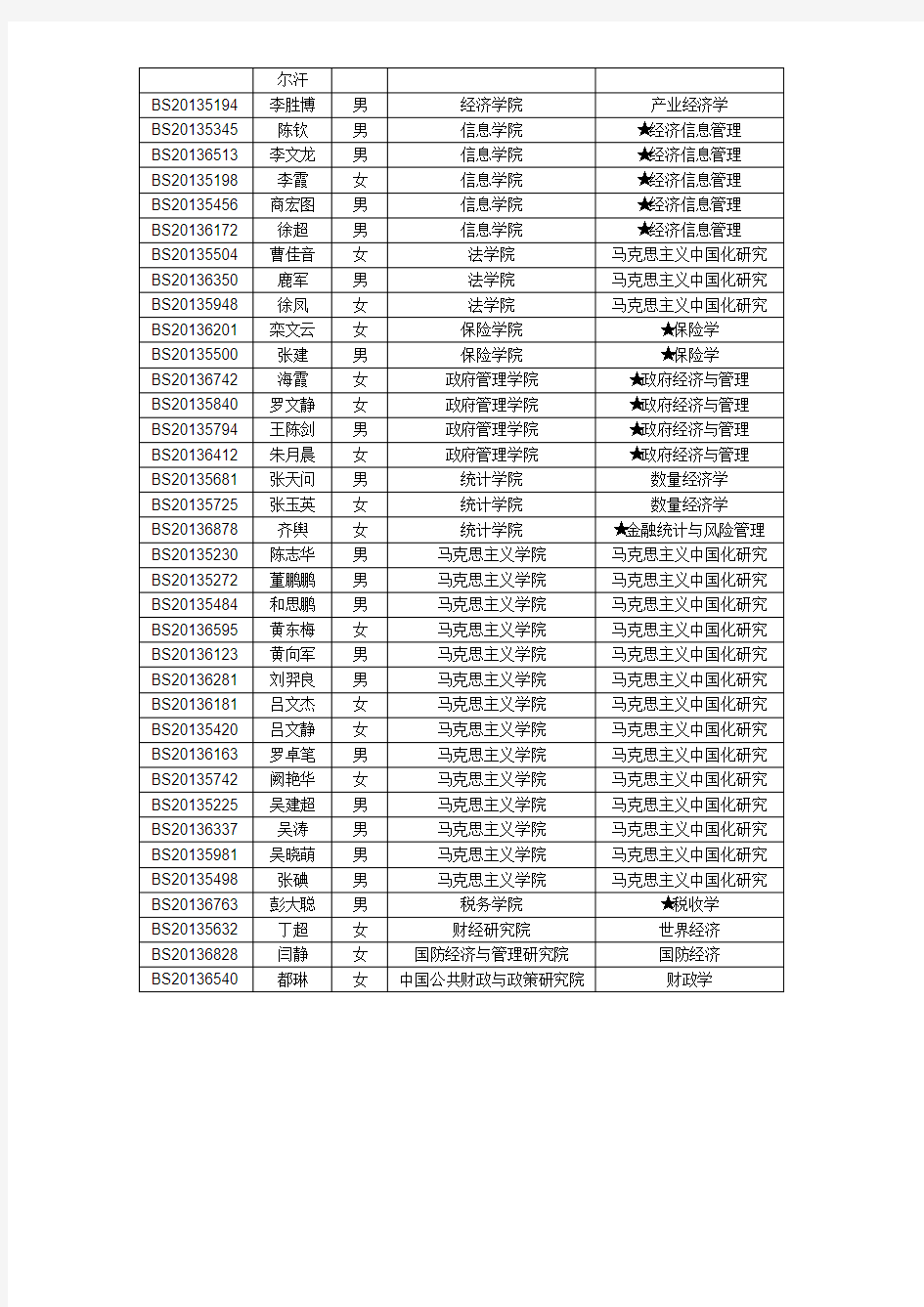

BS20135345 陈钦男信息学院★经济信息管理BS20136513 李文龙男信息学院★经济信息管理BS20135198 李霞女信息学院★经济信息管理BS20135456 商宏图男信息学院★经济信息管理BS20136172 徐超男信息学院★经济信息管理BS20135504 曹佳音女法学院马克思主义中国化研究BS20136350 鹿军男法学院马克思主义中国化研究BS20135948 徐凤女法学院马克思主义中国化研究BS20136201 栾文云女保险学院★保险学

BS20135500 张建男保险学院★保险学

BS20136742 海霞女政府管理学院★政府经济与管理BS20135840 罗文静女政府管理学院★政府经济与管理BS20135794 王陈剑男政府管理学院★政府经济与管理BS20136412 朱月晨女政府管理学院★政府经济与管理BS20135681 张天问男统计学院数量经济学

BS20135725 张玉英女统计学院数量经济学

BS20136878 齐舆女统计学院★金融统计与风险管理BS20135230 陈志华男马克思主义学院马克思主义中国化研究BS20135272 董鹏鹏男马克思主义学院马克思主义中国化研究BS20135484 和思鹏男马克思主义学院马克思主义中国化研究BS20136595 黄东梅女马克思主义学院马克思主义中国化研究BS20136123 黄向军男马克思主义学院马克思主义中国化研究BS20136281 刘羿良男马克思主义学院马克思主义中国化研究BS20136181 吕文杰女马克思主义学院马克思主义中国化研究BS20135420 吕文静女马克思主义学院马克思主义中国化研究BS20136163 罗卓笔男马克思主义学院马克思主义中国化研究BS20135742 阙艳华女马克思主义学院马克思主义中国化研究BS20135225 吴建超男马克思主义学院马克思主义中国化研究BS20136337 吴涛男马克思主义学院马克思主义中国化研究BS20135981 吴晓萌男马克思主义学院马克思主义中国化研究BS20135498 张碘男马克思主义学院马克思主义中国化研究BS20136763 彭大聪男税务学院★税收学

BS20135632 丁超女财经研究院世界经济

BS20136828 闫静女国防经济与管理研究院国防经济

BS20136540 都琳女中国公共财政与政策研究院财政学

1.黄河公司购置了一台需要安装的生产线,与该生产线有关的业务如下: ⑴2006年3月30日,购入需安装的生产线一条,增值税专用发票上注明的买价为400000元,增值税额为68000元;另支付保险费及其他费用32000元。该生产线交付本公司安装部门安装。 ⑵安装生产线时领用本公司部门产品一批,该批产品的实际成本为40000元,税务部门核定的计税价格为50000元,适用的增值税税率为17%。 ⑶安装工程人员应付工资及福利费45600元,用银行存款支付其他安装费用5900元。 ⑷2006年6月30日,安装工程结束并随即投入使用,该生产线预计使用年限为5年,采用双倍余额递减法计提折旧(预计净残值率为5%) ⑸2008年6月30日,黄河公司将该生产线出售,出售时用银行存款支付清理费用30000元,出售所得款项350000元全部存入银行,于当日清理完毕。 要求: ⑴编制黄河公司2006年度购建生产线的有关会计分录。 ⑵计算2006年度和2007年度该项生产线应计提的折旧,并编制黄河公司2006年度计提折旧的会计分录。 ⑶计算2008年度该项生产线应计提的折旧,编制黄河公司2008年度计提及出售该生产线相关的会计分录。(“应交税费”科目要求写出明细科目。)(按照生产型增值税处理) 解答: ⑴编制黄河公司2006年度购建生产线的会计分录: ①借:在建工程 500000 贷:银行存款 500000 ②借:在建工程 48500 贷:库存商品 40000 应交税费-应交增值税(销项税额) 8500 ③借:在建工程 51500 贷:应付职工薪酬 45600 银行存款 5900 ④借:固定资产 600000 贷:在建工程 600000 ⑵计算2006年度和2007年度该项生产线应计提的折旧,并编制黄河公司2006年度计提折旧的会计分录。 2006年度该项生产线应计提的折旧 =600000×2/5×6/12=120000(元) 2007年度该项生产线应计提的折旧 =600000×2/5×6/12+(600000-600000×2/5)×2/5×6/12 =120000+72000=192000(元) 借:制造费用 120000 贷:累计折旧 120000 ⑶计算2008年度该项生产线应计提的折旧,编制黄河公司2008年度计提折旧及出售该生产线相关的会计分录。 2008年度该项生产线应计提的折旧 =(600000-600000×2/5)×2/5×6/12=72000(元) ①借:制造费用 72000 贷:累计折旧 72000

第三章存货 1.甲公司属于一般纳税人,采用实际成本核算材料成本,2016年4月1日购入M材料100件,每件买价为1000元,增值税率为17%。发生运费2000元,增值税率11%,保险费400元,装卸费500元,所有款项120120元已支付。材料验收入库时发现合理损耗2件,则该批材料的成本为()元。 A.105000 B.102900 C.1050 D.1029 2.某企业为小规模纳税企业,本月购入甲材料2 060公斤,每公斤单价(含税)50元,另支付运杂费3 500元,运输途中发生合理损耗60公斤,入库前发生挑选整理费用620元。该批材料入库的实际单位成本为()元。 A.50 B.51.81 C.52 D.53.56 3.某企业为增值税一般纳税人,购入材料一批,价款25万元,增值税 4.25万元,另支付保险费2万元、包装物押金2万元。该批材料的采购成本为()万元。 A.27 B.29 C.29.25 D.31.25 4.【单选】下列税金,不计入存货成本的是()。 A.一般纳税企业进口原材料支付的关税 B.一般纳税企业购进原材料支付的增值税 C.小规模纳税企业购进原材料支付的增值税 D.一般纳税企业进口应税消费品支付的消费税 5.【单选】不应计入存货入账价值的是()。 A.购买存货而支付的进口关税 B.入库前挑选整理费 C.购买存货支付的价款 D.入库后的仓储费用 6.甲、乙公司均为增值税一般纳税人,甲公司委托乙公司加工一批应交消费税的半成品,收回后用于连续生产应税消费品。甲公司发出原材料实际成本210万元,支付加工费6万元、增值税1.02万元、消费税24万元。假定不考虑其他相关税费,甲公司收回该半成品的入账价值为()万元。 A.216 B.217.02 C.240 D.241.02 7.【多选】下列各项构成企业委托加工物资成本的有() A.加工中实际耗用物资的成本. B.支付的加工费用和保险费. C.收回后直接销售物资的代收代缴消费税. D.收回后继续加工物资的代收代缴消费税 8.【多选】某企业为增值税一般纳税人,委托其他单位加工应税消费品,该产品收回后继续加工,下列各项中,应计入委托加工物资成本的有()。 A.发出材料的实际成本 B.支付给受托方的加工费 C.支付给受托方的增值税 D.受托方代收代缴的消费税 9.某企业采用月末一次加权平均法计算发出材料成本。2016年3月1日结存甲材料200件,单位成本40元;3月15日购入甲材料400件,单位成本35元;3月20日购入甲材料400件,单位成本38元;当月共发出甲材料500件。3月份发出甲材料的成本为( )元。 A.18500 B.18600 C.19000 D.20000 10.企业采用先进先出法计算发出甲材料的成本,2016年2月1日,结存甲材料200公斤,每公斤实际成本100元;2月10日购入甲材料300公斤,每公斤实际成本110元;2月15日发出甲材料400公斤。2月末,库存甲材料的实际成本为()元。 A.10000 B.10500 C.10600 D.11000 11.甲企业为增值税一般纳税人,增值税率17%。原材料采用实际成本核算,原材料发出采用月末一次加权平均法。运输费不考虑增值税。 2016年4月,与A材料相关的资料如下: 1.1日,“原材料—A材料”科目余额20000元(共2000公斤,其中含3月末验收入库但因发票账单未到而以2000元暂估入账的A材料200公斤)。 2.5日,收到3月末以暂估价入库A材料的发票账单,货款1 800元,增值税306元,对方代垫运输费400元,全部款项已用转账支票付讫。 3.8日,以汇兑方式购入A材料3000公斤,发票已收,货款36000元,增值税6120元,运杂费1000元。材料尚未到达,款项已由银行存款支付。

中央财经大学考研专业的深度分析 中央财经大学简称中财,现在日趋被央财取缔,教育部直属高校,国家211工程学校(全国一百多所),国家985工程学校(全国只有几十所),培养过戴相龙、李金华、金人庆等财经高官,金融领域的高管更不用说了,当然在大公司财务总监出事的央财毕业的也是常有的。 一、中财历年考研热门专业 央财的专长在金融专业(含保险学专业)、会计专业、财政专业,金融现在还是很牛,国家重点学科,金融专业分布在金融学院、金融发展研究院、经济管理研究院,保险专业更牛了,央财有全国几乎是唯一的中国精算研究院。 看看,金融专业吧,金融学院的金融专业毕业了80%都去了银行,这个没办法,学院的导师很多都是外聘金融口的牛人,比如,戴相龙原人民银行行长现社保基金理事长,谢平汇金公司总经理,吴晓灵人民银行总行副行长,牛锡明工商银行总行的副行长等等,一般的大家不认识当然都是金融机构部门总经理级别的就更多了,学生毕业了,导师出巴力气,那是自然的,所以丫,选个好专业,选个好导师,工作基本上就ok啦。 金融发展研究院是新成立的,好像还没有毕业生,但是这个研究院很牛的,都是英文授课,出国的机会很多,是国际型的,学生很牛,据说,现在好多单位,特别是外资银行上门挑学生的很多啊。 经济与管理研究院业很牛,聘请的国外的名义院长在今年获得了诺贝尔经济学奖,在他没获奖之间我听过几次课,真的很牛,那时候去听课的人就是研究院和央财的学生,后来,获得了诺贝尔经济学奖之后来中财讲课,kao,那客堂,挤满了,没办法,诺贝尔经济学奖的头衔就是诱人,连央视的高端访问也来凑热闹。 保险专业不用说了,中国保险领域的泰斗,现在南开大学的保险也在奋起直追,保险专业的研究生很牛的,所专业的论文常常出入国际研讨会,精算专业的基本不用学生自己找工作,他们是在挑工作。 会计学院现在和金融不相上下啦,考研的分数基本上差不多,380多分去年都上不了,有点可怕啊,没办法丫,学校牛专业牛啊就业牛啊导师牛啊,我一哥们以前是合肥农业大学的,找工作人家瞧都不瞧,苦练,考上央财会计学专业,师从司局级导师,两年下来,导师推荐了几个工作都很牛啊,无奈他自己喜欢学问,就运作留校啦,所以丫,学校牛专业牛导师牛,还怕工作不牛吗!对了说说会计的牛导师吧,部长级的人有,李勇副部长,李玉环副部长,李金华,大家都很熟了,现在是政协副主席,哦,会计学院聘请了很多大公司的财务总监,还有一些证券公司,投行公司,比如涌金系的魏东(不清楚吗,那你可需要补补中国财经江湖知识了),海问公司(如果不清楚上网看看,你会发现这个公司很牛啊)的董事长,都是牛人啊,可惜最近魏东自杀啦(无论是对央财还是会计学院还是中国资本市场,魏东的离去都是损失丫,据网上传言背后还有一些故事,涉及证监会高官和央视女名人)。所以,会计学的研究生就业居然比金融学还牛,还是有原因的,财政学,央财的老品牌啦,不过现在央财将财政学和税收学分开了,一个是财政学院一个是税务学院,但是财政税收专业的'研究生尽管专业领域窄了些,但是就业不愁啊,一是央财的财政和各级财政税收机构过往很密,关系很好,二来,很多地方的财政税收厅一级官员中财毕业甚多,三来,也是聘请了很多官员导师(嘿嘿,专业指导效应远远效应找工作效应ye)。对了,现在税收筹划专业可如日中天啊,学好了,自己开公司,帮助别的公司筹划税后,能争不少钱的,很多在校研究生都兼职,一般的小项目都小争几十k响银的。现在,央财还有个中国公共财政与政策研究院,也是个国际化平台。 进入央财,工作不用愁,据统计,历史数据显示央财研究生就业在03年前都是百分之百,最近几年都在98%之上,可以说在央财的人脉、学脉、师脉等传统下,工作不用愁的。

第10章负债 (一)单项选择题 1.下列项目中,不属于流动负债项目的是( C )。 A.应交税金 B.应付票据 C.预付账款 D.应付账款 2.预收账款不多的企业,可以不设置“预收账款”科目,而直接将预收的货款记入( B )。 A.“应收账款”科目的借方 B.“应收账款”科目的贷方 C.“应付账款”科目的借方 D.“应付账款”科目的借方 3.某企业因采购商品开出3个月期限的商业汇票一张。该票据的票面价值为800000元,票面年利率为10%。该应付票据到期时,企业应支付的价款为( D )。 A.800000 B.810000 C.815000 D.820000 4.商业承兑汇票到期无力偿付时,企业应将“应付票据”( A )。 A.转入应付账款 B.转入短期借款 C.不进行处理 D.转入其他应付款 5.下列税金不通过“应交税金”科目核算的是( D )。 A.营业税 B.增值税 C.所得税 D.印花税 6.某企业购进货物不含税款10000元,增值税税率17%,其进项税额为( A )。 A.1700元 B.1300元 C.1000元 D.600元 7.根据现行会计制度规定,增值税一般纳税企业在月份终了,对本月应交未交的增值税的会计处理方法是( C )。 A.保留在“应交增值税”明细科目的贷方 B.保留在“应交增值税”明细科目的借方 C.将其转入“未交增值税”明细科目的贷方 D.将其转入“未能交增值税”明细科目的借方 8.企业购进材料用于工程时,支付的增值税额应当计入( A )。 A.应交税金—应交增值税(进项税额) B.材料的采购成本 C.营业外支出 D.管理费用 9.某小规模纳税工业企业,产品含税销售收入为1060000元。则应交增值税

一本大学专业排名20XX 一本大学有哪些专 业比较好 根据中国校友会网发布的中国大学排名报告,全国共有313所一本大学参与2016全国一本大学排名,其中排名第一的是北京大学,排名第二的是清华大学,排名第三的是复旦大学,以下是2016全国一本大学排名列表,供大家参考! 1、北京大学——综合 2、清华大学——理工 3、复旦大学——综合 4、武汉大学——综合 5、浙江大学——综合 6、中国人民大学——综合 7、上海交通大学——综合 8、南京大学——综合 9、国防科学技术大学——理工 10、中山大学——综合 11、吉林大学——综合 12、中国科学技术大学——理工 13、华中科技大学——理工 14、四川大学——综合 15、北京师范大学——师范 16、南开大学——综合

18、中南大学——综合 19、同济大学——理工 20、天津大学——理工 21、哈尔滨工业大学——理工 22、山东大学——综合 23、厦门大学——综合 24、东南大学——综合 25、北京航空航天大学——理工 26、东北大学——理工 27、重庆大学——综合 28、华东师范大学——师范 29、大连理工大学——理工 30、北京理工大学——理工 31、华南理工大学——理工 32、中国农业大学——农林 33、湖南大学——综合 34、华中师范大学——师范 35、西北工业大学——理工 36、兰州大学——综合 37、电子科技大学——理工 38、武汉理工大学——理工 39、中国地质大学——理工 40、东北师范大学——师范

42、北京交通大学——理工 43、中国矿业大学——理工 44、长安大学——理工 45、北京协和医学院——医药 46、南京农业大学——农林 47、西北大学——综合 48、华东理工大学——理工 49、华中农业大学——农林 50、南京师范大学——师范 51、西南交通大学——理工 52、西南大学——师范 53、中国海洋大学——综合 54、河海大学——理工 55、解放军信息工程大学——理工 56、南京理工大学——理工 57、哈尔滨工程大学——理工 58、暨南大学——综合 59、云南大学——综合 60、中国石油大学——理工 61、南京航空航天大学——理工 62、郑州大学——综合 63、苏州大学——综合 64、上海财经大学——财经

校发〔2015〕50号 关于印发《中央财经大学 全日制本科生转专业办法》的通知 各有关单位、部门: 为进一步深化教育教学改革,完善学校全日制本科学分制,促进我校学生的个性发展和特长发挥,充分调动学生的学习积极性,进一步规范全日制本科生转专业工作,学校制定了《中央财经大学全日制本科生转专业办法》,现印发给你们,请遵照执行。原《中央财经大学本科学生转专业暂行办法(修订)》(校发﹝2008﹞49号)同时废止。 特此通知。 附件:中央财经大学全日制本科生转专业办法 中央财经大学 2015年3月26日

学校办公室2015年3月26日印发

附件: 中央财经大学全日制本科生转专业办法 为促进我校学生的个性发展和特长发挥,充分调动学生的学习积极性,进一步规范全日制本科生(以下简称学生)转专业工作,根据教育部《普通高等学校学生管理规定》(教育部令第21号)和《中央财经大学学生管理规定》(校发〔2007〕225号),特制定本办法。 第一条在校普通全日制一年级本科生可申请转专业。 第二条学生在校学习期间只能转专业一次。 第三条转专业时间通常统一安排在第一学年第二学期进行。 第四条学生已修本专业必修和专业选修课程的初次考试 成绩全部及格,且符合下列条件之一者,可以申请转专业:(一)确有专长,转入新专业更有利于其发挥的; (二)入学后发现某种疾病,经学校医院或指定医疗单位检查证明,不能在原专业学习,但尚能在本校其他专业学习的; (三)确有某种特殊困难或非本人原因,不转专业则无法继续学习的。 有下列情况之一者,不具有申请转专业资格: (一)正在休学或应作退学处理的; (二)招生简章或其他招生录取文件和材料中明确规定不

第一、二章财务会计基本理论 一、单项选择题 1.确立会计核算的空间范围,其所依据的会计核算基本前提是()。 A.会计主体B.持续经营 C.会计分期D.货币计量 2.下列对会计假设表述恰当的是()。 A.持续经营和会计分期确定了会计核算的空间 B.一个会计主体必然是一个法律主体 C.货币计量为会计核算提供了必要的手段 D.会计主体确立了会计核算的时间范围 3.下列事项中,不属于反映“会计信息质量要求”的是()。 A.客观性B.可比性 C.实质重于形式D.历史成本 4.企业对交易事项进行确认、计量和报告时,要求不高估资产或收益,低估负债或费用的要求是()。 A.谨慎性B.重要性 C.权责发生制D.可比性 5.企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不应仅以交易或事项的法律形式作为会计核算的依据,其处理是以下列()为依据。 A.可靠性B.可靠性 C.实质重于形式D.重要性 6.下列各项中,符合企业资产定义的有()。 A.待处理财产损溢B.经营租入的设备 C.企业购入的某项专利D.计划购入设备一台 7.下列各项中,不符合资产要素定义的是()。 A.库存商品B.生产成本 C.待处理财产损溢D.尚待加工的半成品 8.下列各项中,使负债增加的是()。

A.发行公司债权B.公司用银行存款购买设备 C.支付现金股利D.接受投资者现金投资 9.对企业的应收账款期末计提减值准备,体现下列那些会计信息的质量要求()。A.重要性B.可靠性 C.谨慎性D.客观性 10.资产和负债按照公平交易中,熟悉情况交易双方自愿进行资产交换或者债务清偿的金额计量,其会计计量属性是()。 A.重置成本B.可变现净值 C.公允价值D.历史成本 11.资产按其预计继续使用和最终处置中所产生的未来现金流入量的折现金额计量。负债按照预计期限内需要偿还的未来净现金流出及相关税费后的金额,其会计计量属性是()。 A.历史成本B.可变现净值 C.公允价值D.现值 12.下列事项中会引起所有者权益总额变动的有()。 A.用盈余公积转增实收资本B.接受投资者投入固定资产 C.用资本公积转增实收资本D.向投资者分配股票股利 13.关于费用,下列说法中错误的是()。 A.费用是企业在日常活动中发生的、会导致所有者权益减少的、与所有者分配利润无关的经济利益的总流出 B.费用只有在相关的经济利益很可能流出从而会导致资产的减少或者负债的增加,且经济利益的流出额能够可靠计量时才能予以确认 C.期间费用包括管理费用、营业费用和财务费用 D.符合费用定义和费用确认条件的项目,应当列入资产负债表 14.关于利润,下列说法中错误的是()。 A.利润是企业在一定期间的经营成果 B.直接计入当期利润的利得和损失,是指应当计入当期损益,会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失 C.利润科目应当列入利润表 D.利润金额取决于收入和费用的计量,不涉及利得和损失的计量

A类或A+的大学都很好。尽量选A+,选不了就选排名靠前的大学 B+等 (121个):大连交通大学、天津工业大学、仲恺农业技术学院、华东理工大学、成都理工大学、铜陵学院、华南理工大学、哈尔滨工业大学、南京农业大学、武汉理工大学、上海立信会计学院、福州大学、山东轻工业学院、陕西科技大学、苏州大学、沈阳农业大学、四川大学、河北大学、华中科技大学、上海大学、北京物资学院、东南大学、青岛农业大学、河南大学、同济大学、南京理工大学、西北大学、哈尔滨商业大学、吉林农业大学、四川师范大学、兰州理工大学、山东大学、天津商业大学、云南民族大学、江苏科技大学、西安理工大学、北京联合大学、内蒙古大学、中原工学院、西安建筑科技大学、北京科技大学、东北林业大学、中国石油大学、安徽建筑工业学院、河南财经学院、海南大学、北京理工大学、江西科技师范学院、湖南商学院、云南财经大学、华北电力大学、西安石油大学、五邑大学、中国民航大学、兰州大学、长春大学、南京航空航

排名学校名称等级排名学校名称等级排名学校名称等级天大学、北京师范大学、浙江理工大学、佳木斯大学、上海金融学院、湖南农业大学、华南热带农业大学、中华女子学院、天津科技大学、黑龙江工程学院、延边大学、淮海工学院、西华大学、中南林业科技大学、燕山大学、北方工业大学、成都信息工程学院、华南农业大学、齐齐哈尔大学、广东海洋大学、沈阳化工学院、重庆交通大学、大庆石油学院、北京石油化工学院、安阳师范学院、山西大学、中国农业大学、沈阳大学、太原理工大学、西北农林科技大学、大连水产学院、安徽科技学院、上海理工大学、韶关学院、红河学院、江西师范大学、长江大学、东华理工大学、武汉科技大学、青海大学、天水师范学院、南华大学、辽宁石油化工大学、东北农业大学、盐城师范学院、沈阳工程学院、兰州交通大学、北京信息工程学院、四川农业大学、南昌大学、昆明理工大学、阜阳师范学院、甘肃政法学院、浙江林学院、河南科技大学、吉林农业科技学院、平顶山学院、淮南师范学院、攀枝花学院、辽宁科技大学、华北科技学院、东北电力大学、浙江师范大学、渭南师范学院、西藏民族学院 B等 (121个):江苏工业学院、山西师范大学、忻州师范学院、青海民族学院、淮阴师范学院、东莞理工学院、西南政法大学、江西农业大学、西北民族大学、河北师范大学、华中农业大学、茂名学院、山东科技大学、安阳工学院、内蒙古农业大学、郑州轻工业学院、广西大学、北华大学、中国计量学院、集美大学、福建工程学院、西南林学院、广西财经学院、上海外国语大学、烟台大学、辽宁工程技术大学、济南大学、唐山学院、山东理工大学、汕头大学、武汉工业学院、大连大学、长春工业大学、德州学院、桂林工学院、安徽师范大学、南京工程学院、哈尔滨理工大学、广西工学院、淮阴工学院、江苏技术师范学院、江汉大学、南京信息工程大学、西安文理学院、南京林业大学、内蒙古工业大学、沈阳理工大学、石家庄学院、潍坊学院、湖南理工学院、江西理工大学、河南工业大学、信阳师范学院、宁夏大学、宜宾学院、扬州大学、西北师范大学、西南交通大学、湖北汽车工业学院、重庆邮电大学、北京服装学院、四川理工学院、青岛科技大学、嘉应学院、甘肃农业大学、上海应用技术学院、武汉科技学院、华北水利水电学院、南京师范大学、曲靖师范学院、辽东学院、西安科技大学、河北科技师范学院、佛山科学技术学院、南京工业大学、河北工程大学、北京第二外国语学院、天津师范大学、中央民族大学、金陵科技学院、肇庆学院、嘉兴学院、上海师范大学、华南师范大学、南通大学、宁波大学、湖北大学、上海商学院、长春理工大学、北京化工大学、湖北经济学院、西昌学院、安徽农业大学、桂林电子科技大学、贵州财经学院、井冈山学院、乐山师范学院、华东政法大学、徐州师范大学、海南师范大学、临沂师范学院、南昌工程学院、中南民族大学、湖北师范学院、北京外国语大学、吉林建筑工程学院、电子科技大学、昆明学院、内蒙古财经学院、大连民族学院、哈尔滨学院、合肥学院、广东技术师范学院、惠州学院、中国青年政治学院、湖北民族学院、楚雄师范学院、北京农学院、西南石油大学、中国传媒大学、湖南科技大学 C等(79个):名单略

一按现D AADD DCA DD DA ACB DD BDD ACE A BC AD BDE A BCDE BC A BC A BCDE CDE A BCD XXVVX V XVXX 1.(1)借:坏账准备200 贷:资产减值损失200 (2)借:坏账准备1000 贷:应收账款1000 (3)借:资产减值损失1300 贷:坏账准备1300 2.(1)销售时: 借:应收票据—B企业23.4万 贷:其他业务收入20万 应交税费—应交增值税(销项税)3.4万 同时结转成本 借:其他业务成本18万贷;原材料18万 (2)财务重组 借:库存商品18万 应交税费—应交增值税(进项)3.06万 营业外支出;2.34万 贷:应收票据23.4万 3.(1)购入时 借:交易性金融资产—益桥股票(成本)60000 投资收益300 应收股利3000 贷;银行存款63300 (2)分进现金股利时 借:银行存款3000 贷:应收股利3000 (3)出售时 借:银行存款53800 投资收益6200 贷:交易性金融资产—益桥股票(成本)60000 4.(1)借:在建工程242500 贷:银行存款242500 (2)借:在建工程10000 贷:原材料9000 材料成本差异1000 同时; 借:在建工程1700 贷:应交税费—应交增值税(进项)1700 (9000+1000)*17%=1700 (3)借:固定资产257500 贷:在建工程257500 5.(1)借:银行存款50000 贷:短期借款50000 (2)财务费用375 贷:应付利息375 (3)借:短期贷款50000 财务费用1875 应付利息375 贷:银行存款52250 6.借:研发支出—费用化支出30000000 --资本化支出50000000 贷:原材料40000000 应付职工薪酬—工资10000000 银行存款30000000 期末:借:管理费用30000000 无形资产50000000 贷:研发支出—费用化支出30000000 --资本化支出50000000 7.(1)2001|1|1购券时:借:持有至到期资产—成本10万 贷:持有至到期资产—利息调整1.8万 银行存款8.2万 (2)2001|12|31计息,并进行利息调整 应计利息=10万*10%=1万 投资收益=摊余成本*实际利率=8.2*12.84%=10529 利息调整=10529-10000=529 借:持有至到期投资—应计利息10000 --利息调整529 贷:投资收益10529 (3)2006|1|1到期收回本息 借:银行存款15万 贷:持有至到期投资—成本10万 —应计利息5万 二企业BBDDD BBCCB BAD BD BCBCB ACDE AB AB A BCDE A BDE A BCD BCE ACBE ABD A BDE V XXVXX XVVX 1.(1)计算本月进项税额转出数:【(5000+1000)+(5000+1000)*5%】*17%=1071 (2)本月应交增值税=30600-(23000-1071)=8671 (3)本月应交城建税=18万*4‰=720 本月应交教育附加=8671*3%=260.13 借:营业税金及附加980.13 贷:应交税费—应交城建税720 --教育费附加260.13 2.20*7年度资本化利息=2000*65-500*5%=95万 20*7年度费用化利息=2000*6%-95=25万 借:在建工程95万 财务费用25万 贷:长期贷款120万 3.先进先出法:本月发出存款成本=(300*2+100*2.2)+(100*2.2+100*2.3)=1270 本月结存存货成本=200*2.5+200*2.3=960 全月一次加权平均法:加权平均单价=(300*2+200*2.2+300*2.3+200*2.5)/(300+200+300+200)=2.23 本月发出存货成本=600*2.23=1338 本月结存存货成本=400*2.23=892 4.(1)借:银行存款360000 贷:股本300000 资本公积—股本溢价60000 (2)借:利润分配—提取法定盈余公积50000 ---提取任意盈余公积25000 贷:盈余公积—法定盈余公积50000 --任意盈余公积25000 (3)借:盈余公积—法定盈余公积125000 贷:利润分配—其他转入125000 (4)借;利润分配—应付股利16000 贷;应付股利—应付现金股利1600 5.25000*1%+60000*3%+3*8%+65000*15%+55000*20%+5000 0*35%=42700(应提坏账准备) (1)借:资产减值损失42700 贷:坏账准备42700 (2)借:资产减值损失38000 贷:坏账准备38000 (3)借:坏账准备7300 贷:资产减值损失7300 6.(1)支付的各中税费=308+(30+100—40)=398万元(2)收回投资所收到的现金=20+50=70万元 7.(1)借:长期股权投资—乙公司(投资成本)6050万 贷:银行存款6000万 营业外收入50万 (2)借:应收股利150万 贷:长期股权投资—乙公司(投资成本)150万借:银行存款150万贷:应收股利150万 (3)借:长期股权投资—乙公司(损益调整)950万贷:投资收益950万 (4)借; 投资收益475万 贷:长期股权投资—乙公司(损益调整)475万三下列BADA B D DBA A BCA DD A CCDB ABCE ABD ABCD BE BC A BC ABC CE ABDE BCDE XVXXXX VXXX 贷:主营业务收入8547 应交税费—应交增值税(销项)1453 (2)票据到期值=10000+10000*10%/12*3=10250 贴现利息=10250*12%/12*1=102.5 贴现净额=10250-102.5=10147.5 借:银行存款10147.5 贷:应收票据10000 财务费用147.5 3.(1)债券利息=1000*5%=50万元 专项借款利息=500*8%*(9/12)=30万元 占用一般借款资本化信息=300*(85/360)*4%=2.83万元 资本化利息总额=50+30+2.83=82.83万元 (2)计算20X7年度费用化利息 一般借款费用化利息=500*(3/12)*4%-2.83=2.17万元 4.(1)2001/1/1购券时 借:持有至到期投资-成本90000 -利息调整5000 贷:银行存款95000 (2)2001/12/31计息并进行利息调整: 应收利息=面值*票面利率*计息期限=90000*12%=10800 投资收益=持有至到期投资摊余成本*实际利率 =95000*9.773%=9284 借:应收利息10800 贷:持有至到期投资-利息调整1516 投资收益9284 (3)2004/1/1收回本金和最后一期利息时 借:银行存款100800 贷:持有至到期投资-成本90000 应收利息10800 5.借:无形资产-商标权30 000 000 贷:银行存款30 000 000 借:管理费用3000000 贷:累计摊销3000000 6(1)借:长期股权投资-B股票95.9万 应收股利5万 贷:银行存款100.9万 (2)借:银行存款5万贷:应收股利5万 (3)借:应收股利50万 贷:长期股权投资12.5万 投资收益37.5万 (4)借:银行存款50万贷:应收股利50万 7.(1)借:银行存款162166 贷:应付债券–面值150000 -利息调整12166 (2)借:财务费用6283.40 应付债券-利息调整1216.60 贷:应付利息7500 借:应付利息7500 贷:银行存款7500 (3)借:财务费用6238.40 应付债券-利息调整1216.60 贷:应付利息7500 (4)借:应付债券-面值15万 应付利息7500 贷:银行存款157500 四.非正CD BCD D CBBB BBDA B CBAA B A BC A BCDE A BDE AC CD CE A BCE A C A BC A D XXXXXX VXVX 1.(1)应交消费税=(100000+8000)/(1-10%)*10%=12000 应交增值税=(100000+8000)/(1-10%)*17%=1360 (2)甲企业发出材料时 借:委托加工物资100000 贷:原材料100000 (3)支付加工费时 借:委托加工物资8000 应交税费-应交增值税(进项)1360 -应交消费税12000 贷:应付账款21360 (4)材料价格完毕验收入库 借:原材料108000 贷:委托加工物资108000 2.(1)计算各年应提取的折旧额 第1年年折旧额;(189000-7350)*5/15=60550 第2年(189000-7350)*4/15=48440 第3年(189000-7350)*3/15=36330 第4年(189000-7350)*2/15=24220 第5(189000-7350)*1/15=12110 (2)借:制造费用36330 贷:累计折旧36330 3.(1)借:银行存款90000 贷:营业外收入20500 无形资产65000 应交税费-应交营业税4500 (2)环球公司4月份售出甲商品时 借:发出商品-甲80000 贷:库存商品-甲80000 环球公司5月份安装甲商品完毕实现销售时 借:应收账款-某客户117000 贷:主营业务收入-甲100000 应交税费-应交增值税(销项)17000 4.(1)借:银行存款1180000 贷:应付债券-面值1000000 -利息调整180000 (2)借:在建工程40000 应付债券-利息调整60000 贷:应付债券-应付利息100000 (3)借:坏账准备8000 贷:应收账款8000 5.(1)长城公司会计处理如下 借:应付账款-黄河公司230000 贷:股本50000 资本公积-资本溢价100000 营业外收入-债务重组利得80000 (2)黄河公司会计处理如下; 借:长期股权投资-长城公司150000 营业外支出-债务重组损失80000 贷:银行存款230000 6.(1)借:长期股权投资-股票投资(投资成本)3500000 贷:银行存款3500000 借:应收股利210000 贷:投资收益210000 借:银行存款210000 贷:应收股利210000 7.(1)工程领料: 借:在建工程46.8万 贷:原材料40万 应交税费-应交增值税(进项税额转出)6.8万 对外投资:借:长期股权投资117万 贷:主营业务收入100万 应交税费-应交增值税(销项)17万 交税:借:应交税费-应交增值税(已交税金)30万 贷:银行存款30万 (2)本月应交增值税=85-(34-6.8-17)=74.8万 月末应交未交增值税=74.8-30=44.8万 五.固定DBA AB DDBCD BA BCD CADBD CD ABD BCE BCE A BD CE BC AB A BD ABCE VXXVVV XXXX 1.2004.1 2.26: (1)票据到期值=80000+80000*9%/12*2=81200 (2)贴现利息=81200*6%12*1=406 (3)贴现净额=81200-406=80794 (4)借:银行存款80794 贷:应收票据80000 财务费用794 2.(1)推迟发行债券有关计算; 1月1日确定的发行价格为104055元 1月1日至4月30日的实际债息 =104055*8%*4/12=2774.80元 推迟到5月1日发行的价格 =104055+2774.80=106829.80元 其中,5月1日发行的债权溢价 =106829.80-100000=6829.80元 (2)根据以上计算结果,企业于5月1日收到债权发行 款106829.80元时作以下分录: 借:银行存款106829.80 贷:应付债券-面值100000 -利息调整6829.80 3.(1)计算如下: 盘亏材料的实际成本=1000+1000*5%=1050 盘亏材料应转出的进项税额=(1000+50)*17%=178.5 (2)会计处理如下: 借:待处理财产损益-待处理流动资产损益1228.5 贷:原材料1000 材料成本差异50 应交税费-应交增值税(进项税额转出)178.5 4.(1)借:银行存款5000 贷:其他业务收入5000 (2)借:其他业务成本2000 贷:累计摊销2000 (3)借:应收账款-南京汽车公司58860 贷:主营业务收入50000 应交税费-应缴增值税(销项)8500 银行存款360 (4)借:主营业务收入10000 应交税费-应缴增值税(销项)1700 贷: 应收账款-南京汽车公司11700 5.(1)借:在建工程43480 贷:银行存款43480 6.(1)取得投资时; 借:长期股权投资-新乐股票(投资成本)100万 贷:银行存款100万 (2)年末,新乐获利.B调整长期股权投资涨面价值 应调整金额=25*30%=7.5万 借:长期股权投资-新乐股票(损益调整)7.5万 贷:投资收益7.5万 分得股利时(应收股利=15*30%=4.5万) 借:银行存款4.5万 贷:长期股权投资-新乐股票(损益调整)4.5万 (3)B调整投资金额=40*305=12万 借:投资收益12万 贷; 长期股权投资-新乐股票(损益调整)12万 (4)借:银行存款130万 长期股权投资-新乐股票(损益调整)9万 贷:长期股权投资-新乐股票(投资成本)100万 投资收益39万 7.(1)货币基金=800=240000=240800元 (2)存货=35000+500000+48000+3000-120000=466000元 (3)固定资产净值=800000-250000=550000元 (4)预收账款=10000元 一按现 二企业 三下列 四非正 五固定 一按现 二企业 三下列 四非正 五固定 一按现 二企业 三下列 四非正 五固定

中国大学就业率排行榜来源:胡璇的日志 排名学校名称就业能力 1 清华大学97% 2 广东外语外贸大学94% 3 上海立信会计学院94% 4 华东政法大学93% 5 上海交通大学93% 6 北京第二外国语学院92% 7 复旦大学91% 8 北京大学91% 9 中国青年政治学院90% 10 上海海事大学90% 11 上海工程技术大学90% 12 上海外国语大学90% 13 广东工业大学89% 14 浙江财经学院89% 15 上海师范大学89% 16 上海理工大学89% 17 中央财经大学88% 18 上海财经大学88% 19 广东技术师范学院87% 20 广州美术学院87% 21 东北财经大学87% 22 南京邮电大学87% 23 浙江大学城市学院87% 24 首都经济贸易大学87% 25 上海电力学院87% 26 北京建筑工程学院86% 27 北京外国语大学86% 28 中国科学技术大学86% 29 中山大学86% 30 南京审计学院86% 31 浙江工商大学86% 32 浙江师范大学86% 33 首都师范大学86% 34 山东警察学院86% 35 华南农业大学85% 36 东北大学秦皇岛分校85% 37 长春税务学院85% 38 长沙理工大学85% 39 北京物资学院85% 40 北方工业大学85%

41 南京大学85% 42 湛江师范学院85% 43 浙江理工大学85% 44 西安外国语大学85% 45 湘南学院85% 46 四川外语学院85% 47 江西财经大学84% 48 吉林华桥外国语学院84% 49 华东师范大学84% 50 湖北大学84% 51 杭州电子科技大学84% 52 大连外国语学院84% 53 北京工商大学84% 54 北京信息科技大学84% 55 重庆交通大学84% 56 中国人民大学84% 57 浙江工业大学84% 58 西南政法大学84% 59 上海海洋大学84% 60 上海应用技术学院84% 61 茂名学院84% 62 江西财经大学现代经济管理学院83% 63 集美大学83% 64 华东交通大学理工学院83% 65 湖州师范学院83% 66 长沙理工大学城南学院83% 67 中国矿业大学徐海学院83% 68 中国计量学院83% 69 南京工程学院83% 70 南京工业大学83% 71 浙江大学83% 72 浙江理工大学科技与艺术学院83% 73 西藏民族学院83% 74 西安邮电学院83% 75 西安理工大学83% 76 西南石油大学83% 77 湘潭大学83% 78 华北科技学院82% 79 华北电力大学保定校区82% 80 华侨大学82% 81 湖南商学院82% 82 哈尔滨医科大学82% 83 桂林电子科技大学82% 84 广州大学82%

中央财经大学本科学生转专业暂行办法(修订)校发[2008]49号 为促进我校学生的个性发展和特长发挥,充分调动学生的学习积极性,规范本科生转专业工作,根据教育部《普通高等学校学生管理规定》和《中央财经大学学生管理规定》,特制定本办法。 第一条本办法适用于在校普通全日制一年级本科生。 第二条学生在校学习期间只能转专业一次。 第三条转专业时间通常统一安排在第一学年第二学期第8周开始进行。 第四条学生所修第一学年第一学期必修(含限定选修)课程成绩全部合格,且符合下列条件之一者,具有转专业资格: 1.确有专长,转入新专业更有利于其发挥者; 2.学生入学后发现某种疾病,经学校医院或指定医疗单位检查证明,不能在原专业学习,但尚能在本校其他专业学习的; 3.学生确有某种特殊困难或其他原因,不能适应现有专业学习的。 有下列情况之一者,不具有转专业资格: 1.正在休学或应作退学处理的; 2.中外合作培养的学生、定向生等; 3.其他无正当理由的。 第五条在学校教学资源允许的情况下,原则上各专业转出学生的比例应不高于该专业本年级学生人数的20%,各专业接受转入学生的比例应不低于该专业本年级学生人数的5%。 第六条转出转入专业实行双向选择,申请转入学生人数小于接受转入学生人数的专业,原则上应同意申请人转入;申请转入学生人数大于接受转入学生

人数的专业,按照申请人第一学年第一学期各门必修(含限定选修)课程的平均成绩高低进行排序,择优录取。 第七条学校和学院分别成立相关工作小组负责学生转专业工作,确保公开、公正与公平进行,严格程序,透明操作。 第八条办理转专业程序: 1.公布计划。各学院在规定时间内向教务处报送拟接受转入学生的专业、人数;教务处负责协调审核,报校长办公会议批准后向全校公布。 2.学生申请。拟转专业学生根据学校公布的计划,填写《中央财经大学本科生跨学院转专业审批表》(见附1),报所在学院。 3.转出学院推荐。转出学院对申请转专业学生的材料进行审核,提出推荐意见,报教务处。教务处综合平衡后,统一将申请材料送至转入学院。 4.转入学院审核。转入学院对申请转入学生的材料进行审核,根据实际情况决定是否制定单独的考核办法进行遴选,并将拟同意接收转专业学生的材料及名单报送教务处。 5.确定录取。教务处按照拟转专业学生第一学年第一学期必修(含限定选修)课程的平均成绩高低进行排序,在充分考虑转入专业所在学院意见的基础上,最终确定转专业学生名单,由主管校领导批准后,全校公布,并书面通知学生所在学院。 6.被录取学生在第二学年第一学期报到时凭转专业书面通知到教务处、学生处办理转出(入)专业的手续,然后到转入学院开始新专业的学习。 第九条学生在本学院内转专业基本程序: 1.学生申请。拟转专业学生根据学校公布的计划,填写《中央财经大学本科生学院内转专业审批表》(见附2),报所在学院。 2.学院审核。学院对申请转专业学生的材料进行审核,提出推荐意见,并将拟同意转专业学生的材料及名单报送教务处。

《中级财务会计》 题集财经学院财务会计系2008年8月第一、二章财务会计基本理论一、单项选择题4?确立会计核算的空间围,其所依据的会计核算基本前提是 ()o A .会计主体 B ?持续 经营C.会计分期 D .货帀计量 2 .下列对会计假设表述恰当的是( )。 A.持续经营和会计分期确定了会计核算的空间B?一个会计主体必然是一个法律主体C ?货币计量为会计核算提供了必要的手段 D .会计主体确立了会计核算的时间 3 .下列事项中,不属于反映“会计信息质量要求”的是()o A?客观性

B ?可比性 C ?实质重于形式 I 成本4?企业对交易事项进行确认、 报告时,要求不高估资产或收益, 债或费用的要( )o A . B ?重要性C ?权责发生制 比性5?企业应当按照交易或者事 项的经济 实质进行会计确认、计量和报告,不应仅 D ?历史 计量和 低估负 谨慎性 D ?可

以交易或事项的法律形式作为会计核算的 依据,其处理是以下列( )为依据。 A .可靠性 B .可靠性 C .实质重 于形式 D ?重要性6?下列各项中, 符合企业资产定义的有( A .待处理财产损溢 B .经营租入的设备C.企业购入的 某项专利 D ?计划购入设备一台7.下列各项中,不符合资产 要素定义的是()o A .库存商品 B .生产成本C .待 处理财产损溢 D .尚待加工的半成品8?下列各项中,使负 债增加的是()o A .发行公司债权 B .公司用银行存 9 ?对企业的应收账款期末计提减值准备,体现下列那些会计信 息的质量要求()o A.重要性 易中,熟悉情况交易双方自愿进行资产交换或者债务清偿的金 其预计继续使用和最终处置中所产生的未来现金流入量的折现 金额计量。负债按照预计期限需要偿还的未来净现金流出及相 会引起所有者权益总额变动的有()o A.用盈余公积转增 )o 款购买设备C .支付现金股利 D.接受投资者现金投资 C ?谨慎性 D ?客观性10 .资产和负债按照公平交 额计量,其会计计量属性是( )o B .可变现净值 C .公允价值 D .历史成本11 .资产按 关税费后的金额,其会计计量属性是( )o A .历史成本 B .可变现净值 C .公允价值 D .现值12 .下列事项中