建筑工程经济技术签证

单

标准化管理处编码[BBX968T-XBB8968-NNJ668-MM9N]

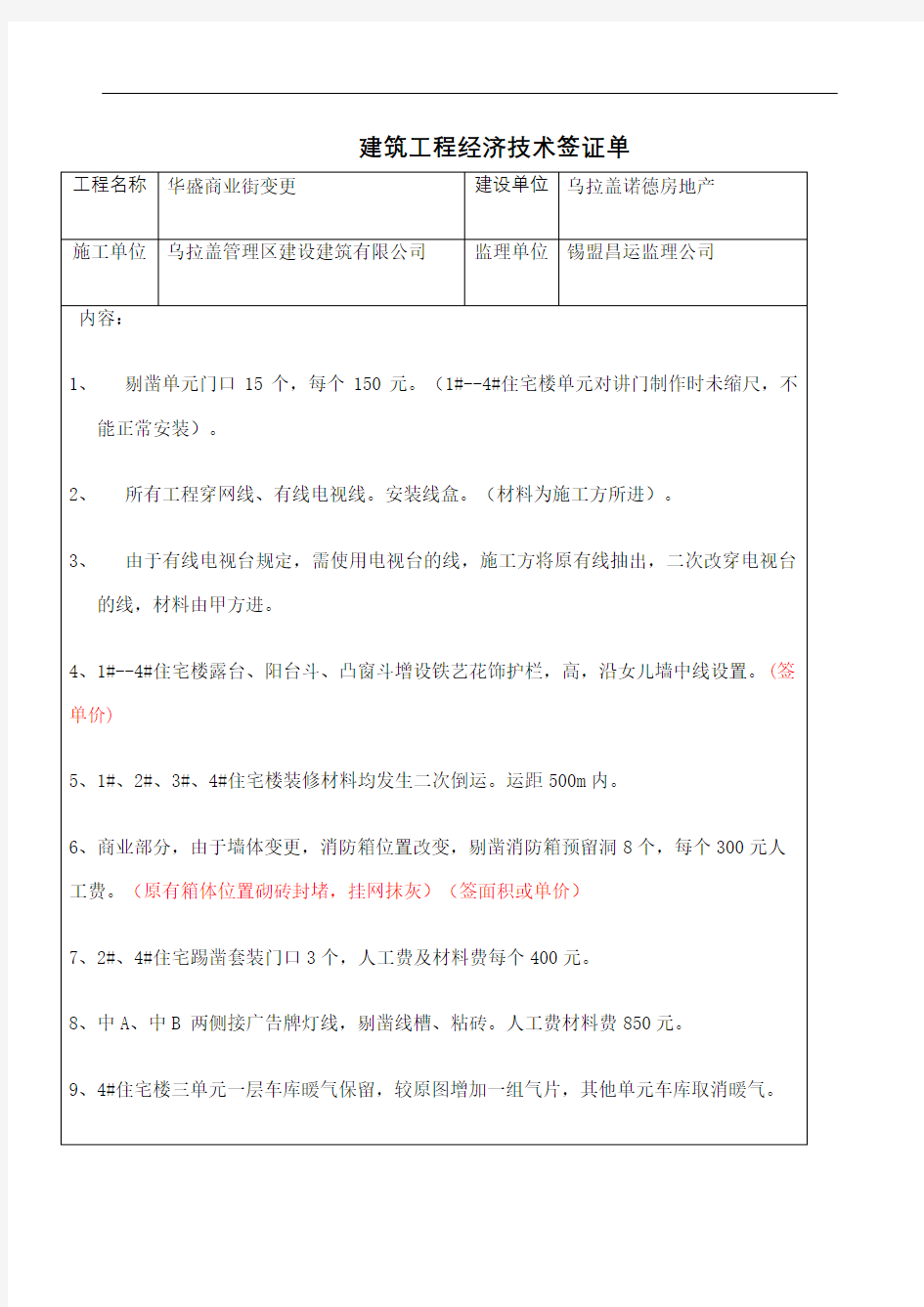

建筑工程经济技术签证单

工程经济计算公式汇总0921 1、利息I=F=P I-利息;(interest) F-目前债务人应付总金额,即还本付息总额; P-原借贷金额,即本金。(Principal) 2、利率i=It/P I-利率 It-单位时间内所得的利息额 3、单利It=P×i单 It-第t计息周期的利息额;P-本金;i单-计息周期单利利率4、第n期末单利本利和F=P+In=P(1+n×i单) In-n个计息周期所付或所收的单利总利息 5、复利It=i×F t-1 I-计息周期复利利率;F t-1——表示第(t-1)期末复利本利和。 6、第t期末复利本利和F t=F t-1×(1+i) 7、净现金流量(CI-CO)t 8、一次支付n年末终值(即本利和)F=P(1+i)n 其中(1+i)n称之为一次支付终值系数 9、等额支付系列现金流量 P=A1(1+i)-1+A2(1+i)-2+......+A n(1+i)-n=∑A t(1+i)-t F=∑A t(1+i)n-t=A[(1+i)n-1]/i 其中At=A=常数t=1,2,3,......,n A表示年金,发生在某一特定时间序列各计息期末(不包括零期)的等额资金序列的价值。 [(1+i)n-1]/1 称为等额支付系列终值系数或年金终值系数 10、名义利率r=i×m I-周期利率;m-计息周期数;r-名义利率 i=r/m 年本利和F=P(1+r/m)m 年利息I=f-P=P[(1+r/m)m-1] 年有效利率ieff=I/P=(1+r/m)m-1 11、投资收益率R=A/I A-技术方案年净收益额或年平均净收益额;I-技术方案投资 12、基准投资收益率Rc R>Rc 技术方案可行 R 工程技术经济专业基础知识讲义 第一部分工程造价简介暨设计阶段投资控制 前言 设计是项目建设的基础,也是项目实施的原则依据。 工程造价是设计文件的组成部分。 设计要注重技术方案与工程投资的有效结合。 在注重投入产出效益最佳化的今天,业主(项目单位)对如何有效地用好口袋里的钱,发挥其作用,也就反映在对项目的投资越来越重视上。这就要求我们的设计要注重技术方案与工程投资的有效结合,充分运用价值工程的理论(V=F/C),为业主精心设计,从而提高我们的设计信誉、稳定和扩大我们的设计市场份额,使我们有更好的收益。 一、工程造价的含义、特点及作用 1.含义(两种) ●建设一项工程预期开支或实际开支的全部固定资产投资费用(业主角度)。●工程承发包价格。即以土地、设备、材料、技术劳务及承包市场等交易活(市场商品角度) 2.特点 ●大额性(投资大、实物体积大) ●个别性和差异性(特定的用途、功能、规模) ●动态性(工期长,影响造价因素很多如变更、材料价格、费率、汇率)●多次性计价性 3.作用 ●投资决策的工具●筹集资金的依据 ●工程招投标依据●工程投资控制的手段 ●评价投资效果的重要指标 投资决策 建设工程投资大、生产和使用周期长等特点决定了项目决策的重要性,投资者要考虑是否有足够的财力支付或是否值得支付。如果投资过大或投资效果达不到预期,就会放弃拟建建工程); 筹集资金 主要用于需贷款项目,银行要依据工程造价进行偿贷能力评估和确定贷款数额; 工程招投标依据 作为编制招标标底和投标报价依据 工程投资控制 工程造价通过多次性预估,最终通过竣工决算确定下来的。而每一次预估的过程就是对造价的控制过程,造价对投资的控制是下一次不能超过前一次,即前者控制后者; 评价投资效果的重要指标 建设工程造价是一个包含着多层次工程造价的体系,就一个工程项目而言它既是建设项目的总造价,又包含单项工程和单位工程的造价,同时也包含单位生产能力的造价,或平米建筑面积的造价等。所有这些,使工程造价自身形成了一个指标体系。所以它能为评价投资效果提供多种评价指标,并能构成新的价格信息,为今后类似项目的投资提供参照系。 二、工程造价的构成 设备费 建安工程费 工程建设其它费 预备费 建设期贷款利息 以下结合宝钢工程进行工程造价构成和编制分析: ●引进设备 ●建安工程费 ●国内设备 ●其它基本建设费 ●引进设备国内费 ●预备费 工程造价 建设项 目 总投资 流动资产投资 固定资产投资 流动资金(含铺底流动资金30%) 会计基础公式汇总、常用会计分录汇总会计方程式资产二负债+所有者权益借贷记账法资产类账户期末余额=期初借方余额+本期借方发生额合计一本期贷方发生额合计权益类账户期末余额=期初贷方余额+本期贷方发生额合计一本期借方发生额合计企业未达账项的调节方法1、双方余额调节法银行存款日记账的余额+银行已收企业未收的项n—银行已付企业未付的项n=银行对账单余额+企业己收银行未收的项企业己付银行未付的项H 2、单方余额调节法企业银行存款日记账的余额+企业己付银行未付的项H+银行己收企业未收的项H—企业己收银行未收的项n—银行已付企业未付的项亓二银行对账单余额或银行对账单余额+企业已收银行未收的项n+银行已付企业 未付的项n—企业已付银行未付的项银行已收企业未收的项门=企业银行存款口记账余额3、差额调节法企业银行存款H记账余额一银行对账单余额=(企业己收,银行未收的项H—企业己付, 银行未付的项H)—(银行已收,企业未收的项H—银行已付企业未付的项H)存货计价方法1、先进先出法2、后进先出法3、全月一次加权平均法期末结存存货成本=期末结存存货数量x加权平均单价=期初结存存货实际成本+木期收入存货实际成本一本期发出存货的成本加权平均单价=(期初结存存货实际成本+ 本期收入存货实际成本)/ (期初结存存货的数量+本期收入存货的数量)发出存货的成本=本期发出存货数量x加权平均单价4、移动加权平均法库存存货成本=库存存货数量x半前移动加权平均单价=发货前库存存货总成木一发出存货的成本移动加权平均单价=(本次收货前结存存货总成本+本次收入存货实际成本)/ (本次收货前结存存货数量+本次收入存货数量)发出存货的成本=发出存货数量x当前移动加权平均单价存货成本差异1、存货成本差异额=存货的实际成本一存货的计划成本2、存货的成本差界率=(期初存货的成本差界额+本期收入存货的成本差异额)/ (期初存货的计划成本+本期收入存货的计划成本)x 10 0% 3、发出存货分摊的成木差异额=发出存货计划成本x存货的成本差异率4、发出存货实际成本=发出存货计划成本+发出存货分摊的成本差异额 一级建造师《建设工程经济》计算公式汇总 1、单利计算 式中It——代表第t计息周期的利息额;P——代表本金;i单——计息周期单利利率。 2、一次支付的终值和现值计算 ①终值计算(已知P求F即本利和) ②现值计算(已知F求P) 3、等额支付系列的终值、现值、资金回收和偿债基金计算 等额支付系列现金流量序列是连续的,且数额相等,即: ①终值计算(即已知A求F) ②现值计算(即已知A求P) ③资金回收计算(已知P求A) ④偿债基金计算(已知F求A) 4、名义利率r 是指计息周期利率:乘以一年内的计息周期数m所得的年利率。即: 5、有效利率的计算 包括计息周期有效利率和年有效利率两种情况。 (1)计息周期有效利率,即计息周期利率i,由式(1Z101021)可知(1Z101022-1) (2)年有效利率,即年实际利率。 年初资金P,名义利率为r,一年内计息m次,则计息周期利率为。根据一次支付终值公式可得该年的本利和F,即:根据利息的定义可得该年的利息I 再根据利率的定义可得该年的实际利率,即有效利率ieFF 6、财务净现值(1Z101035) 式中FNPV——财务净现值; (CI-CO)t——第t年的净现金流量(应注意“+”、“-”号); ic——基准收益率; n——方案计算期。 7、财务内部收益率(FIRR——FinanciallnternaIRateoFReturn) 其实质就是使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率。其数学表达式为:(1Z101036-2) 式中FIRR——财务内部收益率。 8、投资收益率指标的计算 是投资方案达到设计生产能力后一个正常生产年份的年净收益总额(不是年销售收入)与方案投资总额(包括建设投资、建设期贷款利息、流动资金等)的比率:(1Z101032-1) 《工程技术经济评价》实训任务书 适用专业:建筑工程管理 浙江建设职业技术学院项目管理教研室制定时间:2011年9月 工程技术经济评价课程设计任务书 一、课程设计题目 某房地产开发项目财务评价与不确定性分析。 二、本次课程设计应达到的目的 通过本次课程设计,学生应掌握工程项目财务评价和不确定分析的基本概念、计算和评价方法以及计算过程,为今后的工作打下良好的基础。 三、本次课程设计任务的主要内容和要求 (一)原始数据与技术参数 1.项目概况 该项目用地3.92638Ha。拟建规模101020m2,其中:住宅总建筑面积为80980m2,高层住宅比例38.6%;配套商业建筑面积为12007m2,幼儿园为2065m2,地下人防建筑面积为842m2,其它地下建筑面积为5126m2,汽车停车位238个,其中室内(地下)停车位56个,室外停车位182个。 2.实施进度 该项目计算期为3.5年。拟1.5年建成,第一年的第三个季度开始预售,拟3年售完。具体的销售进度如下表1: 表1 销售进度计划表单位:万元 时间项目 第一年第二年 3 4 1 2 3 4 小高层4%8%10%10%10%10% 高层5%8%10%10%12% 商业5%8%10%10%12% 车位2%5%5%5% 续表1 销售进度计划表单位:万元 时间项目 第三年第四年 合计1 2 3 4 1 2 小高层10%12%12%8%4%2%100% 高层15%12%10%10%5%3%100% 商业15%12%10%10%5%3%100% 车位8%10%15%10%10%5%75% 注:停车位仅地下车位可售,估计可销售75%,每个车位平均占用26m2。 对口高考《会计基础》基本经济业务核算常见会计分录汇总 在对口高考《会计基础》的考试中,会计分录占着较大的比重,强烈要求同学们在理解的基础上,熟记、烂记下列我整理总结的会计分录!听我没错的! 一、筹集资金的核算 1.收到投资 借:固定资产 (设备、房屋)或:银行存款 (货币资金)或 无形资产(专利权等) 贷:实收资本 注:固定资产的进项税额计入固定资产的成本 2.向银行借入借款 借:银行存款 贷:短期借款 (一年及一年以内) 或:长期借款 (一年以上) 3.短期借款利息、本金: 4.长期借款利息、本金 (1) 预提: 借:财务费用 贷:应付利息 (3)偿还本金: 借:短期借款 贷:银行存款 (2)支付利息: 借:(财务费用) 应付利息 贷:银行存款 (1)利息的计提: 借:在建工程 等 贷:长期借款 (2)长期借款本金、利息的支付: 借:长期借款(本金、利息) 贷:银行存款 5.资本公积、盈余公积转增资本 借:资本公积盈余公积 贷:实收资本(股本) 二、企业供应过程的核算 4. (一般纳税人)购进材料,材料未入库(实际成本核算) 借:在途物资——XX材料(包括运杂费、入库前的挑选整理费用、合理损耗等) (如直接入库记借:原材料——XX材料) 应交税费——应交增值税(进项税额) 贷:银行存款(付款或支票包括现金支票、转账支票) 或:应付票据(商业汇票包括商业承兑汇票、银行承兑汇票) 或:其他货币资金(银行汇款、银行本票、外埠存款) 应付账款(款未付) 预付账款 ☆注:(1)如运费考虑进项税额7%,纳税人支付运输费用,可以根据运费发票所列运费金额(不包括随同运费支付的装卸费.保险费等其他杂费)乘以7%的扣除率计算抵扣进项税,其计算公式为:准予抵扣的进项税额=运费×扣除率 (2)如题目中叙述的是价税合计应将进项税额单独求出。 公式:进项税额=价税合计/(1+17%)*17% (3)如是小规模纳税人,进项税额应计入材料采购成本 5.材料入库 借:原材料——XX材料 贷:在途物资——XX材料 6.偿还欠款或商业汇票到期付款 借:应付账款(应付票据) 贷:银行存款 ☆补充:如按计划成本核算,把“在途物资”科目换成“材料采购” (1)购进材料,材料未入库 借:材料采购(包括运杂费等) 应交税费——应交增值税(进项税额) 贷:银行存款(付款或支票)或:应付票据(商业汇票)应付账款(款未付) (2)材料入库 借:原材料——XX材料 材料成本差异(超支差异) 一级建造师《建设工程经济》计算公式汇总 1、等额支付系列的终值、现值、资金回收和偿债基金计算 等额支付系列现金流量序列是连续的,且数额相等,即: ) ,,,,常数(n t A A t 321 ①终值计算(即已知A 求F ) i i A F n 11 )( ②现值计算(即已知A 求P ) n n n i i i A i F P )()() ( 1111 ③资金回收计算(已知P 求A ) 111 n n i i i P A )() ( ④偿债基金计算(已知F 求A ) 1 1 n i i F A )( 2、有效利率的计算 包括计息周期有效利率和年有效利率两种情况。 (2)年有效利率,即年实际利率。 年初资金P ,名义利率为r ,一年内计息m 次,则计息周期利率为 m r i 。根据一次支付终值公式可得该年的本利和F ,即: m m r P F 1 根据利息的定义可得该年的利息I 为: 111m m m r P P m r P I 再根据利率的定义可得该年的实际利率,即有效利率i eFF 为: 11i eff m m r P I 3、财务净现值 t c t n t i CO CI FNPV 10 式中 FNPV ——财务净现值; (CI-CO )t ——第t 年的净现金流量(应注意“+”、“-”号); i c ——基准收益率; n ——方案计算期。 4、财务内部收益率(FIRR ——Financial lnternaI Rate oF Return ) 其实质就是使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率。其数学表达式为: t t n t FIRR CO CI FIRR FNPV 10 式中 FIRR ——财务内部收益率。 5、投资收益率指标的计算 是投资方案达到设计生产能力后一个正常生产年份的年净收益总额(不是年销售收入)与方案投资总额(包括建设投资、建设期贷款利息、流动资金等)的比率: %100 I A R 式中 R ——投资收益率; A ——年净收益额或年平均净收益额; I ——总投资 6、总投资收益率 总投资收益率(ROI )表示总投资的盈利水平 %100 TI EBIT ROI 式中 EBIT-----技术方案正常年份的年息税前利润或运营期内平均息税前利润; TI------技术方案总投资包括建设投资、建设期利息和全部流动资金。 7、资本金净利润率(ROE ) 技术方案资本金净利润率(ROE )表示技术方案盈利水平 %100 EC NP ROE 式中 NP----技术方案正常年份的年净利润或运营期内年平均净利润, 净利润=利润总额-所得税 EC----技术方案资本金 8、静态投资回收期 ·当项目建成投产后各年的净收益(即净现金流量)均相同时,静态投资回收期计算: A I P t 式中 I ——总投资; A ——每年的净收益。 ·当项目建成投产后各年的净收益不相同时,静态投资回收期计算: 流量 出现正值年份的净现金的绝对值 上一年累计净现金流量现正值的年份数累计净现金流量开始出 1- t P 9、借款偿还期 余额 盈余当年可用于还款的盈余当年应偿还借款额 的年份数借款偿还开始出现盈余 1-d P 10、利息备付率 利息备付率=息税前利润/计入总成本费用的应付利息。 式中:息税前利润——即利润总额与计入总成本费用的利息费用之和(不含折旧、摊销费 11、偿债备付率 偿债备付率=(息税前利润加折旧和摊销-企业所得税)/应还本付息的金额 式中:应还本付息的资金——包括当期还贷款本金额及计入总成本费用的全部利息; 息税前利润加折旧和摊销-企业所得税=净利润+折旧+摊销+利息 12、总成本 C =C F +C u ×Q C :总成本;C F :固定成本;C u :单位产品变动成本;Q :产销量 量本利模型 一般建筑工程的技术经济指标 一工业建筑设计方案的主要技术经济指标 (一)工业厂区总平面设计方案的技术经济指标 1、建筑密度指标 建筑密度指标是指厂区内建筑物、构筑物、各种堆场的占地面积之和与厂区占地面积之比,它是工业建筑总平面设计中比较重要的技术经济指标,反映总平面设计中,用地是否紧凑合理。其表达方式如下: 建筑密度=F2+F3/F1*100% 其中F1厂区占地面积,指厂区围墙(或规定界限)以内的用地面积; F2建筑物河构筑物的占地面积 F3有固定装卸设备的堆场(如露天栈桥、龙门吊堆场)和露天堆场(如原材料、燃料等堆场)的占地面积 2、土地利用系数 土地利用系数是指厂取得建筑物、构筑物、各种堆场、铁路、道路、管线等的占地 面积之和与厂区占地面积之比,它与建筑密度更能全面反映厂区用地是否经济合理 的情况。其表达式如下: 土地利用系数=F2+F3+F4/F1*100% 其中F4铁路、道路、管线和绿化占地面积。 3、绿化系数 绿化系数=绿化面积/厂区占地总面积*100% (二)单项工业建筑设计方案的技术经济指标 单项工业建筑设计方案的技术经济指标除占地(用地)面积、建筑面积、建筑体积指标外,还考虑一下指标:生产面积、辅助面积和服务面积之比; 单位设备占用的生产面积;平均每个工人占用的生产面积。 二、居住建筑设计方案的技术经济指标 (一)适用性指标 1、居住面积系数(k) k=标准层的居住面积/建筑面积*100% 居住面积系数反映居住面积与建筑面积的比例,k〉50%为佳,k<50%为差。 2、辅助面积系数(k1) k1=标准层的辅助面积/使用面积*100% 使用面积也乘坐有效面积。他等于居住面积加上辅助面积。辅助面积系数k1,一般在20%~27%之间。 3、结构面积系数(k2) k2=墙体等结构所占面积/建筑面积*100% 结构面积系数,反映结构面积与建筑面积之比,k2一般在20%左右。 4、建筑周长系数(K‘) k‘=建筑周长/建筑占地面积(m/m2) 建筑周长系数,反映建筑物外墙周长与建筑占地面积之比。 5、每户面宽 每户面宽=建筑物总长/总户数(m/户) 6、平均每户建筑面积 平均每户建筑面积=建筑总面积/总户数(m2/户) 7、平均每户居住面积 龙源期刊网 https://www.doczj.com/doc/0617654858.html, 浅谈技术经济评价在建筑工程项目中的应用作者:覃欣 来源:《价值工程》2011年第25期 摘要:通过对建筑工程项目的技术经济特点进行分析,研究了技术经济评价在建筑工程项目实施中应注意的几个问题,并以举例的方式实证了技术经济评价在建筑工程项目中的应用。 Abstract: Through analyzing the features of technical economy of construction project, the article studied several issues that should be paid attention to in the application of technical and economic evaluation in the implementation of construction projects, and by way of example, demonstrated its application in construction projects. 关键词:建筑工程;技术经济评价 Key words: construction;technical and economic evaluation 中图分类号:TU71 文献标识码:A 文章编号:1006-4311(2011)25-0072-01 0 引言 随着我国国民经济的快速发展,建筑业已经成为国民经济的支柱产业,为促进社会主义市场经济的健康发展发挥了重要作用,但是随着经济的不断发展和改革的不断深入,国民经济对建筑业提出了更高的要求,加强建设项目管理、改善建筑产品设计,实行新的施工管理体制,促进城市综合开发建设,开拓国际建筑市场等,这些要求都涉及到建筑工程的技术经济评价。然而,探索建筑工程项目的技术经济评价问题是一个多学科交叉的复杂问题,是将建筑技术学科和经济学科相结合,研究建筑工程项目技术发展过程中经济效果的问题。 1 建筑工程项目的技术经济特点 建筑工程产品有其自身使用功能的特殊性,建筑空间和平面的布置、建筑结构和造型的选取,以及建筑材料的选用等,这些特性都决定了建筑工程的技术经济特点,主要包括以下几个方面: 1.1 综合性研究建筑产品功能如何满足社会需要时,涉及技术学科的许多内容,而对相应劳动耗费的研究则属于经济学科范围。建筑工程技术经济所研究的问题总是多因素的。在技术方面,要综合运用建筑学、工程结构、建筑材料、建筑施工、管理学、数学以及计算机应用等各种知识。在经济方面,既要考虑微观经济,又要考虑宏观经济。 1.2 系统性由于建筑工程项目消耗的资源种类多、数量大,生产周期长,使用周期也长,以系统观点对建筑工程进行技术经济分析非常必要。建筑工程项目最终目的不在于项目本身, (一)常用会计科目 (1)资产类(结构类同账户:费用、成本类账户) ●“库存现金”科目:核算企业的库存现金。主要反映企业存放在保险箱中的现金。 ●“银行存款”科目:核算企业存入银行或其他金融机构的各种款项。 ●“其他货币资金”科目:核算企业的外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款等各种其他货币资金。 ●“交易性金融资产”科目:核算企业持有的以公允价值计量且其变动计入当期损益的金融资产。 ●“应收票据”科目:核算企业因销售商品、产品、提供劳务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。 ●“应收账款”科目:核算企业因销售商品、产品、提供劳务等经营活动应收取的款项。●“预付账款”科目:核算企业按照购货合同规定预付给供应单位的款项。 ●“应收股利”科目:核算企业应收取的现金股利和应收取其他单位分配的利润。 ●“应收利息”科目:核算企业交易性金融资产、持有至到期投资、可供出售金融资产、发放贷款、存放中央银行款项、拆出资金、买入返售金融资产等应收取的利息。 ●“其他应收款”科目:核算企业除存出保证金、应收票据、应收账款、预付账款、应收股利、应收利息、等经营活动以外的其他各种应收、暂付的款项。 ●“坏账准备”科目:核算企业应收款项等发生减值时计提的减值准备。 ●“材料采购”科目:核算企业采用计划成本进行材料日常核算而购入材料的采购成本。●“在途物资”科目:核算企业采用实际成本(或进价)进行材料(或商品)日常核算,货款已付尚未验收入库的购入材料或商品的采购成本。 ●“原材料”科目:核算企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等的计划成本或实际成本。 ●“材料成本差异”科目:核算企业各种材料的实际成本与计划成本的差异。 ●“库存商品”科目:核算企业库存的各种商品的实际成本(或进价)或计划成本(或售价),包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品以及寄存在外的商品等。 ●“商品进销差价”科目:核算企业采用售价进行日常核算的商品售价与进价之间的差额。 ●“委托加工物资”科目:核算企业委托外单位加工的各种材料、商品等物资的实际成本。 ●“周转材料”科目:核算企业周转材料的计划成本或实际成本,包括包装物、低值易耗品,以及企业(建造承包商)的钢模板、木模板、脚手架等。企业的包装物、低值易耗品,也可以单独设置“包装物”、“低值易耗品”科目。 ●“存货跌价准备”科目:核算企业存货的跌价准备。 ●“持有至到期投资”科目:核算企业持有至到期投资的摊余成本。 ●“长期股权投资”科目:核算企业持有的采用成本法和权益法核算的长期股权投资。 ●“固定资产”科目:核算企业持有固定资产的原价。 ●“累计折旧”科目:核算企业对固定资产计提的累计折旧。 ●“在建工程”科目:核算企业基建、技改等在建工程发生的耗费。 ●“工程物资”科目:核算企业为在建工程准备的各种物资的价值,包括工程用材料、尚未安装的设备以及为生产准备的工器具等。 ●“无形资产”科目:核算企业持有的无形资产,包括专利权、非专利技术、商标权、著作权、土地使用权等。 ●“累计摊销”科目:核算企业对使用寿命有限的无形资产计提的累计摊销。 ●“待处理财产损溢”科目:核算企业在清查财产过程中查明的各种财产盘盈、盘亏和毁损 第四节建设工程项目的主要技术经济指标 一、工业建筑设计的主要经济技术指标 (一)工业厂区总平面设计方案的技术经济指标 1.建筑密度指标 建筑密度指标是指厂区内建筑物、构筑物、各种堆场的占地面积之和与厂区占地面积之比,它是工业建筑总平面团}中比较重要的技术经济指标,反映总平面设计中,用地是否合理紧凑。其表达式为: 2.土地利用系数 土地利用系数指厂区的建筑物、构筑物、各种堆场、铁路、道路、管线等的占地面积之和与厂区占地面积之比,它比建筑密度更能全面反映厂区用地是否经济合理的情况。其表达式为: 3.绿化系数 (二)单项工业建筑设计方案的技术经济指标 单项工业建筑设计方案的技术经济指标除占地(用地)面积、建筑面积、建筑体积指标外,还考虑以下指标: (1)生产面积、辅助面积和服务面积之比; (2)单位设备占用面积; (3)平均每个工人占用的生产面积。 二、居住建筑设计方案的技术经济指标 (一)适用性指标 1.居住面积系数( K ) 2.辅助面积系数( K l ) 使用面积也称作有效面积。它等于居住面积加上辅助面积。辅助面积系数 K1,一般在 2在20~27%之间。 3.结构面积系数( K2 ) 结构面积系数,反映结构面积与建筑面积之比,一般在 20 %左右。 4.建筑周长系数( K’) 建筑周长系数,反映建筑物外墙周长与建筑占地面积之比。 5.每户面宽 6.平均每户建筑面积 7.平均每户居住面积 8.平均每人居住面积 9.平均每户居室及户型比 10.通风 主要以自然通风组织的通畅程度为准。评价时以通风路线短直、通风流畅为佳;对角通风次之;路线曲折、通风受阻为差。 11.保温隔热 根据建筑外围护结构的热工性能指标来评价。 常用建筑经济技术指标 建筑经济指标 1、建设用地面积:是指项目用地红线范围内的土地面积,一般包括建筑区内的道路面积、绿地面积、建筑物所占面积、运动场地等等。 2、总建筑面积:指在建设用地范围内单栋或多栋建筑物地面以上及地面以下各层建筑面积之总和。 3、建筑面积:指建筑物外墙(或外柱)外围以内水平投影面积之和,包括阳台、挑廊、地下室、室外楼梯等。 4、基底面积:建筑基底面积是指建筑物接触地面的自然层建筑外墙或结构外围水平投影面积。(一层建筑面积) 5、建筑密度:建筑物总基底面积与总用地面积的比率(用百分比表示)。 6、建筑容积率:系指建筑总面积与总用地面积的比值, 例如:在1万平方米的建筑场地上,建有单楼层5千平方米,共两层楼的建筑,则容积率为100%, 公式:容积率=总建筑面积/总用地面积。 7、绿化率:指项目规划建设用地范围内的绿化面积与规划建设用地面积之比。 8、道路面积率=(道路用地总面积/建设用地总面积) 9、建筑占地面积:建筑物总基底面积和 10、檐口高度:指结构外墙体和屋面结构板交界处的屋面结构板顶,檐口高度就是檐口标高处,到室外设计地坪标高的距离。檐口”又被误叫作“沿口”一般说的屋面的檐口是指大屋面的最外边缘处的屋檐的上边缘,即“上口”,不是突出大屋面的电梯机房、楼梯间的小屋面的檐口。 11、建筑红线:也称“建筑控制线”,指城市规划管理中,控制城市道路两侧沿街建筑物或构筑物(如外墙、台阶等)靠临街面的界线。任何临街建筑物或构筑物不得超过建筑红线。建筑红线一般由道路红线和建筑控制线组成。道路红线是城市道路(含居住区级道路)用地的规划控制线;建筑控制线是建筑物基底位置的控制线。基底与道路邻近一侧,一般以道路红线为建筑控制线。 相关解释 1、绿地面积:指能够用于绿化的土地面积,不包括屋顶绿化、垂直绿化和覆土小于2米的土地。 2、建筑覆盖率:又称“建筑密度”,是指建设用地范围内所有建筑物基底面积之和与建设用地面积的比率(%),它可以反映出一定用地范围内的空地率和建筑密集程度。除特别注明的外,计算时一般包括附属建设物。 3、计算公式:建筑密度=建筑物的基底面积总和/规划用地面积。 [1]比如一块地为10000平方米,其中建筑底层面积3000平方米,这块用地的建筑密度就是3000/10000=30% 。 4、用地面积:建设项目报经城市规划行政主管部门取得用地规划许可后,经国土资源行政主管部门测量确定的建设用地土地面积(准确界限由土地供应图标明), 6、绿地率:项目规划建设用地范围内的绿化面积与规划建设用地面积之比。但绿化率只是开发商宣传楼盘绿化时用的概念,并没有法律和法规依据。法律法规中明确规定的衡量楼盘绿化状况的国家标准是绿地率,绿地率是指小区用地范围内各类绿地的总和与小区用地的比率,主要包括公共绿地、宅旁绿地、配套公建所属绿地和道路绿地等,其计算要比绿化率严格很多。 计算公式:绿地率=绿地面积/用地面积 建筑工程经济技术签证单 工程名称华盛商业街变更建设单位乌拉盖诺德房地产 施工单位乌拉盖管理区建设建筑有限公司监理单位锡盟昌运监理公司 内容: 1、剔凿单元门口15个,每个150元。(1#--4#住宅楼单元对讲门制作时未缩尺,不能正常安装)。 2、所有工程穿网线、有线电视线。安装线盒。(材料为施工方所进)。 3、由于有线电视台规定,需使用电视台的线,施工方将原有线抽出,二次改穿电视台的线,材料由甲 方进。 4、1#--4#住宅楼露台、阳台斗、凸窗斗增设铁艺花饰护栏,高1.5m,沿女儿墙中线设置。(签单价) 5、1#、2#、3#、4#住宅楼装修材料均发生二次倒运。运距500m内。 6、商业部分,由于墙体变更,消防箱位置改变,剔凿消防箱预留洞8个,每个300元人工费。(原有箱体位置砌砖封堵,挂网抹灰)(签面积或单价) 7、2#、4#住宅踢凿套装门口3个,人工费及材料费每个400元。 8、中A、中B 两侧接广告牌灯线,剔凿线槽、粘砖。人工费材料费850元。 9、4#住宅楼三单元一层车库暖气保留,较原图增加一组气片,其他单元车库取消暖气。 10、西1#、西2#、中A、中B主地沟下移450mm,净高不变,次地沟净空间增高450mm。 11、商业及住宅二层以上隔墙均设施工洞1700x1200,顶部加砼过梁,拉筋按规范设置。 12、商业及住宅的屋面防水高分子防水卷材变为SBS防水卷材。材料价格为35/m2。 13、每栋楼物料垂直运输均为自升式塔机运输。 14、中A中B 上人屋面女儿墙每3m加设240X240构造柱,上打60厚C15砼压盖。内设钢筋直径6间距150。(纵筋3?8,分布筋?6@150) 15、室内刮白天棚砼面打磨每平5元,刮白价格(计算刮白面积时不扣除门窗洞口面积):墙面7.5元/m2,天棚9.5元/m2。 16、内墙抹灰采用水泥沙浆掺砂浆王,比例为1:2:0.01。(在材料价格确定表增砂浆王单价,或在此处注明砂浆王单价) 17、1#--4#住宅楼车库改明排水为暗排水,共10个,每个500元,施工内容包括拆除管道、剔凿砖墙、安装管道、碴堵抹灰。 18、 建设单位: 代表人:(签字或盖章) 年月日监理单位: 代表人:(签字或盖章) 年月日 施工单位: 代表人:(签字或盖章) 年月日 资金筹集业务核算 1、企业收到投资人投资 借:银行存款 /现金/ 固定资产/ 无形资产……【实际收到金额】 贷:实收资本/股本【所占资本份额】 资本公积——资本(股本)溢价【差额】 2、企业依法减资 借:实收资本 贷:银行存款 /库存现金 3、盈余公积、资本公积转赠资本 借:盈余公积/资本公积 贷:实收资本 4、企业将款项存入银行 借:银行存款 贷:库存现金/应收账款/ 应收票据/短期借款/长期借款…… 5、企业从银行提取现金 借:库存现金 贷:银行存款 6、向银行借款 (1)短期借款 1、取得短期借款借:银行存款 贷:短期借款 2、利息核算(按季支付或一次还本付息) ①月末计提利息借:财务费用 贷:应付利息 ②季末或到期支付利息时 借:应付利息【已预提的利息】 财务费用【支付当月的利息】 贷:银行存款 (4)到期归还借款时借:短期借款 贷:银行存款 (2)长期借款 1、借入时 借:银行存款(实际收到款项) 贷:长期借款—本金 2、计息核算 (1)计提 借:在建工程(固定资产未达到预定可使用状态前)财务费用属于生产经营期间 固定资产达到预定可使用状态后管理费用(筹建期间) 贷:应付利息 (2)支付借:应付利息 贷:银行存款 3、到期 (1)归还 借:长期借款——本金 应付利息(最后一期利息) 贷:银行存款 (2)无须偿还借:长期借款 贷:营业外收入—其他 采购业务核算 一、材料采购的核算 (一)一般情况 1、票货同时到达 借:原材料 应交税金-应交增值税(进项税额) 贷:银行存款/应付账款/应付票据...... (二)特殊情况 1、票到货未到 ①根据发票入账 借:在途物资【买价+93%运费】 应交税费——应交增值税(进项税额)【增值税+7%运费】 贷:银行存款/应付票据/应付账款 ②入库 借:原材料 贷:在途物资 2、货到票未到 ①本月等待,暂不入账 ②月末估账 (目的:为了账实相符) 借:原材料 贷:应付账款——暂估应付账款 ③下月初红字冲销 借:应付账款——暂估应付账款 贷:原材料 ④票到入账 .. 一级建造师《建设工程经济》计算公式汇总 1、等额支付系列的终值、现值、资金回收和偿债基金计算 等额支付系列现金流量序列是连续的,且数额相等,即: ) ,,,,常数(n t A A t 321①终值计算(即已知 A 求F ) i i A F n 1 1 )(②现值计算(即已知 A 求P ) n n n i i i A i F P ) ()() (1111 ③资金回收计算(已知 P 求A ) 1 1 1 n n i i i P A )()(④偿债基金计算(已知 F 求A ) 1 1 n i i F A ) (2、有效利率的计算 包括计息周期有效利率和年有效利率两种情况。(2)年有效利率,即年实际利率。年初资金P ,名义利率为r ,一年内计息m 次,则计息周期利率为 m r i 。根据一次支付终值公式可得该年的 本利和F ,即: m m r P F 1 根据利息的定义可得该年的利息I 为: 1 1 1 m m m r P P m r P I 再根据利率的定义可得该年的实际利率,即有效利率 i eFF 为: 1 1 i eff m m r P I 3、财务净现值 t c t n t i CO CI FNPV 1 式中 FNPV ——财务净现值; (CI-CO )t ——第t 年的净现金流量(应注意“+” 、“-”号); i c ——基准收益率;n ——方案计算期。 .. 4、财务内部收益率(FIRR ——Financial lnternaI Rate oF Return ) 其实质就是使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率 。其数学表达式为: t t n t FIRR CO CI FIRR FNPV 10 式中 FIRR ——财务内部收益率。 5、投资收益率指标的计算 是投资方案达到设计生产能力后一个正常生产年份的年净收益总额( 不是年销售收入)与方案投资总额(包括 建设投资、建设期贷款利息、流动资金等) 的比率: % 100I A R 式中 R ——投资收益率; A ——年净收益额或年平均净收益额;I ——总投资 6、总投资收益率 总投资收益率(ROI )表示总投资的盈利水平 % 100TI EBIT ROI 式中 EBIT-----技术方案正常年份的年息税前利润或运营期内平均息税前利润; TI------技术方案总投资包括建设投资、建设期利息和全部流动资金。7、资本金净利润率( ROE ) 技术方案资本金净利润率( ROE )表示技术方案盈利水平 % 100EC NP ROE 式中 NP----技术方案正常年份的年净利润或运营期内年平均净利润,净利润=利润总额-所得税 EC----技术方案资本金 8、静态投资回收期 ·当项目建成投产后各年的净收益(即净现金流量)均相同时,静态投资回收期计算: A I P t 式中 I ——总投资;A ——每年的净收益。 ·当项目建成投产后各年的净收益不相同时,静态投资回收期计算: 流量 出现正值年份的净现金 的绝对值 上一年累计净现金流量 现正值的年份数 累计净现金流量开始出 1 -t P 9、借款偿还期 余额 盈余当年可用于还款的 盈余当年应偿还借款额的年份数 借款偿还开始出现盈余 1 -d P 10、利息备付率 利息备付率=息税前利润 /计入总成本费用的应付利息。 式中:息税前利润——即利润总额与计入总成本费用的利息费用之和(不含折旧、摊销费 11、偿债备付率 偿债备付率=(息税前利润加折旧和摊销-企业所得税)/应还本付息的金额 式中:应还本付息的资金——包括当期还贷款本金额及计入总成本费用的全部利息; 息税前利润加折旧和摊销 -企业所得税=净利润 +折旧+摊销+利息 建筑工程技术经济学名词解释 1、“科学”是人们对客观规律的认识和总结。 2、现金流量:在考察对象一定时期各时点上实际发生的资金流出或资金流入称为现金流量,其中流出系统的资金称为现金流出(CO),流入系统的资金称为现金流入(CI),现金流入与现金流出之差称之为净现金流量(NCF=Net Cash Flow)。 3、“技术”是人类改造自然的手段和方法,是应用各种科学所揭示的客观规律进行各种产品(或结构、系统及过程)开发、设计和制造所采用的方法、措施、技巧等水平的总称,其目的是为了更好地改造世界,为人类造福。 4、经济包括三个方面的含义:a:“经济”指生产关系b:指社会生产和再生产c:指“节约” 5、技术经济学:是研究工程技术在一定社会。自然条件下的经济效果的科学,它是研究工程技术各种可行性方案未来经济效果差异的分析理论与计算方法的科学,它通过经济分析、对比、评价选优等过程,达到确定最适合于实现工程技术所在的客观环境(包括经济与自然环境)的技术政策、技术措施和技术方案的目的。 6、技术经济分析:凡是技术实践,都必须考虑经济效果,并把经济分析运用于各种技术问题中去。 7、建筑:指为了人们提供健康、舒适、安全的居住、工作和活动的空间,同时在建筑全生命周期中实现高效率的利用自然、最低限度的影响环境的建筑物。 8、建筑经济学:是建筑业的部门宏观经济学,它的研究对象是整个建筑业的发展中的经济现象、规律和问题。 9、经济效果:是指生产经营活动或技术改革活动中,劳动耗费与取得劳动效果的比较。 10、劳动耗费:是指技术活动、生产活动中活劳动和物化劳动的耗费。 11、劳动占用:是指生产活动、技术改革活动过程中厂房设备、工具和原材料等的占用。 12、劳动成果:是指从事生产经营与技术革新等活动所得到的结果。 13、经济效益:一般指人们在物质生产活动或技术改革活动中,消耗一定的活劳动和物化劳动后多能实际取得的符合社会需要的产品数量的大小。 14、投资:广义:是指总投资,包括固定资产投资、投资方向调节税、建设期利息和流动资金。狭义:即固定资产投资,是指项目按拟定建设规模、产品方案、建设内容进行建设所需的费用。 15、固定资产投资:是指项目投产时将直接形成固定资产的建设投资,包括工程费用和工程建设其他费用中按规定形成固定资产的费用。 16、总投资:是指在项目建设和投入运营所需要的全部投资,是建设投资、建设利息和全部流动资金之和,它区别于目前归家考核建设规模的总投资。 17、总成本费用:是指在运营期内为生产产品或提供服务所发生的全部费用,等于经营成本与折旧费、摊销费和财务费用之和。 18、制造费用:是指企业为生产产品和提供劳务而发生的各项间接费用。 19、管理费用:是指企业为管理和组织生产经营活动所发生的各项费用。 20、营业费用:是指企业在销售商品的过程中发生的各项费用以及专设销售机构的各项经费。 21、流动资金:是指运营期内长期占用并周转使用的营运资金,不包括运营中需要的临时性营运资金。 22、扩大指标估算法:是指参照同类企业流动资金占营业收入或经营成本的比例、或者单位产量占用营运资金的数额估算流动资金。 23、融资主体:是指进行融资活动,承担融资责任和风险的项目法人单位。工程技术经济专业

会计基础公式汇总、常用会计分录汇总.doc

建设工程经济公式汇总

工程建设经济技术评价课程设计任务书文档

《会计基础》基本经济业务核算常见会计分录汇总

建设工程经济计算公式汇总

一般建筑工程的技术经济指标

浅谈技术经济评价在建筑工程项目中的应用

会计基础科目+会计公式+会计分录

建设工程项目的主要技术经济指标

建筑经济技术指标大全

建筑工程经济技术签证单

基础会计分录总结

建设项目工程经济计算公式汇总

建筑工程技术经济学(名词解释)讲课稿

相关主题

文本预览