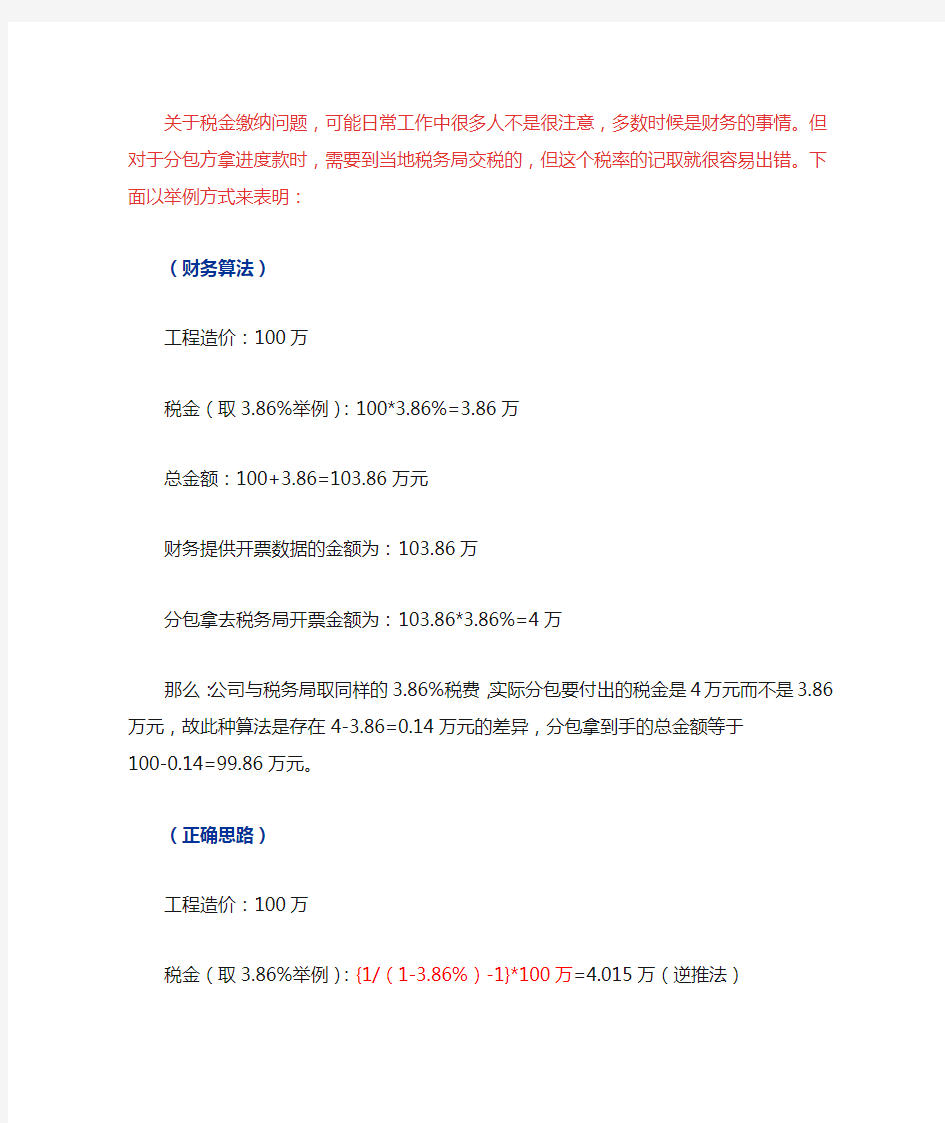

关于税金缴纳问题,可能日常工作中很多人不是很注意,多数时候是财务的事情。但对于分包方拿进度款时,需要到当地税务局交税的,但这个税率的记取就很容易出错。下面以举例方式来表明:

(财务算法)

工程造价:100万

税金(取3.86%举例):100*3.86%=3.86万

总金额:100+3.86=103.86万元

财务提供开票数据的金额为:103.86万

分包拿去税务局开票金额为:103.86*3.86%=4万

那么:公司与税务局取同样的3.86%税费,实际分包要付出的税金是4万元而不是3.86万元,故此种算法是存在4-3.86=0.14万元的差异,分包拿到手的总金额等于100-0.14=99.86万元。

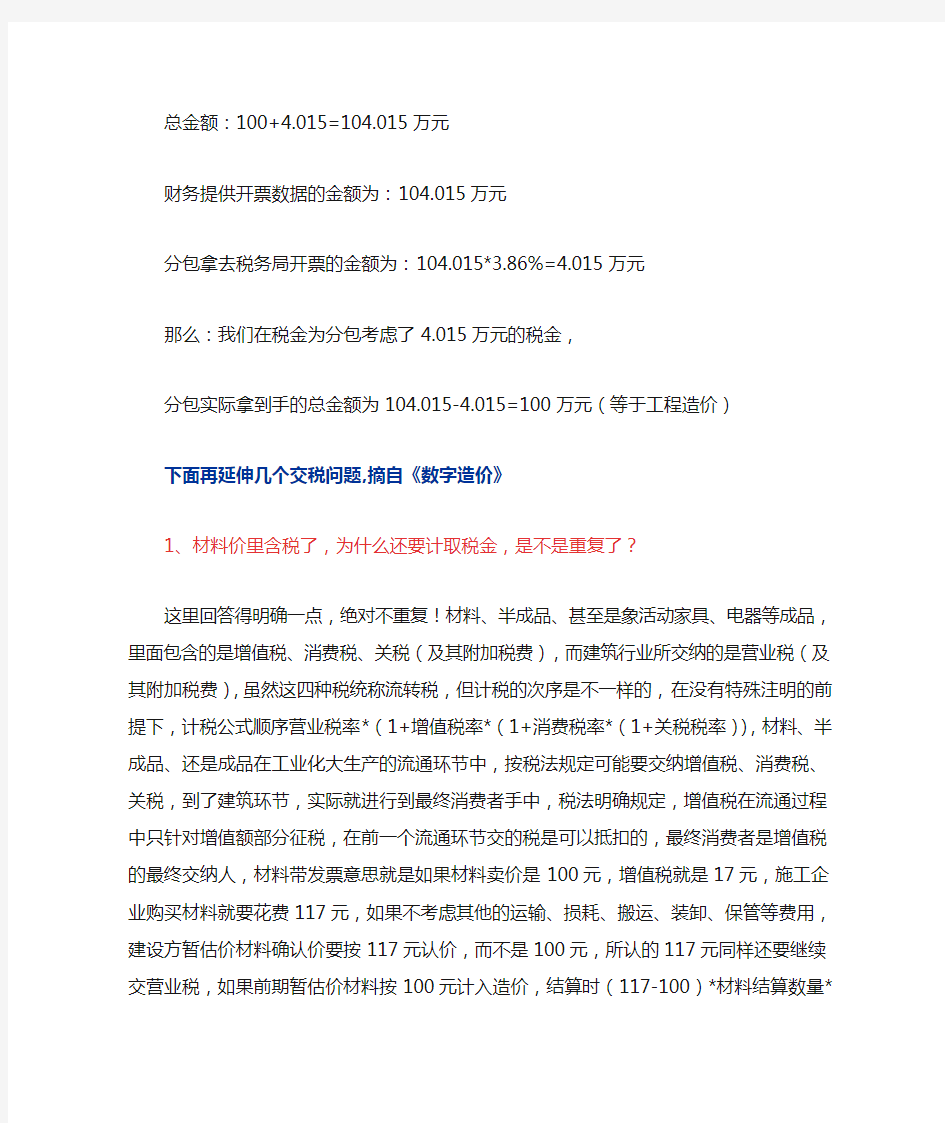

(正确思路)

工程造价:100万

税金(取3.86%举例):{1/(1-3.86%)-1}*100万=4.015万(逆推法)

总金额:100+4.015=104.015万元

财务提供开票数据的金额为:104.015万元

分包拿去税务局开票的金额为:104.015*3.86%=4.015万元

那么:我们在税金为分包考虑了4.015万元的税金,

分包实际拿到手的总金额为104.015-4.015=100万元(等于工程造价)

下面再延伸几个交税问题,摘自《数字造价》

1、材料价里含税了,为什么还要计取税金,是不是重复了?

这里回答得明确一点,绝对不重复!材料、半成品、甚至是象活动家具、电器等成品,里面包含的是增值税、消费税、关税(及其附加税费),而建筑行业所交纳的是营业税(及其附加税费),虽然这四种税统称流转税,但计税的次序是不一样的,在没有特殊注明的前提下,计税公式顺序营业税率*(1+增值税率*(1+消费税率*(1+关税税率)),材料、半成品、还是成品在工业化大生产的流通环节中,按税法规定可能要交纳增值税、消费税、关税,到了建筑环节,实际就进行到最终消费者手中,税法明确规定,增值税在流通过程中只针对增值额部分征税,在前一个流通环节交的税是可以抵扣的,最终消费者是增值税的最终交纳人,材料带发票意思就是如果材料卖价是100元,增值税就是17元,施工企业购买材料就要花费117元,如果不考虑其他的运输、损耗、搬运、装卸、保管等费用,建设方暂估价材料确认价要按117元认价,而不是100元,所认的117元同样还要继续交营业税,如果前期暂估价材料按100元计入造价,结算时(117-100)*材料结算数量*(1+营业税率及附加),营业税率及附加也就是清单和定额里的税率。

2、我们交的是5%的税率,为什么审计(或甲方)只计3.48%的税率?

营业税属于地税,地方为了方便计税,对一些小公司企业所得税出台了定率税率,就是按营业额为课税对象,不管利润高低,收取同样比例税率的企业所得税,如果这个税率是1.6%,加上3.4%的营业税就是5%,这个5%税率统称综合税率,造价时,甲方只会对你3.4%营业税买单,不会对1.6%的所得税付款,这就是为什么交的税比得的税多的原因,回去需要花点时间跟老板

解释清楚,这真不是造价人员的错,也不是甲方或审计人员的错。

3、我们要对总造价进行让利,是在税前让还是在税后让?

还拿第二题为例,如果总价95折:税前让=100*0.95*1.034=98.23万元;

如果是税后让100*1.034*0.95=98.23万元;

不管在哪让,应纳税额=98.23万元*3.3%,小学数学也很重要。

4、甲供材税金怎么处理?

一般生产、流通行业的建筑方,甲供材是要计入工程造价的,因为涉及交工转固的问题,取不到建筑行业发票,他们自购的材料在财务帐里不容易处理。

造价时,甲供材其他的费用可以不取,但税金一定要取,公式=甲供材金额*(1+税率)

退甲供材时,可以什么都不留,但税金一定要留下,公式=甲供材领用金额*(1-可留取的费率),因为在退甲供材时间段,甲供材产生的税金早就交纳一大半了,有些造价人员还要把计取的税金退回去,不是在做赔本买卖吗?

对于交税及税金,各位同行还有没有其他问题,可以拿出来讨论.

三、营业收入及税金 营业收入及税金估算表 项目总计 第一期第二期 0 1 2 3 4 5 6 7 8 1. 营 业 收 入 1.1 主 产 品 128350 38505 19252.5 6417.5 38505 19252.5 6417.5 1.2 租 赁 1027.845 1027.845 1027.845 2055.69 …… 2. 营 业 税 2.1 主 产 品 6417.5 1925.25 962.625 320.875 1925.25 962.625 320.875 2.2 租 赁 52.1707 52.1707 52.1707 104.3415 …… 3. 增 值 额 主 产 品 49019.296 -17481.55745 -18189.38645 28034.0525 13292.6775 5034.865 28034.0525 13292.6775 5919.65125 4. 增 值 税

1.主产品 151000×8500=128350(万元) 2.地下车库租赁 11140×900=1002.6(万元/年) 3.人防、公建租赁 (7740+2451+604+906)×900=1053.09(万元/年) 四、营业税金 1.主产品 128350×5%=6417.5(万元) 2.地下车库 1002.6×5%=50.13(万元) 3.公建、人防工程 1053.09×5%=52.6545(万元) 五、土地增值税 增值额=营业收入-开发成本-营业税-0.25开发成本 应纳税额:(营业收入-开发成本-营业税-开发成本×25%)×税率 1.主产品 增值额=128350-6417.5-58330.5632×1.25=49019.296(万元) 应纳税额:(6417.5+58330.5632×1.25)/2×0.3+(49019.296--(6417.5+58330.5632×1.25)/2)×0.4=15641.1832(万元) 主产品 15641.1832 4692.3549 2346.1775 782.0591 4692.3549 2346.1775 782.0591

造价师案例辅导:营业收入及税金的估算考试题 一、单项选择题(共25题,每题2分,每题的备选项中,只有1个事最符合题意) 1、利息备付率和偿债备付率是评价投资项目偿债能力的重要指标,对于正常经营的企业,利息备付率和偿债备付率应__。 A.均大于1 B.分别大于1和2 C.均大于2 D.分别大于2和1 2、下列关于路面及路面排水的说法,正确的是__。 A.高速公路的路面排水一般由路拱坡度、路肩横坡和边沟排水组成 B.路肩横向坡度应较路面横向坡度大2%~3% C.路面面层应具有足够的结构强度、良好的水稳定性 D.路面结构由面层、基层和垫层组成 3、承受内压的埋地铸铁工业管道的试验压力,当设计压力小于或等于0.5MPa 时,应为设计压力的()。 A.1倍 B.2倍 C.3倍 D.4倍 4、相当于将几个单级蜗壳式泵装在同一根轴上串联工作的离心水泵是()。A.中开式多级离心泵 B.分段式多级离心水泵 C.自吸离心泵 D.离心式井泵 5、下面关于价值系数的论述正确的有__。 A.价值系数越大,说明该零件的重要性越大 B.价值系数越小,说明该零件实现的功能水平越低 C.价值系数的大小,反映了零件单位费用所实现的功能水平的高低 D.价值系数越小,说明该零件的成本费用越高 6、某项目设备投资估算为200万元,已建项目中建筑物占设备投资的比例是80%,其他投资占设备投资的比例为40%,综合系数为15%,按分项比例估算法估算的该项目的投资是__万元。 A.236 B.476 C.506 D.526 7、关于生产能力指数法,以下叙述正确的是__。 A.这种方法是指标估算法 B.这种方法也称为因子估算法 C.这种方法是把项目的建设投资与其生产能力的关系视为简单的线性关系