第三只眼看中国:新兴国家新能源汽车市场及战略方向性

第一电动月刊顾建国 2012-04-10 阅读次数:371

在国家发展战略引导下,中国新能源汽车的发展令世人瞩目。

日本瑞穗银行产业调查部,根据中国发改委、工信部、《中国统计年鉴》、日本《世界自动车统计年报》等资料,以银行界、金融家特有的眼光,编制了《新兴国家新能源汽车市场及其战略方向性研究报告》(以下简称《研究报告》)。

《研究报告》对新能源汽车价格动向、政策导向、基础设施以及未来20年的市场发展规模,作出了大胆、粗线条但却是量化的预测。

一、市场预测模型的建立

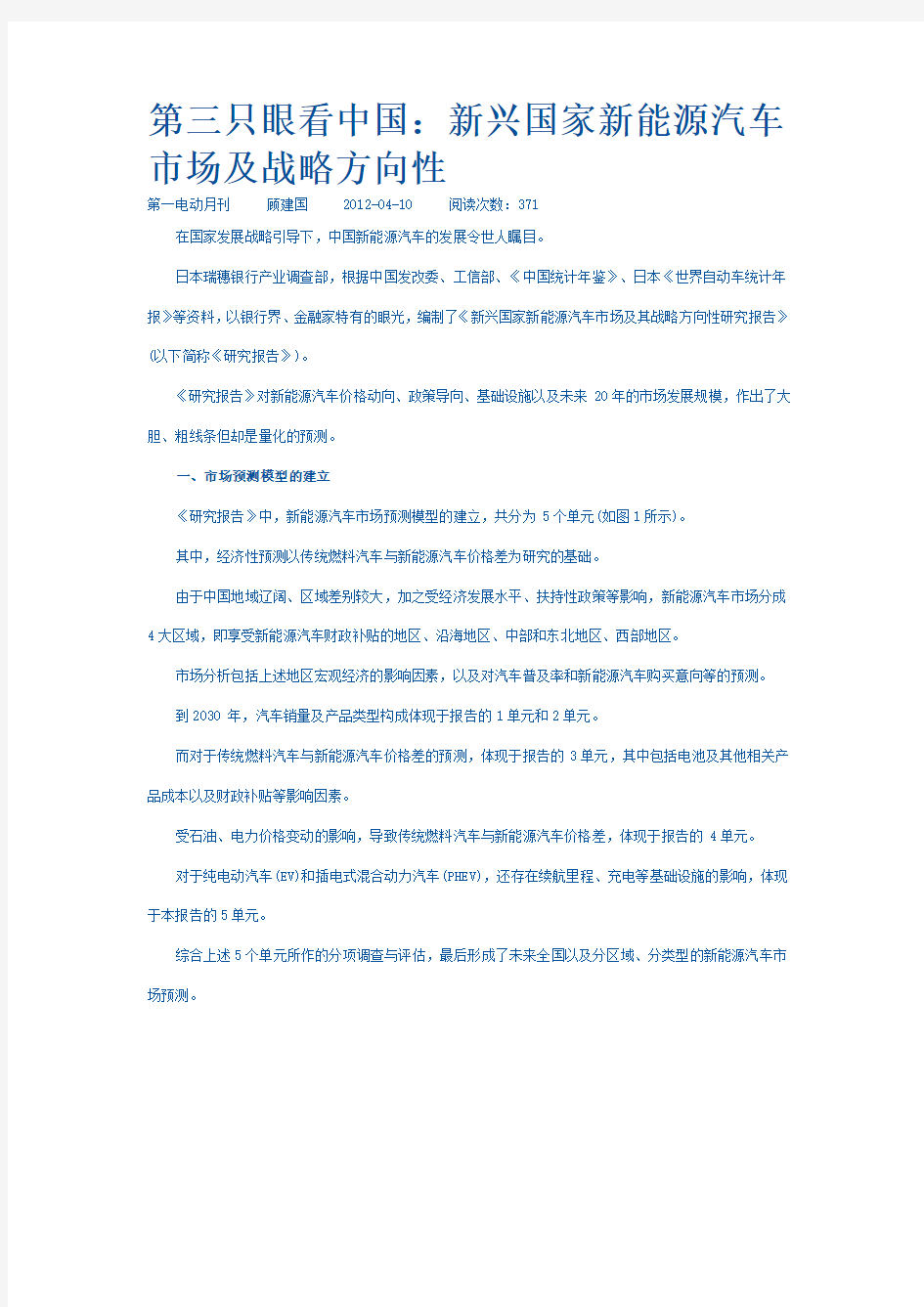

《研究报告》中,新能源汽车市场预测模型的建立,共分为5个单元(如图1所示)。

其中,经济性预测以传统燃料汽车与新能源汽车价格差为研究的基础。

由于中国地域辽阔、区域差别较大,加之受经济发展水平、扶持性政策等影响,新能源汽车市场分成4大区域,即享受新能源汽车财政补贴的地区、沿海地区、中部和东北地区、西部地区。

市场分析包括上述地区宏观经济的影响因素,以及对汽车普及率和新能源汽车购买意向等的预测。

到2030 年,汽车销量及产品类型构成体现于报告的1单元和2单元。

而对于传统燃料汽车与新能源汽车价格差的预测,体现于报告的3单元,其中包括电池及其他相关产品成本以及财政补贴等影响因素。

受石油、电力价格变动的影响,导致传统燃料汽车与新能源汽车价格差,体现于报告的4单元。

对于纯电动汽车(EV)和插电式混合动力汽车(PHEV),还存在续航里程、充电等基础设施的影响,体现于本报告的5单元。

综合上述5个单元所作的分项调查与评估,最后形成了未来全国以及分区域、分类型的新能源汽车市场预测。

图1-普及情况预测模型的5个步骤

二、汽车市场发展预测

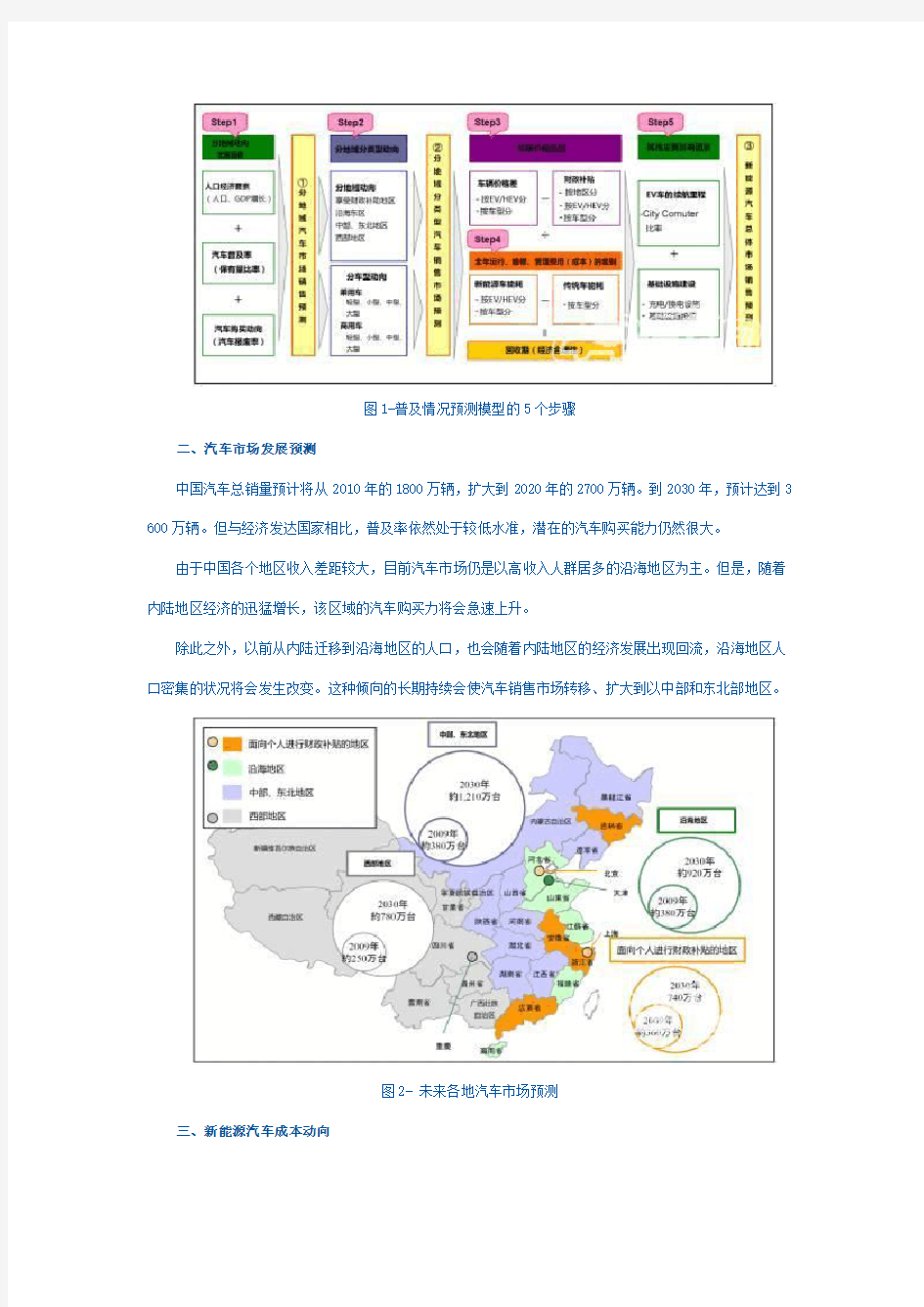

中国汽车总销量预计将从2010年的1800万辆,扩大到2020年的2700万辆。到2030年,预计达到3 600万辆。但与经济发达国家相比,普及率依然处于较低水准,潜在的汽车购买能力仍然很大。

由于中国各个地区收入差距较大,目前汽车市场仍是以高收入人群居多的沿海地区为主。但是,随着内陆地区经济的迅猛增长,该区域的汽车购买力将会急速上升。

除此之外,以前从内陆迁移到沿海地区的人口,也会随着内陆地区的经济发展出现回流,沿海地区人口密集的状况将会发生改变。这种倾向的长期持续会使汽车销售市场转移、扩大到以中部和东北部地区。

图2- 未来各地汽车市场预测

三、新能源汽车成本动向

EV、PHEV、HEV(混合动力)的主要构成是电池、电机、变压器、变频器等。但是,主导车辆价格的还是电池成本(图3)。据《研究报告》介绍,2008年三菱i-MiEV的电池成本是250万日元,占了整车价格的一半以上。

伴随着新能源汽车的逐渐普及,量产化所带来的电池成本的降低非常值得期待。尤其是中国、韩国以及发达国家各电池制造商之间的竞争,将会引起电池价格的急速下降,完全可以降至2008年的1/3以下水平。

2008年,电池单价是160日元/Wh,到2010年就可降低到90日元/Wh左右。预计到2013年前后,电池单价有望达到50~70日/Wh元左右。随着时间的推移,今后电池价格还将持续降低(图4)。

其他部件如电机、变压器、变频器等,随着产业化、商业化的实现,成本也将随之降低。与2010年相比,2030年新能源汽车部件的成本预计可下降50%以上。

图3-EV车辆价格的构成

图4-电池价格走向

四、燃料消耗限值标准

中国政府在实施对节能环保汽车实行财政补贴的同时,基于国内整车制造技术水平的不断提升,对燃料消耗的控制也将实施分阶段导入政策,将陆续推出阶段性燃料消耗限值标准,以推进汽车节能减排。

2011年的燃料限值标准是10.1L/100km,这与先进国家燃料消耗标准相比,控制水平比较低(图5)。预测阶段性燃料消耗限值水平,到2020年才能到达与先进国家同样的水平(图6)。

还有,比照欧洲正在实施的惩罚制度,中国也将对不能如期达到燃料消耗限值的企业,采取相应的制裁措施。

图5-中国的燃料限值动向

图6-中国燃料消耗与先进国家的比较五、充电/换电基础设施

中国电动汽车充电基础设施主要来自于政府的支持,以国家电网公司和南方电网公司为主体,进行充电/换电等基础设施建设。

截至2012年3月,国家电网已累计建成243座充换电站、13283个交流充电桩。到2015年,计划累计设置2351个充电站和22万个充电桩。

南方电网与比亚迪等整车制造厂商合作,正在推动充电/换电等基础设施建设。到2012年,计划完成12000个充电桩的设置。另外,中石化也计划在原有加油站的基础上,增加充电站的建设,提供充电服务。

但是,由于中国现有电网对快速充电的适应能力较差,因此除了考虑常规的充电方式,换电方式也被列入推进计划之中。

采用集中充电,向用户提供车载电池更换服务模式,需要解决如下问题:

(1) 电池所有权的归属;

(2) 各个整车厂所使用的电池不同,如何统一标准;

(3) 如何计算电池交换过程所发生的费用。

上述问题不解决,集中充电/换电技术就难以推广,同时成为新能源汽车普及的制约因素。

在充电场所方面,公交车和其他公共服务车辆的基础设施建设比较容易实现。因为车型相对统一,电池更换方式和成本核算也相对简单。而面向个人或其他社会车辆,充电/换电站以及城内、郊外充电桩等基础设施建设,都会由于车型不统一、成本管理复杂而遇到困难。

如此看来,EV、PHEV所需充电/换电基础设施的标准化至关重要。而实现标准统一所遇到的障碍,及其所需要的时间也可想而知。

政府为了普及新能源汽车,强化了补助金制度并将试点地区逐渐扩大;环境保护法规、制度和标准也日臻完善;新能源汽车的基础设施建设规划也不断加强。唯独缺乏涉及基础设施建设的充电/换电技术标准,各自为政的倾向比较严重。

据此可以预测,中国充电基础设施的发展方式,将从电池充电方式过渡到电池交换方式。这对于公共服务系统相对容易实现,而对于社会上的其他新能源汽车,距离全面推广还有相当大的差距,达到普及条件还需要一定的时间。

六、市场规模及类型构成

1.全国

到2020年,纯电动汽车(EV)还远远达不到普及的程度,将与混合动力(HEV)和传统内燃发动机汽车形成对抗性竞争。

2025年之后,随着EV、PHEV普及条件的成熟,这两种类型新能源汽车的市场占有率将迅速扩大。

未来20年,新能源汽车的销售量如图7所示。2020年,新能源汽车的销售量将达到374万辆,约占全国汽车总销量的14%。2030年,将达到1809万辆左右,约占总销量的50%。

图7-各类新能源汽车销量

如果按汽车的动力形式划分,2020年,HEV销量约276万辆,约占总销量的10%;EV销量约40万辆,约占总销量2%;PHEV 销量57 万辆,约占销量的2%。到2020 年为止,EV和PHEV普及程度,将以计划推进为主(图8)。

图8-各类新能源汽车所占市场比例

随着汽车电池成本的不断降低,HEV销量将持续走高。到2030年,HEV销量将增加到1027万辆,约占总销量的28%;EV销量将增加到277万辆,约占总销量的8%;pHEV的销量将增加到505万辆,约占总销量的14%。

EV和PHEV的真正普及,是在基础设施基本完善时的2020年开始。特别是2025年以后,HEV向EV的转型,将呈现急速增长的状态。

此外,传统内燃机动力汽车,受经济、技术、发展环境与条件等因素的影响,到2020年仍然会占到销售总量的90%左右。

2.区域

不同地域未来20年新能源汽车发展状况如图9所示。这里推定国家对新能源汽车的补助金制度,持续执行到2010年并从沿海城市扩大到内陆,时间也将一直持续到2030年。预测新能源汽车在中部、东北部地区普及率成明显增加态势(图10)。

图9-按地域划分的新能源汽车总销量

图10-按地域划分的混合动力汽车(HEV)销量

在此期间,各类新能源汽车也随着传统燃料汽车的整体市场发展,向中部、东北部地区迅速扩大。并且由于汽车电池和控制系统等关键部件的成本下降,即使新能源汽车的财政补贴政策停止,新能源汽车的技术业以成熟,其推广与普及条件也已经具备。

与传统燃料汽车的普及状况相当,HEV、PHEV在各个区域普及状况,也一并向中部、东部地区强势发展(图11、图12)。

图11--按地域划分的外充电混合动力汽车(pHEV)销量

其中,EV在各个地域的发展特征如图12所示,同时也表示2020年内陆地区EV的普及程度不高,这与政府财政补贴程度息息相关。

图12-按地域划分的纯电动汽车(EV)销量

3.类型

预测发展进程中,随着小汽车市场中HEV规模的扩大,商用车、公共车EV的市场需求也随之陡增。各种类型的新能源汽车普及预测如图13、14所示。

到2020年,小汽车中HEV约为265万辆,约占小汽车市场总量的11.7%;PHEV约为57万辆,约占小汽车市场总量的2.5%);EV约为31万辆,约占小汽车市场总量的1.4%。而到2030年的小汽车,HEV约为892万辆(约占29.6%);PHEV约为474万辆(约占15.7%);EV约为225万辆(约占7.5%)。纵观小型新能源汽车的普及方向性,中期以发展HEV为主流,EV以及PHEV的普及进程,预计要到2020年以后才会明显上升。

另一方面,商务用车到2020年,HEV约为11万辆,约占商用车市场总量的2.0%;PHEV约为1万辆,约占商用车市场总量的0.1%;EV约为9万辆,约占商用车市场总量的2.0%。而到2030年的商用车,HEV约为51万辆(约占8.1%);PHEV约为32万辆(约占5.0%);HEV约为135万辆(约占21.3%)。短期内的财政补贴政策,刺激了公交汽车、公共服务用车以及出租车等,对EV车的需求。从中长期来看,以HEV以及EV为主流的市场将会扩大,同时使PHEV的普及空间受到限制。

图13-小型新能源汽车市场预测

图14-商用新能源汽车市场预测

结束语

我们可以根据预测数据和分析信息,作如下概括:

(1)新能源汽车的技术发展进程,2020年之前应当以HEV、PHEV为主。因为这个时期,以电池为主的配套产品,受到技术成熟度、产业化不足和成本高等多种因素的制约。

(2)对于小型汽车,中期以发展HEV为主流,EV以及PHEV的普及进程,预计要到2020年以后才会明显上升。

(3)对于商用车领域,短期内的财政补贴政策会刺激公共服务及出租车对EV车的需求。将来以HEV和EV为主流的市场将会进一步扩大,但同时使PHEV的普及空间受到限制。

(4)关于充电/换电等的基础设施建设,由于中国现有电网对快速充电的适应能力较差,将从充电方式过渡到换电方式。但是,涉及标准统一的难题,换电方式距离全面推广还有很长的路要走。

(本文作者供职于《人民公交》杂志社)