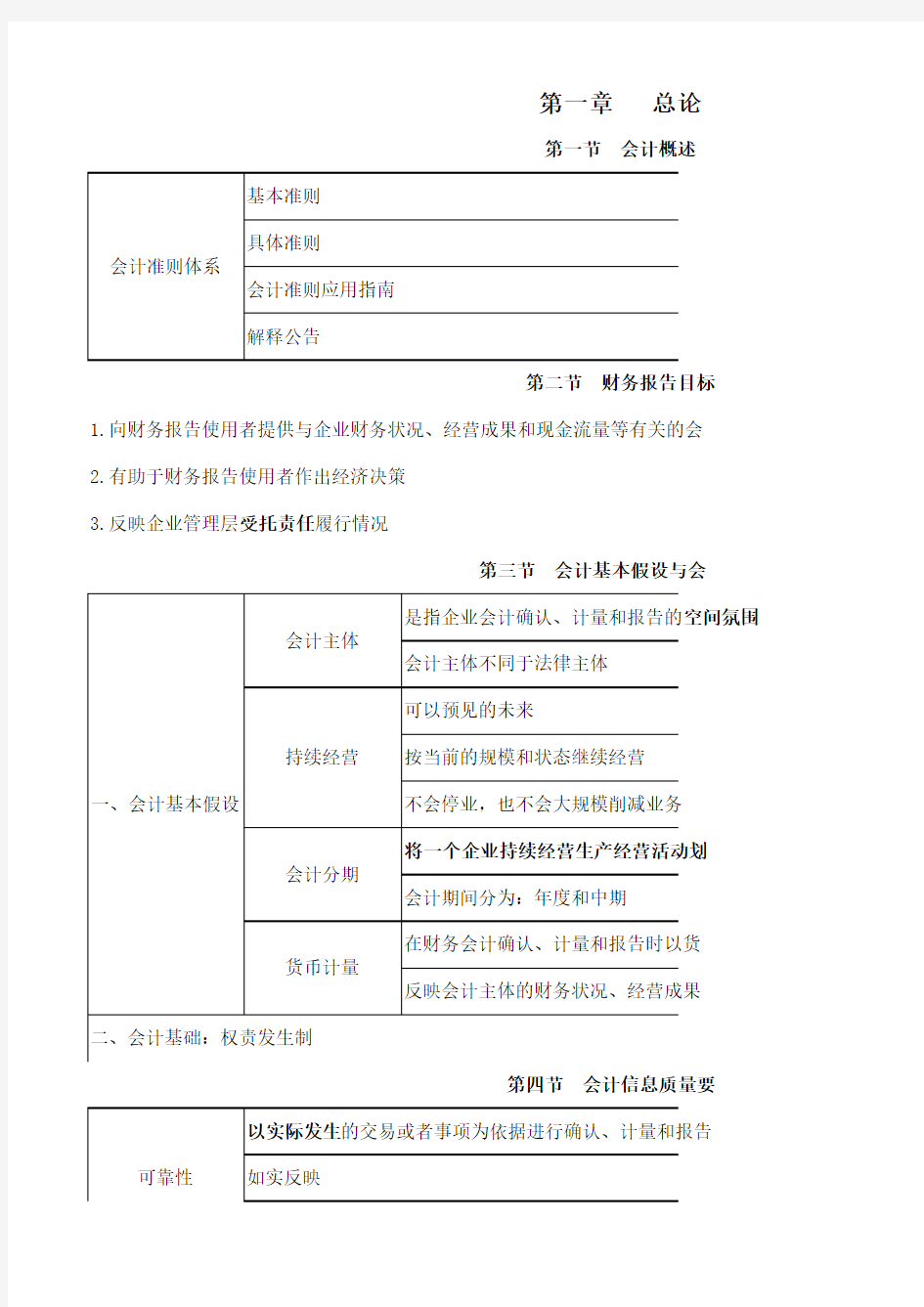

第一章 总论

第一节 会计概述

第三节 会计基本假设与会

空间氛围

的

第四节 会计信息质量要

第二节 财务报告目标

1.向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会

2.有助于财务报告使用者作出经济决策

3.反映企业管理层受托责任履行情况

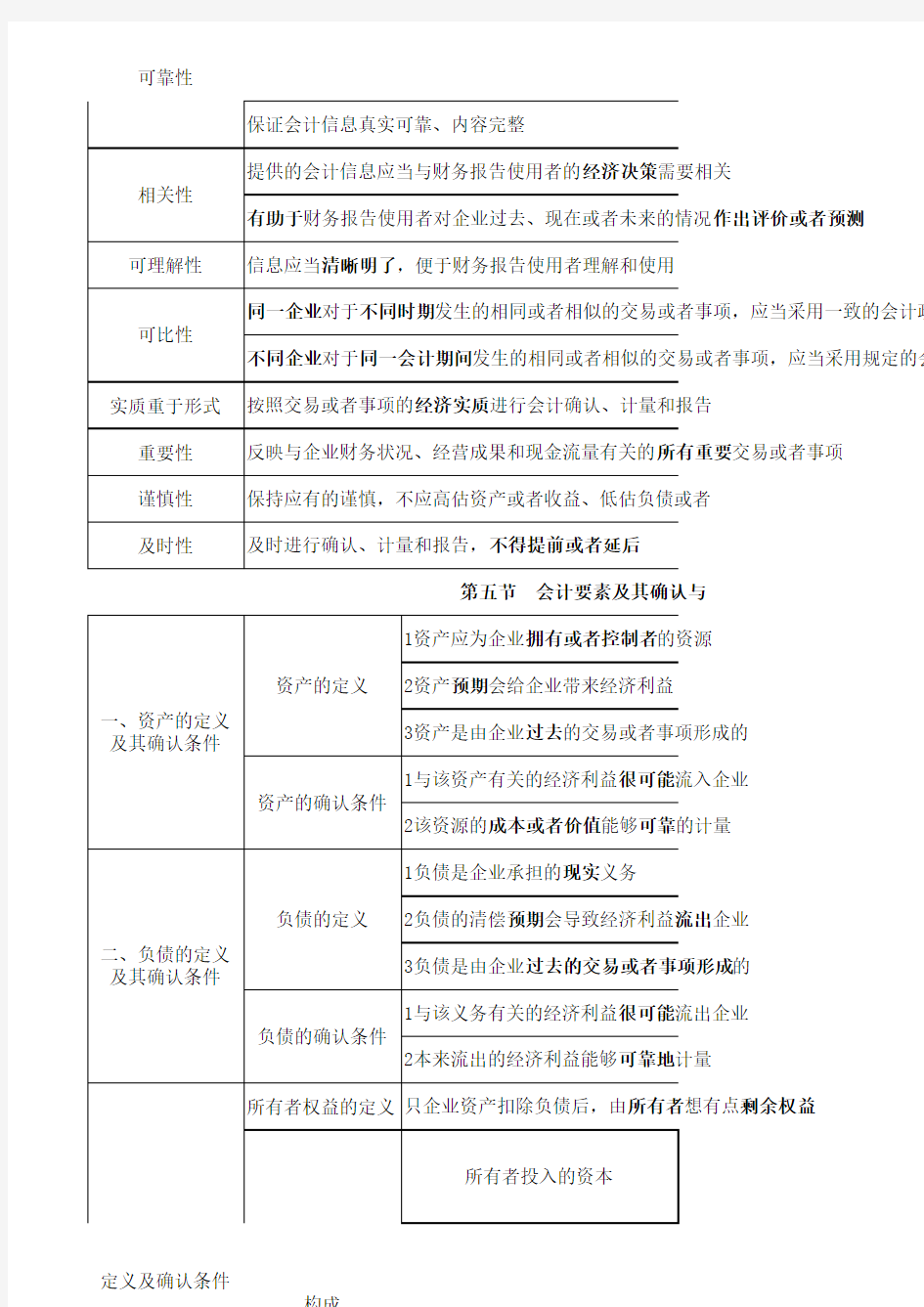

可靠性

作出评价或者预测

交易或者事项第五节 会计要素及其确认与

企业的定义及确认条件

想有点剩余权益构成

总流出

流出企业

属性及应用原则

第六节 财务报告一、财务报告的概念:对外提供的反映企业某一特定日期的财务状况和某一

总论

概述

告目标

关的会计信息设与会计基础

质量要求

经济决策者延后

确认与计量原则

者控制者值能够实义务

常活动

无关

很可能

可靠

动

减少

可靠

失

报告

和某一会计期间的经营成果、现金流量等会计信息的文件