为加强对建设工程造价的管理,规范建设工程计价行为,正确执行取费标准,反对不正当竞争,维护建筑市场的经济秩序和建设工程各方的合法经济利益,特制订《四川省施工企业工程取费证管理规定》(以下简称本规定)。

一、发证范围:

凡在我省行政区域范围内承担建设工程任务(包括:建筑、装饰、安装、市政、维修、仿古建筑及园林工程

等)的施工企业,不分经济性质,不论承包方式如何,都要按规定进行取费级别的审定,领取取费证书。

二、发证办法:

1、《四川省施工企业工程取费证》(以下简称取费证)由省建设厅、省财政厅、省物价局统一印制,省建设工程造价管理总站具体组织实施和管理。

2、申办取费证的企业,应认真填写申请表一式两份,并附上年已完工作量、工程类别、企业营业执照(副本)、资质证(副本)、退休职工劳保统筹证明等,到省、地、市、州建设工程造价管理机构申请办理取费证。

3、施工企业申报取费证,经单位所在地工程造价管理机构审核,报省建设工程造价管理总站审查后发证。

4、外省、市入川施工企业,必须持省建设厅准予入川承担施工任务证明,到省建设工程造价管理总按规定程序审核发证。

5、企业以独立法人资格申报取证,企业下属施工单位可办理证书副本。

三、评审条件

1、一级取费

①.企业具有一级资质证书。

②.企业近五来承担过两个以上一类工程。

③.企业参加了社会劳保统筹,退(离)休职工人数占在册职工人数30%以上。

2、二级取费

①.企业具有二级资质证书。

②.企业近五来承担过两个以上二类工程。

③.企业参加了社会劳保统筹,退(离)休职工人数占在册职工人数20%以上。

3、三级取费

①.企业具有三级资质证书。

②.企业近五来承担过两个三类工程。

③.企业参加了社会劳保统筹,退(离)休职工人数占在册职工人数10%以上。

4、四级取费

①.企业具有四级资质证书。

②.企业近五来承担过两个四类及其以上工程。

③.企业参加了社会劳保统筹,退(离)休职工人数占在册职工人数10%以下。

5、凡不符合评审条件各款②、③条者,按下一级核定。

四、管理规定

1、取费证审定的财务费用、劳动保险费、利润标准是编制施工图预算、投标报价和办理竣工结算以及工程造价管理机构对工程造价进行监控、审查、检查的依据。

2、施工企业承包工程,参加工程投标,签订承包合同,必须向招标机构、建设单位出具取费证,经核对后,方可办理结算。

3、取费证中核定的取费标准使用期为一年,施工企业须于每三月到五月持取费证按第二条3、4 款的规定

到省、市、州建设工程造价管理机构办理年检手续或申报高一级取费。超过使用期此证无效。

4、工程取费属经营性收费,《四川省施工企业工程取费证》工本费、年检费按《四川省经营性收费许可证》的标准收取。

5、《四川省施工企业工程取费证》只限于本施工企业使用,不准转让、借用、涂改,违者吊销证书。

五、对不按本规定办理取费证而取费、不亮证取费、擅自提高取费级别,改变取费标准的,物价检查机关、造价管理机构按有关规定查处,并吊销其证书。

六、本规定授权四川省建设工程造价管理总站负责解释。

一、2000 年《四川省建设工程费用定额》SGD7-2000 (以下简称本定额)是根据建设部建标(1993)894

号文《关于调整建筑安装工程费用项目组成的若干规定》(建标[1993]894 号),财政部颁发的《企业财务通则》、《企业会计准则》、《施工、房地产开发企业财务制度》、《施工企业会计制度》,1995 年《四川省建设工程费用定额》SGD7-95 ,结合我省实际情况,经调查研究,综合测算制定的。

二、本定额与2000 年《四川省建筑工程计价定额》SGD1-2000 、《四川省装饰工程计价定额》SGD2-2000 、《四川省市政工程计价定额》SGD3-2000 、《四川省维修工程计价定额》SGD4--2000 、《全国统一安装工程预算定额四川省估价表》SGD5--2000 、《四川省仿古及园林工程计价定额》SGD6--2000 等配套实施,凡在

我省行政区域内从事上述建设工程的建设、设计、咨询单位和施工企业均应执行。

三、本定额是编制工程建设设计概算、施工图预算、编审标底和投标报价、签订合同价格、拨付工程价款、办理竣工结算、确定工程造价的依据。也是编制工程建设投资估算指标的基础。

四、本定额以工程类别和企业取费级别为计费的表现形式。对工程类别的划分,在甲乙双方签订工程承包合同时,由各级工程造价管理部门根据管理权限予以审定或确认。对企业取费级别的核定按《四川省施工企业取费证管理规定》办理,凡未办理取费证或没有办理取费证年检的施工企业,视同无取费资格。

五、本定额不分企业性质,一律按定额规定和取费证核定费率执行。

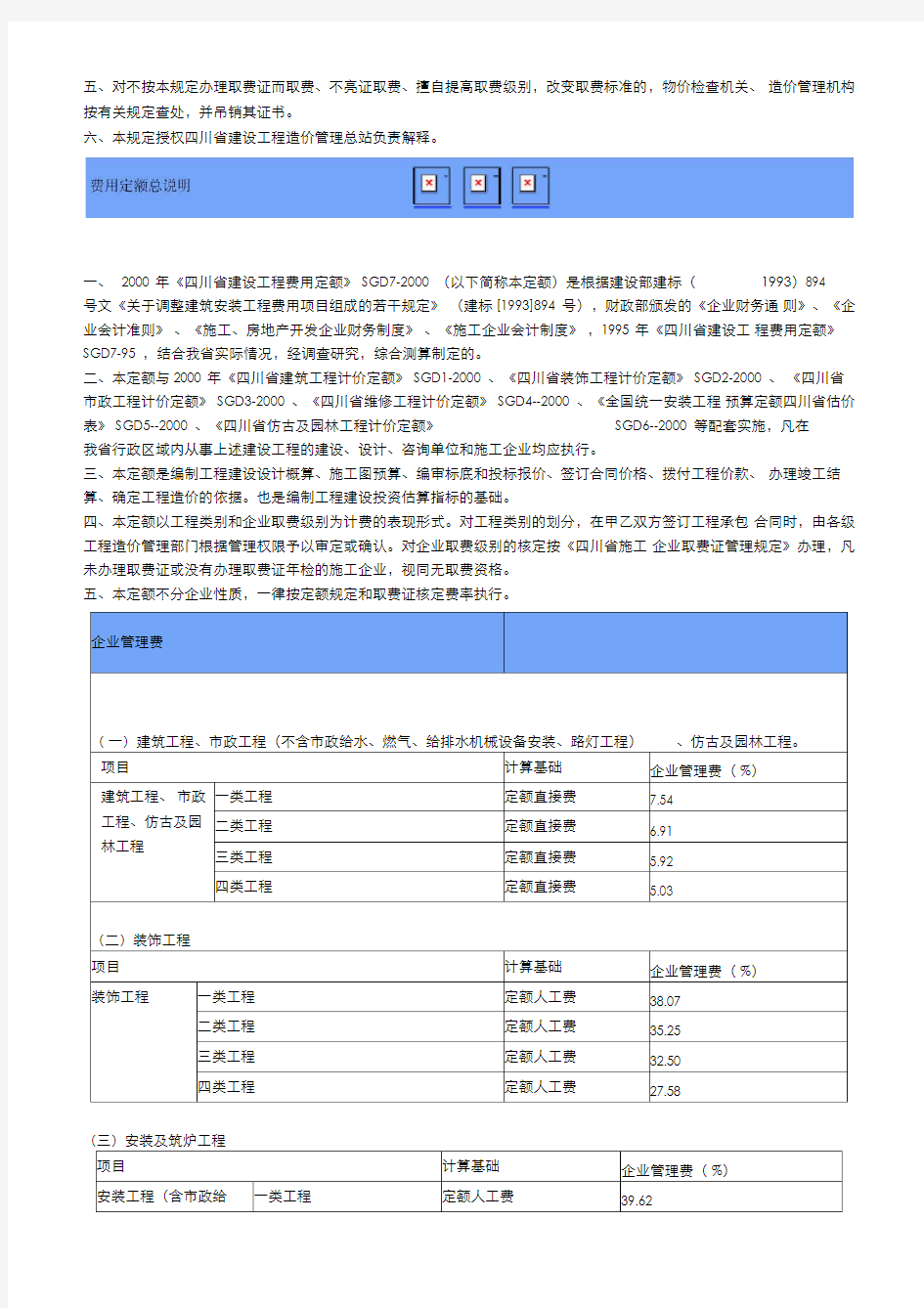

()

(四)

维修工程及其它

(五)企业管理费,是指施工企业为组织施工生产经营活动所发生的管理费,内容包括: 1、管理人员的基本工资、工资性补贴及按规定标准计提的职工福利费。

2、差旅交通费,是指企业职工因工出差、工作调动的差旅费、住宿费,市内交通及误餐补助费、职工探亲 路费,劳动招募

费,离、退休职工一次性路费及交通工具油料、 燃料、牌照、养路费等。

3、办公费,是指企业办公文具、纸张、帐表、印刷、邮电、书报、会议、水、电、燃煤 (气 )等费用。

4、固定资产折旧、修理费,是指企业属于固定资产的房屋、设备、仪器等折旧及维修等费用。

5、工具用具使用费,是指企业管理使用不属于固定资产的工具、用具、家具、交通工具、检验、试验、消 防等的摊销及维

修费用。

6、工会经费,是指企业按职工工资总额

2%计提的工会经费。

7、职工教育经费,是指企业为职工学习先进技术和提高文化水平按职工工资总额的 1.5% 计提的费用。

8、职工失业保险费,是指按规定标准计提的职工失业保险费。 9、保险费,是指企业财产保险、管理用车辆等保险费用。

10、税金,是指企业按规定交纳的房产税、土地使用税、印花税等。 11、工程保修费,是指工程竣工交付使用后,在规定的保修期内的修理费。

12、其它,包括技术转让费、技术开发费、业务招待费、绿化费、广告费、公证费、法律顾问费、审计费、 咨询费以及预

算定额测定和劳动定额测定费 (不包括应交各级造价管理部门的定额编制管理费和劳动定额测

(

)(二)财务费用,是指企业为筹集资金而发生的各项费用,包括企业经营期间发生的短期贷款利息净支出、汇 兑净损失、

调剂外汇手续费、金融机构手续费,以及企业筹集资金发生的其它财务费用。

(三)财务费用根据企业资金占用、管理状况,结合年度承担工程任务情况进行核定。

( 四)财务费用标准在编制工程概算时,为了将投资打足,以定额直接费为取费基础的,可暂按

1.15%列入;

以定额人工费为取费基础的可暂按 4.35%列入,在施工实施阶段,具体工程项目的收取标准,由承担施工任

务的施工企业按照取费证核定的标准收取。

(一)劳动保险费标准

(二)、劳动保险费,是指企业支付离退休职工的退休金(包括提取的离退休职工劳动统筹基金)、价格补贴、

医药费、易地安家补助费、职工退职金、六个月以上的病假人员工资,职工死亡丧葬补助费、抚恤费,按规定支付给离休干部的各项经费。

(三)、劳动保险费标准根据企业退(离)休职工情况,参加社会劳保统筹情况等进行核定,鉴于目前国有大中型施工企业正在转换经营体制,市场行为还不规范,平等竞争机制尚不完善,社会保险体系尚未形成,在核定施工企业劳动保险费率时,凡属一九八八年十二月底以前成立的预算内国有企业,以定额直接费为取费基础的,劳动保险费率不低于

4.5%,以定额人工费为取费基础的不低于22.5%。

(四)、劳动保险费标准在编制工程概算时,为了将投资打足,以定额直接费为取费基础的,可暂按 4.5%列入,以定额人工费为取费基础的可暂按22.5%列入;在施工实施阶段具体工程项目收取标准,由承担施工任

务的施工企业按照取费证核实的标准收取。

(五)、劳动保险费实行集中收取、统一管理的地区,其劳动保险费的收取标准报省工程造价总站审查后,经省建设厅、省财政厅、省物价局批准后执行。

(一)利润标准

三级取费Ⅰ定额直接费 6 定额人工费33

Ⅱ定额直接费 5 定额人工费28

四级取费Ⅰ定额直接费 4 定额人工费22

Ⅱ定额直接费 3 定额人工费17

(二)利润率的核定根据施工企业的取费级别,结合施工企业上一年度承担工程的类别,参照当年计划承担工程的类别等条件综合核定,一级取费施工企业上一年度完成一类工程建安工作量的比例达到30%以上,工

程优良率达到25%以上时,利润率按同类取费中等级Ⅰ标准核定;否则利润率按同类取费中等级Ⅱ标准核定。二至四类取费施工企业利润率的核定以此类推。

(三)凡属国家投资的工程项目或投资部分,其利润率可按取费证核定的利润率标准减少15%执行。

(四)鉴于目前国有大中型施工企业正在转换经营机制,市场行为还不规范,平等竞争机制尚不完善,社会保险体系尚未形成,在核定施工企业利润时,凡属一九八八年十二月底以前成立的预算内国有企业,利润率的标准不低于8 %。(五)利润率标准在编制工程概算时,为了将投资打足,以定额直接费为取费基础的,可暂按10%列入,以人

工费为取费基础的可暂按55%列入;在施工实施阶段,具体工程项目的收取标准,由承担施工任务的施工企业按照取费证中核定的标准收取。

安全文明施工增加费

()

项目计算基础安全文明施工增加费%

以定额直接费为取费基础的工程定额直接费0.4~1.0

以定额人工费为取费基础的工程定额人工费0.8~4.0

(二)安全文明施工增加费,是根据建设部15 号令及川建委发(1993)建056 号文印发的《四川省建设工程

施工现场管理实施办法》计算的安全文明施工所增加的费用,主要内容包括安全文明施工现场临时设施所增加的费用以及施工现场标牌费、整洁费等。

(三)安全文明施工增加费,其具体工程项目收取标准,由甲乙双方根据安全文明施工增加费标准在承包合同中明确。

(一)赶工补偿费标准

项目计算基础赶工补偿费%

以定额直接费为取费基础的工程定额直接费 1.1 ~2.8

以定额人工费为取费基础的工程定额人工费 4.4 ~11.2

(二)赶工补偿费,是根据川建委价发(1999)0741 号文印发的《四川省建设工程施工发承包价格管理实施细则》中规定,甲方要求乙方采取措施,使施工工期小于现行工期定额15% 以上所增加的费用,其主要内容

包括:工人夜间施工的夜餐费、夜间施工照明费、照明设备及灯具摊销费、工人夜间施工工效降低、模板及支撑材料超用的摊销费和运输费等。

(三)赶工补偿费,其具体工程项目收取标准,由甲乙双方根据赶工补偿费标准在承包合同中明确。

按规定允许按实计算的费用包括城市排水设施有偿使用费、超标污水和超标噪声排放费、按实计算的大型机械进出场费和大型机械安拆费等。

定额管理费

定额管理费是指按规定支付工程造价管理机构的工程定额编制管理费及劳动定额测定费。

(一)定额管理费标准:

1、工程定额编制管理费标准,按照省物价局、省财政厅、省建委川价字非(1994)196 号文的规定:按建安工

作量的1.3 ‰计取,其中成都市工程造价站收取的费用中有0.2 ‰为代省造价总站收取,上缴省造价总站调剂使用。

2、工程劳动定额测定费标准,按照省物价局、省财政厅、省建委川价字非(1994)195 号文的规定:按建安工

作量的0.5 ‰计取,其中成都市为0.4‰。

(二)定额管理费由各市、地、州工程造价管理机构收取,上缴省造价总站30%,各地造价站不得截留、挪用。(三)定额管理费的收取方式由各地自定,可由施工单位代收后交工程造价管理部门,也可直接向建设单位收取,但不论采用何种方式,均应列入工程概预算内,按实计算收取。

(四)任何单位不得以任何借口拒交、少交定额管理费,违者由物价检查机关、造价管理部门进行查处。

税金

(一)税金包括施工企业按营业额为基础缴纳的营业税以及以营业税为基础缴纳的城市维护建设税、教育费附加、交通建设费附加和施工企业在加工厂(场)生产钢筋混凝土预制构件、钢结构件、木门窗缴纳的增值税以

及以增值税为基础缴纳的城市维护建设税、教育费附加、交通建设费附加。

(二)税金计算标准(计算基础见费用计算程序) 1、营业税、城市维护建设税、教育费附加、交通建设费附加:①工程在市区内时为3.52% ;

②工程在县城、镇时为3.46%;

③工程不在市、区、县城、镇时为 3.34%;

2、增值税、城市维护建设税、教育费附加、交通建设费附加:

①钢筋混凝土预制构件为10.0%;

②钢结构件为7.5%;

③木门窗为8.5%。上述标准只作为编制工程概预算、标底、投标报价和建设单位与施工单位结算工程价款的依据,施工企业应缴纳的各种税收应按税务部门规定执行。

(一)土建工程:适用于工业与民用建筑的新建、扩建、改建工程,包括临时性和永久性的房屋建筑、构筑物工程等。(二)装饰工程:适用于工业与民用建筑的新建、扩建、改建工程的一次和二次装饰工程。

(三)安装工程及筑炉工程适用于工业与民用建筑的机械设备、电气设备、热力设备、炉窑砌筑、静置设备与工艺金属结构制作安装、工艺管道,消防及安全防范设备、给排水、采暖、燃气、通风空调、自动化控制仪表、刷油、防腐蚀和绝按规定允许按实计算的费用

热、通信设备及线路工程。

(四)市政工程

1、隧道工程:适用于城镇新建、扩建、改建的各种人行、车行遂道,给、排水隧道及电缆隧道等工程。

2、道路、桥涵、堤防、排水、给排水构筑物工程:适用于城镇市政建设的新建、扩建、改建工程,包括各种拆除工程,按定额计算的便桥、便道工程,人工挖、填土石方和场、站的平整工程,基础工程,砌筑工程,砼及钢筋混凝土工程,按定额计算的运输工程,附属构筑物的砌筑工程,桥涵(包括立交桥、人行天桥)的砖、石、砼栏杆,灯柱的制作、安装工程,自来水厂、污水处理厂等的构筑物砌筑工程。

3、给水、燃气工程、给排水机械设备安装工程、路灯工程:适用于市政工程中的给水、燃气管道等安装工程、给排水机械设备安装工程、路灯工程。

(五)仿古及园林工程:适用于新建或扩建的仿古园林工程,以及其它建筑物、构筑物的仿古部分。

(六)维修工程:

适用于房屋修缮工程。

(七)签证记工、零星借工:签证记工系指施工企业承包的工程范围内,少量无法套用定额须经建设单位签证的用工。零星借工系指建设单位向施工单位借用工人,由建设单位负责管理的零星用工。

(一)施工图预算包干费:凡按定额包工包料的工程,在编制预结算时,建筑工程、机械施工土石方工程、市政工程中的隧道、道路、桥涵、堤坊、排水、给排水构筑物工程、筑炉工程、仿古及园林工程按定额直接费的1.5% ;装饰、安装、市政工程中的给水、燃气管道安装工程、给排水机械设备安装、路灯工程、维修工程按定额人工费的10%,增列包干系数,由施工单位包干使用。内容如下:

1、材料价差:土建工程、市政工程中的隧道、道路、桥涵、堤坊、排水、给排水构筑物工程、筑炉工程、仿古建筑及园林工程中除各地单调材料(含进口材料)以外的其它材料现行综合系数调整后的预算价与实际价的价差。装饰、安装、市政工程中的给水、燃气管道安装工程、给排水机械设备安装、路灯工程中的计价材料的价格以及由省造价总站颁发的计价材料费调整后的预算价与实际价的价差。

2、材料代用:不包括建筑材料中的钢材及各种未计价材料的代用。

3、因临时停水、停电而造成的一天以内的施工现场的停工费。但停水、停电每月不得超过三次,如超过三次的费用,由双方签证另行结算。

4、材料的理论重量和实际重量的差。以上包干范围和内容如有扩大或缩小时,由建设单位和施工单位协商另行确定包干系数,并在承包合同中订明。

(二)总分包管理费:

1、根据《建筑法》第二十四条规定,“提倡对建筑工程实行总承包,禁止将建筑工程肢解发包”。但肢解工

程的现象仍时有发生,给工程正确计价造成一定困难。为规范工程计价行为,合理确定工程造价,如果发包单位将一个单位工程的一部分直接分包给另一施工企业,总包单位应以该分部工程的定额直接费(定额人工费)为基础,向发包单位收取临时设施费、现场管理费、企业管理费、劳动保险费。

2、总包单位如果将承包工程的一部分分包给分包单位,双方应严格按照四川省建设委员会川建委发(1986)建438 号转发建设部(86)城建180 号颁发的“建筑安装工程总分包实施办法”的有关规定,签订分包合同,明确双方责任和经济关系,分包单位按照合同约定收取费用。

(三)签证记工、零星借工的人工费按定额人工单价,各种费用按36.25% (未含定额管理费和税金)计算。(四)施工单位进入现场后,如因设计变更或由于建设单位的责任造成的停工、窝工费用,由施工单位提出具体资料,经建设单位审查同意后,由建设单位负担。

内容包括:现场机械停置费,按停置机械台班费的60%计算(包括机械部门的管理费);生产工人停工、窝工

工资按相应定额人工费标准计算,费用按停工、窝工工资的20%计算。施工现场如有调剂工程,经建设、

施工单位协商可以安排时,停工、窝工费用可以不收或少收。

(五)在有影响健康的扩建、改建工程中进行施工时,建设单位职工享有特种保健者,施工单位进入现场的职工也应同样享受特种保健津贴,其保健津贴费用按实向建设单位结算。

A.定额直接费

B.其他直接费、现场管理费、临时设施费A×规定费率

C.价差调整

C.1.人工费调整按地区规定计算

C.2.材料费调整

C.2.1 单调材料价差按地区规定计算

C.2.2 地区材料综合调整价差定额材料费×按地区规定调整系数C.2.3.未计价材料价差(筑炉工程)按地区规定计算

C.2.4.计价材料价差调整(筑炉工程)按省造价管理总站规定调整系数计算

C.3.机械费调整按省造价管理总站规定调整系数计算

D.施工图预算包干费A×规定费率

E.企业管理费A×规定费率

F.财务费用A×取费证核定费率

G.劳动保险费A×取费证核定费率

H.利润A×取费证核定费率

I.安全文明施工增加费A×按承包合同约定费率

J.赶工补偿费A×按承包合同约定费率

K.按规定允许按实计算的费用

L.定额管理费(A+ ??+K) ×规定费率

M.税金

M.1.构件增值税、城市维护建设税、教育费附加、交通建设费附

加

M.1.1 钢筋混凝土预制构件制作定额直接费×规定费率

M.1.2 金属构件制作安装定额直接费×规定费率

M.1.3 木门窗制作

M.2 营业税、城市维护建设税、教育费附加、交通建设附加

N. 工程造价A+??+M

A.定额直接费

A.1.定额人工费

A.2.计价材料费

A.3.未计价材料费

A.4.机械费

B.其他直接费、临时设施费、现场管理费

C.价差调整

C.1.人工费调整

C.2.计价材料综合调整价差

C.3.机械费调整

D.施工图预算包干费

E.企业管理费

F.财务费用

G.劳动保险费

H.利润

I.安全文明施工增加费

J.赶工补偿费

K.按规定允许按实计算的费用

L.定额管理费

M.税金

L.工程造价

A.1 ×规定费率

A.1 ×按地区规定计算按省造价管理总站

规定调整系数计算按省造价管理总站规定

调整系数计算

A.1 ×规定费率

A.1 ×规定费率

A.1 ×取费证核定费率

A.1 ×取费证核定费率

A.1 ×取费证核定费率

(A+??+I) ×规定费率

(A+??+J) ×规定费率

A+??+K

定额直接费×规定费率

(A+??+L) ×规定费率