第10章时间序列预测

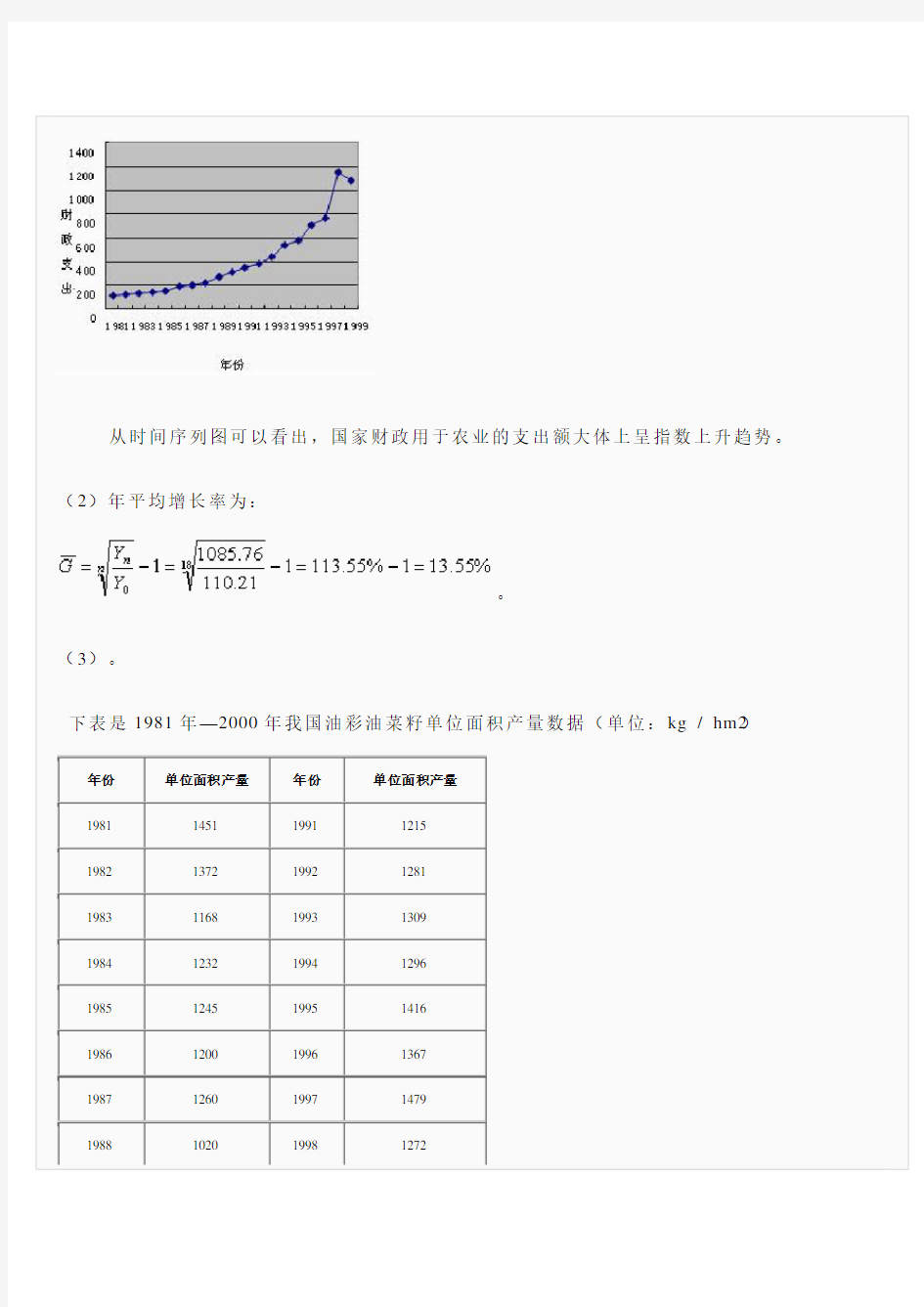

从时间序列图可以看出,国家财政用于农业的支出额大体上呈指数上升趋势。(2)年平均增长率为:

。

(3)。

下表是1981年—2000年我国油彩油菜籽单位面积产量数据(单位:kg / hm2)年份单位面积产量年份单位面积产量

1981 1451 1991 1215

1982 1372 1992 1281

1983 1168 1993 1309

1984 1232 1994 1296

1985 1245 1995 1416

1986 1200 1996 1367

1987 1260 1997 1479

1988 1020 1998 1272

1989 1095 1999 1469

1990 1260 2000 1519

(1)绘制时间序列图描述其形态。

(2)用5期移动平均法预测2001年的单位面积产量。

(3)采用指数平滑法,分别用平滑系数a=和a=预测2001年的单位面积产量,分析预测误差,说明用哪一个平滑系数预测更合适?

详细答案:

(1)时间序列图如下:

(2)2001年的预测值为:

|

(3)由Excel输出的指数平滑预测值如下表:

年份单位面积产量

指数平滑预测

a= 误差平方

指数平滑预测

a=

误差平方

a=时的预测值为:

比较误差平方可知,a=更合适。

下面是一家旅馆过去18个月的营业额数据

月份营业额(万元)月份营业额(万元)

1 295 10 473

2 28

3 11 470

3 322 12 481

4 35

5 13 449

5 28

6 14 544

6 379 15 601

7 381 16 587

8 431 17 644

9 424 18 660

(1)用3期移动平均法预测第19个月的营业额。

(2)采用指数平滑法,分别用平滑系数a=、a=和a=预测各月的营业额,分析预测误差,说明用哪一个平滑系数预测更合适?

(3)建立一个趋势方程预测各月的营业额,计算出估计标准误差。

详细答案:

(1)第19个月的3期移动平均预测值为:

(2)

月份营业额

预测

a=

误差平方

预测

a=

误差平方

预测

a=

误差平方

1 295

2 283

3 322

4 355

5 286

6 379

7 381

8 431

9 424

10 473

11 470

12 481

13 449

14 544

15 601

16 587

17 644

18 660

合计————50236由Excel输出的指数平滑预测值如下表:a=时的预测值:

,误差均方=。

a=时的预测值:

,误差均方=.。

a=时的预测值:

,误差均方=50236。

比较各误差平方可知,a=更合适。

(3)根据最小二乘法,利用Excel输出的回归结果如下:

回归统计

Multiple R

R Square

Adjusted R Square

标准误差

观测值18

方差分析

df SS MS F Significance F

回归分析 1

残差16

总计17

Coefficients 标准误差t Stat P-value Lower 95% Upper 95% Intercept

X Variable 1

。估计标准误差。

下表是1981年—2000年我国财政用于文教、科技、卫生事业费指出额数据年份支出(万元)年份支出(万元)

1981 1991

1982 1992

1983 1993

1984 1994

1985 1995

1986 1996

1987 1997

1988 1998

1989 1999

1990 2000

(1)绘制时间序列图描述其趋势。

(2)选择一条适合的趋势线拟合数据,并根据趋势线预测2001年的支出额。

详细答案:

(1)趋势图如下:

(2)从趋势图可以看出,我国财政用于文教、科技、卫生事业费指出额呈现指数增长趋势,因此,选择指数曲线。经线性变换后,利用Excel输出的回归结果如下:

回归统计

Multiple R

R Square

Adjusted R Square

标准误差

观测值20

方差分析

df SS MS F Significance F

回归分析 1

残差18

总计19

Coefficients 标准误差t Stat P-value Lower 95% Upper 95% Intercept

X Variable 1

,;,。所以,指数曲线方程为:。

2001年的预测值为:。

我国1964年~1999年的纱产量数据如下(单位:万吨):

年份纱产量年份纱产量年份纱产量

1964 1976 1988

1965 1977 1989

1966 1978 1990

1967 1979 1991

1968 1980 1992

1969 1981 1993

1970 1982 1994

1971 1983 1995

1972 1984 1996

1973 1985 1997

1974 1986 1998

1975 1987 1999

(1)绘制时间序列图描述其趋势。

(2)选择一条适合的趋势线拟合数据,并根据趋势线预测2000年的产量。

详细答案:

(1)趋势图如下:

(2)从图中可以看出,纱产量具有明显的线性趋势。用Excel求得的线性趋势方程为:

2000年预测值为:

=(万吨)。

对下面的数据分别拟合线性趋势线、二阶曲线和阶次曲线。并对结果进行比较。

32 355

33 356

34 363

35 365

合计————

不同趋势线预测的标准误差如下:

直线:

二阶曲线:

三阶曲线:

比较各预测误差可知,直线的误差最大,三阶曲线的误差最小。

从不同趋势方程的预测图也可以看出,三阶曲线与原序列的拟合最好。

下表是1981—2000年我国的原煤产量数据

年份原煤产量(亿吨)年份原煤产量(亿吨)

1981 1991

1982 1992

1983 1993

1984 1994

1985 1995

1986 1996

1987 1997

1988 1998

1989 1999

1990 2000

(1)绘制时间序列图描述其趋势。

(2)选择一条适合的趋势线拟合数据,并根据趋势线预测2001年的产量。详细答案:

(1)原煤产量趋势图如下:

从趋势图可以看出,拟合二阶曲线比较合适。

(2)用Excel求得的二阶曲线趋势方程为:

2001年的预测值为:

。

一家贸易公司主要经营产品的外销业务,为了合理地组织货源,需要了解外销订单的变化状况。下表是1997—2001年各月份的外销定单金额(单位:万元)。

年/月1997 1998 1999 2000 2001

1

2

3

4

5

6

7

8

9

10

11

12

(1)根据各年的月份数据绘制趋势图,说明该时间序列的特点。

(2)要寻找各月份的预测值,你认为应该采取什么方法?

(3)选择你认为合适的方法预测2002年1月份的外销订单金额。

详细答案:

(1)趋势图如下:

从趋势图可以看出,每一年的各月份数据没有趋势存在,但从1997—2001年的变化看,订单金额存在一定的线性趋势。

(2)由于是预测各月份的订单金额,因此采用移动平均法或指数平滑法比较合适。

(3)用Excel采用12项移动平均法预测的结果为:。

用Excel采用指数平滑法(a=)预测的预测结果为:。

1993—2000年我国社会消费品零售总额数据如下(单位:亿元)

月/年19931994199519961997199819992000

1

2

3

4

5

6

7

8

9

10

11

12

(1)绘制时间序列线图,说明该序列的特点。

(2)利用分解预测法预测2001年各月份的社会消费品零售总额。详细答案:

(1)趋势图如下:

第五章时间序列分析 一、单项选择题 1.构成时间数列的两个基本要素是( C )(2012年1月) A.主词和宾词 B.变量和次数 C.现象所属的时间及其统计指标数值 D.时间和次数 2.某地区历年出生人口数是一个( B )(2011年10月) A.时期数列 B.时点数列 C.分配数列 D.平均数数列 3.某商场销售洗衣机,2008年共销售6000台,年底库存50台,这两个指标是( C ) (2010年10) A.时期指标 B.时点指标 C.前者是时期指标,后者是时点指标 D.前者是时点指标,后者是时期指标 4.累计增长量( A ) (2010年10) A.等于逐期增长量之和 B.等于逐期增长量之积 C.等于逐期增长量之差 D.与逐期增长量没有关系 5.某企业银行存款余额4月初为80万元,5月初为150万元,6月初为210万元,7月初为160万元,则该企业第二季度的平均存款余额为( C )(2009年10) 万元万元万元万元 6.下列指标中属于时点指标的是( A ) (2009年10) A.商品库存量 B.商品销售量 C.平均每人销售额 D.商品销售额 7.时间数列中,各项指标数值可以相加的是( A ) (2009年10) A.时期数列 B.相对数时间数列 C.平均数时间数列 D.时点数列 8.时期数列中各项指标数值( A )(2009年1月) A.可以相加 B.不可以相加 C.绝大部分可以相加 D.绝大部分不可以相加 10.某校学生人数2005年比2004年增长了8%,2006年比2005年增长了15%,2007年比2006年增长了18%,则2004-2007年学生人数共增长了( D )(2008年10月) %+15%+18%%×15%×18% C.(108%+115%+118%)-1 %×115%×118%-1 二、多项选择题 1.将不同时期的发展水平加以平均而得到的平均数称为( ABD )(2012年1月) A.序时平均数 B.动态平均数 C.静态平均数 D.平均发展水平 E.一般平均数2.定基发展速度和环比发展速度的关系是( BD )(2011年10月) A.相邻两个环比发展速度之商等于相应的定基发展速度 B.环比发展速度的连乘积等于定基发展速度

第十章 时间序列分析 Ⅰ.学习目的 本章阐述常规的时间序列分析方法,通过学习,要求:1.理解时间序列的概念和种类,掌握时间序列的编制方法;2.掌握时间序列分析中水平指标和速度指标的计算及应用;3.掌握时间序列中长期趋势、季节变动、循环变动及不规则变动等因素的基本测定方法;4.掌握基本的时间序列预测方法。 Ⅱ.课程内容要点 第一节 时间序列分析概述 一、时间序列的概念 将统计指标的数值按时间先后顺序排列起来就形成了时间序列。 二、时间序列的种类 反映现象发展变化过程的时间序列按其统计指标的形式不同,可分为总量指标时间序列、相对指标时间序列和平均指标时间序列三种类型。其中总量指标时间序列是基础序列,相对指标和平均指标时间序列是派生序列。 根据总量指标反映现象的时间状况不同,总量指标时间序列又可分为时期指标时间序列和时点指标时间序列。 三、时间序列的编制方法:(一)时间长短应一致;(二)经济内容应一致;(三)总体范围应一致;(四)计算方法与计量单位要一致。 第二节 时间序列的分析指标 一、时间序列分析的水平指标 (一)发展水平。发展水平是时间序列中与其所属时间相对应的反映某种现象发展变化所达到的规模、程度和水平的指标数值。 (二)平均发展水平。将一个时间序列各期发展水平加以平均而得的平均数,叫平均发展水平,又称为动态平均数或序时平均数。 1.总量指标时间序列序时平均数的计算 (1)时期序列:n y n y y y y i n ∑= +++=Λ21 (2)时点序列 ①连续时点情况下,又分为两种情形: a .若掌握的资料是间隔相等的连续时点 (如每日的时点) 序列,则n y n y y y y i n ∑= +++=Λ21 b .若掌握的资料是间隔不等的连续时点序列,则 ∑∑=++++++=i i i n n n f f y f f f f y f y f y y ΛΛ212211 ②间断时点情况下。间断时点也分两种情况: a .若掌握的资料是间隔相等的间断时点,则采用首末折半法:

7 平稳时间序列预测法 7.1 概述 7.2 时间序列的自相关分析 7.3 单位根检验和协整检验 7.4 ARMA模型的建模 回总目录 7.1 概述 时间序列取自某一个随机过程,则称: 一、平稳时间序列 过程是平稳的――随机过程的随机特征不随时间变化而变化过程是非平稳的――随机过程的随机特征随时间变化而变化回总目录 回本章目录 宽平稳时间序列的定义: 设时间序列 ,对于任意的t,k和m,满足: 则称宽平稳。 回总目录

回本章目录 Box-Jenkins方法是一种理论较为完善的统计预测方法。 他们的工作为实际工作者提供了对时间序列进行分析、预测,以及对ARMA模型识别、估计和诊断的系统方 法。使ARMA模型的建立有了一套完整、正规、结构 化的建模方法,并且具有统计上的完善性和牢固的理 论基础。 ARMA模型是描述平稳随机序列的最常用的一种模型; 回总目录 回本章目录 ARMA模型三种基本形式: 自回归模型(AR:Auto-regressive); 移动平均模型(MA:Moving-Average); 混合模型(ARMA:Auto-regressive Moving-Average)。回总目录 回本章目录 如果时间序列满足 其中是独立同分布的随机变量序列,且满足:

则称时间序列服从p阶自回归模型。 二、自回归模型 回总目录 回本章目录 自回归模型的平稳条件: 滞后算子多项式 的根均在单位圆外,即 的根大于1。 回总目录 回本章目录 如果时间序列满足 则称时间序列服从q阶移动平均模型。或者记为。 平稳条件:任何条件下都平稳。

三、移动平均模型MA(q) 回总目录 回本章目录 四、ARMA(p,q)模型 如果时间序列 满足: 则称时间序列服从(p,q)阶自回归移动平均模型。 或者记为: 回总目录 回本章目录 q=0,模型即为AR(p); p=0,模型即为MA(q)。 ARMA(p,q)模型特殊情况: 回总目录 回本章目录 例题分析 设 ,其中A与B 为两个独立的零均值随机变量,方差为1;

经济预测与决策第四章时间序列分析预测法时间序列分析预测法时间序列分析预测法是将预测目标的历史数据按照时间的顺序排列成为时间序列,然后分析它随时间的变化趋势, 外推预测目标的未来值。本章学习目的与要求通过本章的学习,了解时间序列的概念;掌握移动平均法和指数平滑法。本章学习重点和难点重点是移动平均法;难点是指数平滑法。本章内容提示第一节时间序列第二节移动平均法第三节指数平滑法第一节时间序列一、时间序列二、时间序列的影响因素三、时间序列因素的组合形式四、时间序列预测的步骤一、时间序列时间序列是指某种经济统计指标的数值,按时间先后顺序排列起来的数列。时间序列是时间t 的函数,若用Y 表示,则有:Y=Y(t )。时间序列时间序列按其指标不同,可分为绝对数时间序列、相对数时间序列和平均数时间序列三种。 绝对数时间序列是基本序列。可分为时期序列和时点序列两种。时期序列是指由反映某种社会经济现象在一段时期内发展过程的总量指标所构成的序列。如各个年度的国民生产总值。时点序列是指由反映某种社会经济现象在一定时点上的发展状况的指标所构成的序列。如各个年末的人口总数。 二、时间序列的影响因素一个时间序列是多种因素综合作用的结果。这些因素可以分为四种:1. 长期趋势变动2. 季节变动3. 循环变动4. 不规则变动1. 长期趋势变动长期趋势变动又称倾向变动,它是指伴随着经济的发展,在相当长的持续时间内,单方向的上升、下降或水平变动的因素。它反映了经济现象的主要 变动趋势。长期趋势变动是时间t 的函数,它反映了不可逆转的倾向的变动。长期趋势变动通常用T表示,T=T( t )。2.循环变动循环变动是围绕于

时间序列分析预测EXCEL操作 一、长期趋势(T)的测定预测方法 线性趋势→:: 用回归法 非线性趋势中的“指数曲线”:用指数函数LOGEST、增长函数GROWTH(针对指数曲线) 多阶曲线(多项式):用回归法 (一)回归模型法-------长期趋势(线性或非线性)模型法: 具体操作过程:在EXCEL中点击“工具”→“数据分析”→“回归”→分别在“Y值输入区域”和“X值输入区域”输人数据和列序号的单元格区域一选择需要的输出项目,如“线性拟合图”。回归分析工具的输出解释: 计算结果共分为三个模块: 1)回归统计表: Multiple R(复相关系数R):R2的平方根,又称为相关系数,它用来衡量变量xy之间相关程度的大小。R Square(复测定系数R2 ):用来说明用自变量解释因变量变差的程度,以测量同因变量y的拟合效果。Adjusted R Square (调整复测定系数R2):仅用于多元回归才有意义,它用于衡量加入独立变量后模型的拟合程度。当有新的独立变量加入后,即使这一变量同因变量之间不相关,未经修正的R2也要增大,修正的R2仅用于比较含有同一个因变量的各种模型。 标准误差:又称为标准回归误差或叫估计标准误差,它用来衡量拟合程度的大小,也用于计算与回归有

关的其他统计量,此值越小,说明拟合程度越好。 2)方差分析表:方差分析表的主要作用是通过F检验来判断回归模型的回归效果。 3)回归参数:回归参数表是表中最后一个部分: ?Intercept:截距a ?第二、三行:a (截距) 和b (斜率)的各项指标。 ?第二列:回归系数a (截距)和b (斜率)的值。 ?第三列:回归系数的标准误差 ?第四列:根据原假设Ho:a=b=0计算的样本统计量t的值。 第五列:各个回归系数的p值(双侧) 第六列:a和b 95%的置信区间的上下限。 (二)使用指数函数LOGEST和增长函数GROWTH进行非线性预测 在Excel中,有一个专用于指数曲线回归分析的LOGEST函数,其线性化的全部计算过程都是自动完成的。如果因变量随自变量的增加而相应增加,且增加的幅度逐渐加大;或者因变量随自变量的增加而相应减少,且减少的幅度逐渐缩小,就可以断定其为指数曲线类型。 具体操作过程: 1.使用LOGEST函数计算回归统计量 ①打开“第3章时间数列分析与预测.xls”工作簿,选择“增长曲线”工作表如下图所示。 ②选择E2:F6区域,单击工具栏中的“粘贴函数”快捷键,弹出“粘贴函数”对话框,在“函数分类”中选择 “统计”,在“函数名”中选择“LOGEST”函数,则打开LOGEST对话框,如下图11.20所示。

第八章思考题及练习题 (一) 填空题 1、时间数列又称数列,一般由和两个基本要素构成。 2、动态数列按统计指标的表现形式可分为、和三 大类,其中最基本的时间数列是。 3、编制动态数列最基本的原则是。 4、时间数列中的四种变动(构成因素)分别是:、、、和 5、时间数列中的各项指标数值,就叫,通常用a表示。 6、平均发展水平是对时间数列的各指标求平均,反映经济现象在不同时间的平均水平或代表性水平,又称:平均数,或平均数。 7、增长量由于采用的基期不同,分为增长量和增长量,各增长量之和等于相应的增长量。 8、把报告期的发展水平除以基期的发展水平得到的相对数叫,亦称动态系数。根据采用的基期不同,它又可分为发展速度和发展速度两种。 9、平均发展速度的计算方法有法和法两种。 10、某企业2000年的粮食产量比90年增长了2倍,比95年增长了0.8倍,则95年粮食产量比90年增长了倍。 11、把增长速度和增长量结合起来而计算出来的相对指标是:。 12、由一个时期数列各逐期增长量构成的动态数列,仍属时期数列;由一个时点数列各逐期增长量构成的动态数列,属数列。 13、在时间数列的变动影响因素中,最基本、最常见的因素是,举出三种常用的测定方法、、。 14、若原动态数列为月份资料,而且现象有季节变动,使用移动平均法对之修匀时,时距宜确定为项,但所得各项移动平均数,尚需,以扶正其位置。 15、使用最小平方法配合趋势直线时,求解 a、b参数值的那两个标准方程式为。16、通常情况下,当时间数列的一级增长量大致相等时,可拟合趋势方程,而当时间数列中各二级增长量大致相等时,宜配合趋势方程。 17、用半数平均法求解直线趋势方程的参数时,先将时间数列分成的两部分,再分别计算出各部分指标平均数和的平均数,代入相应的联立方程求解即得。 18、分析和测定季节变动最常用、最简便的方法是。这种方法是通过对若干年资料的数据,求出与全数列总平均水平,然后对比得出各月份的。 19、如果时间数列中既有长期趋势又有季节变动,则应用法来计算季节比率。 20、商业周期往往经历了从萧条、复苏、繁荣再萧条、复苏、繁荣……的过程,这种变动称为变动。 (二) 单项选择题 1、组成动态数列的两个基本要素是( )。 A、时间和指标数值 B、变量和次数(频数)

什么是时间序列预测法? 一种历史资料延伸预测,也称历史引伸预测法。是以所能反映的社会经济现象的发展过程和规律性,进行引伸外推,预测其发展趋势的方法。 时间序列,也叫时间数列、历史复数或。它是将某种的数值,按时间先后顺序排到所形成的数列。时间序列预测法就是通过编制和分析时间序列,根据时间序列所反映出来的发展过程、方向和趋势,进行类推或延伸,借以预测下一段时间或以后若干年内可能达到的水平。其内容包括:收集与整理某种社会现象的历史资料;对这些资料进行检查鉴别,排成数列;分析时间数列,从中寻找该社会现象随时间变化而变化的规律,得出一定的模式;以此模式去预测该社会现象将来的情况。 时间序列预测法的步骤 第一步收集历史资料,加以整理,编成时间序列,并根据时间序列绘成。时间序列分析通常是把各种可能发生作用的因素进行分类,传统的分类方法是按各种因素的特点或影响效果分为四大类:(1)长期趋势;(2)季节变动;(3);(4)不规则变动。 第二步分析时间序列。时间序列中的每一时期的数值都是由许许多多不同的因素同时发生作用后的综合结果。 第三步求时间序列的长期趋势(T)季节变动(s)和不规则变动(I)的值,并选定近似的数学模式来代表它们。对于数学模式中的诸未知参数,使用合适的技术方法求出其值。 第四步利用时间序列资料求出长期趋势、季节变动和不规则变动的数学模型后,就可以利用它来预测未来的值T和季节变动值s,在可能的情况下预测不规则变动值I。然后用以下模式计算出未来的时间序列的预测值Y: 加法模式T+S+I=Y 乘法模式T×S×I=Y 如果不规则变动的预测值难以求得,就只求和季节变动的预测值,以两者相乘之积或相加之和为时间序列的预测值。如果经济现象本身没有季节变动或不需预测分季分月的资料,则长期趋势的预测值就是时间序列的预测值,即T=Y。但要注意这个预测值只反映现象未来的发展趋势,即使很准确的在按时间顺序的观察方面所起的作用,本质上也只是一个的作用,实际值将围绕着它上下波动。 []

第八章 时间序列分析 、填空题: 1. 由于决定时间数列变化的因数是多方面的,因此通常把时间数列上各期发展水平按其影 响因素的不同分解成几个不同的组成部分, 即长期趋势、 _______ 、循环波动和不规则变 动。 2?时间序列按照数列中排列指标的性质不同,可分为 __________ 、 ___ 和 _____ 。 3. “增长1%绝对值”指标其实质是 _________ 水平的1%。 4. ___ 是把原动态数列的时距扩大,再采用逐项移动的方法计算扩大了时距的序时平均数。 5. ______ 就是研究某种现象在一个相当长的时期内持续向上或向下发展变动的趋势。 6. ___ 就是指某些社会现象由于受生产条件或自然条件因素的影响, 在一年内随着季节的 更换而呈现出比较有规律的变动。 二、单项选择题: 某银行投资额 2004年比2003年增长了 10%, 2005年比2003年增长了 15% , 2005年比 2004年增长了( 销售额为( 6.时间数列的构成要素是( B 、时间和指标数值 C 、时间和次数 1. 时间序列在一年内重复出现的周期性波动称为( A 、趋势 B 、季节性 C 、周期性 D 、随机性 2. 增长一个百分点而增加的绝对数量称为( A 、环比增长率 B 、平均增长率 C 、年度化增长率 D 、增长1%绝对值 3. A 、15% - 10% B 、115% - 110% C 、(110% X 115%) +1 D 、(115%- 110%) -1 4?某种股票的价格周二上涨了 10%,周三上涨了 5%,两天累计张幅达( A 、15% B 、15.5% 4.8% 5% 5?如果某月份的商品销售额为 84万元, 该月的季节指数为 1.2,在消除季节因素后该月的 A 、60万元 B 、70万元 C 、90.8 万元 D 、100.8 万元 A 、变量和次数 D 、主词和宾词

学习目标理解平稳时间序列线性最小均方误差预测的含义;熟悉条件期望预测以及预测的三种形式;掌握ARMA 模型差分方程形式的预测;掌握预测的适时修正预测方法。设当前时刻为t,观察值Xt ,Xt-1,Xt-2…已知,则对Xt+l(l>0) 的预测称为以t 为原点,向前步长为l的预测,预测值记为线性预测函数,既预测值为已知观测值的线性组合第一节条件期望预测条件期望的性质用ARMA 模型的传递形式进行预测序列分解用ARMA 模型的逆转形式进行预测用ARMA 模型差分方程形式进行预测例:已知某超市月销售额近似服从AR(2) 模型(单位:万元/每月)今年第一季度该超市月销售额分别为:101 ,96 ,97.2 请确定该超市第二季度每月销售额的95 %的置信区间解:预测值计算四月份:五月份: 六月份: 预测方差的计算GREEN 函数方差95% 的置信区间公式估计结果例:已知某地区每年常驻人口数量近似服从MA(3) 模型(单位:万人):最近3年的常驻人口数量及一步预测数量如下:预测未来5年该地区常住人口的95 %置信区间解:随机扰动项的计算预测值的计算预测方差的计算95% 置信区间的计算例:已知模型为:且预测未来3期序列值的95 %的置信区间。解:预测值的计算预测方差的计算Green 函数方差95% 置信区间的计算第三节实时修正预测实时修正预测的具体方法:式中,第四节指数平滑预测――ARMA 模型特例指数平滑预测指数平滑两个重要公式本章回顾条件期望预测实时修正预测ARMA 模型特例--- 指数平滑预测(-0.049 ,0.251 )103 (0.087 ,0.287 )102 (0.136 ,0.332 )101 95 %置信区间时期随着时间的推移,某些先前需要预测的未来

第十章 协方差平稳向量过程和向量自回归模型 在时间序列理论当中,涉及到向量时间序列的主要有两部分内容,一部分是多元动态系统,另一部分是向量自回归模型的估计和检验。在本章当中,我们主要讨论一些基本概念。 §10.1 向量自回归导论 仍然利用小写字母表示随机变量或者实现,只是现在讨论1?n 向量之间的动态交互作用。假设一个p 阶向量自回归模型可以表示为)(p VAR : t p t p 2t 21t 1t εY ΦY ΦY Φc Y +++++=--- (10.1) 其中p 1ΦΦ ,是n n ?阶系数矩阵,t ε是白噪声向量,满足: ? ? ?≠=Ω=t s t s E ,0,)(t s εε 其中Ω是n n ?阶正定矩阵。 可以利用分量形式将上述方程组的第一个方程表示为: t p t n p n p t p p t p t n n t t t n n t t t y y y y y y y y y c y 1,)(1,2)(12,1)(112,) 2(12,2)2(122,1)2(111 ,) 1(11,2)1(121,1)1(1111εφφφφφφφφφ++++++++++++++=--------- (10.2) 由此可见,在)(p VAR 模型当中,每个变量都表示成为常数项和其他所有变量的p 阶自回归的形式。此时与一元情形的一个显著的不同是,每个方程的残差项之间可能是相关的。 利用滞后算子形式,可以将)(p VAR 模型表示成为: t t p 21εc ΦΦΦ+=----y L L L I p n ][2 (10.3) 其中滞后算子多项式的元素可以表示成为: p p ij ij ij ij ij L L L L )(2)2()1()(φφφδ----= Φ 其中j i ij ==,1δ,j i ij ≠=,0δ 定义10.1 如果一个向量过程的一阶矩和二阶矩与时间无关,则称其是协方差平稳过程。此时下述变量与初始时间t 无关: )(t E y 和)(j t t E -'y y 命题10.1 如果一个向量过程满足)(p VAR 模型,且该过程是向量协方差平稳过程,则该过程的性质有: (1) 该过程的均值向量可以表示成为: c ΦΦΦI μp 211][-----= n (10.4) (2) )(p VAR 模型可以表示成为中心化形式: 12()()()()t t t t p t ----=-+-++-+12p y μΦy μΦy μΦy με (10.5) §10.2 向量自回归方程的表示和平稳性条件 与将高阶线性差分方程表示为一阶差分方程一样,我们也可以将一个普通的VAR (p )模型表示成为VAR (1) 的形式。为此,我们定义更高阶的向量为: 1(,,,)np ?'=t t-1t-p+1ξy -μy -μy -μ )0,,0,(1'=? t np V ε

第八章 时间数列分析 一、单项选择题 1.时间序列与变量数列( ) A 都是根据时间顺序排列的 B 都是根据变量值大小排列的 C 前者是根据时间顺序排列的,后者是根据变量值大小排列的 D 前者是根据变量值大小排列的,后者是根据时间顺序排列的 C 2.时间序列中,数值大小与时间长短有直接关系的是( ) A 平均数时间序列 B 时期序列 C 时点序列 D 相对数时间序列 B 3.发展速度属于( ) A 比例相对数 B 比较相对数 C 动态相对数 D 强度相对数 C 4.计算发展速度的分母是( ) A 报告期水平 B 基期水平 C 实际水平 D 计划水平 B 5.某车间月初工人人数资料如下: 则该车间上半年的平均人数约为( ) A 296人 B 292人 C 295 人 D 300人 C 6.某地区某年9月末的人口数为150万人,10月末的人口数为150.2万人,该地区10月的人口平均数为( ) A 150万人 B 150.2万人 C 150.1万人 D 无法确定 C 7.由一个9项的时间序列可以计算的环比发展速度( ) A 有8个 B 有9个 C 有10个 D 有7个 A 8.采用几何平均法计算平均发展速度的依据是( ) A 各年环比发展速度之积等于总速度 B 各年环比发展速度之和等于总速度 C 各年环比增长速度之积等于总速度 D 各年环比增长速度之和等于总速度 A 9.某企业的科技投入,2010年比2005年增长了58.6%,则该企业2006—2010年间科技投入的平均发展速度为( ) A 5 %6.58 B 5%6.158 C 6 %6.58 D 6%6.158 B 10.根据牧区每个月初的牲畜存栏数计算全牧区半年的牲畜平均存栏数,采用的公式是( ) A 简单平均法 B 几何平均法 C 加权序时平均法 D 首末折半法 D 11.在测定长期趋势的方法中,可以形成数学模型的是( ) A 时距扩大法 B 移动平均法 C 最小平方法 D 季节指数法

第四章 预 测 在本章当中我们讨论预测的一般概念和方法,然后分析利用),(q p ARMA 模型进行预测的问题。 §4.1 预期原理 利用各种条件对某个变量下一个时点或者时间阶段内取值的判断是预测的重要情形。为此,需要了解如何确定预测值和度量预测的精度。 4.1.1 基于条件预期的预测 假设我们可以观察到一组随机变量t X 的样本值,然后利用这些数据预测随机变量1+t Y 的值。特别地,一个最为简单的情形就是利用t Y 的前m 个样本值预测1+t Y ,此时t X 可以描述为: 假设*|1t t Y +表示根据t X 对于1+t Y 做出的预测。那么如何度量预测效果呢?通常情况下,我们利用损失函数来度量预测效果的优劣。假设预测值与真实值之间的偏离作为损失,则简单的二次损失函数可以表示为(该度量也称为预测的均方误差): 定理4.1 使得预测均方误差达到最小的预测是给定t X 时,对1 +t Y 的条件数学期望,即: 证明:假设基于t X 对1+t Y 的任意预测值为: 则此预测的均方误差为: 对上式均方误差进行分解,可以得到: 其中交叉项的数学期望为(利用数学期望的叠代法则): 因此均方误差为: 为了使得均方误差达到最小,则有: 此时最优预测的均方误差为: 211*|1)]|([)(t t t t t X Y E Y E Y MSE +++-= End 我们以后经常使用条件数学期望作为随机变量的预测值。 4.1.2 基于线性投影的预测 由于上述条件数学期望比较难以确定,因此将预测函数的范围限制在线性函数当中,我们考虑下述线性预测: 如此预测的选取是所有预测变量的线性组合,预测的优劣则体现在系数向量的选择上。 定义4.1 如果我们可以求出一个系数向量值α,使得预测误差)(1t t X Y α'-+与t X 不相关: 则称预测t X α'为1+t Y 基于t X 的线性投影。 定理4.2 在所有线性预测当中,线性投影预测具有最小的均方误差。

第十章 确定型时间序列预测法 任何预测方法都是某种推测或推断,而对时间序列而言,推测与推断都是一种外推(由现在推测未来)。其中最为常用的一种方法就是“趋势外推法”,它是根据变量(预测目标)的时间序列数据资料,揭示其发展变化规律,并通过建立适当的预测模型推断其未来变化的趋势。前面介绍过的拟合方法就是趋势外推法,也就是根据已有的时间序列数据资料,采用直线或适当的曲线方程去拟合,从而得到拟合直线或曲线方程,进而利用所得方程进行预测的方法。其数学原理是最小二乘法,不过,有了MATLAB 等计算机软件,无论数据多少,利用软件进行拟合是非常方便的。这种方法是长期趋势预测的主要方法。 对长期趋势的预测方法往往对短期波动不敏感,下面介绍另外几种常用的时间序列预测方法,这些方法在一定程度上能够反映短期波动的变化。主要介绍:(1)移动平均法,(2)平均数趋势整理法。 10.1 移动平均法 10.1.1 简单移动平均法 移动平均法是根据时间序列资料,逐项推移,依次计算包含一定项数的平均数,以反映时间序列变化趋势的方法。 设时间序列为:12,,,,t y y y ,简单移动平均公式为: 11 ,t t t N t y y y M t N N --++++=≥ (10.1) 式中t M 为t 期的移动平均数,N 为移动平均项数。由上式可知 121t t t N t y y y M N ----++ += 因此,就有下面的递推公式 1,t t N t t y y M M t N N - --=+> (10.2) 当N 较大时,利用递推公式可以大大减少计算量。 预测公式为: 1?t t y M += (10.3) 即以第t 期的移动平均数作为第t+1期的预测值。对于更远期的预测,如第t+2期的预 测值,则将1?t y +作为第t+1期的实际值,再使用公式(10.3)预测。一般地,可相应地求得以后各期的预测值。但由于误差的积累,使得对越远时期的预测误差越大,因此,简单移动平均一般只应用于一个时期后的预测(由第t 期预测第t+1期)。 以时间序列序数为横坐标,以移动平均数为纵坐标的点连成的曲线叫移动平均线,根据项数N 的大小不同而分为长中短期移动平均线。 例10.1 某市2000年1月(份)——12月(份)接待海外旅游人数的统计数据如表10-1所示,试用简单移动平均法,预测下一年1月份的海外旅游人数。 解 分别取N=3,和N=6,按预测公式

第八章时间序列分析与预测 【课时】 6学时 【本章内容】 §8.1 时间序列的描述性分析 时间序列的含义、时间序列的图形描述、时间序列的速度分析 §8.2 时间序列及其构成分析 时间序列的构成因素、时间序列构成因素的组合模型 § 8.3 时间序列趋势变动分析 移动平均法、指数平滑法、模型法 §8.4 时间序列季节变动分析 原始资料平均法、趋势-循环剔除法、季节变动的调整 §8.5 时间序列循环变动分析 循环变动及其测定目的、测定方法 本章小结 【教学目标与要求】 1.掌握时间序列的四种速度分析 2.掌握时间序列的四种构成因素 3.掌握时间序列构成因素的两种常用模型 4.掌握测定长期趋势的移动平均法 5.了解测定长期趋势的指数平滑法 6.掌握测定长期趋势的线性趋势模型法 7.了解测定长期趋势的非线性趋势模型法 8.掌握分析季节变动的原始资料平均法 9.掌握分析季节变动的循环剔出法 10.掌握测定循环变动的直接法和剩余法 【教学重点与难点】 1.对统计数据进行趋势变动分析,利用移动平均法、指数平滑法、线性模型法求得 数据的长期趋势; 2.对统计数据进行季节变动分析,利用原始资料平均法、趋势-循环剔除法求得数 据的季节变动; 3.对统计数据进行循环变动分析,利用直接法、剩余法求得循环变动。 【导入】 很多社会经济现象总是随着时间的推移不断发展变化,为了探索现象随时间而发展变化的规律,不仅要从静态上分析现象的特征、内部结构以及相互关联的数量关系,而且应着眼于现象随时间演变的过程,从动态上去研究其发展变动的过程和规律。这时需要一些专门研究按照时间顺序观测的序列数据的统计分析方法,这就是统计学中的时间序列分析。 通过介绍一些时间序列分析的例子,让同学们了解时间序列的应用,并激发学生学习本章知识的兴趣。 1.为了表现中国经济的发展状况,把中国经济发展的数据按年度顺序排列起来, 据此来研究。 2.公司对未来的销售量作出预测。这种预测对公司的生产进度安排、原材料采购、 存货策略、资金计划等都至关重要。

第十章时间序列市场预测法(一) ——以平均数为基础的各种时序预测法 重点掌握: 一、间序列市场预测法的概念。 时间序列预测法是根据市场现象的历史资料,运用科学的数学方法建立预测模型,使市场现象的数量向未来延伸,预测市场现象未来的发展变化趋势,预计或估计市场现象未来表现的数量。时间序列市场预测法又称历史延伸法或趋势外推法。 时间序列市场预测法中所依据的时间序列,是对市场现象过去表现的资料整理和积累的结果。时间序列就是将市场现象或影响市场各种因素的某种统计指标数值,按时间先后顺序排列而成的数列。时间序列也称动态数列或时间数列。时间序列中各指标数值在市场预测时被称为实际观察值。 在应用时间序列法进行预测时,还应特别注意另一方面的问题,即市场现象未来发展变化规律和发展水平,不一定与其历史和现在的发展变化规律完全一致。 传统的时间序列分析法,把影响市场现象变动的各因素,按其特点和综合影响结果分为四种类型,即长期趋势变动、季节变动、循环变动、不规则变动。 二.移动平均市场预测法的概念及一次移动平均市场预测法的应用。 移动平均市场预测法,是对时间序列观察值,由远向近按一定跨越期计算平均值的一种预测方法。随着观察值向后推移,平均值也跟着向后移动,形成一个由平均值组成的新的时间序列。对新时间序列中平均值加以一定调整后,可作为观察期内的估计值,最后一个移动平均值则是预测值计算的依据。 移动平均法有两个显著特点: 第一,对于较长观察期内,时间序列的观察值变动方向和程度不尽一致,呈现波动状态,或受随机因素影响比较明显时,移动平均法能够在消除不规则变动的同时,又对其波动有所反映。也就是说,移动平均法在反映现象变动方面是较敏感的。 第二,移动平均预测法所需贮存的观察值比较少,因为随着移动,远期的观察值对预测期数值的确定就不必要了,这一点使得移动平均法可长期用于同一问题的连续研究,而不论延续多长时间,所保留的观察值是不必增加的,只需保留跨越期个观察值就可以了。 移动平均法的准确程度,主要取决于跨越期选择得是否合理。预测者确定跨越期长短要根据两点,一是要根据时间序列本身的特点;二是要根据研究问题的需要。如果时间序列的波动主要不是由随机因素引起的,而是现象本身的变化规律,这就需要预测值充分表现这种波动,把跨越期取得短些。 一次移动平均法,是对时间序列按一定跨越期,移动计算观察值的算术平均数,其平均数随着观察值的移动而向后移动。 二、加权平均市场预测法的含义。 加权移动平均法,是对市场现象观察值按距预测期的远近,给予不同的权数,并求其按加权计算的移动平均值,以移动平均值为基础进行预测的方法。 权数的确定与前面所说加权平均法一样,对距预测期近的观察值给予较大权数,对距预测期远的观察值给予小些的权数,借以调节各观察值对预测值的影响作用,使市场预测值能更好地反映市场现象未来的实际变化。 三、指数平滑法的含义及特点。 指数平滑法,实际上是一种特殊的加权移动平均法。它的特点在于,其一,对离预测期最近的市场现象观察值,给予最大的权数,而对离预测期渐远的观察值给予递减的权数。使市场预测值能够在不完全忽视远期观察值影响的情况下,又能敏感地反映市场现象变化,减小了市场预测误差。其二,对于同一市场现象连续计算其指数平滑值,对较早期的市场现象

时间序列分析法原理及步骤 ----目标变量随决策变量随时间序列变化系统 一、认识时间序列变动特征 认识时间序列所具有的变动特征, 以便在系统预测时选择采用不同的方法 1》随机性:均匀分布、无规则分布,可能符合某统计分布(用因变量的散点图和直方图及其包含的正态分布检验随机性, 大多服从正态分布 2》平稳性:样本序列的自相关函数在某一固定水平线附近摆动, 即方差和数学期望稳定为常数 识别序列特征可利用函数 ACF :其中是的 k 阶自 协方差,且 平稳过程的自相关系数和偏自相关系数都会以某种方式衰减趋于 0, 前者测度当前序列与先前序列之间简单和常规的相关程度, 后者是在控制其它先前序列的影响后,测度当前序列与某一先前序列之间的相关程度。实际上, 预测模型大都难以满足这些条件, 现实的经济、金融、商业等序列都是非稳定的,但通过数据处理可以变换为平稳的。 二、选择模型形式和参数检验 1》自回归 AR(p模型

模型意义仅通过时间序列变量的自身历史观测值来反映有关因素对预测目标的影响和作用,不受模型变量互相独立的假设条件约束,所构成的模型可以消除普通回归预测方法中由于自变量选择、多重共线性的比你更造成的困难用 PACF 函数判别 (从 p 阶开始的所有偏自相关系数均为 0 2》移动平均 MA(q模型 识别条件

平稳时间序列的偏相关系数和自相关系数均不截尾,但较快收敛到 0, 则该时间序列可能是 ARMA(p,q模型。实际问题中,多数要用此模型。因此建模解模的主要工作时求解 p,q 和φ、θ的值,检验和的值。 模型阶数 实际应用中 p,q 一般不超过 2. 3》自回归综合移动平均 ARIMA(p,d,q模型 模型含义 模型形式类似 ARMA(p,q模型, 但数据必须经过特殊处理。特别当线性时间序列非平稳时,不能直接利用 ARMA(p,q模型,但可以利用有限阶差分使非平稳时间序列平稳化,实际应用中 d (差分次数一般不超过 2. 模型识别 平稳时间序列的偏相关系数和自相关系数均不截尾,且缓慢衰减收敛,则该时间序列可能是 ARIMA(p,d,q模型。若时间序列存在周期性波动, 则可按时间周期进

第十章时间序列预测法 (共六节) 第十章时间序列预测法 (共六节) 时间序列预测法概述 简单平均法 移动平均法 指数平滑法 趋势外推法 季节系数法 第一节时间序列预测法概述 一、时间序列预测法的含义 是一种定量分析方法,它是在时间序列变量分析的基础上,运用一定的数学方法建立预测模型,使时间趋势向外延伸,从而预测未来市场的发展变化趋势,确定变量预测值。 也叫时间序列分析法、历史延伸法、外推法 二、时间序列的因素分解 (一)长期趋势(T) (二)循环变动(C) (三)季节变动(S) (四)不规则变动(I)也随机变动

时间序列的数学模型为: 战争、政变、 地震、水灾、 测量误差等 相乘关系式效果好 三、时间序列预测法的特点 时间序列预测法是撇开了事物发展的因果关系去分析事物的过去和未来的联系。 假定事物的过去趋势会延伸到未来; 预测所依据的数据具有不规则性; 撇开了市场发展之间的因果关系。 四、时间序列预测法的主要步骤 时间序列预测的原理:时间序列是指同一变量按事件发生的先后顺序排列起来的一组观察值或记录值。 构成时间序列的要素有两个: 其一是时间,其二是与时间相对应的变量水平。 实际数据的时间序列能够展示研究对象在一定时期内的发展变化趋势与规律,因而可以从时间序列中找出变量变化的特征、趋势以及发展规律,从而对变量的未来变化进行有效地预测。

(一)收集、整理历史资料,编制时间序列 (二)确定趋势变动形态 (四)确定预测值 (三)选择预测方法 第二节简单平均法(三) 一、简单算术平均法 是以观察期内时间序列的各期数据(观察变量)的简单算术平均数作为下期预测值的方法。 用算术平均法进行市场预测,需要一定的条件,只有当数据的时间序列表现出水平型趋势即无显著的长趋势变化和季节变动时,才能采用此法进行预测。 如果数列存在明显的长期趋势变动和季节变动时,则不宜使用。 世界上第一个股票价格平均——道琼斯股价平均数在1928年10月1日前就是使用简单算术平均法计算的。 简单算术平均法计算公式如下: 在简单平均数法中,极差越小、方差越小,简单平均数作为预测值的代表性越好。 缺陷:

第八章时间序列分析与预测 【课时】6学时 【本章内容】 § 时间序列的描述性分析 时间序列的含义、时间序列的图形描述、时间序列的速度分析 § 时间序列及其构成分析 时间序列的构成因素、时间序列构成因素的组合模型 § 时间序列趋势变动分析 移动平均法、指数平滑法、模型法 § 时间序列季节变动分析 [ 原始资料平均法、趋势-循环剔除法、季节变动的调整 § 时间序列循环变动分析 循环变动及其测定目的、测定方法 本章小结 【教学目标与要求】 1.掌握时间序列的四种速度分析 2.掌握时间序列的四种构成因素 3.掌握时间序列构成因素的两种常用模型 4.掌握测定长期趋势的移动平均法 5.了解测定长期趋势的指数平滑法 6.; 7.掌握测定长期趋势的线性趋势模型法 8.了解测定长期趋势的非线性趋势模型法 9.掌握分析季节变动的原始资料平均法 10.掌握分析季节变动的循环剔出法 11.掌握测定循环变动的直接法和剩余法 【教学重点与难点】 1.对统计数据进行趋势变动分析,利用移动平均法、指数平滑法、线性模型法求得数 据的长期趋势; 2.对统计数据进行季节变动分析,利用原始资料平均法、趋势-循环剔除法求得数据 的季节变动; 3.对统计数据进行循环变动分析,利用直接法、剩余法求得循环变动。 【导入】 ; 很多社会经济现象总是随着时间的推移不断发展变化,为了探索现象随时间而发展变化的规律,不仅要从静态上分析现象的特征、内部结构以及相互关联的数量关系,而且应着眼于现象随时间演变的过程,从动态上去研究其发展变动的过程和规律。这时需要一些专门研究按照时间顺序观测的序列数据的统计分析方法,这就是统计学中的时间序列分析。 通过介绍一些时间序列分析的例子,让同学们了解时间序列的应用,并激发学生学习本章知识的兴趣。 1.为了表现中国经济的发展状况,把中国经济发展的数据按年度顺序排列起来,

第四章 预 测 在本章当中我们讨论预测的一般概念和方法,然后分析利用),(q p ARMA 模型进行预测的问题。 § 预期原理 利用各种条件对某个变量下一个时点或者时间阶段内取值的判断是预测的重要情形。为此,需要了解如何确定预测值和度量预测的精度。 4.1.1 基于条件预期的预测 假设我们可以观察到一组随机变量t X 的样本值,然后利用这些数据预测随机变量1+t Y 的值。特别地,一个最为简单的情形就是利用t Y 的前m 个样本值预测1+t Y ,此时t X 可以描述为: 假设*|1t t Y +表示根据t X 对于1+t Y 做出的预测。那么如何度量预测效果呢?通常情况下,我们利用损失函数来度量预测效果的优劣。假设预测值与真实值之间的偏离作为损失,则简单的二次损失函数可以表示为(该度量也称为预测的均方误差): 定理 使得预测均方误差达到最小的预测是给定t X 时,对1+t Y 的条件数学期望,即: 证明:假设基于t X 对1+t Y 的任意预测值为: 则此预测的均方误差为: 对上式均方误差进行分解,可以得到: 其中交叉项的数学期望为(利用数学期望的叠代法则): 因此均方误差为: 为了使得均方误差达到最小,则有: 此时最优预测的均方误差为: 211*|1)]|([)(t t t t t X Y E Y E Y MSE +++-= End 我们以后经常使用条件数学期望作为随机变量的预测值。 4.1.2 基于线性投影的预测 由于上述条件数学期望比较难以确定,因此将预测函数的范围限制在线性函数当中,我们考虑下述线性预测: 如此预测的选取是所有预测变量的线性组合,预测的优劣则体现在系数向量的选择上。 定义 如果我们可以求出一个系数向量值α,使得预测误差)(1t t X Y α'-+与t X 不相关: 则称预测t X α'为1+t Y 基于t X 的线性投影。 定理 在所有线性预测当中,线性投影预测具有最小的均方误差。 证明:假设t X g '是任意一个线性预测,则对应的均方误差可以分解为: 由于t X α'是线性投影,则有:

第十章 时间序列预测法 某企业近几年产品销售量利润如下表,要求预测2002年的销售利润。 逐期 增长量 60 65 65 70 65 70 引例 讲授内容 一、时间序列预测法概述 二、平均预测法 三、指数平滑法 三、趋势延伸法 四、季节指数预测法

返回 重难点 移动平均法 指数平滑法 趋势延伸法 季节变动法 第一次课讲授内容 一、时间序列预测法概述 二、平均预测法 简单算术平均法 增长量平均法 移动平均法 本节重难点 小结 练习 一、时间序列预测法概述 1、时间序列预测法的概念 什么是时间序列? 时间序列预测法 --就是根据时间数列所反映出来的经济现象的发展变化规律,将

时间序列外推或外延,以预测经济现象未来所达到的水平。 一、时间序列预测法概述 2、时间数列因受不同因素影响变化趋势表现为四大类: 长期趋势 季节变动 周期变动 不规则变动 季节指数法 平均预测法、指数平滑法、趋势延续法 二、平均预测法 1、简单算术平均法:适用于水平直线变动趋势 预测方法方法: 案例见教材P190小思考 2、增长量平均法 适用于线性增长(或下降)趋势 数据特征:逐期增长量大体相等 预测方法: 第一步:计算各期增长量平均值 案例见教材P192观念应用11-2 第二步:预测模型 3、发展速度平均法

适用指数曲线型变化趋势 数据特征:各期的环比发展速度接近 预测方法: 第一步:计算平均发展速度 第二步:预测模型 案例 4、移动平均法 适用于没有明显升降趋势和循环变动的时间数列 数据特征:数据上下波动 预测方法: 第一步: 计算连续N项的移动平均数(N可取3、4、5等) 第二步: 以最末项移动平均数为预测值,即 案例 本法的原理和作用: 逐步计算移动平均数可达到对原数列修匀的目的,移动平均动态数列能够反映原动态数列的总趋势。 练习 1、某商场1998―2005年洗衣机销售资料如下表所示,用适当的方法预测2006、2007年洗衣机销售量