实验三、邹检验

1、选取2005年1月4日致2011年12月30日东风汽车收盘价日度数据及对应

时间的上证综指收盘价日度数据

2、打开Eviews软件,新建Workfile,选择数据类型:

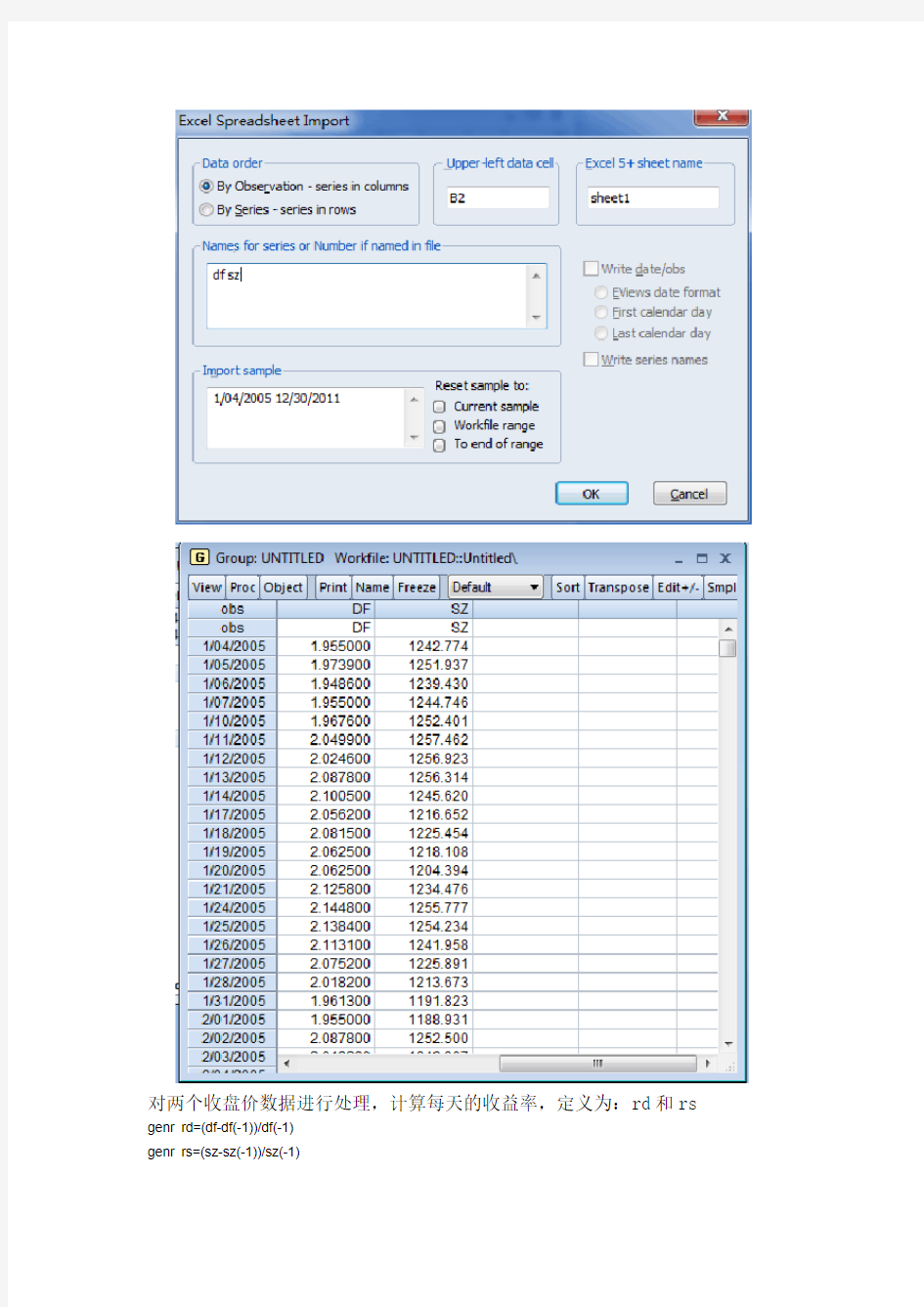

3、录入数据:

对两个收盘价数据进行处理,计算每天的收益率,定义为:rd和rs genr rd=(df-df(-1))/df(-1)

genr rs=(sz-sz(-1))/sz(-1)

4、对rd和rs做回归分析,ls rd c rs:

Dependent Variable: RD

Method: Least Squares

Date: 06/22/14 Time: 19:13

Sample (adjusted): 1/05/2005 7/12/2011

Included observations: 1700 after adjustments

Variable Coefficient Std. Error t-Statistic Prob.

C 9.57E-05 0.000450 0.212485 0.8318

RS 1.077154 0.024237 44.44232 0.0000

R-squared 0.537723 Mean dependent var 0.000644 Adjusted R-squared 0.537450 S.D. dependent var 0.027301 S.E. of regression 0.018567 Akaike info criterion -5.133649 Sum squared resid 0.585379 Schwarz criterion -5.127251 Log likelihood 4365.601 Hannan-Quinn criter. -5.131280 F-statistic 1975.120 Durbin-Watson stat 1.858855 Prob(F-statistic) 0.000000

rs系数的P值为0,说明rd与rs存在显著的线性关系。

5、对rd、rs进行邹检验,

结果如下:

Chow Breakpoint Test: 9/15/2008

Null Hypothesis: No breaks at specified breakpoints

Varying regressors: All equation variables

Equation Sample: 1/05/2005 7/12/2011

F-statistic 0.082685 Prob. F(2,1696) 0.9206

Log likelihood ratio 0.165751 Prob. Chi-Square(2) 0.9205

Wald Statistic 0.165369 Prob. Chi-Square(2) 0.9206

从检验结果来看,Prob. F(2,1696)为0.9206,说明不能拒绝零假设,即不存在结构性变动。

6、实验结果分析:

2008年9月15日是08年金融危机爆发的标志性时间,按理论来说,在此时间前后股价应该有结构性的变动,但实验结果显示却没有结构性变动,分析其原因,应在于金融危机的爆发所产生的结构性震动作用对象时整个股票市场,对于单一股票,可能存在一定的偶然性,或者本次事件对其影响并不明显,没有造成其股价显著的结构性波动。