第一章税务会计概述

?第一节税务会计的的概念

?第二节税务会计的对象与目标

?第三节税务会计的原则与方法

?第四节税务会计与财务会计的关系

本章的学习目的:

了解税务会计的概念、目标和任务;熟悉税务会计的特征;了解税务会计的模式;掌握税务会计的对象、构成要素,理解税务会计的方法;理解税务会计的基本前提和一般原则;通过税务会计和财务会计的比较,进一步理解税务会计和财务会计的关系。

1.1 税务会计的的概念

1.1.1 税务会计的概念

(1) 税务会计的概念(P11)

税务会计是以财务会计为基础,以国家现行税收法律法规为依据,运用会计学的基本原理和方法,连续、系统、全面、综合地对纳税主体税款的形成、调整、计算和缴纳,即纳税主体涉税事项进行确认、计量、记录和报告的一门专业会计。

?是一门介于税收学和会计学之间的新兴边缘学科,是融税收法律法规和会计学知识于一体的特殊的专业会计。税务会计与财务会计、管理会计共同构成现代企业会计的三大分支。

(2) 税务会计的产生

?在税收简单的社会阶段,纳税人先交税,后核算反映税费;

?在税收相对发展的社会阶段,纳税人先核算反映税费,后交税,涉税会计融于财务会计,两者矛盾不突出;

?在税收制度相对发展的社会阶段,涉税会计融于财务会计,同时税法约束财务会计,涉税的税务会计与财务会计两者矛盾突出;

?在税收制度相对完善的社会阶段,税务会计从财务会计独立出来,成为一个特殊的子系统。

1.1.2税务会计的特点(P18)

●法定性(法律性);

●独立性(特殊性) ;

●广泛性;

?统一性;

?融合性;

?筹划性。

1.2 税务会计的对象与目标

1.2.1 税务会计的对象(P16)

?会计的对象?

?税务会计的对象?

是指税务会计核算和监督的内容。

?? 概括地说,就是企业中凡是能够用货币计量的涉税事项,即应纳税款的形成、计算、缴纳、退补和罚没等经济活动的资金运动。

?? 具体地说,主要包括以下几个方面:

?计税基础和计税依据(计税依据有流转额、收益额、所得额、财产额等);税款的计算与核算;税款的缴纳、退补与减免;税收滞纳金和罚款、罚金。

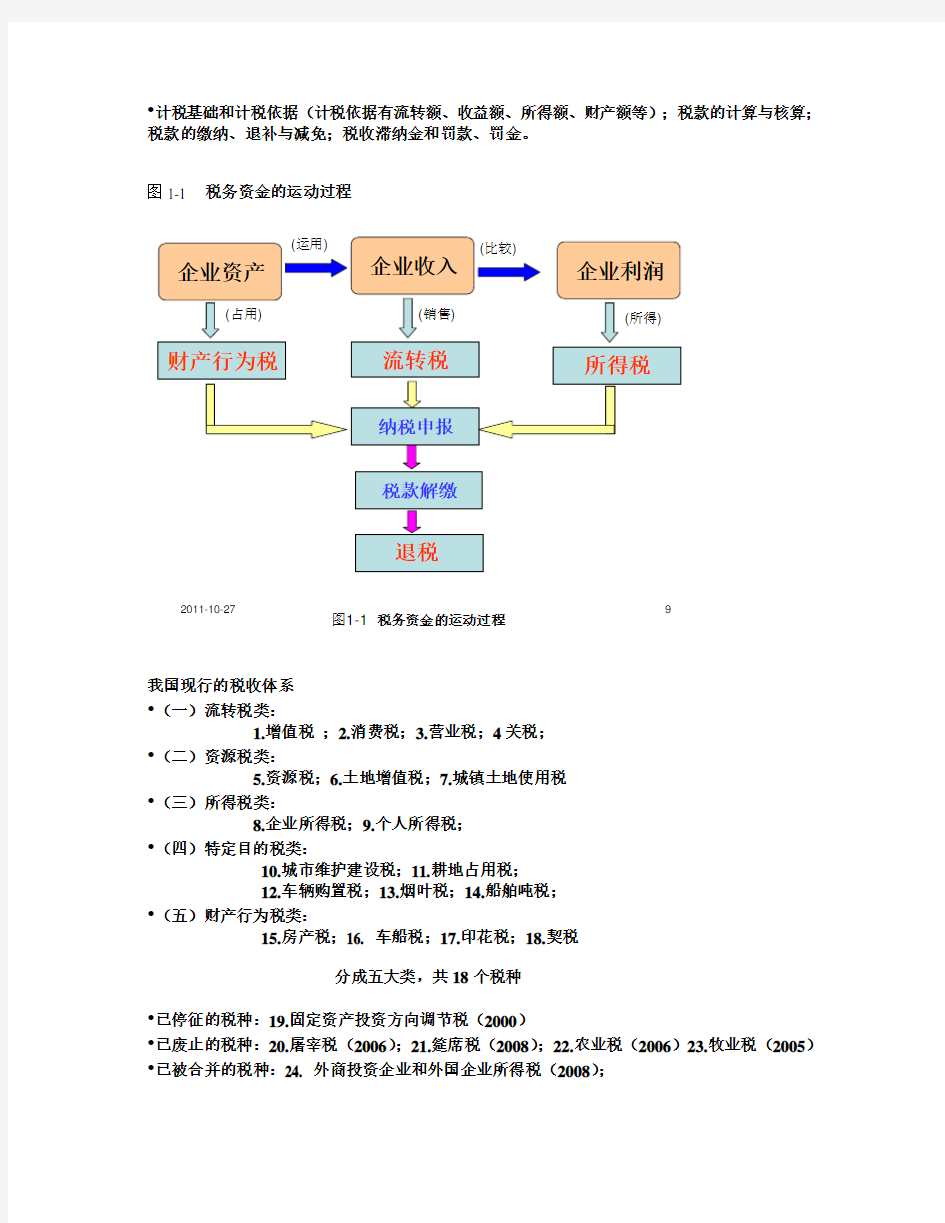

图1-1 税务资金的运动过程

我国现行的税收体系

?(一)流转税类:

1.增值税;

2.消费税;

3.营业税;4关税;

?(二)资源税类:

5.资源税;

6.土地增值税;

7.城镇土地使用税

?(三)所得税类:

8.企业所得税;9.个人所得税;

?(四)特定目的税类:

10.城市维护建设税;11.耕地占用税;

12.车辆购置税;13.烟叶税;14.船舶吨税;

?(五)财产行为税类:

15.房产税;16. 车船税;17.印花税;18.契税

分成五大类,共18个税种

?已停征的税种:19.固定资产投资方向调节税(2000)

?已废止的税种:20.屠宰税(2006);21.筵席税(2008);22.农业税(2006)23.牧业税(2005)?已被合并的税种:24. 外商投资企业和外国企业所得税(2008);

25.城市房地产税(2009);26.车船使用牌照税(2007)。

?待开征的税种:27.证券交易税;28.燃油税;

?讨论中的税种:29.物业税;30.遗产与赠予税

1.2.2 税务会计的要素

?将税务会计的对象进一步的分类,就形成税务会计要素,即对税务会计对象进一步分类的项目也是税务会计报表要素。税务会计要素主要有:

?? ①计税依据(计税标准)

是指税法中规定的计算应纳税额的根据,又称征税依据(近似税基)。纳税人的各种应纳税款是各税种的计税依据的金额与其税率的乘积。

?? ②应税收入

是企业因销售商品、提供劳务等应税行为所取得的收入,即税法所认定的收入,因此,也可称为法定收入。

?? ③扣除费用

税法所认可的允许在计税时扣除项目的金额,亦称法定扣除项目金额。

?? ④应税所得额(或亏损额)

又称应纳税所得额,即应税所得,是应税收入与法定扣除项目金额之间的差额。?? ⑤应纳税额

又称应缴税额,它是计税依据确定的金额与适用税率(或单位税额)的乘积。

* 存在两个税金计算公式:

应税收入- 扣除费用= 应税所得

计税依据×适用税率(或单位税额)= 应纳税额

前者适用于所得税,后者适用于所有税种。

1.2.3 税务会计的模式(P14)

?由于各国的税制结构体系不同,税务会计一般有三种类型:

?1、以所得税会计为主体的税务会计

?如:美国、加拿大、英国、大麦等,其所得税收入占税收总说入底50%以上。

?2、以流转税会计为主的税务会计

?以发展中国家为主,流转税是税收得主体。

?3、以流转税与所得税并重的税务会计

?也叫复合税制,流转税与所得税的税收比重相当,它们构成税收主体。如:德国、荷兰、芬兰、意大利等。我国大体上也属于这种,或叫复合税制。

1.2.4 税务会计的目标与任务

1、税务会计的目标(P17)

?总体目标与财务会计的应当一致,即提高经济效益。

?税务会计还有区别于财务会计的具体目标:依法纳税(是税务会计的首要目标);提供会计信息,有助于税务决策;有助于进行纳税筹划。

2、税务会计的任务(P25)

?主要有两个方面:一方面是按照国家的税法规定,正确核算所发生的涉税业务,认真履行纳税义务,另一方面是在国家税法允许的范围内努力节税,寻求企业税收利益。

1.3 税务会计的原则与方法

1.3.1 税务会计的原则(P20)

1、税务会计的前提(假设)

? ①纳税主体假设

纳税主体是指税法规定的直接负有纳税义务的单位和个人,包括自然人和法人。?②纳税年度假设

?纳税年度也称纳税会计期间,是指纳税人按照税法规定选定的纳税年度期间。

?③持续经营假设

?④年度会计核算假设

?这是税务会计中最基本的假设。各国税制都建立在年度会计核算的基础上,而不是建立在某一特定业务的基础上。

?⑤货币时间价值假设

?1、税务会计一般原则(P22)

税务会计必须按照税法规定进行会计处理,是一种具有法律效力的专业会计。税务会计应在遵守一般会计原则的基础上,遵循其特有的原则。税务会计的特殊性原则包括:?①法律性原则

?企业在对涉税会计事项进行处理时,必须符合国家税收法律、行政法规和规章的要求,严格按税法规定核算。

?②确定性原则

?按税法的规定,应税收入和准予扣除费用的实现应具有确定性的特点。

?③权责发生制与收付实现制相结合的原则

?也叫修正应计制原则

?④配比原则

?⑤划分营业收益和资本收益原则

?营业收益是日常经营收益,资本收益是转让资本资产获得的收益,两种收益的纳税处理不同。

?⑥可预知性原则

?财务报告中的资产和负债金额将分别收回和清偿。

?⑦与财务会计日常核算方法一致原则

?⑧税款支付能力原则

?⑨税收筹划原则

?⑩经济效益和社会效益相结合的原则

1.3.2税务会计的方法(P25)

?税务会计与财务会计在日常核算上具有同一性,即税务会计要素的日常确认、计量与财务会计是一致的,但在期末应依据税法进行税务会计处理、调整、计算应纳税额,依法进行纳税申报,及时、足额地缴纳税款,合理进行纳税筹划,所以税务会计有其自身特殊的处理方法,主

要包括:纳税调整方法;纳税计算方法;纳税申报方法;纳税筹划方法。

1.3.3 税务会计的科目与凭证

?1、税务会计的科目

?主要是:应交税费(应交税金)

?2、税务会计的凭证

?就是涉税凭证,含原始凭证、记账凭证和其他。

?应征凭证

–纳税申报表

–代扣代缴税款报告表

–定额税款通知书

–应缴税款核定书

–预缴税款通知单

–审计决定书和财政监督检查处理决定书

?减免凭证

?征缴凭证

–税收缴款书

–税收完税证

–其他征缴凭证

1.4 税务会计与财务会计的关系

?1.联系(P11)

?①在核算前提方面有一致的地方。

?②会计凭证和账表基本一致。

?③税务会计运用财务会计提供的信息

?④两者都运用会计学的基本原理

?2.区别(P12)

?①具体的目标不同

②对象不同

?③核算基础和处理依据不同

?④确认损益的口径不同

?⑤提供的信息不同

辨析几个概念

?纳税会计与税务会计

内涵基本一致,只是叫法不同。

?征税会计与纳税会计

征税会计是以征税人为会计主体的涉税会计;纳税会计以纳税人为会计主体的涉税会计。

本章小结

?税务会计是融税收法律法规和会计学知识为一体的一种专业会计,是以财务会计为基础,从财务会计中分离出来的,但与财务会计有所区别,主要表现在对象、核算范围、目的、处理依据和部分适用的原则不同。它是一门介于税收学和会计学之间的一门边缘学科,具有法律性、特殊性和广泛性等特点。

?税务会计的目标包括依法纳税,提供会计信息、有助于税务决策,有助于纳税筹划等。任务

主要有两个方面:一方面是按照国家的税法规定,正确核算所发生的涉税业务,认真履行纳税义务,另一方面是在国家税法允许的范围内努力节税,寻求企业税收利益。

?税务会计的对象是指税务会计核算和监督的内容。概括地说,就是企业中凡是能够用货币计量的涉税事项,即应纳税款的形成、计算、缴纳、退补和罚没等经济活动的货币表现。

?如果将税务会计的对象按涉税事项特点和税务会计信息使用者要求作进一步的分类,就形成税务会计要素,它同时也是税务会计报表要素,税务会计要素包括计税依据、应税收入、扣除费用、应税所得额(亏损额)、应纳税额。

?各要素间存在两个会计等式:

?应税收入—扣除费用= 应税所得

?计税依据×适用税率(或单位税额)= 应纳税额

?税务会计要素的日常确认、计量与财务会计是一致的,但在期末应依据税法进行税务会计处理、调整、计算应纳税额,依法进行纳税申报,及时、足额地缴纳税款,合理进行纳税筹划,所以税务会计有其自身特殊的处理方法,主要包括:纳税调整方法、纳税计算方法、纳税申报方法、纳税筹划方法。

?税务会计的核算前提(即假设)是纳税主体、年度会计核算、纳税会计期间(纳税年度)、持续经营、货币时间价值假设。特殊的核算原则包括法律性原则、确定性原则、经济效益与社会效益相结合原则以及税款支付能力原则。