投入产出模型应用与分析

一、投入产出分析简介

投入产出分析,是研究经济系统各个部分间表现为投入与产出的相互依存关系的经济数量方法。投入是进行一项活动的消耗。如生产过程的消耗包括本系统各部门产品的消耗(中间投入)和初始投入要素的消耗(最初投入)。产出是指进行一项活动的结果。如生产活动的结果是为本系统各部分生产的产品(物质产品和劳务)。瓦西里·列昂剔夫(Wassily W.Leontief,1906—1999)是投入产出账户的创始人。投入产出表同时表现了社会产品的实物分配和价值构成,全面反映了社会再生产中各部门的经济联系。利用投入产出表及其数学模型,通过确定一些十分重要的经济参数,可以深入分析国民经济的各种重大比例和经济结构,这就对社会再生产过程进行系统的经济分析提供了非常有用的工具。

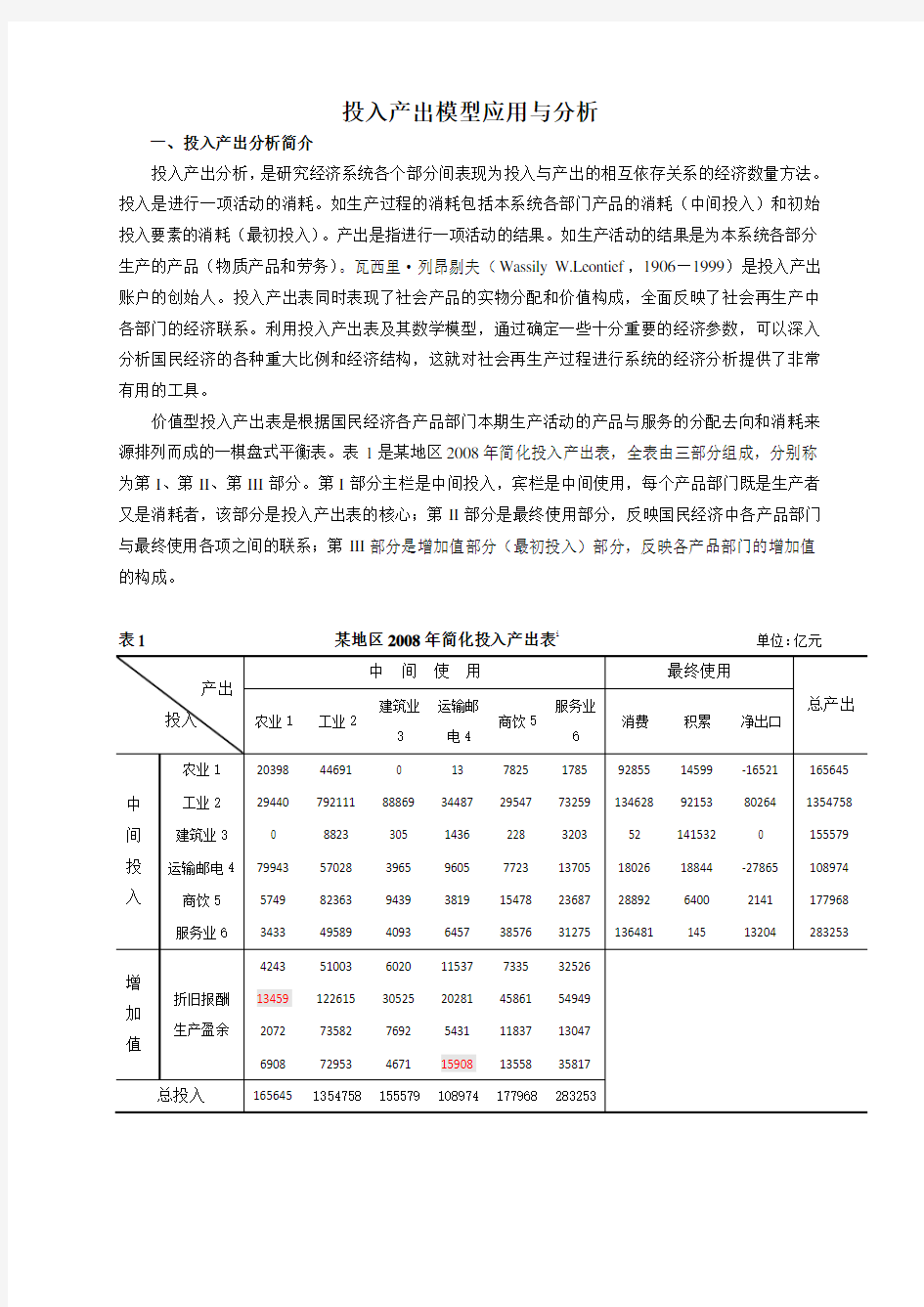

价值型投入产出表是根据国民经济各产品部门本期生产活动的产品与服务的分配去向和消耗来源排列而成的一棋盘式平衡表。表1是某地区2008年简化投入产出表,全表由三部分组成,分别称为第I、第II、第III部分。第I部分主栏是中间投入,宾栏是中间使用,每个产品部门既是生产者又是消耗者,该部分是投入产出表的核心;第II部分是最终使用部分,反映国民经济中各产品部门与最终使用各项之间的联系;第III部分是增加值部分(最初投入)部分,反映各产品部门的增加值的构成。

表1 某地区2008年简化投入产出表i单位:亿元

二、投入产出模型

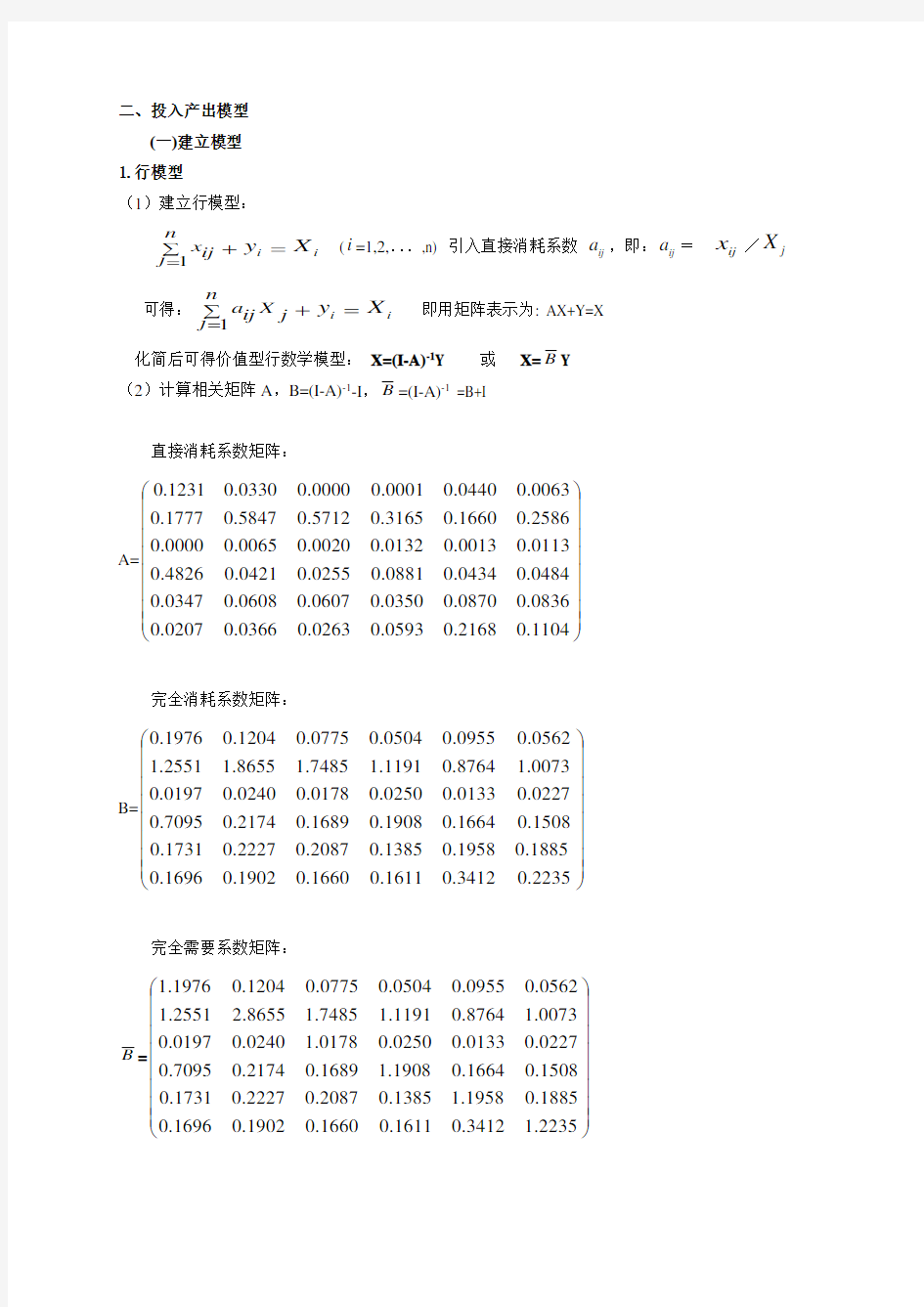

(一)建立模型 1.行模型

(1)建立行模型:

i i X y n

j ij x =+∑=1 (i =1,2,...,n) 引入直接消耗系数 ij a ,即:ij a =

ij x /j X

可得:i i X y j

X n

j ij a =+∑=1

即用矩阵表示为: AX+Y=X

化简后可得价值型行数学模型: X=(I-A)-1Y 或 X=B Y (2)计算相关矩阵A ,B=(I-A)-1-I ,B =(I-A)-1 =B+I

直接消耗系数矩阵:

A=??????

??

?

?

?

? 0.1104 0.2168

0.0593

0.0263 0.0366 0.0207 0.0836 0.0870 0.0350 0.0607 0.0608 0.0347 0.0484 0.0434 0.0881 0.0255 0.0421 0.4826 0.0113 0.0013

0.0132 0.0020 0.0065 0.0000 0.2586 0.1660 0.3165 0.5712 0.5847 0.1777 0.0063 0.0440

0.0001 0.0000 0.03301231.0

完全消耗系数矩阵:

B=??????

??

?

?

?

? 0.2235

0.3412

0.1611

0.1660 0.1902 0.1696 0.1885 0.1958 0.1385 0.2087 0.2227 0.1731 0.1508 0.1664 0.1908 0.1689 0.2174 0.7095 0.0227

0.0133 0.0250 0.0178 0.0240 0.0197 1.0073

0.8764

1.1191

1.7485 1.8655 1.2551

0.0562 0.0955 0.0504 0.0775 0.1204

0.1976

完全需要系数矩阵:

B =??????

??

?

?

?

? 1.2235 0.3412 0.1611 0.1660 0.1902 0.1696 0.1885 1.1958 0.1385 0.2087 0.2227 0.1731 0.1508 0.1664 1.1908 0.1689 0.2174 0.7095 0.0227 0.0133 0.0250 1.0178 0.0240 0.0197 1.0073 0.8764 1.1191 1.7485 2.8655 1.2551

0.0562 0.0955 0.0504 0.0775 0.1204

1.1976

(3)价值型行数学模型 X=(I-A)-1Y=B Y

?????????? ??654321X X X X X X =??????????

?

? 1.2235 0.3412 0.1611 0.1660 0.1902 0.1696 0.1885 1.1958 0.1385 0.2087 0.2227 0.1731

0.1508 0.1664 1.1908 0.1689 0.2174 0.7095 0.0227 0.0133 0.0250 1.0178 0.0240 0.0197 1.0073 0.8764 1.1191 1.7485 2.8655 1.2551

0.0562 0.0955 0.0504 0.0775 0.1204 1.1976??

?

?

??

??

?

?

??654321Y Y Y Y Y Y

2列模型 (1)建立列模型

j j j j j X s t v d n

i ij x =++++∑=1 (j =1,2,...,n)

引入直接消耗系数 ij a 可得:

j j j j j X s t v d j X n

i ij a =++++∑=1

即用矩阵表示为:AcX+N=X

化简后可得价值型列数学模型: X=(I-Ac)-1N (2)计算相关矩阵A C ,(I-Ac)-1

物耗系数矩阵:

Ac=??????

??

?

?

?? 0.5187000000 0.5584000000 0.5122000

000 0.6856000000 0.7637000000

0.8389

增加值系数矩阵:

(I-Ac)-1=????????

?

?

?? 2.0775*******.26440000002.0500000

003.181********.231590000006.2081

(3)价值型列数学模型 X=(I-Ac)-1N

??????????

??6543

21X X X X X X =?????????? ?? 2.0775*******.26440000002.0500000

0003.181********.231590

000006.2081

????????

?

? ??654321N N N N N N ij x :第i 部门(行部门)生产的产品或服务分配给第j 部门(列部门)用于生产消耗的产品产值;

第j 部门(列部门)生产过程中直接消耗第i 部门的产品或服务的产品产值;

i y :第i 部门在本期产品中提供的最终使用额,包括消费和积累;

j d 、j v 、j t 、j s :分别为第j 部门的折旧,劳动报酬,生产税净额,和营业盈余; j m :为第j 部门的社会纯收入,等于j t +j s ; j N :为第j 部门的增加值,等于j d +j v +j t +j s ;

i X :第i 部门总产出 ;j X :第j 部门总投入;A :直接消耗系数矩阵(ij a )n n ?

X=(X 1 X 2.......X N )T —总产出的列向量;Y=(y 1 y 2.......y N )T —最终使用的列向量;

j i ,=1,2,3,4,5,6分别表示农业部门、工业部门、建筑业部门、运输邮电部门、商饮部门和服务业部

门;n =6。.

(二)主要系数计算与分析: 1分配系数

分配系数是第i 部门提供的产品和服务在各种用途之间的分配使用比例。中间产品分配系数为

ij h =ij

x /i X ,根据数据计算H=(66)(?=ij h H ,Hi (主对角线为

∑=6

1

j ij h 的对角矩阵)。

H =??????

??

?

?

?

? 0.1104 0.1362

0.0228 0.0144 0.1751 0.0121 0.1331 0.0870 0.0215 0.0530 0.4628 0.0323 0.1258 0.0709 0.08810.0364 0.5233 0.7336 0.206 0.0015

0.0092 0.0020 0.0567 0.0000 0.0541 0.0218 0.0255 0.0656 0.5847 0.0217 0.0108 0.0472

0.0001 0.0000 0.2698 0.1231

H i =??????

??

?

?

?? 0.4710000000 0.7897000000 1.5781000

000 0.0900000000 0.7734000000

0.4510 可用中间分配系数矩阵建立投入产出模型: 行模型:HiX+Y=X 即X=(I-Hi)-1Y 列模型:H T X+N=X 即X=(I-H T )-1N 2增加值系数: (1)折旧系数

直接折旧系数dj a = j d /j X ,完全折旧系数dj b =dj a + ∑=n

i ij a di b 1 (j i ,=1,2,...,n)

直接折旧系数行向量61)(?=dj d a A ,完全折旧系数B d = A d (I-A)-1 ,计算结果如下: 直接折旧系数行向量A d =()0.11480.0412

0.10580.03860.03760.0256

完全折旧系数行向量B d =A d (I-A)-1 =() 0.0896 0.1008 0.0888 0.1140 0.1283 0.1548

(2)劳动者报酬系数

直接劳动者报酬系数行向量A v =(0.0813 0.0905 0.1962 0.1861 0.2577 0.1940)

完全劳动者报酬系数行向量B v = Av(I-A)-1 =(0.3431 0.3181 0.2855 0.2127 0.2373 0.2202) (3)生产税净额系数:

直接生产税净额系数行向量A t =(0.0125 0.0543 0.0494 0.0498 0.0665 0.0461) 完全生产税净额系数行向量B t = At(I-A)-1 =(0.1263 0.1384 0.1268 0.0888 0.0865 0.0869) (4)营业盈余系数:

直接营业盈余系数行向量As =(0.0417 0.0538 0.0300 0.1460 0.0762 0.1264) 完全营业盈余系数行向量Bs= As(I-A)-1 =(0.2146 0.1790 0.1595 0.1219 0.1339 0.1219) 劳动报酬、社会纯收入等完全系数又称为影响乘数,可以分析调整措施的影响程度。 3 综合直接消耗系数:cj a =∑=n

i ij a 1

(j =1,2,3,4,5,6)

混合直接消耗系数:ei a =∑=n

j ij a 1

(i =1,2,3,4,5,6)

分析:下标1,2,3,4,5,6分别表示农业部门、工业部门、建筑业部门、运输邮电部门、商饮部门和服务业部门。从计算结果中分析,农业的综合直接消耗系数最大,说明农业对所有部门的直接依存强度最高,其他服务部门次之。运输邮电部门的混合直接消耗系数最小,服务业部门次之,说明两者对所有部门的感应程度较强,两部门已成为国民经济发展的支柱产业,且是“瓶颈部门”。 4 影响力系数:j F =N

∑=n i ij b 1

/∑∑==n j n

i ij

b

11

(j =1,2,3,4,5,6)

感应度系数:i E =n ∑=n

j ij b 1

/

∑∑==n j n

i ij

b

11

(i

=1,2,3,4,5,6)

分析:从计算结果分析,农业、工业、建筑业的影响力系数均大于1且工业的影响力系数最大,其他服务部门次之,服务业,说明农业、工业、建筑业是对国民经济发展拉动作用最大的部门。建筑业的感应度系数最小且小于1,农业 部门次之,说明两部门的感应度较弱,是两大瓶颈部门。 3、4分别从直接经济依存关系和完全经济依存关系分析,可以得出工业是扩大需、刺激消费,促使国民经济高速发展的重要部门,应加大投资力度,拉动国民经济持续发展。 5消费积累比重分析

在最终产品总量中,消费占55.85%,积累占37.19%,净出口占6.96% ,可看出消费所占的比重较高。 三 模型应用

1工业产量变动对国民经济的影响

在计划执行过程中,总要进行大型项目的建设,引起相应部门产品发生变动,进而对国民经济各部门产生直接和间接影响。假设某一工程项目投产后工业部门增加了X

??2,会通过直接消耗和间接消耗对其他部门产生需求要求。

将投入产出模型改写成计划期模型:X

?=Y X A ???+为直观我们改写成

投入产出模型应用与分析 一、投入产出分析简介 投入产出分析,是研究经济系统各个部分间表现为投入与产出的相互依存关系的经济数量方法。投入是进行一项活动的消耗。如生产过程的消耗包括本系统各部门产品的消耗(中间投入)和初始投入要素的消耗(最初投入)。产出是指进行一项活动的结果。如生产活动的结果是为本系统各部分生产的产品(物质产品和劳务)。瓦西里·列昂剔夫(Wassily W.Leontief,1906—1999)是投入产出账户的创始人。投入产出表同时表现了社会产品的实物分配和价值构成,全面反映了社会再生产中各部门的经济联系。利用投入产出表及其数学模型,通过确定一些十分重要的经济参数,可以深入分析国民经济的各种重大比例和经济结构,这就对社会再生产过程进行系统的经济分析提供了非常有用的工具。 价值型投入产出表是根据国民经济各产品部门本期生产活动的产品与服务的分配去向和消耗来源排列而成的一棋盘式平衡表。表1是某地区2008年简化投入产出表,全表由三部分组成,分别称为第I、第II、第III部分。第I部分主栏是中间投入,宾栏是中间使用,每个产品部门既是生产者又是消耗者,该部分是投入产出表的核心;第II部分是最终使用部分,反映国民经济中各产品部门与最终使用各项之间的联系;第III部分是增加值部分(最初投入)部分,反映各产品部门的增加值的构成。 表1 某地区2008年简化投入产出表i单位:亿元

二、投入产出模型 (一)建立模型 1.行模型 (1)建立行模型: i i X y n j ij x =+∑=1 (i =1,2,...,n) 引入直接消耗系数 ij a ,即:ij a = ij x /j X 可得:i i X y j X n j ij a =+∑=1 即用矩阵表示为: AX+Y=X 化简后可得价值型行数学模型: X=(I-A)-1Y 或 X=B Y (2)计算相关矩阵A ,B=(I-A)-1-I ,B =(I-A)-1 =B+I 直接消耗系数矩阵: A=?????? ?? ? ? ? ? 0.1104 0.2168 0.0593 0.0263 0.0366 0.0207 0.0836 0.0870 0.0350 0.0607 0.0608 0.0347 0.0484 0.0434 0.0881 0.0255 0.0421 0.4826 0.0113 0.0013 0.0132 0.0020 0.0065 0.0000 0.2586 0.1660 0.3165 0.5712 0.5847 0.1777 0.0063 0.0440 0.0001 0.0000 0.03301231.0 完全消耗系数矩阵: B=?????? ?? ? ? ? ? 0.2235 0.3412 0.1611 0.1660 0.1902 0.1696 0.1885 0.1958 0.1385 0.2087 0.2227 0.1731 0.1508 0.1664 0.1908 0.1689 0.2174 0.7095 0.0227 0.0133 0.0250 0.0178 0.0240 0.0197 1.0073 0.8764 1.1191 1.7485 1.8655 1.2551 0.0562 0.0955 0.0504 0.0775 0.1204 0.1976 完全需要系数矩阵: B =?????? ?? ? ? ? ? 1.2235 0.3412 0.1611 0.1660 0.1902 0.1696 0.1885 1.1958 0.1385 0.2087 0.2227 0.1731 0.1508 0.1664 1.1908 0.1689 0.2174 0.7095 0.0227 0.0133 0.0250 1.0178 0.0240 0.0197 1.0073 0.8764 1.1191 1.7485 2.8655 1.2551 0.0562 0.0955 0.0504 0.0775 0.1204 1.1976

业务费用的投入产出分析报告如何写?。 浏览次数:358次悬赏分:0 |提问时间:2011-3-17 15:23 |提问者:wqbdwkwq 我公司要求对业务宣传费用、广告费用以及新产品、新业务发生的费用支出在进行项目立项时提供进行投入产出分析报告,请问如何写此报告,有否固定模板? 其他回答共1条 一、要清楚明白地知道报告阅读的对象(内部管理报告的阅读对象主要是公司管理者尤其是领导)及报告分析的范围。报告阅读对象不同,报告的写作应因人而异。比如,提供给财务部领导可以专业化一些,而提供给其它部门领导尤其对本专业相当陌生的领导的报告则要力求通俗一些;同时提供给不同层次阅读对象的分析报告,则要求分析人员在写作时准确把握好报告的框架结构和分析层次,以满足不同阅读者的需要。 二、了解读者对信息的需求,充分领会领导所需要的信息是什么。记得有一次与业务部门领导沟通,他深有感触地谈到:你们给的财务分析报告,内容很多,写得也很长,应该说是花了不少心思的。遗憾的是不需要的信息太多,而想真正获得的信息却太少。们每月辛辛苦苦做出来的分析报告原本是要为业务服务的,可事实上呢?问题出在哪?认为,写好财务分析报告的前提是财务分析人员要尽可能地多与领导沟通,捕获他们“真正了解的信息”。 三、报告写作前,一定要有一个清晰的框架和分析思路。财务分析报告的框架具体如下:报告目录—重要提示—报告摘要—具体分析—问题重点综述及相应的改进措施。 “报告目录”告诉阅读者本报告所分析的内容及所在页码; “重要提示”主要是针对本期报告在新增的内容或须加以重大关注的问题事先做出说明,旨在引起领导高度重视; “报告摘要”是对本期报告内容的高度浓缩,一定要言简意赅,点到为止。 无论是“重要提示”,还是“报告摘要”,都应在其后标明具体分析所在页码,以便领导及时查阅相应分析内容。以上三部分非常必要,其目的是,让领导们在最短的时间内获得对报告的整体性认识以及本期报告中将告知的重大事项。 “问题重点综述及相应的改进措施”一方面是对上期报告中问题执行情况的跟踪汇报,同时对本期报告“具体分析”部分中揭示出的重点问题进行集中阐述,旨在将零散的分析集中化,再一次给领导留下深刻印象。 “具体分析”部分,是报告分析的核心内容。“具体分析”部分的写作如何,关键性地决定了本报告的分析质量和档次。要想使这一部分写得很精彩,首要的是要有

第九章企业投入产出模型 第一节企业投入产出表的特点 一、企业投入产出模型与国民经济投入产出模型比较 投入产出技术是一种科学的管理方法与工具,它为不同领域管理水平的提高提供了崭新的思路。它由原来在国民经济中的应用逐步扩大到国际贸易、地区间关系、部门经济、地区经济、企业等若干领域。 投入产出技术在所有领域应用的共同特点:1.独特的棋盘式表格,2.以对研究对象各单元关联关系的解剖为主线的分析模式。 企业投入产出技术与国民经济投入产出技术的比较 1. 应用对象不同 国民经济投入产出表主要用于宏观经济问题的研究,企业投入产出技术主要用于企业的内部管理,可以应用于生产过程各种要素的消耗控制、物料供应量与供应价格的控制,……。达到降低成本、提高效率之目的。 2. 解决的问题不同 国民经济投入产出技术主要用于解决社会经济运行中由部门关联关系引发的一系列问题。企业投入产出技术主要用于解决企业的经营管理问题,将该方法与企业的多项管理指标结合运用,可以实现生产过程各岗位的全面成本控制、全面成本核算、物料消耗与价格控制、生产与供应计划的制定、在制品数量的控制、半成品成本价格的核算、管理指标的修正与完善、人力资源的管理与考核等。对于生产工艺比较复杂的企业,例如机械制造企业,应用更加有效。 3. 投入产出表的结构不同 国民经济投入产出表一般划分为四个象限,每个象限都有确定的经济意义和规范的结构。由于企业投入产出表的应用要求多种多样,需要描述的投入要素因使用要求不同而有所差异,一般除自产产品、原材料、能源、费用外,有时还要求对设备加工工时、劳动工时等的使用分配进行描述,因此,企业投入产出表的结构和消耗关系矩阵块的数目都是可变的。 4. 编表周期不同 各种国民经济指标的计算、比较大都以年度为周期,年度资料消除了季度变化对经济运行的影响,能集中反映社会经济各部门的发展水平。因此,国民经济投入产出表以年度为报告期,是由国民经济核算期以及国民经济的管理要求所决定的。 对于企业来说,一般实行月度核算制度,有的核算周期更短些。编制年度表不能满足经营管理的要求,企业投入产出表的编制必须与企业的核算期同步。 5. 表的类型不同 国民经济投入产出表主要分为价值型、实物型和劳动型三种,企业投入产出表主要分为实物型、成本型和劳动型三种。 6. 不同类型表的关系不同 价值型国民经济投入产出表和实物型国民经济投入产出表的差异不仅表现在计量单位上,而且对于同

投入产出分析课程论文投入产出模型应用与分析

投入产出模型应用与分析 一、投入产出分析简介 投入产出分析,是研究经济系统各个部分间表现为投入与产出的相互依存关系的经济数量方法。投入是进行一项活动的消耗。如生产过程的消耗包括本系统内各部门产品的消耗(中间投入)和初始投入要素的消耗(最初投入)。产出是指进行一项活动的结果。如生产活动的结果是为本系统各部分生产的产品(物质产品和劳务)。瓦西里·列昂剔夫(Wassily W.Leontief,1906—1999)是投入产出账户的创始人。投入产出表同时表现了社会产品的实物分配和价值构成,全面反映了社会再生产中各部门的经济联系。利用投入产出表及其数学模型,通过确定一些十分重要的经济参数,可以深入分析国民经济的各种重大比例和经济结构,这就对社会再生产过程进行系统的经济分析提供了非常有用的工具。 价值型投入产出表是根据国民经济各产品部门本期生产活动的产品与服务的分配去向和消耗来源排列而成的一张棋盘式平衡表。表1是某地区2008年简化投入产出表,全表由三部分组成,分别称为第I、第II、第III部分。第I部分主栏是中间投入,宾栏是中间使用,每个产品部门既是生产者又是消耗者,该部分是投入产出表的核心;第II部分是最终使用部分,反映国民经济中各产品部门与最终使用各项之间的联系;第III部分是增加值部分(最初投入)部分,反映各产品部门的增加值的构成。 表1 某地区2008年简化投入产出表i单位:亿元 产出投入 中间使用最终使用 总产出农业1 工业2 建筑业 3 运输邮 电4 商饮5 服务业 6 消费积累净出口 中间投入 农业1 20398 44691 0 13 7825 1785 92855 14599 -16521 165645 工业2 29440 792111 88869 34487 29547 73259 134628 92153 80264 1354758 建筑业3 0 8823 305 1436 228 3203 52 141532 0 155579 运输邮电4 79943 57028 3965 9605 7723 13705 18026 18844 -27865 108974 商饮5 5749 82363 9439 3819 15478 23687 28892 6400 2141 177968 服务业6 3433 49589 4093 6457 38576 31275 136481 145 13204 283253 增 加值 折旧报酬 生产盈余 4243 51003 6020 11537 7335 32526 13459 122615 30525 20281 45861 54949 2072 73582 7692 5431 11837 13047 6908 72953 4671 15908 13558 35817 总投入165645 1354758 155579 108974 177968 283253

项目财务分析报告样稿文稿归稿存档编号:[KKUY-KKIO69-OTM243-OLUI129-G00I-FDQS58-

项目财务分析报告(样稿) 一、分析依据 1 、项目建设、经营期初定 10 年,并按 10 年周期对项目进行经济分析。 2 、项目建设期 10 个月,起止时间为 2009 年 2 月至 2009 年 12 月。 3 、项目建设规模为年产聚氨酯树脂 3 万吨,产品销售价格为 1.1 万元 / 吨。其中: 2010 年 1 月试产, 2010 年 3 月正式投产,当年生产负荷为33% ,年生产聚氨酯树脂 1 万吨; 2011 年达标生产,年生产聚氨酯树脂 3 万吨。 4 、项目定员 70 人。其中:生产人员 46 人,月均工资福利 1800 元;生产管理人员 3 人,月均工资福利 3500 元;销售人员 8 人,月均工资福利4500 元;管理人员(包括科研、后勤人员) 13 人,月均工资福利 4000 元。 5 、增值税按 17% 核算,所得税按 25% 核算。其中,城市建设维护税按增值税 7% 核算,教育附加费按增值税 3% 核算,防洪费按增值税 1% 核算。 6 、固定资产折旧率:房屋建筑为 4.75% ,生产仪器设备为 10% ,检测仪器设备、工具和运输工具为 15% 。 7 、无形及递延资产摊销:无形资产按 10 年摊销,递延资产按 5 年摊销。 8 、固定资产修理费按折旧额的 35% 估算,其他制造费用按销售收入的 0.25% 估算,其他管理费用(不包括管理人员工资福利)按销售收入的 2.5% 估算,其他销售费用(不包括销售人员工资福利)按销售收入的 3.5% 估算。 9 、公积公益金按当年盈利时净利润的 15% 提取。

项目投入产出分析报告公司内部档案编码:[OPPTR-OPPT28-OPPTL98-OPPNN08]

项目投入-产出分析报告 由于企业网已成为我行重要的应用平台,其运行状况的好坏,直接关系到我行的办公效率和信誉。现在企业网上实现的应用有电子邮件系统、信贷系统、人力资源系统、办公自动化系统等,企业网的使用为我行节省的直接经营成本和间接成本以及对我行的产生的影响不可估量,企业网的使用大大提高了我行的工作效率。此次进行企业网 Domino/Notes R5升级,通过对基本的服务器结构的改进和优化,有效地提高了数据库的稳定性和服务器的运行效率,有利于提高各应用系统的运行速度。 根据已有的系统升级案例分析,由于文件存取格式由ODS:20升级到了ODS:41,使数据库信息的数据量普遍压缩50%,按照每兆数据的运行开销(4500元/9GB)=500元/GB,现有全行各系统的信息总量达到:OA 10GB*80=800GB 邮件系统*41000人=4000GB 其他应用5GB*400分行=2000GB 系统消耗5GB*400分行=2000GB 总数据量8800GB*500元/GB=4400000元 节约存储4400000元*50%=2200000元 随着信息的逐渐增多,新版本的数据存取将更合理的利用系统资源,每年都将相对减少数据存储的扩充投入。

Domino R5通过改善数据库结构和视图索引运行效率提升了整个系统的运行效率,使数据处理的效率提高1倍,导致整体生产效率提高20%-30%。 Domino R5中,单个的Domino目录可以支持高达100万的用户数。由于可以减少Domino服务器的资源,使设备的二次投入得到根本控制。 由于查询功能的增强,至少减少了购买专门搜索工具平台以及组织系统开发等一系列工程费用。 在Domino/Notes的新版R5.0.4以后已经不受出口限制,密钥分别为1024 和 64 位,加密安全性大大优于原来版本的 512 和 40 位。使我们的应用安全达到美国本土的安全标准。使我们可以普通的系统建设费用实现高级别的安全策略。系统安全性提高了,使系统的维护费用降低。无形之中,使我们节约了几十万美金的代价。 综上所述,Lotus Domino/Notes系统平台的升级,由于消除了旧版系统存在的部分功能与性能隐患,保证企业网上的各种应用系统正常运行,将可以在1、2年内为全行开源节流数千万元的费用支出,使企业网及应用系统更好的为生产服务。

成本毕业论文范文 一、绪论 在激烈的市场竞争中,对大部分企业来说,不实行低成本运营就很难生存,可谓成本决定一个企业的存亡。企业成本费用的节约与降低直接就等于增加收入和利润,一个规范科学全面的成本核算与管理不仅能给企业带来直接经济效益而且还能够使整个公司的管理变得更加规范。然而在中国很多企业都没有建立一个规范科学的成本管理与控制体系。所以就需要学习应有的成本控制战略及方法,然后对企业的人力、财力、物力的消耗进行有效监督,才能有效地做到控制成本,以提高企业的整体管理水平,增强企业的综合竞争力,最终使企业在激烈的市场竞争中占有一席之地。 麦肯锡曾这样评价中国企业:"成本优势的巨人却是成本管理上的侏儒",也就是说中国的企业占有成本优势,但在企业管理及成本控制这一方面不够重视,甚至相当的薄弱。在市场竞争日益激烈的今天,企业间的竞争日趋转向成本的竞争,企业的成本越低,越容易在市场竞争中占领优势地位。因而,成本控制成为现今企业管理活动中的永恒主题,成本控制的直接结果是降低成本,增加利润,从而提升企业管理水平,增强企业核心竞争力。那么,企业要做到科学、有效地成本控制,首先就是要正确的认识"成本",进而才能有效地做到控制成本。 二、企业成本控制的内涵 所谓成本控制,是指企业根据一定时期和特定条件下预先建立的成本管理目标,由成本控制主体在其职权范围内,在生产耗费发生以前和成

本控制过程中,对各种影响成本的因素和条件采取的一系列预防和调节措施,以保证成本管理目标实现的管理行为。 成本控制的内容,可按成本形成全过程分为:产品投产前生产准备过程中的成本控制,生产过程中的成本控制和销售过程中的成本控制。投产前的成本控制,也称成本的事前控制,是指对影响成本的各项经济活动进行事前规划、审核、确定目标成本,它是成本预测、成本决策和编制成本计划的统一。生产过程中的成本控制,同时也称事中控制,是指生产产品成本的形成过程中,随时与目标成本对比,发现问题采取措施,予以纠正,以保证目标成本的实现。销售过程中的成本控制,主要包括销售包装、运输、广告、推销费用、售后服务和销售机构开支等控制。 以成本的发生为基点,成本控制分为事前控制、事中控制和事后控制。事前控制主要是确定成本目标,它是成本的前期控制;事中控制主要围绕成本标准,一时一事对单项成本开支进行控制;事后控制则是在成本形成之后,对产品成本进行分析考核,用实际成本与计划成本指标进行对比分析,把日常发生的差异及其原因汇总起来进行分析研究,探索成本升降的原因,明确经济责任,为下一个成本循环的目标成本确定提出改进意见,以不断降低成本,提高企业经济效益,它是成本的后期控制。 三、我国企业成本控制存在的问题及原因分析 随着市场竞争日趋激烈,企业也越来越强烈地意识到成本控制工作的重要性,一些企业结合自身实际情况,已经开始采取有助于加强成本控制,提高经济效益的有效措施。但仍有大部分企业的成本控制水平比较落后。其主要问题表现在以下几个方面:

项目投入产出分析报告 Document serial number【LGGKGB-LGG98YT-LGGT8CB-LGUT-

项目投入-产出分析报告 由于企业网已成为我行重要的应用平台,其运行状况的好坏,直接关系到我行的办公效率和信誉。现在企业网上实现的应用有电子邮件系统、信贷系统、人力资源系统、办公自动化系统等,企业网的使用为我行节省的直接经营成本和间接成本以及对我行的产生的影响不可估量,企业网的使用大大提高了我行的工作效率。此次进行企业网Domino/Notes R5升级,通过对基本的服务器结构的改进和优化,有效地提高了数据库的稳定性和服务器的运行效率,有利于提高各应用系统的运行速度。 根据已有的系统升级案例分析,由于文件存取格式由ODS:20升级到了ODS:41,使数据库信息的数据量普遍压缩50%,按照每兆数据的运行开销(4500元/9GB)=500元/GB,现有全行各系统的信息总量达到:OA 10GB*80=800GB 邮件系统*41000人=4000GB 其他应用5GB*400分行=2000GB 系统消耗5GB*400分行=2000GB 总数据量8800GB*500元/GB=4400000元 节约存储4400000元*50%=2200000元 随着信息的逐渐增多,新版本的数据存取将更合理的利用系统资源,每年都将相对减少数据存储的扩充投入。

Domino R5通过改善数据库结构和视图索引运行效率提升了整个系统的运行效率,使数据处理的效率提高1倍,导致整体生产效率提高20%-30%。 Domino R5中,单个的Domino目录可以支持高达100万的用户数。由于可以减少Domino服务器的资源,使设备的二次投入得到根本控制。 由于查询功能的增强,至少减少了购买专门搜索工具平台以及组织系统开发等一系列工程费用。 在Domino/Notes的新版R5.0.4以后已经不受出口限制,密钥分别为 1024 和 64 位,加密安全性大大优于原来版本的 512 和 40 位。使我们的应用安全达到美国本土的安全标准。使我们可以普通的系统建设费用实现高级别的安全策略。系统安全性提高了,使系统的维护费用降低。无形之中,使我们节约了几十万美金的代价。 综上所述,Lotus Domino/Notes系统平台的升级,由于消除了旧版系统存在的部分功能与性能隐患,保证企业网上的各种应用系统正常运行,将可以在1、2年内为全行开源节流数千万元的费用支出,使企业网及应用系统更好的为生产服务。

§3.6 企业投入产出模型 一、企业投入产出表 对于一个部门或一个大中型企业,包括能源工业部门或能源工业企业,生产多种产品,一部分作为企业(或部门)的最终产品,一部分在企业(或部门)内部生产过程中作为中间产品被消耗,多种产品间也存在着复杂的联系。一般讲,在计划经济下,国家对该企业(或部门)下达一定的销售指标,给予该企业(或部门)一定的物资(如能源、原材料等),企业(或部门)如何根据国家下达的销售指标来安排企业(或部门)内部各种产品的生产呢?如何安排各种外购物质(包括能源)的供应呢?如何在保证完成国家任务和国家给定的能源和其它物资限制下最优地安排企业(或部门)的生产呢?投入产出法是解决这些问题的一种好方法。在市场经济下,企业根据市场需要预测销售指标,同样存在如何根据销售指标来安排企业内部各种产品的生产,如何安排各种外购物质(包括能源)的供应,以及如何在保证满足市场需求下最优地安排企业的生产等问题。而且在市场经济下,企业内部具有很强的计划性。所以,企业投入产出模型无论对于计划经济,还是市场经济,都是重要的。部门是同类企业的集合,下面仅就企业为例加以说明。 表3.6.1为企业投入产出表表式。表中包括企业内部产品n 种,外购物质m 种。企业销售产品一般即为企业最终产品,国家或者市场给企业下达的生产任务一般就是销售指标。用x ij 表示企业在生产第j 种产品过程中直接消耗的第i 种产品的数量,v i 、m j 分别表示生产第j 种产品的劳动报酬和纯收入。这样,从投入产出表中,可以得到下列系数: j j vj X v a = j ij ij X x a = j j mj X m a = j ij ij X w = γ a ij 为对本企业产品的直接消耗系数,γij 为对外购物资的直接消耗系数,a vj 为劳动报酬系数,a mj 为纯收入系数。 若企业的销售指标为Y Y Y n 12,,…,,则为完成该销售指标,企业必须安排各种产品 的生产量为X X X n 12,,, ,企业必须外购各种物资数量为n W W W ,21 ,,,这里

项目投入-产出分析报告 由于企业网已成为我行重要的应用平台,其运行状况的好坏,直接关系到我行的办公效率和信誉。现在企业网上实现的应用有电子邮件系统、信贷系统、人力资源系统、办公自动化系统等,企业网的使用为我行节省的直接经营成本和间接成本以及对我行的产生的影响不可估量,企业网的使用大大提高了我行的工作效率。此次进行企业网Domino/Notes R5升级,通过对基本的服务器结构的改进和优化,有效地提高了数据库的稳定性和服务器的运行效率,有利于提高各应用系统的运行速度。 根据已有的系统升级案例分析,由于文件存取格式由ODS:20升级到了ODS:41,使数据库信息的数据量普遍压缩50%,按照每兆数据的运行开销(4500元/9GB)=500元/GB,现有全行各系统的信息总量达到: OA 10GB*80=800GB 邮件系统 0.1GB*41000人=4000GB 其他应用 5GB*400分行=2000GB 系统消耗 5GB*400分行=2000GB 总数据量 8800GB*500元/GB=4400000元 节约存储 4400000元*50%=2200000元 随着信息的逐渐增多,新版本的数据存取将更合理的利用系统资

源,每年都将相对减少数据存储的扩充投入。 Domino R5通过改善数据库结构和视图索引运行效率提升了整个系统的运行效率,使数据处理的效率提高1倍,导致整体生产效率提高20%-30%。 Domino R5中,单个的Domino目录可以支持高达100万的用户数。由于可以减少Domino服务器的资源,使设备的二次投入得到根本控制。 由于查询功能的增强,至少减少了购买专门搜索工具平台以及组织系统开发等一系列工程费用。 在Domino/Notes的新版R5.0.4以后已经不受出口限制,密钥分别为 1024 和 64 位,加密安全性大大优于原来版本的 512 和 40 位。使我们的应用安全达到美国本土的安全标准。使我们可以普通的系统建设费用实现高级别的安全策略。系统安全性提高了,使系统的维护费用降低。无形之中,使我们节约了几十万美金的代价。 综上所述,Lotus Domino/Notes系统平台的升级,由于消除了旧版系统存在的部分功能与性能隐患,保证企业网上的各种应用系统正常运行,将可以在1、2年内为全行开源节流数千万元的费用支出,使企业网及应用系统更好的为生产服务。

产业结构与产业关联 -------基于投入产出表的分析摘要本文利用某地区投入产出表计来分析该地区的产业关联效应,计算并运用影响力系数、感应系数、直接消耗系数、完全消耗系数等指标来描述来分析该地区产业关联和产业结构,在此基础上得出各产业关系及各产业的优势劣势。 关键词:产业关联,产业结构,直接消耗系数,完全消耗系数,影响力系数,感应系数 引言:地区经济是一个复杂的整体,各个产业部门之间存在着既广泛又密切的技术经济联系,因而某一个产业部门在生产过程中的任何变化,都将通过产业关联关系对其他产业部门产生一定的波及作用。利用投入产出的分析方法,可以定量地分析一定时期内国民经济各产业部门在社会再生产过程中所形成的直接和间接的相互依存、相互制约的技术经济联系。 产业关联是指国民经济各部门在社会再生产过程中所形成的直接和间接的相互依存、相互制约的经济联系。它是国民经济中一个产业与其他产业之间的技术经济联系。关联度是对关联关系的量化,指一个产业投入产出关系的变动对其它产业投入产出水平的波及程度和影响程度。 一产业关联的分析基本工具

投入产出表和投入产出模型是产业关联分析的基本工具,包括实物型和价值型两种类型,使用最广泛地是价值型分析工具。如下两张表: 本文基于的投入产出表为附表1

表行向表示该产业的分配或者是去向,即产出部门的产品或者是服务提供给投入部门的作为中间需求和最终需求的量。列向表示产品的价值组成,即在投入过程中消耗的产出部门的产品或者服务的量。 在投入产出表中,总投入等于总产出。中间投入等于中间使用,从而最初投入部分等于最终需求部分, 按照上述分类,投入产出表水平方向和竖直方向纵横交错,构成相互联系投入产出的相关理论的三个部分:中间需求部分、最终需求部分和增加值部分。中间需求部分是投入产出表的核心部分,它反映了一定时期内几个经济系统在生产过程中各个部门之间的投入产出关系。横向的数据表示某一产业向包括本部门在内的所有部门提供其产出的中间产品的状况,纵向的数据表示某一部门在生产中所有部门购进中间产品的状况。最终需求部分反映了各个部门生产的最终产品的流向;增加值部分反映了各个部门增加值的数额及其构成。价值型投入产出表涉及以下三个方面的平衡 水平方向:中间需求+最终需求=总产出 即 i X Y i ij X =+∑ 垂直方向:中间投入+最初投入=总投入 即 j j ij X Y X =+∑ 1、直接消耗系数:其经济意义是某部门j 生产单位产品对i 部门的直接消耗。其计算方法是根据投入产出表中各产业部门所消耗的各种投入要素分量除以其总产品,计算公式为:

盐城师范学院 投入产出分析 课程论文 学生姓名瞿潇雨 学院数学与统计学院 专业应用统计 班级 131班 学号 13213510 成绩

投入产出模型的应用 ——基于价值型投入产出数学模型 引言 投入产出分析主要通过编制投入产出表来实现的。投入产出表是由投入表与产出表交叉而成的。前者反映各种产品的价值,包括物质消耗,劳动报酬,剩余产品。后者反映各种产品分配使用情况。在投入产出表的基础上,可以建立相应的数学模型。例如,产品平衡模型,价值构成模型等,用以进行经济分析,政策模拟,计划论证,和经济预测。它的基本作用,通过编制投入产出表和模型,能够清晰地揭示国民经济各部门,产业结构之间的内在联系,能够反映国民经济中各部门,各产业之间在生产过程中的直接与间接联系,各部门、各产业生产与分配使用、生产与消耗之间的平衡(均衡)关系。因此,投入产出法又称为部门联系平衡法。 1 投入产出简介 投入产出分析是一种特定的经济数量分析方法。投入产出分析是由俄罗斯裔美国经济学家瓦西里·里昂惕夫创立的。主要应用数学方法和电子计算机,研究各部门间这种平衡关系的一种现代管理方法。其理论基础是瓦尔拉的一般均衡理论。 投入产出是国民经济各部门间投入原料和产出产品的平衡关系正如前述,这里的“投入产出”有着自己的特定含义,它与通常所讲的一般的“投入产出”并不相同。经济学和经济活动都要注重经济效益,增强提高经济效果的意识。 投入产出分析在我国的应用主要经历以下几个阶段: 1.初步研究及引入阶段。五十年代九十年代初,在著名经济学家孙治方和著名学家钱学森倡导下,经济理论和一些高等院校开始研究投入产出理论。“文革”期间,此项工作几乎中断。 2.快速发展阶段。1974年,为了研究宏观经济发展情况的需要,在国家统计局和国家计委的组织下,由国家统计局,国家计委,中国科学院,中国人民大学等单位联合编制了1973年全国61种产品的实物型投入产出表。利用该表开展的分析

【婚庆公司】可行性分析报告.市场分析 1.全国市场现状 全国结婚产业调查统计中心2011年3月发布的《中国结婚产业发展调查报告》显示,我国最近5年来平均每年全国有811.36万对新人登记结婚,其中仅城镇新人在婚礼上的消费就达4183亿元人民币,目前全国每年结婚新人近1000万对。 在新婚消费方面,88.4%的新人需要拍摄婚纱照;49.14%的新人计划请婚庆公司为他们举办婚礼;78.74%的新人准备到酒楼举办婚宴;36.83%的新人要为新娘购买婚纱;67.66%的新人安排蜜月旅游。在结婚人群保持稳定的基础上,目前婚庆消费总额还在不断增长。婚庆消费总额的不断增长,为从事婚庆产业的上下游企业带来了巨大商机。 根据国家民政局的统计数据,全国2011年因婚礼当日而产生的消费接近3000 亿元,预计到2013年将上升到5000亿元。统计显示,全国每对新人消费结构为:影楼婚纱照3526元,结婚珠宝首饰5659元,婚纱礼服2013元,婚庆礼仪4464元,喜宴水平(不含酒水)1030元/ 桌,新居装修5.6289万元,蜜月旅游9304元,家用电器16533元,家具17263元;则这些新婚消费已达135646元。 婚庆作为一个新兴行业,在全国已到了火爆的程度。北京、上海、广州、深圳,婚庆公司如雨后春笋般涌现,比如广州在5年前只有30家婚庆服务公司,现在已经超过了100家。婚礼服务行业分工细化,服务范围扩大并日益丰富,已经包括了婚礼咨询、婚礼策划、婚礼化妆、MV设计拍摄、婚车出租等方面,从简 单的服务进入全面提升阶段,向文化层次发展,注重服务和多样性、个性化。不过,目前婚礼服务行业尚无标准,缺少行业规范行为,行业整体还处于起步阶段。正是因为素质不高、缺少创新,造成了整个行业的大范围低价低质的恶性竞争。2.本地市场分析(南京江宁区为例): 较有规模的影楼有:军艺巴黎婚纱、施华洛、蒙太奇、龙摄影、上花轿、韩城热恋、最爱、米兰、白雪公主、漂亮新娘、皇家新娘、薇薇新娘等影楼等等。 较有规模的婚庆公司:爱相随婚庆、挚爱一生婚庆、天禧婚庆、情长意久婚庆、大喜婚庆、玫瑰缘婚庆、心相印婚庆、心语轩婚庆、岔路口婚庆婚庆、今生缘婚庆、合得来婚庆、欢天喜地婚庆、皇家印象婚庆、领凯婚庆、摩登印象婚庆、淘淘爱婚庆,几乎所有的影楼都有自己的婚庆部,加上有规模的影楼,专门做婚庆的公司有28 家以上。 南京在各个区的黄金地段和人口密集的地方都有花店、婚礼用品的喜铺,他们虽然没有婚庆的资格,但是他们为了新人的方便,都打出了结婚摄像的广告,但是他们并没有相应的摄像师,都是在外面请,我们可以把摄像师和摄影师往这些地方输送。

摘要:在分析已有质量经济效益理论的基础上,提出了基于投入产出技术的制造企业质量经济效益分析的新方法,力求从总体上对质量经济效益进行分析、 预测与评价。给出了各类质量费用间投入产出关系图,探讨了应用投入产出技术的可行性并建立了质量经济效益分析投入产出模型。揭示了经济系统内部各组成部分之间通过质量管理活动所表现出的数量依存关系。关键词:质量经济效益;投入产出分析;预测中图分类号:F273.2 文献标识码:A 文章编号:1002-0241(2007)12-0028-04 第一作者简介:李全喜(1963-),男,天津市静海县人,博士,教授/博士生导师,系主任,研究方向:工业工程、电子商务。 0 李全喜,张 欣,徐丰 (吉林大学管理学院,长春 130025) 0 基于投入产出技术的制造企业 质量经济效益分析 质量和质量管理不仅是技术性概念,还是一个经济性概念。“不能带来经济效益的质量管理不是真正的质量管理”,质量问题也是个技术经济的问题。质量经济效益分析关注的是质量与经济效益的内在联系和数量关系。它从经济和经济效益的角度,通过对质量和质量管理进行经济分析、经济比较和经济效果评价,以确保投入能够获得期望的产出。质量和经济的关系主要表现在质量与成本、质量与收益这两个方面,而质量经济效益恰恰能够全面地反映这两方面的关系,把质量收益与为之所支付的费用很好地联系起来,对它们之间的比例关系进行有效的比较与评价。 对企业而言,质量经济效益是指企业通过有效的质量管理活动,确保和提高产品质量后直接和间接为企业带来的经济效益与为之所支付的全部费用之比。 质量经济效益研究的成果主要表现为以下三个理论,即A.V.Feigenbaum在其《全面质量管理》中提出的质量成本模型;基于流程的分析理论和质量损失理论。文献 [1]中指出了质量成本模型的局限,而基于流程的分析理 论缺乏对质量经济效益的直接的总体的把握。按照系统论的观点,每个阶段的局部最优并不意味着质量投资整体收益的最佳。质量损失理论是田口玄一博士在开发针对产品设计过程质量经济性的三段设计法时提出来的,仅仅表示了偏差会带来的损失,而没有把在质量上的投入考虑进去,这在一定程度上限制了该理论的应用范围。而且,质量损失理论主要站在用户和社会的角度来讨论问题,按照这种方式得出的结果有时是生产者所不能接 受的。总之,以上这些理论都有其各自的优点,但同时也存在不足之处,针对以上质量经济效益理论的不足,本文提出了基于投入产出技术的质量经济效益分析方法,力求直接从总体上对质量经济效益进行分析、预测与评价。 1质量成本费用的分类及其相互关系 质量成本管理探讨产品质量与企业经济效益之间的 相互关系。它通过对质量成本进行统计、核算、分析、报告和控制,挖掘出降低成本的途径,进而提高企业的经济效益。质量成本的涉及面很广,既涉及到产品设计与制造,又涉及到产品销售和售后服务;既涉及到产品达不到质量要求所造成的损失,又涉及到保证产品质量而支出的费用,其项目设置所涉及的内容几乎涵盖了质量管理的各个方面,表现为质量管理活动的费用支出,是质量管理活动所耗费价值的货币体现。任何质量管理活动几乎都要发生费用,无论是执行质量计划、质量控制、质量保证和质量改进的哪一项质量管理职能,只要其付诸实施,那么无论对实施过程做出什么样的合理性分析与评价,其最终结果总要归结为发生费用与产生效益这两项内容上,因此,如果从质量管理活动费用耗费和其收益的角度入手,也即从质量成本管理的角度入手,直接进行费用支出与产出效益之间关系的探讨就有利于企业在质量经济效益分析的过程中抛开复杂的层次关系和面面俱到的细节研究,从而更直接的站在生产劳动价值量的角度对质量经济效益进行总体的分析与把握。质量经济效益分析与质量成本分析是紧密结合的,二者相互促进。 ISO9000将质量成本定义为“ 为了确保和保证满意的

目录 一、引言 (2) (一)背景介绍 (2) (二)必要性分析 (3) 二、项目基本情况 (4) (一)本项目的市场总体状况 (4) (二)本项目在主要同业的实施情况和实施效果 (5) 1.1.1、中国工商银行(ICBC) (5) 1.2.建设银行(呼叫中心/移动办公) (6) 1.3.中国银行(开发测试环境) (8) 1.4.浙商银行 (8) 1.5.太平洋保险 (9) (三)桌面虚拟化系统改造目标 (11) (四)桌面虚拟化系统改造方案 (11) 三、资源投入 (12) (一)未来五年业务量及存储空间预估 (12) (二)新增财务投入 (13) 四、商业价值分析(产出分析) (14) (一)财务价值分析 (14) (二)业务流程价值分析 (15) 五、总体项目投入/产出分析 (16) 备注: 在采用现有PC模式以及桌面虚拟化模式下,5年内总体投资,两者成本相当,桌面虚拟化方式略少,并且具有简化管理,节能减排,办公网互联网隔离,数据安全等效果 (17) 六、结论 (17)

一、引言 (一)背景介绍 兴业银行信用卡中心内部业务员工和研发人员众多,日常的终端管理压力越来越大,主要表现在如下方面: ●业务网和互联网没有隔离,存在信息泄露等安全风险 ●研发人员流动性大,桌面管理和维护地点分散,其桌面资源的调整与管控需要耗费 大量精力 ●通常研发人员使用个人电脑内部硬盘,数据保存在本地,存在数据泄露的风险 ●现有桌面环境,对于研发环境的访问没有统一的监督机制,开发/运维人员的操作 记录无法进行审计 ●生产维护系统众多,要求安全等级较高,网络的物理切换频繁,远程维护时数据安 全性较难保障; ●PC设备普遍比较老旧,使用缓慢,影响工作效率 ●第三方人员的电脑可以任意接入兴业银行网络,存在一定安全隐患 ●目前对涉密桌面的管理缺乏相应的技术手段,对其中所存储重要文档信息的安全保 障有待加强 ●外来临时办公人员桌面随意接入移动局域网,易引发病毒、木马的传播,同时,代 维人员日常工作涉及对后台系统大量的访问,易发生操作失误、公司重要信息泄 密等事件; ●访问互联网桌面混用问题:办公效率不高;个人数据缺乏安全保障;使用、维护混 乱,安全漏洞多,易遭受病毒/木马攻击;故障几率高,维修周期长; ●除桌面PC、笔记本电脑外,平板电脑/智能手机等终端多样化,移动办公接入和管 理是云计算趋势环境下的另一个挑战

投入产出模型的具体应用与分析 学号: 班级:13级应用统计学 姓名:王义东 日期:2016.06.06 投入产出模型的具体应用与分析

一、投入产出分析简介 投入产出分析,是一种研究经济系统内各个部分间表现为投入与产出相互依存关系的经济数量的方法。投入指进行一项活动的消耗,如生产过程的消耗包括本系统内部各部门各产品的消耗(即中间投入)和初始投入要素的消耗(即最初投入)。产出指进行一项活动的结果,如生产活动的结果是为本系统各部分生产的产品(即物质产品和劳务)。投入产出表同时表现了社会各种产品的实物分配和价值构成,全面反映了社会再生产过程中各部门间的经济联系。我们利用投入产出表和数学模型,通过确定一些重要的经济参数,然后可以全面分析国民经济的重大比例和经济活动等,这就为社会的再生产过程进行系统的经济分析提供有用的工具和依据。 价值型投入产出表是根据国民经济活动中各产品部门在本期生产活动的产品与服务的分配去向和消耗来源排列而成的一张棋盘式的平衡表。下表一是云南省2008年合并后的简化投入产出表,全表共有三部分组成,分别称它们为第一、第二、第三象限,其中第一象限的主栏是中间投入,宾栏是中间使用,每个产品部门不仅是生产者而且还是消耗者,该部分是投入产出表的核心;第二象限是最终使用,它反映了国民经济中各个产品部门与各项最终使用者之间的联系;第三象限是增加值部分,也就是最初投入部分,它反映了各产品部门的增加值构成。表一云南省2008年简化合并后的投入产出表单位:亿元

二、符号说明 ij x :表示第i 部门(行部门)生产的产品或服务分配给第j 部门(列部门)用于生产消耗产品的产值;第j 部门(列部门)生产过程中直接消耗第i 部门的产品或服务产品的产值; i y :表示第i 部门在本期产品中提供的最终使用额,包括最终消费和积累; j j j j s t v d 、、、:分别表示第j 部门的折旧、劳动报酬、生产税净额和营业盈余; j m :表示第j 部门的社会纯收入,等于j j s t +; i x :表示第i 部门的总产出; j x :表示第j 部门的总投入; A :表示直接消耗系数矩阵(ij a )m m ?; X=T N X X X )....(21—表示总产量的列向量; Y=T N y y y )....(21—表示最终使用的列向量: i ,j=1,2,3,4,5,6分别表示制造业、服务业、电化工业、农采业、建筑业和商业饮食;其中n=6。 三、投入产出模型的建立及求解

项目财务分析报告(样稿) 一、分析依据 1 、项目建设、经营期初定 10 年,并按 10 年周期对项目进行经济分析。 2 、项目建设期 10 个月,起止时间为 2009 年 2 月至 2009 年 12 月。 3 、项目建设规模为年产聚氨酯树脂 3 万吨,产品销售价格为万元 / 吨。其中: 2010 年1 月试产, 2010 年 3 月正式投产,当年生产负荷为 33% ,年生产聚氨酯树脂 1 万吨;2011 年达标生产,年生产聚氨酯树脂 3 万吨。 4 、项目定员 70 人。其中:生产人员 46 人,月均工资福利 1800 元;生产管理人员 3 人,月均工资福利 3500 元;销售人员 8 人,月均工资福利 4500 元;管理人员(包括科研、后勤人员) 13 人,月均工资福利 4000 元。 5 、增值税按 17% 核算,所得税按 25% 核算。其中,城市建设维护税按增值税 7% 核算,教育附加费按增值税 3% 核算,防洪费按增值税 1% 核算。 6 、固定资产折旧率:房屋建筑为 % ,生产仪器设备为 10% ,检测仪器设备、工具和运输工具为 15% 。 7 、无形及递延资产摊销:无形资产按 10 年摊销,递延资产按 5 年摊销。 8 、固定资产修理费按折旧额的 35% 估算,其他制造费用按销售收入的 % 估算,其他管理费用(不包括管理人员工资福利)按销售收入的 % 估算,其他销售费用(不包括销售人员工资福利)按销售收入的 % 估算。 9 、公积公益金按当年盈利时净利润的 15% 提取。 10 、评价和分析方法参照国家发改委《建设项目经济评价方法与参数 ( 第三版 ) 》进行。 二、生产成本与费用 根据测算,项目达标生产后: 1 、年生产成本 25770 万元。其中:原辅材料 25275 万元,燃料动力 396 万元,直接人工 99 万元,分别占总成本的 98% 、 % 和 % ; 2 、年生产费用 2532 万元。其中:制造费用 446 万元,期间费用 2086 万元,分别占总费用的 % 和 % ; 3 、经营成本 28240 万元。其中,固定成本 2470 万元,变动成本 25770 万元,分别占经营成本的 % 和 % 。单位成本费用万元 / 吨。 三、销售收入、税金和利润 1 、销售收入。项目达标生产后,年产聚氨酯树脂 3 万吨,预期可实现销售收入亿元。 2 、税金。项目达标生产后,预期可实现税收 2124 万元。其中,增值税及附加 1246 万元,所得税 878 万元。 3 、利润。项目达标生产后,预期可实现销售利润 351 4 万元,税后净利润 2636 万元。 四、财务评价 1 、投入产出。根据测算,项目投资产出比为 1 :。 2 、全员劳动生产率。根据测算,项目全员劳动生产率为万元 / 人·年。 3 、投资回收期。根据测算,项目投资回收期为年(包括建设期 10 个月)。 4 、内部收益率。根据测算,项目内部收益率为 % 。 5 、投资利润率。根据测算,项目投资净利润率为 % 。 6 、净现值。根据测算,项目建设经营期为 10 年时,其净现值为 20316 万元(折现率 7% )、1923 7 万元(折现率 13% )。 五、不确定分析 1 、盈损平衡点分析。根据测算,盈亏平衡点销售量为 15418 吨 / 年,盈亏平衡点销售价格为万元 / 吨,盈亏平衡点单位变动成本为万元 / 吨,盈亏平衡点生产能力利用