案例九 马尔科夫预测

一、 市场占有率的预测重点

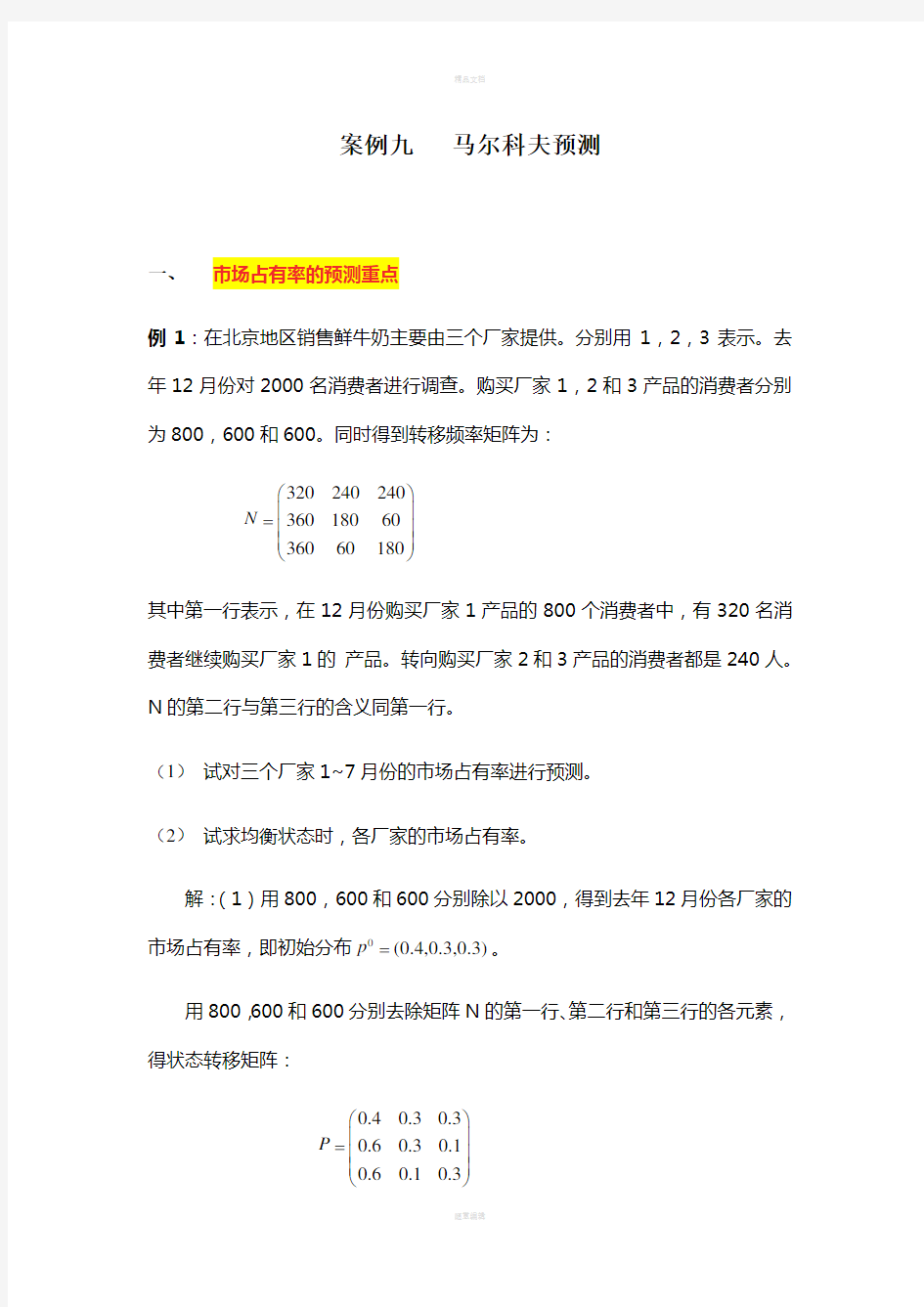

例1:在北京地区销售鲜牛奶主要由三个厂家提供。分别用1,2,3表示。去年12月份对2000名消费者进行调查。购买厂家1,2和3产品的消费者分别为800,600和600。同时得到转移频率矩阵为:

3202402403601806036060180N ?? ?= ? ???

其中第一行表示,在12月份购买厂家1产品的800个消费者中,有320名消费者继续购买厂家1的 产品。转向购买厂家2和3产品的消费者都是240人。N 的第二行与第三行的含义同第一行。

(1) 试对三个厂家1~7月份的市场占有率进行预测。 (2) 试求均衡状态时,各厂家的市场占有率。

解:(1)用800,600和600分别除以2000,得到去年12月份各厂家的市场占有率,即初始分布0(0.4,0.3,0.3)p =。

用800,600和600分别去除矩阵N 的第一行、第二行和第三行的各元素,得状态转移矩阵:

0.40.30.30.60.30.10.60.10.3P ??

?= ? ???

于是,第k 月的绝对分布,或第 月的市场占有率为:

00()(1,2,3,,7)k k P p P k p P =?=L

1k =时,()()10.40.30.30.40.30.30.60.30.10.520.240.240.60.10.3p ?? ?

== ? ???

2k =时,()()()220.40.30.30.520.240.240.4960.2520.252p P P === 3

k =时

,

()()()330.40.30.30.4960.2520.2520.50080.24960.2496p P P === 类似的可以计算出4p ,5p ,6p 和7p 。

现将计算结果绘制成市场占有率变动表,如表所示:

从表中可以看到,厂家1的市场占有率随时间的推移逐渐稳定在50%,而厂家2和厂家3的市场占有率随都逐渐稳定在25%.

由于转移概率矩阵P 是正规矩阵,因此P 有唯一的均衡点μ。由本例可知,

()0.50.250.25μ=。由定理可知,()0lim 0.50.250.25k k p P μ→∞

?==,即随着

时间的推移,三个厂家的市场占有率逐渐趋于稳定。当市场达到均衡状态时,各厂家的市场占有率分别为50%、25%和25%。

由表可以看出,第三个月时,市场已经基本达到均衡状态,此时,各厂家的市场占有率与均衡状态时的市场占有率的误差已不足千分之一。

例2:飞跃、金星、凯歌、英雄电视机厂生产的电视机同时在某市销售,由于产品质量、价格、经营管理水平、服务态度、质量等因素影响,每月订户都有变化。根据8、9月份的变化,预测本年后三个月各厂家的用户占有率。

(1)调查目前的用户占有及变动情况 8月1日的订户到9月1日发生变化的情况

表7.5 8、9月各厂订户

7.6 8、9月各厂订户的变动

9月份四厂总用户为1839,各厂家的用户占有率分别为:0.292,0.280,0.226,0.202①初始状态向量

S(0)=(0.292 0.280 0.226 0.202)

(2)计算用户转移概率

飞跃厂、金星厂同理可以计算得到凯歌厂。将以上计算结果写成矩阵就是8~9月的一步转移概率矩阵P

(3)预测

若本年后三个月各月之间用户阵移概率不变,则可以采用(7.5)式的数学模型预测。

10月各厂的用户占有率为S(1)=S(0)·P

0.881 0.055 0.037 0.027

=(0.292 0.280 0.226 0.202)0.049 0.889 0.032 0.030

0.043 0.048 0.875 0.034

0.039 0.065 0.037 0.859

=(0.289 0.289 0.225 0.197)

11月各厂用户占有率为S(2)=S(1)·P

0.881 0.055 0.037 0.027

= (0.289 0.289 0.225 0.197) 0.049 0.889 0.032 0.030

0.043 0.048 0.875 0.034

0.039 0.065 0.037 0.859

=(0.286 0.297 0.224 0.193)

12月各厂用户占有率为S(3)=S(2)·P= (0.286 0.297 0.224 0.193)·P

=(0.284 0.303 0.223 0.190)

预测结果表明,如果各厂家占有用户的变化依上述规律进行,到该年底,原来用户占有率比较接近的四个厂家将产生很大差异。金星厂的用户占有率将明显高于其他厂,由9月份的第二位跃进居第一位,而英雄厂则大大低于其他厂。

马尔科夫稳态了解

二、人力资源预测重点

例:某高校为编制师资发展规划,需要预测未来教师队伍的结构。现在对教师状况进行如下分类:青年,中年,老年和流退(流失或退休)。根据历史资料,各

类教师(按一年为一期)的转移概率矩阵为:0.80.1500.0500.750.20.05000.80.20001P ??

? ?= ? ???

目前青年教师400人,中年教师360人,老年教师300人。试分析3年后教师的结构以及为保持编制不变,3年内应进多少硕士和博士毕业生充实教师队伍。

解:设目前的教师结构为()04003603000n =,则一年后教师结构为:

()1032033031298n n P ==,流退人员98人,为保持编制不变,第一年学校需进98人,此时青年教师为320+98=418人。教师结构为:

()1

*4183303120n =。

两年后教师结构为:()()21*4183303120334310316100n n P P =?==

第二年流退100人,因此第二年需进100名硕士和博士毕业生,此时青年教师

为334+100=434人。教师结构为()2*4343103160n =。

三年后教师结构为:()()32*4343103160347298315100n n P P =?==

第三年流退100人,因此第三年需进100名硕士和博士毕业生,此时青年教师

为347+100=447人,教师结构为()3*4472983150n =。

综上所述,3年内需进硕士和博士毕业生298名。三年后教师结构为:青年教师447人,中年教师298名,老年教师315名。

我们仔细阅读了中国大学生数学建模竞赛的竞赛规则. 我们完全明白,在竞赛开始后参赛队员不能以任何方式(包括电话、电子邮件、网上咨询等)与队外的任何人(包括指导教师)研究、讨论与赛题有关的问题。 我们知道,抄袭别人的成果是违反竞赛规则的, 如果引用别人的成果或其他公开的资料(包括网上查到的资料),必须按照规定的参考文献的表述方式在正文引用处和参考文献中明确列出。 我们郑重承诺,严格遵守竞赛规则,以保证竞赛的公正、公平性。如有违反竞赛规则的行为,我们将受到严肃处理。 我们参赛选择的题号是(从A/B/C/D中选择一项填写): B 我们的参赛报名号为(如果赛区设置报名号的话): 所属学校(请填写完整的全名):贵州民族学院 参赛队员(打印并签名) :1. 龚道杰 2. 张凤 3. 姚肖伟 指导教师或指导教师组负责人(打印并签名): 日期: 2009 年 7 月 25 日 年凝冻日数的Markov链预测法 4# 【摘要】 本文根据所给数据,利用Markov链建立了预测年凝冻日数的模型,分别从整体和局部两个角度进行分析。

首先,我们直接以年凝冻日数为依据,对其进行K-均值聚类分析,划分 状态。用频率估计概率的方法,估算出一步转移概率矩阵,1/6 5/65/3328/33P ??=?? ??,然后建立Markov 链模型()1/6 5/6()(0)(0)5/3328/33n n P n P P P ??=?=??? ?? 。以2008年作为初始状态,估计出 2009 年凝冻日数所处状态为 (1)(0)P P P =?()0.1520.848=。按K-均值标准可知,即2009年凝冻的天数在 15天以内的可能性为84.8%,在15天以上的可能性为15.2%。 由于上述模型选取的是以年为单位的数据,只能估计出2009年的凝冻日 数所处区间。为提高精度,我们选取2000-2008年的具体凝冻天数和日期,记每一天只存在两种状态,出现雨凇为状态1,否则为状态0。然后由相邻两年间的状态转移变化,得出一步转移概率矩阵i P ,1,2,...,8i =。由这8个一步转移概率矩阵,根据一步转移矩阵P 的n 次方与n 步转移概率矩阵()n P 之差的范数和达到最小的准则,选出优化后的一步转移概率矩阵 0.95000.0500*0.78890.2111P ??=???? ,再次建立Markov 链模型。以2008年为初始状态,预测2009年的概率分布为 []*(2009)(2008)0.91060.0894P P P =?= ,由频率稳定于概率,知2009年凝冻天数的估计值为14天。 关键词: Markov 链 转移概率矩阵 频率估计概率 1. 问题提出 1.1背景知识 凝冻是指冬季出现的温度低于0℃有过冷却降水或固体降水和结冰现象发生的天气现象,即气象台所说的出现雨凇的天气。雨凇的形成与气温,降水量,湿度等因素有关,超冷却的降水碰到温度等于或低于零摄氏度的物体表面使所形成玻璃状的透明或无光泽的表面粗糙并覆盖层,就叫做雨凇。其造成的危害巨大,高压线塔的倒塌,电力瘫痪,交通瘫痪,农作物的冻亡等。因而对出现雨凇天气的预测显得尤为重要。

信息论与编码课程习题1——预备知识 概率论与马尔可夫链 1、某同学下周一上午是否上课,取决于当天情绪及天气情况,且当天是否下雨与心情好坏没有关系。若下雨且心情好,则50%的可能会上课;若不下雨且心情好,则有10%的可能性不上课;若不下雨且心情不好则有40%的可能性上课;若下雨且心情不好,则有90%的可能不会上课。假设当天下雨的概率为30%,该同学当天心情好的概率为20%,试计算该同学周一上课的可能性是多大? 分析: 天气情况用随机变量X 表示,“0”表示下雨,“1”表示不下雨;心情好坏用Y 表示,“0”表示心情好用“0”表示,心情不好用“1”表示;是否上课用随机变量Z 表示,“0”表示上课,“1”表示不上课。由题意可知 已知[]5.00,0|0====Y X Z P ,[]5.00,0|1====Y X Z P []1.00,1|1====Y X Z P ,[]9.00,1|0====Y X Z P []4.01,1|0====Y X Z P ,[]6.01,1|1====Y X Z P []9.01,0|1====Y X Z P ,[]1.01,0|0====Y X Z P []3.00==X P ,[]7.01==X P []2.00==Y P ,[]8.01==Y P 即题目实际上给出了八个个条件概率和四个概率 [][][][]0,0|00|000===?==?===X Y Z P X Y P X P Z P [][][]0,1|00|10===?==?=+X Y Z P X Y P X P [][][]1,0|01|01===?==?=+X Y Z P X Y P X P [][][]1,1|01|11===?==?=+X Y Z P X Y P X P 由于X ,Y 相互独立,则有 [][][][]0,0|0000===?=?===X Y Z P Y P X P Z P [][][]0,1|010===?=?=+X Y Z P Y P X P [][][]1,0|001===?=?=+X Y Z P Y P X P [][][]1,1|011===?=?=+X Y Z P Y P X P []5.02.03.00??==Z P 1.08.03.0??+9.02.07.0??+1.08.07.0??+ =? 注意:全概率公式的应用 2、已知随机变量X 和Y 的联合分布律如又表所示, 且()Y X Y X g Z +==2 11,,()Y X Y X g Z /,22==,求: 1)1Z 的分布律与数学期望

33. 马尔可夫预测 马尔可夫预测,是一种预测事件发生的概率的方法。它是基于马尔可夫链,根据事件的目前状况预测其将来各个时刻(或时期)变动状况的一种预测方法。 马尔可夫预测法的基本要求是状态转移概率矩阵必须具有一定的稳定性。因此,必须具有足够的统计数据,才能保证预测的精度与准确性。换句话说,马尔可夫预测模型必须建立在大量的统计数据的基础之上。 (一)经典马尔可夫模型 一、几个概念 状态:指某一事件在某个时刻(或时期)出现的某种结果; 状态转移:事件的发展,从一种状态转变为另一种状态; 马尔可夫过程:在事件的发展过程中,若每次状态的转移都仅与前一时刻的状态有关,而与过去的状态无关,或者说状态转移是无后效性的,则这样的状态转移过程就称为马尔可夫过程。 状态转移概率:在事件的发展变化过程中,从某一种状态出发,下一时刻转移到其它状态的可能性,称为状态转移概率。由状态i E 转为状态j E 的状态转移概率 ()(|)i j j i ij P E E P E E p →== 状态转移概率矩阵:假定某一个事件的发展过程有n 个可能的状

态,即1,,n E E ,则矩阵 1111n n nn p p P p p ????=?????? 其中,ij p 为从状态i E 转为状态j E 的状态转移概率,称为状态转移概率矩阵。 状态转移矩阵满足: (i) 01, ,1,,ij p i j n ≤≤= (ii) 1 1n ij j p ==∑ 二、状态转移矩阵的计算 即求出从每个状态转移到其它任何一个状态的状态转移概率ij p ,一般采用频率近似概率的思想进行计算。 例1某地区农业收成变化的三个状态,即E1“丰收”、E2“平收”和E3“欠收”。下表给出了该地区1960~1999年期间农业收成的状态变化情况(部分)。 计算该地区农业收成变化的状态转移概率矩阵。 datas=xlsread('Agriculture.xlsx');

第6章 马尔可夫预测 马尔可夫预测方法不需要大量历史资料,而只需对近期状况作详细分析。它可用于产品的市场占有率预测、期望报酬预测、人力资源预测等等,还可用来分析系统的长期平衡条件,为决策提供有意义的参考。 6.1 马尔可夫预测的基本原理 马尔可夫(A.A.Markov )是俄国数学家。二十世纪初,他在研究中发现自然界中有一类事物的变化过程仅与事物的近期状态有关,而与事物的过去状态无关。具有这种特性的随机过程称为马尔可夫过程。设备维修和更新、人才结构变化、资金流向、市场需求变化等许多经济和社会行为都可用这一类过程来描述或近似,故其应用范围非常广泛。 6.1.1 马尔可夫链 为了表征一个系统在变化过程中的特性(状态),可以用一组随时间进程而变化的变量来描述。如果系统在任何时刻上的状态是随机的,则变化过程就是一个随机过程。 设有参数集(,)T ?-∞+∞,如果对任意的t T ∈,总有一随机变量t X 与之对应,则称 {,}t X t T ∈为一随机过程。 如若T 为离散集(不妨设012{,,,...,,...}n T t t t t =),同时t X 的取值也是离散的,则称 {,}t X t T ∈为离散型随机过程。 设有一离散型随机过程,它所有可能处于的状态的集合为{1,2,,}S N =L ,称其为状态空间。系统只能在时刻012,,,...t t t 改变它的状态。为简便计,以下将n t X 等简记为n X 。 一般地说,描述系统状态的随机变量序列不一定满足相互独立的条件,也就是说,系统将来的状态与过去时刻以及现在时刻的状态是有关系的。在实际情况中,也有具有这样性质的随机系统:系统在每一时刻(或每一步)上的状态,仅仅取决于前一时刻(或前一步)的状态。这个性质称为无后效性,即所谓马尔可夫假设。具备这个性质的离散型随机过程,称为马尔可夫链。用数学语言来描述就是: 马尔可夫链 如果对任一1n >,任意的S j i i i n ∈-,,,,121Λ恒有 {}{}11221111,,,n n n n n n P X j X i X i X i P X j X i ----=======L (6.1.1) 则称离散型随机过程{,}t X t T ∈为马尔可夫链。 例如,在荷花池中有N 张荷叶,编号为1,2,...,N 。假设有一只青蛙随机地从这张荷叶上跳到另一张荷叶上。青蛙的运动可看作一随机过程。在时刻n t ,青蛙所在的那张荷叶,称为青蛙所处的状态。那么,青蛙在未来处于什么状态,只与它现在所处的状态()N i i ,,2,1Λ=有关,与它以前在哪张荷叶上无关。此过程就是一个马尔可夫链。 由于系统状态的变化是随机的,因此,必须用概率描述状态转移的各种可能性的大小。 6.1.2 状态转移矩阵 马尔可夫链是一种描述动态随机现象的数学模型,它建立在系统“状态”和“状态转移”的概念之上。所谓系统,就是我们所研究的事物对象;所谓状态,是表示系统的一组记号。当确定了这组记号的值时,也就确定了系统的行为,并说系统处于某一状态。系统状态常表示为向量,故称之为状态向量。例如,已知某月A 、B 、C 三种牌号洗衣粉的市场占有率分别是0.3、0.4、0.3,则可用向量()0.3,0.4,0.3P =来描述该月市场洗衣粉销售的状况。

经济预测与决策 考试形式:闭卷考试时量:150分钟总分:100分 一.单选题1*15=15分 1.经济预测的第一步是()A A.确定预测目的,制定计划 B.搜集审核资料 C.建立预测模型 D.评价预测成果 2.对一年以上五年以下的经济发展前景的预测称为()B A.长期经济预测 B.中期经济预测 C.短期经济预测 D.近期经济预测 3.()回归模型中,因变量与自变量的关系是呈直线型的。C A.多元 B.非线性 C.线性 D.虚拟变量

4.以下哪种检验方法的零假设为:B1=B2=…=Bm=0?B A.r检验 B.F检验 C.t检验 D.DW检验 5.以数年为周期,涨落相间的波浪式起伏变动称为()D A.长期趋势 B.季节变动 C.不规则变动 D.循环变动 6. 一组数据中出现次数最多的变量值,称为()A A.众数 B.中位数 C.算术平均数 D.调和平均数 7. 通过一组专家共同开会讨论,进行信息交流和相互启发,从而诱发专家们发挥其创造性思维,促进他们产生“思维共振”,达到相互补充并产生“组合效应”的预测方法为()A A.头脑风暴法 B.德尔菲法

C.PERT预测法 D.趋势判断预测法 8.()起源于英国生物学家高尔登对人类身高的研究。B A.定性预测法 B.回归分析法 C.马尔科夫预测法 D.判别分析预测法 9.抽样调查的特点不包括()D A.经济性 B.时效性 C.适应性 D.全面性 10.下图是哪种多项式增长曲线()B A.常数多项式 B.一次多项式 C.二次多项式

D.三次多项式 11.根据历年各月的历史资料,逐期计算环比加以平均,求出季节指数进行预测的方法称为()C A.平均数趋势整理法 B.趋势比率法 C.环比法 D.温特斯法 12.经济决策按照目标的性质和行动时间的不同,分为()D A.宏观经济决策和微观经济决策 B.高层、中层和基层决策 C.定性决策和定量决策 D.战术决策和战略决策 13.()是从最好情况出发,带有一定冒险性质,反映了决策者冒进乐观的态度。B A.最大最小决策准则 B.最大最大决策准则 C.最小最小后悔值决策准则 D.等概率决策准则 14.如果某企业规模小,技术装备不良,担负不起较大的经济风险,则该企业应采用()A

数学模型-MATLAB工具箱-马尔可夫决策过程-MDPs 前言: MDPs提供了一个数学框架来进行建模,适用于结果部分随机部分由决策者控制的决策情景。由于其在数学建模或学术发表中经常被用到,这里我们从实用的角度对其做一些归纳整理,案例涉及到大数据应用方面的最新研究成果,包括基本概念、模型、能解决的问题、基本算法(基于MATLAB或R工具箱)和应用场景。最后简单介绍了部分可观察马尔可夫决策过程(POMDP)。 由于相关的理论和应用研究非常多,这里我们只介绍最基本的东西(但是提供了必要而丰富的展开),并提供相应的参考文献和工具箱链接,以期帮助读者更快上手,至于更加深入的研究和更加细致的应用,则需要参照相关研究领域的学术文献。 一、基本概念 (1)序贯决策(Sequential Decision)[1]: 用于随机性或不确定性动态系统的最优化决策方法。 (2)序贯决策的过程是: 从初始状态开始,每个时刻作出最优决策后,接着观察下一时刻实际出现的状态,即收集新的信息,然后再作出新的最优决策,反复进行直至最后。 (3)无后效性 无后效性是一个问题可以用动态规划求解的标志之一。 某阶段的状态一旦确定,则此后过程的演变不再受此前各种状态及决策的影响,简单的说,就是“未来与过去无关”,当前的状态是此前历史的一个完整总结,此前的历史只能通过当前的状态去影响过程未来的演变。 (4)马尔可夫决策过程 系统在每次作出决策后下一时刻可能出现的状态是不能确切预知的,存在两种情况: ①系统下一步可能出现的状态的概率分布是已知的,可用客观概率的条件分布来描述。对于这类系统的序贯决策研究得较完满的是状态转移律具有无后效性的系统,相应的序贯决策称为马尔可夫决策过程,它是将马尔可夫过程理论与决定性动态规划相结合的产物。 ②系统下一步可能出现的状态的概率分布不知道,只能用主观概率的条件分布来描述。用于这类系统的序贯决策属于决策分析的内容。 注:在现实中,既无纯客观概率,又无纯主观概率。 客观概率是根据事件发展的客观性统计出来的一种概率。主观概率与客观概率的主要区别是,主观概率无法用试验或统计的方法来检验其正确性。 客观概率可以根据历史统计数据或是大量的试验来推定。 客观概率只能用于完全可重复事件,因而并不适用于大部分现实事件。 为什么引入主观概率:有的自然状态无法重复试验。如:明天是否下雨,新产品销路如何。 主观概率以概率估计人的个人信念为基础。主观概率可以定义为根据确凿有效的证据对个别事件设计的概率。这里所说的证据,可以是事件过去的相对频率的形式,也可以是根据丰富的经验进行的推测。比如有人说:“阴云密布,可能要下一场大雨!”这就是关于下雨的可能性的主观概率。主观概率具有最大的灵活性,决策者可以根据任何有效的证据并结合自己对情况的感觉对概率进行调整。 二、和马尔可夫链的联系

马尔可夫决策基础理论 内容提要 本章介绍与研究背景相关的几类决策模型及算法。模型部分,首先是最基本的马尔可夫决策模型,然后是在此基础上加入观察不确定性的部分可观察马尔可夫决策模型,以及进一步加入多智能体的分布式部分可观察马尔可夫决策模型和部分可观察的随机博弈模型。算法部分,针对上述几类模型,我们均按照后向迭代和前向搜索两大类进行对比分析。最后,我们介绍了半马尔可夫决策模型及Option理论,这一理论为我们后面设计分等级的大规模多智能体系统的决策模型及规划框架提供了重要基础。 2.1 MDP基本模型及概念 马尔可夫决策过程适用的系统有三大特点:一是状态转移的无后效性;二是状态转移可以有不确定性;三是智能体所处的每步状态完全可以观察。下面我们将介绍MDP基本数学模型,并对模型本身的一些概念,及在MDP模型下进行问题求解所引入的相关概念做进一步解释。 2.1.1 基本模型 马尔科夫决策过程最基本的模型是一个四元组S,A,T,R(Puterman M, 1994): ?状态集合S:问题所有可能世界状态的集合; ?行动集合A:问题所有可能行动的集合; ?状态转移函数T: S×A×S’→[0,1]: 用T(s, a, s’)来表示在状态s,执行动作 P s s a; a,而转移到状态s’的概率('|,) ?报酬函数R: S×A→R:我们一般用R(s,a)来表示在状态s执行动作a所能得到的立即报酬。 虽然有针对连续参数情况的MDP模型及算法,然而本文在没有特殊说明的情况都只讨论离散参数的情况,如时间,状态及行动的参数。 图2.1描述的是在MDP模型下,智能体(Agent)与问题对应的环境交互的过程。智能体执行行动,获知环境所处的新的当前状态,同时获得此次行动的立即

姓名:徐茂森 学号:200841004047 班级:统计2班 日期:2011年1月9日

基于灰色——马尔科夫模型的粮食产量预测 ——以山东省潍坊市粮食产量为例 【摘要】:本文基于灰色预测GM (1,1) 模型基础上,结合马尔科夫链,针对传统预测方法精确度不高的问题,研究山东省粮食产量变化来预测未来粮食产量。理论分析和实证计算表明,此种方法精确度更高,更加准确的预测未来的发展。 【关键词】:灰色预测模型,马尔可夫链,粮食产量 一、引言 我国是一个粮食大国,粮食关系到民生。对于我们这个具有13亿人口的大国来 说,粮食的作用更加重要。如今存在很多预测方法能够预测粮食的产量,都有一定的优点和缺点。灰度---马尔科夫模型是同时运用灰度预测模型和马尔科夫模型对问题进行分析预测。灰度预测模型通常是研究宏观规律,马尔科夫模型而是研究围观波动。恰当的运用这两种模型综合分析问题,会是预测精度明显提高。 二、理论分析及模型建立 2.1、 灰色模型GM (1,1)的基本思想 2.1.1、灰色预测 灰色系统分析方法是通过鉴别系统因素之间的发展趋势的相私或相异程度,即进行关联度分析,并通过对原始数据的生成处理来寻求系统变动的规律。生成数据序列具有较强的规律性,可以用它来建立相应的微分方程模型,从而预测事物未来的发展趋势和未来状态。 灰色预测使用灰色模型GM (1,1)来进行定量的分析。 2.1.2、GM (1,1)模型的建立 令(0)X 为GM (1,1)建模序列 (0) X =((0)x (1),( 0)x (2),…,(0)x (n )) (1) X 为(0)X 的1-AGO 序列

马尔科夫预测案例 一、 市场占有率的预测 例1:在北京地区销售鲜牛奶主要由三个厂家提供。分别用1,2,3表示。去年12月份对2000名消费者进行调查。购买厂家1,2和3产品的消费者分别为800,600和600。同时得到转移频率矩阵为: 3202402403601806036060180N ?? ?= ? ??? 其中第一行表示,在12月份购买厂家1产品的800个消费者中,有320名消费 者继续购买厂家1的 产品。转向购买厂家2和3产品的消费者都是240人。N 的第二行与第三行的含义同第一行。 (1) 试对三个厂家1~7月份的市场占有率进行预测。 (2) 试求均衡状态时,各厂家的市场占有率。 解:(1)用800,600和600分别除以2000,得到去年12月份各厂家的市场占有率,即初始分布0(0.4,0.3,0.3)p =。 用800,600和600分别去除矩阵N 的第一行、第二行和第三行的各元素,得状态转移矩阵: 0.40.30.30.60.30.10.60.10.3P ?? ?= ? ??? 于是,第k 月的绝对分布,或第 月的市场占有率为: 00()(1,2,3,,7)k k P p P k p P =?= 1k =时,()()10.40.30.30.40.30.30.60.30.10.520.240.240.60.10.3p ?? ? == ? ??? 2k =时,()()()220.40.30.30.520.240.240.4960.2520.252p P P === 3 k =时, ()()()330.40.30.30.4960.2520.2520.50080.24960.2496p P P === 类似的可以计算出4p ,5p ,6p 和7p 。

马尔科夫预测法在股票价格预测中的应用 文章通过介绍马尔科夫预测法的基本原理,并且把马尔科夫预测法应用到股票价格的预测中,运用马尔科夫预测法关键是获得初始状态向量和状态转移概率矩阵,通过实证分析的验证,马尔科夫预测法在短期的股票价格预测中还是可以取得一定的效果的。 【关键词】马尔科夫预测法初始状态向量状态转移概率矩阵 一、引言 随着市场经济的发展,人们的收入不断提高,手中的闲散资金不断增多,投资成为现代人保证闲散资金得到保值增值的重要手段,而投资股票又是众多投资手段中最重要的一种手段。要想运用股票来达到资产的保值增值,就需要对所要购买的股票的价格趋势进行预测,才能通过投资股票获得收益。股票的价格波动受到多种随机因素的影响,股票价格变动过程可以看作为一个随机过程。对股票价格的精确预测从理论上来看是根本不可能的事情,因为股票的价格波动受到多种因素的共同作用,没有哪一种理论能够考虑到任何所有可能的因素。但是在短期内对股票价格做一个某种程度上的预测确实可以做到的。如果我们把股票价格波动视为一种随机过程,在众多随机过程中马尔科夫过程是一种比较简单的随机过程。本文将马尔科夫预测法运用到股票价格的短期预测中。并且通过验证可以发现马尔科夫预测法在短期内的预测效果在一定程度上是符合股票价格波动的合理区间。 二、马尔科夫预测法的基本原理

马尔科夫预测法是以俄国数学家马尔科夫名字命名的一种数学方法,马尔科夫预测法是应用概率论中马尔科夫链的理论和方法来研究随机事件变化并借此分析预测对象所处状态。它的核心思想是,如果把事件的整个随机过程分成不同的状态集,那么事件当前所处的状态是受上一个状态影响的。也就是利用事件上一状态来预测下一状态。 所谓状态就是指预测对象在某个时间出现的某种结果。在对股票价格趋势预测中我们通常对股票所处的状态有两种划分:一种是按照预测对象现阶段本身所处状态来进行划分。例如,对个股每日收盘价与前日的收盘价进行比较,可划分为三种状态:上涨、持平、下跌;另一种是根据实际情况进行人为地划分,例如,可以将一段时期内股票的价格划分为若干区域,每一价格仅落入一个区域内,则每一个区域可为一种状态。本文运用第二种方法,通过构造马尔科夫链来进行预测。 运用马尔科夫预测法进行预测,主要是构建马尔科夫链,即找出初始状态的概率向量和构建状态转移矩阵来预测对象未来某一时间所处的状态。假设条件:(1)状态转移一步转移,即都是相邻两个时期的状态转移。(2)测测期间状态的个数保持不变。(3)无后效性,即状态的转移仅与它前一期的状态和取值有关,而与前一期以前所处的状态和取值无关。用Pij(k)表示预测对象由状态Si经过k次转移,转移至状态sj的概率。k步转移概率矩阵为P(k) 三、多种状态下的股价预测 以深证云南白药2014年10月8日至2014年11月10日收盘价数据

马尔科夫转移矩阵法 1.工具名称 马尔科夫转移矩阵法是运用转移概率矩阵对市场占有率进行市场趋势分析的方法。比如:研究一个商店的累计销售额,如果现在时刻的累计销售额已知,则未来某一时刻的累计销售额与现在时刻以前的任一时刻的累计:销售额都无关。 2.工具使用场合/范围 单个生产厂家的产品在同类商品总额中所占的比率,称为该厂产品的市场占有率。在激烈的竞争中,市场占有率随产品的质量、消费者的偏好以及企业的促销作用等因素而发生变化。企业在对产品种类与经营方向做出决策时,需要预测各种商品之间不断转移的市场占有率。 市场占有率的预测可采用马尔科夫转移矩阵法 3.工具运用说明: 在马尔科夫分析中,引入状态转移这个概念。所谓状态是指客观事物可能出现或存在的状态;状态转移是指客观事物由一种状态转穆到另一种状态的概率。 马尔科夫分析法的一般步骤为: ①调查目前的市场占有率情况; ②调查消费者购买产品时的变动情况; ③建立数学模型; ④预测未来市场的占有率。 二、马尔科夫分析模型 实际分析中,往往需要知道经过一段时间后,市场趋势分析对象可能处于的状态,这就要求建立一个能反映变化规律的数学模型。马尔科夫市场趋势分析模型是利用概率建立一种随机型的时序模型,并用于进行市场趋势分析的方法。 马尔科夫分析法的基本模型为: X(k+1)=X(k)×P 式中:X(k)表示趋势分析与预测对象在t=k时刻的状态向量,P表示一步转移概率矩阵,X(k+1)表示趋势分析与预测对象在t=k+1时刻的状态向量。 必须指出的是,上述模型只适用于具有马尔科夫性的时间序列,并且各时刻的状态转移概率保持稳定。若时间序列的状态转移概率随不同的时刻在变化,不宜用此方法。由于实际的客观事物很难长期保持同一状态的转移概率,故此法一

第 6 章马尔可夫预测 马尔可夫预测方法不需要大量历史资料,而只需对近期状况作详细分析。它可用于产品的市场占有率预测、期望报酬预测、人力资源预测等等,还可用来分析系统的长期平衡条件,为决策提供有意义的参考。 6.1 马尔可夫预测的基本原理 马尔可夫(A.A.Markov )是俄国数学家。二十世纪初,他在研究中发现自然界中有一类事物的变化过程仅与事物的近期状态有关,而与事物的过去状态无关。具有这种特性的随机过程称为马尔可夫过程。设备维修和更新、人才结构变化、资金流向、市场需求变化等许多经济和社会行为都可用这一类过程来描述或近似,故其应用范围非常广泛。 6.1.1 马尔可夫链 为了表征一个系统在变化过程中的特性(状态),可以用一组随时间进程而变化的变量来描述。如果系统在任何时刻上的状态是随机的,则变化过程就是一个随机过程。 设有参数集T ( , ),如果对任意的t T ,总有一随机变量X t 与之对应,则称{X t ,t T} 为一随机过程。 如若T 为离散集(不妨设T {t0,t1,t2,...,t n,...} ),同时X t的取值也是离散的,则称{X t ,t T} 为离散型随机过程。 设有一离散型随机过程,它所有可能处于的状态的集合为S {1,2,L ,N} ,称其为状态空间。系统只能在时刻 t0,t1,t2,...改变它的状态。为简便计,以下将X t n等简记为X n。 一般地说,描述系统状态的随机变量序列不一定满足相互独立的条件,也就是说,系统将来的状态与过去时刻以及现在时刻的状态是有关系的。在实际情况中,也有具有这样性质的随机系统:系统在每一时刻(或每一步)上的状态,仅仅取决于前一时刻(或前一步)的状态。这个性质称为无后效性,即所谓马尔可夫假设。具备这个性质的离散型随机过程,称为马尔可夫链。用数学语言来描述就是: 马尔可夫链如果对任一n 1,任意的i1,i2, ,i n 1, j S恒有 P X n j X1 i1,X2 i2,L ,X n 1 i n 1 P X n j X n 1 i n 1 (6.1.1)则称离散型随机过程{X t ,t T} 为马尔可夫链。 例如,在荷花池中有N 张荷叶,编号为1,2,..., N 。假设有一只青蛙随机地从这张荷叶上跳到另一张荷叶上。青蛙的运动可看作一随机过程。在时刻t n ,青蛙所在的那张荷叶,称为青蛙所处的状态。那么,青蛙在未来处于什么状态,只与它现在所处的状态i i 1,2, ,N 有关,与它以前在哪张荷叶上无关。此过程就是一个马尔可夫链。 由于系统状态的变化是随机的,因此,必须用概率描述状态转移的各种可能性的大小。 6.1.2 状态转移矩阵 马尔可夫链是一种描述动态随机现象的数学模型,它建立在系统“状态”和“状态转移”的概念之上。所谓系统,就是我们所研究的事物对象;所谓状态,是表示系统的一组记号。当确定了这组记号的值时,也就确定了系统的行为,并说系统处于某一状态。系统状态常表示为向量,故称之为状态向量。例如,已知某月 A 、B 、C 三种牌号洗衣粉的市场占有率分别是0.3、0.4、 0.3,则可用向量P 0.3,0.4,0.3 来描述该月市场洗衣粉销售的状况。

名词解释 预测:是指对研究对象的未来状况进行估计和推测,即有过去和现在推测未来,由已知推测未知。 连贯性原则:是指事物过去和现在的发展变化规律在未发生质变的情况下,可以延续到未来。 类推性原则:是指事物的结构或规律具有相似性,有些事件可能是另一事件发生的先兆,因而可由已知事件的发展规律类推未知事件的未来。 预测精度:是指预测结果与实际情况的符合程度,是衡量预测方法是否适用于预测对象的一个重要指标。 定性预测:是指预测者根据一定的理论知识和经验,在对研究对象的发展进行调查和分析的基础上,对其发展趋势做出判断的方法。 专家预测法:是利用专家的知识经验,并结合有关背景统计资料进行预测的一类定性预测方法 主观概率:是指在一定条件下,个人对某一事件在未来发生或不发生的可能性所作的估计。 时间序列:是指各种社会、经济、自然现象的数量指标按照时间顺序排列起来的统计数据 马尔科夫链:是指具有无后效性的时间序列。所谓无后效性是指序列将来处于什么状态只与它现在所处的状态有关,而与它过去处于什么状态无关。

决策:是指管理部门和企业为了达到某种特定的目标,在调查、预测和对经济发展、管理活动等规律认识的基础上,运用科学的方法,对若干个可行方案进行分析、比较、判断,从中选出一个令人满意的方案并予以实施的过程 确定型决策:是指在决策系统及所处环境条件下,决策者根据已掌握的科学知识和技术手段,对不可控制因素能够完全作出科学、正确的判断。 风险型决策:是指决策者根据各种不同自然状态可能发生的概率及各方案的条件收益值所进行的决策 1、线性趋势预测 2、一次指数平滑法 3、时间序列具有线性发展趋势,要求采用二次移动平均法 4、趋势比率法进行季度预测 5、马尔科夫预测 6、转导法(第二章补充) 7、点面联想法 8、损益表分析 9、决策树(二阶段决策)

0引言 部分可观察马尔可夫决策过程 (partially observable Markov decision processes , POMDP 描述的是当前世界模型部分可知的情况下,智能体 Agent Agent 的例如, 足球运动员在球场上踢足球, 每个球员并不完全清楚他周围的所有状态, 当他向前带球的过程中, 他可能知道在他前面人的位置和状态, 但是可能不知道在他后面的其他队友的位置和状态, 此时他观察到的信息是不完整的, 但是一个优秀的足球运动员往往靠着一种感觉传给他身后的最有利的队员, 使其进行最有利的进攻, 过程就是部分可观察马尔可夫决策过程。在部分可感知模型中, 不仅要考虑到状态的不确定性, 同时还要考虑到动作的不确定性,这种世界模型更加能够客观的描述真实世界, 因此应用十分广泛。 本文综述了目前在 POMDP 领域的研究情况, 介绍了 MDP 的数学理论基础和决策模型, 以及一种典型的 POMDP 决策算法-值迭代算法, 介绍了目前现有的几种经典的决策算法, 并分析它们之间的优点和不足, 列举了一些 POMDP 常见的应用领域, 并进行了总结和展望。 1马尔可夫决策过程 Agent 每一个时刻都要做一些决策, 做决策时不仅要考虑甚至是其它 Agents (Markov decision process , MDP 的最优解, MDP 可以用一个四元组 < , >来描述 [1] :

:Agent 的行为集; , : ×:当 Agent 在状态 , 可能转移到状态的概率, 使用 | :→ 情况下 采用动作 -2116- -2117 - , Agent 使 Agent 选择的动作能够获得

马尔科夫决策解决方案 篇一:马尔可夫决策过程模型 3。马尔可夫决策过程模型 本节介绍了MDP模型来确定相互制约的服务商到客户系统调度策略,分配区分服务器优先级的客户。医药科学的MDP模型作为一个线性规划模型,以至于考虑与约束不可以添加扩展马尔可夫状态空间,从而允许有效的线性规划算法标识最佳相互制约政策。消费者要求达到的服务,都有一个关联的位置和分为高优先级或低优先级。服务器救护车所分化他们的答复和服务时间。我们可以捕捉时间从一个服务器是派去当它到达现场,捕捉的总时间和服务时间为客户服务,包括响应客户时间,对待客户现场,运输一个客户去医院,并返回到服务。目标是确定哪些服务器调度到达客户最大化平均水平.总奖励每阶段给予最低标准股本。回复一个电话的奖励是解释作为高优先级客户的可能性是对一个固定的时间内一个RTT目标函数已经成为最好的效率的性能的措施,在EMS系统。在模型中,客户根据到达泊松过程的速度。当一个客户到达时,其位置和优先级评估,和一家派往它可用的服务器。的模型使得几个假设: 1.如果客户和服务器可用,到达服务器必须派遣。 2。只有服务器-服务器位于他们家庭基站可以被派往客

户。 3。一个服务器分配给每个客户。 4。然后服务器返回服务客户。 5。服务时间不依赖于客户优先权和指数分布。 6。有一个零长度队列为客户。 我们将讨论如何修改模型 电梯的假设和假设一个强大的影响产生的政策。需要服务器被派往客户如果服务器是可用非理想的政策合理,因为这里的模型是出于EMS体系中,为所有客户提供服务是一个主要的公共服务系统的目标。此外,由于担忧的责任,而不是保留是一种能力,嵌入在EMS调度和政策实践,约束的服务提供者。为了简单起见,所有服务器维修后返回本国驻地客户,当他们说为其他客户服务可用,服务器不能动态改航。在实践中,服务器可以从以外的地点派遣他们家电台,当服务器完整的服务。以允许救护车被派遣本国驻地以外的位置,可以扩大到包括状态空间辅助服务器的位置相对应服务器完成服务。同样地,可以将状态空间扩大到包括辅助客户地点,对应一个服务器是谁前往客户允许服务器动态改航,直到它到达服务客户和位置,相对应的服务器正在接近尾声与另一个客户的服务。关于第五假设,尽管它将琐碎包含服务时间依赖于客户优先级,指数提升,因为我们假设是更难了必须扩大状态方程考虑non-Markov模型。我们承认这是一个强

1、4.23 Trials are performed in sequence. If the last two trials were successes, then the next trial is a success with probability 0.8; otherwise the next trial is a success with probability 0.5. In the long run, what proportion of trials are successes? 2、4.32 Each of two switches is either on or off during a day. On day n, each switch will independently be on with probability [1+#of on switches during day n-1]/4. For instance, if both switches are on during day n-1, then each will independently be on during day n with probability3/4. What fraction of days are both switches on? What fractions are both off?

3、Let ri denote the long-run proportion of time a given irreducible Markov chain is in state i. Explain why ri is also the proportion of transitions that are into state i as well as being the proportion of transition that are from state i. 4、4.44 Suppose that a population consists of a fixed number, say, m, of genes in any generation. Each gene is one of two possible genetic types. If any generation has exactly i (of its m) genes being type 1, then the next generation will have j type 1 genes with probability j m j m i m m i j m- ? ? ? ? ?- ? ? ? ? ? ?? ? ? ? ? . Let Xn denote the number of type 1 genes in the nth generation, and assume that X0 = i. (a) Find E[Xn] (b) What is the probability that eventually all the genes will be type 1?

2015年注册会计师资格考试内部资料 公司战略与风险管理 第五章 风险与风险管理 知识点:马尔科夫分析法(MARKOVANALYSIS)● 详细描述: 通常用于对那些存在多种状态(包括各种降级使用状态)的可维修复杂系统进行分析。 (一)适用范围 适用于对复杂系统中不确定性事件及其状态改变的定量分析。 (二)实施步骤 【案例】 分析一种仅存在三种状态的复杂系统。 功能 —— 状态S1 降级 —— 状态S2 故障 —— 状态S3 每天,系统都会存在于这三种状态中的某一种。 马尔科夫矩阵说明了系统明天处于状态Si的概率 (i可以是1、2或3) 表5-13 马尔科夫矩阵 Pi表示系统处于状态i (i可以是1、2或3)的概率: P1=0.95P1+0.30P2+0.20P3 (1) P2=0.04P1+0.65P2+0.60P3 (2) P3=0.01P1+0.05P2+0.20P3 (3) 这三个方程并非独立的,无法解出三个未知数。因此,下列方程必须使 今天状态S1(功能)S2(降级)S3(故障)明天状态S1(P1) 0.950.30.2S2(P2) 0.040.650.6S3(P3)0.010.050.2

用,而上述方程中有一个方程可以弃用。 1=P1+P2+P3 (4) 解联立方程组,得到: 状态1的概率P1=0.85 状态2的概率P2=0.13 状态3的概率P3=0.02 (三)主要优点和局限性 【主要优点】能够计算出具有维修能力和多重降级状态的系统的概率。 【局限性】 (1)无论是故障还是维修,都假设状态变化的概率是固定的; (2)所有事项在统计上具有独立性,因此未来的状态独立于一切过去的状态,除非两个状态紧密相连; (3)需要了解状态变化的各种概率; (4)有关矩阵运算的知识比较复杂,非专业人士很难看懂。 例题:

马尔可夫链预测方法 一、基于绝对分布的马尔可夫链预测方法 对于一列相依的随机变量,用步长为一的马尔可夫链模型和初始分布推算出未来时段的绝对分布来做预测分析方法,称为“基于绝对分布的马尔可夫链预测方法”,不妨记其为“ADMCP 法”。其具体方法步骤如下: 1.计算指标值序列均值x ,均方差s ,建立指标值的分级标准,即确定马尔可夫链的状态空间I ,这可根据资料序列的长短及具体间题的要求进行。例如,可用样本均方差为标准,将指标值分级,确定马尔可夫链的状态空间 I =[1, 2,…,m ]; 2.按步骤1所建立的分级标准,确定资料序列中各时段指标值所对应的状态; 3.对步骤2所得的结果进行统计计算,可得马尔可夫链的一步转移概率矩阵1P ,它决定了指标值状态转移过程的概率法则; 4.进行“马氏性” 检验; 5.若以第1时段作为基期,该时段的指标值属于状态i ,则可认为初始分布为 (0)(0,,0,1,0,0)P = 这里P (0)是一个单位行向量,它的第i 个分量为1,其余分量全为0。于是第2时段的绝对分布为 1(1)(0)P P P =12((1),(1),,(1))m p p p = 则第2时段的预测状态j 满足:(1)max{(1),}j i p p i I =∈; 同样预测第k +1时段的状态,则有 1()(0)k P k P P =12((),(),,())m p k p k p k = 得到所预测的状态j 满足: ()max{(),}j i p k p k i I =∈ 6.进一步对该马尔可夫链的特征(遍历性、平稳分布等)进行分析。 二、叠加马尔可夫链预测方法 对于一列相依的随机变量,利用各种步长的马尔可夫链求得的绝对分布叠加来做预测分析,的方法,称为“叠加马尔可夫链预测方法”,不妨记其为“SPMCP 法’。其具体方法步骤如下: 1) 计算指标值序列均值x ,均方差s ,建立指标值的分级标准(相当于确定马尔可夫链的状态空间),可根据资料序列的长短及具体问题的要求进行; 2) 按1)所建立的分级标准,确定资料序列中各时段指标值所对应的状态; 3) 对2)所得的结果进行统计,可得不同滞时(步长)的马尔可夫链的转移概率矩阵,它决定了指标值状态转移过程的概率法则; 4) 马氏性检验; 5) 分别以前面若干时段的指标值为初始状态,结合其相应的各步转移概率矩阵即可预测出该时段指标值的状态概率 (6)将同一状态的各预测概率求和作为指标值处于该状态的预测概率,即 ,所对应的i 即为该时段指标值的预测状态。待该时段的指标值确定之后,将其加 入到原序列之中,再重复步骤"(1)一(6)",可进行下时段指标值状态的预测。 (7)可进一步对该马尔可夫链的特征(遍历性、平稳分布等)进行分析。