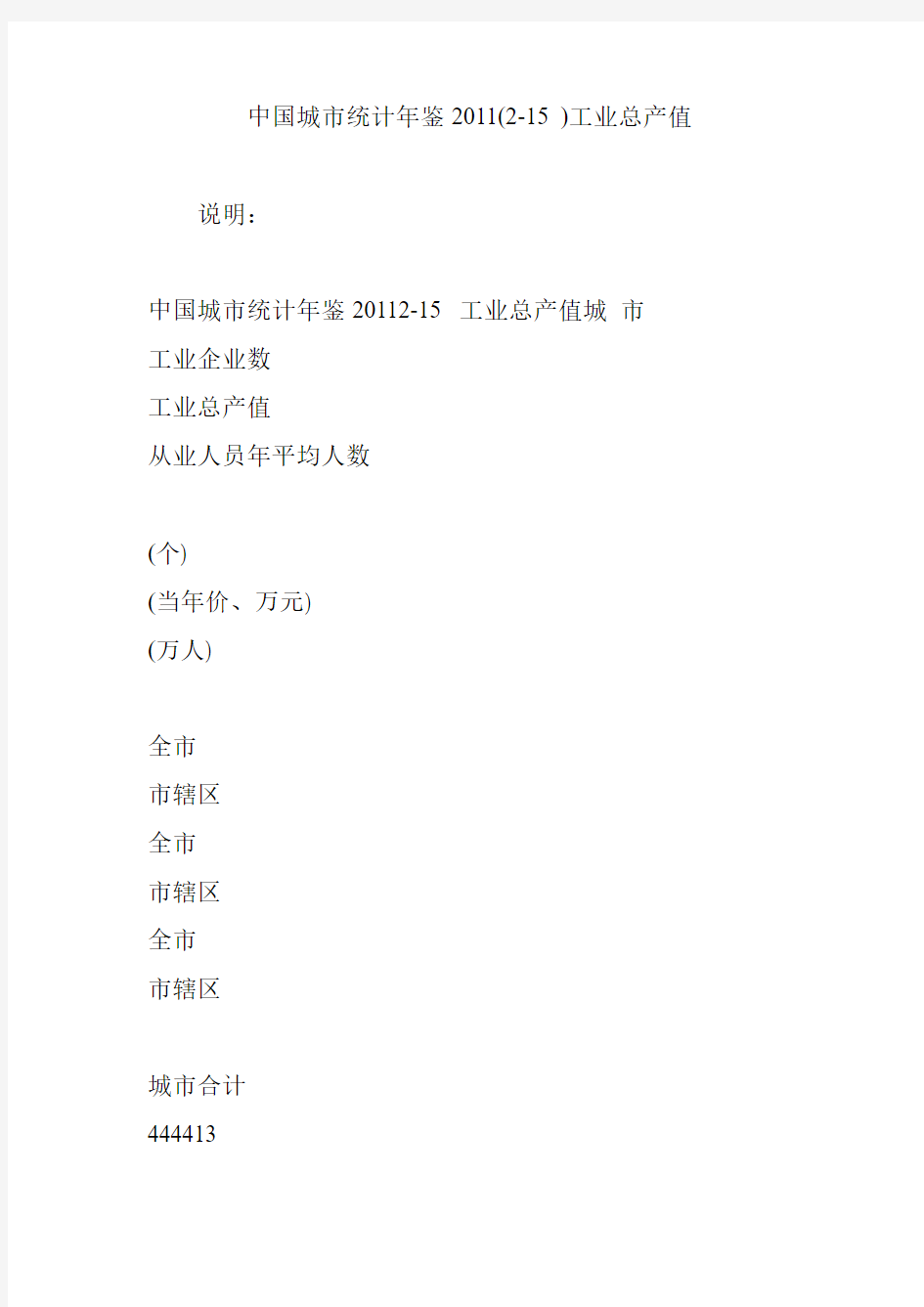

中国城市统计年鉴2011(2-15 )工业总产值说明:

中国城市统计年鉴20112-15 工业总产值城市

工业企业数

工业总产值

从业人员年平均人数

(个)

(当年价、万元)

(万人)

全市

市辖区

全市

市辖区

全市

市辖区

城市合计

444413

6819188954 3949739044 9307.24 5153.84

北京市6885

6572 136998388 134714598 124.15 118.70

天津市7947

7039 167518155 154227914 148.91 135.38

13932 2654 311430618 117169602 344.62 136.11

石家庄市2576

261 56553423 11392995 59.67 17.25

唐山市1568

686 75450331 44170578 69.77

秦皇岛市642

312 11315465 7302931 14.93 9.35

邯郸市1095 237 41073243 13519247 37.87 17.71

邢台市1010

92 17645968

4571920 26.64 6.74

保定市1848 220 28748635 9719084 40.00 10.00

张家口市530

175 8934836 5905130 14.48 8.19

承德市553

109 12035210 4315614 14.37 5.50

沧州市1919 173 ******** 7869331 30.44 4.86

廊坊市1223 229 21693812 4611447 23.07 8.30

968

160 9805782 3791325 13.38

3.54

山西省4244 1053 112307909 44434097 214.45 88.50

太原市487

375 19946527 17284893 32.77

大同市203

75 7375905 6188236 21.08 17.55

阳泉市186

90 5426118 3742720 17.17 12.73

长治市386

80 14332828

3655551 23.68 5.80

晋城市284

49 8511244 2767230 19.71 8.03

朔州市224

61 8285136 5312068 8.40 3.34

晋中市533

146 10302374 1411494 21.45 3.04

运城市563

60 12526232 963038 21.05 2.40

忻州市323

33 3930339 650574 8.80

1.30

458

62 13801049 1892548 18.67

3.26

吕梁市

597

22

7870157 565745

21.67

1.51

内蒙古自治区3977

1473 120983115 49146024 112.05

呼和浩特市320

111 11885198 2533746 10.10

3.70

包头市715

533 24122422 19965109 26.29 21.72

乌海市168

168 5453200

5453200 7.78

7.78

赤峰市593

191 12658407 5475786 15.03

7.80

通辽市572

131 ******** 7133176 10.20

2.77

鄂尔多斯市451

115 26810700 3659900 16.40

2.50

呼伦贝尔市447

67 7406832 1713616

1.78

2.53

巴彦淖尔市282

94 7774643 2291896 7.70

2.24

乌兰察布市429

63 6774228 919595 6.77

0.97

辽宁省23835 12018 355927420 227690710 397.40 241.60

沈阳市5252 3683 96125255 76207151 86.13

63.88

大连市4684 2654 77018355 54071409 100.10 57.91

鞍山市2455 968 24392752 11835708 33.58 18.76

抚顺市1410 716 16553266

12296969 18.79 14.50

本溪市624

452 15113534 13438254 15.76 13.28

丹东市1054 365 8650865 3030740 14.27 5.44

锦州市1005

318 16720457 8059612 14.25 7.04

营口市1651 1032 22332715 14113025 20.86 12.89

阜新市461

330 4477708 3581788 10.70 9.20

辽阳市891

282 16125236 7169842 12.74 7.67

盘锦市708

226 16763566 10343050 17.65 13.59

铁岭市1848 404 23551298 4788329 25.32

4.44

朝阳市1222

283 9466198 2241990 13.78

3.25

葫芦岛市570

305 8636215 6512843 13.47

9.75

吉林省5700 2471 126332313

工业总产值计算方法和应遵循的原则 工业总产值(当年价格)指工业企业在报告期内生产的以货币形式表现的工业最终产品和提供工业劳务活动的总价值量。 (1)工业总产值计算应遵循的原则 ①工业生产的原则。即凡是企业在报告期内生产的最终产品和提供的劳务,均应包括在内。其中的最终产品,不管是否在报告期内销售,只要是报告期内生产的,就应包括在内。凡不是工业生产的产品,均不得计入工业总产值。 ②最终产品的原则。即企业生产的成品价值必须是本企业生产的,经检验合格不需再进行任何加工的最终产品。企业对外销售的半成品也应视为最终产品计入工业总产值。而在本企业内各车间转移的半成品和在制品只能计算其期末期初差额价值。 ③“工厂法”原则。即以法人工业企业作为一个整体计算工业总产值,是其报告期内生产的最终产品和提供劳务的总价值量。 (2)工业总产值的内容 包括三部分:生产的成品价值、对外加工费收入、自制半成品在制品期末期初差额价值。 ①成品价值:指企业在报告期内生产,并在报告期内不再进行加工,经检验合格、包装入库的已经销售和准备销售的全部工业成品(包括半成品)价值合计。成品价值中包括企业生产的自制设备及提供给本企业在建工程、其他非工业部门和生活福利部门等单位使用的成品价值,但不包括用订货者来料加工的成品(半成品)价值。 工业总产值是按现行价格计算的。成品价值按成品实物量乘以报告期不含应交增值税(销项税额)的产品实际销售平均单价计算。会

计核算中按成本价格转账的自制设备和自产自用的成品,按成本价格计算生产成品价值。 ②对外加工费收入:指企业在报告期内完成的对外承做的工业品加工(包括用订货者来料加工生产)的加工费收入和对外工业品修理作业所收取的加工费收入和对内非工业部门提供的加工修理、设备安装等收入。对外加工费收入按不含应交增值税(销项税额)的价格计算。 对于以对外加工生产为主,对外加工费收入所占比重较大的企业,如果对外加工费收入出现跨报告期支付的情况,为保证总产值生产口径计算的准确性,则应将对外加工费收入按实际情况调整,记录本报告期应实际收取的对外加工费收入。 ③自制半成品在制品期末期初差额价值。为了使工业总产值与工业中间投入中的物耗价值一致,以便同口径地计算工业增加值,规定本指标的计算原则是:凡是企业会计产品成本核算中计算半成品、在制品成本,则工业总产值中必须包括自制半成品在制品期末期初差额价值。反之则不包括。 自制半成品在制品期末期初差额价值等于自制半成品在制品期末价值减去期初价值后的余额,如果期末价值小于期初价值,该指标为负值,企业在计算产值时,应按负值计算,不能作为零处理。 (3)工业总产值计算的几种具体规定 ①凡自备原材料(包括自备零部件)生产,不论其加工繁简程度如何,一律按全价,即包括自备原材料的价值,计算工业总产值。 ②凡来料加工,加工企业只收取加工费,则加工企业一律按财务上结算的加工费计算工业总产值,即不包括定货者来料的价值。一般分两种情况:a、工业企业之间的来料加工,加工企业(即承包单位)

学号20120515416 姓名:覃玉山农业,工业,服务业等8个行业的总产值的核算方法 一、现价核算 国内生产总值核算就是按行业计算增加值,汇总各行业增加值,得到国内生产总值。在行业增加值的计算中,可以把生产法和收入法结合起来使用,即部分行业采用生产法,部分行业采用收入法。我国目前国内生产总值核算采用的就是这种方法。 1、农业(农林牧渔业) 农林牧渔业包括农业、林业、牧业和渔业。其增加值按生产法计算,即先计算总产出,再计算中间投入,增加值等于两者的差额。总产出按产品法计算,即按农林牧渔业产品产量乘以相应的产品价格计算。例如,谷物种植业产出等于稻谷、小麦、玉米、谷子、高粱等各种主产品产量和秸杆、麦衣等各种副产品产量乘以相应的价格计算;中间投入等于农林牧渔业生产过程中投入的种子、饲料、肥料、燃料、农药等材料价值与支付的运输费、邮电费、广告费、科技咨询费、防疫费等服务费之和。计算总产出和中间投入的资料来源于《农林牧渔业总产值》表,农业现价增加值及四项构成均取自《农林牧渔业增加值》表。但要注意:不能直接用总数,要剔除农林牧渔服务业。 2、工业 工业包括采掘业,制造业,电力、煤气及水的生产和供应业。其增加值按生产法计算。 工业总产出等于工业总产值加销项税。工业总产值是按“工厂法”计算的。所谓工厂法,就是把一个工业企业作为一个整体,按企业工业生产活动的最终成果来计算,企业内部不允许重复计算,不能把企业内部各个车间的生产成果相加。例如,一个汽车制造厂,既生产成品汽车,又制造汽车零部件,但这个厂的工业总产值只计算成品汽车的价值和对外提供的汽车零部件的价值,不计算该厂制造并用于生产成品汽车所使用的零部件的价值。工业总产值包括当期生产的成品价值、对外加工费收入和自制半成品、在制品期初期末差额价值。中间投入包括货物投入和服务投入,货物投入指工业生产过程中消耗的原材料、燃料、动力的价值,服务投入指工业生产过程中消耗的运输、邮电、广告、咨询等服务的费用。 工业分为规模以上(全部国有及年产品销售收入在500万元以上非国有工业)和规模以下两部分。规模以上部分总产出和增加值取自工业年报《工业企业主要经济指标》(SB301表),总产出为总产值加销项税。规模以下部分根据企调队抽样调查资料,结合核算实际情况推算确定。销项税占工业总产值比例取9%。增加值参照规模以上工业增加值率(但不高于规模以上工业增加值率)进行推算。

工业增加值与工业总产值的关系 工业增加值与工业总产值是反映工业产品总量的两项重要指标。这两项指标之间既有着内在的联系和共性的特点,也有着明显的区别和不同。 两者之间的联系主要表现为:首先,工业增加值与工业总产值核算的范围是一致的,都是工业生产的范围,所反映的都是工业企业本期生产活动的成果。其次,工业增加值与工业总产值都遵循最终产品的核算原则。它们核算的均是企业生产的工业最终产品和劳务的价值,不包括企业生产过程中各个生产环节的产品价值,以避免企业内部产品价值的重复计算。再次,工业增加值总量计算的基础来自于工业总产值,是工业总产值与工业中间投入的差额价值。 两者之间最根本的区别在于:工业增加值所反映的是工业生产活动的最终成果,不包括原材料等一次性转移到产品中的价值量和付给各部门的劳务支出,是工业企业生产过程中新增加的价值量,与其他部门没有重复计算。工业总产值所反映的是工业企业生产活动的总成果,包括原材料等转移到产品中的价值量,是工业企业生产的总周转量。虽然在企业内部产值没有重复计算,但企业之间产值允许重复计算。

附件一:工业企业增加值计算方法 工业企业增加值计算方法主要有生产法和分配法,理论上二者的计算结果应该一样,可实际操作过程中,结果稍有差异,一般来说差异不会很大。针对计算增加值中存在的问题,为进一步搞准增加值的统计,现将工业企业计算方法增加值的两种方法分别介绍如下: 一、生产法 工业企业增加值(现价)=工业总产值(现价)-工业中间投入+增值税要搞好增加值的统计,关键在于搞准中间投入及增值税两个指标的统计。 (一)工业中间投入 1、定义:指企业在报告期内用于工业生产活动所一次性消耗的外购原材料、燃料、动力和其他实物产品和对外支付的服务费用。 2、计算原则:计算工业中间投入须遵循以下三条原则:①必须是从企业外部购入的产品和服务的价值,不包括生产过程中回收的废料以及自制品的价值。②必须是本期投入生产,并一次性消耗的产品和服务的价值,不包括固定资产转移价值。③中间投入的计算口径必须与总产值的计算口径相一致。即计入工业中间投入的产品和服务价值必须已经计入了工业总产值中。 3、分类:(1)工业中间投入按企业支付对象可以分为中间物质投入和中间劳务投入。中间物质投入是指生产过程中所消耗的外购原材料、燃料、动力以及其他实物产品和支付给物质生产部门(工业、农业、批发零售贸易业、建筑业、货物运输及邮电业)的服务费用。中间劳务投入指支付给非物质生产部门(如金融、保险、文化教育、科学研究、医疗卫生、行政管理)的服务费用。(2)中间投入按照具体内容分为如下五大项:①直接材料(包括:原材料、辅助材料、备品配件、外购半成品、燃料、动力、包装物、其他直接材料等)。②制造费用中的中间投入(包括:修理费、办公费、水电费、机物料消耗、劳动保护费、租赁费、差旅费中的非个人支出、其它)。③管理费用中的中间投入(包括:办公费、差旅费中的非个人支出、运输费、保险费、租赁费、修理费、宣传费、咨询费、诉讼费、物料消耗、低值易耗品摊销、无形资产摊销、

工业增加值计算方法简介 工业增加值是衡量工业企业生产成果的重要指标,在国民经济核算中占有十分重要的地位。近年来,随着统计方法制度改革的深入,国家统计局对工业增加值计算方法进行了进一步调整和规范。现将工业增加值计算方法简要介绍如下,以供参考。 一、工业增加值的概念及其与工业总产值的区别 工业增加值是指工业生产活动中新增部分的价值,是工业企业在报告期内以货币表现的工业生产活动的最终成果。工业增加值不包含工业生产活动中的中间投入价值。 工业总产值是以货币表现的工业企业在一定时期内生产的已出售或可供出售工业产品总量,它反映一定时间内工业生产的总规模和总水平。包括:成品价值,对外加工费收入,自制半成品、在产品期末初差额价值三个部分。工业总产值以工业企业作为一个整体,按企业工业生产活动的最终成果来计算,企业内部不允许重复计算。 由于工业总产值包含中间投入价值,因此在企业之

间、行业之间、地区之间存在着重复计算;而工业增加值所反映的仅是工业生产活动中新增部分的价值,不受中间投入价值的影响,因此不存在重复计算,其核算结果也不受企业重组、合并、拆分等因素的影响,能较为准确地反映工业生产成果,并能较好地与GDP核算和国际标准接轨。 二、工业增加值核算口径 工业增加值核算口径含所有的工业生产活动,包括采矿、制造、电力、燃气及水的生产和供应活动。 三、工业增加值核算分类 工业增加值核算分类分为2个层次。第一层次按国民经济行业门类分为采矿业,制造业,电力、燃气及水的生产和供应业3个行业(即第三级分类)。第二层次按国民经济行业大类分为39个行业(即第四级分类),其中采矿业有6个,制造业有30个,电力、燃气及水的生产和供应业有3个。 四、工业增加值计算方法

工业增加值的计算方法 2009-11-27 15:28【大中小】【打印】【我要纠错】 工业增加值,是指工业企业在报告期内以货币形式表现的工业生产活动的最终成果。是企业全部生产活动的总成果扣除了在生产过程中消耗或转移的物质产品和劳务价值后的余额,是企业生产过程中新增加的价值。 工业增加值有两种计算方法: 一是生产法,即从工业生产过程中产品和劳务价值形成的角度入手,剔除生产环节中间投入的价值,从而得到新增价值的方法。 公式:工业增加值=工业总产值-工业中间投入+本期应交增值税 二是收入法,即从工业生产过程中创造的原始收入初次分配的角度,对工业生产活动最终成果进行核算的一种方法。 公式:工业增加值=固定资产折旧+劳动者报酬+生产税净值+营业盈余 计算工业增加值的方法通常有两种:一是“生产法”,二是“收入法”。实际统计工作中采用哪种方法计算工业增加值由上级统计部门确定。 “生产法”工业增加值是从工业生产过程中产品和劳务价值形成的角度入手,剔除生产环节中间投入的价值,从而得到新增价值的方法。计算公式为:工业增加值=工业总产值-工

业中间投入+应交增值税。由于工业总产值和工业中间投入是计算工业增加值的基础资料,因此,两者的计算口径和计算原则是一致的。 工业总产值是指工业企业在本年内生产的以货币形式表现的工业最终产品和提供工业劳务活动的总价值量。包括三部分: 工业总产值=生产的成品价值+对外加工费收入+自制半成品在制品期末期初差额价值。 工业增加值=固定资产折旧+劳动者报酬+生产税净额+营业盈余 工业中间投入是指工业企业在报告期内用于工业生产活动所一次性消耗的外购原材料、燃料、动力及其他实物产品和对外支付的服务费用。为了使工业中间投入的计算更加准确,将工业中间投入进一步细分为直接材料、制造费用中的中间投入、管理费用中的中间投入、营业费用中的中间投入和财务费用五个指标,企业应首先计算出这五个指标,再加总计算出工业中间投入合计。 应交增值税是指企业按税法规定,从事货物销售或提供加工、修理修配劳务等增加货物价值的活动本期应交纳的税金。计算公式为:本年应交增值税=销项税额-(进项税额-进项税额转出)-出口抵减内销产品应纳税额-减免税款+出口退税

一、工业总产值的定义 工业总产值是反映一个国家或地区在一定时期内工业生产的总规模和总水平的重要指标。它指工业企业在报告期内生产的以货币形式表现的工业最终产品和提供工业劳务活动的总价值量。包括本期生产成品价值、对外加工费收入和自制半成品、在制品期末期初差额价值)。 工业总产值按报告期内产品实际销售价格(不包括应交增值税中的销项税额)计算得到,称为现价工业总产值。现价工业总产值根据工业品出厂价格指数紧缩后,称为可比价工业总产值。 二、工业总产值的计算方法 (一)工业总产值的计算原则 工业总产值的计算必须遵循以下“三个”原则: 1、“工业生产”的原则。即凡是企业在报告期内生产的最终产品和提供的劳务,均应包括在内。凡不是工业生产的产品,均不得计入工业总产值。 2、“最终产品”的原则。即企业生产的成品价值必须是本企业工业总产值成品价值对外加工费收入自制半成品、在制品期末期初差额价值生产的,经检验合格不需再进行任何加工的最终产品。企业对外销售的半成品也应视为最终产品计入工业总产值。 3、“工厂法”原则。即以工业法人企业作为一个整体计算工业总产值,是其报告期内生产的最终产品和提供劳务的总价值量。 (二)计算工业总产值的价格确定方法

工业总产值中最主要构成部分——成品价值,按成品实物量乘以报告期内的产品实际销售平均单价计算得到。其中,产品实际销售平均单价=Σ产品销售额(不含应交增值税中的销项税额)÷Σ实际销售产品数量。企业不得采用零售价 格计算工业总产值,因为零售价格包括商品流通过程中的流通费用、税金和利润;不得采用企业内部制定的固定价、计划价或者成本价格等。 (三)工业总产值的计算公式 工业总产值=成品价值+对外加工费收入+自制半成品、在制品期末期初差额价值 举例:某汽车生产企业,2009年4月生产发动机20000辆,销售给修理 企业2000台,每台2千元,自用18000台。生产1.4排量小轿车12000辆,销售11500辆,每辆8万元;收到加工费收入10万元。请计算当月该企业工业总产值。 工业总产值=发动机产值+小轿车产值+对外加工费收入=2000×2+12000×80+100=964100(千元) 说明:自用的18000台发动机是作为中间产品安装在销售的小轿车中的,其价值包含在销售的小轿车中,故不再重复计算。 三、与工业总产值密切相关的指标 (一)工业总产值与工业销售产值的联系与区别 1、联系工业总产值与工业销售产值的计算价格和计算方法是一致的。 2、区别

产值定义 工业总产值是以货币形式表现的,工业企业在一定时期内生产的工业最终产品或提供工业性劳务活动的总价值量。 表明工业企业工业生产总规模和总水平,反映的是生产总成果,并不说明经营状况的好坏和经济效益。企业是否增收,主要看利润总额的增长。利润总额是企业在报告期内实现的利润(亏损以“-”号表示)。它集中反映企业生产经营活动各方面的效益,是企业最终的财务成果。 企业作为商品的生产者和经营者,只有把生产的产品提供给社会,才能加速资金的周转,提高自身的经济效益。如果生产的产品很多,但销售的很少,不能实现尽产尽销,甚至根本销不出去,就很难实现增收,如果实现了尽产尽销,但成本费用过高,利润率很低,甚至亏本销售,也不能实现增收,甚至造成亏损。因此,企业在报告期内工业总产值增长了,利润总额不一定增长或不一定同步增长。 表明企业是否增产增收的一个主要指标就是产值利润率。计算公式如下: 产值利润率(%)=利润总额工业总产值×100% 产值利润率的提高或降低,决定于利润总额和工业总产值的增长速度。利润总额的增长速度快于工业总产值的增长速度(利润总额增长速度与产值增长速度的比值大于1),则产值利润率必然提高;利润总额与工业总产值同步增长(两者的速度比=1),则产值利润率持平;利润总额增长速度慢于产值增长速度(两者的速度比小于1),则产值利润率降低,说明增产未增收。由此可见,实现增产增收,就要保持产值利润率指标的稳定和提高,既要抓生产,更要抓效益。 产值计算原则: 计算工业总产值应遵循三条基本原则。 1、工业生产的原则: 即凡是企业在报告期生产的经检验合格的产品,不管是否在报告期销售,均应包括在内。反之亦然,凡不是本企业生产的产品,均不计入本企业的工业总产值中。 2、最终产品的原则: 即凡是计入工业总产值的产品必须是本企业生产的经检验合格,不需再进行任何加工的最终产品。如果企业有中间产品(半成品)对外销售,那么对外销售的中间产品也应视为企业的最终产品。 3、工厂法原则:

工业总产值工业增加值的 计算方法 Revised by BLUE on the afternoon of December 12,2020.

工业增加值的计算方法 2009-11-27 15:28【】【】【】 工业增加值,是指工业企业在报告期内以货币形式表现的工业生产活动的最终成果。是企业全部生产活动的总成果扣除了在生产过程中消耗或转移的物质产品和劳务价值后的余额,是企业生产过程中新增加的价值。 工业增加值有两种计算方法: 一是生产法,即从工业生产过程品和劳务价值形成的角度入手,剔除生产环节中间投入的价值,从而得到新增价值的方法。 公式:工业增加值=工业总产值-工业中间投入+本期应交 二是收入法,即从工业生产过程中创造的原始收入初次分配的角度,对工业生产活动最终成果进行核算的一种方法。 公式:工业增加值=固定资产折旧+劳动者报酬+生产税净值+营业盈余 计算工业增加值的方法通常有两种:一是“生产法”,二是“收入法”。实际统计工作中采用哪种方法计算工业增加值由上级统计部门确定。 “生产法”工业增加值是从工业生产过程中产品和劳务价值形成的角度入手,剔除生产环节中间投入的价值,从而得到新增价值的方法。计算公式为:工业增加值=工业总产值-工业中间投入+应交增值税。由于工业总产值和工业中间投入是计算工业增加值的基础资料,因此,两者的计算口径和计算原则是一致的。 工业总产值是指工业企业在本年内生产的以货币形式表现的工业最终产品和提供工业劳务活动的总价值量。包括三部分: 工业总产值=生产的成品价值+对外加工费收入+自制半成品在制品期末期初差额价值。 工业增加值=固定资产折旧+劳动者报酬+生产税净额+营业盈余 工业中间投入是指工业企业在报告期内用于工业生产活动所一次性消耗的外购原材料、燃料、动力及其他实物产品和对外支付的服务费用。为了使工业中间投入的计算更加准确,将工业中间投入进一步细分为直接材料、制造费用中的中间投入、管理费用中的中间投入、营业费用中的中间投入和财务费用五个指标,企业应首先计算出这五个指标,再加总计算出工业中间投入合计。 应交增值税是指企业按税法规定,从事货物销售或提供加工、修理修配劳务等增加货物价值的活动本期应交纳的税金。计算公式为:本年应交增值税=销项税额-(进项税额-进项税额转出)-出口抵减内销产品应纳税额-减免税款+出口退税

万元产值综合能耗 1.万元产值综合能耗 指统计报告期内企业综合能源消费量与期内用能单位工业总产值的比值,计算公式如下: 万元产值综合能耗﹦综合能源消费量(吨标煤)÷工业总产值(万元) 工业总产值是以货币表现的工业企业在报告期内生产的工业产品按实际销售价格计算的价值量。包括生产的成品价值、对外加工费收入、自制半成品在制品期末期初差额价值三部分,数据取自各企业财务报表。 根据计算工业总产值的价格不同,工业总产值又分为工业总产值(现价)和工业总产值(可比价),工业总产值(可比价)是指在计算不同时期工业总产值时,对同一产品采用同一时期的工业产品出厂价格作为可比价,本报表制度采用的是2005年产品价格作为可比价。 可比价格的计算: ①有基期价格记录的企业,可以采用基期法计算可比价。 报告期工业总产值(可比价)﹦报告期的产量×基期价格 ②没有基期价格记录或不能采用基期法的企业,可根据企业所处行业及主业结构并参考附件2的价格指数,采

用价格指数法计算可比价: 报告期工业总产值(可比价)=报告期工业总产值(现价)÷基期下一年度到当年的所有价格指数连乘 例如: 2008年工业总产值(可比价)=2008年工业总产值(现价)÷(2006年价格指数×2007年价格指数×2008年价格指数) 2.万元增加值综合能耗 万元增加值综合能耗(吨标煤/万元)=综合能源消费量(吨标煤)÷工业增加值(万元) 工业增加值指工业企业在报告期内以货币形式表现的工业生产活动的最终成果,是企业生产过程中新增加的价值。 原则上,工业企业按照“生产法”计算增加值。 生产法计算公式: 增加值﹦(工业总产值+应交增值税)-中间投入 数据应取自各企业财务报表。 增加值(可比价)=增加值(现价)÷工业品出厂价格指数 3.节能量 依据GB/T 13234-91,节能量一般分为产品节能量、产值(收入)节能量、技术措施节能量等五种,本报表制度采用产值(收入)节能量或产品节能量的计算方法,节能

统计学练习题——计算题 1、某企业工人按日产量分组如下: 单位:(件) 试计算7、8月份平均每人日产量,并简要说明8月份比7月份平均每人日产量变化的原因。 7月份平均每人日产量为:37360 13320 == = ∑∑f Xf X (件) 8月份平均每人日产量为:44360 15840 == = ∑∑ f Xf X (件) 根据计算结果得知8月份比7月份平均每人日产量多7件。其原因是不同组日产量水平的工人所占比重发生变化所致。7月份工人日产量在40件以上的工人只占全部工人数的40%,而8月份这部分工人所占比重则为%。

2、某纺织厂生产某种棉布,经测定两年中各级产品的产量资料如下: 解: 2009年棉布的平均等级= 250 10 34022001?+?+?=(级) 2010年棉布的平均等级=300 6 32422701?+?+?=(级) 可见该厂棉布产品质量2010年比2009年有所提高,其平均等级由级上升为级。质量提高的原因是棉布一级品由80%上升为90%,同时二级品和三级品分别由16%及4%下降为8%及2%。 试比较和分析哪个企业的单位成本高,为什么? 解: 甲企业的平均单位产品成本=×10%+×20%+×70%=(元) 乙企业的平均单位产品成本=×30%+×30%+×40%=(元) 可见甲企业的单位产品成本较高,其原因是甲企业生产的3批产品中,单位成本较高(元)的产品数量占70%,而乙企业只占30%。 4

解: 总平均价格=230 10600 =销售总量销售总额= 5 根据上表计算该商店售货员工资的全距,平均差和标准差,平均差系数和标准差系数。 ⑴2010200 = = ∑∑ f Xf X =510(元); ⑵全距=690-375=315(元) ⑶156020 X X f A D f -?= =∑ =78(元); ⑷) (20 208500 2 = =∑∑-f f X X σ=(元)⑸%100510 78 %100?= ??= ?X D A V D A =%;

工业总产值、工业增加值定义及计算方法 一、工业总产值及计算方法 1、工业总产值的涵义及构成 工业总产值指工业企业在一定时期内生产的以货币形式表现的工业最终产品和提供工业劳务活动的总价值量,包括本期生产成品价值、对外加工费收入、自制半成品及在制品期末期初差额价值三部分。 工业总产值=本期生产成品价值+对外加工费收入+自制半成品+ 在制品期末期初差额。 (1)本期生产成品价值 是指企业本期生产,并在报告期内不需再进行加工,经检验合格、包装入库的全部工业成品和对外销售的半成品的价值总和。本期生产成品价值不包括用订货者来料加工的成品和对外销售的半成品。本期生产成品价值的计算公式:本期生产成品价值=自备原材料生产的产 品数量×本期不含销项税的产品实际销售平均单。凡报告期内产品销售价格有变动,或同一种产品在同一时期有几种销售价格的,应分别按不同价格计算总产值。若一个生产周期完成时,还不能确定按哪一种价格销售,可按报告期实际平均销售价格计算。实际销售价格是指产品销售时的实际出厂价格。另外,工业总产值中有些项目,如自制设备、提供给本企业基本建设和生产福利部门的产品和工业性作业等,没有出厂"价格,可按实际成本价或加工费计算。 (2)对外加工费收入 是指企业在报告期内完成的对外承接的工业品加工(包括用订货 者来料加工的产品)的加工费收入,和对外承接的工业性作业所取得 的加工费收入。计入工业总产值的对外加工费收人应不含销项税,可根据"产品销售牧人"科目的相关资料取得。

(3)自制半成品及在制品期末期初差额 是指企业报告期自制半成品、在制品期末减期初的差额价值。该指标核算与各企业的会计核算口径一致,未设半成品科目的企业可不计这部分价值,产品产量统计和中间投人的计算也应与之保持同口径。一般企业在填写税务局的重点税源报表时要求填写工业总产值和工 业增加值。 工业总产值不包括: ①非本企业生产的工业产品价值,如购自厂外而在本企业内未经任何加工又转售的产品价值;按照合同规定不需要本企业加工和安装的协作件(如机组、仪表)的价值。 ②本企业非工业活动单位的非工业产品价值和收入,如农牧场的农、畜产品的价值,基本建设部门的建筑安装价值,运输部门的运输收入,住宅、公用事业及福利事业单位(洗衣房、澡堂、理发室等)的收入等。 ③本企业工业生产过程中产生的废料(如废薄片、废浓缩液、废烟草原料、废旧物资等)的出售价值。 2、工业总产值的计算公式(2种方法): 方法1:工业总产值=当期产品总产量×当期平均销售单价; 方法2:工业总产值=当月主营业务收入+库存商品期末余额-库 存商品期初余额。 特别提示: (1)销售单价是不含税单价,因为增值税本身并不代表收入。 (2)第二个公式中,库存商品须按照销售价格计算,如果按成 本价计算,两个公式算出来的结果是不同的。 公式分解如下: 当月销售收入=当月销售数量×当月销售单价;

节能降耗计算方法 1.万元产值综合能耗 万元产值综合能耗是指统计报告期内企业综合能源消费量与期内用能单位工业总产值的比值,计算公式如下:万元产值综合能耗=综合能源消费量(吨标煤)/工业总产值(万元)。 工业总产值是以货币表现的工业企业在报告期内生产的工业产品按实际销售价格计算的价值量。包括生产的成品价值、对外加工费收入、自制半成品在制品期末期初差额价值三部分,数据取自各企业财务报表。 根据计算工业总产值的价格不同,工业总产值又分为工业总产值(现价)和工业总产值(可比价),工业总产值(可比价)是指在计算不同时期工业总产值时,对同一产品采用同一时期的工业产品出厂价格作为可比价,本报表制度采用的是2005年产品价格作为可比价。 2.可比价格的计算: ①有基期价格记录的企业,可以采用基期法计算可比价。 报告期工业总产值(可比价)=报告期的产量×基期价格 ②没有基期价格记录或不能采用基期法的企业,可根据企业所处行业及主业结构并参考附件2的价格指数,采用价格指数法计算可比价: 报告期工业总产值(可比价)=报告期工业总产值(现价)

/基期下一年度到当年的所有价格指数连乘 例如:2008年工业总产值(可比价)=2008年工业总产值(现价)/(2006年价格指数×2007年价格指数×2008年价格指数) 3.万元增加值综合能耗。 万元增加值综合能耗(吨标煤/万元)=综合能源消费量(吨标煤)/工业增加值(万元) 工业增加值指工业企业在报告期内以货币形式表现的工业生产活动的最终成果,是企业生产过程中新增加的价值。 原则上,工业企业按照“生产法”计算增加值。 生产法计算公式:增加值=(工业总产值+应交增值税)-中间投入,数据应取自各企业财务报表。 增加值(可比价)=增加值(现价)/工业品出厂价格指数 4.节能量 依据GB/T13234-91,节能量一般分为产品节能量、产值(收入)节能量、技术措施节能量等五种,本报表制度采用产值(收入)节能量或产品节能量的计算方法,节能量按定比计算,即计算报告期节能量时,均以2005年为基期。 产值(可比价)节能量=(报告期单位产值综合能耗-基期单位产值综合能耗)×报告期工业总产值,计算结果为负值时为节能。 其中:基期单位产值综合能耗是企业2005年的单位产值综合能

工业增加值的计算方法有两种,即生产法和收入法(又称要素分配法)。 生产法 生产法是指从工业生产过程中的产品和劳务价值形成的角度入手,剔除生产环节中投入的中间产品价值,从而得到新增价值的方法。其计算公式为:工业增加值=工业总产出-工业中间投入 在工业增加值的实际计算中,工业总产出是直接用工业总产值(现行价格、新规定)代替的。这一指标的计算价格与工业中间投入的计算价格一律与新税制的规定相一致,按不含增值税的价格计算。但是,增值税是企业所创造的新增价值的一部分,属于增加值范畴,为了确保工业增加值要素的完整,在计算工业增加值时,应将本期应交增值税计入工业增加值中。由此按生产法计算的工业增加值的实际计算公式应为: 工业增加值=工业总产值(现价、新规定)-工业中间投入+本期应交增值税收入法 ①工业总产值(现行价格、新规定) 包括本期生产的成品价值、对外加工费收入和自制半成品在制品期限期末期初差额价值。 ②工业中间投入 具体计算方法 a、正算法:即将制造费用、管理费用、销售费用中属于中间消耗的部分分别相加(中间物质消耗按不含增值税的价格计算),再加上直接材料和利息得出工业中间投入总和。 b、倒算法:即分别用制造费用、管理费用、销售费用合计减去该三项费用

中不属于增加值的项目,如工资、福利费等,倒算出三项费用中的中间消耗,再加上直接材料和利息支出,得出工业中间投入总和。在实际操作过程中,采用倒算法计算比较简便易行。 ③本期应交增值税 本期应交增值税是指工业企业在报告期内应缴纳的增值税额。其计算公式为:本年应交增值税=销项税额+出口退税+进项税额转出数-进项税额-减免税款-出口抵减内销产品应纳税额+年初未抵扣数-年末未抵扣数1)销项税额:是指企业在报告期内销售货物或提供应税劳务应收取的增值税额。 2) 出口退税:反映企业适用零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税而收到退回的税款。 3) 进项税额转出数:反映企业购进货物、在制品产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定必须转出的进项税额。 4) 进项税额:是指企业在报告期内购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。 5) 减免税额:反映企业在报告期按国家规定直接减免的增值税。 6) 出口抵减内销产品应纳税额:反映企业报告期内按国家规定的退税率计算的出口货物的进项税额抵减内销产品的应纳税额。 7) 年初(末)未抵扣数:是指当进项税额大于销项税额时,才会出现未抵扣数,年初(末)未抵扣数必须小于等于零。

一、工业总产值的定义 工业总产值(当年价格):指工业企业在本年生产的以货币形式表现的工业最终产品和提供工业劳务活动的总价值量。 1.工业总产值计算应遵循的原则 (1)工业生产的原则。即凡是企业在本年生产的最终产品和提供的劳务,均应包括在。其中的最终产品,不管是否在本年销售,只要是本年生产的,就应包括在。凡不是工业生产的产品,均不得计入工业总产值。 (2)最终产品的原则。即企业生产的成品价值必须是本企业生产的,经检验合格不需再进行任何加工的最终产品。企业对外销售的半成品也应视为最终产品计入工业总产值。而在本企业各车间转移的半成品和在制品只能计算其期末期初差额价值。 (3)“工厂法”原则。即以法人工业企业作为一个整体计算工业总产值,是其本年生产的最终产品和提供劳务的总价值量。 (二)、工业总产值的容 包括三部分:生产的成品价值、对外加工费收入、自制半成品在制品期末期初差额价值。 (1)成品价值:指企业在本年生产,并在本年不再进行加工,经检验合格、包装入库的已经销售和准备销售的全部工业成品(包括半成品)价值合计。成品价值中包括企业生产的自制设备及提供给本企业在建工程、其他非工业部门和生活福利部门等单位使用的成品价值,但不包括用订货者来料加工的成品(半成品)价值。 工业总产值是按现行价格计算的。成品价值按成品实物量乘以本年不含应交增值税(销项税额)的产品实际销售平均单价计算。会计核算中按成本价格转帐的自制设备和自产自用的成品,按成本价格计算生产成品价值。 (2)对外加工费收入:指企业在报告期完成的对外承做的工业品加工(包括用订货者来料加工生产)的加工费收入和对外工业品修理作业所收取的加工费收入和对非工业部门提供 的加工修理、设备安装等收入。对外加工费收入按不含应交增值税(销项税额)的价格计算。 对于以对外加工生产为主,对外加工费收入所占比重较大的企业,如果对外加工费收入出现跨年度支付的情况,为保证总产值生产口径计算的准确性,则应将对外加工费收入按实际情况调整,记录本年应实际收取的对外加工费收入。 (3)自制半成品在制品期末期初差额价值。为了使工业总产值与工业中间投入中的物耗价值一致,以便同口径地计算工业增加值,规定本指标的计算原则是:凡是企业会计产品成本核算中计算半成品、在制品成本,则工业总产值中必须包括自制半成品在制品期末期初差额价值。反之则不包括。

工业总产值的两种计算方法 悬赏分:10|解决时间:2006-9-18 14:55 |提问者:向海尔学习统计局给我们下达了工业总产值的两种计算方法: 1、当月产品产量×产品销售单价 2、当月主营业务收入+库存商品期末余额—库存商品期初余额 我的疑问是:1、第一个公式里的“销售单价”是含增值税的还是不含税的,我认为从第二个公式“主营业务收入”看应是不含税的,有的书上说是含税的,有的说不含。 2、库存商品是按成本价核算的,与第一种计算方法是否会产生差异? 最佳答案 1、第一个公式中销售单价是不含税单价,因为增值税本身并不代表收入。 2、第二个公式中,如果库存商品按照成本价核算,两个公式算出来的结果是不同的。 公式分解如下:当月销售收入=当月销售数量×当月销售单价 库存商品期末余额=库存商品期末数量×当月商品成本 库存商品期初余额=库存商品起初数量×当月商品成本

即:当月销售数量×当月销售单价+库存商品期末数量×当月商品成本-库存商品起初数量×当月商品成本 =当月销售数量×当月销售单价+(库存商品期末数量-库存商品期初数量)×当月销售成本 =当月销售数量×当月销售单价+(当月产量-当月销售数量)× 当月销售成本 =当月销售数量×(当月销售单价-当月销售成本)+当月产量× 当月销售成本 这样由于销售单价与销售成本之间存在差异而造成两个公式会有 不同的结果。 工业总产值是以货币形式表现的工业企业在一定时期内生产的工业最终产品或提供工业性劳务活动的总价值量。包括本期生产成品价值,对外加工费收入,自制半成品、在制品期末期初差额价值。 计算方法: (1)本期生产成品价值是指企业本期生产,并在报告期内不再进行加工,经检验、包装入库的全部工业成品(半成品)价值合计。本期生产成品价值按自备原材料生产产品的数量乘以本期不含增值税(销项税额)的产品实际销售平均单价计算。 (2)对外加工费收入是指企业在报告期内完成的对外承接的工业品加工(包括定货者来料加工产品)的加工费收入和对外工业修理作业所取得的加工费收入。对外加工费收入按不含增值税(销项税额)的价格计算,可根据会计科目"产品销售收入"科目的有关资料取得。

百度文库专用 工业总产值、工业销售产值、产品销售收入的区别与联系 1、工业总产值 (1)工业总产值的定义 工业总产值是以货币形成表现的,工业企业在一定时期内生产的工业最终产品或提供工业性劳务活动的总价值量。 (2)工业总产值的计算原则 计算工业总产值应遵循以下三条基本原则: A、工业生产的原则 工业总产值是工业企业生产的全部工业产品和工业性劳务的总价值量,是将成千上万种具有不同使用价值的工业产品和工业性劳务进行同度量的尺度。因此,凡是企业在报告期生产的经检验合格的工业产品,不管是否在报告期销售,以及进行的工业性劳务,均应包括在内。反之,凡不是本企业生产的产品。均不能计入本企业的工业总产值中。 B、最终产品的原则 工业总产值是企业生产的工业最终产品或工业性劳务的总价值量。因此,凡是计入工业总产值的产品,必须是本企业生产的经检验合格,不需再进行任何加工的最终产品。如果企业中间产品(半成品)对外销售,那么对外销售的中间产品也应视为企业的最终产品,而计入工业总产值中。 C、工厂法原则 工业总产值的计算是以工业企业作为基本计算(核算)单位,允许同一产品价值在企业与企业之间的重复计算;不允许同一产品价值在企业内部之间的重复计算,即不能将企业中各个生产环节、各个车间生产的产品价值简单相加,而是以

企业的最终产品计算产值。 (3)工业总产值包括的内容及计算方法 工业总产值包括报告期生产的成品价值、对外加工费收入、在制品半成品期末期初差额价值三部分。 A、成品价值 成品价值是指企业生产,并在报告期内不再进行加工,经检验、包装入库的已经销售和准备销售的全部工业成品(半成品)价值合计,包括企业生产的自制设备及提供给本企业在建工程、其他非工业部门和生活福利部门等单位使用的成品价值。成品价值按自备原材料生产的产品的产量乘以本期不含增值税(销项税额)的产品实际销售平均单价计算;会计核算中按成本价格转帐的自制设备和自产自用的成品,按成本价格计算生产成品价值。生产成品价值中,不包括用定货者来料加工的成品(半成品)价值。 B、对外加工费收入 对外加工费收入是指企业在报告期内完成的对外承接的工业品加工(包括用定货者来料加工产品)的加工费收入和对外工业修理品修理作业所取得的加工费收入。对外加工费收入按不含增值税(销项税额)的价格计算,可根据会计“产品销售收入”科目的有关资料取得。对于本企业对内非工业部门提供的加工修理、设备安装的劳务收入,如果企业会计核算基础比较好,能取得这部分资料,而且这部分价值所占比重较大,应包括在对外加工费收入中。 对于以对外加工生产为主,对外加工费收入所占比重较大的企业,如果对外加工费收入出现跨年度支付的情况为保证工业总产值生产口径计算的准确性,应将对外加工费收入按实际情况调整,以本年应收取的对外加工费收入记入工业总产值。 C、自制半成品在制品期末期初差额价值

工业总产值和工业增加值计算 一、电力工业总产值:是以货币表现的电力工业总产出。分现价工业总产值和不变价工业总产值 电力产品不能储存,因此现价总产值、商品产值、销售产值三者一致。上网电量*上网电价(不含税) 不变价工业总产值是采用由国家制定的若干年不变的价格计算的电力产品总价值量。消除了不同时期、不同地区价格变化的影响,以此计算的各行业、各企业的发展速度具有可比性。上网电量*0.079,热力总产值是供热量*4.3 二、工业增加值 1、工业增加值定义:是指工业企业在报告期内以货币形式表现的工业生产活动的最终成果;是工业企业全部生产活动的总成果扣除了在生产过程中消耗或转移的物质产品和劳务价值后的余额;是工业企业生产过程中新增加的价值。 2、工业增加值的计算原则 从工业增加值的概念出发,计算工业增加值应遵循以下三条原则: (1)本期生产的原则 工业增加值的核算必须是工业企业报告期内的工业生产成果。 (2)最终成果的原则 工业企业生产活动的最终成果,为了避免产品价值的重复计算,必须在工业总产值的基础上扣除中间投入的转移价值。因此,要保持工业总产值与工业中间投入的计算价格、指标口径范围的一致性,避免工业增加值计算结果出现偏差。 (3)市场价格的原则 工业总产值和工业中间投入一律按市场价格计算。工业总产值按生产者价格计算,工业中间投入按购买者价格计算。两种价格均不包含增值税。 3、工业增加值的计算方法 (1)生产法 生产法是指从工业生产过程中的产品和劳务价值形成的角度入手,剔除生产环节中投入的中间产品价值,从而得到新增价值的方法。其计算公式为: 工业增加值=工业总产值(现价)-工业中间投入+本期应交增值税 1〕工业中间投入的定义 工业中间投入是指工业企业在报告期内用于工业生产活动而一次性消耗的外购原材料、燃料、动力及其他实物产品和对外支付的服务费用。服务费用包括支付给物质生产部门(工业、农业、批发零售贸易业、建筑业、运输邮电业)的服务费用和支付给非物质生产部门(保险、金融、文化教育、科学研究、医疗卫生、行政管理等)的服务费用。 2〕工业中间投入的确定须遵循的原则: 一是必须是从外部购入的,并已计入工业总产值的产品和服务价值不包括生产过程中回收的废料以及自制品的价值; 二是必须是本期投入生产,并一次性消耗的产品和服务价值,不包括固定资产转移价值; 三是工业中间投入的计算口径必须与工业总产值的计算口径相一致,即计入工业中间投入的产品和服务的价值必须是已经计入了工业总产值中的价值。 3〕工业中间投入的分类 工业中间投入按企业支付的对象可分为中间物质投入和中间劳务投入两部分。 a.中间物质投入:是指工业企业在生产过程中外购的各种物质产品的价值和支付给物质生产部门的劳务费用,包括外购的并在本期消耗的原材料、燃料、动力及向外单位支付的运输费、邮电费、加工费、修理费、仓储费等。 b.中间劳务投入:是指工业企业在生产经营管理中支付给非物质生产部门的各种服务费用,这些费用构成非物质生产部门收入的一部分,包括利息支出、广告费、保险费、职工教育费、差旅费等。 工业中间投入按照具体内容,分为直接材料厂、制造费用中的中间投入管理费用中的中间投入、销售费用中的中间投入和利息支出五大类。 a.直接材料:包括企业生产经营过程中实际消耗的原材料、辅助材料、备用配件、外购半成品、燃料、动力、包装物以及其他直接材料。资料可直接取自会计产品成本核算的“直接材料”科目。如企业未按“直接材料、直接人工、制造费用”设置成本核算科目,则可从会计“生产成本”科目的供方发生额中,将属于直接材料消耗的项目汇总取得。 b.制造费用中的中间投入:包括修理费、物料消耗、低值易耗品、取暖费、水电费、办公费、运输费、试验检验费、劳动保护费、租赁费、差旅费、保险费等。可从会计“制造费用”科目中查找计算,也可用“制造费用合计”减去属于工业增加值的项目,即工资、职工福利费、折旧费的办法,倒算出中间投入价值。

现行工业总产值及工业增加值指标计算 一、工业总产值:指工业企业在一定时期内生产的工业最终产品或提供劳务性活动的总价值量。 工业总产值包括成品价值、工业性作业价值和自制半成品、在产品期末期初差额价值。具体列示如下: 1、 现行价格工业总产值的计算 成品价值=∑[报告期某产品生产量*该产品报告期实际销售平均单 价(不含销项税额)] 2、 不变价格工业总产值的计算 成品价值=∑(报告期某产品生产量*该产品报告期90年固定价格) 3、 上年价格工业总产值的计算 工业总产值包括内容 成品价值 工业性作比价值 自备原材料生产的产品 产量× 产品实际销售 不 含 税 平均单价 自制设备、自制成品价值、按成本价计工业总产值(不含税) 对外工业品修理的价值 按加工费收入计算工业总产值 对本企业非生产部门提供的加工、修理、安装等 对外来料加工价值 外来产品的分包、分装等简单加工价值 外来零件、配件简单装配工作价值 自制半成品、在产品期末、期初差额的价值 与会计在产品成本换算相一致

成品价值=∑[报告期某产品生产量*该产品报告期前一年实际销售平均单价(不含销项税额)] 工业总产值计算中,有的企业产品品种较多,计算资料不完整,难以分产品计算成品价值,可参考以下公式,变通调整计算。 报告期现价总产值=报告期可对外销售的产品价值+报告期不计算产品销售收入的产品价值(例:自制设备、向非生产部门提供产品、提供工业性作业等) 报告期可对外销售的产品价值=报告期产品销售收入+期末、期初库存产成品成本差额*(报告期产品销售收入/报告期销售产品工厂成本) 工业总产值增长速度: (1)不变价格工业总产值计算工业发展速度 报告期工业总产值增长速度(%)=[(报告期不变价工业总产值/基期不变价工业总产值)—1]*100% (2)可比价格总产值计算工业发展速度 报告期工业总产值增长速度(%)=[(按上年价格计算的工业总产值/基期现价工业总产值)—1]*100% 二、工业增加值:指工业企业在一定时期内工业生产活动的最终成果,即报告期内新创造的价值。 工业增加值有两种计算方法:一是生产法,即工业总产出减去工业中间投入;二是收入法,即从收入的角度出发,根据生产要素在生