China Fangda Group Co.,Ltd.

The1st Quarterly Report2010(Full Text)

§1Important Declaration

1.1The Board of Directors and the directors of the Company guarantee that there are no significant omissions, fictitious or misleading statements carried in the Report and we will accept individual and joint responsibilities for the truthfulness,accuracy and completeness of the Report.

1.4Mr.Xiong Jianming,the Chairman of Board,Mr.Lin Kebin,the Financial Principal,and Ms.Liu Jie, the Accounting Manager,declare:the Financial Report carried in this report is authentic and completed.

§2Company Profile

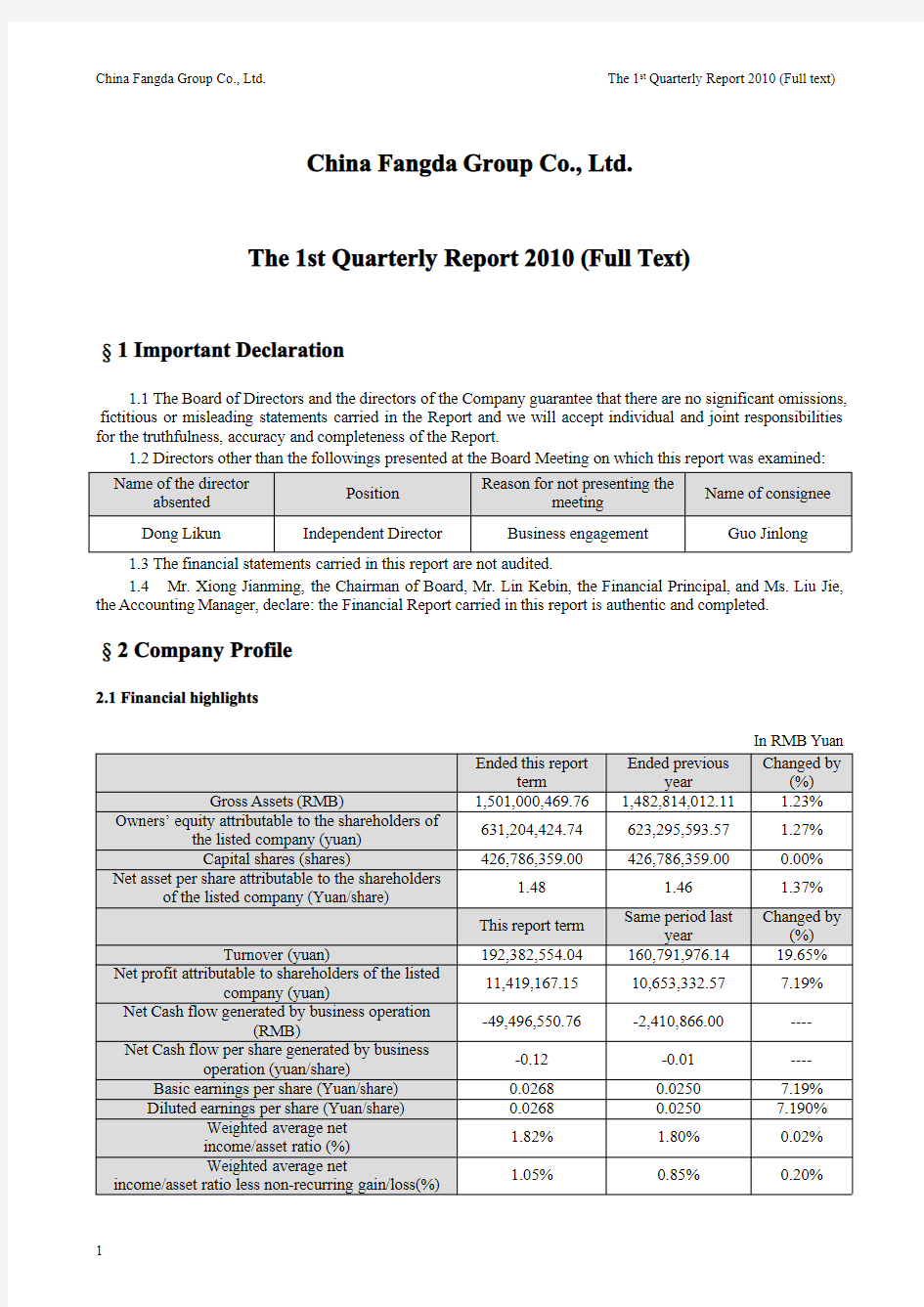

2.1Financial highlights

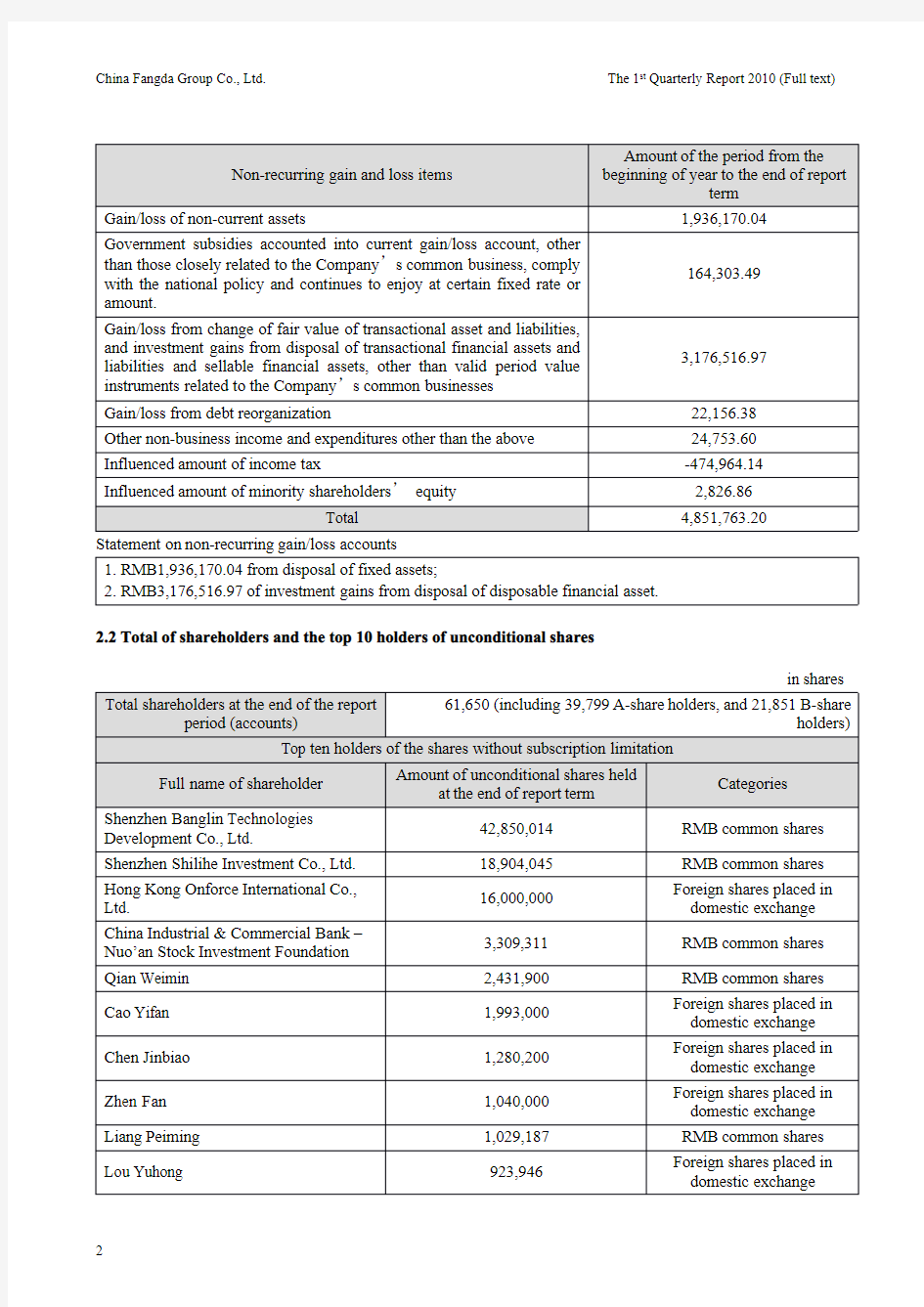

1.RMB1,936,170.04from disposal of fixed assets;

2.RMB3,176,516.97of investment gains from disposal of disposable financial asset.

2.2Total of shareholders and the top10holders of unconditional shares

§3Significant Events

3.1Details and causations of major change in major accounting subjects and financial indices

√applicable□not applicable

Notes receivable of RMB5.1378million,increased by RMB5.4178million from the beginning of year.This was caused by increase of payment by bank notes from the clients.

Cash flow from business operation of RMB-49.4966,which was caused by increase of new project orders,and increase of material purchase for the project engineering.

3.2Progress of significant events,their influence,countermeasures,and analysis

√applicable□not applicable

①Hangzhou City Xinyu Building No.2,3,5,6energy saving glass curtain wall project was obtained at the end of December2007with contract value of RMB163.70million.It was started in May2008.The whole contract amount was increased up to RMB174.2864million in June2009and the completion date has been extended to June2010.

②The PSD system of Shenzhen Metro Line1was contracted to RMB79.8586million in total,up to present,the Baishizhou Station,Gaoxinyuan Station,and Shenda Station has been put into operation in September28,2009, the following stations are in installation process,this project will be completed in June2011.

③The PSD system of Shenzhen Metro Line2was contracted to RMB169.256million.At present the project has fully entered the stage of installation.Installations in four of the stations have completed.The project is expected to be completed in June2011.

④Contract with Nanjing Metro was amounted to RMB59.52million.Installation has been completed in all of the15stations and are in testing stage.This project was planned to finish in May2010.

⑤Shenzhen Grean View Building curtain wall project will be completed in October31,2010.

⑥The PSD system of Wuhan Railroad Line No.2phase I was contracted with RMB80.8598million.The project is no on designing stage and will be finished at end of2011.

3.3Fulfilling of commitment issues made by the Company,shareholder,or substantial controller

□applicable√not applicable

3.4Estimated accumulative profit from the year beginning to the end of the next report period may be of deficits;or in comparison with the same period of the previous year,give the warning of great change and the notice to the reasons.

□applicable√not applicable

3.5Major events needs to be explained

3.5.1Investment in securities

□applicable√not applicable

3.5.2Reception of investigations,communications,or interviews

No such investigation,communication or visiting happened in the report term.

3.5.3Statement on other significant issues

√applicable□not applicable

(1)The Company neither provided capital to the controlling shareholder or its associates,nor provided any guarantee to outside parties with illegal procedures;

(2)There is no shareholder holding over30%of the Company’s shares,and there is no such share-increasing plan raised by shareholder with over30%of the Company’s shares;

(3)No cash dividend was distributed in the report term;

(4)No major contract engaged in the report term.

3.6Investment in derivate financial instruments

3.6.1Derivate financial instrument stock at end of report term

√applicable□not applicable

§4Attachments

4.1Balance Sheet

4.2Income Statement

4.3Cash Flow Statement

4.4Auditors

Auditors’’Report

Auditor’s opinion:not audited.

China Fangda Group Co.,Ltd.

The Board of Directors

April22,2010

计量经济学论文 15130322 张佳伟 GDP与CPI和贷款总额的关系 摘要:众所周知,GDP作为一个比较有说服性的统计指标,可以在一定程度上反映一个国家的经济状况,今天我所要研究的,是GDP和居民消费指数和贷款总额之间的关系。改革开放以来,CPI 涨幅与GDP 增幅经历了几轮波动,1997年之前的几轮经济高增长,物价都出现了明显的高涨幅;1998-2008 GDP连续11 年保持两位数增长,但物价涨幅却保持低位运行,经济运行从高增长高物价向高增长低物价转变,反映了CPI涨幅与GDP 增速相关关系随着改革的深入发展发生了一些变化。另外,贷款总额既然作为一个经济指标,其对于国民生产总值的必然会存在一定的影响,至于这个影响程度的大小,如果要具体形象的反映出来,就必须要借助计量经济学的办法,去分析CPI和贷款额这两者对于国民生产总值GDP的影响。 通过计量经济学的手段可以知道,居民消费指数CPI对于国民生产总值GDP的影响要远远大于贷款总额对于国民生产总值的影响。 下面我们就通过计量经济学的办法对于他们三者之间的关系进行一个形象的测算和研究。 为了确定这三个变量之间的关系,决定运用eviews软件对相关的变量进行分析。确定最为合理的方程以及进行变量的显著性检验、异方差检验和多重共线性检验和自相关检验。(为了更加精确的进行变量之间关系数据的测算,使用了eviews8.0版本进行实证分析)

1、确定变量 我们确定“GDP ”为被解释变量,“CPI ”和“贷款总额”为解释变量。 2、建立模型 Y=0β+1βP+2βX+c (c 为随机扰动项) 3、数据处理 此为1992-2008年度的GDP 、CPI 以及贷款额的数据。 年度 GDP (Y ) 居民消费指数(P ) 贷款额(X ) 1992 26923.5 282 26322.9 1993 35333.9 305.8 32943.1 1994 48197.9 320 39976 1995 60793.7 345.1 50544.1 1996 71176.6 377.6 61156.6 1997 78973 394.6 74914.1 1998 84402.3 417.8 86524.1 1999 89677.1 452.3 93734.3 2000 99214.6 491 99371.1 2001 109655.2 521.2 112315 2002 120332.7 557.6 131294 2003 135822.8 596.9 158996 2004 159878.3 645.3 178198 2005 183217.4 698.2 194690 2006 211923.5 766.4 225347.2 2007 257305.6 849.9 261691 2008 300670 926.4 303468 (数据来自人民网) 4、建立多元回归线性模型 (1)建立工作文件:启动EViews ,点击File\New\Workfile ,在对话框“Workfile

公司代码:603101 公司简称:汇嘉时代 新疆汇嘉时代百货股份有限公司2020年第一季度报告正文

一、重要提示 1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整, 不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。 1.2 公司全体董事出席董事会审议季度报告。 1.3 公司负责人潘锦海、主管会计工作负责人范新萍及会计机构负责人(会计主管人员)王丽 珺保证季度报告中财务报表的真实、准确、完整。 1.4 本公司第一季度报告未经审计。 二、公司主要财务数据和股东变化 2.1主要财务数据 单位:元币种:人民币 非经常性损益项目和金额 √适用□不适用

2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况 表

2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股 情况表 □适用√不适用 三、重要事项 3.1公司主要会计报表项目、财务指标重大变动的情况及原因 √适用□不适用 3.1.1合并资产负债表科目变动分析 (1)货币资金较年初增加43.47%,系报告期内增加银行长期借款;

(2)其他应收款较年初增加49.70%,系报告期内受到疫情影响部分应收款项延期收回;(3)在建工程较年初增加60.03%,系报告期内增加门店及专柜装修; (4)短期借款较年初下降32.25%,系报告期内公司归还了银行短期借款; (5)应付票据较年初下降81.62%,系报告期内支付到期银行承兑汇票; (6)预收账款较年初下降42.04%,系公司自2020年1月1日起执行新收入准则; (7)长期借款较年初增加153.80%,系报告期内增加银行长期借款; (8)应付职工薪酬较年初下降31.62%,系报告期内新冠疫情影响公司正常经营,公司下属门店2月份未正常营业,政府减免了社保,公司人力成本下降; (9)其他应付款较年初增加61.07%,系报告期内借款增加。 3.1.2合并利润表科目变动分析 (1)营业成本较上年同期下降30.04%,主要系受疫情影响,公司下属门店2月份未正常营业;(2)销售费用较上年同期下降27.81%,主要系受疫情影响,2月份销售费用减少; (3)管理费用较上年同期下降32.72%,主要系受疫情影响,2月份管理费用减少; (4)营业外收入较上年同期下降93.25%,主要系补贴收入同比减少450万元; (5)归属母公司的净利润较上年同期下降42.90%,主要系受疫情影响,本期营业收入减少。 3.1.3合并现金流量表项目变动分析 经营活动现金流量净额较上年同期减少126.92%,主要系报告期销售商品收入受新冠疫情影响而减少。 3.2重要事项进展情况及其影响和解决方案的分析说明 □适用√不适用 3.3报告期内超期未履行完毕的承诺事项 □适用√不适用

厦门弘信电子科技集团股份有限公司2020年第一季度报告全文 厦门弘信电子科技集团股份有限公司 2020年第一季度报告 2020年04月

第一节重要提示 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。 所有董事均已出席了审议本次季报的董事会会议。 公司负责人李强、主管会计工作负责人孔志宾及会计机构负责人(会计主管人员)姜峰然声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况 一、主要会计数据和财务指标 公司是否需追溯调整或重述以前年度会计数据 □是√否 非经常性损益项目和金额 √适用□不适用 单位:元 对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因 □适用√不适用

公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。 二、报告期末股东总数及前十名股东持股情况表 1、普通股股东总数和表决权恢复的优先股股东数量及前10名股东持股情况表 单位:股

公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□是√否 公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。 2、公司优先股股东总数及前10名优先股股东持股情况表 □适用√不适用 3、限售股份变动情况 □适用√不适用

内蒙古科技大学 实验报告 课程名称:计量经济学实验项目名称:单方程线性回归模型中异方差的检验与补救 院(系):经济与管理学院专业班级:姓名: 学号: 内蒙古科技大学 实验地点: 实验日期: 2013年 5 月 15 日 实验目的:掌握利用EViews软件对模型中存在的异方差进行检验和补救。实验内容: 根据我国2000年部分地区城镇居民每个家庭平均全年可支配收入X与消费支出Y的统计数据,通过建立双变量线性回归模型分析人均可支配收入对人均消费支出的线性影响,并讨论异方差的检验与修正过程。 1、异方差的检验 1)图示法 2)Park检验 3)Glejser检验 4)Goldfeld-Quandt检验 5)White检验 2、异方差的补救 1)加权最小二乘法(WLS) 2)对数变换 实验方法、步骤和结果: 一、前期准备工作,数据粘贴file-new-workfile Quick-empty group

内蒙古科技大学 并对数据重命名 ser01-x ser02-y 二、异方差的检验 1、先对x、y进行估计。在quick中选择estimate equation编辑方程y c x

内蒙古科技大学 2、将x、y建组,并命名为group02,并在group02中view菜单下选择graph-scatter-simple scaterr画出散点图。 从图像中可看出,三点分布由集中到慢慢扩大,而且比较明显,所以说该模型可能存在异方差。 3、y的估计值与残差平方的散点图进行判断 首先在eq01中proc菜单下选择make residual series,命名为res,找到残差。如图:

中国商品进口额模型研究 摘要:通过对中国商品进口额及其主要影响因素的数据分析,得到关于中国商品进口额的函数,并用计量经济学的方法,对模型进行检验,探究其增长的规律性,从而使商品进口额成为一个可预测的经济变量。 关键词:计量经济学模型多重共线性异方差性自相关性 一、研究意义 改革开放以来,随着经济的发展,人们生活水平的不断提高,人民日益增长的物质文化需要不断提高,中国的商品进口额发生了很大的变化,进口数额不断上升,从1985年的1257.8亿元到2007年的73284.6亿元。影响中国商品进口额的因素很多,这里选取教材课后练习中的数据,研究中国商品进口额和国民生产总值的数量关系,商品进口额与居民消费价格指数的数量关系,对于探究中国商品进口额增长的规律性,预测商品进口额的发展趋势具有重要意义。 二、因素分析及模型建立 1、因素分析 一国的商品进出口属于对外贸易的内容,一国对外贸易的发展情况对经济增长有着重要影响,影响对外贸易发展的因素有很多,从大的方面来说,主要是世界经济的发展情况和国内经济发展的冷热情况,还有就是一国的对外贸易政策的等因素。有研究显示,对外贸易对一国经济增长的影响主要是进口增长对经济增长有较大的促进作用。这里,对中国商品进口额的研究,主要选取国内生产总值和居民消费价格指数,国内生产总值和居民消费价格指数说明了一国的经济发展情况。经济的发展,居民的生活水平得到了提高,居民对国外商品的需求也增大,所以,对这两个因素对进口额的影响有一定的参考意义。 2、变量选取与模型建立 这里选取“中国商品进口额”为被解释变量,用Y表示,选“国内生产总值”、“居民消费价格指数”为解释变量,分别用X1、X2表示。所以,模型假定为 LnY=β0+β1㏑X1 +β2㏑X2 + μ 其中u为随机误差项。 下表为1985——2007年中国商品进口额、国内生产总值、居民你消费价格

2011年4月28日 陶氏化学第一季度业绩报告 得益于同比增长20%销售收入和产品需求的扩大,陶氏公司每股收益增长90%① 2011年第一季度概要 ●每股收益为$0.82(扣除交易支出为$0.54),去年同期每股收益为$0.43(扣除交易支出 为$0.41)。 ●息税折旧摊销前利润(EBITDA)增长了6亿美元达到了24亿美元,成为陶氏公司历 史上收益第二高的季度。卫生和农业科学事业部的EBITDA也创新高,功能性产品事业部、化学和能源事业部实现了50%的增长,涂料和基础设施事业部的增长也突破了30%。 ●从公司角度来说,EBITDA利润率增加了300个基点(1基点=0.01%)。实现了连续8 个季度利润率的攀升。 ●化学和能源事业部以及塑料事业部利润率的提高主要是受益于美国墨西哥湾岸区原料 和能源投资基本面。功能性产品事业部、涂料和基础设施事业部的利润率在这一季度也得到了提高。 ●销售额同期相比增长20%达到147亿美元,所有营业部门和地理区域都实现了两位数 增长。卫生和农业科学事业部在本季度销售额创历史新高,达到16亿美元。 ●产品销售量同期相比增长了8%,所有地理区域和营业部门都实现了盈利,卫生和农业 科学事业部、电子和特种材料事业部实现了两位数增长,分别为14%和11%。 ●所有营业部门的产品价格上涨了12%,弥补了原料和能源成本方面超出的7亿美元支 出。所有地理区域以及大部分事业部门产品价格涨幅都在两位数以上,这些事业部门包括:功能性产品事业部(16%)、化学和能源事业部(14%)、塑料事业部(14%)、涂料和基础设施事业部(13%)以及高性能系统事业部(10%)。 ●股权投资收益为2.98亿美元,其中道康宁公司(Dow Corning),MEGlobal公司以及陶 氏在科威特的合资公司对此做出的贡献最大。 ●在这一季度公司偿还了25亿美元的债务,每年就可减少近2亿美元的利息支出,增加 股东们的收益。 注:①这份报告公布的信息中: ——所有销售额、价格和销售量地比较都包括对资产剥离,特殊情况会注明。 ——所有有关每股收益、EBITDA②和EBITDA利润率的数据都包含特定项目③,特殊情况会注明。 ②EBITDA是指税息折旧及摊销前利润。EBITDA利润率是指EBITDA占销售收入净额的比重。EBITDA与EBIT(税前收入)的平衡表也将在接下来的营运部门表格中出现。 ③这些项目的进一步描述请参照补充信息。

太阳乡2010年第一季度社会治安形势分析 2010第一季度,我乡党委、政府、政法机关认真贯彻落实稷山县政法综治工作会议精神,充分发挥各村、公安派出所、综治成员单位及相关部门的职能作用,始终保持严打高压态势,严厉打击各类违法犯罪活动,大力加强治安防控体系建设,扎实做好维护社会稳定的各项工作,全面落实社会治安综合治理各项措施,从而较好地保障了我乡社会政治稳定和社会治安秩序的平稳。3月底乡综治办召开了由政法委员和相关单位专职同志参加的全乡社会治安形势分析会议,全面分析了第一季度我乡社会治安总体形势,为进一步维护社会稳定,保持社会治安秩序的基本平稳提供了科学决策。现将我乡2010第一季度社会治安形势分析报告如下: 一、全乡社会治安基本状况 (一)全乡社会政治稳定 第一季度,全乡信访形势总体较好,群众上访反映的绝大部分问题都已经解决到位。全乡无到市去省进京上访。来镇上访6起,无集体上访。全乡共排查出矛盾纠纷和信访隐患4起。总体来看,第一季度全乡社会政治基本平稳。 (二)治安状况总体平稳 第一季度,我乡公安机关坚持严打不放松,根据上级安排,积极开展了各类专项整治活动,确保全乡的社会治安稳定状况,第一季度全乡没有发生重大恶性治安灾害事故。元旦、春节期间全乡社会治安情况基本平稳。 二、影响社会治安的主要问题和原因 随着社会经济的发展贫富差距增大,各类矛盾加剧,社会治安形势愈加复杂,加上公安机关多年来一直受到经费、编制的困扰,所承担的任务已经超出负荷,在打击犯罪、保护人民、让人民群众满意方面与公众的期望值仍存在差距。

三、下一步工作的对策和建议 目前,全乡社会治安形势总体较好,但影响社会稳定的因素还仍然存在,有些问题还相当突出,必须引起高度重视,并积极采取有效措施,有针对性的解决。 (一)继续加大严打整治力度,巩固和扩大严打整治成果。 坚持严打方针不动摇,加大打击力度,定期摸排治安混乱地区,经常分析本地区不同时期治安形势,找准发案特点和规律,制定对策,适时开展集中整治和专项行动,有效压降发案,提高刑事、治安案件的侦破和查处率。 (二)加大防范力度,实行综合治理 一是坚持巡逻工作机制的前提下,在不断拓宽和延伸防控触角的同时,针对实际情况,采取多种方式,扩大巡逻防控效果;二是针对案件多发的居民区、企事业单位等公共场所,要及时与当地负责人协商加大技防和人防力量,提高防范力度, 从而减少治安案件的发案率。 (三)积极开展矛盾纠纷排查调处工作,充分发挥乡、村、组三级网络的作用,发挥矛盾纠纷联合调处中心作用。进一步健全矛盾纠纷排查调处工作机制,按照"预防为主、教育疏导、依法处理、防止激化"的原则,把人民调解、行政调解、司法调解紧密结合起来,将工作重心放在最基层,抓早抓小抓苗头。大力加强人民调解组织建设,充分发挥调解组织的作用,努力推动新时期人民调解工作的改革与发展。 达到防止和减少因处置不当而激化矛盾。 (四)注重针对性和实效性,开展好法制宣传教育工作 积极开展丰富多彩、形式多样的普法活动。由乡综治办协调司法所,认真落实普法责任制,认真组织全乡普法依法治理工作,有针对性地组织对领导干部、司法和行政执法人员、青少年以及企业管理人员的法制宣传教育工作,组织开展农村普法。 太阳乡综治委 2010年4月5日

2011年一季度生产经营情况汇报 2011年以来,煤电公司在集团公司党政的的正确领导下,根据煤电公司工作会议上提出“抓开拓,创精品,建系统,谋发展,强管理,保安全”的工作总体要求,紧紧围绕全面建设“安全煤电、效益煤电、和谐煤电”这一目标,从提升企业执行力入手,精心组织生产, 强化基础管理,层层分解指标,细化责任主体。实现了安全无事故、管理上水平、效益开门红。现将具体情况总结汇报如下: 一、2011年财务经营指标分解情况 根据集团公司《关于编制2011年财务预算编制工作的安排意见》等文件精神,瑞平公司组织有关人员根据2011年的各单位的生产实际、市场行情、产品结构、煤炭质量等情况,编制了2011年度的财务预算,对集团公司下达的2011年主要财务经营指标进行层层分解,细化到不同的班组和部门,做到“千斤重担大家挑,人人身上有指标”。 1、营业收入:母公司全年预计实现营业收入138,900.00万元,其中:原煤预计实现营业收入88,900.00万元,电力预计实现营业收入50,000万元。 2、利润:全年预计实现利润24,339.00万元,其中:原煤预计实现利润22,339万元(按集团公司下达的281.04元/吨成本指标测算),电力预计实现利润2,000万元; 3、预计原煤单位成本:310元/吨(集团公司下达的281.04元/

吨成本指标预计难以完成); 4、产量:原煤计划225万吨,其中:黄庄矿130万吨(已组煤40万吨),王庄矿95万吨。 二、生产经营情况及分析 1、产量: (1)原煤产量: 1-2月份生产原煤37.50万吨,与去年同期相比少生产原煤3.50万吨,与计划产量持平;一季度预计生产原煤56.50万吨,与去年同期相比少生产原煤3.50万吨,比计划多生产0.25万吨。 (2)发电量:1-2月份发电24,147.65万kwh,与去年同期相比少发电8,405.65万kwh,比计划多发电4,147.65万kwh;一季度预计发电34,147.65万kwh,与去年同期相比少发电17,824.25万kwh,比计划多发电4,147.65万kwh。 (3)熟料产量:1-2月份生产熟料29.63万吨,与去年同期相比多生产29.63万吨,比计划多生产0.63万吨;一季度预计生产熟料44.45万吨,与去年同期相比多生产44.45万吨,比计划多生产0.45万吨。 2、销量: (1)原煤销量: 1-2月份销售原煤26.85万吨(其中黄庄矿销售原煤12.21万吨,王庄矿销售原煤10.62万吨,运营站销售原煤3.23万吨),一季度预计销售原煤40.28万吨(其中黄庄矿预计销售原煤18.32万吨,王庄

中国经济增长影响因素实证分析 一、研究对象 经济增长问题既受各国政府和居民的关注,也是经济学理论研究的一个重要方面。在1978—2008年的31中,我国经济年均增长率高达9.6%,综合国力大大增强,居民收入水平与生活水平不断提高,居民的消费需求的数量和质量有了很大的提高。但是,我国目前仍然面临消费需求不足问题。因此,研究消费需求对经济增长的影响,并对我国消费需求对经济增长的影响程度进行实证分析,可以更好的理解消费对我国经济增长的作用。 二、数据收集与模型的建立 (一)数据收集 表2.1 中国经济增长影响因素模型时间序列表 年份国内生产总 值(y) 年末从业 人员数 (x1) 全社会固定资 产投资总额 (x2) 居民消费价格指 数(上年=100) (x3) 1980 4545.6 42361 910.9 107.5 1981 4891.6 43725 961 102.5 1982 5323.4 45295 1230.4 102 1983 5962.7 46436 1430.1 102 1984 7208.1 48197 1832.9 102.7 1985 9016 49873 2543.2 109.3 1986 10275.2 51282 3120.6 106.5 1987 12058.6 52783 3791.7 107.3 1988 15042.8 54334 4753.8 118.8 1989 16992.3 55329 4410.4 118 1990 18667.8 64749 4517 103.1 1991 21781.5 65491 5594.5 103.4 1992 26923.5 66152 8080.1 106.4 1993 35333.9 66808 13072.3 114.7 1994 48197.9 67455 17042.1 124.1 1995 60793.7 68065 20019.3 117.1 1996 71176.6 68950 22913.5 108.3 1997 78973 69820 24941.1 102.8 1998 84402.3 70637 28406.2 99.2 1999 89677.1 71394 29854.7 98.6 2000 99214.6 72085 32917.7 100.4 2001 109655.2 73025 37213.5 100.7 2002 120332.7 73740 43499.9 99.2 2003 135822.8 74432 55566.6 101.2 2004 159878.3 75200 70477.4 103.9 2005 184937.4 75825 88773.6 101.8 2006 216314.4 76400 109998.2 101.5 2007 265810.3 76990 137323.9 104.8

计量经济学实验报告 Document number:NOCG-YUNOO-BUYTT-UU986-1986UT

计量经济学实验 基于EViews的 中国能源消费影响因素分析 学院: 班级: 学号: 姓名:

基于EViews的中国能源消费影响因素分析 一、背景资料 能用消费是引是指生产和生活所消耗的能源。能源消费按人平均的占有量是衡量一个国家经济发展和人民生活水平的重要标志。能源是支持经济增长的重要物质基础和生产要素。能源消费量的不断增长,是现代化建设的重要条件。我国能源工业的迅速发展和改革开放政策的实施,促使能源产品特别是石油作为一种国际性的特殊商品进入世界能源市场。随着国民经济的发展和人口的增长,我国能源的供需矛盾日益紧张。同时,煤炭、石油等常规能源的大量使用和核能的发展,又会造成环境的污染和生态平衡的破坏。可以看出,它不仅是一个重大的技术、经济问题,而且以成为一个严重的政治问题。 在20世纪的最后二十年里,中国国内生产总值(GDP)翻了两番,但是能源消费仅翻了一番,平均的能源消费弹性仅为左右。然而自2002年进入新一轮的高速增长周期后,中国能源强度却不断上升,经济发展开始频频受到能源瓶颈问题的困扰。鉴于此,研究能源问题不仅具有必要性和紧迫性,更具有很大的现实意义。由于我国目前面临的所谓“能源危机”,主要是由于需求过大引起的,而我国作为世界上最大的发展中国家,人口众多,所需能源不可能完全依赖进口,所以,研究能源的需求显得更加重要。 二、影响因素设定 根据西方经济学消费需求理论可知,影响消费需求的因素有:商品的价格、消费者收入水平、相关商品的价格、商品供给、消费者偏好以及消费者对商品价格的预期等。对于相关商品价格的替代效应,我们认为其只存在能源品种内部之间,而消费者偏好及消费者对商品价格的预期数据差别较大,不容易进行搜集整理在此暂不涉及。另外,发展经济学认为,来自知识、人力资本的积累水平所体现的技术进步不仅可以带动劳动产出的增长,

1.背景 经济增长是指一个国家生产商品和劳务能力的扩大。在实际核算中,常以一国生产的商品和劳务总量的增加来表示,即以国民生产总值(GDP)和国内生产总值的的增长来计算。 古典经济增长理论以社会财富的增长为中心,指出生产劳动是财富增长的源泉。现代经济增长理论认为知识、人力资本、技术进步是经济增长的主要因素。 从古典增长理论到新增长理论,都重视物质资本和劳动的贡献。物质资本是指经济系统运行中实际投入的资本数量.然而,由于资本服务流量难以测度,在这里我们用全社会固定资产投资总额(亿元)来衡量物质资本。中国拥有十三亿人口,为经济增长提供了丰富的劳动力资源。因此本文用总就业人数(万人)来衡量劳动力。居民消费需求也是经济增长的主要因素。 经济增长问题既受各国政府和居民的关注,也是经济学理论研究的一个重要方面。在1978—2008年的31年中,我国经济年均增长率高达9.6%,综合国力大大增强,居民收入水平与生活水平不断提高,居民的消费需求的数量和质量有了很大的提高。但是,我国目前仍然面临消费需求不足问题。 本文将以中国经济增长作为研究对象,选择时间序列数据的计量经济学模型方法,将中国国内生产总值与和其相关的经济变量联系起来,建立多元线性回归模型,研究我国中国经济增长变动趋势,以及重要的影响因素,并根据所得的结论提出相关的建议与意见。用计量经济学的方法进行数据的分析将得到更加具有说服力和更加具体的指标,可以更好的帮助我们进行预测与决策。因此,对我国经济增长的计量经济学研究是有意义同时也是很必要的。 2.模型的建立 2.1 假设模型

为了具体分析各要素对我国经济增长影响的大小,我们可以用国内生产总值(Y )这个经济指标作为研究对象;用总就业人员数(1X )衡量劳动力;用固定资产投资总额(2X )衡量资本投入:用价格指数(3X )去代表消费需求。运用这些数据进行回归分析。 这里的被解释变量是,Y :国内生产总值, 与Y-国内生产总值密切相关的经济因素作为模型可能的解释变量,共计3个,它们分别为: 1X 代表社会就业人数, 2X 代表固定资产投资, 3X 代表消费价格指数, μ代表随机干扰项。 模型的建立大致分为理论模型设置、参数估计、模型检验、模型修正几个步骤。如果模型符合实际经济理论并且通过各级检验,那么模型就可以作为最终模型,可以进行结构分析和经济预测。 国内生产总值 经济活动人口 全社会固定资产投资 居民消费价格指数 1992年 26,923.48 66,782.00 8,080.10 106.4 1993年 35,333.92 67,468.00 13,072.30 114.7 1994年 48,197.86 68,135.00 17,042.10 124.1 1995年 60,793.73 68,855.00 20,019.30 117.1 1996年 71,176.59 69,765.00 22,913.50 108.3 1997年 78,973.03 70,800.00 24,941.10 102.8 1998年 84,402.28 72,087.00 28,406.20 99.2 1999年 89,677.05 72,791.00 29,854.70 98.6 2000年 99,214.55 73,992.00 32,917.70 100.4 2001年 109,655.17 73,884.00 37,213.50 100.7 2002年 120,332.69 74,492.00 43,499.90 99.2 2003年 135,822.76 74,911.00 55,566.61 101.2 2004年 159,878.34 75,290.00 70,477.43 103.9 2005年 184,937.37 76,120.00 88,773.61 101.8 2006年 216,314.43 76,315.00 109,998.16 101.5

大学生月消费支出调查报告 一、引言 在当前尚且低迷,尚未完全复苏的经济环境下,消费问题被大家广泛关注。物价的连续上涨,直接反映了社会的消费和需求问题。当前的消费市场中,大学生作为一个特殊的消费群体正受到越来越大的关注。由于大学生年龄较轻,群体较特别,他们有着不同于社会其他消费群体的消费心理和行为。一方面,他们有着旺盛的消费需求,另一方面,他们尚未获得经济上的独立,消费受到很大的制约。消费观念的超前和消费实力的滞后,都对他们的消费有很大影响。特殊群体自然有自己特殊的特点,同时难免存在一些非理性的消费甚至一些消费的问题。为了调查清楚大学生的消费情况,我决定在身边的同学中进行一次消费的调研,对大家的消费进行归宗和分析。 二、理论综述 我们主要对大学生每人每月消费支出进行多因素分析,并从周围同学搜集相关数据,建立模型,对此进行数量分析。 影响大学生每人每月消费支出的主要因素如下: 1、学习支出 2、消费收入 3、生活支出 三、模型设定 Y:每人每月消费支出 X1:学习支出X2:消费收入 X3:生活支出 四、数据搜集 1、数据说明 我们特对周围大学生的消费水平做了简单调查,再用计量经济学的知识分析其影响因素。 2、数据的搜集情况 人数每人每月消 费 支出Y 学习支出 (X1) 消费收入(X2)生活支出(X3) 1760310800450 2630230600400 311002301350880 4420170450250 59601601000800 6580280500300 78702201000650 8300110400190 910501501300900 10126016015001100 11130030015001000 12500190550310 13600180750420 149001401000760

《计量经济学》实验报告一,数据 二,理论模型的设计 解释变量:可支配收入X 被解释变量:消费性支出Y 软件操作: (1)X与Y散点图

从散点图可以粗略的看出,随着可支配收入的增加,消费性支出也在增加,大致呈线性关系。因此,建立一元线性回归模型: 01i i i Y X ββμ=++ (2)对模型做OLS 估计 OLS 估计结果为 272.36350.7551Y X ∧ =+ 011.705732.3869t t == 20.9831.. 1.30171048.912R DW F === 三,模型检验 从回归估计结果看,模型拟合较好,可决系数为0.98,表明家庭人均年可消费性支出变化的98.31%可由支配性收入的变化来解释。 t 检验:在5%的显著性水平下1β不显著为0,表明可支配收入增加1个单位,消费性支出平均增加0.7551单位。 1,预测 现已知2018年人均年可支配收入为20000元,预测消费支出预测值为 0272.36350.75512000015374.3635Y =+?= E(X)=6222.209,Var(X)=1994.033

则在95%的置信度下,E( Y)的预测区间为(874.28,16041.68) 2,异方差性检验 对于经济发达地区和经济落后地区,消费支出的决定因素不一定相同甚至差异很大。如经济越落后储蓄率越高,可能出现异方差性问题。 G-Q检验 对样本进行处理,X按从大到小排序,去掉中间4个,分为两组数据, 128 n n ==分别回归

1615472.0RSS = 2126528. 3R S S = 于是的F 统计量: ()() 12811 4.86811RSS F RSS --==-- 在5%的想著想水平下,0.050.05(6,6) 4.28,(6,6)F F F =>,即拒绝无异方差性假设,说明模型存在异方差性。

二零零八年第一季度報告 1. 公司基本情況 1.1. 主要會計數據及財務指標(按中華人民共和國企業會計準則編制,未經審計) 單位:人民幣元 本報告期末 本報告期末上年度期末比上年度期末 (2008-3-31)(2007-12-31) 增減(%)總資產2,610,313,783.492,589,635,753.94 0.80 所有者權益(或 股東權益)1,465,425,145.461,437,690,036.74 1.93 歸屬於上市公司股東的每股淨資產 2.24 2.19 1.93 年初至 報告期期末比上年 (2008年1-3月)同期增減 (%)經營活動產生的現金流量淨額(75,622,436.18)(454.64) 每股經營活動產生的 現金流量淨額(0.12)(454.64) 年初至本報告期 報告期報告期期末比上年同期 (2008年1-3月)(2008年1-3月)增減 (%)歸屬於上市公司股東的淨利潤10,973,831.9110,973,831.91 (28.18) 基本每股收益0.01680.0168 28.18 攤薄每股收益0.01680.0168 28.18 全面攤薄淨資產收益率(%)0.750.75 減少0.37個 百分點扣除非經常性損益後的

全面攤薄淨資產收益率(%)0.740.74 減少0.36個 百分點 年初至報告期非經常性損益項目期末金額(2008年1-3月)非流動資產處置損益665,916.56 計入當期損益的政府補助,但與企業業務 密切相關,按照國家統一標準定額或 定量享受的政府補助除外75,000.00 除上述各項之外的其他營業外收支淨額 (313,309.78) 企業所得稅影響數(69,011.04) 歸屬於少數股東的非經常性損益淨額(233,251.09) 合計125,344.65 1.2. 報告期末股東總數及前十名無限售條件股東持股情況(截至2008年3月31日) 1.2.1 報告期末股東總數(戶) 報告期末股東總數為25,579戶,其中:A股股東25,541戶,H股股東38戶。 1.2.2前十名無限售條件股東持股情況 單位:股 期末持有 無限售條件種類(A、B、股東名稱(全稱)流通股的數量H股或其它)香港中央結算(代理人)有限公司241,179,599 H 曾鴻1,609,303 A 李凡超1,395,219 A 方金蓮1,283,546 A 李建海873,350 A 張惠清801,592 A 陳朝輝702,700 A 陳伯玉700,000 A 王蘭556,700 A 龔飛543,722 A 2. 重要事項 2.1. 公司主要會計報表項目、財務指標大幅度變動的情況及原因 單位:人民幣元項目2008年3月31日2007年12月31日增減比例(%)應收票據2,892,230.002,131,704.70 35.68 預付款項91,212,848.8051,028,779.46 78.75 在建工程16,751,329.9910,257,698.23 63.30 外幣報表折算差額(3,453.42)- (100) 少數股東損益11,925,767.0046,818,871.15 (74.53)

北京科蓝软件系统股份有限公司2020年第一季度报告全文 北京科蓝软件系统股份有限公司 2020年第一季度报告 2020-034 2020年04月

第一节重要提示 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。 所有董事均已出席了审议本次季报的董事会会议。 公司负责人王安京、主管会计工作负责人周旭红及会计机构负责人(会计主管人员)吴玉苹声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况 一、主要会计数据和财务指标 公司是否需追溯调整或重述以前年度会计数据 □是√否 非经常性损益项目和金额 √适用□不适用 单位:元 对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因 □适用√不适用 公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表 1、普通股股东总数和表决权恢复的优先股股东数量及前10名股东持股情况表 单位:股

公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□是√否 公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。 2、公司优先股股东总数及前10名优先股股东持股情况表 □适用√不适用

计量经济学实验报告 我国居民储蓄余额的影响因素的计量分析 XX学院 XX专业 小组成员:(姓名及学号)

我国居民储蓄余额的影响因素的计量分析 一.研究的目的要求 1.研究的背景 居民储蓄额作为一个国家经济增长中来源最稳定、数额最大的影响因素,它的高低对一国的经济发展、投资和居民生活等方面都有不同程度的影响。目前我国国内居民储蓄意愿强劲、储蓄额居高不下,形成了储蓄的超常增长,主要呈现以下特点:(1)储蓄率世界之冠;(2)储蓄增长速度高于经济和居民收入增长速度;(3)城乡之间差别大;(4)不同收入阶层分布不均匀;(5)不同地区分布极不平均。我国储蓄的超常增长一方面能为银行提供了充足的信贷资金,保证金融机构的稳健运行,还能为国家提供了物质基础;此外,面对世界的日益发展,高储蓄额还能帮助我国进一步改革。但是,在另一方面我还国存在金融机构对资本的运用效益不高、居民投资渠不多、投资效益不稳定等问题。这些问题导致我国现在储蓄存款过剩、消费不足和资本形成不足同时并存的局面。 2013年6月余额宝正式上线,在此后的一年中该产品的客户数量和管理资产出现爆炸式的增长。截止2014年3月余额宝资金规模已经达到5413亿元,截止2014年4月,居民人民币存款减少1.23万亿元。余额宝作为一条“鲶鱼”和随后出现的众多“宝宝”们一起加速了中国利率市场化的进程,对未来我国储蓄额有着重大影响。 为了分析我国居民储蓄存款如今的发展状况、更好地把握我国储蓄余额未来的走向,所以对我国储蓄余额的及其影响因素的研究是十分必要的。 2.影响因素的分析 为了研究影响中国储蓄余额高低的主要原因,分析居民储蓄余额增长规律,预测中国储蓄余额的增长趋势,需要建立计量经济模型。通过参考相关文献并结合我国经济发展的实际情况提出了以下几个变量。(1)收入水平。根据经济理论可以认为,收入水平是影响储蓄的最主要因素。(2)利率水平。利率作为消费的机会成本也会对储蓄产生影响。理论上认为,利率越高,居民消费的机会成本越高,所以会减少消费增加储蓄;反之,利率越低消费成本越低,居民会增加消费减少储蓄。(3)物价水平。物价水平会影响消费和储蓄。物价水平越高相同消费水平需要支付的货币更多。而且物价水

实验6.美国股票价格指数与经济增长的关系 ——自相关性的判定和修正 一、实验内容:研究美国股票价格指数与经济增长的关系。 1、实验目的: 练习并熟练线性回归方程的建立和基本的经济检验和统计检验;学会判别自相关的存在,并能够熟练使用学过的方法对模型进行修正。 2、实验要求: (1)分析数据,建立适当的计量经济学模型 (2)对所建立的模型进行自相关分析 (3)对存在自相关性的模型进行调整与修正 二、实验报告 1、问题提出 通过对全球经济形势的观察,我们发现在经济发达的国家,其证券市场通常也发展的较好,因此我们会自然地产生以下问题,即股票价格指数与经济增长是否具有相关关系? GDP是一国经济成就的根本反映。从长期看,在上市公司的行业结构与国家产业结构基本一致的情况下,股票平均价格的变动跟GDP的变化趋势是吻合的,但不能简单地认为GDP增长,股票价格就随之上涨,实际走势有时恰恰相反。必须将GDP与经济形势结合起来考虑。在持续、稳定、高速的GDP增长下,社会总需求与总供给协调增长,上市公司利润持续上升,股息不断增加,老百姓收入增加,投资需求膨胀,闲散资金得到充分利用,股票的内在含金量增加,促使股票价格上涨,股市走牛。 本次试验研究的1970-1987年的美国正处在经济持续高速发展的状态下,据此笔者利用这一时期美国SPI与GDP的数据建立计量经济学模型,并对其进行分析。 2、指标选择: 指标数据为美国1970—1987年美国股票价格指数与美国GDP数据。 3、数据来源: 实验数据来自《总统经济报告》(1989年),如表1所示:

表1 4、数据处理 将两组数据利用Eviews绘图,如图1、2所示: 图1 GDP数据简图图2 SPI数据简图

深圳市长方集团股份有限公司2019年第一季度报告全文 2019年第一季度报告 证券代码:300301 证券简称:长方集团 披露日期:2019年04月

第一节重要提示 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。 所有董事均已出席了审议本次季报的董事会会议。 公司负责人王敏、主管会计工作负责人胡盛军及会计机构负责人(会计主管人员)罗春生声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况 一、主要会计数据和财务指标 公司是否需追溯调整或重述以前年度会计数据 □是√否 非经常性损益项目和金额 √适用□不适用 单位:元 对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因 □适用√不适用

公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。 二、报告期末股东总数及前十名股东持股情况表 1、普通股股东总数和表决权恢复的优先股股东数量及前10名股东持股情况表 单位:股

公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易 □是√否 公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。 2、公司优先股股东总数及前10名优先股股东持股情况表 □适用√不适用 3、限售股份变动情况 √适用□不适用 单位:股