货币金融学·利息理论

- 格式:pptx

- 大小:638.06 KB

- 文档页数:56

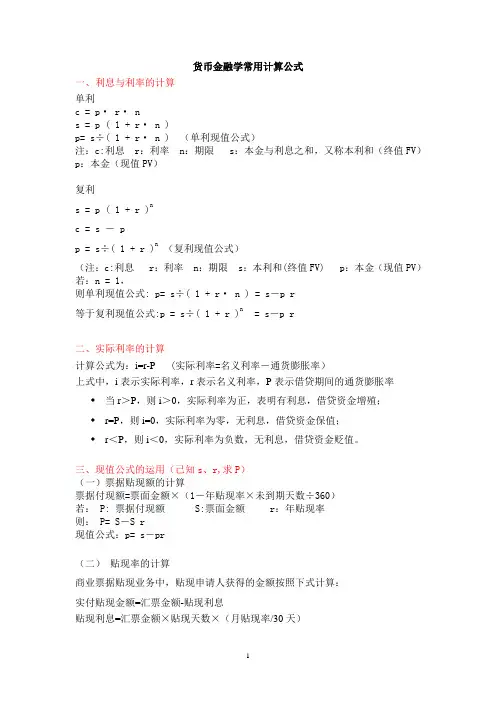

货币金融学常用计算公式一、利息与利率的计算单利c = p· r· ns = p ( 1 + r· n )p= s÷( 1 + r· n ) (单利现值公式)注:c:利息 r:利率 n:期限 s:本金与利息之和,又称本利和(终值FV)p:本金(现值PV)复利s = p ( 1 + r )nc = s - pp = s÷( 1 + r )n(复利现值公式)(注:c:利息 r:利率 n:期限 s:本利和(终值FV) p:本金(现值PV)若:n = 1,则单利现值公式: p= s÷( 1 + r· n ) = s-p r等于复利现值公式:p = s÷( 1 + r )n= s-p r二、实际利率的计算计算公式为:i=r-P (实际利率=名义利率-通货膨胀率)上式中,i表示实际利率,r表示名义利率,P表示借贷期间的通货膨胀率♦当r>P,则i>0,实际利率为正,表明有利息,借贷资金增殖;♦r=P,则i=0,实际利率为零,无利息,借贷资金保值;♦r<P,则i<0,实际利率为负数,无利息,借贷资金贬值。

三、现值公式的运用(已知s、r,求P)(一)票据贴现额的计算票据付现额=票面金额×(1-年贴现率×未到期天数÷360)若: P: 票据付现额 S:票面金额 r:年贴现率则: P= S-S r现值公式:p= s-pr(二)贴现率的计算商业票据贴现业务中,贴现申请人获得的金额按照下式计算:实付贴现金额=汇票金额-贴现利息贴现利息=汇票金额×贴现天数×(月贴现率/30天)例:某公司持有一张票面额为40,000元的不带息商业汇票,出票日3月1日,到期日6月1日.企业于4月1日向银行贴现.年贴现率为12%,则企业能从银行得到多少钱?1.贴现期限= 30 + 31 + 1 - 1 = 61天其中,4月30天、5月31天、6月1天。

利息理论与金融机构在金融领域,利息是一种广泛应用的概念。

利息的计算和应用对金融机构的运作和发展至关重要。

本文将就利息理论以及与之关联的金融机构进行探讨。

一、利息理论利息是借贷交易中的一项费用,它是借贷资金的时间价值。

利息的计算方法主要分为两类:简单利息和复利息。

简单利息是指以借出的本金作为计算基础,按照一定的时间段计算利息,不考虑利息再投资带来的收益。

而复利息则是在每一个计息周期结束后,将本金和已经产生的利息累加,重新作为计算基础,在下一个计息周期中继续计算利息,考虑了复利情况下的时间价值变化。

在利息理论中,还有一项概念就是名义利率和实际利率。

名义利率就是约定的利率,而实际利率是指扣除通货膨胀等因素后的实际利率。

利率变动对于借贷双方都会产生影响,比如,如果名义利率上涨,借款人需要支付的利息会增加,而放款人则可以获得更多收益。

二、金融机构金融机构是指从事金融业务的各类机构,包括商业银行、证券公司、保险公司、基金公司等。

金融机构的运作和利润都与利息息息相关。

商业银行是金融机构中最为常见的形式之一,其运作主要是通过吸收存款再发放贷款等方式来盈利。

商业银行的利息收入主要来自于对放款的利息收入,而其支出则包括对存款的利息支付、人工成本以及其他管理费用等。

证券公司则主要从股票、债券交易等方面获得收益。

其中股票交易涉及到股票的价格变化,而债券交易则和借贷款的利息计算有关。

证券公司还通过向客户提供投资建议等服务来获得收益。

保险公司是金融机构中承保险业务的企业。

保险公司的本质是通过收取保险费来承担客户风险,还会再将保险费用投资于股票、债券等投资产品上以获取更多收益。

最后是基金公司,它通过集合投资者的资金投资于金融市场上的各种证券而盈利,其中债券投资是他们主要的盈利方式。

三、可以看出,不同的金融机构对于利息理论的理解和应用也不尽相同。

商业银行和保险公司作为资金媒介,主要通过借贷业务和保险业务来获取利润,其中借贷业务和利息息息相关。

利息理论概述及其应用1 利息理论总结1.1 新凯恩斯主义的信贷配给理论新凯恩斯主义认为,信贷配给的大量存在是金融市场的突出特征,而利率的“逆向选择效应”和“风险承担刺激效应”的存在是产生信贷配给的根本原因。

信贷配给理论要求重新认识利率机制和信贷配给机制,该理论认为,在金融市场上,利率并不能迅速调整以使市场出清,与利率机制相比,信贷配给机制更为重要些。

关于利率的决定,新凯恩斯主义认为,投资者面临的利率变动并不能简单的由资金或货币的供求来解释,“借主偿付的实际利率的主要决定因素是投资的风险项目和安全项目的概率”,即他们之间的相对风险及其变化。

关于货币政策,新凯恩斯主义认为,即使利率在“流动性陷阱”中不变,货币政策仍可通过对信贷量的影响作用于经济。

政府干预能提高信贷市场资金配置效率,降低市场风险,稳定金融。

并指出政府干预信贷的必要条件是借款人的还款概率不可观察且借款人之间的还款概率存在差异。

还款概率差异越大,政府干预市场的效果越明显。

1.2 利率结构理论预期理论是最早用来解释长短期利率关系的,该理论认为,金融市场上实际存在的利率取决于贷款的期限结构。

任何长期证券的利率都同短期证券的预期利率有关,长期利率是该期间内预期短期利率的几何加权平均数,因此,预期理论对期限不同的利率存在差异的解释是因为人们对短期利率有着不同的预期。

市场分割理论认为,债券市场可以分割为不同期限的互不相关的市场,这些市场的利率由各自的供求所决定,彼此之间并无影响。

因此,不能简单地把长期利率看成是预期的短期利率的函数,长期利率的高低应该决定于长期债券市场各自资金的供求状况。

流动性偏好利率结构理论将预期理论和市场分割理论进行了综合,认为普遍避免风险的现象和对未来利率变动的预期都会影响利率结构。

由于经济活动存在风险,对未来短期利率是不能完全预期的,因此长期债券比短期债券的利率风险要大。

投资者为了减少风险,偏好于流动性较强的短期债券,而对于流动性相对较差的长期债券,投资者则要求给予风险补偿。