国际结算实务(第七章 国际保理业务)

- 格式:ppt

- 大小:1.05 MB

- 文档页数:43

论我国的国际保理业务摘要:国际保理是一项新的国际结算手腕,近20年来它活着界各国的国际贸易中都取得了普遍的运用,但这项业务在我国目前尚处于起步时期,这与我国迅速提高的国际贸易地位极不相称。

在介绍国际保理的基础上重点分析了我国保理业务的进展状况,并进一步提出了推行国际保理业务的进展计谋。

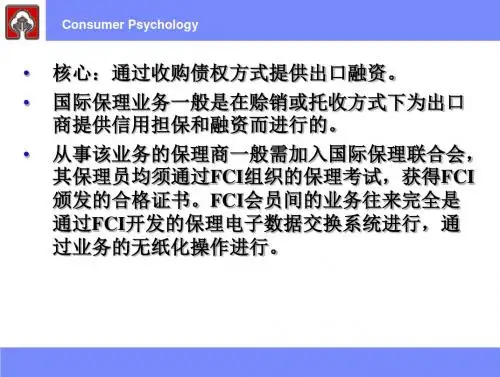

关键词:国际保理;应收帐款;现状;计谋1 国际保理概述“保理”一词来源于英文Factoring,在国内又译为“保付代理”,是指供给商以赊销( O/ A)、承兑交单(D/ A)等方式,向买方销售货物或提供效劳而产生应收账款,保理商( Factor)对这些应收账款进行核准和购买,并向供给商提供账务治理、应收账款收取和坏账担保等一系列综合性的金融效劳。

国际保理是指供给商与债务人位于不同国家或地域的保理业务。

具体而言,是指保理商向以赊销方式向营业地位于不同国家或地域的买方出售商品或提供效劳的供给商提供的综合性的金融业务,供给商将其与买方签定的货物生意合同或效劳合同所产生的应收账款的所有权转让给保理商,保理商那么为供给商提供资金融通、账务治理、应收账款收取和信誉风险承担中的两种或全数效劳。

在国际保理业务中,供给商与其客户位于不同的国家和地域。

保理商与供给商的地理位置关系关于确信一项保理业务是不是为国际保理并非重要,即便保理商与供给商别离位于不同的国家,假设供给商所做的是国内贸易,那么,他们之间的保理业务仍属于国内保理。

国际保理的国际性由所效劳于的贸易的国际性所决定,这与国际商会的划分方式一致,也为《国际保理公约》所确信。

贸易的国际性按《联合国国际货物销售合同公约》所规定的“营业地标准”确信。

2 我国保理业务的现状及进展计谋2.1 我国保理业务的进展简况我国的保理业务起步较晚,1992年中国银行率先将保理业务引入国内,并于1993 年2 月加入了FCI,以后交通银行也加入了该组织成为正式会员,但整体来讲保理业务的进展超级缓慢。

国际保理业务在中国当前国际保理业务在国际贸易结算中的地位及应用优势(一)国际保理业务的地位国际保理(International Factoring)是本世纪60年代发展起来的一种国际贸易结算方式。

它是国际贸易中在承兑交单、赊销方式下,保理公司对出口商应收帐款进行核准或购买,从而使出口商获得出口后收回货款的保证。

目前,国际上已成立包括我国在内的130多个国家参加的国际保理联合会(Factors Chain In-ternational,FCI)并公布了世界各国保理公司所接受的统一惯例:国际保理惯例规则(Code of International Factoring Custom s)。

近年来,国际保理业务得到了迅猛发展和大规模应用,据联合国贸发中心1998年的统计数据,在国际贸易结算中,L/C(信用证)的使用率已经降至16%,在发达国家甚至降至10%以下。

另据国际保理联合会秘书长康斯坦透露,1999年,全球保理业务量达到了5000多亿美元,在欧美国家间的贸易结算中,保理基本上取代了信用证,占据了越来越重要的地位。

(二)国际保理的应用优势。

国际保理业务有别于汇款、托收和信用证三大传统国际结算手段,其无论对出口商还是进口商都具有独特的应用优势。

对出口商而言,保理商可以代替出口商对进口商资信状况进行调查与监督,克服信息障碍,从而为出口商的销售政策提供准确的依据和信息。

出口商在货物装运完毕并向保理商转让发票等单据后,即可获得80%以上的融资,提高收汇速度,加快资金融通。

只要出口商的交货条件符合合同规定,出口商即可将进口商破产或拒付等经营风险、信用风险完全转移给保理商,相比L/C付款方式,能更大程度地保护出口商的利益。

保理业务由于建立在赊销交易基础上,其实际相当于为买方提供了信用放款,从而也起到鼓励买方进口和建立长期合作的作用。

对进口商而言,由于保理业务通过保理组织进行结算,可以省去买方高昂的开证费用及押金等支出,降低了买方的交易成本。

第三篇国际结算方式篇第七章国际结算方式(五)——保付代理与包买票据学习目标:↗掌握:保付代理、预支保理、公开型保理、福费廷的概念;福费廷的特点↗理解:保理的作用;保理业务流程;保理业务利弊分析;福费廷业务利弊分析;保理于福费廷的比较↗了解:保理和福费廷业务的当事人;福费廷业务流程;国际保理联合会技能目标:↗能够熟练运用保付代理与包买票据的基本理论和业务内容来处理业务实践中的相关问题引言:保理业务属于短期贸易融资方式,是一种集贸易融资、商业资信调查、应收账款管理及信用风险控制、坏账担保于一体的综合性服务。

保理业务的健全发展对于进出口商和银行来说都有着十分重要的作用。

包买票据(福费廷)业务属于中长期贸易融资方式,不仅为买方提供远期支付的便利条件,而且可以使出口商在出口业务中最大限度地降低资金流动性风险和收汇风险。

鉴于这两种融资方式在目前的国际贸易中存在较大优势,本章将作详细介绍,并进行比较。

第一节保付代理随着经济全球化,世界贸易市场的竞争也日益激烈。

由于目前国际贸易处于买方市场的状态,对于卖方来说,如果希望在竞争中取胜,除了产品质量高、价格低之外,在支付结算上也要提供一定的便利。

但是如果卖方以赊销方式结算,不仅会积压资金,而且由于这种以商业信用为基础的结算方式存在一定信用风险,很有可能会给卖方造成一定损失。

因此,在英国、美国、法国、意大利、日本等国的对外贸易短期信贷业务中,保付代理业务成为了推动国际贸易发展的新动力。

154一、保理的概述1、保理的概念保付代理(Factoring),简称保理,是指在一般商品的国际贸易中,出口商以商业信用形式出卖商品,在货物装船后立即将发票、汇票、提单等有关单据卖断给承购应收账款的财务公司或专门组织,收进全部或一部分货款,从而取得资金融通的业务形式。

负责承购应收账款的财务公司或专门组织即保理商,保理商在承购了出口商的债权后,要通过相应的渠道向进口商催收货款,若进口商拒付,则不可向出口商行使追索权。

国际保理业务在我国的发展情况:1、国际保理业务在我国发展现状国际保理业务在我国起步较晚,发展也比较慢。

1988年中国银行在我国率先推行保理业务,并于1992年加入了国际保理联合会(FCI)。

此后,我国各大商业银行也陆续参与了此项业务。

到目前为止,我国已有16家银行成为FCI会员。

近几年来,我国对外贸易持续保持着强劲的增长势头,与此同时,我国国际保理业务也发展迅速。

从表1的统计数据上看,自2002年至2008年的短短数年时间里,中行国际保理业务量从2.077亿欧元上升到55亿欧元。

从表二的统计数据上看,2007年均增长率高达130.60%。

2008年中国和日本对国际保理业务的增长最快。

根据国际保理商联合会(FCI)的统计,2008年中行出口双保理业务量跻身世界第一的位置,同时中国的出口保理业务量已经位居世界第一。

据统计2009年我国的出口保理的业务量虽然受美国经济的影响相比2008年将有所下降,当长期将保持较好的增长。

可见,国际保理业务已逐渐为中小企业所接受或熟悉,并已成为一种新的国际贸易结算方式。

然而,如表1所示,与发达国家相比,特别与欧洲的国家相比,国际保理业务的总量还较低。

这表明了我国国际保理的发展现状与我国对外贸易在世界的发展地位极不相称。

从FCI统计的数据看,2007年中国外贸进出口总值首次超过两万亿美元,相对应地初步估计将产生5000亿美元的保理市场。

而2007年全部银行保理业务总量(包括国际保理和国内保理)仅为481亿美元,占市场潜力不到10%的比例。

这说明国际保理只占国际结算方式的比例仍然较小,国际保理结算总量占我国国际结算总量比例不大这一现状,应足以引起我们进一步探索如何促进国际保理这一新的国际结算方式,以缩短我国的国际保理业务与国际通行的保理业务有较大差距的现实问题。

2、国际保理业务在我国发展中存在的问题(一)扩展国际保理客户量不足导致国际保理业务量相对与其他的国际结算业务量的比率不高我国中小企业、民营企业等小客户相比大企业对国际保理业务的需求和依赖性更强。