中国信达资产管理组织股份有限企业单位所属二级分支机构名单资料

- 格式:doc

- 大小:40.50 KB

- 文档页数:2

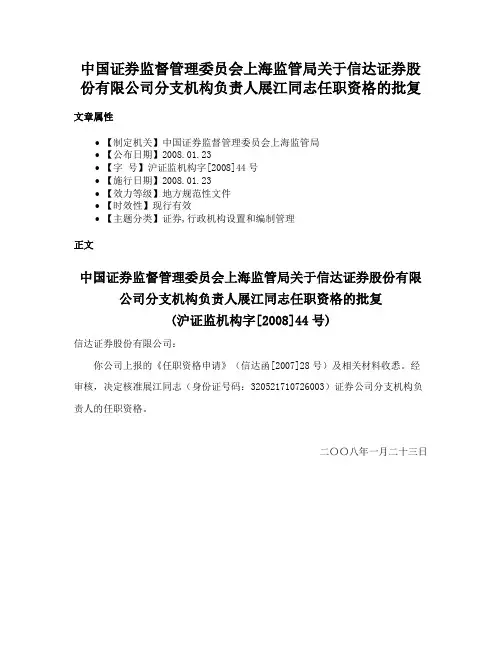

中国证券监督管理委员会上海监管局关于信达证券股份有限公司分支机构负责人展江同志任职资格的批复

文章属性

•【制定机关】中国证券监督管理委员会上海监管局

•【公布日期】2008.01.23

•【字号】沪证监机构字[2008]44号

•【施行日期】2008.01.23

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】证券,行政机构设置和编制管理

正文

中国证券监督管理委员会上海监管局关于信达证券股份有限公司分支机构负责人展江同志任职资格的批复

(沪证监机构字[2008]44号)

信达证券股份有限公司:

你公司上报的《任职资格申请》(信达函[2007]28号)及相关材料收悉。

经审核,决定核准展江同志(身份证号码:320521*********)证券公司分支机构负责人的任职资格。

二〇〇八年一月二十三日。

国家税务总局关于印发《跨地区经营汇总纳税企业所得税征收管理办法》的公告国家税务总局公告2012年第57号字体:【大】【中】【小】为加强跨地区经营汇总纳税企业所得税的征收管理,根据《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则和《财政部国家税务总局中国人民银行关于印发〈跨省市总分机构企业所得税分配及预算管理办法〉的通知》(财预[2012]40号)等文件的精神,国家税务总局制定了《跨地区经营汇总纳税企业所得税征收管理办法》。

现予发布,自2013年1月1日起施行。

特此公告。

国家税务总局2012年12月27日跨地区经营汇总纳税企业所得税征收管理办法第一章总则第一条为加强跨地区经营汇总纳税企业所得税的征收管理,根据《中华人民共和国企业所得税法》及其实施条例(以下简称《企业所得税法》)、《中华人民共和国税收征收管理法》及其实施细则(以下简称《征收管理法》)和《财政部国家税务总局中国人民银行关于印发〈跨省市总分机构企业所得税分配及预算管理办法〉的通知》(财预[2012]40号)等的有关规定,制定本办法。

第二条居民企业在中国境内跨地区(指跨省、自治区、直辖市和计划单列市,下同)设立不具有法人资格分支机构的,该居民企业为跨地区经营汇总纳税企业(以下简称汇总纳税企业),除另有规定外,其企业所得税征收管理适用本办法。

国有邮政企业(包括中国邮政集团公司及其控股公司和直属单位)、中国工商银行股份有限公司、中国农业银行股份有限公司、中国银行股份有限公司、国家开发银行股份有限公司、中国农业发展银行、中国进出口银行、中国投资有限责任公司、中国建设银行股份有限公司、中国建银投资有限责任公司、中国信达资产管理股份有限公司、中国石油天然气股份有限公司、中国石油化工股份有限公司、海洋石油天然气企业(包括中国海洋石油总公司、中海石油(中国)有限公司、中海油田服务股份有限公司、海洋石油工程股份有限公司)、中国长江电力股份有限公司等企业缴纳的企业所得税(包括滞纳金、罚款)为中央收入,全额上缴中央国库,其企业所得税征收管理不适用本办法。

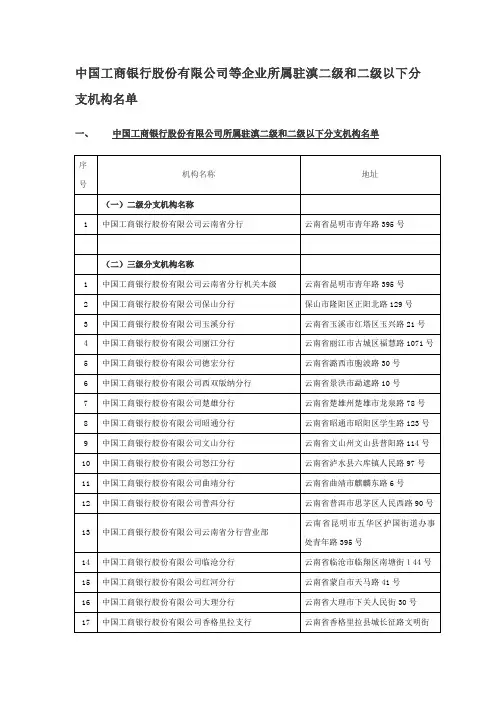

中国工商银行股份有限公司等企业所属驻滇二级和二级以下分支机构名单

一、中国工商银行股份有限公司所属驻滇二级和二级以下分支机构名单

二、国家开发银行股份有限公司所属驻滇二级分支机构名单

三、中国农业发展银行所属驻滇二级和二级以下分支机构名单

四、中国建设银行股份有限公司所属驻滇二级和二级以下分支机构名单

五、中国农业银行股份有限公司所属驻滇二级和二级以下分支机构名单

六、中国银行股份有限公司所属驻滇二级和二级以下分支机构名单

七、中铁快运股份有限公司所属驻滇二级分支机构名单

八、铁道部所属驻滇成员企业名单。

乐税智库文档

财税法规

策划 乐税网

国家税务总局关于国家开发银行股份有限公司变更二级分支机构

名单的公告

【标 签】国家开发银行股份有限公司,二级分支机构

【颁布单位】国家税务总局

【文 号】国家税务总局公告2011年第35号

【发文日期】2011-06-17

【实施时间】2011-06-17

【 有效性 】全文有效

【税 种】企业所得税

根据《国家税务总局关于中国工商银行股份有限公司等企业企业所得税有关征管问题的通知

》(国税函〔2010〕184号)规定,现将国家开发银行股份有限公司所属二级分支机构名单予以公布。

《国家税务总局关于印发中国工商银行股份有限公司等企业所属二级分支机构名单的公告

》(2010年第21号)公布的国家开发银行股份有限公司二级分支机构名单作废。

特此公告。

附件:国家开发银行股份有限公司所属二级分支机构名单.doc

关联知识:

1.国家税务总局关于印发中国工商银行股份有限公司等企业所属二级分支机构名单的公告。

财政部国家税务总局中国人民银行关于印发《跨省市总分机构企业所得税分配及预算管理办法》的通知财预[2012]40号各省、自治区、直辖市、计划单列市财政厅(局),国家税务局,地方税务局,财政部驻各省、自治区、直辖市、计划单列市财政监察专员办事处,中国人民银行上海总部,各分行、营业管理部,省会(首府)城市中心支行,深圳、大连、青岛、厦门、宁波市中心支行:现将《跨省市总分机构企业所得税分配及预算管理办法》印发给你们,请认真贯彻执行。

财政部国家税务总局中国人民银行二〇一二年六月十二日跨省市总分机构企业所得税分配及预算管理办法为了保证《中华人民共和国企业所得税法》的顺利实施,妥善处理地区间利益分配关系,做好跨省市总分机构企业所得税收入的征缴和分配管理工作,制定本办法。

一、主要内容(一)基本方法。

属于中央与地方共享范围的跨省市总分机构企业缴纳的企业所得税,按照统一规范、兼顾总机构和分支机构所在地利益的原则,实行“统一计算、分级管理、就地预缴、汇总清算、财政调库”的处理办法,总分机构统一计算的当期应纳税额的地方分享部分中,25%由总机构所在地分享,50%由各分支机构所在地分享,25%按一定比例在各地间进行分配。

统一计算,是指居民企业应统一计算包括各个不具有法人资格营业机构在内的企业全部应纳税所得额、应纳税额。

总机构和分支机构适用税率不一致的,应分别按适用税率计算应纳所得税额。

分级管理,是指居民企业总机构、分支机构,分别由所在地主管税务机关属地进行监督和管理。

就地预缴,是指居民企业总机构、分支机构,应按本办法规定的比例分别就地按月或者按季向所在地主管税务机关申报、预缴企业所得税。

汇总清算,是指在年度终了后,总分机构企业根据统一计算的年度应纳税所得额、应纳所得税额,抵减总机构、分支机构当年已就地分期预缴的企业所得税款后,多退少补。

财政调库,是指财政部定期将缴入中央总金库的跨省市总分机构企业所得税待分配收入,按照核定的系数调整至地方国库。

财政部、银监会关于印发《金融资产管理公司开展非金融机构不良资产业务管理办法》的通知文章属性•【制定机关】财政部,中国银行保险监督管理委员会•【公布日期】2015.06.09•【文号】财金〔2015〕56号•【施行日期】2015.06.09•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】其他金融机构监管正文财政部银监会关于印发《金融资产管理公司开展非金融机构不良资产业务管理办法》的通知财金〔2015〕56号中国华融资产管理股份有限公司、中国长城资产管理公司、中国东方资产管理公司、中国信达资产管理股份有限公司:为缓解企业债务负担,盘活社会存量资产,防范和化解商业风险和金融风险,促进金融资产管理公司稳健经营和健康发展,现将《金融资产管理公司开展非金融机构不良资产业务管理办法》印发给你们,请遵照执行。

附件:金融资产管理公司开展非金融机构不良资产业务管理办法财政部银监会2015年6月9日附件金融资产管理公司开展非金融机构不良资产业务管理办法第一章总则第一条为推动金融资产管理公司(以下简称资产公司)商业化转型和可持续发展,规范资产公司收购和处置非金融机构不良资产经营行为,促进资产公司合规经营,稳健运行,根据《金融企业财务规则》等相关规定,制定本办法。

第二条经国务院批准成立的中国华融资产管理股份有限公司、中国长城资产管理公司、中国东方资产管理公司和中国信达资产管理股份有限公司适用本办法。

中国长城资产管理公司和中国东方资产管理公司实施股份制改革后继续适用。

第三条本办法所称非金融机构,指除中国银行业监督管理委员会、中国证券监督管理委员会、中国保险监督管理委员会监管的各类金融机构之外的境内企业法人、事业单位、社会团体或其他组织。

第四条本办法所称非金融机构不良资产,指非金融机构所有,但不能为其带来经济利益,或带来的经济利益低于账面价值,已经发生价值贬损的资产(包括债权类不良资产、股权类不良资产、实物类不良资产),以及各类金融机构作为中间人受托管理其他法人或自然人财产形成的不良资产等其他经监管部门认可的不良资产。

[转载]国家税务总局2012年度公告汇集(第1号~第57号)国家税务总局2012年度公告汇集(第1号至第57号)2012年第1号国家税务总局关于一般纳税人销售自己使用过的固定资产增值税有关问题的公告2012年第2号国家税务总局关于发布《税务稽查执法文书式样》的公告2012年第3号国家税务总局关于发布《中外合作及海上自营油气田资源税纳税申报表》的公告2012年第4号国际商务总局关于第五届黄汲清青年地质科学技术奖奖金免征个人所得税问题的公告2012年第5号国家税务总局关于《中华人民共和国政府和根西岛政府关于税收情报交换的协定》及谅解备忘录生效执行的公告2012年第6号国家税务总局关于《中华人民共和国政府和马恩岛政府关于税收情报交换的协定》生效执行的公告2012年第7号国家税务总局关于《中华人民共和国政府和泽西岛政府关于税收情报交换的协定》及谅解备忘录生效执行的公告2012年第8号国家税务总局关于《中华人民共和国政府和百慕大群岛政府关于税收情报交换的协定》及谅解备忘录生效执行的公告2012年第9号国家税务总局关于《中华人民共和国政府和阿根廷共和国政府关于税收情报交换的协定》生效执行的公告2012年第10号国家税务总局关于部分产品增值税适用税率问题的公告2012年第11号国家税务总局关于部分玉米深加工产品增值税税率问题的公告2012年第12号国家税务总局关于深入实施西部大开发战略有关企业所得税问题的公告2012年第13号关于发布《营业税改征增值税试点地区适用增值税零税率应税服务免抵退税管理办法(暂行)》的公告2012年第14号国家税务总局关于小型微利企业预缴企业所得税有关问题的公告2012年第15号国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告2012年第16号国家税务总局关于执行内地与港澳间税收安排涉及个人受雇所得有关问题的公告2012年第17号国家税务总局关于将稀土企业开具的发票纳入增值税防伪税控系统汉字防伪项目管理有关问题的公告2012年第18号国家税务总局关于我国居民企业实行股权激励计划有关企业所得税处理问题的公告2012年第19号国家税务总局关于软件和集成电路企业认定管理有关问题的公告2012年第20号国家税务总局关于药品经营企业销售生物制品有关增值税问题的公告2012年第21号国家税务总局关于外贸企业出口视同内销货物进项税额抵扣有关问题的公告2012年第22号国家税务总局关于外贸企业使用增值税专用发票办理出口退税有关问题的公告2012年第23号国家税务总局关于二手车经营业务有关增值税问题的公告2012年第24号国家税务总局关于发布《出口货物劳务增值税和消费税管理办法》的公告2012年第25号国家税务总局关于1元以下应纳税额和滞纳金处理问题的公告2012年第26号国家税务总局关于国家认定企业技术中心和国家中小企业公共技术服务示范平台纳税情况核查有关问题的公告2012年第27号国家税务总局关于企业所得税核定征收有关问题的公告2012年第28号国家税务总局关于明天小小科学家奖金免征个人所得税问题的公告2012年第29号国家税务总局关于卷帘机适用增值税税率问题的公告2012年第30号国家税务总局关于认定税收协定中“受益所有人”的公告2012年第31号国家税务总局关于调整增值税纳税申报有关事项的公告2012年第32号国家税务总局关于中国东方航空股份有限公司增值税计算缴纳有关问题的公告2012年第33号国家税务总局关于纳税人虚开增值税专用发票征补税款问题的公告2012年第34号国家税务总局关于发布试点物流企业名单(第八批)的公告2012年第35号国家税务总局关于在部分行业试行农产品增值税进项税额核定扣除办法有关问题的公告2012年第36号国家税务总局关于发布《用于生产乙烯、芳烃类化工产品的石脑油、燃料油退(免)消费税暂行办法》的公告2012年第37号国家税务总局关于中国信达资产管理股份有限公司变更二级分支机构的公告2012年第38号国家税务总局关于北京等8省市营业税改征增值税试点增值税一般纳税人资格认定有关事项的公告2012年第39号国家税务总局关于发布《天津东疆保税港区融资租赁货物出口退税管理办法》的公告2012年第40号国家税务总局关于发布《企业政策性搬迁所得税管理办法》的公告2012年第41号国家税务总局关于发布《废弃电器电子产品处理基金征收管理规定》的公告2012年第42号国家税务总局关于北京等8省市营业税改征增值税试点有关税收征收管理问题的公告2012年第43号国家税务总局关于北京等8省市营业税改征增值税试点增值税纳税申报有关事项的公告2012年第44号国家税务总局关于发布《启运港退(免)税管理办法》的公告2012年第45号国家税务总局关于证券经纪人佣金收入征收个人所得税问题的公告2012年第46号国家税务总局关于催化料、焦化料征收消费税的公告2012年第47号国家税务总局关于消费税有关政策问题的公告2012年第48号国家税务总局关于将北京东方信捷物流有限责任公司等企业纳入物流企业营业税差额纳税试点范围的公告2012年第49号国家税务总局关于中日税收协定适用于日本新增税种的公告2012年第50号国家税务总局关于营业税改征增值税试点文化事业建设费缴费信息登记有关事项的公告2012年第51号关于营业税改征增值税试点文化事业建设费申报有关事项的公告2012年第52号国家税务总局关于硝基复合肥有关增值税问题的公告2012年第53号国家税务总局关于律师事务所从业人员有关个人所得税问题的公告2012年第54号国家税务总局关于修改《服务贸易等项目对外支付出具〈税务证明〉申请表》的公告2012年第55号国家税务总局关于纳税人资产重组增值税留抵税额处理有关问题的公告。

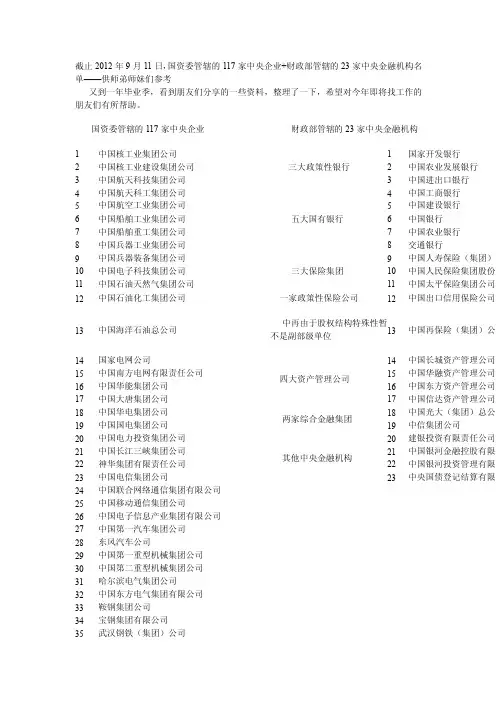

截止2012年9月11日,国资委管辖的117家中央企业+财政部管辖的23家中央金融机构名单——供师弟师妹们参考又到一年毕业季,看到朋友们分享的一些资料,整理了一下,希望对今年即将找工作的朋友们有所帮助。

国资委管辖的117家中央企业财政部管辖的23家中央金融机构1 中国核工业集团公司三大政策性银行1 国家开发银行2 中国核工业建设集团公司 2 中国农业发展银行3 中国航天科技集团公司 3 中国进出口银行4 中国航天科工集团公司五大国有银行4 中国工商银行5 中国航空工业集团公司 5 中国建设银行6 中国船舶工业集团公司 6 中国银行7 中国船舶重工集团公司7 中国农业银行8 中国兵器工业集团公司8 交通银行9 中国兵器装备集团公司三大保险集团9 中国人寿保险(集团)公10 中国电子科技集团公司10 中国人民保险集团股份公11 中国石油天然气集团公司11 中国太平保险集团公司12 中国石油化工集团公司一家政策性保险公司12 中国出口信用保险公司13 中国海洋石油总公司中再由于股权结构特殊性暂不是副部级单位13 中国再保险(集团)公司14 国家电网公司四大资产管理公司14 中国长城资产管理公司15 中国南方电网有限责任公司15 中国华融资产管理公司16 中国华能集团公司16 中国东方资产管理公司17 中国大唐集团公司17 中国信达资产管理公司18 中国华电集团公司两家综合金融集团18 中国光大(集团)总公司19 中国国电集团公司19 中信集团公司20 中国电力投资集团公司其他中央金融机构20 建银投资有限责任公司21 中国长江三峡集团公司21 中国银河金融控股有限公22 神华集团有限责任公司22 中国银河投资管理有限公23 中国电信集团公司23 中央国债登记结算有限公24 中国联合网络通信集团有限公司25 中国移动通信集团公司26 中国电子信息产业集团有限公司27 中国第一汽车集团公司28 东风汽车公司29 中国第一重型机械集团公司30 中国第二重型机械集团公司31 哈尔滨电气集团公司32 中国东方电气集团有限公司33 鞍钢集团公司34 宝钢集团有限公司35 武汉钢铁(集团)公司36 中国铝业公司37 中国远洋运输(集团)总公司38 中国海运(集团)总公司39 中国航空集团公司40 中国东方航空集团公司41 中国南方航空集团公司42 中国中化集团公司43 中粮集团有限公司44 中国五矿集团公司45 中国通用技术(集团)控股有限责任公司46 中国建筑工程总公司47 中国储备粮管理总公司48 国家开发投资公司49 招商局集团有限公司50 华润(集团)有限公司51 中国港中旅集团公司[香港中旅(集团)有限公司]52 国家核电技术有限公司53 中国商用飞机有限责任公司54 中国节能环保集团公司55 中国国际工程咨询公司56 中国华孚贸易发展集团公司57 中国诚通控股集团有限公司58 中国中煤能源集团公司59 中国煤炭科工集团有限公司60 中国机械工业集团有限公司61 机械科学研究总院62 中国中钢集团公司63 中国冶金科工集团有限公司64 中国钢研科技集团公司65 中国化工集团公司66 中国化学工程集团公司67 中国轻工集团公司68 中国工艺(集团)公司69 中国盐业总公司70 华诚投资管理有限公司(破产重组中)71 中国恒天集团公司72 中国中材集团公司73 中国建筑材料集团有限公司74 中国有色矿业集团有限公司75 北京有色金属研究总院76 北京矿冶研究总院77 中国国际技术智力合作公司78 中国建筑科学研究院79 中国北方机车车辆工业集团公司80 中国南车集团公司81 中国铁路通信信号集团公司82 中国铁路工程总公司83 中国铁道建筑总公司84 中国交通建设集团有限公司85 中国普天信息产业集团公司86 电信科学技术研究院87 中国农业发展集团总公司88 中国中纺集团公司89 中国外运长航集团有限公司90 中国中丝集团公司91 中国林业集团公司92 中国医药集团总公司93 中国国旅集团有限公司94 中国保利集团公司95 珠海振戎公司96 中国建筑设计研究院97 中国冶金地质总局98 中国煤炭地质总局99 新兴际华集团有限公司100 中国民航信息集团公司101 中国航空油料集团公司102 中国航空器材集团公司103 中国电力建设集团有限公司104 中国能源建设集团有限公司105 中国黄金集团公司106 中国储备棉管理总公司107 中国广东核电集团有限公司108 中国华录集团有限公司109 上海贝尔股份有限公司110 彩虹集团公司111 武汉邮电科学研究院112 华侨城集团公司113 南光(集团)有限公司114 中国西电集团公司115 中国铁路物资总公司116 中国国新控股有限责任公司117 中国华粮物流集团公司备注:1,以上名单的排列顺序与当前企业效益、员工待遇没有必然联系,只是由于一些历史原因约定的排序罢了~2,由于知识面有限,此名单可能没能包括全部的中央企业,如:中国邮政集团是由财政部管辖的非金融性中央企业,但由于其特殊性,没在以上两类名单中。

国有AMC坚守主业主动融入新福建建设的思考——以中国信达资产管理股份有限公司福建省分公司为例

曾永明;胡宏鹏;黄佳婧 【期刊名称】《福建金融》 【年(卷),期】2023()2 【摘 要】作为我国金融体系中以防范和化解金融风险为主业的特殊金融机构,国有金融资产管理公司(下称“国有AMC”)应将学习贯彻党的二十大精神落实于履职实践。文章以中国信达资产管理股份有限公司福建省分公司(下称“中国信达福建分公司”)为例,在系统梳理新时代十年来国有AMC省级分支机构立足区域经济特色和产业优势,在收购处置商业银行不良资产和服务区域实体经济方面取得的成效基础上,对照党的二十大精神思考国有AMC的高质量发展路径,提出国有AMC省级经营单位坚守职责使命,持续深化党建与经营融合、不断提升不良资产经营处置的专业优势、当好区域内优势特色产业链供应链整合的差异化金融服务商、将特色金融产品衔接绿色金融业务等新举措。

【总页数】5页(P22-26) 【作 者】曾永明;胡宏鹏;黄佳婧 【作者单位】中国信达资产管理股份有限公司福建省分公司;中国信达资产管理股份有限公司福建省分公司党委

【正文语种】中 文 【中图分类】F832.39 【相关文献】 1.国有企业基层党组织建设的若干思考——以福建省武夷山市某国有企业分公司为例2.一起其他资本公积缴纳印花税案例引发的思考——以中国信达资产管理股份有限公司宁夏分公司为例3.陕西崇立实业发展有限公司与中国信达资产管理股份有限公司陕西省分公司、西安佳佳房地产综合开发有限责任公司案外人执行异议之诉案4.山东省住房和城乡建设厅 山东省发展和改革委员会 山东省公安厅 山东省人民政府国有资产监督管理委员会 山东省广播电视局 山东省大数据局 山东省能源局 山东省通信管理局 国网山东省电力公司 中国联合网络通信有限公司山东省分公司 中国移动通信集团山东有限公司 中国电信集团有限公司山东分公司 中国铁塔股份有限公司山东省分公司 山东广电网络有限公司关于印发《关于加强城市窨井盖安全管理的若干措施》的通知(鲁建城建字[2020]25号)5.中国信达资产管理股份有限公司贵州省分公司 以综合金融能力服务实体经济

我国金融资产管理公司发展存在的问题及政策建议一、我国AMC发展现状(一)成立背景我国于1999年起陆续成立了四大全国性AMC——中国信达资产管理公司、中国华融资产管理公司、中国长城资产管理公司和中国东方资产管理公司,分别接收从工农中建四大行剥离出来的不良资产。

在完成不良资产处置的使命后,原四大AMC自2010-2016年间经原银行业监督管理委员会批复,全部整体改制为股份有限公司,并逐渐发展壮大,成为了拥有银行、信托、券商、基金、消费金融等全牌照类型的金融控股集团。

2020年3月5日,中国银行保险监督管理委员会官网发布《中国银保监会关于建投中信资产管理有限责任公司转型为金融资产管理公司的批复》(银保监复﹝2020﹞107号),同意建投中信资产管理有限责任公司转型为金融资产管理公司并更名为中国银河资产管理有限责任公司,要求其6个月内完成转型工作。

若进展顺利,其即将成为自1999年四大AMC成立以来的第五家全国性AMC。

(二)业务范围范围主要包括不良资产管理、不良资产经营、投资和处置;证券、期货、金融租赁、银行、信托等金融服务,以及境外投融资等国际业务。

以中国华融为例,具体业务范围如下:一是不良资产经营业务。

主要包括:不良债权资产经营业务;商业化买断的政策性债转股业务;市场化债转股业务;子公司开展的不良债权资产经营业务;子公司开展的基于不良资产的特殊机遇投资业务;及子公司开展的基于不良资产的房地产开发业务。

二是金融服务业务,依托多金融牌照优势,通过多项金融服务平台形成综合金融服务体系。

如,通过华融证券和华融期货开展证券和期货业务;通过华融金融租赁开展金融租赁业务;通过华融湘江银行开展银行服务业务;以普惠金融为宗旨发展消费金融业务。

三是资产管理和投资业务,作为业务延伸和补充,开辟了财务性投资、信托、私募基金、国际业务等业务版块。

(三)股权结构除去转型中的中国银河之外,传统四大AMC的股权结构特点是由财政部主要持股,大型国有企业、社保基金参股,且财政部在四大AMC股权结构中占股过半,是具有控制地位的大股东。

云南省国家税务局关于发布中国工商银行股份有限公司等企业所属驻滇二级及二级以下分支机构名单的公

告

文章属性

•【制定机关】云南省国家税务局

•【公布日期】2010.12.30

•【字号】云南省国家税务局公告2010年第8号

•【施行日期】2010.12.30

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】税收征管

正文

云南省国家税务局关于发布中国工商银行股份有限公司等企业所属驻滇二级及二级以下分支机构名单的公告

(云南省国家税务局公告2010年第8号)根据《国家税务总局关于印发中国工商银行股份有限公司等企业所属二级分支机构名单的公告》(国家税务总局公告 2010第21号)、《国家税务总局关于中国工商银行股份有限公司等企业企业所得税有关征管问题的通知》(国税函[2010]184号)和《云南省国家税务局转发国家税务总局关于中国工商银行股份有限公司等企业企业所得税有关征管问题的通知》(云国税函[2010]358号)规定,现将中国工商银行股份有限公司等企业所得税收入全额归属中央的企业所属驻滇二级及二级以下分支机构名单予以公布。

经公布的驻滇二级及二级以下分支机构从2010年第四季度起严格按国税函[2010]184号和云国税函[2010]358号规定办理相关涉税事宜。

特此公告。

二O一O年十二月三十日

中国工商银行股份有限公司等企业所属驻滇二级和二级以下分支机构名单

四、中国建设银行股份有限公司所属驻滇二级和二级以下分支机构名单。

中国信达资产管理公司

佚名

【期刊名称】《当代广西》

【年(卷),期】2006(000)024

【摘要】中国信达资产管理公司是四大国有金融资产管理公司之一,经营范围主要包括收购并经营本外币不良资产;财务及法律咨询并接受委托,从事金融机构关闭清算业务等。

【总页数】1页(PF0003)

【正文语种】中文

【中图分类】F832.39

【相关文献】

1.送达债权转让通知能否视为向保证人主张权利——中煤第五建设公司与中国信达资产管理公司南京办事处借款保证合同纠纷案 [J], 马向伟

2.中国信达资产管理公司贵阳办事处与贵阳开磷有限责任公司借款合同纠纷案——最高人民法院民事判决书 [J],

3.中国信达资产管理公司西安办事处与陕西省粮油食品进出口公司西安中转冷库、陕西省粮油食品进出口公司借款担保合同纠纷案 [J],

4.中国信达资产管理公司成都办事处与四川泰来装饰工程有限公司、四川泰来房屋开发有限公司、四川泰来娱乐有限责任公司借款担保合同纠纷案 [J],

5.中国信达资产管理公司兰州办事处与甘肃亚盛盐化工业(集团)有限责任公司借款合同纠纷案 [J],

因版权原因,仅展示原文概要,查看原文内容请购买。

北京市国家税务局关于印发中国农业银行股份有限公司所属在京二级以下分支机构名单的公告

文章属性

•【制定机关】北京市国家税务局

•【公布日期】2011.05.05

•【字号】北京市国家税务局公告2011年第6号

•【施行日期】2011.05.05

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】税务综合规定

正文

北京市国家税务局关于印发中国农业银行股份有限公司所属在京二级以下分支机构名单的公告

(北京市国家税务局公告2011年第6号)根据《国家税务总局关于中国工商银行股份有限公司等企业企业所得税有关征管问题的通知》(国税函[2010]184号)的规定,现将中国农业银行股份有限公司所属在京二级以下分支机构名单予以公布。

经公布的二级以下(不含二级)分支机构不再报送企业所得税纳税申报表。

对不在名单内的分支机构,不得作为所属企业的分支机构管理。

特此公告。

附件:中国农业银行股份有限公司所属在京二级以下分支机构名单

2011年5月5日。