我国股票型基金的市场波动择时能力分析

- 格式:pdf

- 大小:492.80 KB

- 文档页数:9

我国股票市场波动的时变性及原因探讨ARCH模型诞生后,关于资产价格波动性的实证研究大量涌现。

研究者们从不同市场、不同数据频率、不同时段等角度选取数据,对股票指数的波动特征进行实证研究。

本文采用大事件与成交量相结合的方法划分不同时段,对股权分置改革开始至今的股票市场的收益与波动进行实证分析,比较各时段波动差异,并从引发市场变迁的多个方面(政策、市场机制、宏观经济)对波动变化作出解释。

研究表明:我国股票市场的波动持续性和记忆性较强;融资融券和股指期货交易后股市的波动集群性降低;我国股市存在杠杆效应(收益与同期波动的负相关关系),2008年四万亿刺激政策出台后杠杆效应尤为显著。

关键词:收益波动GARCH模型股权分置改革杠杆效应相关文献综述现存文献中资本市场的波动特性研究主要针对股票和期货市场。

Nelson (1989)采用EGARCH研究Standard90指数日收益的波动;Chiang and Doong (2001)应用TAR-GARCH模型对亚洲七个股票交易所的日收益率、周收益率、月收益率分别建模,验证了波动非对称性;陈浪南、黄杰鲲(2002)采用GJR GARCH-M模型,应用ICSS法则将股市从1993-2001年的数据分为四段,从实证的角度分析了利好消息和利空对股票市场的非对称影响。

沈小燕、杨旭辉(2006)利用ARCH类模型对大连期货市场“黄豆一号”价格波动性的分析表明,我国农产品期货市场也存在国外成熟期货市场的特征,即“波动集聚”、“尖峰厚尾”、“杠杆效应”等。

但是以上研究没有涉及股权分置改革后的市场,大多也并未分析波动特性产生的原因。

模型建立与数据选择(一)模型建立GARCH(p,q)模型:(1)式中α0、αi、βj为待估参数,本文使用GARCH(1,1)模型,α1与β1之和反映波动的持续性。

EGARCH(1,1)模型:(2)式中α0、α1、γ、λ为待估参数,α1≠0则说明波动具有非对称性,如果α1显著<0,代表坏消息的影响大于好消息,反之则好消息的影响大于坏消息。

中国股票市场的波动性研究股市波动性是指股市价格或价格波动的程度,它是个非常重要的指标,在投资或交易中至关重要。

股市波动性有助于投资者识别风险和机会,而对于长期的交易或投资策略,更是至关重要。

在中国,股票市场的波动性始终是广大投资者关注的焦点之一。

股票市场的波动性是由多种因素造成的,要想深入了解股市波动性,需要探究各种因素的影响。

社会经济因素、政策因素、国际因素等都是股市波动的重要因素。

首先,社会经济因素对于股市波动无疑是最为重要的因素之一。

社会经济因素包括经济增长、利率水平、就业率、通货膨胀率、人口结构等。

经济增长是股市波动的主要因素,经济增长意味着企业盈利和股市价格的稳定增长。

利率水平是影响股市的另一个重要因素,利率的上升会对股市造成巨大的影响,从而影响企业的贷款成本和投资计划。

就业率也是影响股市的一个重要指标,高就业率通常会为企业创造更多的盈利机会,从而提高股价。

通货膨胀率的增长也会影响股市波动,价格上涨会增加企业和消费者的负担,从而影响股市走势。

另外,政策因素也对股市波动产生影响。

政策因素包括财政政策、货币政策、产业政策等。

财政政策包括增加国家支出、减少税收等,这种政策的实施通常会对股市产生重大影响。

货币政策的影响更为直接,它会影响银行的贷款利率和信贷政策,从而影响企业的贷款成本和融资能力。

产业政策也会对不同行业、企业的股价和市值产生巨大的影响,从而影响股市波动。

最后,国际因素也会对中国股市波动产生影响。

国际因素包括国际金融市场、全球经济环境、地缘政治紧张等。

例如,美国的股市波动会对全球股市产生影响,而随着中国越来越与全球经济紧密联系,国际经济环境变化也会给中国股市的投资者带来不断变化的挑战。

综合上述因素,我们可以看出,股票市场的波动性是由多种因素综合产生的。

投资者在股市短期交易中应根据不同市场的影响因素,采取不同的投资策略,切勿盲目跟风。

长期投资者在摸索出自己的投资风格后,应坚定信念,避免被短期股票市场波动带来的噪声和刺激所影响。

开放基金业绩持续性择股能力及择时能力分析引言开放基金是一种投资工具,由专业的基金经理负责管理、投资和操作,旨在为投资者提供多样化的投资选择。

作为投资人,了解基金经理的择股能力和择时能力很重要。

本文将对开放基金的业绩持续性、择股能力和择时能力进行分析。

1. 开放基金业绩持续性分析开放基金的业绩持续性是投资者最关心的方面之一。

通过分析基金的年化收益率和波动性,可以评估基金的业绩表现及其持续性。

1.1 年化收益率基金的年化收益率是衡量基金业绩的重要指标之一。

较高的年化收益率意味着基金具有较好的投资表现。

投资者可以通过查看基金过去几年的年化收益率,判断基金的业绩持续性。

1.2 波动性波动性是基金的风险指标,也是评估基金业绩的重要因素之一。

通常来说,较低的波动性意味着基金具有较稳定的投资表现。

投资者可以通过查看基金的波动性指标,如标准差和贝塔系数,评估基金的风险水平和业绩持续性。

2. 开放基金择股能力分析择股能力是基金经理判断和选择个股的能力,对于基金的业绩持续性影响很大。

通过分析基金经理的择股能力,可以评估其对个股的研究和选择能力。

2.1 个股持仓情况通过查看基金的持仓情况,可以了解基金经理对哪些个股有较高的看好程度。

若基金经理能够持续地选择优质个股,说明其有较好的择股能力。

2.2 相对指数表现相对指数表现是评估基金经理择股能力的重要方法之一。

通过比较基金的投资组合与业绩基准指数的表现,可以判断基金经理是否能够跑赢市场,并体现出其择股能力。

3. 开放基金择时能力分析择时能力是基金经理判断市场行情,并选择合适时机进行交易的能力,对基金的业绩持续性也有重要影响。

通过分析基金经理的择时能力,可以评估其对市场走势的判断能力。

3.1 买入时机基金经理的买入时机决定了投资的成本和收益。

通过观察基金买入股票的时机,可以判断基金经理的择时能力。

3.2 卖出时机基金经理的卖出时机决定了投资的利润和风险。

通过观察基金卖出股票的时机,可以判断基金经理的择时能力。

中国股票市场波动性因素分析与预测中国股票市场一直是人们关注的焦点,其波动性能够影响整个经济系统的变化。

股票市场波动的原因很多,但是我们可以对股票市场的行为进行分析,找到可能的因素,并对其未来的走势进行一定的预测。

首先,宏观经济方面是导致股票市场波动的主要因素之一,包括通货膨胀率、失业率、国内生产总值等指标。

当这些指标出现变化时,投资者的心态也会发生相应的变化。

例如,如果通货膨胀率上升,投资者可能会扩大其股票投资,以期望资产能够保值增值。

然而,如果国内生产总值出现下降,则很可能导致市场的恐慌情绪加剧,从而进一步促使股票的下跌。

因此,我们需要对这些宏观经济指标的变化进行关注和分析,以推测未来可能的股票市场走势。

其次,政府政策也是影响股市波动的一个重要因素。

政府的政策变化可能会影响到整个市场,从而导致股票市场的上升或下降。

例如,如果政府推出一项有利于经济增长的新政策,该政策可能会刺激股票市场的上涨。

如果政府出台一项遏制通货膨胀的紧缩政策,那么这可能会导致股市的下跌,因为投资者预计这将对公司的利润产生负面影响。

此外,企业经营状况也会影响股票市场的波动。

企业的盈利能力和未来增长潜力都是投资者考虑的重要因素。

如果一家公司的业绩大幅下降,将会使股票价格下跌。

另一方面,如果一家公司的盈利大幅增长,则可能将刺激股票价格上涨。

因此,我们需要对公司的财务状况、市场份额、行业竞争等因素进行综合分析,以推测其未来的经营和股票价格走势。

除了上述因素外,市场情绪、行业竞争、资金流动等因素也会影响到股票市场波动。

例如,如果某个行业的新政策对公司产生了重大影响,可能会使该行业的所有股票价格下跌。

资金流动的变化也可能使股票价格上下波动,而市场情绪也能够导致股票价格的变化,如果投资者的信心下降,市场情绪将变得非常负面,进而压低股票价格。

最后,我们需要进行股市波动的预测。

预测的可信度不会太高,但是通过充分的数据分析和市场研究,我们可以为投资者提供一些预测。

股票市场波动性分析和调整策略近年来,股票市场的波动性越来越大,这给股民带来了更加严峻的挑战。

在这样一个充满不确定性的市场中,如何采取有效的调整策略变得尤为重要。

为了帮助大家更好地理解股票市场的波动性和调整策略,本文将对这两个问题进行较为详细的讨论。

一、股票市场的波动性分析股票市场的波动性通常是指股价在相当长的一段时间内的变动幅度。

波动性大的市场,风险也越大,这是投资理论中的基本常识。

那么,股票市场的波动性到底是由什么因素引起的呢?1. 宏观经济因素宏观经济因素是股票市场波动性的主要原因之一。

例如,经济周期的变化会导致市场波动。

当经济景气度低迷、社会信心下降时,股票市场往往出现下跌,波动性加大;而当经济形势好转,社会信心恢复时,股市的走势则相对稳定。

2. 政策调控因素政策调控因素也是影响股票市场波动性的重要因素之一。

政府制定的金融政策、财政政策等都可引起市场波动性的变化。

例如,政府采取宽货币政策,市场流动性增加,股市也趋于上涨;而如果政府实行紧货币政策,市场流动性下降,股市下跌的可能性就相应增加。

3. 公司经营情况公司经营情况是导致股票市场波动性变化的另一个重要因素。

公司业绩好坏直接影响着该公司股价的表现,也会造成相应的市场波动。

当企业业绩较好,市场对其前景的预期会上升,股票价格自然也会随之上涨;而当企业业绩不理想,市场对其前景的预期下降,股票价格则下跌。

二、股票市场调整策略在股票市场波动性高的时期,股民必须要采取一定的调整策略来降低风险、确保投资收益。

下面几点是股票市场调整策略的主要建议。

1. 分散投资分散投资是降低风险的有效途径。

股民可选择多种不同类型的股票进行投资,例如消费、能源、医疗等领域的股票,以达到分散风险的效果。

2. 短线操作在股票市场波动性大的时期,股民也建议采取短线操作策略。

短线操作的风险较低,收益率较高,而长期投资则需要承担更多的风险。

3. 置入止损在股票市场波动性较大的情况下,股民应当给自己设定好一个止损点。

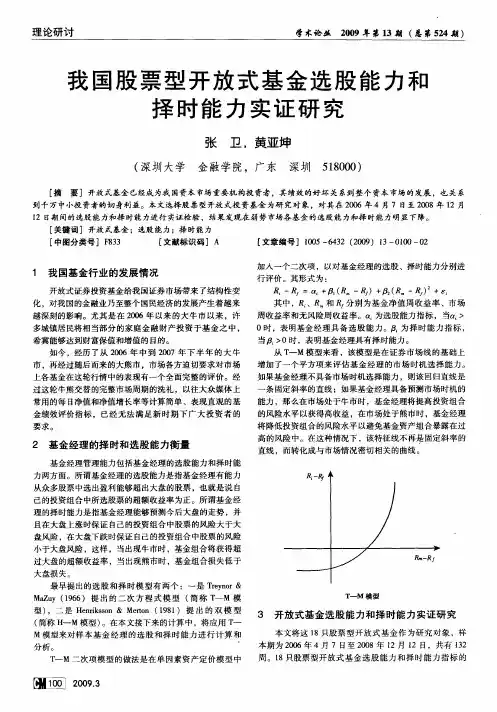

我国开放式基金市场择时能力研究作者:胡婧来源:《财会通讯》2013年第23期证券投资基金业绩取决于:市场风险和市场收益;基金经理的投资管理能力;基金经理人的运气。

其中人为可控的因素是基金经理人的投资管理能力,包括选股、择时和分散化程度。

一、研究设计(一)模型构建在本文的研究中,主要采用T-M模型、H-M模型来研究基金的择时能力。

(1)T-M模型。

模型公式如下:Rpt-Rft=αp+β1(Rmt-Rft)+β2(Rmt-Rft)2+εpt其中,Rpt 、 Rmt分别表示基金的收益率和市场基准组合的收益率, Rft为无风险资产的收益率,αp表示基金的证券选择能力,β1 为基金的组合收益对市场收益的敏感度,εpt为随机误差项。

Treynor和Mazuy(1966)认为市场时机把握能力可通过观察二项式系数β2来检验,如果β2大于零,则表明基金经理成功地实施了市场时机把握策略,否则表明基金缺乏市场时机把握能力。

(2)H-M模型。

模型公式为:该模型可根据市场的具体情况做出不同的变形,当Rft< Rmt时,模型变为:Rpt-Rft=αp+β1(Rmt-Rft)+εpt,此时,基金组合的β值为β1。

当Rft≥Rmt时,模型变为:Rpt-基金组合的β值等于(β1-β2),则存在一个正β2值表示基金经理具有时机把握能力。

若引入虚拟变量,表达式为:其中,D=1,Rmt>Rft0,Rmt≤Rft。

同样地,一个正值β2表示基金经理具有时机把握能力。

(二)样本选取及数据来源具体如下:(1)取样周期选取。

本文所选取的研究时间的区间为2006年至2010年度。

样本考察期间截取的依据如下:第一,时间区间的跨度足够。

旨在将各只基金置于一个相同的考察区间,且在可能情形下,尽量设置长的考察区间,因此将考察区间的时间定在2006年度初到2010年度末。

第二,所选取的区间充分考虑了我国股市的波动特性。

一般情形,考察的时间区间越长,评价基金择时能力的研究说服力越强。

股票市场波动分析与应对策略在股票市场中,波动是一种常见的现象。

投资者在进行股票交易时,需要对市场波动进行准确的分析,并采取相应的应对策略。

本文将探讨股票市场波动的原因、常见的波动类型以及应对策略,旨在帮助投资者更好地应对股票市场的风险,提高投资收益。

一、股票市场波动的原因分析股票市场波动的原因非常复杂,受到多种因素的影响。

以下是一些常见的原因:1. 供需关系:市场的供需关系是股票价格波动的主要驱动因素。

当投资者对一只股票的需求大于供应时,股票价格上涨;相反,当供应大于需求时,股票价格下跌。

2. 经济数据:宏观经济数据对股票市场的波动具有重要影响。

例如,GDP增长率、就业数据、通胀水平等数据的好坏,都会影响投资者对经济前景的判断,进而引起股票市场的波动。

3. 政策变动:政府的政策调整对股票市场的波动有着重要的影响。

例如,财政政策、货币政策、产业政策等的变动,都会引起市场预期的变化,从而导致股票价格的波动。

4. 公司基本面:公司的盈利能力、管理层能力、市场竞争力等因素,也会影响股票市场的波动。

当一家公司的基本面发生变化时,投资者对该公司的股票价格也会作出相应的调整。

二、股票市场常见波动类型股票市场的波动类型多种多样。

以下是一些常见的波动类型:1. 周期性波动:股票市场在长期内会呈现出一定的周期性波动。

例如,经济的繁荣期和衰退期、季节性因素等都可能引起股票市场的周期性波动。

2. 随机性波动:股票市场中的随机性波动指的是某些不可预测的、临时性的波动。

例如,突发的利好或利空消息、投资者情绪的变化等都可能引起股票市场的随机性波动。

3. 结构性波动:结构性波动源于市场结构的变化。

例如,市场竞争格局的改变、技术创新的出现等都可能引起股票市场的结构性波动。

三、股票市场波动应对策略面对股票市场的波动,投资者可以采取以下应对策略:1. 分散投资风险:投资者可以将资金分散投资于多只股票,减少因某一只股票价格波动而带来的风险。

股票市场波动性研究及投资策略分析近年来,股票市场波动性不断加大,许多投资者面临着市场瞬息万变的挑战。

什么是股票市场波动性?为什么会产生波动?如何应对股票市场的动荡?本文将从这几点进行深入探讨,并分析出一些投资策略。

一、股票市场波动性股票市场波动性,是指股票价格的变动幅度。

价格变动大小与频率反映了市场投资者对股票投资价值的瞬时预期和变化。

市场波动性广泛存在于各种资产价格与市场中,股票市场波动性较为普遍,尤其是在上市公司财务报告、宏观经济政策变动以及投资者情绪起伏等因素影响下。

二、股票市场波动性形成原因股票市场波动性与多种因素相关,下面列出了几个主要的因素:1.市场宏观经济因素市场宏观经济因素包括国内外经济秩序、基础设施建设、工业用电量等方面的情况。

而这些因素的变化将会给市场带来反应,从而引起股票市场的波动性。

2.公司基本面变化公司基本面变化主要包括:营业收入、净利润、毛利率等信息变化。

若公司业绩持续优秀,股票价格将会受到提高,反之亦然。

3.政府宏观调控因素政府宏观调控因素主要是指国家政府管制经济政策的情况。

经济政策包括财政政策、货币政策、产业政策等。

其中,中央政府的货币政策对于股票价格有直接的影响。

三、股票市场波动性的影响股票市场波动性的影响有两种情况,一种是正面影响,一种是负面影响。

1.正面影响正面影响指股票市场波动性较大,市场行情活跃,交易量增加等。

在正面影响下,投资者可以在低价时买入,高价时卖出,获得更高的收益。

2.负面影响负面影响指股票市场波动性过大,投资者谨慎买入,甚至弃市。

在负面影响下,投资者的风险意识增加,交易量减少,交易效率下降。

四、应对股票市场波动的投资策略股票市场波动性的高低取决于多种因素,但是投资者可以采用一些投资策略,来应对市场的波动,降低风险。

1.短线操作短线操作是一种技术分析方法,通过分析股票市场的技术图表,来确定短期投资方向和风险控制点。

短线操作可以降低市场波动对投资者的影响,但是需要一定的技术功力。

中国股票市场波动的研究与预测随着中国经济的迅速发展,中国股票市场也得到了极大的发展空间。

然而,近年来,中国股票市场的波动越来越大,一次次的股灾让人们深感困惑。

那么,中国股票市场波动的原因何在呢?如何预测股票市场的走势呢?一、股票市场波动的原因股票市场波动的原因非常复杂,下面将分几个方面来进行探讨。

1.宏观经济因素宏观经济因素是影响股票市场波动的重要原因。

如利率、通胀、人民币汇率等方面都将对股票市场产生直接或者间接的影响。

当国家宏观经济政策变化较大时,股票投资者往往会感到不安。

2.市场供求关系市场供求关系是影响股票市场波动的外部因素之一。

在股票市场上,如果供需比例失衡会导致股票价格上涨或下跌,而市场投机则会加剧股票市场波动。

3.公司业绩与政策面因素公司业绩与政策面因素也是影响股票市场波动的核心因素之一。

好的公司业绩、政策支持和公司并购等都能够向投资者传递积极的信号。

二、如何预测股票市场的走势1.基本面分析法基本面分析法是根据各项经济指标来判断市场的走势,如股市赚钱效应、市场规模、股票流通市值等因素。

该方法需要具备较高的经济和金融知识作为基础。

2.技术分析法技术分析法是通过统计师的方法,以股票市场历史行情图表为基础,运用数学模型进行预测。

该方法主要依靠技术图表和股票市场历史走势来进行预测。

3.混合分析法混合分析法是将基本面分析法与技术分析法相结合,以增强预测的准确性。

融合基本面分析法与技术分析法,使分析方法更全面、更准确。

三、股票投资技巧1.风险分散投资者应该采取适当的分散投资,将自己的资金投向多个行业和公司,这样能够减轻投资风险。

2.长期持有股票市场波动,但是长期看,有些公司的业绩依然良好,投资者应该长期持有股票。

3.不盲从潮流盲目跟从潮流是不明智的投资行为,需要有自己的独立判断,做深入的调研,选取符合自己投资理念的公司进行投资。

总之,股票市场波动的原因非常复杂,预测股票市场走势也需要较高的分析水平和正确的市场判断。

资本市场报告:中国股市的波动性与风险分析标题1:中国股市波动性的原因与影响因素分析随着中国经济的快速发展,中国股市也经历了巨大的波动。

本节将探讨中国股市波动性的原因,并对其影响因素进行详细分析。

中国股市波动性的原因:1. 经济因素:中国经济增长的速度与规模对股市波动性有重要影响。

经济增长放缓,投资者对未来的经济前景感到担忧,从而引发股市波动。

2. 政策因素:中国政府制定的宏观经济政策、货币政策和监管政策等对股市波动性产生直接影响。

政策变化可能导致市场情绪波动,引发市场的震荡。

3. 国际因素:国际金融市场的变化对中国股市也有重要影响。

全球经济形势、主要国家货币政策、贸易战等国际事件都可能触发中国股市的波动。

4. 技术因素:股票市场中的技术指标和交易策略也会对波动性产生影响。

投资者的买卖行为、交易量、交易成本等都可以影响市场的波动。

5. 公司基本面因素:公司的盈利能力、负债情况、市值等也会影响股票的价格波动。

公司发布的财务报告、业绩预告等公开信息对股价产生直接影响。

中国股市波动性的影响因素:1. 投资者心理:投资者的恐慌和贪婪心理往往是股市波动的主要原因之一。

当市场情绪低迷时,投资者纷纷抛售股票,加剧了市场的波动。

2. 资金供需:资金的供需关系是导致股市波动的核心因素。

当市场资金供应不足或需求大幅增加时,就会引发股市的波动。

3. 市场机制:股市的交易机制和市场流动性也会影响股市的波动性。

例如,股市的开市涨停、跌停机制会对市场的波动产生直接影响。

4. 外部市场因素:股市是一个相互联系的市场,外部市场的波动会直接影响中国股市的波动。

例如,全球金融市场的剧烈波动会传导到中国股市。

5. 信息传递:信息的传递速度和准确性对股市波动也有重要影响。

当市场消息更新迅速且准确时,投资者能够更及时地作出决策,减小市场的波动。

6. 法律法规:股市法律法规的制定和执行对股市波动性也具有一定的影响。

监管政策的变化可能导致股市上下波动,尤其是对于敏感行业和公司。

中国证券市场波动性分析及相关因素近些年来,中国证券市场的波动性备受关注,其猛烈波动的趋势常常令投资者倍感惶恐。

那么,中国证券市场的波动性到底是如何产生的呢?在分析了相关因素后,如何减少这种波动性?一、中国证券市场波动性之定义波动性是金融市场中最为重要的概念之一,也是衡量市场风险程度的重要指标。

波动性高的市场风险大,反之则风险小。

波动性是指市场价格和收益率的变化程度,是市场的震荡和波动性。

二、中国证券市场波动性因素分析1、宏观经济因素宏观经济因素会直接影响到中国证券市场波动性。

例如,通货膨胀率和利率水平调整频繁,容易导致股市价格的变化;经济增长率、失业率等统计数值矛盾时易导致股指波动性的增加。

2、政策因素政策因素是中国证券市场波动性提高的重要原因。

政策有利于资本市场的发展,一定程度上会减缓市场的波动性;政策调整力度过大,有可能导致市场信心下跌,使得股市价格急剧下跌、波动性加大。

例如,各地房产政策的变化重要影响中国股市的波动性。

3、流动性问题流动性是指市场投资者的购买力和能力,流动性降低有利于投资者和自然人投资者取得突出收益,提升市场的波动性。

例如,流动性危机的出现,会使得市场人气降低,使得股市出现过度波动的状况。

4、公司因素公司因素是影响股市波动性的非常重要的因素之一。

例如,公司财务数据表现不理想、股票质量下降,会引发股市极大的波动;公司经营和业务等方面,投资者常常使用盈利数据和股票交易量进行分析,若不佳则气氛不安,也会引发股价波动。

三、减少中国股市波动性的方法1、加强监管监管部门的化腐朽为神奇,是减少中国证券市场波动性最好的方法之一。

透明的运作,高度重视投资者隐私及其资产的安全,积极维护市场稳定,才能增强股市的信心,减少波动性(如:立法细则的制定、监督和严格施行)2、市场经营按照《公司法》和《证券法》等法律法规,加强诚信和管理,强化公司的经营管理,才能降低市场的波动性。

在发行股票或债券时,既要满足股东/债权人的盈利利益,同时也需考虑股东/债权人的审核意见,增加投资者担保地位。

股票市场波动分析分析股票市场的波动原因与影响股票市场波动分析股票市场波动一直是投资者关注的焦点之一。

波动的原因和影响不仅与市场的经济基本面有关,还与资金流动、政策变化以及市场情绪等多方面因素密切相关。

本文将分析股票市场波动的原因与影响,并探讨如何应对波动带来的风险。

一、波动原因1. 经济基本面因素经济基本面是股票市场波动的重要原因之一。

宏观经济数据(如GDP、CPI、PPI等)的变动以及企业盈利能力的改变,都会对股票市场造成影响。

经济增长放缓、通胀压力上升等因素可能引发市场的不确定性,从而导致股票市场波动。

2. 资金流动资金流动在股票市场的波动中发挥着重要作用。

外资流入或流出、大型机构的资金调配以及投资者的买卖行为等都会对股票市场产生较大的影响。

当投资者普遍抛售股票,市场供应过剩,股票价格就有可能大幅下跌;相反,当资金涌入市场时,股票价格有可能上涨。

3. 政策变化政策变化也是股票市场波动的重要原因之一。

政府宏观调控政策、税收政策以及监管政策等的调整都会直接或间接地影响到股票市场。

例如,一些国家采取紧缩的货币政策可能导致市场流动性进一步收紧,股票市场的波动性增加。

4. 市场情绪市场情绪在股票市场波动中发挥着重要作用。

投资者的情绪波动、市场预期的变化以及市场媒体的渲染等因素都会对股票市场产生影响。

当投资者普遍心情低落、恐慌情绪蔓延时,市场可能出现恐慌性抛售,导致股票价格的大幅下跌。

二、波动影响1. 投资者资产减值股票市场波动直接影响到投资者的资产价值。

当市场行情不稳定时,股票价格波动较大,投资者的资产减值风险增加。

长期的大幅波动可能导致投资者受到较大的损失,甚至可能引发连锁反应,影响整个市场的稳定。

2. 市场风险加大股票市场波动加大了市场的风险。

投资者在市场波动时容易出现情绪失控、盲目追涨杀跌的行为,进而加剧了市场的不稳定性。

市场的风险性增加可能导致潜在投资者对市场的信心下降,进而影响到市场的整体健康发展。

Business and Globalization 商业全球化, 2018, 6(1), 7-14Published Online January 2018 in Hans. /journal/bglohttps:///10.12677/bglo.2018.61002An Analysis of Market Volatility TimingAbility for Chinese Stock FundsYuqing Dong, Yiting Li, Hui JinSchool of Economics, Hangzhou Dianzi University, Hangzhou ZhejiangReceived: Jan. 5th, 2018; accepted: Jan. 16th, 2018; published: Jan. 24th, 2018AbstractMarket volatility timing ability offsets the drawback of controlling the risk of normal market timing ability. Introducing time-varying Beta and market timing ability to modify the Busse model, an em-pirical study is made about the timing ability of Chinese stock funds from volatility timing ability angle. The result shows that it is more significant of volatility timing ability than market timing ability in sample; and it is more significant of volatility in multi-factor model than one factor model.KeywordsVolatility Timing Ability, Normal Timing Ability, Busse Model, Time-Varying Beta,Factor Models我国股票型基金的市场波动择时能力分析董玉卿,李伊婷,金辉杭州电子科技大学经济学院,浙江杭州收稿日期:2018年1月5日;录用日期:2018年1月16日;发布日期:2018年1月24日摘要市场波动择时能力分析弥补了传统的收益择时能力分析中对风险因素的考虑欠缺。

通过引入时变贝塔因子和收益择时因子,对Busse模型进行修正,从波动时变性的角度对我国股票基金的择时能力进行实证分析。

实证结果表明,我国股票型基金的市场波动择时能力比收益择时能力显著;多因素模型中基金的波动择时行为比单因素模型更显著。

董玉卿等关键词波动择时能力,收益择时能力,Busse模型,时变贝塔值,因素模型Copyright © 2018 by authors and Hans Publishers Inc.This work is licensed under the Creative Commons Attribution International License (CC BY)./licenses/by/4.0/1. 引言随着我国基金市场的快速发展,如何有效地对基金进行绩效评价显得尤为重要。

基金业绩评价的发展呈现三种趋势:从单因素模型到多因素模型;由对基金的整体的笼统评价,到将绩效分解成选股择时能力等多个指标,由静态研究发展到动态研究等。

其中的基金择时能力评价方法从经典的市场收益择时能力模型T-M模型、H-M模型、C-L模型发展到后来Busse (1999) [1]提出的市场波动择时能力模型,表明在追求基金业绩的同时,对于基金管理的风险掌控要求越来越高。

开放式基金是我国基金市场的主流产品。

因此,将以其中的股票型基金为研究对象,引入时变贝塔因子,探讨其在单因素模型和多因素模型下的市场波动择时能力。

2. 文献综述对于基金择时与择股能力的研究,最经典的是Treynor和Mazuy (1966) [2]提出的带有二项式模型的T-M模型,还有Cumby和Glem (1990) [3]提出的带有一个二项式随机变量的H-M模型。

Desrosiers (2004)[4]等采用四因子T-M风格择时模型对1975至2003年间国际股票市场上的风格择时收益进行了分解,发现价值择时与动量择时两种能力能够显著提高投资组合的绩效水平。

Unal等(2015) [5]研究了2009年1月至2014年11月期间的波兰股票基金经理的择时能力和择时能力,发现14个基金几乎都没有显著的市场择时能力。

上述研究发现收益择时能力不能有效地证明基金经理择时能力的存在,因此Busse (1999) [1]提出了波动择时能力,在不增加额外风险的前提下提高投资效用。

国内对于基金绩效的研究发现大部分基金的收益择时能力不显著。

比如卢学法和严谷军(2004) [6]、牛鸿和詹俊义(2004) [7]、刘建桥和陈方正和孙文全(2007) [8]运用T-M模型、H-M模型等发现我国证券投资基金没有显著的市场择时能力。

陈浪南、朱杰和熊伟(2014) [9]通过构建CDM-TM-FF3和CDM-HM-FF3模型来研究10支股票型基金,发现部分股票型基金表现出在债券市场上的择时能力。

易力和胡振华(2016)[10]运用典型相关方法对基金进行实证分析,结果表明成长型基金的市场择时对基金绩效的影响最为显著。

另一方面,经研究发现,中国市场具有波动的集群性和持续性,符合研究市场波动择时的条件。

马超群和傅安里(2005) [11]通过改进Busse模型对我国证券投资基金的择时能力进行实证分析,发现其具有明显的波动择时能力,且开放式基金的波动择时能力较强。

石晓芳(2006) [12]运用单因素模型和多因素模型对我国基金进行研究,发现基金在样本期间内没有明显的市场波动择时能力。

周万贺和褚茂广(2009)[13]运用Busse模型发现大部分基金经理具有一定的波动择时能力。

吴海山(2012) [14]以单因素和多因素模型为基础,考虑了资金流动,发现资金净流入具有显著的择时能力。

综上所述,当前国内对基金绩效评价主要集中于对市场收益择时能力的研究,对基金市场波动择时能力的研究较少。

市场波动择时能力可以反映市场的波动信息对收益造成的影响。

以往文献较多地将两种择时能力分开研究,而本文将运用时变贝塔值,将两种择时能力反映在一个模型中,改进Busse模型董玉卿 等将其运用在FF3模型中。

3. 研究设计实证分析主要涉及到三种模型,分别是时变贝塔模型、单因素模型和多因素模型。

首先,采用Schwert 和Seguin (1990) [15]的时间变动模型计算时变贝塔系数,模型中的条件市场波动则利用GARCH-M 模型计算。

然后,在度量基金经理的市场波动择时能力时使用单因素模型和多因素模型。

单因素模型中,采用经典的T-M 模型,引入时变贝塔系数,得出基金经理的市场波动择时能力对基金收益率的影响。

多因素模型则是将单因素带入到法玛三因素模型中,引入时变贝塔系数,分析基金的市场波动择时能力对基金收益率的影响。

3.1. 时间变动模型与贝塔系数计算Busse (1999) [1]在理论上证明了波动择时的存在,即基金的贝塔系数和波动性之间具有时变关系。

因此,在对贝塔系数计算时,应选择带有市场波动性因子的模型。

拟采用Schwert 和Seguin (1990) [15]提出的时间变动市场模型法:pt p mp mt pt R R αβε=++ (1)把条件市场波动作为前定信息因子,在贝塔系数和市场波动之间建立了如下关系:21mpp mp mt ββγσ=+ (2) 其中,1p β是一个常数,mp γ是波动择时因子,2mtσ是综合市场收益的时间变动方差或条件方差,式(2)表明了证券组合或者证券p 的系统风险与综合市场波动的关系。

当0mp γ>时,系统风险与综合市场收益的波动呈反向关系;当0mp γ<时,则系统风险与综合市场收益的波动呈正向关系。

式(2)中的2mtσ可以用多变量广义自回归条件异方差法(即GARCH-M 模型)估计。

经过分析,最终选取GARCH(1,1)-M 模型估计2mt σ。

其表达式如下:mt mt t R a σε=+ (3)2221,1mt t m t b c σµεσ−−=++ (4)通过将基金的滞后收益率涨跌幅和滞后收益率方差带入式(4),计算出条件市场波动率2mtσ,通过式(2)即可求得时变贝塔系数。

3.2. 市场波动择时能力度量模型3.2.1. 单因素模型将市场波动这一因素纳入基金的择时能力研究之前,关于基金的择时研究主要是市场收益的择时。

其中非常经典的模型是由Treynor 和Mazuy (1966) [2]提出,他们设置了一个市场超额收益的二次项来度量基金择时能力,即在CAPM 模型中加入了一个平方项来估计特征线的方程。

2pt p mp mt Tp mt pt R R R αββε=+++ (5) 其中,R pt 表示基金p 在t 时刻的超额收益率,即基金p 收益率减去无风险收益率之差;p α为常数项,反映基金经理的择股能力;mp β为基金的贝塔系数;mt R 表示市场超额收益率,即市场收益率减去无风险收益率之差;Tp β为基金的择时能力指标;pt ε为残差。

Busse (1999) [1]提出Busse 模型与以往的市场收益择时不同,他将市场波动作为因子来研究基金经理的择时能力。

包含市场波动因子的模型更容易预测,预测的精准程度也更高,加之市场波动具有的持续性,基金经理可以通过本期的市场波动状况预测下一期的市场波动状况,从而增加基金经理的收益。

因此本文也将市场波动考虑进T-M 模型和H-M 模型中。

董玉卿 等Busse (1999) [1]的研究并没有考虑传统收益择时因素的影响。

然而,不论是波动择时还是市场收益择时,市场波动变化和市场收益走势之间都有着密切的关系。

因此,为了从波动择时模型中分离出收益择时因素的影响,将在波动择时模型中引入收益择时因子,构建TM-B 单因素模型。

单因素模型的表达式如下:()221pt p p mt mp mt mtTp mt pt R R R R αβγσβε=++×+×+ (6) 3.2.2. 多因素模型选用Fama 和French (1992) [16]提出的三因子模型,其中加入了规模因子和账面市值比因子,可以有效增加对股票收益的显著解释力。