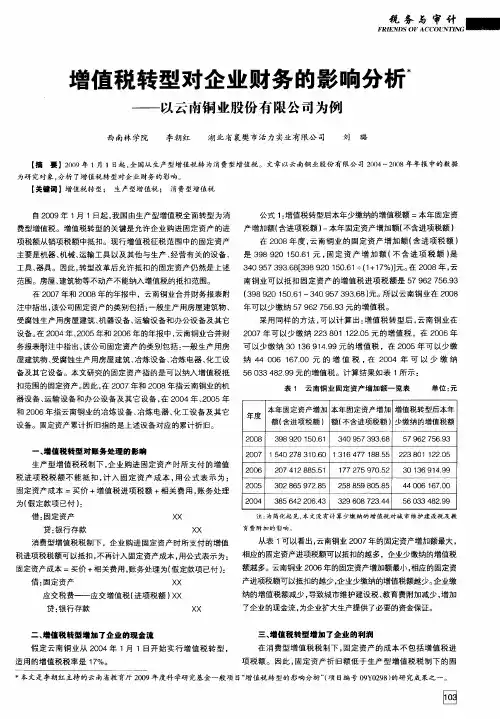

增值税转型对企业财务的影响

- 格式:pdf

- 大小:253.61 KB

- 文档页数:3

增值税转型对企业会计的影响作者:邓敏来源:《财会通讯》2010年第06期为应对目前全球金融危机对我国经济发展带来的不利影响,努力扩大需求,保持我国经济平稳较快增长,国务院决定,我国自2009年1月1日起,在全国所有地区、所有行业全面实施增值税转型改革,由生产型增值税制度转为消费型增值税制度,鼓励企业技术改造。

我国增值税转型对企业影响很大,特别是对固定资产业务和应交税费的日常核算影响很大,下面就增值税转型对企业日常会计核算和财务报表产生的影响谈些自己的看法。

一、增值税转型对企业日常会计核算的影响此次增值税转型的核心内容是允许企业新购进机器设备等固定资产发生的进项税额可以凭增值税扣税凭证从销项税额中抵扣,其进项税额应当记人“应交税费——应交增值税(进项税额)”科目。

固定资产进项税额可以不再计人其成本,这一改革方案必将影响固定资产的初始计量和后续计量,使得固定资产的原价和各期折旧额相对减少,进而影响固定资产业务的日常会计核算。

(一)增值税转型对固定资产核算的影响[例1]A企业为一般纳税人,2009年1月1日购进一台机器设备,取得增值税专用发票上注明不含税价格为500 000元,增值税税额为85 000元,款项已经通过银行转账支付。

增值税制度转型前后购入固定资产的会计处理如下:转型前(生产型增值税):借:固定资产,在建工程585000贷:银行存款585000转型后(消费型增值税):借:固定资产/在建工程500000应交税费-应交增值税(进项税额)85000贷:银行存款585000增值税转型后,由于固定资产进项税额记入“应交税费一应交增值税(进项税额)”科目,不再计人固定资产成本,可以降低机器设备的投资成本达到85000元,切实减轻了企业的负担,有利于企业以有限的资金进行更多的设备更新和改良。

同时,由于固定资产成本中没有包括购入时支付的增值税,相对增值税转型前固定资产原价减少,在使用寿命一定的情况下,每期的折旧额也会减少,从而降低产品的生产成本和费用,提高企业的竞争力。

浅析我国增值税转型改革的意义及对企业的影响一、增值税概述增值税是以商品或劳务的增值额为课税对象所征收的税.增值税自开征以来,以其具有其它商品税所不具备的优点保证了税收的公平合理。

由于其税基广泛,能够保证财政收入的稳定增长,因而受到各国的普遍欢迎,成为世界商品税制改革的方向。

目前,世界上已有140多个国家开征了增值税。

自增值税产生以来,各国在增值税实践中,对增值税的扣除范围存在一定的差别,根据对外购固定资产所含税金扣除方式的不同,可把增值税制分为生产型增值税、收入型增值税和消费型增值税三种类型。

生产型增值税是以销售收入减除原材料、辅助材料、燃料、动力等投入的中间性产品价值后的余额为课税增值额,不允许扣除外购固定资产所含的已征增值税,其计税基数相当于国民生产总值;收入型增值税则允许扣除外购固定资产当期折旧所含的增值税,其计税基数相当于国民收入;消费型增值税是以收入减除投入的中间性产品价值和一次性扣除同期购入的固定资产所含的增值税,其计税基数相当于最终消费.综合来看,三种类型增值税中生产型的税基最大,重复征税也最严重,收入型次之,消费型的税基最小,消除重复征税也最彻底.在目前世界上开征增值税的国家中,绝大多数国家采用的是消费型增值税,收入型增值税次之,而极少国家采用生产型增值税。

二、我国增值税转型改革的意义我国1994年税制改革,当时出于财政收入的考虑,同时为了抑制投资膨胀,故选择了生产型增值税.随着我国社会主义市场经济体制的逐步完善和经济全球化的发展,推进增值税转型改革的必要性越来越突出,各界要求增值税由生产型向消费型转变的呼声很高。

在这种情况下,国务院决定适时实施增值税转型改革,并自2004年7月1日起,在一些地区先后实行了改革试点,试点工作进展顺利,达到了预期效果。

因此,国务院决定自2009年1月1日起,在全国所有地区、所有行业推行增值税转型改革.改革的主要内容是:在维持原来增值税税率不变的前提下,允许企业抵扣新购入设备所含的增值税,未抵扣完的进项税额可以结转到下期继续抵扣.同时,取消进口设备免征增值税和外商投资企业采购国产设备增值税退税政策,将小规模纳税人的增值税征收率统一调低至3%,将矿产品增值税税率恢复到17%。

简析企业财务发展中增值税改革的影响性摘要:众所周知,税收制度是国家宏观调控的重要手段,而这一制度更是直接参与到企业利润的分配中来。

我国现行的税收制度中的增值税,无疑是对企业发展影响最大的一种税种,然而,由于种种原因,我国的增值税收税方法对企业的发展以及市场竞争产生了极大的制约。

为适应新形势下经济社会发展需要,原有的生产型增值税向消费型增值税转型成为当下税制改革的主要方向,这将给企业财务发展带来深远影响。

关键词:企业财务增值税改革影响我国现行的生产型增值税在外购资本品中仍然存在着重复征税等问题;而这样的税收模式也导致了出口产品退税的麻烦,如由于税制设计漏洞导致税率档次过多;增值税的征收普遍性不够等,以及由此导致的退税不彻底、逃税现象严重等现象,这些现象都严重影响了我国出口产品在国际市场上的竞争力;造成了购进扣税法出现断链现象,从而导致了规范化增值税的征管矛盾。

鉴于以上这些问题,现行的增值税税制必须尽快进行改革。

现有增值税从生产型转为消费型后,将允许对购入包括固定资产等在内的所有投入物的进项税款进行一次性全部扣除。

这样的税收机制将大大降低当其固定资产投入多的企业税负,而提高当期固定投入少的企业的税负。

这样根据纳税人具体投资状况来确定其税负的方法,能够大大促进我国经济的持久发展。

然而,由于这样改革后增值税税基的缩小会导致财政收入减小,因此,国家改革税收制度,将增值税转为消费型,将设备投入纳入增值税抵扣范围。

这对企业投资者、经营者甚至债权人都会产生极其巨大的影响。

一、增值税改革对企业净利润产生的影响对制造业而言,增值税转型将直接影响应上交的增值税,城建税等附加税费基数和税费额、产品成本、购入应税固定资产计价、所得税税基、税额。

而这些影响将直接导致企业利润的增长,从而使投资者的收益得到增加。

根据我国相关法令的规定,我国现行的生产型增值税制度是在取得固定资产时按照成本入账,对其进行收费。

而一旦改为消费型税制,则固定资产的进项将可以被抵扣,着将直接导致消费型增值税下除不动产外的资产成本得到大幅下降。

第1期(总35期) 2010年3月

河北能源职业技术学院学报

Journal of Hebei Energy Institute of Vocation and Technology No.1(SumNo.35)

Mar.2010

增值税转型对企业财务的影响 邢俊霞 ,刘晓红 (1宿迁学院,江苏宿迁223800,2.河北能源职业技术学院,河北唐山063004) 摘要:自从2009年1月1日起,我国开始实行消费型增值税。实行消费型增值税后,纳税人外购固 定资产的进项税额可以从销项税额中扣除,这也是消费型增值税和生产型增值税的最大区别。这种 改革给增值税纳税人的纳税活动、财务活动带来了一定的影响。本文将分析这种转型改革对增值税 一般纳税人和小规模纳税人的影响。 关键词:增值税;改革;影响 中图分类号:Fal0.42 文献标识码:A 文章编号:1671—3974(2010)01—0044—03

The Influence of Value Added Tax Refornl on Enterprise XING Jun—xia LIU Xiao—hong (1.Suqian College,Suqian 223800,China; 2.Hebei Energy Institute of Vocation and Technology,Tangshan 063004,China) Abstract:China has begun to adopt consumption value added tax(VAT)since January 1,2009,that is to say the amount of tax to be paid when taxpayer purchases fixed assets can be deducted from sales tax,and which is the main distinction of consumption VAT system and production VAT system.This reform exercise influences over duty to pay taxes and financial affairs.This article analyses the influences on general tax— payer and small—scale taxpayer of VAT. Key words:VAT;refonn;influence

2008年11月5日,国务院第34次常务会议修 订了《中华人民共和国增值税暂行条例》,自2009年 1月1日起施行。2008年l2月15日,财政部、国家 税务总局发布第5O号令《中华人民共和国增值税暂 行条例实施细则》,从2009年1月1日开始生效。这 标志着我国增值税的全面改革——从生产型增值税 转型为消费型增值税。 消费型增值税与生产型增值税相比,主要区别在于: 从进项税额的扣除看:生产型增值税只允许扣 除购人的原材料等所含的税金,不允许扣除外购固 定资产所含的税金;消费型增值税所有外购项目包 括原材料、固定资产在内,所含税金都允许扣除。 从满足财政收入的需要看:生产型增值税因进 项税额扣除范围小,税基较大,在税率相同的条件 下,比消费型增值税能取得更多的财政收入。 增值税转型改革是众多企业期盼已久的事情, 那么这种改革到底对纳税人有哪些影响呢? 一、对一般纳税人的重要影响 (一)对一般纳税人纳税的影响 增值税转型对企业纳税的影响是否仅涉及到增 收稿日期:2009—08—16 作者简介:邢俊霞(1975一),女,管理学硕士,宿迁学院经济贸易系讲师。 ・44・ 值税?对其他税种有无影响?对于这些问题的回答 需要把生产型增值税(税改前)和消费型增值税(税 改后)税基进行比较。下面以一简单的实例进行比 较分析。 如甲企业购人机器一台,价值20万元,增值税 3.4万元。假设该机器设备的正常使用寿命为10 年,预计净残值为0,采用平均年限法对其计提折旧, 所得税税率为25%。 在生产型增值税形式下,甲企业在购入机器设 备时不允许抵扣增值税,会计处理是增加固定资产 23.4万元。在该机器设备的正常使用寿命里,每年 的折旧额为2.34万元。该笔费用可以冲减利润,即 每年可以使甲企业少缴所得税2.34×25%=0.585 万元,折算成年金现值为0.585×6.1446(年金现值 系数)=3.59万元。 随着机器设备的使用,它的价值转移到产品当 中去,并随着产品的销售而形成销项税额,这部分销 项税额虽然不是甲企业负担而是由甲企业产品的购 买方负担,但税务机关确实对该机器设备重复计征 了增值税。总的看来,甲企业购买机器设备实际上 邢俊霞等:增值税转型对企业财务的影响 缴的税款为增值税3.4万元,折旧抵减收人共少缴 所得税3.59万元。 在消费型增值税形式下,甲企业在购人机器设 备时的增值税允许作为进项税额抵扣,会计处理是 增加固定资产价值20万元。在该机器设备的正常 使用寿命里,每年的折旧额为2万元。该折旧额每 年可以使甲企业少缴所得税2×25%=0.5万元,折 算成年金现值为0.5 X6.1446(年金现值系数)=3. 07万元。由于在购人时增值税已作为进项税额抵 扣,因此不存在重复计征的问题。对于甲企业来讲, 它没有负担增值税,折旧额抵减收入共少缴所得税 3.07万元。 从以上实例可以看出,生产型增值税向消费型 增值税转变对企业纳税的影响不仅涉及到增值税, 还涉及到所得税;不仅涉及到购买机器设备的当期, 而且涉及到机器设备整个寿命期。这种转变可以使 甲企业因为避免重复计征增值税而少缴3.4万元, 但从折旧抵减收人得到少缴所得税的好处却减少了 0.52万元(3.59—3.O7)。因此,甲企业一共可以获 得税收上的好处是2.88万元(3.4—0.52),而不是 3.4万元。 总之,与生产型增值税税基相比,消费型增值 税税基可以使企业享受更多的收益。全面推行增 值税改革,会促进企业的投资,提高企业的投资效 率。 (二)对一般纳税人财务核算的影响 实行消费型增值税,国家允许企业将购买固定 资产的进项税额全额抵扣,这样一来,企业就不需要 再设立“应交税费——应抵扣固定资产增值税”和 “应交税费——应交增值税(新增增值税额抵扣固定 资产进项税额)”等科目。 固定资产购进环节的增值税和购进原材料、存 货等涉及的增值税进项税额一样,直接在当期销项 税额中抵扣。因此,增值税转型后不再通过“应交税 金——应抵扣固定资产”核算,而是直接通过“应交 税费——应交增值税(进项税额)”核算。 国内采购的固定资产,按照专用发票上注明的 增值税额(如果购进固定资产涉及支付运输费用时, 运输费用按照7%的扣除率计算增值税额),借记“应 交税费——应交增值税(进项税额)”科目,按照专用 发票上记载的应计入固定资产价值的金额,借记“固 定资产”等科目,按照应付或实际支付的金额,贷记 “应付账款”、“银行存款”、“长期应付款”等科目。 若购人固定资产后又发生退货的,则作相反的会计 处理。 例如:A公司购人生产用设备一台,增值税专用 发票上注明价款200000元,增值税34000元,支付运 输费20000元。已取得增值税合法抵扣凭证,款项均 以银行存款支付。 根据上述资料,应抵扣的固定资产进项税额计 算如下: 34000+20000×7%=35400(元) 借:固定资产 218,600 应交税费——应交增值税(进项税额)35,400 贷:银行存款 254,000 (三)对一般纳税人财务管理的影响 1.增值税转型降低一般纳税人资产价值,推动 盈利水平提升。 实行不同类型的增值税,对资产负债表的影响 也不一样。在生产型增值税中,由于购进固定资产 的增值税不能抵扣而只能计人固定资产原值,导致 资产价值增加。又由于增值税不能抵扣,从而导致 企业应缴纳的增值税额明显增加。而实行消费型增 值税后,固定资产投资当年,新增固定资产取得的进 项税额一次性全额抵扣,增值税额明显降低。同时, 固定资产的人账价值因不再包含进项税额而相对明 显减少,从而导致企业计提折旧额减少,推动企业盈 利水平提升。因此,增值税转型不仅有利于增强企 业市场竞争力,还能够帮助企业保持一种稳健的财 务结构。 2.增值税转型提升一般纳税人设备购置当年的 现金流量。 增值税转型最终通过降低产品销售成本,来提 高经营活动现金净流量。实行消费型增值税后,固 定资产投资的当年,由于企业可以少缴增值税,经营 活动现金流量由于增值税支付的大幅减少而有所上 升,但以后各年的现金流量不再受增值税转型的直 接影响。同时,投资当年经营现金流量除了受增值 税抵扣的影响而大幅度上升外,还有可能由于新增 固定资产的作用而使净经营活动现金流人有所增 加。但当年投资固定资产对于现金支出的影响一般 会高于新增固定资产,使净经营活动现金流人有所 增加。受其影响,融资现金流量中的利息支付也会 有所上升。 二、对小规模纳税人的影响 由于小规模纳税人不能抵扣,进项税额,实行按 不含税销售额乘以征收率计算应纳税额的简易办 法。增值税暂行条例修订前小规模纳税人的征收 率:工业为6%,商业为4%。据有关资料显示:2005 年,16省市增值税一般纳税人的平均税负为2.76%, 工业为4.04%,商业为1.17%,而当时从事工业生产 的小规模纳税人征收率为6%,商业经营的小规模纳 税人为4%,由此可见小规模纳税人的税收负担要高 于一般纳税人。为了平衡小规模纳税(下转50页)

・45・